- Сберегательный (депозитный) сертификат. что это такое?

- Что лучше – вклад или сберегательный сертификат?

- Альтернативные продукты

- Банки россии, предлагающие сберсертификаты

- Выгодно ли сегодня вкладывать в сберсертификаты

- Где купить сберегательный сертификат

- Делится ли при разводе

- Депозитный сертификат

- Доходность по ценной бумаге

- Кто имеет право на выпуск и приобретение

- Образец документа

- Обязательные реквизиты

- Особенности выпуска

- Особенности сберегательного сертификата

- Плюсы и минусы

- Плюсы и минусы сберегательного сертификата

- Получение и обслуживание сертификата

- Пример бланка (фото)

- Разновидности

- Сберегательный сертификат

- Сертификат как инструмент инвестирования

- Условия для пенсионеров

- Частые вопросы

- Чем отличается сберегательный сертификат от вклада

Сберегательный (депозитный) сертификат. что это такое?

Сберегательный (депозитный) сертификат – это ценная бумага, которая удостоверяет сумму вклада, внесённую в кредитную организацию, и права держателя этой бумаги на получение в конце установленного срока суммы вклада и начисленных по нему процентов.

Если говорить простыми словами, то клиент оформляет срочный вклад без возможности пополнения и пролонгации, только право владения этим депозитом и получения по нему дохода закрепляется не договором банковского вклада, а ценной бумагой (сертификатом), имеющей несколько степеней защиты и изготовленной по форме, утверждённой Министерством финансов РФ.

Выдача такой бумаги регулируется законодательно, в частности, официальный статус сберегательного сертификата закрепляется в ст.844 ГК РФ, а правила выпуска и оформления приводятся в письме Центрального банка РФ от 10 февраля 1992 г. № 14-3-20 «ПОЛОЖЕНИЕ «О СБЕРЕГАТЕЛЬНЫХ И ДЕПОЗИТНЫХ СЕРТИФИКАТАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ».

Дополнительно отметим, что такую ценную бумагу может выпустить ТОЛЬКО банк, удовлетворяющий определённым условиям ЦБ РФ.

Отличие сберегательного сертификата от депозитного заключается в следующем:

Основная причина, почему люди и юр.лица оформляют такие сертификаты, заключается в увеличенной процентной ставке по сравнению со ставками по вкладам в текущей линейки БАНКА, КОТОРЫЙ ТАКИЕ СЕРТИФИКАТЫ ВЫДАЁТ. Есть у них другие плюсы, но и без минусов тоже не обошлось.

Что лучше – вклад или сберегательный сертификат?

Отдавать предпочтение одному из этих банковских продуктов необходимо в каждой конкретной ситуации индивидуально.

Если хотелось бы получить больший доход и есть уверенность в том, что средства, размещенные на сертификате, не понадобятся до конца срока его действия, то имеет смысл обратить внимание именно на эту ценную бумагу. Сберегательный сертификат хорош как подарок, может стать отличным залогом, который любой банк примет без дисконта.

Ну а в том случае, если хотелось бы более мобильно управлять своими средствами, пополнять счет в банке при наличии такой возможности или снимать деньги по необходимости, то лучше все же оформить вклад. Преимущества вкладов заключаются еще и в том, что они предлагаются почти каждым банком, их условия весьма разнообразны и всегда можно найти вариант, который полностью будет удовлетворять вашим требованиям. Ну и главный плюс вклада в том, что суммы до 1 400 000 рублей застрахованы АСВ.

Альтернативные продукты

Альтернатива сберегательных сертификатов — обычный банковский вклад. Сбербанк предлагает несколько вариантов депозитов для вкладчика. Максимальная процентная ставка по вкладу на текущий момент составляет 5,85%.

По некоторым депозитным счетам доступна услуга капитализации процентов. Это позволяет вкладчикам получить максимальный доход с депозита.

Если вклад не кажется таким привлекательным, то можно заняться инвестированием. Сбербанк предлагает клиентам открывать индивидуальные инвестиционные счета. При этом виде вложения можно не только заработать на операциях с ценными бумагами на фондовом рынке, но и вернуть 13% уплаченного НДФЛ. За счет возврата вычета получится увеличить доходность собственных средств на 52 тысячи рублей в год.

Банки россии, предлагающие сберсертификаты

Примеры банков где можно приобрести предлагаемые сертификаты:

- ББР-Банк — возможно размещение на срок от 31 до 731 дней, вложить можно от 100 тыс. р., средняя ставка 10,15%, при досрочном расторжении выплачиваются проценты по ставке 5%.

- УРБиР — средства принимаются на срок 180 или 367 дней, минимальный порог 10 тыс. р., средняя ставка 8,13% годовых.

- Сбербанк — возможна покупка на срок от 91 до 1095 дней, при вложении суммы от 50 тыс. р. до 1 млн р. на год ставка составит 5,35%.

Для покупки ценной бумаги достаточно обратиться в представительство выбранного банка с паспортом.

Выгодно ли сегодня вкладывать в сберсертификаты

Факт повышенной доходности такого вложения является спорным. Внутри одного банка ставки по сертификатам действительно выше, чем по депозитам. Например, в Сбербанке при размещении 500 тыс. р. на год ставка по срочному вкладу будет 4,95%, а по сберсертификату на аналогичных условиях — 5,4%.

Однако при сравнении с другими банками очевидно, что есть и депозиты с наиболее привлекательными условиями (средняя ставка по ТОП-10 банкам 7,8%).

Одновременно с этим, например, ББР-Банк предлагает на 500 тыс. р. на год 10%, что значительно выше средней ставки по рынку депозитов. Срочный вклад в этом же банке можно открыть под 8,2%.

Где купить сберегательный сертификат

Для желающих вложиться в неименной сертификат, чтобы получить возможность пользоваться всеми его преимуществами, советуем выбирать из продуктов только крупных банков. 90% рынка сберсертификатов на предъявителя занимает Сбербанк. Сейчас крупнейший отечественный банк предлагает сберсертификаты по номиналу от 10000 рублей до сумм более 100 миллионов.

Причем по самым доступным сертификатам — до 50000 рублей — вкладчики могут рассчитывать на символическую годовую ставку не более 0,01%. Остальные ставки варьируются в зависимости от срока и суммы сберсертификата от 8,3 до 11,5%. Для примера: по самому доходному депозиту из классической линейки финучреждения «Сохраняй онлайн» вкладчик может рассчитывать на годовую ставку 8,4% (с капитализацией процентов — до 9,52%).

Такие же ставки по сберсертификатам предлагают в Банке Москвы, но минимальная стоимость сертификата составляет здесь 200000 рублей — для этой суммы потребитель сможет получить годовую доходность в 0,01%. Лучшие же проценты (до 11,5% в год) получают клиенты, инвестировавшие свыше 300 миллионов.

У «АК Барса» условия более лояльные. Открыть сертификат в данном банке вы можете на сумму от 10000 до свыше 500000 рублей, годовая ставка варьируется от 10,65 до 11,5%.

Для людей, желающих получить повышенную доходность в банке, советуем приглядеться к доходным сертификатам, но оформлять их нужно на свое имя (именные). ББР Банк предлагает сберсертификат на сумму от 100000 рублей с годовой процентной ставкой, меняющейся в зависимости от срока действия — от 12,5 до 13%.

В УБРиР клиент имеет возможность открыть сертификат стоимостью от 10000 до миллиона рублей по ставке от 11 до 12,5% в зависимости от периода.

Оформление доходного сберсертификата предлагает и банк «Союзный». Минимальная сумма — 30000 рублей, ставки меняются от 12 до 13,5%, исходя из срока.

Делится ли при разводе

Согласно 34 статье Семейного Кодекса, вклады (в том числе и размещенные в сберсертификаты) считаются совместным имуществом, а значит подлежат разделу на общих основаниях. По закону, это условие относится как к именным ценным бумагам, так и к неименным.

На практике безоговорочному разделу подлежат лишь именные сертификаты. Неименные же могут быть разделены только в случае, если они сданы на хранение в банк. В иных ситуациях такая ценная бумага может быть не учтена по причине того, что у судебных органов не будет доказательств факта размещения средств.

Депозитный сертификат

Депозитный сертификат является документом со статусом ценной бумаги, удостоверяющим сумму оформленного в банке юридическим лицом вклада. Он подтверждает факт внесения и хранения денег и дает право на распоряжение суммой вклада и начисленных на него процентов после окончания срока действия документа.

С официальной точки зрения сертификат является депозитным счетом, а в практическом ракурсе его можно рассматривать, как одну из разновидностей долговой расписки.

По форме ценная бумага имеет отношение к депозитному обязательству, а по экономическому содержанию на финансовом рынке она рассматривается, как источник заимствования средств, основной целью которого является обеспечение банков дополнительным доходом.

Доходность по ценной бумаге

В 2021 году действовали следующие тарифы по вкладам по сберсертификатам Сбера:

| Срок | 10000-50000 | 50000-1000000 | 1000000-8000000 | 8000000-100000000 | Больше 100 млн. рублей |

| 91-180 дней | 0,01% | 6% | 6,8% | 7,45% | 7,85% |

| 181-365 дней | 0,01% | 6,35% | 7,15% | 7,8% | 8,2% |

| 366-730 дней | 0,01% | 6,35% | 7,15% | 7,8% | 8,2% |

| 730-1094 дня | 0,01% | 6,35% | 7,15% | 7,8% | 8,2% |

| 1095 дней | 0,01% | 6,35% | 7,15% | 7,8% | 8,2% |

Доход от процентов начисляют и выплачивают в конце срока действия вклада. Причем в период действия программы проценты по сберегательным сертификатам были выше, чем по обычным банковским вкладам.

Кто имеет право на выпуск и приобретение

Сберегательные сертификаты разрешены к выпуску только той кредитной организацией, которая соответствует требованиям регулятора:

- осуществление деятельности на протяжении не менее, чем 2 года;

- банком должна быть опубликована подтвержденная аудитом годовая отчетность;

- соблюдение предписаний и нормативов регулятора;

- фонд резервирования не менее 15% уплаченного капитала;

- удовлетворений требований по резервам.

Владельцем сберегательного сертификата может быть любое частное лицо (как резидент, так и нерезидент). Важно, что любые финансовые обязательства, возникшие при работе с сертификатом, могут быть уплачены нерезидентами исключительно с рублевых счетов.

Образец документа

Сберегательный сертификат оформляется на бланке строгой отчетности. На нем отображается информация идентифицирующего, уточняющего и регламентирующего характера.

В верхней части бланка по центру указывается название банка-эмитента и вид бумаги. В основном тексте документа отображают информацию о размере вклада, применяемых к нему процентов и сроков, а также об условиях его досрочного погашения.

Ниже приведены образцы сберегательных сертификатов в разных банках и в разное время:

Обязательные реквизиты

Бланк сберсертификата должен содержать:

- слова «сберегательный сертификат»;

- уникальную серию и номер;

- дату размещения денежной суммы;

- размер внесения (цифрами и прописанный);

- дата возврата вклада;

- прописанную ставку (годовую);

- сумма причитающихся процентов (прописанный и цифрами);

- размер дисконта, применяемого при востребовании до срока;

- безусловная обязанность банка вернуть размещенную сумму с причитающимся доходом;

- реквизиты банка;

- ФИО и паспортные сведения держателя (не применимо, если сберегательный сертификат на предъявителя);

- подписи уполномоченных специалистов банка.

Отсутствие хотя бы одного из пунктов делает ценную бумагу недействительной. Возможно включение дополнительных реквизитов, если их наличие не будет противоречить действующему законодательству.

Особенности выпуска

Сертификаты могут выпускаться единично и сериями.

Выпуск в разовом порядке ориентирован на конкретного клиента, который становится обладателем уникальной ценной бумаги.

Серийные выпуски предназначены для массового использования. Такие ценные бумаги издаются в виде бланков, в которые вписываются данные вкладчиков после оформления ими вклада. Заполненные сертификаты передаются лицам, являющимся их держателями.

Не каждый банк может заниматься выпуском депозитных сертификатов. В законодательстве указаны требования к эмитенту, наделяемому таким правом. Его деятельность должна быть непрерывна не менее двух лет. Вся публикуемая годовая отчетность должна быть подтверждена аудиторской проверкой, по результатам которой выносится вердикт об актуальности всей предоставляемой информации и о том, что банк соблюдает нормативы и требования, имеющие отношения к резервам.

Банк самостоятельно определяет условия эмиссии и обращения ценных бумаг исходя из собственной стратегии.

Выпущенные сертификаты не требуют регистрации, однако перед процедурой требуется ее согласование с ЦБ РФ.

На сегодняшний день депозитные сертификаты номинальной стоимостью от 10000 рублей под 0,01-8% выпускают такие крупнейшие банки, как:

- Сбербанк;

- Газпромбанк;

- Номос-Банк;

- ВТБ;

- Открытие.

Особенности сберегательного сертификата

Сберегательный сертификат имеет следующие особенности:

- Бывает именным (персонализированным), и на предъявителя, то есть по второму получить средства может любой человек, в чьих руках он окажется, причём его владельцем могут быть как резиденты, так и нерезиденты РФ;

- По именным сертификатам допускается возможность уступки своих прав требования другому лицу (по договору цессии). В этом случае передающий право на сертификат именуется цедентом, а получающий право – цессионарием (подробнее об этих терминах). Выданный сертификат на предъявителя можно передать, продать или подарить без лишних формальностей;

- Получение средств по сертификату возможно в любом отделении банка, который его выпустил, а не только непосредственно в том, где он выдавался;

- Выпускаются сберегательные сертификаты исключительно в российской валюте и практически на любой срок, но не более 3 лет. Выпуск сертификатов в иностранной валюте не допускается;

- Сертификаты в обязательном порядке – срочные. По окончании срока действия держателю сей бумаги выплачиваются положенные проценты. Если срок сертификата просрочен (например, прошло более года после окончания его действия), то за период с даты его окончания до даты фактического предъявления сертификата к оплате проценты не выплачиваются;

- После даты погашения срок не продлевается (пролонгация не предусмотрена);

- Процент по сертификату фиксированный (как правило, он несколько выше того, что предлагается банком по вкладам) и не изменяется в одностороннем порядке;

- Если процент по ставке превышает текущую ставку рефинансирования ЦБ РФ 5 процентных пунктов, то в соответствии с законом, с суммы превышения удерживается налог 35% (см. ст. 214.2 Налогового кодекса РФ);

- Не допускается пополнение и частичное изъятие средств;

- В случае необходимости досрочно обналичить сертификат, можно рассчитывать на получение дохода по минимальной процентной ставке, которая действует для вкладов до востребования (при этом весь возможный доход теряется);

- Вклад, удостоверяемый сертификатом, не подлежит страхованию агентством по страхованию вкладов (АСВ);

- Сберегательный сертификат может становиться предметом залога, передаваться по наследству;

- Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги;

- При утрате сертификата на предъявителя придётся восстанавливать свои права в судебном порядке. Восстановление прав по утраченным именным сертификатам осуществляется банком, выпустившей их в обращение (вам выдадут дубликат).

Плюсы и минусы

Плюсы:

- доходность выше, чем по вкладам;

- при наследовании или дарении неименных сертификатов нет необходимости обращаться к нотариусу, доверенность тоже не нужна.

Минусы и риски такого вложения:

- если ценная бумага будет утеряна, то любой обратившийся получит сумму вклада;

- размещенные средства не попадают под банковский закон о страховании, а значит при отзыве лицензии компенсации не будет;

- нет возможности довложения или частичного изъятия.

Плюсы и минусы сберегательного сертификата

Главное преимущественно этого банковского продукта перед стандартными срочными вкладами (что это, и какие виды вкладов бывают?) заключается в более привлекательной процентной ставке. Например, если посмотреть предложения Сбербанка, то на момент написания данной статьи разница между максимальной ставкой по сертификату и по вкладу Сохраняй составляет 1,6%. То есть разница довольно ощутима, особенно в пересчёте на длительный срок.

Вот ещё очевидные плюсы:

В том числе с его помощью можно «переносить» достаточно крупные суммы, не светя их карточным (или межбанковским) переводом, и не рискуя быть обворованным на большую сумму наличных. Хранить деньги в таком виде дома также безопаснее, чем наличные (одну бумагу легче спрятать).

Теперь о минусах, ведь они также есть. Главный из них заключается в том, что сертификаты, выданные на предъявителя, не страхуются агентством по страхованию вкладов – соответственно, банк необходимо выбирать очень ответственно.

Также неименным сертификатом при его утрате может воспользоваться каждый желающий и доказывать потом свои права на денежные средства будет очень долго и проблематично. Сделать это можно только через суд.

К недостаткам можно отнести еще и то, что управлять средствами на сертификате можно только посредством посещения отделения банка (оформление и возврат средств), в то время как по вкладам сейчас почти всегда допускается возможность дистанционного управления.

Получение и обслуживание сертификата

Если вам удалось найти банк, выдающий такие ценные бумаги, вы можете обратиться в его отделение с паспортом, где на месте будет оформлен сертификат. Банковские сертификаты могут выпускаться только как именные продукты, на выданном бланке будут отражены данные держателя и параметры обслуживания.

Важные моменты:

Сертификаты банков можно оставлять в наследство (по завещанию, наследование в общем порядке). Также их можно использовать в качестве залога для финансовых сделок с банками.

Пример бланка (фото)

На депозитном сертификате отображается информация о банке – эмитенте, о держателе ценной бумаги, ее серии и номере, а также о дате оформления, сумме и сроке вклада. Дополнительно указываются условия выпуска и обращения, а также обслуживания ее держателя.

Ниже приведены примеры депозитных сертификатов в разных банках:

Разновидности

Существуют следующие виды сберегательных сертификатов:

- именной;

- сберегательный сертификат на предъявителя.

От разновидности ценной бумаги зависит порядок передачи его иному частному лицу, например, дарение.

Для именных сберсертификатов передача возможна только по уступке (цессии). В этом случае на обратной части или на дополнительных приложениях делается соответствующая запись. Для вступления в юридическою силу необходимы:

- подписи передающей и принимающей стороны;

- отметки специалиста банка, имеющего права заверки таких договоров;

- круглая печать банка.

Сберегательный сертификат на предъявителя достаточно просто передать другому лицу. Деньги по таким ценным бумагам будут выплачены любому обратившемуся в банк.

Сберегательный сертификат

10 июня 2021

Большинство финучреждений для привлечения дополнительных ресурсов проводит эмиссию сертификатов – ценных бумаг, подтверждающих размер внесенных клиентом денег в виде банковского вклада. Документ предоставляет право его держателю получить определенную сумму вместе с процентами по истечении условленного времени.

Сертификаты – многофункциональный и относительно молодой для российского финансового

рынка вид продукта. Статья рассмотрит его сущность, виды и условия эмиссии, расскажет о действующих на сегодня актуальных предложениях

банковских учреждений.*

В зависимости от статуса своего владельца и сферы

применения сертификаты разделяются на:

- сберегательный;

- депозитный.

Основные квалифицирующие характеристики видов отображены в таблице:

| Критерий | Депозитный | Сберегательный |

| Эмитент | банковская организация | |

| Потребитель продукта (владелец / лицо, обладающее правом требования) | резидент / не резидент РФ | |

| юрлицо | физлицо | |

| Срок обращения | до трех лет | |

| Валюта вклада | рубль | |

| Форма расчетов | безналичная | наличная / безналичная |

Общими

для обоих видов сертификатов также являются следующие параметры:

- форма выпуска – документарная: как в серийном,

так и одноразовом порядке; - срочность;

- отсутствие пролонгации;

- невозможность использования в качестве оплаты за товары и услуги;

- доступность передачи права требования иным

лицам.

Финучреждения осуществляют эмиссию бумаг

двух видов:

- Именная – оформляется на конкретное лицо. Вклад,

удостоверенный таким сертификатом, подпадает под программу страхования. Бенефициаром, т.е. получателем средств, вправе выступать лишь владелец документа. Передача права требования осуществляется

только на основании оформленного надлежащим образом договора цессии. - На предъявителя – получателем средств выступает

любой держатель продукта, предъявивший документ в банке.

Применяются только при обслуживании юрлиц. Все

денежные расчеты, связанные приобретением и выплатой причитающихся сумм по

таким бумагам, проводятся в безналичной форме.

Оформляется сертификат на специальном

бланке, имеющем различные степени защиты. Обязательными атрибутами документа

являются:

- наименование, его номер и серия;

- идентифицирующие данные эмитента – название

банка, его местонахождение, корсчет в ЦБ; - дата внесения и размер депозита;

- обязательства эмитента по возврату внесенных

средств и выплате причитающихся процентов; - дата предъявления бумаги в банк для погашения;

- установленная ставка и общий размер подлежащих

к выплате процентов; - процент, применимый при досрочном погашении;

- для именных продуктов – идентифицирующие владельца

данные: название компании, код и юридический адрес.

Документ скрепляется подписями двух

уполномоченных лиц и оттиском печати финорганизации.

Линейки многих банков содержат в себе такой

продукт для корпоративных клиентов, например: Газпромбанк, УралСиб, Проинвестбанк, Возрождение, ФК Открытие.

Применяемые процентные ставки зависят как от

номинала документа, так и срока размещения депозита. Например, ФК Открытие

предлагает ценную бумагу со ставкой в 8,95% при размещении денег сроком до 3

месяцев. В тоже время процент при депозите от года составит уже 9,3%.

А вот,

например, Проинвестбанк привязывает ставку не только к сроку размещения, а и к

номиналу бумаги. Для депозита в размере до 1 млн р. и сроком 3 года она составляет 8,5%. При большей сумме – уже 9%.

Согласно статистическим данным ЦБ объем

эмитируемых отечественными банковскими учреждениями депозитных сертификатов с

начала 2021 г. имеет тенденцию к сокращению:

Данный вид сберегательного документа

предполагает его свободное обращение среди держателей и предусматривает

возможность смены владельца в любой момент. При этом передача сертификата производится

простым вручением бумаги иному лицу и не требует оформления дополнительных

документов.

С одной стороны это является значительным плюсом, а с другой – и

существенным минусом. В случае утери либо кражи документа предъявить его в банк может любое лицо, в том числе и заполучившее его незаконным способом. Правда, нивелировать

такой недостаток сертификата доступно, оставив на ответственное

хранение в банке. Некоторые эмитенты бумаги предлагают такую услугу на

бесплатной основе.

К существенным минусам продукта на

предъявителя также следует отнести следующее:

Оформление бумаги осуществляются при предоставлении

потребителем всего лишь паспорта и налогового номера – при наличии.

Потенциальный владелец продукта размещает в банке денежные средства в размере

номинала документа. После этого эмитент заполняет документы и

выдает их на руки потребителю. Внесение каких-либо поправок, исправлений, а также помарки в сертификате не допускаются.

В отличие от сертификатов, предназначенных

для юрлиц, эмиссия сберегательных имеет тенденцию к росту. Так, согласно той

же статистике ЦБ объем размещения физлицами вкладов с приобретением

сберегательной ценной бумаги составляет:

В сравнении со стандартными вкладами

доходность по сберегательным бумагам является более высокой. Прежде всего это

связано с применяемой по ним ставкой, которая, как правило, на несколько

пунктов превышает этот же показатель, предусмотренный депозитными программами.

Процент по сберегательному документу

устанавливается каждым эмитентом самостоятельно и является фиксированным. Финучреждение

впоследствии не вправе проводить изменения ставки, обусловленной и

установленной при выдаче сертификата.

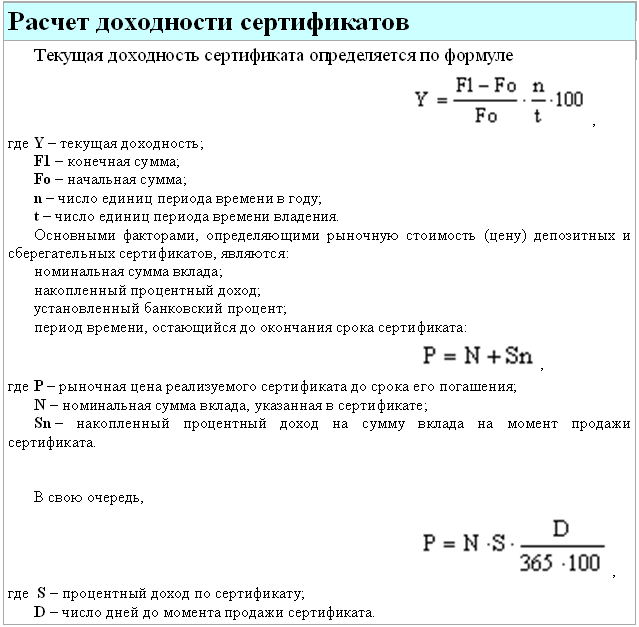

Самостоятельно произвести расчет текущей

доходности бумаги доступно по формулам, отображенным в таблице:

Произвести необходимый расчет потребителям доступно также и с использованием сервисной услуги онлайн-калькулятора. Такая

возможность предусмотрена официальными интернет-ресурсами некоторых банковских

учреждений – эмитентов продукта. Например, услугой сервиса предлагают

воспользоваться Сбербанк, УБРиР, ББР.

Для проведения расчета пользователю

необходимо ввести лишь базовые параметры продукта: номинал и период обращения. Программа

автоматически проведет необходимые вычисления и выдаст результат.

Период обращения бумаги устанавливается и прописывается

в самом документе. Как правило, срок сертификата составляет от месяца до 3-х

лет. Пролонгация не предусматривается. При просрочке его предъявления документ переходит в статус «до востребования» и подлежит погашению по первому

требованию держателя.

Проводя эмиссию документа, банковские

организации заранее предусматривают и вариант досрочного его предъявления для погашения. При таких ситуациях эмитент выплачивает номинальную стоимость и

проценты, но уже по заниженной ставке. Она изначально прописывается и устанавливается

в самом документе.

Как правило, банки применяют ставку в размере 0,01% годовых. Это относится к Сбербанку,

УБРиР, АКБ Барс, Финсервис, Экспобанку. Некоторые эмитенты предусматривают иной

показатель процента. Например, в банке ЦентроКредит он варьируется в пределах

3,5-6% и зависит от изначального срока размещения вложений. А вот Интехбанк применяет

процент, отталкиваясь от номинальной стоимости бумаги: до 5 млн р. – 3%, свыше – 5%.

Большинство финучреждений, ранее

предлагавших в своих линейках сберегательные бумаги, отказались от реализации

таких продуктов. Поэтому в настоящее время среди банковских организаций страны

не так уж и много эмитентов, осуществляющих эмиссию сертификатов.

Таблица отображает актуальные предложения*

по сберегательным вкладам для физлиц с оформлением ценной бумаги:

| Банк / минимальный номинал в рублях | Срок, дней | Ставка, от – до (%) |

| ||

| 100 тыс. | 31-180 / 181-365 / 366-730 | 11,5-12 |

| ||

| 10 тыс. | 180 / 367 | 10,5-11,75 |

| ||

| 30 тыс. | 31-90 /91-180 / 181-270 / 271-370 | 7,5-11,5 |

| ||

| 10 тыс. | 91-180 / 181-365 / 366-730 | 8-11,4 |

| ||

| 100 тыс. | 93 / 186 / 372 | 7,8-11,3 |

| ||

| 1 млн | 30/31-90 /91-180 / 181-270 / 271-365 / 366-730 /731-1095 | 5-11 |

| ||

| 500 тыс. | 7-30/31-60 /61-90 / 91-180 / 181-270 / 271-365 / 366-540 / 541-730 / 731-911/ 912-1095 | 8-10,5 |

| ||

| 1 млн | 93 /183 / 275 / 368 / 734 / 1100 | 9,05-10 |

| ||

| 30 тыс. | 31-180 / 181-276 /277-360 | 8,25-8,75 |

Сбербанк, являясь лидером банковской системы

страны, занимает и ведущее место среди реализуемых сберегательных бумаг.

Учреждение одним из первых начало осуществлять эмиссию таких сертификатов:

депозитных и сберегательных.

По состоянию на сегодняшний день учреждение

предлагает только сберегательные сертификаты на предъявителя. Эмиссию депозитных

бумаг для юрлиц банк перестал осуществлять с февраля 2021 г.

Базовые параметры и условия по сертификатам для физлиц отображены в таблице*:

| Пределы номинала, в рублях | ||||

| 10-50 тыс. | 50 тыс.-1 млн | 1-8 млн | 8-100 млн | от 100 млн | |

| Срок, дней | Ставка, % | ||||

| 91-180 | 0,01 | 6,95 | 7,75 | 8,4 | 9 |

| 181-365 | 7,35 | 8,15 | 8,8 | 9,4 | |

| 366-730 | 7,65 | 8,45 | 9,1 | 9,7 | |

| 731-1094 | 7,9 | 8,70 | 9,35 | 9,95 | |

| 1095 | 7,95 | 8,75 | 9,4 | 10 | |

Структурные банковские организации

финансовой группы ВТБ – ВТБ24, Банк Москвы, Почта Банк – не имеют в

линейках своих продуктов действующих предложений по реализации сберегательных

сертификатов.

Своим корпоративным клиентам ВТБ

предлагает эмиссию депозитных сертификатов с последующим их погашением.

Также предусматривается прием таких бумаг на ответственное хранение.

Это предложение рассчитано на юрлиц из звена среднего и крупного бизнеса. Выпускаются как именные сертификаты,

так и на предъявителя.

* Актуализация данных – 10.06.2021

г.

** По

стоимости номинала, млн р.

Сертификат как инструмент инвестирования

Банковский сертификат — это инструмент по хранению собственных средств. Его покупку рассматривают граждане, изучающие инструменты инвестирования. Но если изучить статистику, россияне отказываются от приобретения этой ценной бумаги в пользу вклада.

Объем действующих сберегательных сертификатов по данным Центрального Банка:

- январь 2021 года — более 485 000 штук;

- июль 2021 года — 460 000 штук;

- январь 2021 — почти 388 000 штук;

- июль 2021 — 363 000;

- январь 2021 года — 151 000;

- июль 2021 года — 53 270 штук;

- январь 2020 — около 33 000;

- июль 2020 — 21 737 штук.

То есть отчетливо прослеживается динамика кардинального снижения количества действующих сберегательных банковских сертификатов. Можно сделать вывод, что люди сдают ценные бумаги и новые не покупают.

Рынок банковских сертификатов контролирует ЦБ РФ. Банки обязаны передавать ему информацию о выданных и погашенных ценных бумагах.

Если рассмотреть предложения крупных российских банков, то они больше не занимаются выдачей и обслуживанием банковских сертификатов. Так, в Сбербанке, ВТБ и Газпромбанке этой услуги для физлиц нет.

Условия для пенсионеров

Приобрести сертификат до 1 июня 2021 года могли любые физические лица, и пенсионеры в том числе. При этом для пожилых людей Сбербанк не предусматривал льгот или повышенных ставок по сберсертификату, как при открытии депозитного счета.

Преимущество ценной бумаги по сравнению с обычным вкладом в том, что ее пожилой человек может передать по наследству. Если сертификат владелец хранит у себя дома, то завещание на документ оформлять не нужно. Достаточно просто передать его в руки наследнику.

Но если сертификат находится в банке на хранении, для получения бумаги наследник предъявляет документ, который подтверждает право на наследование. Если ценную бумагу передали по наследству ребенку до 18 лет, то для того, чтобы погасить сертификат, нужно письменное одобрение от родителей.

В случае если в завещании не указано, кому достаются сертификаты, наследники самостоятельно решают вопрос о разделе ценных бумаг или же все лично присутствуют при выдаче бланков.

Частые вопросы

Источники:

- КонсультантПлюс: Сберегательный и депозитный сертификаты.

- Википедия: Банковский сертификат.

- Сбербанк: Сберегательные сертификаты Сбербанка России.

Чем отличается сберегательный сертификат от вклада

Основное отличие от вклада — денежные средства не страхуются, а значит при отзыве лицензии нет гарантии возврата средств.

Также различно и оформление вложения. Подтверждением наличия депозита является договор, а сберсертификат сам по себе считается доказательством заключением сделки.

Тем не менее, ставки по сберегательным сертификатам каждого конкретного банка выше, чем предлагаемые им депозиты. Но, перед размещением средств, важно учесть плюсы, минусы и риски такого вложения.