Формально существует определение получателя в БК. Его точки зрения, получатель как участник бюджетного процесса: орган власти и управления, учреждение, кот имеет право на принятие и исполнение бюджетных обязательств. Принятие обязательств происходит через ГП договор (или гос контракт) под выделенные ему бюджетные средства.

Ранее в БК было указание, что получателем может выступать и иная организация. Сегодня это осталось лишь в подзаконных актах. То есть для разных целей в ряде случаев получатель трактуется по-разному. Например, приказы Минфина от 25.12.08 употребляет термин «прямой получатель средств». В самом БК сказано, что «Росатом» может осуществлять полномочия получателя, хотя не является органом гос власти и бюджетным учреждением.

Существуют и еще иные получатели: получатели за пределами РФ. Проблема признания в качестве получателей обособленных подразделений бюджетных учреждений. Ранее существовала проблема рассмотрения публ-правовых образований как получателей.

Минэкономразвития от 7 сент 2009: негос учреждение не может наделяется статусом получателя. А иногда налоговые льготы устанавливаются получателем бюджетных средств.

1. принятие и исполнение бюджетной сметы – документ, кот устанавливает лимиты бюджетных обязательств. Иных доходов, кроме лимитов, у получателя и быть не может. Но в отношения бюджетных учреждений на сегодня сохраняется переходный период, когда учреждения имеют доход от предпринимательской и иной приносящей доход деятельности с особым режимом использования. Проект закона О статусе бюджетных учреждений в развитие БК дает возможность законодателю этот режим в любой момент пресечь.

Через договоры в соответствии с ними исполняет обязательства под выделенные ему бюджетные средства.

2. обеспечивает результативность

3. вносит предложения по изменению росписи

4. ведет особым образом учёт, предоставляет отчетность

Тем самым категория получателя почти совпадает с категорией бюджетного учреждения. Но понятие учреждения дается самостоятельно в БК: это гос (муниц) учреждение, оказывающее гос (муниц) услуги на основании гос (муниц) задания за счет средств бюджетной сметы.

Эти же положения распространяются на органы гос власти и органы управления гос внебюджетными фондами. Это имеет смысл, так как не все органы гос власти являются распорядителями, они только получают деньги, не имея подведомственных учреждений.

Особенности правового статуса. У бюджетных учреждений все операции должны отражаться в системе лицевых счетов. Для фед органов они открываются в органах фед казначейства, для бюджетных учреждений субъектов или МО возможны варианты (при наличии соглашения с фед казначейством – через органы федерации). Наличие счетов в др организациях – ответственность руководителей вплоть до уголовной. Субсидии и кредиты не предоставляются, так как порядок финансирования особый.

БК имеет ряд норм о бюджетных учреждениях при заключении ГП договоров. Это нормы БК, кот регулируют вопросы исполнения обязательств или их изменения в случае изменения лимитов. Подобные нормы используются при введении сокращения лимитов или по иным основаниям они уменьшаются. При невозможности исполнения ГП обязательства, должны быть согласованы новые условия ГП договора или гос контракта, и в этом случае контрагент может претендовать только на возмещение фактически понесенного ущерба, никакой упущенной выгоды.

Другой механизм, который многими критикуется: нарушение бюджетным учреждением порядка заключения является основанием для признания этих договоров недействительными по иску главного распорядителя (распорядителя). Попытка установить основание действительности в зависимости от наличия фин средств подвергается критике, ибо сделка не может зависеть от наличия ден средств на определенный момент времени.

В отношения доходов от предпринимательской и иной приносящей доходы деятельности особый порядок на основании ФЗ № 63 от 26.04 2007. По ним составляется смета доходов и расходов. Используется на основании разрешения распорядителей. Смета составляется в разрезе кодов бюджетной классификации, даже для выдачи кредита собственным работникам. А если нет кода?! Тогда есть любимый код «прочее»!

Участники бюджетного процесса и их полномочия должны быть понятны простым гражданам страны. Налогоплательщики хотят быть спокойны за то, что их деньги пойдут на решение важных проблем в стране, поэтому так важно сделать бюджетный процесс прозрачным. Технология расчета должна быть настолько отработанной, чтобы бюджет на следующий год формировался в положенный срок и был финансово эффективным.

- Бюджетный процесс и его участники

- Видео — Государственный бюджет

- Исполнительная власть и ее полномочия

- Законодательная власть и ее полномочия

- Органы финансового контроля и их роль

- Роль Центрального Банка России

- Распорядитель

- Главный администратор доходов

- Администрирование источников финансирования

- Получатели бюджетных средств

- Пошаговый цикл бюджетного процесса

- Из чего состоит бюджет?

- Видео — Доходы и расходы бюджета страны

- Судебная практика по статье 152 Бюджетный кодекс РФ

- Глава 1. Бюджетное законодательство Российской Федерации

- Статья 2. Структура бюджетного законодательства Российской Федерации

- Статья 3. Нормативные правовые акты, регулирующие бюджетные правоотношения

- Статья 4. Бюджетное законодательство Российской Федерации и нормы международного права

- Статья 5. Действие закона (решения) о бюджете во времени

- Статья 6. Понятия и термины, применяемые в настоящем Кодексе

Бюджетный процесс и его участники

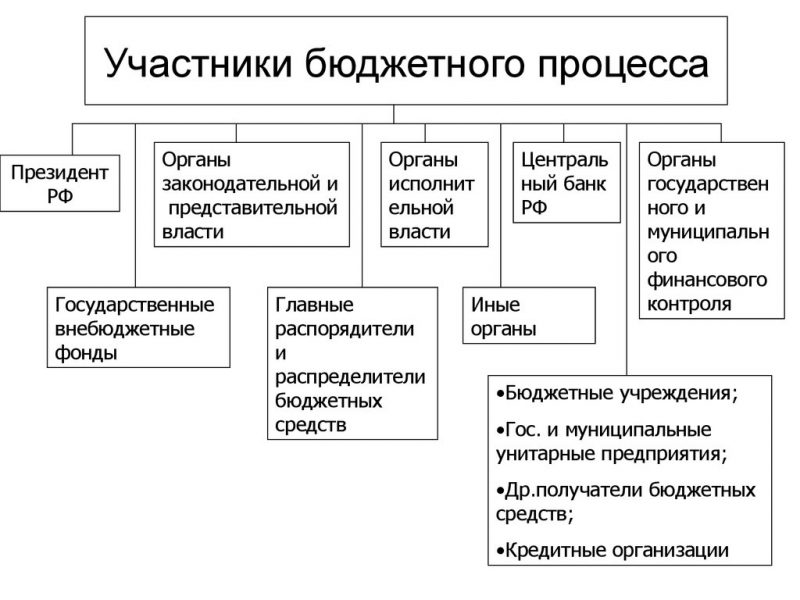

Все стадии бюджетного процесса, его участники, принципы формирования, а также статьи доходов и расходов и прочие вопросы связанные с финансами страны регламентированы в Бюджетным Кодексом РФ. Статья №152 этого Кодекса полностью посвящена определению участников бюджетного процесса и их правам, обязанностям, сферам влияния и уровню ответственности.

Схема взаимодействия участников бюджетного процесса

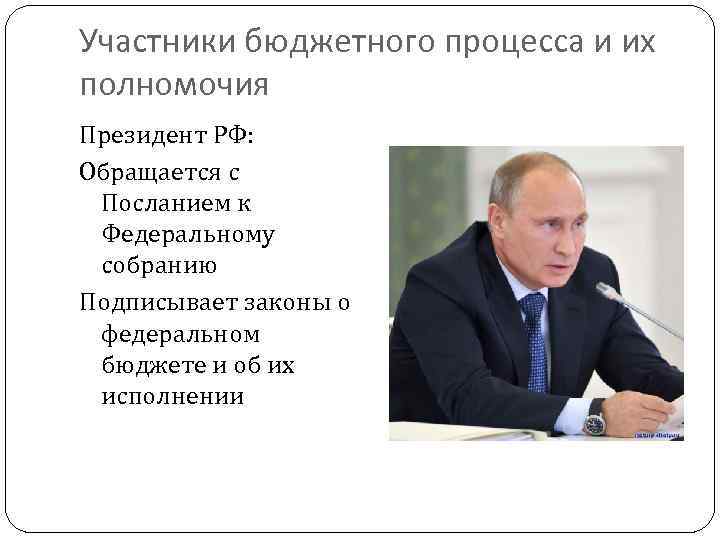

Главным среди участников является Президент РФ. Помимо него к списку участников относятся все должностные лица, сфера работы которых, так или иначе, причастна к бюджету. Например:

- главы субъектов страны и муниципалитетов;

- вся законодательная и вся исполнительная власть;

- ЦБ РФ;

- государственные органы финансового контроля;

- ответственные лица за управление внебюджетными фондами;

- распределители средств из бюджета;

- администраторы;

- получатели.

Администрирование в бюджете играет важную роль. Контроль над доходами и финансированию дефицита бюджета осуществляют структуры-администраторы. Они существуют на федеральном и региональных уровнях.

Важно! Все ответственные лица, принимающие участие в главном процессе любого государства, должны действовать исключительно в рамках закона, осуществлять свою работу прозрачно для налогоплательщиков, своевременно выявлять нарушения и неточности в исполнении бюджета, выносить на рассмотрение новые законы и поправки в закон, способствующие улучшению финансовой политики России.

Видео — Государственный бюджет

https://youtube.com/watch?v=NoyQjEnNnzU%3Ffeature%3Doembed

Исполнительная власть и ее полномочия

Исполнительные органы занимаются сбором необходимой информации, составляют проект и передают его на утверждение государственной Думе. Для этого необходимо тщательно провести сбор материалов, подготовить документы и произвести расчеты. Проект должен быть передан законодательной власти вместе со всеми сопутствующими документами.

Структура исполнительной власти

В обязанности исполнительных органов входит также предоставление межбюджетных трансфертов. Иначе говоря, составляют план и контролируют передачу средств внутри бюджета. Это позволяет решать нехватку денежных средств в менее обеспеченных регионах, положительно сказывается на решении социальных проблем, работает в качестве стимула для глав муниципальных образований, чтобы те решали вопрос со стимуляцией налогового потенциала на своей территории. К трансфертам можно отнести также дотации, субсидии, субвенции и кредитные линии, выделенные из бюджетного фонда, в том числе и в адрес внебюджетных фондов (глава 16 БК РФ).

Справка. Контроль над государственным долгом также входит в круг обязанностей исполнительной власти. Именно органы исполнительной власти должны контролировать предоставление отчетности за использование государственных средств, составлять общий отчет об исполнении бюджета, проверяя его целевое направление и расхождение с утвержденным документом.

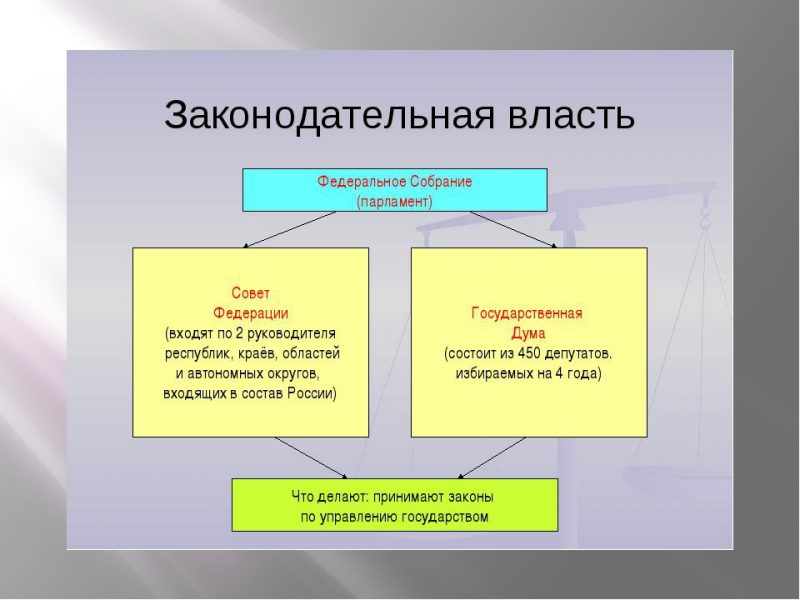

Законодательная власть и ее полномочия

Именно законодательный орган в российской системе иерархии управления бюджетом несет ответственность за рассмотрение, формирование и утверждение отдельных бюджетных фондов. Каждый фонд утверждается путем голосования. Перед тем, как приступить к голосованию, необходимо обсудить важность этого направления бюджета, его актуальность и своевременность. Законодательные органы берут на себя ответственность за контроль над принятым бюджетом. Они же отвечают и за осуществление финансового контроля, а также за назначение ответственных лиц по данному вопросу.

Структура законодательной власти

Для того, чтобы принять закон о бюджете и утвердить актуальный проект бюджета на следующий год, законодательные органы должны своевременно в полном объеме получить всю необходимую информацию от исполнительной власти, субъектов РФ, ЦБРФ и др. (глава 153 БК РФ).

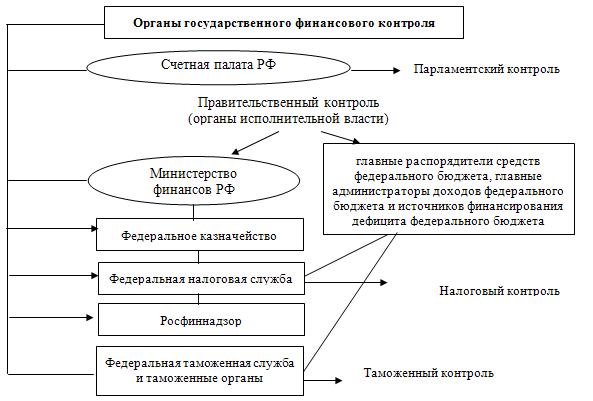

Органы финансового контроля и их роль

Под определение органов финансового контроля подходят следующие организации (345-ФЗ от 03.07.2016 г.):

- Счетная палата РФ. Как беспрерывно действующий государственный орган, она отвечает за контроль над внешней и внутренней задолженностью Росси, участвует в распределении кредитных ресурсов, проводит экспертизы связанные с финансовой сферой на гос. уровне и дает заключения по поводу выявленных нарушений в экономической деятельности страны.

- Должностные лица региональной и муниципальной власти по осуществлению финансового контроля. Каждое должностное лицо на доверенном ему территории, обязан контролировать все хозяйственные и финансовые процессы, контролировать целевой расход вверенных ему ресурсов и своевременно предоставлять отчет о реальном положении дел в вышестоящие инстанции.

- Контрольно-счетные органы регионального значения. Осуществлять тщательный контроль над самыми маленькими территориальными образованиями на российских землях помогает сеть контрольно-расчетных органов.

- Федеральное казначейство (ФК). Именно здесь происходят все основные рассчетно-кассовые операции и управление всеми финансовыми потоками российского бюджета.

В обязанности этой структуры входит не только проверка целевого использования бюджета, но и эффективности, экономичности и результата от траты государственных средств. Проекты законов, направленные на бюджетирование и финансовую политику государства в первую очередь читают и редактируют представители органов фин. контроля. Они же занимаются экспертизой финансовых программ различного направления.

Схема финансового контроля

Справка. Бюджетное законодательство далеко от совершенства. Ежегодно в него вносятся поправки, выносятся на одобрение новые законы, проводятся аудиты и выявляются отклонения от изначально утвержденного проекта бюджета. Все это также часть работы ответственных за финансовый контроль людей. Для того, чтобы исправлять те ошибки, которые допускаются при составлении и исполнении бюджета, необходимо тщательно мониторить и анализировать все процессы, связанные с движением государственных средств.

ФК имеет право требовать от представителей муниципальных образований и субъектов РФ полного отчета о трате бюджетных средств и об исполнении местных бюджетов. Чтобы составить правильную и полную картину о том, как улучшить бюджетирование в стране, важно собирать информацию с каждого региона, анализировать ее и вносить изменения, способные улучшить социальное и финансовое положение каждого субъекта.

Роль Центрального Банка России

ЦБ РФ является важным участником финансовой политики страны. Совместно с правительством, он разрабатывает и составляет схему основных денежных потоков. Далее схема отправляется для одобрения или опровержение на голосование в Госдуму (статья 155 БК РФ).

Здание ЦБ РФ

Главный банк страны отвечает за проведение всех операций по счетам бюджетов, контроль над остатками по счетам и прочие операции необходимые для финансового контроля. Исключение составляют те счета, обслуживание которых доверяется коммерческим организациям по решению Федерального Казначейства (п. 4 ст. 156 БК РФ). Практика привлечения кредитных организаций в качестве агентов ЦБ РФ осуществляется на основании ФЗ No 63 с 2007 года. Пакет государственных ценных бумаг также находится под контролем Центробанка.

Распорядитель

Ответственное лицо или орган, назначенный распорядителем, должен обеспечить целевой расход бюджета, оправдать его трату показав результативность. В его руках находится лимит выделенных средств и ассигнований. У распорядителя федерального бюджета в подчинении находятся распорядители регионального масштаба, а в подотчетности — получатели денежных средств (главы муниципалитетов, губернаторы областей, различные фонды и прочее).

Определение главного распорядителя

Распорядитель обязан контролировать расходную часть бюджета, не выходя за рамки доверенных ему ассигнований и лимита. Перед каждой растратой, ему необходимо согласовать целесообразность расходного обязательства. Планирование трат также входит в его обязанности, важно не выйти за установленные финансовые рамки. Если траты необходимы и оправдывают себя, то распорядитель имеет право вносить вопрос об изменении лимита вверенного ему, на рассмотрение законодательного правительства.

Структура местной администрации

Сметы, полученные от казенных образований, муниципалитетов и регионов, распорядитель вправе откорректировать или утвердить. В его полномочия входит выделение средств по этим сметам, а затем требование отчета об их целевом использовании. Он отвечает за вверенные ему бюджетные средства и обязан отчитываться в документальной форме за все траты, движения денежных средств, финансирования и прочие вложений денег в различные фонды и мероприятия.

Справка. Распорядитель принимает непосредственное участие в формировании бюджета на стадии его планирования.

Главный администратор доходов

Доходя являются неотъемлемой и одной из главных частей любого бюджета. Для того, чтобы контролировать своевременное поступление денежных средств на нужные счета, полноту поступлений, своевременность, а также взыскивать задолженность и начислять штрафы и неустойки нужно отдельное ответственное лицо, которым и является контролер.

Определение главного администратора доходов

Помимо перечисленных обязанностей, контролер может принимать на себя ответственность за возврат излишне или ошибочно уплаченных денежных средств. Он контролирует своевременное оповещение о задолженности за оказание государственных услуг юридическим или физическим лицам.

Справка. Контролер имеет возможность единолично признать задолженность или ее часть безнадежной. Администратор доходов составляет отчет и план поступления доходов, который передает главному распорядителю для проверки.

Источники доходов бюджета

Администрирование источников финансирования

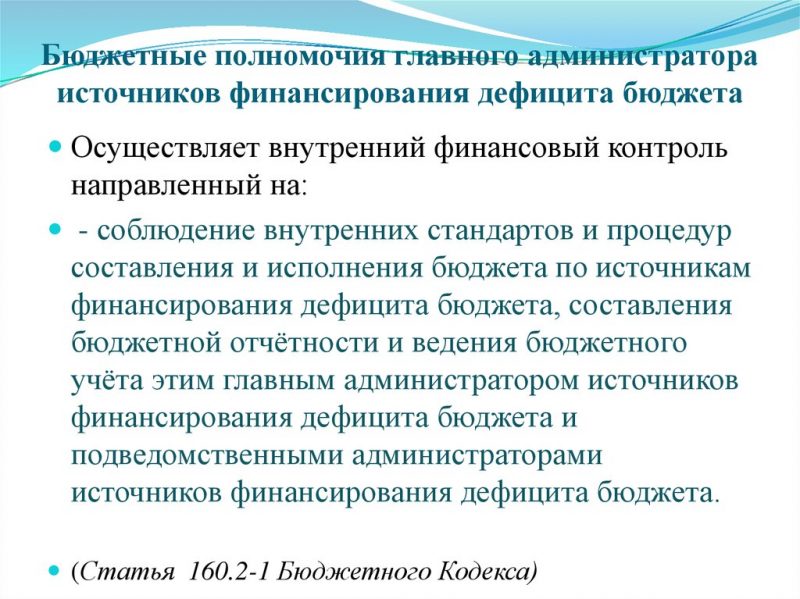

Лицо, ответственное за финансирование дефицита бюджета обязан сформировать список подотчетных ему ведомств и их администраторов. В его обязанности включено составление плана по финансированию, прогноза дефицита бюджета, график выплат по финансированию. Он контролирует поступление средств в фонды от источников финансирования, полноту и своевременность перечислений. В его полномочиях составлять ассигнования, предварительно обосновав их необходимость.

Выдержка из статьи 160 БК РФ

В распоряжении администратора находятся выделенные ассигнования, использовать которые он может с целью финансирования дефицита бюджета, перечисляя подотчетным ему администраторам. Все трат и перечисления должны носить адресный и целевой характер. Отчетность и сопутствующую документацию администратор должен регулярно предоставлять главному распорядителю.

Получатели бюджетных средств

Для того, чтобы стать получателем средств из бюджета, глава муниципалитета или владелец государственного фонда составляет смету и предоставляет ее на рассмотрение главному распорядителю. После обсуждения возможных изменений и корректировки сметы, распорядитель дает согласие на выплату финансирования под утвержденную смету.

Как производится бюджетная отчетность, кто является получателями бюджетных средств? Подробнее об этом вы можете узнать, прочитав статью на нашем сайте.

Определение получателя бюджетных средств

Важно! Полученные средства должны использоваться только в рамках утвержденной сметы. Финансирование должно быть оправдано хорошей результативностью, что должно быть подтверждено отчетом, подготовленным для распорядителя по итогам исполнения сметы.

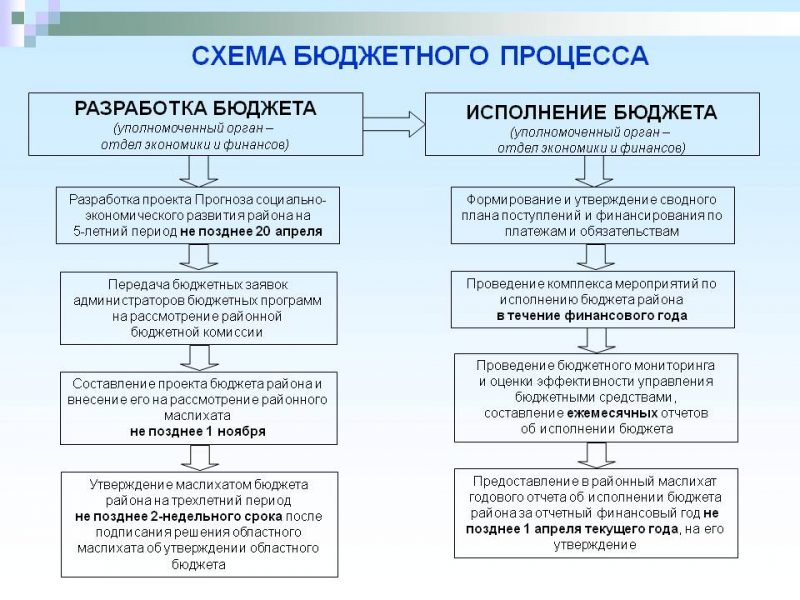

Пошаговый цикл бюджетного процесса

Схема бюджетного процесса

Шаг 1. Составление или проектирование бюджета исполнительной властью.

Шаг 2. Рассмотрение проекта законодательной властью.

Шаг 3. Утверждение проекта законодательной властью.

Шаг 4. Исполнение утвержденного годового бюджета всеми участниками процесса.

Шаг 5. Сбор информации для составления отчета о тратах бюджетных средств и пополнении бюджета в течение года. Сопоставление полученного результата с изначально утвержденным бюджетом. Задействованы все участники.

Шаг 6. Утверждение отчета на законодательном уровне.

Из чего состоит бюджет?

Таблица. Составные части бюджета страны

Если при составлении бюджета получается, что статья доходов значительно превышает по итоговой сумме статью расходов, то такой бюджет называется профицитным. Отрицательное сальдо указывает на дефицит бюджета. Бюджетирование проводится ежегодно, утвержденный финансовый план государства действует один год. Каждый новый год вступает в силу новый бюджет государства.

Видео — Доходы и расходы бюджета страны

https://youtube.com/watch?v=iuiSBPB1v4A%3Ffeature%3Doembed

1. Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее – законодательные (представительные) органы);

исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

Центральный банк Российской Федерации;

органы государственного (муниципального) финансового контроля;

органы управления государственными внебюджетными фондами;

главные распорядители (распорядители) бюджетных средств;

главные администраторы (администраторы) доходов бюджета;

главные администраторы (администраторы) источников финансирования дефицита бюджета;

получатели бюджетных средств.

2. Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются настоящим Кодексом и (или) принятыми в соответствии с ним нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации.

3. Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами государственной власти субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, а также в установленных ими случаях иными нормативными правовыми актами высших исполнительных органов субъектов Российской Федерации.

4. Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются настоящим Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций.

5. Участники бюджетного процесса вправе осуществлять бюджетные полномочия, установленные настоящим Кодексом, при условии включения сведений о данных бюджетных полномочиях в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, формирование и ведение которого осуществляется в порядке, предусмотренном статьей 165 настоящего Кодекса.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

Судебная практика по статье 152 Бюджетный кодекс РФ

- Решение Верховного суда: Определение N 44-АПГ14-10, Судебная коллегия по гражданским делам, апелляция

- Решение Верховного суда: Определение N 53-Г09-3, Судебная коллегия по гражданским делам, кассация

- Решение Верховного суда: Определение N 12-АПГ14-5, Судебная коллегия по гражданским делам, апелляция

Принят Государственной Думой 17 июля 1998 года

Одобрен Советом Федерации 17 июля 1998 года

Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, порядок применения бюджетных мер принуждения.

Глава 1. Бюджетное законодательство Российской Федерации

1. К бюджетным правоотношениям относятся:

отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных (муниципальных) заимствований, регулирования государственного (муниципального) долга;

отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

2. Настоящий Кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы применения бюджетных мер принуждения за совершение бюджетных нарушений.

Статья 2. Структура бюджетного законодательства Российской Федерации

Бюджетное законодательство Российской Федерации состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации, законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах (далее — закон (решение) о бюджете), иных федеральных законов, законов субъектов Российской Федерации и муниципальных правовых актов представительных органов муниципальных образований, регулирующих правоотношения, указанные в статье 1 настоящего Кодекса.

Федеральные законы, законы субъектов Российской Федерации, муниципальные правовые акты представительных органов муниципальных образований, предусмотренные частью первой настоящей статьи, не могут противоречить настоящему Кодексу.

Внесение изменений в Бюджетный кодекс Российской Федерации, а также приостановление, отмена и признание утратившими силу положений Бюджетного кодекса Российской Федерации осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

Статья 3. Нормативные правовые акты, регулирующие бюджетные правоотношения

1. Президент Российской Федерации издает указы, регулирующие бюджетные правоотношения, указанные в пункте 1 статьи 1 настоящего Кодекса. Указы Президента Российской Федерации не могут противоречить настоящему Кодексу и федеральным законам, указанным в статье 2 настоящего Кодекса.

2. На основании и во исполнение настоящего Кодекса, федеральных законов, указанных в статье 2 настоящего Кодекса, указов Президента Российской Федерации, предусмотренных пунктом 1 настоящей статьи, Правительство Российской Федерации принимает нормативные правовые акты, регулирующие бюджетные правоотношения, предусмотренные статьей 1 настоящего Кодекса.

3. Федеральные органы исполнительной власти принимают акты, регулирующие бюджетные правоотношения, предусмотренные статьей 1 настоящего Кодекса, в случаях и пределах, которые предусмотрены настоящим Кодексом, федеральными законами, указанными в статье 2 настоящего Кодекса, и актами, указанными в пунктах 1 и 2 настоящей статьи.

4. Органы государственной власти субъектов Российской Федерации принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции в соответствии с настоящим Кодексом.

5. Органы местного самоуправления принимают муниципальные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции в соответствии с настоящим Кодексом.

Статья 4. Бюджетное законодательство Российской Федерации и нормы международного права

1. Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены бюджетным законодательством Российской Федерации, применяются правила международного договора.

2. Международные договоры Российской Федерации применяются к бюджетным правоотношениям, указанным в статье 1 настоящего Кодекса, непосредственно, за исключением случаев, когда из международных договоров следует, что для их применения требуется издание внутригосударственных актов.

Статья 5. Действие закона (решения) о бюджете во времени

1. Закон (решение) о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года, если иное не предусмотрено настоящим Кодексом и (или) законом (решением) о бюджете.

2. Закон о бюджете подлежит официальному опубликованию не позднее пяти дней после его подписания в установленном порядке.

Решение о бюджете подлежит официальному опубликованию не позднее 10 дней после его подписания в установленном порядке.

Статья 6. Понятия и термины, применяемые в настоящем Кодексе

В целях настоящего Кодекса применяются следующие понятия и термины:

бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами;

бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов;

доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

дефицит бюджета — превышение расходов бюджета над его доходами;

профицит бюджета — превышение доходов бюджета над его расходами;

бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности;

сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета;

бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств;

бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

целевой иностранный кредит — форма финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций;

связанные кредиты иностранных государств, иностранных юридических лиц — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств иностранных государств, иностранных юридических лиц в основном в стране кредитора;

нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов или проектов структурных реформ при участии и за счет средств международных финансовых организаций;

государственный (муниципальный) долг — обязательства, возникающие из государственных (муниципальных) заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием;

государственный (муниципальный) внутренний долг — долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации;

государственный (муниципальный) внешний долг — долговые обязательства публично-правового образования, возникающие в иностранной валюте;

расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета;

бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

публичные обязательства — обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

публичные нормативные обязательства — публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся в государственных или муниципальных организациях, осуществляющих образовательную деятельность;

денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения;

межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса;

межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования;

бюджетные полномочия — установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса;

смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием, — утвержденный органом местного самоуправления городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя осуществлять в данном населенном пункте, на другой территории, входящих в состав территории городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, отдельные функции местной администрации;

абзац утратил силу с 1 января 2021 г. — Федеральный закон от 27 декабря 2019 г. N 479-ФЗ

казначейский счет — счет, открытый в Федеральном казначействе отдельному участнику системы казначейских платежей для осуществления и отражения в системе казначейских платежей операций участника системы казначейских платежей с денежными средствами;

единый казначейский счет — банковский счет (совокупность банковских счетов), открытый (открытых) Федеральному казначейству в Центральном банке Российской Федерации в валюте Российской Федерации (в кредитных организациях — в иностранной валюте) для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния;

единый счет бюджета — казначейский счет (совокупность казначейских счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) в Федеральном казначействе отдельно по каждому бюджету бюджетной системы Российской Федерации для осуществления и отражения операций с денежными средствами по поступлениям в бюджет и перечислениям из бюджета;

казначейское обслуживание — проведение Федеральным казначейством в системе казначейских платежей операций участников системы казначейских платежей с денежными средствами с их отражением на соответствующих казначейских счетах;

государственные (муниципальные) услуги (работы) — услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами;

государственное (муниципальное) задание — документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ);

бюджетные инвестиции — бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества;

налоговые расходы публично-правового образования — выпадающие доходы бюджетов бюджетной системы Российской Федерации, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, предусмотренными в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и (или) целями социально-экономической политики публично-правового образования, не относящимися к государственным (муниципальным) программам;

финансовые органы — Министерство финансов Российской Федерации, органы исполнительной власти субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований);

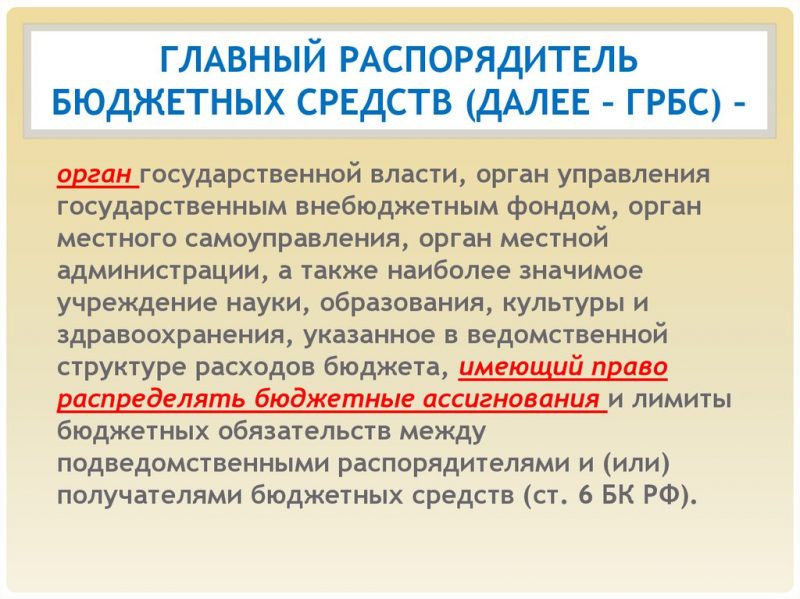

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

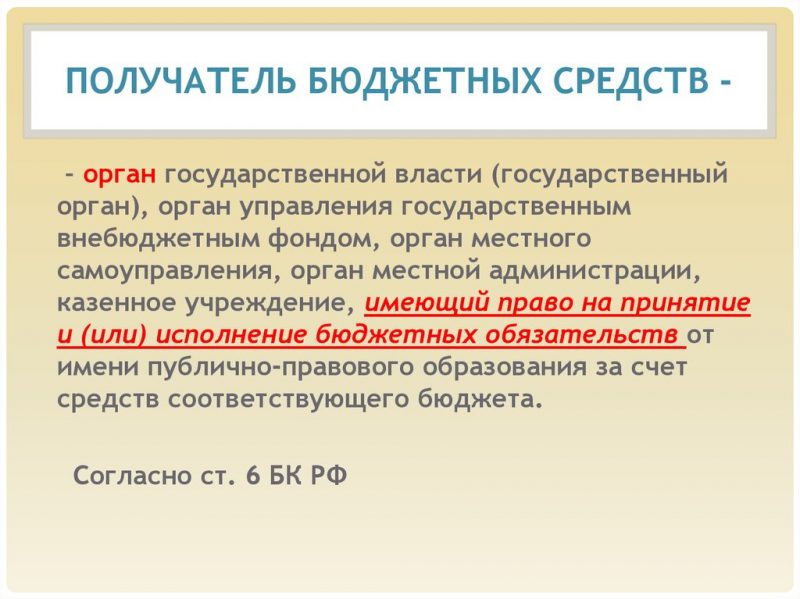

получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом;

казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы;

бюджетная смета — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения;

ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов бюджетов либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов;

администратор доходов бюджета — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

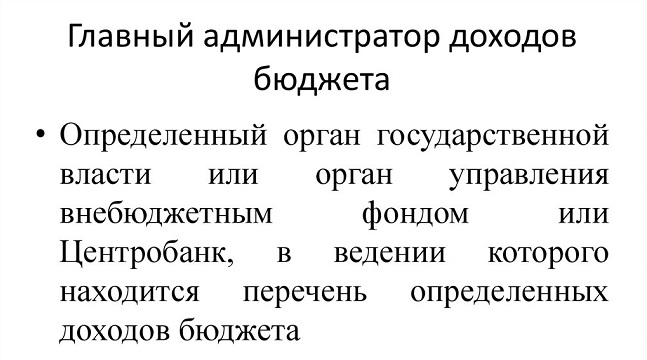

главный администратор доходов бюджета — определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если иное не установлено настоящим Кодексом;

администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета;

главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета;

государственная или муниципальная гарантия (государственная гарантия Российской Федерации, государственная гарантия субъекта Российской Федерации, муниципальная гарантия) — вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром;

обоснование бюджетных ассигнований — документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде);

лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);

текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год — год, следующий за текущим финансовым годом;

плановый период — два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год — год, предшествующий текущему финансовому году;

временный кассовый разрыв — прогнозируемая в определенный период текущего финансового года недостаточность на едином казначейском счете или на едином счете бюджета денежных средств, необходимых для осуществления перечислений из бюджета;

долговая устойчивость — состояние, структура и сумма задолженности, позволяющие заемщику в полном объеме выполнять обязательства по погашению и обслуживанию этой задолженности, исключающие нанесение ущерба социально-экономическому развитию и необходимость ее списания и (или) реструктуризации;

денежные обязательства перед публично-правовым образованием — обязанность должника уплатить публично-правовому образованию денежные средства по гражданско-правовой сделке (в том числе обеспечивающей исполнение обязательств) и (или) иному основанию, установленному гражданским или бюджетным законодательством, возникшая в связи с предоставлением публично-правовым образованием на возвратной и возмездной (возвратной) основе денежных средств (в том числе в связи с привлечением целевых иностранных кредитов) или в связи с предоставлением и (или) исполнением государственной (муниципальной) гарантии (включая обязанность по уплате процентов, неустойки (пеней, штрафов), иных платежей, установленных законом и (или) договором, вследствие неосновательного обогащения, причинения убытков, неисполнения или ненадлежащего исполнения обязательств, уступки или перехода по иным основаниям прав требования, предъявления регрессных требований);

временно свободные средства — остаток денежных средств, образовавшийся на едином казначейском счете или на едином счете бюджета вследствие разницы в сроках и объемах поступлений (зачислений) на счет и переводов (перечислений) со счета.