- Участники аудита

- Введение

- Формирование программы аудита

- Изучение процесса в организации

- Проблемы управления запасами:

- Несоответствие годовой программы закупок и бюджета;

- Влияние корректировок потребности на процесс планирования;

- Некачественное планирование потребности;

- Несвоевременное удовлетворение потребности от отдела снабжения;

- Несвоевременное списание в производство структурными подразделениями.

- Управление сегментами запасов

- Наличие невостребованных и неликвидных ТМЦ

- Локальные нормативные акты (ЛНА) и организационно-распорядительные документы (ОРД)

- Организационно-распорядительные документы (ОРД)

- Аналитическая информация

- ЛНА и ОРД организации

- Перечень невостребованных / неликвидных запасов

- Акты и приказы

- Отчеты и акты

- Приказы и паспорта

- Прочее

- Проведение процедур по существу (тестирование)

- Тест 1 – несоответствие годовой программы закупок (ГПЗ) и бюджетного плана (БП)

- Тест 2 – влияние корректировок потребности на процесс планирования

- Тест 3 – факторы влияния на рост запасов

- Екачественное планирование потребности

- Тест 4 – организация работы по сегментированию запасов

- Оценка эффективности процесса

- Виды аудиторских проверок

- Обязательный аудит

- Инициативный аудит

- Цели и задачи аудиторских проверок

Участники аудита

Авторы – члены Ассоциации Институт внутренних аудиторов1:

- Степан Левин, руководитель службы – заместитель директора по внутреннему контролю и аудиту АО ТВЭЛ

- Харитонова Наталья Сергеевна, главный специалист отдела внутреннего аудита АО ТВЭЛ

- Черняев Сергей Геннадьевич, главный специалист отдела внутреннего аудита АО ТВЭЛ

- Белых Николай Владимирович, директор по внутреннему контролю и аудиту АО ТВЭЛ

Введение

Конкурентоспособность любой организации зависит от возможности продавать продукцию/ работы/ услуги, покрывая затраты, тем самым формируя прибыль – источник дальнейших инвестиций.

Во многих материалоемких предприятиях запасы как элемент затрат оказывают существенное влияние на рентабельность бизнеса. Таким образом, для многих предприятий актуальна задача повышения эффективности управления запасами.

Управление запасами является операционным процессом организации и предметом для анализа со стороны внутреннего аудита как в части оценки рисков эффективности и результативности данного процесса (в соответствии со Стандартом 2120 – Управление рисками (2120.А1), внутренний аудит должен оценивать операционные риски эффективности и результативности деятельности), так и функционирования системы внутреннего контроля процесса (в соответствии со Стандартом 2130 – Контроль (2130.А1), внутренний аудит должен оценивать адекватность и эффективность контроля операционной деятельности).

Формирование программы аудита

Программа внутреннего аудита эффективности управления запасами разрабатывается исходя из целей и задач, которые требуется раскрыть в рамках предоставления гарантий, и может включать в себя следующие вопросы:

Цель аудита – оценка эффективности процесса управления запасами – достигается решением следующих задач.

Важно! Управление запасами – очень широкая тема для анализа, поэтому для получения максимальной пользы от проведения внутреннего аудита необходимо обсудить с заказчиками/ функциями техническое задание (программу).

Изучение процесса в организации

В соответствии с правилами бухгалтерского учета (федеральный стандарт бухгалтерского учета ФСБУ 5/2019) к запасам относятся:

- Материальные запасы

- Товары

- Полуфабрикаты

- Готовая продукция

- Возвратные отходы

- Другие запасы

Обратите внимание: в рамках данной статьи анализ затрат в незавершенном производстве не рассматривается.

При подготовке к проведению внутреннего аудита необходимо изучить локально-нормативные акты в организации на предмет наличия регламентированных процедур, например, в части:

- Политики управления запасами

- Процедуры инвентаризации

- Требования к отчетности по запасам

Важно! При работе с запасами задействовано большое количество работников компании, и от грамотно построенной организационной схемы процесса зависит эффективность управления запасами.

Для удобства работы внутренний аудитор может определить основные подпроцессы для исследования и на основе профессионального суждения сформировать рабочие гипотезы проведения аудита.

Проблемы управления запасами:

Несвоевременное удовлетворение потребности;

Отсутствие связи бюджета на ТМЦ и плановой потребности;

Планирование без учета имеющихся остатков;

Несвоевременное списание в производство.

Несоответствие годовой программы закупок и бюджета;

Влияние корректировок потребности на процесс планирования;

Некачественное планирование потребности;

Несвоевременное удовлетворение потребности от отдела снабжения;

Несвоевременное списание в производство структурными подразделениями.

Управление сегментами запасов

Отсутствие регламентации в части организации отдельных сегментов запасов;

Нерегулярная работа по сегментам запасов.

- Отсутствие/ недостаточность регламентации сегментированием;

- Отсутствие анализа сегментов запасов;

- Проверка на соответствие регламентам.

Наличие невостребованных и неликвидных ТМЦ

Наличие невостребованных / неликвидных ТМЦ.

Недостаточность регламентации работы с невостребованными/ неликвидными ТМЦ;

Неудовлетворительная работа по выявлению и списанию невостребованных/ неликвидных ТМЦ.

Важно! От формирования на основе профессионального суждения рабочих гипотез проведения внутреннего аудита (знание специфики организации, интервьюирование менеджмента) зависит качество аудита.

При подготовке к внутреннему аудиту нельзя забывать о проведении анализа статистических данных по запасам. По итогам такого анализа можно:

Приведем примеры рабочих форм внутреннего аудита при статистическом анализе запасов в организации.

В части общего изменения запасов за период:

| Сумма на конец года, тыс.руб. | Сумма на начало года, тыс.руб. | Изменение запаса, тыс.руб. |

|---|---|---|

Важно! В рабочей форме для дальнейшего удобства анализа данных включать столбец код позиции, что также минимизирует ошибки.

В части сегментов запасов в динамике:

| Стоимость по состоянию на дату, тыс.руб. | Изменение за год, тыс.руб. |

|---|---|

Регулярно и нерегулярно потребляемые ТМЦ

Специфические запасы (страховые запасы, аварийные запасы)

33 000

72 000

По дате последнего движения по группам:

в том числе без движения Изменение за 20Х1 год

менее 1 годаболее 1 года

Далее при подготовке к проведению внутреннего аудита управления запасами необходимо подготовить запрос о предоставлении информации для дальнейшего исследования.

Важно! В условиях цифровизации деятельности организации и минимизации отвлечения сотрудников функций на подготовку информации, руководителю рабочей группы по проведению внутреннего аудита необходимо четко понимать, какую информацию аудиторы могут самостоятельно получить из информационных баз.

Пример запроса информации:

Назначить координатора аудиторской проверки для организации предоставления информации по запросам аудиторской группы и проведения интервью (при необходимости), сообщить ФИО и контактный телефон.

Локальные нормативные акты (ЛНА) и организационно-распорядительные документы (ОРД)

Локальные нормативные акты (ЛНА), организационно-распорядительные документы (ОРД) и иные документы организации по определению:

- потребности в обеспечении производственной деятельности организации в ТМЦ на 20__ год (заявки подразделений организации, сводная потребность организации в ТМЦ и пр.);

- порядка управления запасами, организации работ по сегментированию запасов и работ с ТМЦ без движения более 1 года и неликвидных ТМЦ;

- ответственности структурных единиц и должностных лиц за организацию процесса управления запасами (Положения об отделах, должностные инструкции и др.).

Организационно-распорядительные документы (ОРД)

ОРД по организации взаимодействия подразделений для контроля лимитов на ТМЦ.

Аналитическая информация

Аналитическую информацию, свидетельствующую о контроле лимитов на списание МТР в 20____ году.

ЛНА и ОРД организации

ЛНА и ОРД организации по:

- нормированию запасов;

- формированию перечня регулярно-потребляемых МТР;

- расчету нормы запаса (текущего, страхового);

- определению оптимального размера запаса;

- выявлению и действиям по сокращению сверхнормативного запаса.

Перечень невостребованных / неликвидных запасов

Перечень невостребованных / неликвидных запасов.

Акты и приказы

- Акты фактического осмотра НТМЦ за 20____ год неликвидных / неликвидных запасов.

- Приказы о создании комиссии (рабочей группы) по оценке технического состояния и потребительских свойств невостребованных / неликвидных запасов.

- Приказы об утилизации или акты приема-передачи неликвидов в стороннюю организацию для их утилизации в 20___ году.

Отчеты и акты

- Отчеты из учетной системы (в максимально возможной аналитике) о резервировании на списание, движении материалов, запасах ТМЦ на определенные даты.

- Акты на списание неликвидов, перечень требований-накладных на списание в 20___ году.

Приказы и паспорта

- Приказ общества по годовой инвентаризации 20___ года.

- Паспорта и карты КПЭ ЗГД по закупкам и логистике, начальников отделов и главных специалистов отдела материально-технического обеспечения (ОМТО).

Прочее

- Перечень невостребованных / неликвидных запасов, выставленных на продажу на определенную дату.

- Справка по динамике стоимости сегментов запаса на определенные даты.

- Список складов общества.

- Приказы о сроках допустимого хранения целевых запасов.

Проведение процедур по существу (тестирование)

Выводы и рекомендации по проведенному внутреннему аудиту должны основываться на фактических данных. Проверка гипотез, сформулированных на этапе планирования аудита, осуществляется на основе тестирования данных.

Тест 1 – несоответствие годовой программы закупок (ГПЗ) и бюджетного плана (БП)

Цель: сравнить плановую потребность в МТР и финансовые возможности для ее удовлетворения.

Для получения выводов в части подтверждения гипотезы о несоответствии ГПЗ и БП необходимо:

- ГПЗ в части МТР (Приказ №).

- Бюджетный план (Решение № ____).

Тест 2 – влияние корректировок потребности на процесс планирования

Цель: анализ качества планирования потребности в структурных подразделениях обществ и влияние корректировок на рост запасов.

Проблема – наличие неисполненной потребности более 1 года.

Для оценки качества планирования необходимо выяснить, как часто и на сколько переносится срок резервирований, установить причины переноса.

Для проведения тестирования необходимо:

Пример рабочей формы:

Дата потребности по первоначальному резервированиюОтклонение от первоначальной потребности, дней.

Тест 3 – факторы влияния на рост запасов

В статье рассмотрим 3 фактора, влияющих на рост складских запасов:

Цель: установить влияние факторов на рост запасов.

Екачественное планирование потребности

Для оценки качества планирования необходимо протестировать выборку на предмет планирования количества материалов к закупке с учетом имеющихся складских запасов на начало исследуемого периода:

Остаток на начало периодаОстаток с учетом удовлетворенной потребности

1500 кг – страховой запас; 1000 кг – востребованный запас

29 п/м – востребованный запас

Возможное отклонение – приобретение МТР без учета имеющихся на складе запасов.

Риск – рост складских запасов.

Для определения своевременности удовлетворения потребности необходимо:

Пример: согласно утвержденному паспорту КПЭ Своевременное обеспечение потребности в МТР, %, под своевременной поставкой принимается отчетный период, равный календарному месяцу.

Дата поступления на складСумма поступления, руб.Несвоевременная поставка (дни)Остаток на 31.12.20Х1

Возможное отклонение – несвоевременное обеспечение структурных подразделений МТР приводит к росту складских запасов.

Для определения своевременности списания МТР со склада в производство необходимо:

Пример: в соответствии c регламентом, СП производит перемещение и списание МТР со склада по мере необходимости, но не позднее 1 рабочего дня после отчетного периода.

Дата поступления на складСвоевременная поставка (дни)Дата списания по регламентуНесвоевременное списание (дни)Остаток на 31.12.20Х1

Основные причины несписания в производство:

Возможное отклонение – нарушение ЛНА в части соблюдения регламентных сроков списания МТР в производство.

Важно! В современных условиях внутреннему аудитору особое внимание необходимо уделить организации работы на предприятии со страховым и аварийным запасом, т.к. наличие данных запасов в оптимальном количестве обеспечивает бесперебойную работу производства в постоянно меняющихся условиях рынка, в т.ч. с учетом усиления санкционного давления.

Тест 4 – организация работы по сегментированию запасов

Цель: проанализировать эффективность организации работы по оптимизации запасов для поддержания оптимального уровня запасов и выявления и уменьшения сверхнормативных запасов с учетом правил формирования каждого сегмента запасов.

Проблемы: наличие сверхнормативных запасов, рост невостребованных запасов, недостаточность страхового или аварийного запасов, некорректный перечень аварийных и страховых запасов.

Для определения оптимального уровня запасов необходимо выявлять и уменьшать сверхнормативные запасы с учетом правил формирования каждого сегмента запасов:

Норма запаса (кол-во)Наличие запаса на 31.12.20Х1, кол-воОтклонение от норм запаса, кол-во

В части аварийного/ страхового запаса провести анализ фактического наличия на соответствие утвержденному сводному перечню в целом по состоянию на конец года:

Запас на 31.12.20Х1, кол-во

Запас на 31.12.20Х1, кол-воНаличие в Перечне (Да/Нет)

Оценка эффективности процесса

Одним из результатов внутреннего аудита управления запасами может стать подтверждение оборачиваемости запасов через представление факторов, влияющих на показатель:

Запас на 01.01.20Х1

Изменение за 20Х1 год (тыс.руб.)

Изменение за 20Х1 год (%)

1. Факторы, увеличившие запасы

Поставки МТР при отсутствии потребности в отчетном периоде (потребность предыдущего года обеспечена в текущем году)

Поставки МТР при отсутствии потребности в отчетном периоде (МТР приобретены в текущем году для потребности следующего года)

Несвоевременная поставка МТР отделом МТО

Несписание/ неиспользование МТР в производстве подразделениями компании при своевременной поставке ОМТО

Запасы регулярно потребляемых ТМЦ, превысивших нормы

Целевые запасы, срок хранения которых превышен

Итого сумма факторов, увеличивших запасы (тыс.руб.)

Доля влияния факторов, увеличивших запасы (%)

2. Факторы, уменьшившие запасы

Аварийный/ страховой запас, не подтвержденный перечнем

Аварийный/ страховой запас, превышающий нормы

Списано в производство, но не использовано

Итого сумма факторов, уменьшивших запасы

Доля влияния факторов, уменьшивших запасы (%)

3. Прочие факторы (повлиявшие на величину запасов и коэффициент оборачиваемости в текущем году)

Непроданные, невостребованные (доп. резервы)

Неутилизированные неликвиды (доп. резервы)

Доля влияния прочих факторов, увеличивших запасы (%)

Итого расчетный запас с учетом факторов влияния (тыс.руб.)

Коэффициент оборачиваемости запасов – согласно данным предприятия (дней)

Коэффициент оборачиваемости с учетом факторов влияния (дней)

Аудит процесса «управления запасами» может быть проведен одновременно на нескольких предприятиях контура управления.

Важно! Для сравнения и оценки качества организации процесса на разных предприятиях необходимо совместно с менеджментом сформировать методику оценки.

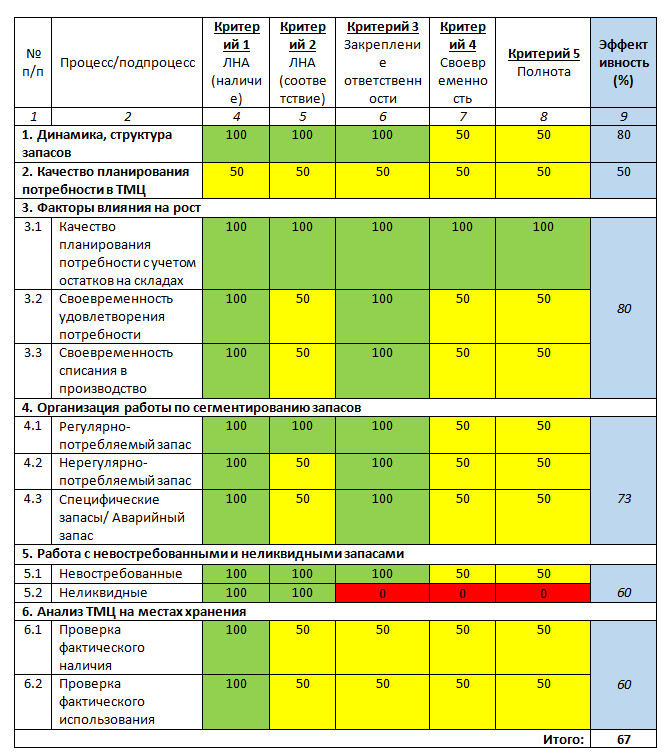

Пример использования критериев:

Итоговый результат можно перенести в форму для включения в итоговый документ:

Соблюдение требований в общем объеме выборки для тестирования, доля в %Вывод об эффективности/ достаточности контрольных процедур

1. Динамика, структура запасов

2. Качество планирования потребности в МТРВстроенные контрольные процедуры не покрывают риски по подпроцессу «Качество планирования потребности в МТР»

3. Факторы влияния на рост

4. Организация работы по сегментированию запасов

5. Работа с невостребованными и неликвидными запасами (НТМЦ)Встроенные контрольные процедуры не покрывают риски по подпроцессу «Работа с невостребованными и неликвидными запасами (НТМЦ)»

6. Анализ МТР на местах храненияВстроенные контрольные процедуры не покрывают риски по подпроцессу «МТР на местах хранения»

Итоговый результат расчета эффективности свидетельствует:

Значение показателя эффективности процесса

Свидетельствует о низкой эффективности организации процесса

Свидетельствует об удовлетворительной эффективности процесса, требует принятия мер, направленных на улучшение

Свыше 90 %Высокая эффективность организации процесса

По результатам внутреннего аудита управления запасами формируются рекомендации, направленные на повышение эффективности процесса, например:

1. Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением более чем 4000 внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. Подробности на сайте www.iia-ru.ru

2. Локальные нормативные акты.

3. Организационно-распорядительные документы.

4. 67 = (80+50+80+73+60+60)/6.

Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Инициативный аудит

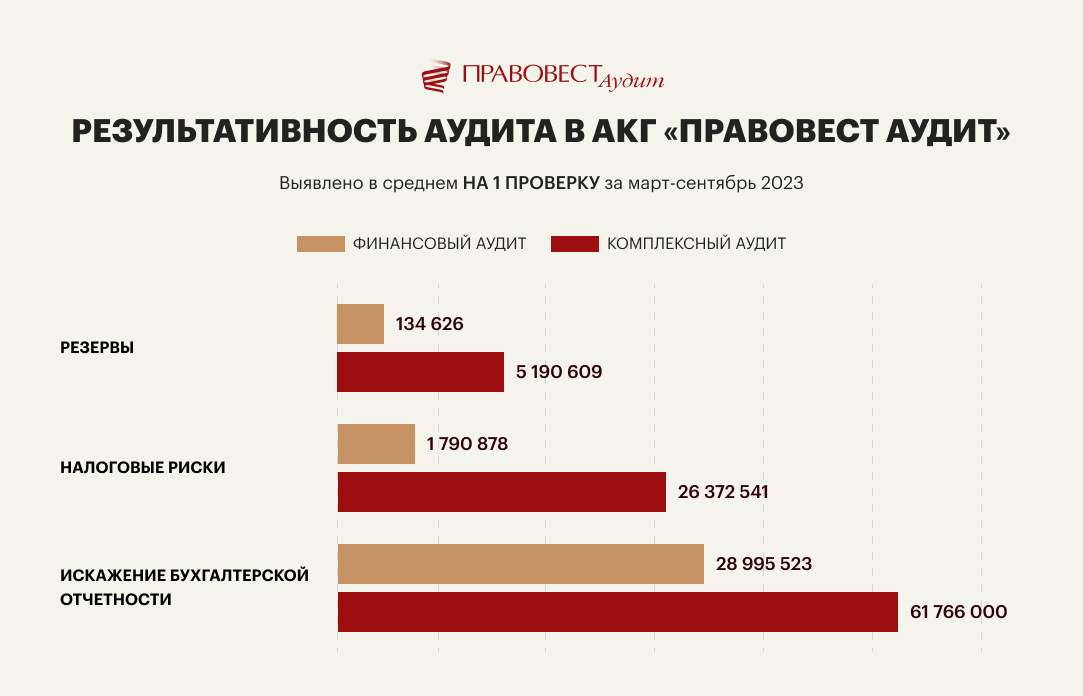

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

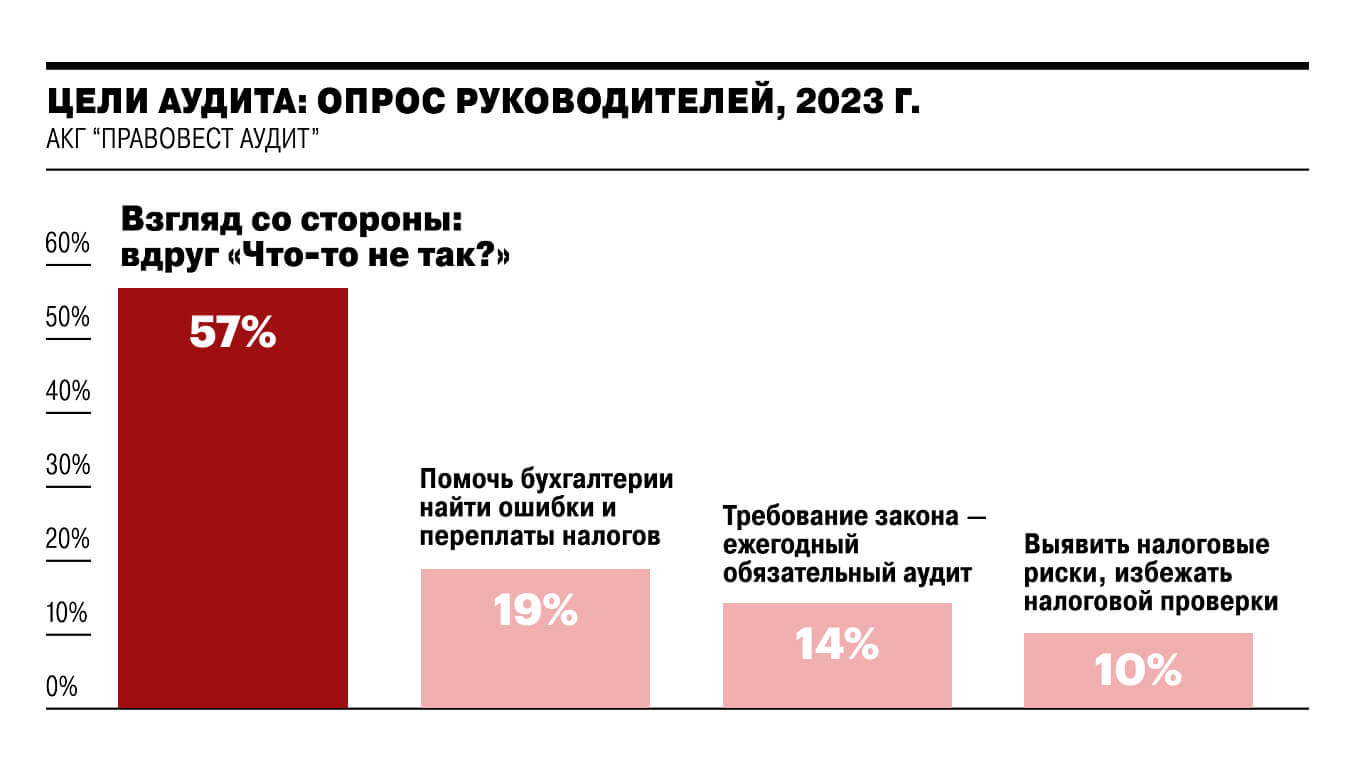

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

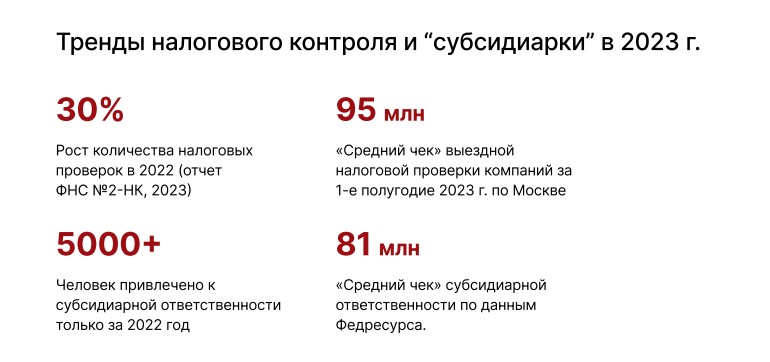

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Цели и задачи аудиторских проверок

Примеры целей и задач инициативного аудита

Подтверждение достоверности бухгалтерской (финансовой отчетности) Важно для потенциальных инвесторов, банков, кредиторов.

Проверка налогового учета и налоговой отчетности, в т.ч. отдельных операций Важно для минимизации налоговых рисков!

Оценка эффективности системы внутреннего контроля и предложения по ее оптимальной организации Позволяет определить слабые места в СВК, способствующие пропаже товаров, заключению невыгодных для компании договоров, например, в пользу отдельных сотрудников, аффилированных с поставщиками или покупателями, и т.п.

Выявление возможных злоупотреблений руководителем компании Как правило, такую проверку заказывают собственники, которые не принимают участие в деятельности предприятия и (или) не знают законодательство РФ, например, собственники, проживающие за рубежом.

Проверка и актуализация учетной политики Законодательство меняется несколько раз в год и важно учесть все изменения в учетной политике, а также не упустить возможность установить наиболее выгодный для организации вариант положений в бухгалтерском учете и налогообложении.

Анализ договоров, их налоговых и гражданско-правовых рисковДовольно часто безупречный с точки зрения юристов договор не «ложится» на налоговый учет, т.е. заключение такого договора породит налоговые риски из-за неоднозначности норм налогового законодательства, а иногда от формы сделки зависят налоговые последствия, в т.ч. суммы уплачиваемых налогов. Поэтому анализ предстоящей сделки может сэкономить компании денежные средства.Также важно знать, какие положения договора опасны для компании с точки зрения ответственности перед контрагентами или напротив, опасны невыполнением контрагентом взятых на себя обязательств.

Анализ денежных потоков, дебиторской и кредиторской задолженности, и причин недостаточности денежных средств Можно, например, выяснить, почему прибыль есть, а денег нет.

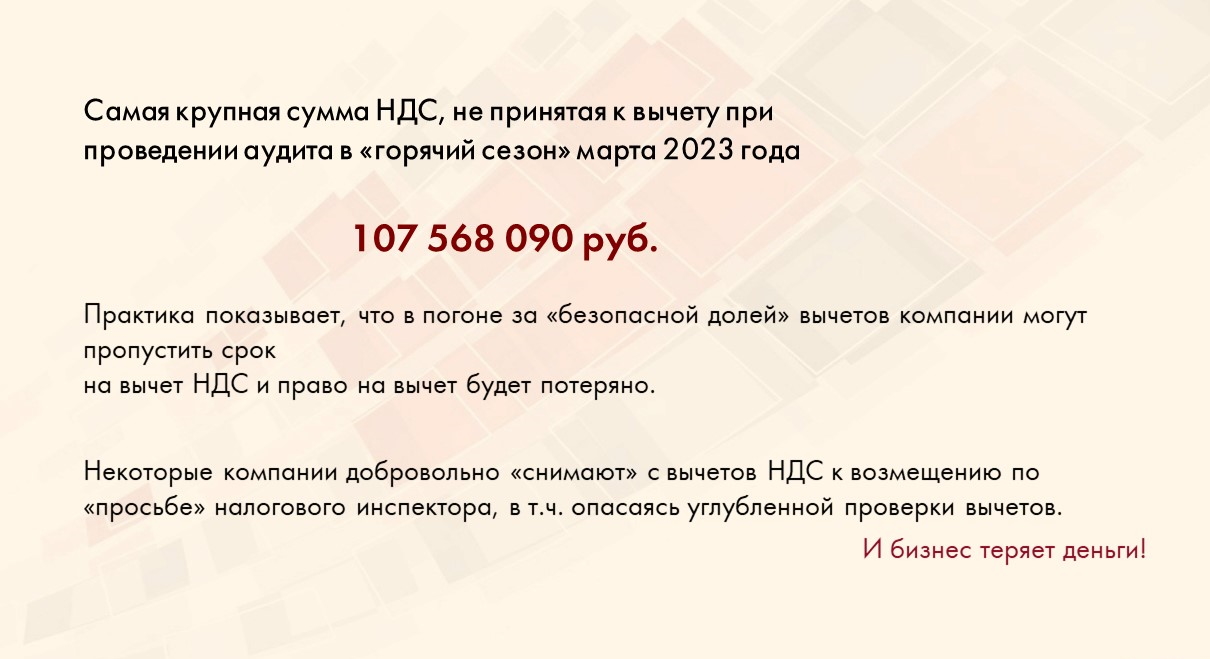

Анализ налоговых рисков и резервов и представление рекомендаций по их оптимизации и др. Важно не только устранить риск доначисления налогов, но и обнаружить ошибки, изымающие из оборота компании денежные средства на уплату налогов, которые она не должна уплачивать или может перенести уплату на более поздний период; не допустить потери права на вычеты НДС, в т.ч. из-за пропуска срока, помочь возместить НДС, невзирая на «просьбы» налогового инспектора о переносе вычетов на более поздний период и т.п.

Полезен компании и «кадровый» аудит, в процессе которого проводится проверка кадровой документации. Он поможет предупредить конфликтные ситуации, например, трудовые споры или оградить организацию от претензий со стороны трудовой инспекции.

Основная цель проведения обязательной аудиторской проверки — получение и предоставление в контролирующие органы и заинтересованным лицам аудиторского заключения независимого аудитора, подтверждающего достоверность приложенной к аудиторскому заключению бухгалтерской (финансовой) отчетности.

Аудиторское заключение дает пользователям отчетности информацию о корректности данных в бухгалтерской отчетности организации, отсутствии риска банкротства и нарушения прав кредиторов.

Но практика показывает, что при усилении налогового контроля, значительных налоговых доначислений, привлечения руководителей, собственников и бухгалтеров к субсидиарной и материальной ответственности за неуплату налогов по результатам выездных проверок, провести аудит бухгалтерской отчетности порой недостаточно.

Собственники и руководители финансовых служб хотят быть уверенными, что у них не будет неожиданных налоговых доначислений, их компания не привлекает внимание налоговых органов и есть с кем разделить ответственность, в случае выявления при проверках ошибок в налогах.

Понятно, что все риски устранить довольно трудно из-за несовершенства нашего налогового законодательства. Но управлять налоговыми рисками можно.

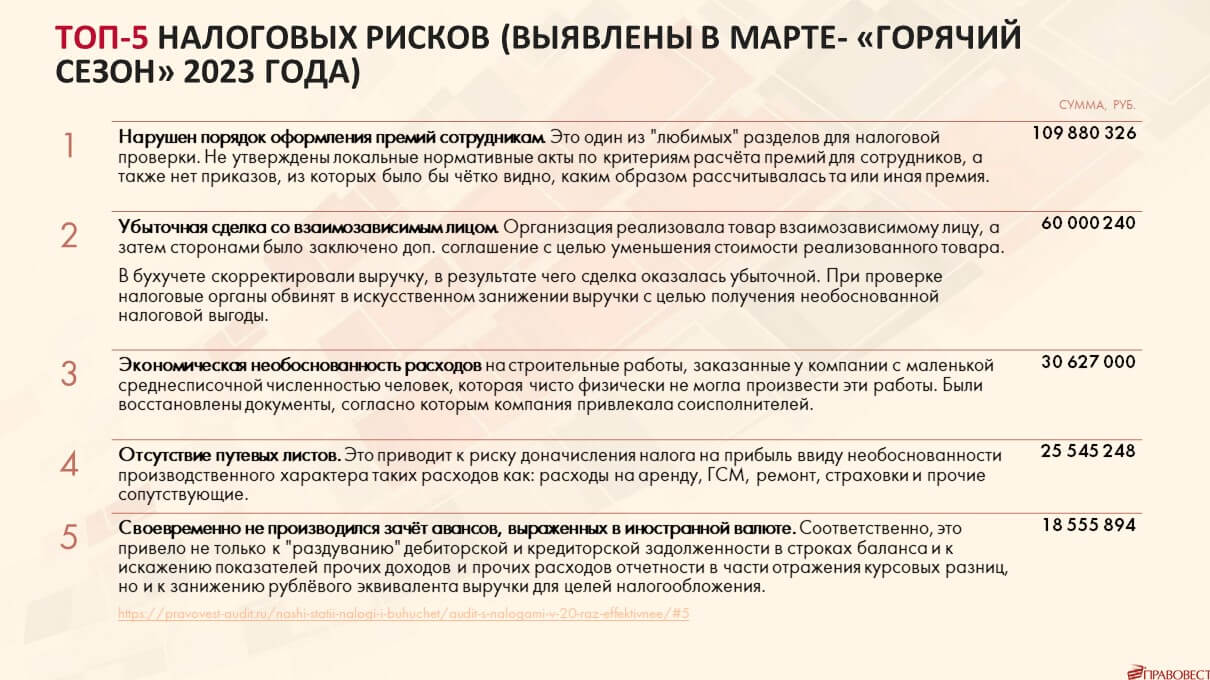

Некоторые предприятия при инициативном или обязательном аудите с расширенным техзаданием заказывают проверку налогового учета, выявление возможных налоговых рисков и анализ судебной практики по спорным вопросам. Они хотят знать «масштаб бедствия», на случай, если в судебном порядке не удастся оспорить решение налогового органа по ситуациям, прямо не урегулированным НК РФ и даже резервируют денежные средства под такие риски. При этом аудиторы, юристы и эксперты, привлеченные к аудиторской проверке, могут посоветовать, как свести риски к минимуму, например, какие документы следует оформить и как.

При этом аудиторы — не налоговые инспекторы и действуют в интересах клиентов, выявляя не только ошибки и риски неуплаты налогов, но и финансовые резервы, например, случаи излишней уплаты налогов, возможности применения льгот, установленных НК РФ и др. Они помогут найти оптимальное решение для корректировок выявленных ошибок с минимальными потерями для компании.

Таким образом, для получения максимальной пользы от обязательного аудита рекомендуем организовать проверку по индивидуальному техническому заданию, расширив «обязательную программу» дополнительными мероприятиями.

Например, в персональное Техническое Задание при заключении договора с компанией «Правовест Аудит» может входить решение индивидуальных вопросов, таких как:

Причем, можно заключить договор на проведения как «стандартного», так и комплексного аудита.

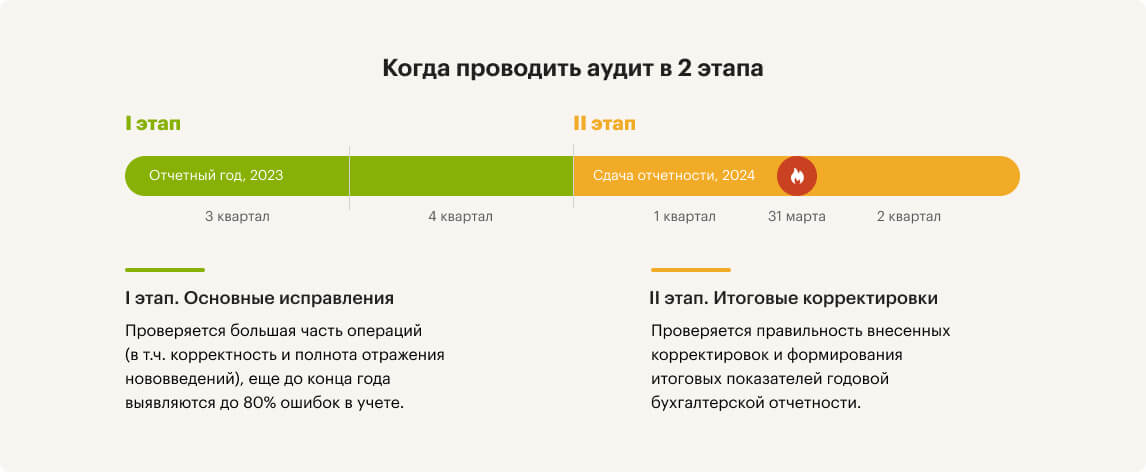

Подробнее о преимуществах поэтапной проверки мы уже писали.

Что такое страховка от налоговых претензий