1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

- Проводки на возврат ошибочно перечисленных денежных средств

- Пример возврата ошибочно перечисленных денежных средств в 1С

- Пошаговая инструкция

- Возврат средств покупателю на его расчетный счет

- Возврат наличных денежных средств

- Возврат средств от поставщика

- Проверка правильности проведения документов

- Бухгалтерские проводки

- Практический пример

- Возвращаем излишне перечисленные суммы

- Отражаем возврат в учете – налоговом и бухгалтерском

- Бухгалтерия предприятия» ред

- Возврат денежных средств банком поставщика

- Обращение в банк при ошибочном поступлении денежных средств

- Заявление на возврат ошибочно полученных денежных средств на имя получателя

- Бухгалтерский и налоговый учёт операций возврата денежных средств

Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств – Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

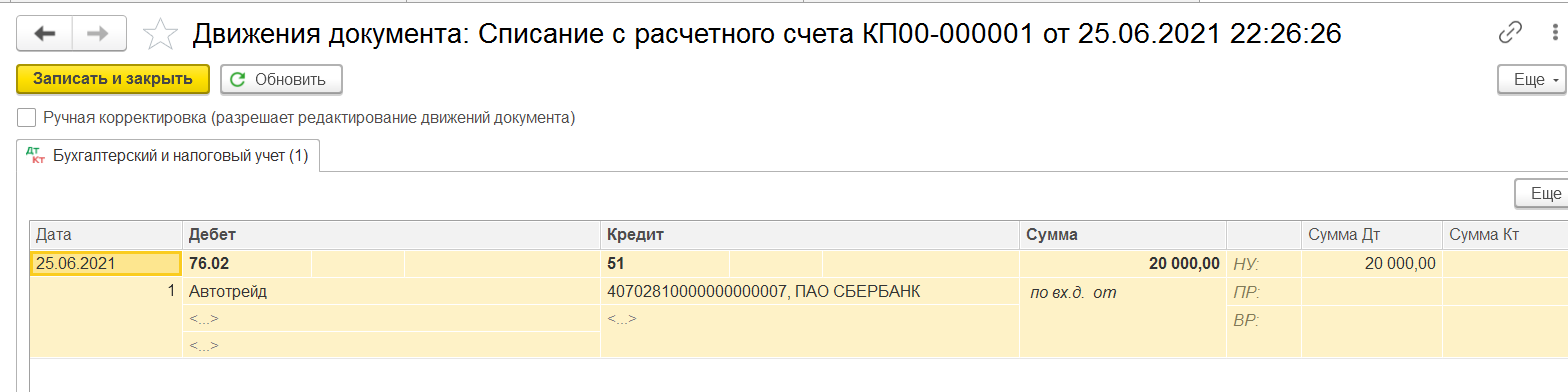

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Излишне перечисленные денежные средства могут поступать от постоянных покупателей, случайных компаний, которые вправе требовать вернуть финансы. Если организация ошиблась в перечислении, то она также отправляет письмо для возврата в адрес контрагента.

При расчетах между контрагентами часто бывают ситуации, когда денежные средства перечисляются ошибочно. Основные причины:

- ошибка в сумме платежа;

- ошибка в контрагенте;

- смена поставщика и решение вернуть уплаченные авансы;

- неправильно выбранный товар и решение вернуть его и т.д.

Юридическое лицо (индивидуальный предприниматель) обязаны вернуть ошибочно полученные денежные средства на основании письма – претензии контрагента, в котором указываются причины и реквизиты для перечисления финансовых активов. Отразить в 1С возврат ошибочно перечисленных денежных средств необходимо в день списания средств с расчетного счета (выдачи наличных из кассы).

Пошаговая инструкция

Если покупатель ошибочно переплатил по счету или вернул товар, то у него есть все основания требовать возврата средств. Аналогично, если ваша компания ошибочно перевела деньги, поставщику направляется письмо на возврат с указанием реквизитов, на которые необходимо вернуть активы.

Пошаговый возврат денежных средств показан в программном продукте 1С: Предприятие (Конфигурация Бухгалтерия предприятия, редакция 2.0)

Возврат средств покупателю на его расчетный счет

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Перейти в соответствующее платежное поручение и изменить вид операции

- Проверить остальные реквизиты и выбрать соответствующую статью движения денежных средств

Возврат наличных денежных средств

- Создать новый расходный кассовый ордер, выбрав соответствующий тип операции

- В новом документе заполните основные графы: – Сумма возврата;- Контрагент;- Договор с контрагентом;- Информация о НДС;- Статья движения денежных средств (возврат покупателю).

- После проверки всех данных провести документ, нажав «Записать» и «ОК».

Возврат средств от поставщика

Если компания – покупатель, отправивший письмо на возврат денежных средств поставщику, то операция по возврату будет проведена следующим образом:

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Выбрать соответствующий тип операции

- Заполнить остальные реквизиты (статью движения средств выбрать как возврат от поставщика) и провести документ, нажав «Записать» и «ОК».

Проверка правильности проведения документов

Для проверки правильности проведения документов возврата в 1С предусмотрен переход на анализ сформированных проводок. Для этого необходимо зайти в проведенный платежный документ и нажать Дт Кт.

Программа автоматически откроет результат проведения документа, где отображены сформированные проводки.

Бухгалтерские проводки

Ошибочно поступившие денежные средства могут быть отображены на нескольких счетах. Компания выбирает самостоятельно, какой счет выбрать:

- 76 счет: здесь отображаются неидентифицированные платежи, например от контрагентов, с которыми не заключены договоры поставки. В данном случае поступление средств отображается проводкой Дт51(52) Кт76, а списание Дт76 Кт51(52). Следует иметь в виду! Программные продукты 1С при поступлении средств от покупателей автоматически определяют их на сч.62. Чтобы выбрать 76 счет для учета поступления, необходимо определить вид операции как прочее поступление или прочие расчеты с контрагентами.

- Счет 62: здесь отображаются излишне уплаченные авансы или оплаты за товар от покупателей. Проводки: Дт51 (52) Кт62 – поступление средств, Дт62 Кт51 (52) – возврат излишне перечисленных.

- Счет 60: по кредиту счета отобразятся поступившие обратно деньги от поставщиков: Дт51(52) Кт60.

Практический пример

Общество с ограниченной ответственностью «Маяк» заключило договор поставки с ООО «Парус» на сумму 25 тыс. рублей (в т.ч. НДС 20% 4166,67 рублей). ООО «Парус» отгрузили соответствующий товар. Через 3 дня после отгрузки на расчетный счет ООО «Парус» поступил платеж от ООО «Маяк» на сумму 35 тыс. рублей (в т.ч. НДС 20% 5833,33 руб.). Компания связалась с контрагентом для уточнения информации о сумме платежа, и обнаружилось, что бухгалтер ООО «Маяк» ошиблась в сумме платежа. Так как договор поставки был разовым, и дальнейших поставок в ближайшее время не планировалось, ООО «Маяк» прислали письмо на возврат излишне перечисленных средств.

Бухгалтерские проводки в ООО «Парус»

Дт62 Кт90.01.125000 – отражена выручка поставщика

Дт90.03 Кт68.024166,67 – выделен НДС к уплате в бюджет

Дт90.02 Кт4113500 – списана себестоимость отгруженных товаров

Дт51 Кт6235000 – получена оплата от ООО «Маяк»

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт62 Кт5110000 – возврат.

Бухгалтерские проводки в ООО «Маяк»

Дт41 Кт6020833,33 – товары оприходованы на склад

Дт19 Кт604166,67 – учтен НДС от поставщика

Дт68 Кт194166,67 – НДС принят к вычету

Дт60 Кт5135000 – оплачен счет поставщика

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

Например, оплатили не тому контрагенту.

Например, когда контрагент в платежном поручении – верный, а сумма документа – нет.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

- реквизиты вашей организации;

- реквизиты организации-получателя платежа;

- исходящий номер и дата письма;

- реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

- причина, по которой возвращаете деньги, и срок возврата – 7 дней по п 2. ст. 314 ГК РФ.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

Отражаем возврат в учете – налоговом и бухгалтерском

В каждом конкретном случае – свой порядок действий.

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете – и на ОСНО, и на УСН – возвращенная сумма в доходы не попадает.

В бухучете излишне перечисленные деньги видим на счете 60 или 76.

Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

ДТ 60(76) КТ 51 – 10 000 рублей – перечислили аванс поставщику.

ДТ 51 КТ 60(76) – 1 000 рублей – произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Бухгалтерия предприятия» ред

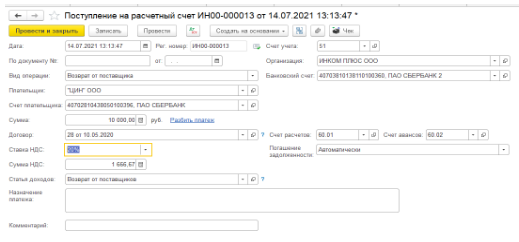

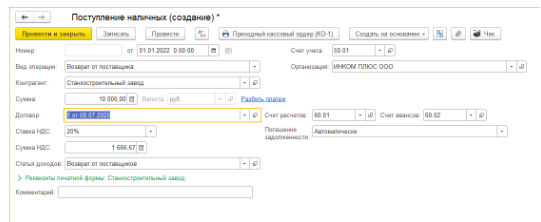

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

Документ «Поступление на расчетный счет» –заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» – «Банковские выписки») (рис. 1).

Документ «Поступление наличных» – заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» – «Кассовые документы») (рис. 2).

Возврат денежных средств банком поставщика

Здравствуйте! оплатили поставщику, случайно на его закрытый счет. Банк нам деньги вернул. Какие проводки лучше сделать?

заключите консультационный договор с аудиторской фирмой, чтобы получать ответы по всем Вашим вопросам

вы на всех форумах и всем даете такие советы?

Олеся, сделайте проводку обратную той, что делали, когда платили – всё вернется на свои места.

Виталий, я то же сначала хотела на сч.60 отнести, но получается что деньги поставщик не увидел, они пришли в банк поставщика, и потом банком отправлены обратно в наш банк на расчетный счет

Olesya

какой правовой системой?

милый человек, если бы они у меня были, поверьте, я бы на форуме ничего не спрашивала! далеко не все организации могут себе это позволить

Olesya

милый человек, если бы они у меня были, поверьте, я бы на форуме ничего не спрашивала! далеко не все организации могут себе это позволить

учитывая тот факт, что ваш холдинг успешно проводит реорганизации юрлиц, фактически осуществляет переуступки прав (это из Ваши вопросов в соседних ветках), можно сказать, что фраза “далеко не все организации могут себе это позволить” – просто отмазка вашего директора.

он же где-то берет информацию о том, как сделки оформлять.

учитывая количество разнообразных сделок в организации и то, что вы являетесь начинающим бухгалтером, просите директора ставить правовую систему

обратите его внимание на то, что это “поможет оценивать все риски до момента совершения сделки, а также правильно оформлять все документы”

Olesya

Виталий, я то же сначала хотела на сч.60 отнести, но получается что деньги поставщик не увидел, они пришли в банк поставщика, и потом банком отправлены обратно в наш банк на расчетный счет

По-моему, чисто технический момент, где всего 2 варианта: сделать обратную проводку (или сторно), либо вообще изначально не показывать этот платеж (в этом случае пару дней остаток на расч. счете не будет соответствовать истине; если не попадает на отчетный периода – не страшно).

А можно еще возврат отнести на 76.5, и потом произвести зачет по счетам: 60 и 76.5 по этому контрагенту?

А зачем засорять учет? Виталий Вам совершенно правильно все посоветовал.

Олеся, раскажите нам дуракам, а за какие-такие услуги Вас директор до сих пор из главбухов не выгнал?

через 76,5 провожу, не понимаю сторно 51 счета (реальный уход и приход денег)

у меня так отправили девочки в марте, а в апреле вернулись (в названии ошиблись на 1 букву)

на 60-м не отражаю, потому что долг не закрыт

Д76,5 К51 ошибочный платеж

Д51 К 76,5 возврат ошибочного платежа

нормальную платежку на 60-й

______________

стоп кадр! Редакция благодарит алфавит за любезно предоставленные буквы.

на 57-й повесьте и уход и возврат с него

д 57 к 51

д51 к 57

Отключить мобильную версию

Всем привет, помогите советом. Компания которая оплатила нам счет повторно сделала это 28.06.13 как раз на конец 2-го квартала, а ошибочную/повторную сумму по ранее выставленному счету мы возвратили им 01.07.13 как раз на начало 3-го квартала, Нам советовали проводить это дело в 1С82 под 76.02 счетом, что мы и сделали в свою очередь, но теперь в оборотке эта сумма горит красным и с минусом, и не дает покоя мысль об уплате НДС18% с этой суммы (и они и мы работаем по общей системе налогообложения). По 76.02 счету достаточно получить от них письма о возврате ошибочного платежа, что мы сделали и письмо у нас на руках и НДС к уплате не идет, но тут переход с квартала на квартал получается, что НДС все таки идет к уплате, вот теперь вопрос как все таки правильно провести начисление и возврат в 1С82 по этому платежу? Заранее благодарю за ответы.

P.S.: Повторюсь у нас ОСНО

Почему Вы считаете, что нужно НДС платить? Это не является авансом.

Несколько непонятно, в чем собссно у Вас проблема.

Random

Почему Вы считаете, что нужно НДС платить? Это не является авансом.

Несколько непонятно, в чем собссно у Вас проблема.

Я так думаю, раз они (клиент плательщик) указали НДС в платежке, то его нужно кому то вернуть или им обратно, чего я просто физически не успевал(последний день квартала) или в налоговую, из всего вышеперечисленного один путь, в налоговую, а раз налоговую, то счет.фактура на аванс. Все, далее я просто в ступоре, какие проводки в 1С82 делать, под какими счетами проводить все это? 76,02 или 76,09 или все таки 62,02

Если у Вас есть письмо от плательщика о том, что это ошибка, и если Вы этот платеж сразу вернули – достаточное основание не считать этот платеж авансом. И соответственно не начислять НДС.

Не уверен, что здесь уместен субсчет 76.02 Расчеты по претензиям. Собственно, никаких претензий нет. Можно 76.05. Но это в принципе не важно.

Если же все-таки решите платить НДС, то ессно 62-й счет.

я в таких случаях делаю 76.2, так как на момент поступления я не знаю что это за платеж.

НДС не начисляю, так как это не аванс.

Гипотетическая ситуация:

30 июня Вам на расчетный счет по ошибке зачислили 1 000 000 руб.

1 июля деньги списали обратно, так как платеж был ошибочный.

Вы с него тоже заплатите НДС?

Счет 76.02 Расчеты по претензиям (предъявленным поставщикам и т.д.) – активный счет. Поэтому действительно будет “красным”. Этот счет для ошибочных платежей не подходит. Счет 76.09 считаю будет правильным. (для 1с 8.2)

Надежда Н

Счет 76.02 Расчеты по претензиям (предъявленным поставщикам и т.д.) – активный счет. Поэтому действительно будет “красным”. Этот счет для ошибочных платежей не подходит. Счет 76.09 считаю будет правильным. (для 1с 8.2)

от 2 августа 2010 г. N 03-07-11/329

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения налога на добавленную стоимость в отношении денежных средств, ошибочно поступивших на расчетный счет организации, и сообщает следующее.

В соответствии с пп. 1 п. 1 ст. 146 Налогового кодекса Российской Федерации (далее – Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Кроме того, согласно пп. 2 п. 1 ст. 162 Кодекса налоговая база по налогу на добавленную стоимость увеличивается на суммы, связанные с оплатой реализованных товаров (работ, услуг).

Увеличение налоговой базы на суммы, не связанные с оплатой реализованных товаров (работ, услуг), Кодексом не предусмотрено.

Учитывая изложенное, вышеуказанные денежные средства в налоговую базу по налогу на добавленную стоимость не включаются.

Одновременно сообщаем, что направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Уважаемые форумчане, подскажите, какой вид договора надо прописать в платежке на возврат ошибочно уплаченных ден.средств, если я возвращаю деньги своему покупателю и основной договор у нас как между поставщиком (это я, ИП) и покупателем.

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.