- Курс по цифровой ценности

- Описание курса

- Результаты обучения

- Стратегия

- Проект Магнит-косметик

- Предисловие

- Основные причины падения продаж

- Сравнение цен

- Этап I. Анализ эффективности ключевых показателей

- Нужен рост прибыли?

- Анализ эластичности спроса и стандарты маркетологов

- Этап II. CusDev и QFD-анализ

- Взаимодействие с покупателями и развитие бизнеса

- CusDev – метод развития бизнеса

- Улучшение параметров магазинов

- Разнообразие товаров и привлечение покупателей

- Отложение проектов и увеличение продаж

- Достижения в развитии продаж

- Этап III. Сегментация поставщиков

- Оценка рентабельности поставщиков и тактика развития продаж

- Результаты анализа

- Сегментация поставщиков

- Увеличение прибыли

- Эффективность сделок

- Анализ товаров в сделках

- УВЕЛИЧИВАЕМ ВЫРУЧКУ МЕДИЦИНСКОЙ КЛИНИКИ

- КАК БОРОТЬСЯ С КОНКУРЕНТАМИ?

- ПРОДВИЖЕНИЕ НА ЯНДЕКС.КАРТАХ

- ПРОДВИЖЕНИЕ ОНЛАЙН ДОСТАВКИ МЕБЕЛИ

- A. Задача планирования улучшения деятельности организации на основе стра-тегии позиционирования продукции по критерию «цена-качество»

- B. Детерминированный факторный анализ хозяйственной деятельности

- C. Применение системы бизнес-моделирования «Business Studio»

Курс по цифровой ценности

Курс посвящен изучению процесса создания цифровой ценности для потребителей в различных секторах экономики.

Описание курса

В основу курса положены мировые прикладные исследования в сфере различных аспектов электронного бизнеса, что предоставляет обучающемуся в сжатом виде обзор последних тенденций в этой области.

Целью курса является исследование процесса создания цифровой ценности и способов ее доставки потребителю.

Обучение на курсе предполагает проектно-ориентированный подход, направленный на развитие творческих инициатив обучающихся. Важной составляющей курса является поиск и анализ данных в открытых источниках в Интернет, которые учащийся может использовать для развития своего проекта.

Результаты обучения

В результате освоения курса обучающиеся научатся:

Стратегия

- Анализировать процесс создания цифровой ценности

- Изучать способы доставки цифровой ценности потребителям

Проект Магнит-косметик

В 2022 году совместно с региональной сетью магазинов бытовой химии, косметики и товаров для дома провели большую работу по увеличению прибыли и развитию продаж. В этом материале детали проекта с цифрами, инструментами и рабочими решениями.

Предисловие

Сеть магазинов нашего партнера еще с начала 2000-х годов придерживалась единой стратегии позиционирования – доступные товары по низкой цене рядом с домом. С развитием сети магазинов Магнит-косметик, конкуренция усиливается. Компания проигрывает по цене на самые ходовые товары федеральному игроку, уступая по уровню доходности. Акции Магнит-косметик с жёлтым ценником притягивают больше покупателей, совершающих покупки с высоким средним чеком.

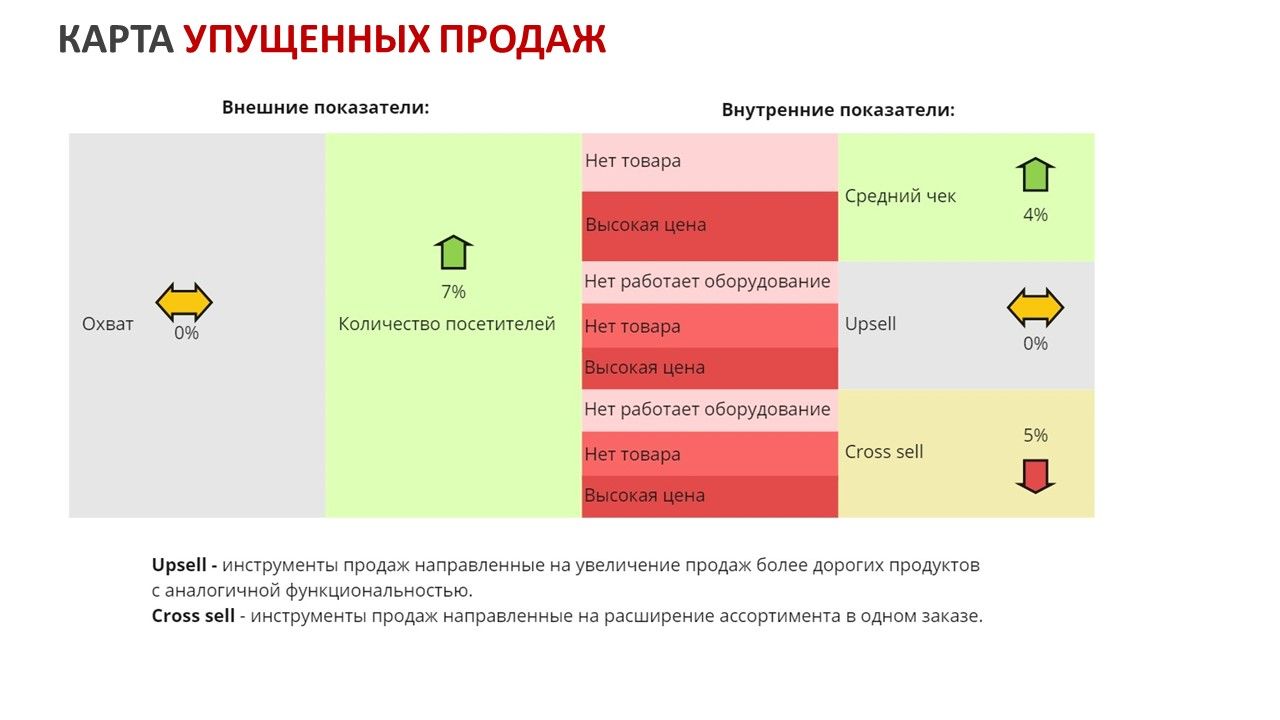

Основные причины падения продаж

Основной причиной падения продаж компании является снижение потока покупателей в магазины, при этом средний чек и глубина ассортимента сохраняются. Впрочем, данный тренд распределен не равномерно, изучив цифры по каждому магазину в отдельности, можно провести сегментацию с причинами падения продаж по трём критериям: количества покупателей, среднего чека и глубины ассортимента.

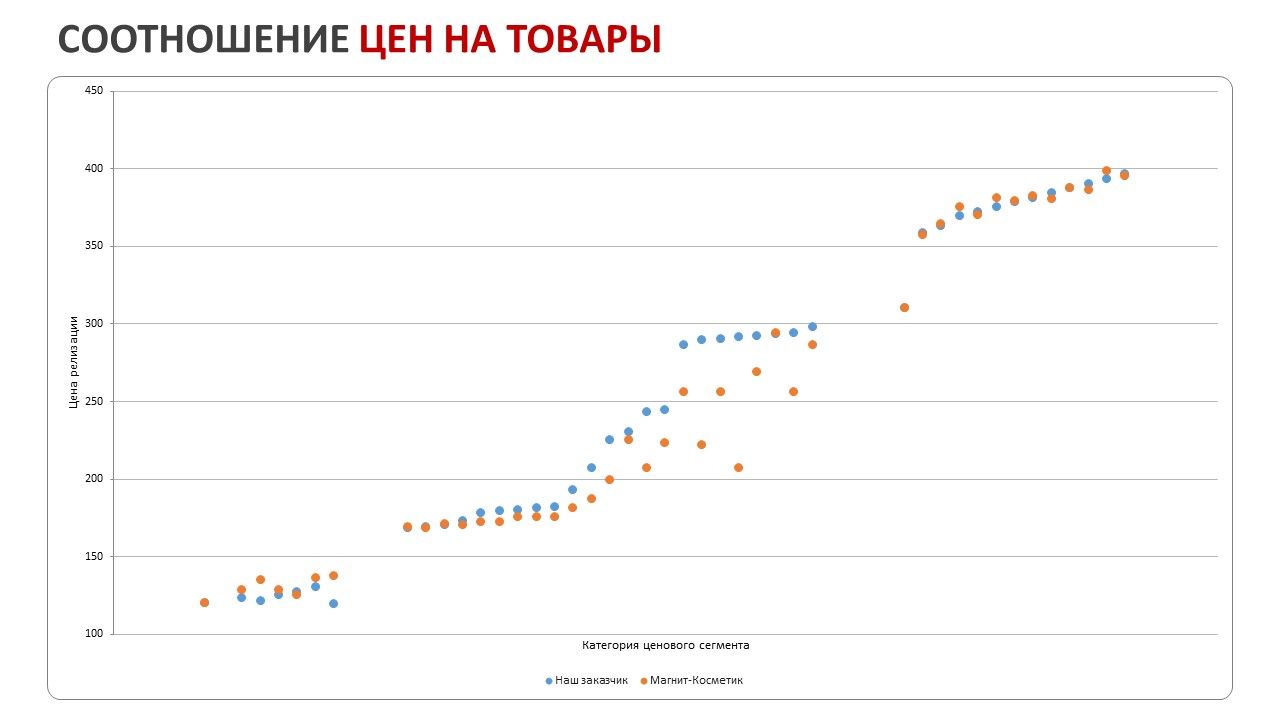

Сравнение цен

На графике ниже видно соотношение цен нашего партнера с главным конкурентом. Он показывает, что компания проигрывает в цене преимущественно в товарах среднеценовой категории, что соотносится с динамикой продаж данных продуктов.

Этап I. Анализ эффективности ключевых показателей

Базовых причин падения продаж для принятия эффективных решений недостаточно. Проблемы низкого спроса зарыты глубоко в бизнес-процессах. Приступая к изучению внутренней аналитики, попадаем в квест-комнату большого количества неструктурированных данных, на разгадку которых нам требуется около месяца.

Разобравшись, изучаем данные по трем показателям:

- эффективность работы каждой торговой точки

- эластичность спроса в зависимости от цены

- эластичность спроса в зависимости от стимулирующих акций

Нужен рост прибыли?

Выявляем потери. Внедряем инструменты эффективного управления коммерческими затратами в Вашу команду. Свяжитесь с нами

Анализ эластичности спроса и стандарты маркетологов

По каждому магазину строим многофакторную модель. Например, в Магазинах №67, 73, 105, 107 падают продажи геля для душа Nivea Men по причине неэффективного планирования приведшего к отсутствию продукции на складе магазина, стирального порошка Persil из-за несвоевременного снижения цен, по причине технического сбоя ПО. Формируем карту проблем, выявленных на основе данных, отражаем долю их влияния на общие продажи.

Сегментируем магазины по трем показателям: количество покупателей, средний чек, глубина ассортимента. На основании результатов разрабатываем мероприятия по корректировке каждого показателя. Например:

- для магазинов с низким потоком покупателей запускаем рекламные кампании по привлечению трафика;

- в магазинах с низким средним чеком обучаем продавцов предлагать товары в большой упаковке;

- при низкой глубине ассортимента запускаем акции с предоставлением дополнительных скидок на не связанные между собой товары, обучив продавцов по работе с клиентами в период акций. Задача таких акций, выработать привычку у клиентов приобретать ранее не используемые товары.

Проводим мониторинг цен в Магнит-косметик, Ozon, Wildberries, Лента и региональных магазинах в крупных городах России, оцениваем эластичность спроса у нашего партнера, на изменение цен со стороны конкурентов.

Формируем стандарты работы маркетологов заказчика на основе эластичности спроса. При снижении цен в Магнит-косметик на стиральный порошок Tide (наиболее подверженный эластичности спроса), запускаем аналогичную акцию на продукт аналог, например, Persil. По завершению акции в Магните, запускаем акцию на Tide. С целью повышения окупаемости акции направляем продавцам скрипты по увеличению среднего чека.

Отменяем все акции на продукты не подверженные эластичности спроса, это решение позволяет сохранить продажи и увеличить доходность компании на 7%.

Аналогичную оценку проводим по эффективности проводимых стимулирующих акций, с дублированием успешных кампаний в отдельных магазинах, на всю сеть.

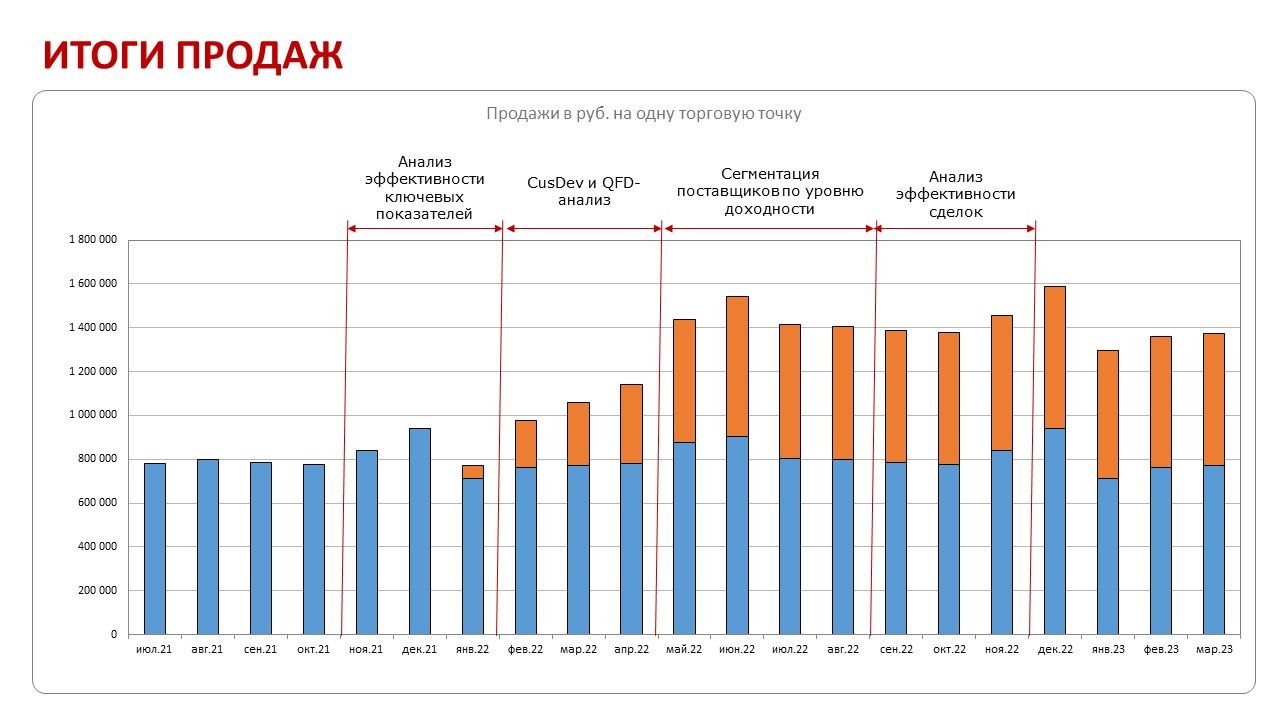

За счет настройки аналитических инструментов, внедрение бизнес-процессов по управлению ассортиментом, товарным запасом, ценами за три месяца увеличиваем продажи региональной сети на 36% с ростом уровня прибыли на 16%.

\n

Этап II. CusDev и QFD-анализ

Статистика продаж и мониторинг рынка не позволяют ответить на важный вопрос: Почему? Почему клиенты покупают/не покупают тот или иной продукт? Почему выбирают Ваш магазин или магазин конкурента? Почему снижается или растет спрос?

Взаимодействие с покупателями и развитие бизнеса

В крупных городах сети нашего заказчика проводится исследование CusDev, включающее интервью с покупателями. В каждом городе общаемся с 5 лояльными покупателями и 10 покупателями конкурентов. После интервью каждый участник получает вознаграждение в виде подарочного сертификата от сети магазинов.

CusDev – метод развития бизнеса

CusDev (Customer Development) – методология развития бизнеса, основанная на общении и опыте потенциальных клиентов. Особенность CusDev заключается в дружеском разговоре с покупателями с целью выявления внутренних мотиваций, которые нельзя выявить при обычных опросах.

По результатам интервью методом CusDev составляется матрица QFD для выявления расхождений между бизнес-решениями и реальными потребностями клиентов.

Улучшение параметров магазинов

Одним из ключевых параметров, влияющих на выбор места покупки, является режим работы магазина. Исследование показало, что клиенты не успевают посетить магазины после работы из-за их раннего закрытия. Проведенный эксперимент по увеличению рабочего времени магазинов показал увеличение посещаемости на 23% и 27% для магазинов с разным графиком работы. В результате тестирования было принято решение увеличить рабочее время всех магазинов до 20:00, что оказалось наиболее оптимальным вариантом.

Разнообразие товаров и привлечение покупателей

Покупатели, обращающиеся к конкурентам, ассоциировали магазины заказчика с дешевым магазином для пенсионеров. Анализ показал, что в ассортименте отсутствуют известные бренды высокого ценового сегмента. Путем введения этих брендов в ассортимент удалось увеличить количество посетителей на 8% и средний чек на 16%.

Отложение проектов и увеличение продаж

На основе проведенного исследования было принято решение отложить проекты по созданию интернет-магазина и программы лояльности, так как они требуют значительных инвестиций и не являются востребованными среди целевой аудитории.

Достижения в развитии продаж

Во втором полугодии 2022 года использование методов CusDev и анализа QFD позволило увеличить продажи на 76% и прибыль на 43%.

Этап III. Сегментация поставщиков

Проанализировав данные о доходности, была проведена сегментация поставщиков по уровню прибыли.

Оценка рентабельности поставщиков и тактика развития продаж

Инструмент направлен на проведение оценки рентабельности поставщиков и определение тактики по развитию продаж на основании рентабельности. У нашего заказчика ведется валовый учет затрат, а доходность оценивается по уровню наценки. Такой подход является некорректным, так как не учитывает большое количество неявных затрат и преимуществ, таких как доставка, отсрочка, выплата ретро бонусов, командировки, обучение, требования к полке и другие.

Прежде чем провести такую сегментацию, мы настраиваем в системе учета принципы распределения затрат по поставщикам. Для выявления и учета всех затрат проводим аудит бизнес-процессов заказчика по работе с поставщиками, выявляем проблемы, с которыми сталкивается заказчик.

Результаты анализа

Результаты анализа показывают, что не все поставщики оказываются столь прибыльными, как предполагалось. Например, несколько поставщиков с высокой наценкой оказались низкорентабельными по нескольким причинам:

- высокая стоимость доставки из-за больших габаритов и низкой стоимости товара;

- большой процент брака (повреждения упаковки во время транспортировки);

- отсрочка платежа более 45 дней;

- выполнение плановых обязательств по объему закупки.

Сегментация поставщиков

Разделяя поставщиков на сегменты по уровню доходности, мы понимаем, каких поставщиков развивать компании наиболее выгодно, а какие необходимы для поддержания ассортимента. Сегментация позволяет выработать базовые критерии ценовой политики:

- уровень доходности в зависимости от категории продукта и поставщика;

- программы продвижения, направленные на развитие поставщика;

- ценовые предложения в зависимости от задач и интересов покупателей.

Увеличение прибыли

Разработка и реализация тактики работы с поставщиками позволили компании увеличить прибыль на 34% за счет оптимизации затрат и мероприятий по развитию продаж.

Эффективность сделок

Проанализировав все кассовые сделки по объему продаж и доходности, видим, что распределение не равномерное.

| Тип сделки | Объем продаж |

|---|---|

| Высокодоходные | 65% |

| Низкодоходные | 35% |

Часть сделок компания осуществляет с высоким уровнем доходности, а часть с низким уровнем. Нам важно понять, какие мероприятия помогут увеличить количество высокодоходных сделок и снизить объем низкодоходных.

Анализ товаров в сделках

Оценим, какие товары чаще всего присутствуют в чеке по высокодоходным и низкодоходным сделкам и как на них могли повлиять акции с желтым ценником. Получаем сегментацию с наборами потребительских предпочтений.

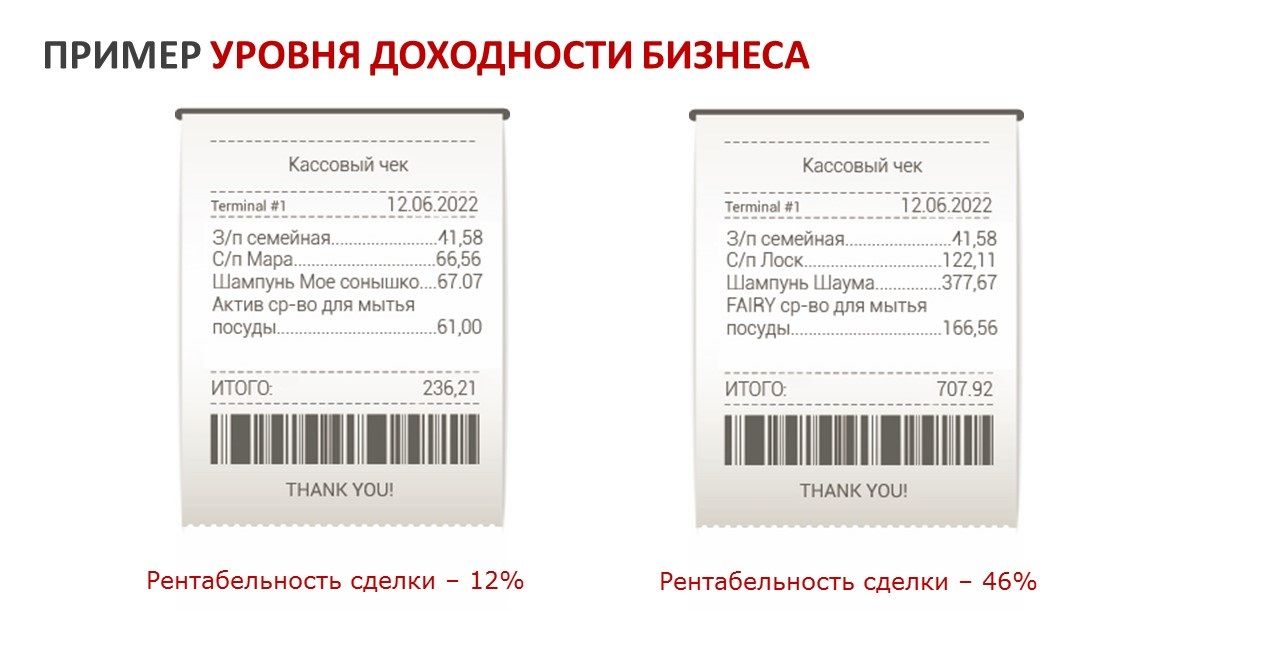

Сегментация показывает, что компания получает высокую доходность по сделкам в случаях, когда:

- в чеке присутствуют товары из высокого ценового сегмента, реализуемые без промо-скидки;

- в чеке не менее 4 товаров;

- в чеке 70% товаров куплены без акции желтый ценник.

У заказчика нет программы лояльности, а соответственно и нет клиентской базы, что не позволяет провести сегментацию покупателей по уровню рентабельности. Однако состав сделок в чеке показывает, что чем более дорогие товары присутствуют в чеке, тем выше доходность. Это значит, что тактика компании в развитии дешевого ассортимента ошибочна.

Разом отказаться от продаж товаров низко-ценового сегмента невозможно, эти продукты привлекают в магазин 70% покупателей. Используя данные по рентабельности поставщиков разрабатываем три сценария развития продаж высокодоходного сегмента в зависимости от расположения магазинов. Затем тестируем сценарии на ограниченном количестве торговых точек.

Первый сценарий предполагает развитие продаж товаров высокого ценового сегмента за счет дополнительной мотивации продавцов и обучение работе по скриптам, второй – проведение акций 2+1, либо бесплатное предоставление пробников с целью переключения покупателей, третий – изменение принципов выкладки, применение промо-стеллажей. Вы наверняка подумали о том, что эффективнее будет реализовать все три сценария одновременно. Однако такое решение требует большого бюджета и ресурсов по внедрению и контролю эффективности, чего не мог позволить себе заказчик.

По каждому сценарию должна быть максимальная вовлеченность и рациональная обратная связь. Когда руководители компании объявляют: “теперь мы будем жить по-новому”, первое с чем сталкивается команда – это сопротивление и непонимание причин таких решений. Поэтому мы разбиваем проект на небольшие и понятные задачи, так как нельзя изменить всё сразу.

Первый сценарий стал самым эффективным в магазинах со средним и низким трафиком, и неэффективным с высоким трафиком из-за очередей в часы пик. Третий сценарий стал вторым по эффективности, и мы решили применять его во всех магазинах с высоким трафиком. Второй сценарий показал низкую эффективность, покупатели охотно приобретали товары участвующие в акции, но не возвращались повторно за ними.

За счет проведения тестирования с сентября по ноябрь 2022 года мы увеличили доходность торговых точек, работающих по первому сценарию на 23%, по второму сценарию на 5%, по третьему на 18%.

Реализация проекта продолжается, в течение 2023 года мы планируем запустить все решения, опубликованные в материале на всех торговых точках сети. Но уже сегодня мы видим, что проделанная работа приносит огромные результаты, несмотря на высокую конкуренцию с федеральными игроками. На сегодняшний день прибыль заказчика на единицу продукции выросла в 1,5 раза, таких показателей компания не достигала даже в ранние годы развития. При этом продажи в 2022 году, по отношению к 2021 году выросли на 63%.

УВЕЛИЧИВАЕМ ВЫРУЧКУ МЕДИЦИНСКОЙ КЛИНИКИ

В 3,5 РАЗА ЗА СЧЕТ КЛИЕНТСКОЙ БАЗЫ

КАК БОРОТЬСЯ С КОНКУРЕНТАМИ?

САМЫЙ ПОДРОБНЫЙ ИНСТРУМЕНТАРИЙ

ПРОДВИЖЕНИЕ НА ЯНДЕКС.КАРТАХ

ОПЫТ, РЕКОМЕНДАЦИИ, РЕЗУЛЬТАТЫ

ПРОДВИЖЕНИЕ ОНЛАЙН ДОСТАВКИ МЕБЕЛИ

РОСТ ЗАКАЗОВ И СНИЖЕНИЕ ЗАТРАТ ЗА СЧЕТ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ДАННЫМИ

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Какими видами деятельности может быть представлена процессная модель организация? Как взаимосвязана стратегия позиционирования продукции по «цене-качеству» с деятельностью организации? Как используется подход развертывания функции качества для определения требований к качеству процессов организации? Как используется подход теории ограничений для представления производственной цепи процессов организации? Какие показатели используются для экономического факторного анализа деятельности организации? Какая методика определения областей улучшения деятельности организации? Какие возможности применения системы «Business Studio» для системного и экономического анализа деятельности организации?

В статье представлен подход к унификации процессной модели организации на основе критерия «цена-качество», а также методика определения областей улучшения для достижения конкурентного преимущества. Для системного и экономического анализа деятельности организации представлены возможности системы бизнес-моделирования «Business Studio».

Ключевые слова: позиционирование, цена-качество, бизнес-стратегия, стратегическая карта целей, ключевые факторы успеха, процессная модель, области улучшения, экономический факторный анализ.

A. Задача планирования улучшения деятельности организации на основе стра-тегии позиционирования продукции по критерию «цена-качество»

Задача планирования улучшений деятельности организации (относительно перспектив стратегической карты целей) может быть сформулирована следующим образом:

Дано: сведения о факторах внутренней и внешней среды организации, включая конкуретные предложения продукции на целевых рынках (сегментах потребителей).

Найти: будущее конкурентное позиционирование продукции организации (перспектива «Клиенты»).

Результат: достижение целевой прибыли и рентабельности деятельности ор-ганизации (перспектива «Финансы»).

Решение: последовательная «проекция» требований по позиционированию продукции (перспектива «Клиенты») на процессы (перспектива «Бизнес-процессы») и их ресурсы (перспектива «Ресурсы»).

В приведенной постановке задачи предполагается, что маркетинговая стратегия определяет «замысел» (идею, концепцию) решения задачи стратегического плани-рования улучшений, при этом решающими факторами являются выбор целевого сегмента и конкурентное позиционирование продукции с целью обеспечения отлич-ного от других положения продукции на рынке и в сознании целевых потребителей. Важнейшим фактором при выборе (альтернативной) позиции на рынке и сегмента потребителей является соотношение «цена-качество» продукции.

«Решение» сформулированной задачи стратегического планирования улучше-ний заключается в «каскадировании» целевых требований позиционирования про-дукции по «цене-качеству» на операционный уровень.

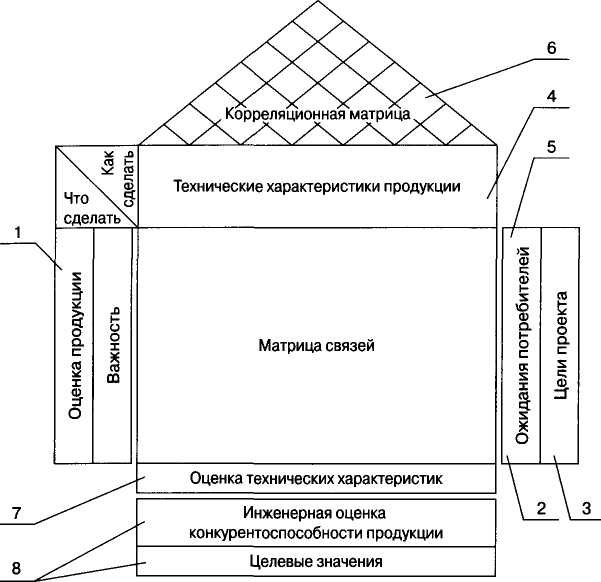

Рис. 1. Домик качества

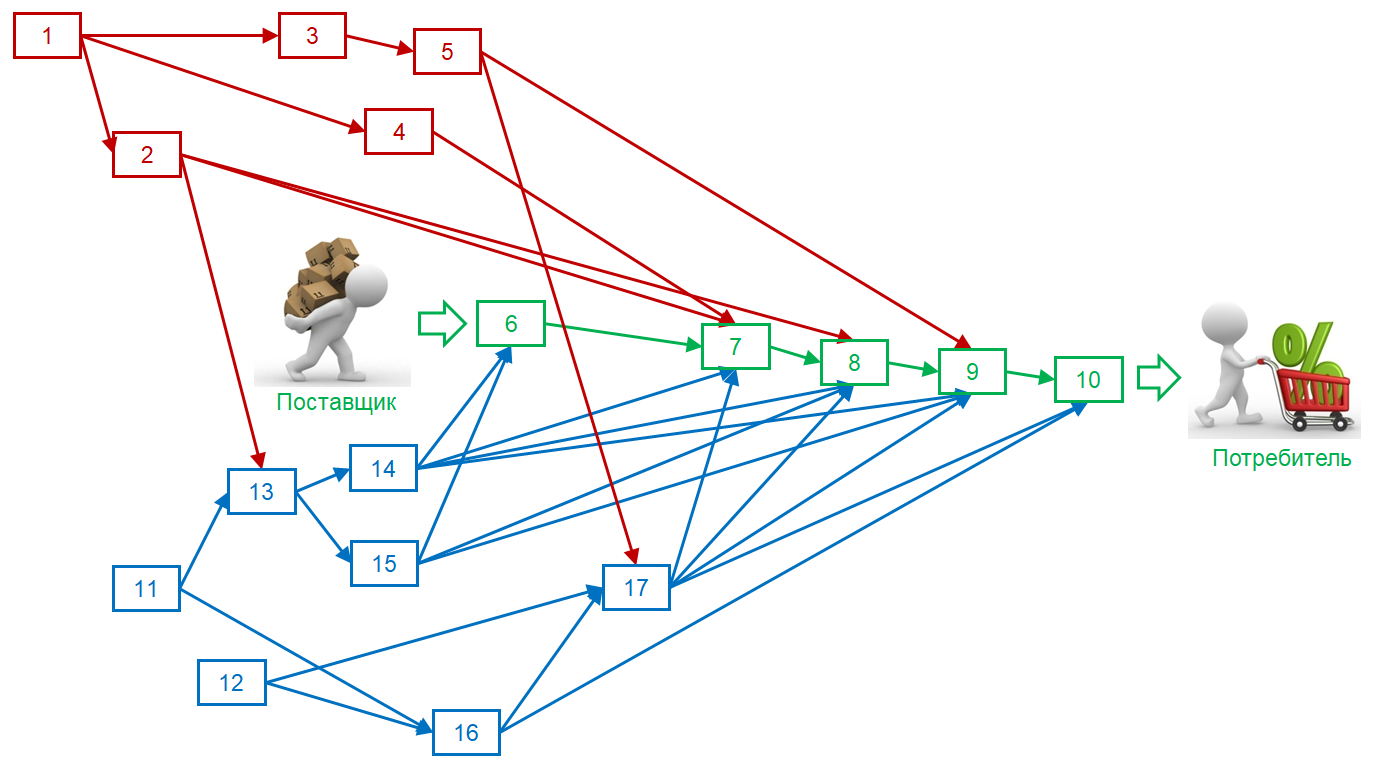

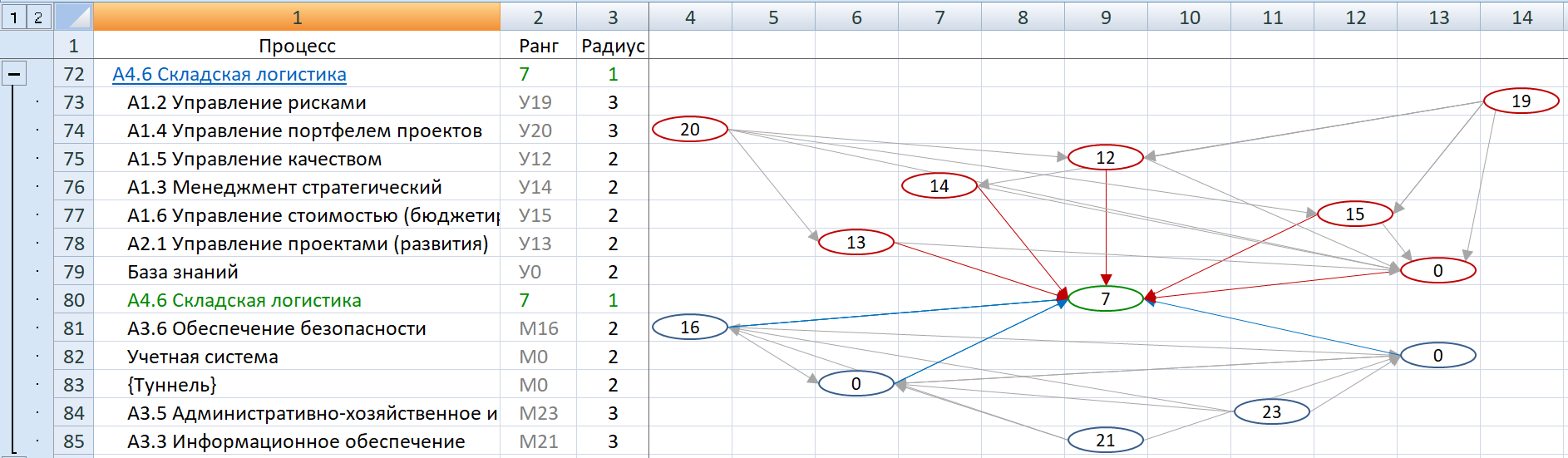

В общем случае, сеть процессов организации может быть представлена ориен-тированным графом (например, рис.2), включающим следующие вершины:

Рис.2. Сеть процессов организации

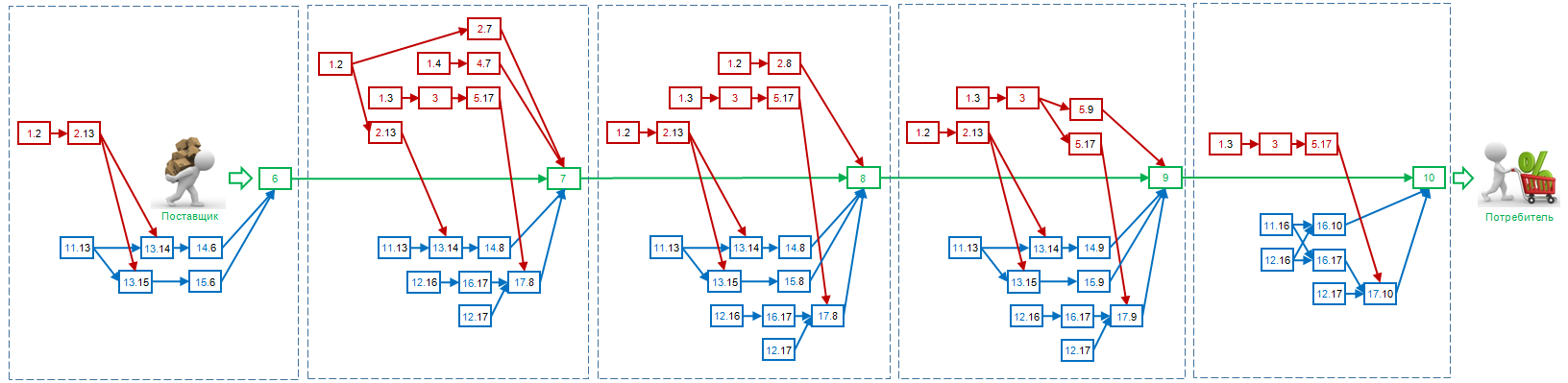

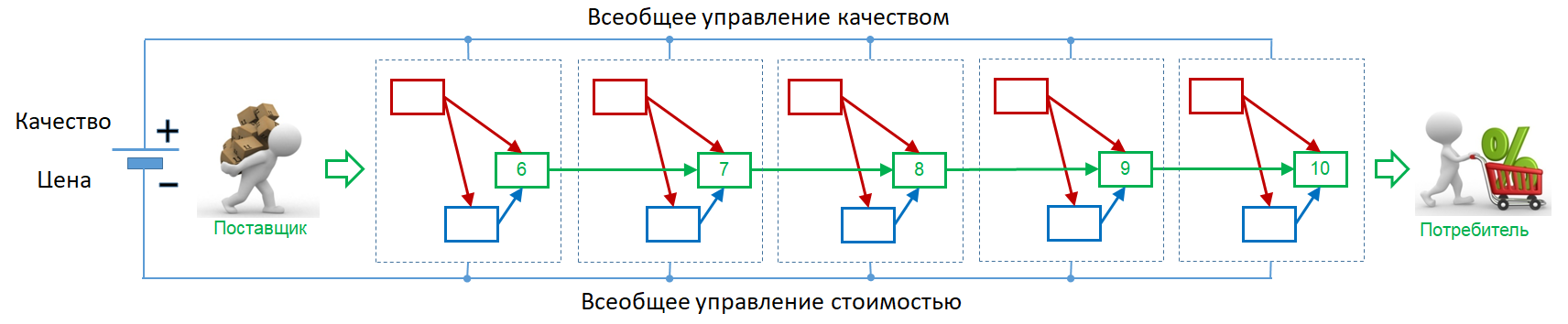

Рис.3. Поток создания ценности

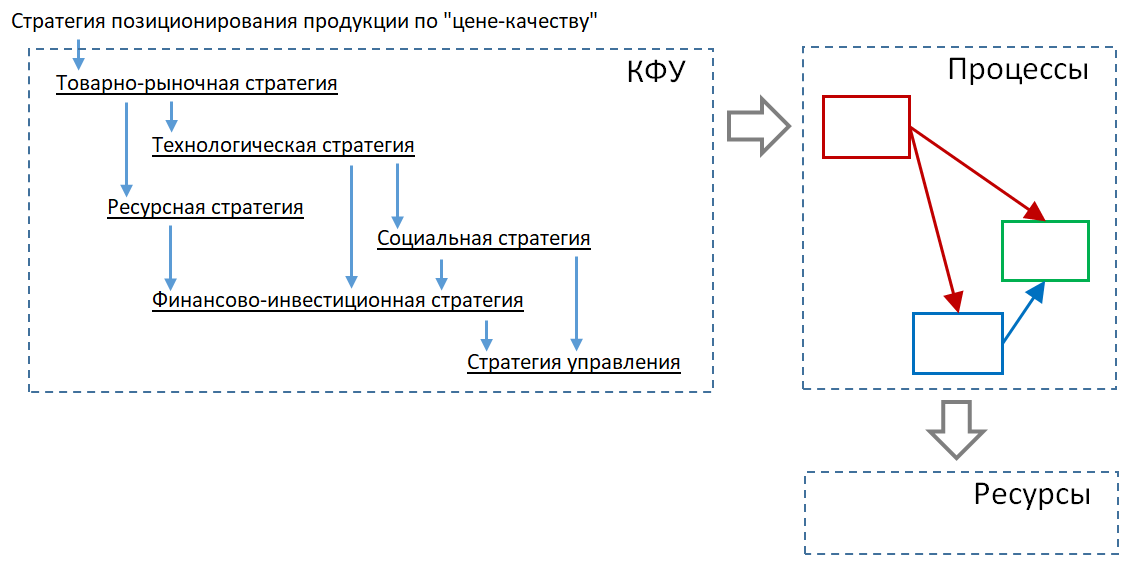

Для пояснения логики определения требований по «цене-качеству» цепочку ценности (ЦЦ) можно представить (по аналогии с электрической схемой) в упро-щенном виде (рис.4), при этом требования (стратегия) по позиционированию про-дукции определяют КФУ, которые поступают на процессы управления и далее «пре-образуются» в требования к процессам и ресурсам (рис.5).

Рис.4. Упрощенное представление цепочки ценности

Рис.5. Проекция стратегии позиционирования на КФУ, процессы и ресурсы

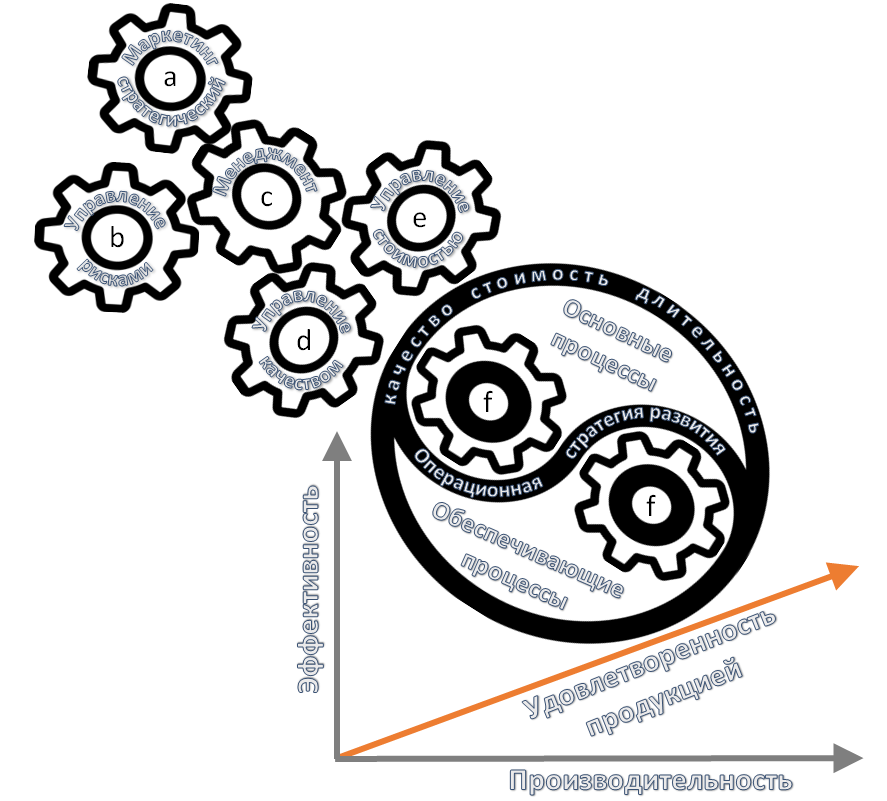

Логика проекции стратегии позиционирования на операционный уровень может быть образно представлена с помощью «передаточного механизма» (рис.6), реали-зующего следующий алгоритм процессного взаимодействия:

Рис.6. Проекция стратегии позиционирования на операционный уровень

B. Детерминированный факторный анализ хозяйственной деятельности

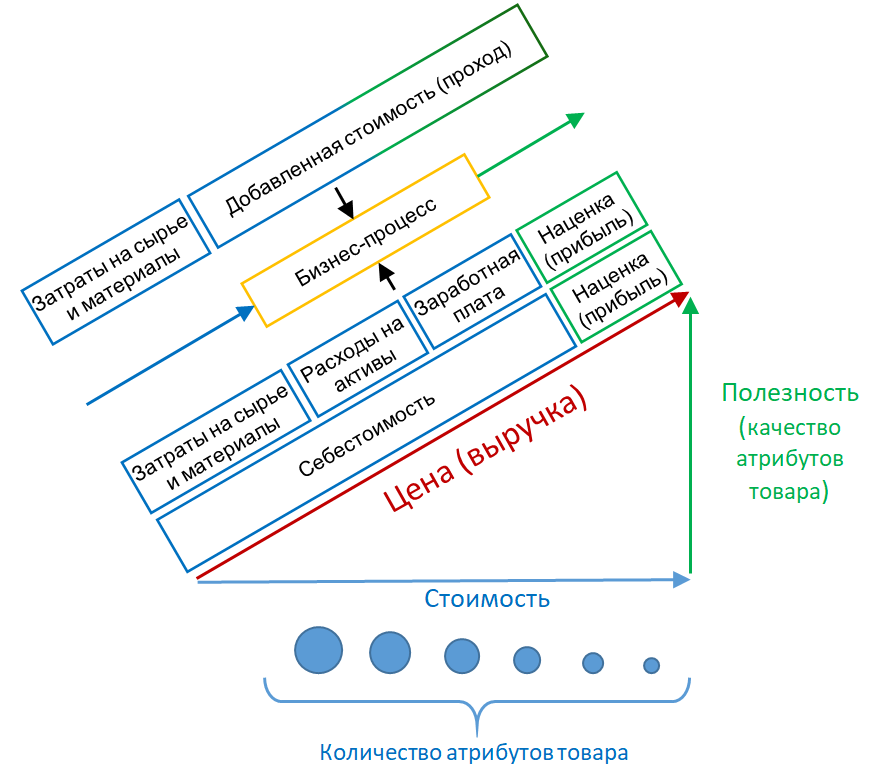

Для анализа эффективности использования ресурсов и результатов деятельно-сти организации удобно использовать экономико-математические (факторные) мо-дели.

Рис.7. Составляющие цены товара

На основе указанных показателей рассчитываются показатели экономической эффективности деятельности организации:

Экономическую эффективность управленческих решений предлагается оцени-вать на основе изменений (в базовом и отчетном периодах, т.е. до и после принятия решений) показателей прибыли и рентабельности следующим образом:

За основу факторной модели деятельности предлагается взять показатель «Рентабельность активов» (2), показывающий какую величину прибыли приносит 1 рубль, вложенный (инвестированный) в активы организации:

РА – рентабельность активов;

П – прибыль от продаж (операционная);

А – средняя стоимость активов.

Данный показатель имеет определенную аналогию с критерием эффективности ТОС, при этом числитель соответствует приросту прибыли, а знаменатель – приро-сту стоимости активов в объеме инвестиций.

В качестве объектов инвестиций для улучшения деятельности организации предлагается рассмотреть следующие «активы»:

Для проведения факторного анализа числитель и знаменатель формулы (2) можно разложить на составляющие факторы (3):

ВР – выручка от реализации всей продукции;

СС – себестоимость всей реализованной продукции (полная);

ОР – объем реализованной (количество единиц) продукции;

СЕ – себестоимость единицы продукции;

НЦ – наценка в составе цены за единицу продукции;

СМ – расходы на сырье и материалы (в составе реализованной продукции);

ПР – производственные расходы, включая: оплату труду и отчисления в со-циальные фонды персонала производственных подразделений, амор-тизационные отчисления на восстановление производственной ин-фраструктуры, расходы на содержание, эксплуатацию и ремонт произ-водственной инфраструктуры, прочие производственные расходы;

КР – коммерческие расходы, включая: расходы на рекламу и маркетинговые исследования, оплату труду и отчисления в социальные фонды персо-нала подразделений сбыта, амортизационные отчисления на восста-новление торговой инфраструктуры, расходы на содержание, эксплуа-тацию и ремонт торговой инфраструктуры, прочие торговые расходы;

УР – управленческие расходы, включая: оплату труду и отчисления в соци-альные фонды персонала управленческих и обеспечивающих подраз-делений, амортизационные отчисления на восстановление общехозяй-ственной инфраструктуры, расходы на содержание, эксплуатацию и ремонт общехозяйственной инфраструктуры, прочие управленческие расходы;

ЗСМ – стоимость запасов сырья и материалов на складах;

ЗС – средняя стоимость зданий и сооружений;

МО – средняя стоимость машин и оборудования;

ИТ – средняя стоимость ИТ-инфраструктуры;

НМА – средняя стоимость нематериальных активов.

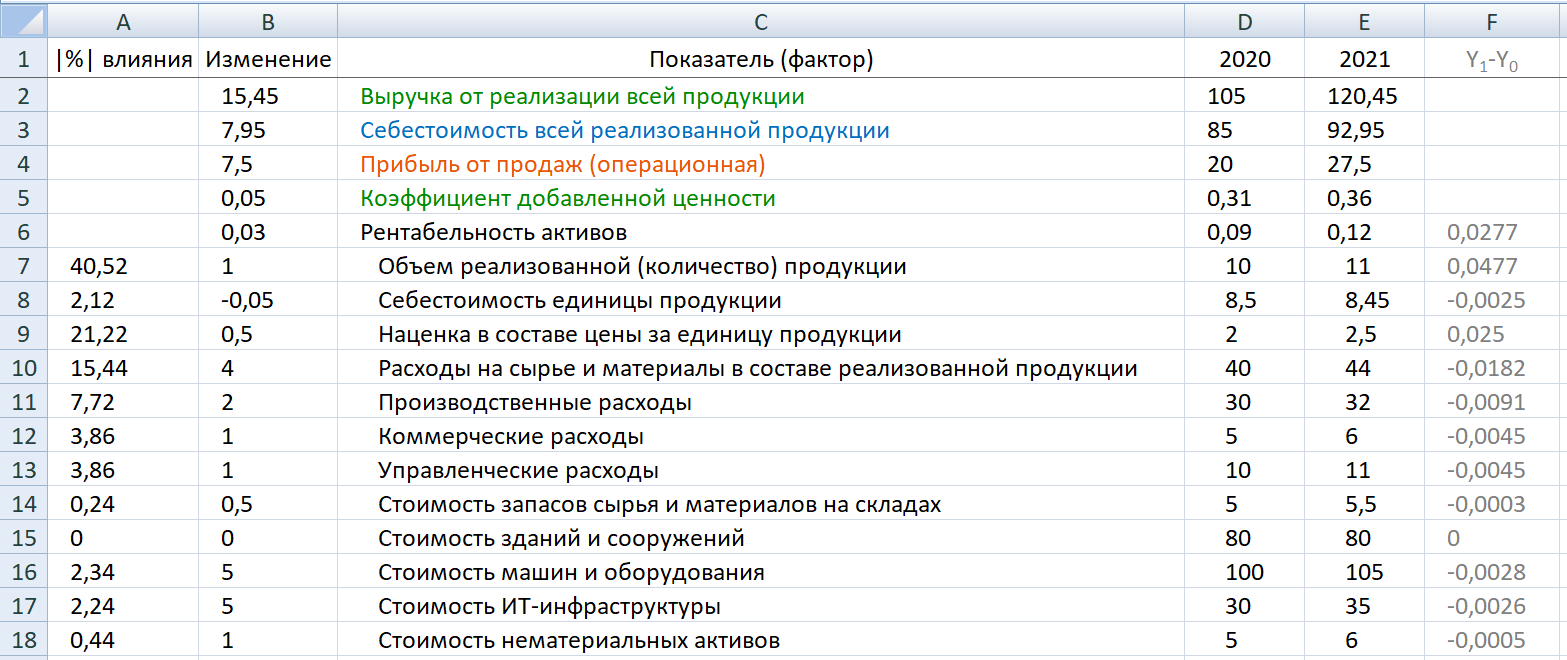

Дано: значения (факторов) экономических показателей деятельности организации в базисном и отчетном периоде (таблица 2), при этом увеличение стоимости ак-тивов и соответствующих расходов в отчетном периоде обусловлены инве-стициями (в запасы сырья и материалов, производственное оборудование, ИТ-инфраструктуру, обучение и мотивацию персонала, стандартизацию про-цессов), при этом (с целью упрощения расчетов) изменение остаточной стои-мости активов и амортизационных отчислений не учитывается.

в базовом периоде в отчетном периоде

0 ВР Выручка от реализации всей продукции 105 120,5 +15,5

1 ОР Объем реализованной (количество) продукции (шт) 10 11 +1

2 СЕ Себестоимость единицы продукции 8,5 8,45 -0,05

3 НЦ Наценка в составе цены за единицу продукции (руб) 2 2,5 +0,5

4 СМ Расходы на сырье и материалы в составе реализованной продукции 40 44 +4

8 ЗСМ Стоимость запасов сырья и материалов на складах 5 5,5 +0,5

9 ЗС Стоимость зданий и сооружений 80 80 0

10 МО Стоимость машин и оборудования 100 105 +5

12 НМА Стоимость нематериальных активов 5 6 +1

Найти: влияние факторов на значение Рентабельности активов с учетом инвестиций.

Решение: рассчитанные значения результативного показателя для различных подстановок факторов.

Результат: оценка эффективности управленческого решения по инвестициям в улучшение деятельности организации на основе критериев ТОС (таблица 4).

1 А Средняя стоимость активов (сумма строк 8-12 таблицы 2) 220 231,5 11,5

2 Т Генерируемый доход или добавленная стоимость (разность строки 0 и строки 4 таблицы 2) 65 76,5 11,5

3 ОЕ Операционные расходы (строки 5-7 таблицы 2) 45 49 4

4 I Вложения = ∆А + ∆ОЕ (сумма строк 1 и 3 таблицы 4) 15,5

5 ∆NP Изменение прибыли = ∆Т – ∆ОЕ (разность строки 2 и строки 3 таблицы 4) 7,5

6 ∆ROI Изменение рентабельности инвестиций = ∆NP / ∆I (отношение строки 5 к строке 4 таблицы 4) 0,48

Выводы: рассчитанные показатели ТОС (строки 5 и 6 таблицы 4) свидетельствуют об эффективности принятого управленческого решения об (объектах) инве-стициях в улучшение деятельности организации.

C. Применение системы бизнес-моделирования «Business Studio»

Для экономического моделирования деятельности организации (унифициро-ванной по критерию «цена-качество») предлагается использовать возможности си-стемы бизнес-моделирования «Business Studio».

С этой целью необходимо осуществить следующие действия:

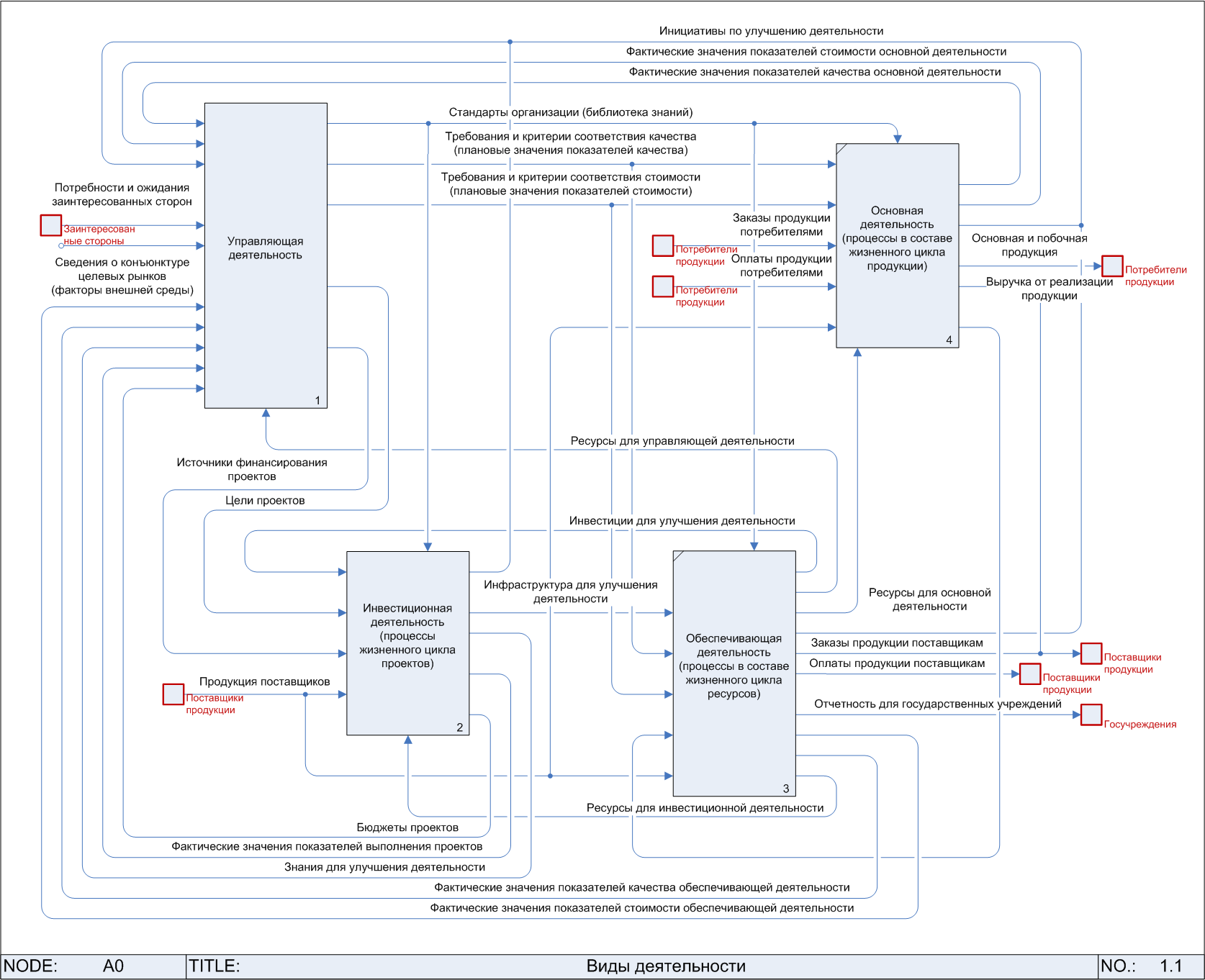

1. В разделе «Процессы» («Деятельность») навигатора системы создать модель организации, включающей 4 вида деятельности (рис.8):

Рис.8. Виды деятельности организации

2. В операционной структуре каждого процесса для унификации управления по критерию «цена-качество» предусмотреть следующие операции (рис.9):

Рис.9. Унифицированная операционная структура процесса

3. В составе процесса «Управление качеством» для операции «Планирование качества» предусмотреть выход «Требования и критерии соответствия каче-ства (плановые значения показателей качества)» (рис.10).

Рис.10. Требования и критерии соответствия качества процессов

4. В составе процесса «Управление стоимостью (бюджетирование)» для опера-ции «Формирование бюджета доходов и расходов» предусмотреть выход «Требования и критерии соответствия стоимости (плановые значения пока-зателей стоимости)» (рис.11).

Рис.11. Требования и критерии соответствия стоимости процессов

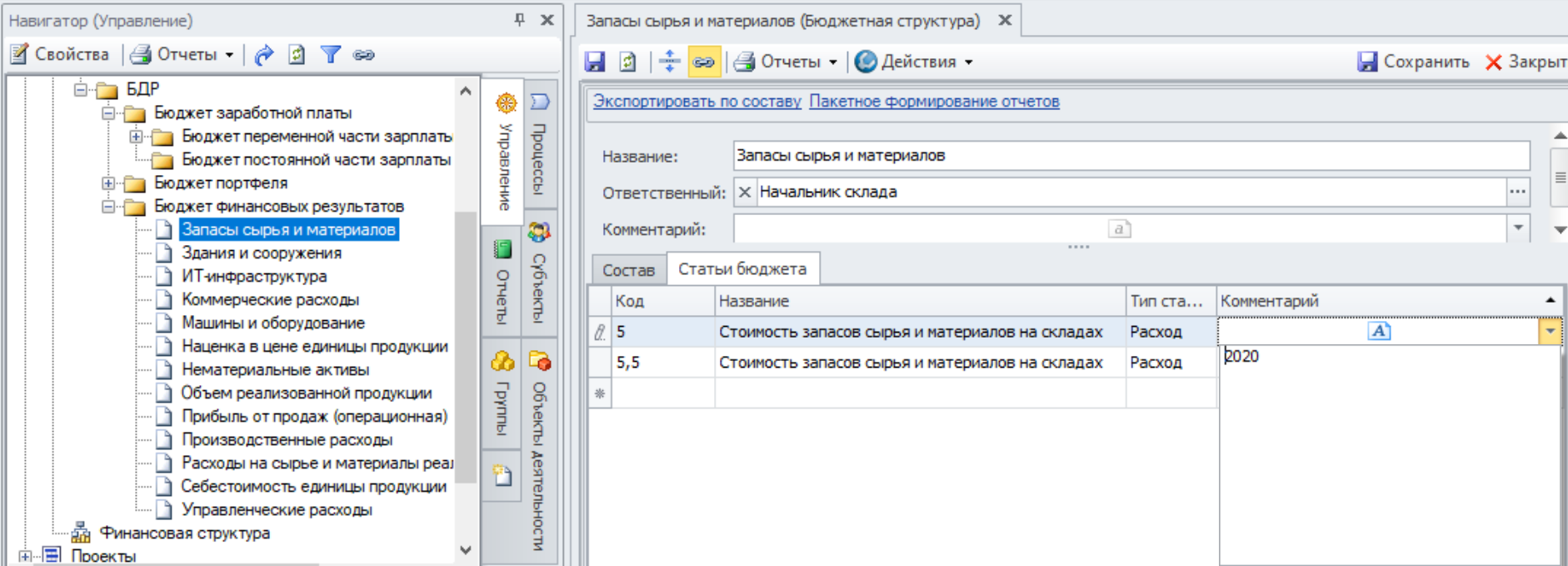

5. В разделе «Бюджетное управление» навигатора системы в составе Бюджета доходов и расходов создать элементы, содержащие сведения о финансовых результатах деятельности организации, при этом в свойствах каждого эле-мента на вкладке «Статьи бюджета» добавить строки с указанием значений показателей в базовом и отчетном периодах (рис.12):

Рис.12. Сведения о финансовых результатах в бюджете доходов и расходов

Рис.13. Звенья цепочки создания ценности (процессы)

Рис.14. Экономический факторный анализ деятельности организации

Вывод: предложенный подход позволяет определить и оценить эффективность инвестиций в области улучшения («критические» процессы и ресурсы) для достижения конкурентного преимущества организации на основе позиционирования продукции по критерию «цена-качество», а применение системы «Business Studio» помогает осуществить системный и экономический анализ деятельности организации.