- Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

- Как распорядиться переплатой по ЕНС

- Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Зачет переплаты по ЕНС

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Заявление на зачет переплаты по ЕНС

- Заявление на зачет переплаты по ЕНС. Образец заполнения

- Возврат переплаты по ЕНС

- Заявление на возврат переплаты по ЕНС

- Заявление на возврат переплаты с ЕНС. Образец заполнения

- Письмо о возврате переплаты

- Как вернуть свои средства

- Возвращаем излишне перечисленные суммы

- Отражаем возврат в учете — налоговом и бухгалтерском

- Платеж провели ошибочно

- Завысили сумму в платежке

- Платеж оформили верно, но необходимо вернуть аванс по другим причинам

- Бухгалтерия предприятия» ред

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

Перевести переплату можно не только себе, но и любому другому лицу.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

- Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

- Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Как правильно все оформить и провести смотрите на курсе «Все про НДС».

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

- В счет обязанности по уплате обязательных платежей другого лица.

- В счет уплаты конкретного налога по своему ЕНС.

- В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

- В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

- Распорядиться можно только суммой положительного сальдо.

- Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

- Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

- Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

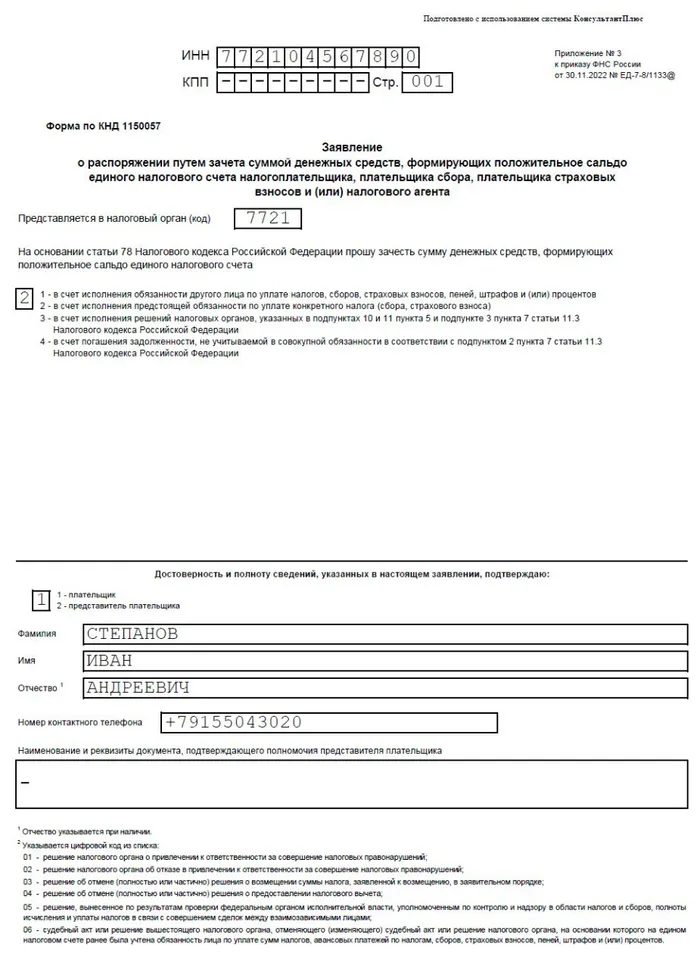

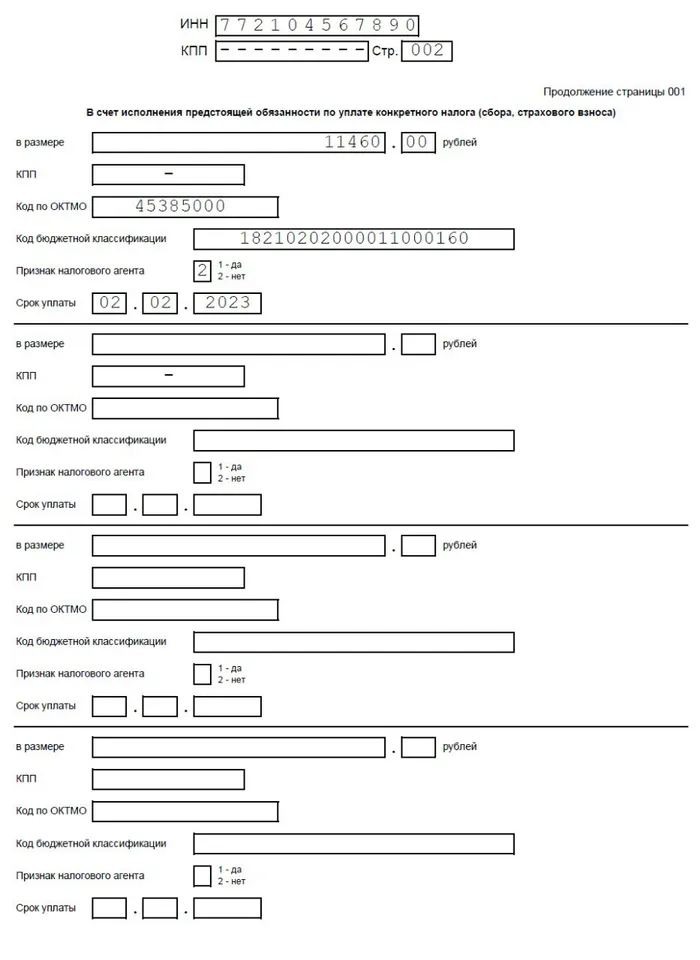

Заявление на зачет переплаты по ЕНС

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

* Код документа

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

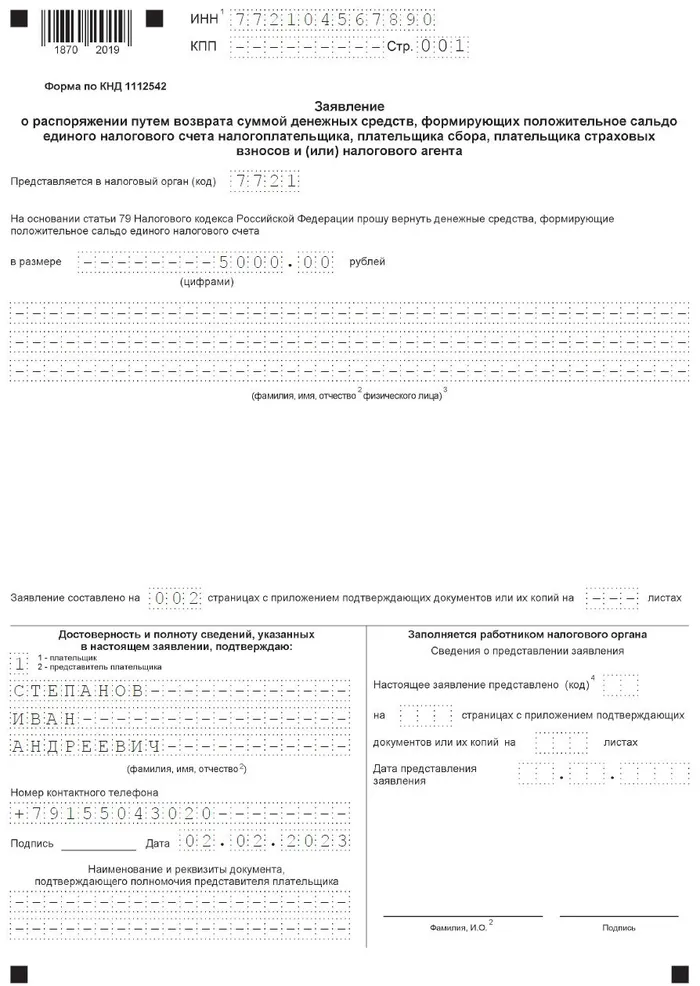

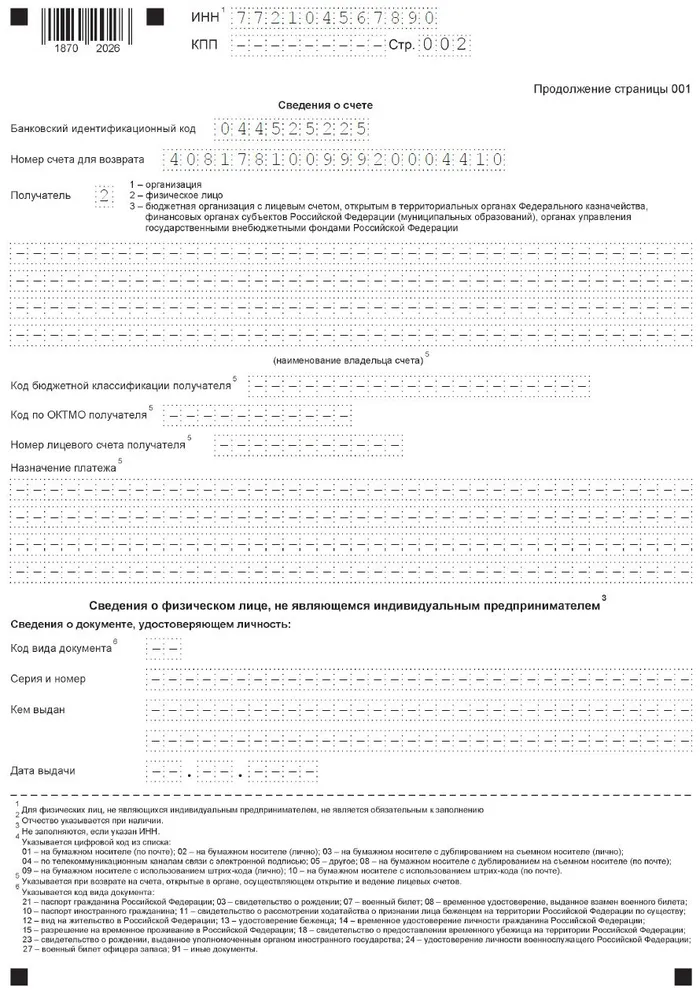

Заявление на возврат переплаты по ЕНС

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

- На бумаге: сдав заявление лично или направив по почте.

- В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Письмо о возврате переплаты

Исх. __________ Генеральному директору

ПИСЬМО О ВОЗВРАТЕ ПЕРЕПЛАТЫ ПО СЧЕТУ

Просим Вас переплату по счету № ___ от ________ г. в сумме_____________ руб. сумма прописью _________________________________________________________________ руб., за___________________________________________________________________________________(наименование товар/услуга)

Вернуть на расчетный счет ____________________________________________________

(наименование компании, банковские реквизиты)

______________ (__________ )

Аутсорсинг бухгалтерских услуг для организаций в г. Москве

Бухгалтерский, финансовый учет по ОСНО, УСН. Оптимизация налогообложения. Оформление документации. Кадровый учет. Расчет заработной платы. Расчет налогов и сборов

Как вернуть свои средства

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

Например, оплатили не тому контрагенту.

Например, когда контрагент в платежном поручении — верный, а сумма документа — нет.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

- реквизиты вашей организации;

- реквизиты организации-получателя платежа;

- тема письма;

- исходящий номер и дата письма;

- реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

- причина, по которой возвращаете деньги, и срок возврата — 7 дней по п 2. ст. 314 ГК.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

Отражаем возврат в учете — налоговом и бухгалтерском

В каждом конкретном случае — свой порядок действий.

Платеж провели ошибочно

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете — и на ОСНО, и на УСН — возвращенная сумма в доходы не попадает.

Завысили сумму в платежке

В бухучете излишне перечисленные деньги видим на счете 60 или 76. Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

ДТ 60(76) — КТ 51 — 10 000 рублей — перечислили аванс поставщику.

ДТ 51 — КТ 60(76) — 1 000 рублей — произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

Платеж оформили верно, но необходимо вернуть аванс по другим причинам

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Бухгалтерия предприятия» ред

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

Документ «Поступление на расчетный счет» — заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» — «Банковские выписки»).

Документ «Поступление наличных» — заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» — «Кассовые документы»).