С 1 января 2021 года начнет действовать новый порядок казначейского обслуживания в территориальных органах Федерального казначейства (далее – ТОФК). Причиной тому станут внесение Федеральным законом от 27.12.2019 № 479‑ФЗ (далее – Федеральный закон № 479‑ФЗ) изменений в Бюджетный кодекс и вступление в силу ряда других нормативно-правовых актов. В статье приведем краткий обзор данных изменений.

С указанной даты вступят в силу:

- вновь введенные гл. 24.2«Система казначейских платежей», 24.3«Казначейское обслуживание» БК РФ;

- Приказ Федерального казначейства от 14.05.2020 № 21н «О Порядке казначейского обслуживания» (далее – Приказ № 21н);

- Приказ Федерального казначейства от 01.04.2020 № 15н «О Порядке открытия казначейских счетов» (далее – Приказ № 15н);

- Приказ Федерального казначейства от 13.05.2020 № 20н «Об утверждении Правил организации и функционирования системы казначейских платежей»;

- Положение Минфина РФ № 63н, ЦБ РФ № 717‑П от 10.04.2020 «Об особенностях взаимодействия системы казначейских платежей с платежными системами».

- Участники системы казначейских платежей

- Казначейское обслуживание

- Операции с наличными денежными средствами

- Формы документов для проведения казначейских операций

- Операции со средствами бюджетных и автономных учреждений

- Закрытие банковских счетов в связи с переходом на казначейское обслуживание

- Зачем Казначейство санкционирует расходы

- Как подтверждают расходные операции

- Какие меры реагирования применяют

- Как отражать нефинансовые активы в бюджетном учете

- Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет

- Как определяется аналитический код по классификации поступлений и выбытий

- Как определить код финансового обеспечения в составе кода счета бюджетного учета

- Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

- Как определить код операции с объектом бюджетного учета?

- Итоги

Участники системы казначейских платежей

Участниками системы казначейских платежей являются прямые и косвенные участники, определенные ст. 242.8 БК РФ (в редакции Федерального закона № 479‑ФЗ).

К прямым участникам системы казначейских платежей относятся, в частности:

- Федеральное казначейство;

- финансовые органы субъектов РФ (муниципальных образований);

- администраторы доходов бюджетов, получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета;

- федеральные бюджетные и автономные учреждения.

Косвенными участниками системы казначейских платежей считаются в том числе:

- получатели средств бюджета субъекта РФ (местного бюджета), администраторы источников финансирования дефицита бюджета субъекта РФ (местного бюджета);

- бюджетные и автономные учреждения субъекта РФ (муниципальные бюджетные и автономные учреждения).

Федеральное казначейство является оператором системы казначейских платежей, обеспечивающим функционирование системы казначейских платежей, прием и исполнение распоряжений, осуществление операций по казначейским счетам участников системы казначейских платежей.

Казначейское обслуживание

Казначейское обслуживание будет осуществляться территориальными органами Федерального казначейства.

В соответствии со ст. 242.14 БК РФ (в редакции Федерального закона № 479-ФЗ) денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, лицевые счета которым открыты в Федеральном казначействе (финансовом органе субъекта РФ, муниципального образования), с 01.01.2021 учитываются на казначейских счетах.

Для этих целей в Федеральном казначействе открываются казначейские счета. К ним, в частности, относятся:

- единый счет бюджета;

- казначейский счет для осуществления и отражения операций по учету и распределению поступлений;

- казначейский счет для осуществления и отражения операций с денежными средствами, поступающими во временное распоряжение;

- казначейский счет для осуществления и отражения операций с денежными средствами бюджетных и автономных учреждений.

Казначейские счета открываются как в валюте РФ, так и в иностранных валютах в порядке, установленном Федеральным казначейством в Приказе № 15н.

Порядок казначейского обслуживания установлен Федеральным казначейством в Приказе № 21н.

При казначейском обслуживании информационный обмен между прямыми участниками системы казначейских платежей и территориальным органом Федерального казначейства будет осуществляться в электронном виде с применением усиленной квалифицированной электронной подписи лица, уполномоченного действовать от имени прямого участника системы казначейских платежей.

Обмен документами, содержащими сведения, составляющие государственную тайну, а также при отсутствии технической возможности информационного обмена в электронном виде с применением электронной подписи производится с применением документооборота на бумажном носителе с одновременным представлением документов на машинном носителе.

При казначейском обслуживании учет операций участников системы казначейских платежей будет осуществляться на лицевых счетах, открытых прямым участникам системы казначейских платежей в территориальных органах Федерального казначейства.

Операции с наличными денежными средствами

Обеспечение наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей будет производиться Федеральным казначейством с открытием, в соответствии со ст. 155, 156 БК РФ, банковского счета, предназначенного для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям.

Формы документов для проведения казначейских операций

Для казначейского обслуживания утверждены формы распоряжений о совершении казначейских платежей (операций). Документы будут вводиться поэтапно.

С 01.01.2021 до 31.12.2022 применяются следующие формы распоряжений (приведены в приложениях 15 – 26 к Приказу № 21н):

- заявка на кассовый расход (ф. 0531801);

- заявка на кассовый расход (сокращенная) (ф. 0531851);

- сводная заявка на кассовый расход (ф. 0531860);

- заявка на возврат (ф. 0531803);

- заявка на получение наличных денег (ф. 0531802);

- заявка на получение денежных средств, перечисляемых на карту (ф. 0531243);

- заявка для обеспечения наличными денежными средствами в электронном виде;

- уведомление об уточнении вида и принадлежности платежа (ф. 0531809);

- уведомление об уточнении операций клиента по форме (ф. 0531852);

- распоряжение финансового органа с расшифровкой (ф. 0531806);

- реквизиты распоряжения о перечислении денежных средств на банковские карты «Мир» физических лиц;

- уведомление о поступлениях в иностранной валюте (ф. 0531452); и др.

С 01.01.2023 документы нужно будет заполнять в структурированном виде по реквизитам, которые приведены в приложениях 1 – 4 к Приказу № 21н:

- реквизиты распоряжения о совершении казначейского платежа (перечисление);

- реквизиты распоряжения о совершении казначейского платежа (возврат);

- реквизиты распоряжения о совершении казначейского платежа (обеспечение наличными денежными средствами, перечисление на банковские карты);

- реквизиты распоряжения о совершении казначейского платежа (уточнение).

Операции со средствами бюджетных и автономных учреждений

Бюджетные и автономные учреждения вправе будут распоряжаться денежными средствами на соответствующих казначейских счетах согласно законодательству РФ.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся прямыми участниками системы казначейских платежей, указанные учреждения представляют в ТОФК распоряжения о совершении казначейских платежей, предусмотренные приложениями 15 – 25 к Приказу № 21н.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся косвенными участниками системы казначейских платежей, финансовый орган субъекта РФ (муниципального образования) представляет в территориальный орган Федерального казначейства распоряжение о совершении казначейских платежей, предусмотренное приложениями 15 – 18 к Приказу № 21н.

Таким образом, косвенные участники системы казначейских платежей будут осуществлять операции через соответствующих прямых участников этой системы (финансовых органов) путем направления им распоряжений.

Учет операций со средствами бюджетных и автономных учреждений будет осуществляться по кодам (составным частям кодов) бюджетной классификации РФ, исходя из экономического содержания казначейских платежей:

- поступления – по коду аналитической группы подвида доходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов);

- выплаты – по кодам видов расходов классификации расходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов), кодам субсидии и кодам объектов капитального строительства (при наличии).

При оплате расходов бюджетного (автономного) учреждения за счет средств целевых субсидий распоряжение о совершении казначейских платежей и документы, необходимые для санкционирования расходов, дополнительно проверяются на соответствие установленному порядку санкционирования.

Закрытие банковских счетов в связи с переходом на казначейское обслуживание

В целях реализации положений Федерального закона № 479‑ФЗ выпущено Письмо Минфина РФ № 09‑01‑10/66747, ЦБ РФ № 04‑45‑7/5526, Федерального казначейства № 07‑04‑05/05‑14880 от 29.07.2020 о закрытии банковских счетов в связи с переходом на казначейское обслуживание.

В письме сообщается, что финансовым органам субъектов РФ (муниципальных образований) в срок до 01.04.2021 необходимо провести работу по закрытию счетов, открытых им в подразделениях ЦБ РФ или кредитных организациях. С 01.01.2021 не допускается совершение операций финансовыми органами субъектов РФ (муниципальных образований) по банковским счетам, открытым в подразделениях ЦБ РФ и кредитных организациях, за исключением операций по ежедневному переводу остатков денежных средств на банковские счета, входящие в состав единого казначейского счета, открытые органам Федерального казначейства в подразделениях ЦБ РФ.

В связи с вышесказанным финансовым органам субъектов РФ (муниципальных образований) необходимо будет до 01.01.2021 заключить с подразделениями ЦБ РФ и кредитными организациями (филиалами) дополнительные соглашения к договорам банковского счета, предусматривающие:

- отказ от инициирования операций по банковскому счету с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета;

- ежедневный перевод с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета остатков денежных средств со счета финансового органа субъекта РФ (муниципального образования) на банковский счет, входящий в состав единого казначейского счета, открытый органу Федерального казначейства в подразделении ЦБ РФ;

- необходимость представления заявления клиента на закрытие банковского счета за десять рабочих дней до даты его закрытия, но не позднее 17.03.2021;

Кроме того, финансовым органам субъектов РФ (муниципальных образований) для организации перехода на казначейское обслуживание необходимо провести работу по открытию казначейских счетов во взаимодействии с территориальными органами Федерального казначейства, а также проинформировать своих клиентов о переходе на казначейское обслуживание.

Казначейство санкционирует операции по всем контрактам с казначейским сопровождением. Порядок санкционирования и проведения оплаты по государственным контрактам строго регламентирован. Без дополнительного подтверждения от ТОФК поставщик не получит деньги от заказчика.

Зачем Казначейство санкционирует расходы

Для госконтрактов с целевыми деньгами обязательно казначейское сопровождение — дополнительная проверка исполнения контрактных обязательств со стороны контролеров из Казначейства. По правилам, санкционирование расходов — это процедура дополнительной проверки всех операций в рамках исполнения госконтракта. Прежде чем отправить оплату по государственному или муниципальному контракту с казначейским сопровождением, специалисты территориальных отделов Федерального казначейства (ТОФК) проводят всесторонний контроль условий соглашения, соответствия исполнительных документов положениям госконтракта, фактических показателей поставки заданным характеристикам.

Минфин разработал порядок санкционирования и утвердил его в Приказе № 214н от 17.12.2021. Правила контроля над выплатой денежных обязательств действуют с 1 января 2022 года. Они касаются и тех, кто перечисляет деньги (получатели средств бюджета, заказчики), и тех, кто получает платеж (участники казначейского сопровождения, поставщики). А вот п. 19 Приказа № 214н об информационном взаимодействии всех участников КС вступил в силу только с 1 января 2023 года.

Как подтверждают расходные операции

По сути, санкционирование оплаты денежных обязательств — это проверка документов по исполнению контрактов со стороны ТОФК. Если заключенный госконтракт, договор о субсидировании или бюджетных инвестициях подлежит казначейскому сопровождению, то оплата по нему проводится с обязательным санкционированием расходов (ст. 80 БК РФ).

В 2023 году не все госконтракты за счет целевых средств и авансы по ним подлежат казначейскому сопровождению: действие п. 5 ст. 242.23 БК РФ временно приостановили. Если стороны проводят расчеты по контрактам из ч. 4-6, 15 ст. 10 448-ФЗ от 21.11.2023, поставщикам не надо открывать лицевые счета участника казначейского сопровождения поставщикам в ТОФК (ч. 1 ст. 8 448-ФЗ). Оплата по таким соглашениям проводится напрямую — с лицевого счета заказчика на расчетный счет поставщика в коммерческом банке (пп. 1 п. 2 ст. 242.23 БК РФ). Запрет на перечисление денег с лицевых счетов заказчиков на расчетные счета исполнителей тоже сняли (п. 3 ст. 242.23 БК РФ). Но это не означает, что санкционирование расходов больше не применяется. Прежде чем провести прямую оплату, казначеи внимательно проверяют исполнение госконтракта или отдельного его этапа, смотрят все подтверждающие документы и только после этого санкционируют платеж.

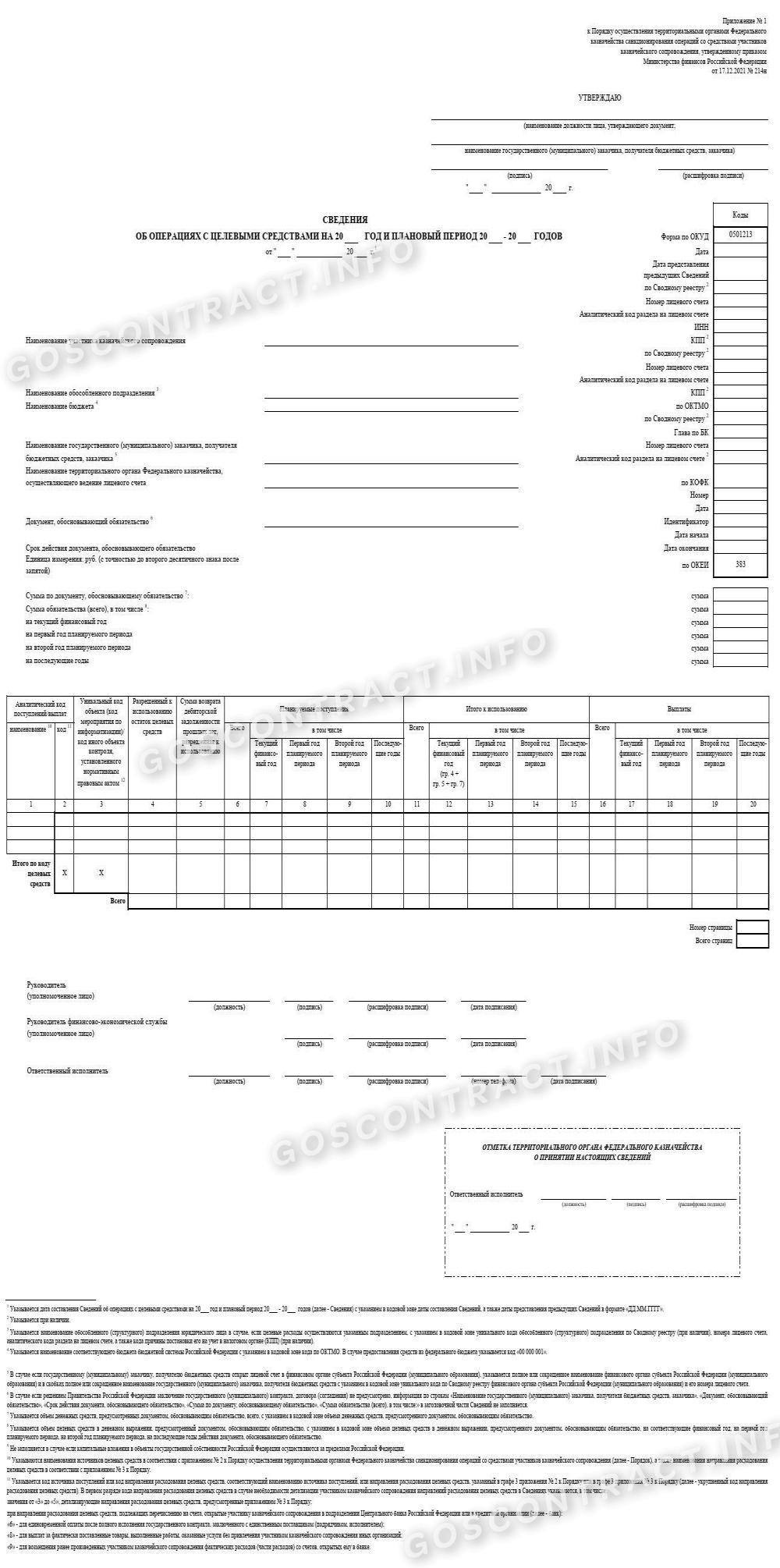

Еще перед началом расходных процедур участник казначейского сопровождения подает сведения об операциях с целевыми средствами на текущий год и двухлетний плановый период. Их код по ОКУД — 0501213, а форма этих сведений приведена в приложении 1 к Приказу 214н от 17.12.2021.

В сведениях необходимо указать:

- наименование участника казначейского сопровождения;

- наименование бюджета;

- название заказчика;

- документ, который обосновывает обязательство, срок его действия и сумму на очередной год и плановый период;

- аналитический код поступлений и выплат;

- остаток, который разрешен к использованию, и другие показатели.

Чтобы заполнить сведения, понадобится код источника поступлений денег и код направления расходования целевых средств: источники финансирования закреплены в приложении № 2 к Приказу № 214н, направления расходов — в приложении № 3.

Источников поступления целевых средств — 72. Среди них:

- 7100 — субсидии юрлицам (кроме субсидий бюджетных и автономных учреждений);

- 7200 — бюджетные инвестиции юрлицам;

- 7300 — авансы по госконтрактам, которые заключили на сумму от 100 000 рублей;

- 7400 — средства по госконтрактам, которые заключили по п. 2 ч. 1 ст. 93 44-ФЗ на сумму от 600 000 рублей;

- 7500 — субсидиарные гранты федеральным бюджетным и автономным учреждениям на приобретение товаров, работ, услуг.

Минфин предусмотрел 20 направлений расходования целевых средств. К ним относятся:

- выплаты сотрудникам;

- закупка работ и услуг (кроме закупок по капитальным вложениям);

- капитальные вложения;

- взносы в уставный (складочный) капитал;

- налоги и сборы.

Для подтверждения расходов вместе с исполнительными документами направьте в территориальный отдел одно из финансовых поручений:

- распоряжение на оплату;

- форму КФД 0531802 — заявку на получение наличных;

- форму КФД 0531243 — заявку на получение денег на карту.

Заявки подпишите усиленной квалифицированной электронной подписью. А информацию по целевым средствам для ТОФК формируют и передают в ГИИС «Электронный бюджет».

Инструкция, как Казначейство санкционирует расходы:

- Заказчик изучает сведения, которые направил ему исполнитель. На это отводится 10 дней после поступления информации от контрагента. Информация действительна на весь срок действия госконтракта. Если заказчик не согласен, то он отправляет участнику уведомление об отказе в утверждении сведений (приложение № 4 к Приказу № 214н).

- Исполнитель вносит необходимые коррективы и пересылает исправленные сведения заказчику. Он утверждает информацию в течение 10 дней. Если в сведениях опять выявлены нарушения, то заказчик повторно отправляет уведомление об отказе, а исполнитель снова дорабатывает документ.

- После получения разрешения на утверждение участнику казначейского сопровождения сведений об операциях с целевыми средствами он отправляет в ТОФК документы для санкционирования. Если участник субсидируется или получает бюджетные инвестиции за счет неиспользованных остатков на начало текущего года и получатель средств принял решение об использовании остатков для достижения конкретных целей, то для санкционирования обязательно понадобятся сведения, которые утвердил получатель бюджетных средств.

- Специалист территориального отдела Казначейства проверяет сведения от участника казначейского сопровождения. Срок проверки — один рабочий день. Его отсчитывают после дня подачи сведений в ТОФК. В Казначействе обязательно проверяют, чтобы разрешенный остаток не превышал остаток целевых средств. Проверку ведут по текущему состоянию лицевого счета участника КС.

Если документальная проверка прошла успешно, то ТОФК покажет суммы из сведений об операциях с ЦС на лицевом счете участника казначейского сопровождения. Если специалист Казначейства обнаружит ошибку, то он вернет сведения с требованиями корректировок.

Какие меры реагирования применяют

Вместе с правилами санкционирования расходов Минфин установил меры реагирования по результатам проведения мониторинга бюджетных платежей (ст. 242.13-1 БК РФ). Такие меры применяются к тем участникам казначейского сопровождения, которые являются получателями целевых средств федеральных и местных бюджетов.

Кроме того, меры реагирования применяют:

- к заказчикам, которые получают бюджетные средства и которым довели лимиты бюджетных обязательств на субсидирование и бюджетное инвестирование;

- региональным участникам казначейского сопровождения, если они проводят операции на сумму свыше 600 000 рублей.

Если у участника КС есть обособленные подразделения и они участвуют в целевом финансировании, то к ним тоже применяются меры реагирования при бюджетном мониторинге. Казначеи не проверяют поставщиков на предмет оснований для запрета операций на лицевом счете.

Проверка длится всего один рабочий день. Участники казначейского сопровождения предоставляют в ТОФК распоряжение и все требуемые сопроводительные документы. При успешной проверке Казначейство санкционирует расходы, при выявленных ошибках ТОФК запрещает или отказывает в проведении операций на лицевом счете, направляя заказчику специальное уведомление (приложение № 7 к Приказу № 214н).

Участник КС устраняет нарушения, исправляет документы и передает их ТОФК. Казначеи проверяют полученные файлы максимум за два рабочих дня. После успешной проверки специалист ТОФК отменит меры реагирования. Заказчик получит об этом отдельное уведомление.

В момент проведения расходных операций на лицевом счете Казначейство проверяет участника на наличие признаков финансовых нарушений. Проверяют и юридических лиц, и индивидуальных предпринимателей, и физических лиц из числа производителей товаров, работ и услуг, которые получают деньги от участников казначейского сопровождения. Если казначеи обнаружат нарушения, то они приостановят операции на лицевом счете и в течение следующего рабочего дня уведомят заказчика (приложение № 8 к Приказу № 214н).

Заказчик, участник казначейского сопровождения и контролирующие финансовые органы получат предупреждение о финансовых нарушениях (приложение № 9 к Приказу № 214н). Казначеи отправят информацию в тот день, когда закончат проверку.

Заказчик изучает уведомление о приостановлении операций и отправляет в территориальное Казначейство информацию об обоснованности или необоснованности таких действий (приложение № 10 к Приказу № 214н). Если приостановление необоснованно и стороны предоставят все необходимые подтверждающие документы, то в Казначействе снимут ограничения и возобновят операции на лицевом счете.

Еще по теме:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как отражать нефинансовые активы в бюджетном учете

Нефинансовые активы в бюджетном учете — это совокупность имущества, используемого в осуществляемой бюджетной организацией деятельности. Корректное отражение нефинансовых активов в бюджетном учете — это важнейшая задача бухгалтера учреждения. Рассмотрим специфику отражения сведений о них в бухгалтерских регистрах бюджетных структур.

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет

Под нефинансовыми активами (НФА) принято понимать объекты, которые находятся в собственности или пользовании бюджетных организаций и приносят им тот или иной объем экономической выгоды.

Согласно п. 22 приложения 2 к приказу Минфина от 01.12.2010 № 157н, бюджетные организации оперируют такими категориями НФА, как:

- основные средства субъекта (движимое, недвижимое имущество, используемое в хозяйственной деятельности);

- активы, относящиеся к нематериальным (интеллектуальная собственность), непроизведенным (земельные участки, недра);

- материальные запасы субъекта (ГСМ, инвентарь, продукты питания, стройматериалы);

- имущество, относящееся к госказне (драгметаллы, соответствующего типа нематериальные, непроизводственные активы).

В отношении НФА могут осуществляться операции:

- получения или создания;

- выбытия.

Каждая из них фиксируется в журнале операций на основании первички.

Отражение операций с теми или иными типами нефинансовых активов в бюджетном учете — это те действия, которые бухгалтер бюджетного учреждения осуществляет с помощью записей по кодам счетов бюджетного учета. Они соответствуют 18–26-му разрядам 26-разрядных счетов по единому плану, который утвержден в приложении 1 к приказу № 157н.

Каждый код счета бюджетного учета нефинансовых активов представлен следующими элементами:

- аналитическим кодом по классификации поступлений и выбытий (фиксируется в разрядах 1–17);

- кодом по финансовому обеспечению (фиксируется в разряде 18);

- синтетическим счетом (он фиксируется в разрядах с 19-го по 23-й);

- кодом по операциям с объектом учета (ему соответствуют разряды с 24-го по 26-й).

Как определяется аналитический код по классификации поступлений и выбытий

Первый элемент кода счета бюджетного учета, отражаемый в разрядах 1–17, устанавливается законодательно. Бухгалтерия бюджетной организации в общем случае не использует данный код: в рабочих планах счетов учета в соответствующих разрядах указываются нули или же ничего не указывается. В журнале операций данный код, как правило, не отражается вовсе.

Как определить код финансового обеспечения в составе кода счета бюджетного учета

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Список синтетических счетов по нефинансовым активам в бюджетном учете — это сведения, которые содержатся в разделе «Нефинансовые активы» приложения 2 к приказу № 157н.

Данные счета в разрядах с 19-го по 23-й представлены следующими основными элементами:

- код объекта учета (разряды 19, 20, 21 — например, основные средства с кодом 101);

- код группы (разряд 22 — например, недвижимость с кодом 1, движимое имущество с кодом 3);

- код вида имущества (разряд 23 — например, жилым помещениям соответствует код 1, нежилым помещениям — 2, движимым машинам и оборудованию — 4).

Например, транзакции по основным средствам, являющимся недвижимостью и относящимся к жилым помещениям, фиксируются с использованием синтетического счета 10111. Если ОС представлены машинами и оборудованием, то операции по ним отражаются в журнале с использованием синтетического счета 10134.

Как определить код операции с объектом бюджетного учета?

Еще один элемент кода счета бюджетного учета — код операции с объектом соответствующего учета в госуправлении, или КОСГУ. Он трехзначный.

При транзакциях с НФА его 2-й и 3-й разряды (то есть 25-й и 26-й разряды счета по единому плану) могут соответствовать цифрам:

- 10 — если учитывается объект основных средств;

- 20 — если учитываются нематериальные активы;

- 30 — если учитываются непроизведенные активы;

- 40 — если учитываются материальные запасы.

Разряд 24 счета по единому плану при транзакциях с нефинансовыми активами может соответствовать цифрам 3 или 4, если, соответственно, фиксируется прибытие или выбытие активов.

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Согласно приказу Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», аналитические коды в номере счета рабочего плана счетов отражаются следующим образом:

– в 1–17 разрядах – аналитический код по классификационному признаку поступлений и выбытий;

– в 18 разряде – код вида финансового обеспечения (деятельности);

– в 24–26 разрядах – аналитический код вида поступлений, выбытий объекта учета.

Следует обратить внимание, что для казенных и бюджетных учреждений в 24–26 разрядах отражаются коды КОСГУ, для автономных – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

В 19–23 разрядах номера счета Рабочего плана счетов отражается синтетический код счета Единого плана счетов. Вместо применяемых в настоящее время четырех кодов вида финансового обеспечения (деятельности) будут использоваться девять.

1. Для госучреждений (муниципальных), финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание, предусмотрены такие коды:

– 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

– 2 – приносящая доход деятельность (собственные доходы учреждения);

– 3 – средства во временном распоряжении;

– 4 – субсидии на выполнение государственного (муниципального) задания;

– 5 – субсидии на иные цели;

– 6 – бюджетные инвестиции;

– 7 – средства по обязательному медицинскому страхованию.

2. Для отражения органами Федерального казначейства, финансовыми органами субъектов РФ (муниципальных образований) операций, проводимых в рамках кассового обслуживания некоммерческих организаций, не являющихся участниками бюджетного процесса (в том числе бюджетных и автономных учреждений), предусмотрены такие коды:

– 8 – средства некоммерческих организаций на лицевых счетах. Данный код используется в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации) ;

– 9 – средства некоммерческих организаций на отдельных лицевых счетах. Этот код предусмотрен для отражения операций с субсидиями на иные цели и бюджетными инвестициями, учитываемых на отдельном лицевом счете.

Изменения порядка учета нефинансовых активов продиктованы новшествами, внесенными Законом № 83-ФЗ в Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». Так, если до внесения изменений бюджетное учреждение было не вправе распоряжаться закрепленным за ним в оперативное управление имуществом, то с 1 января 2011 года такие ограничения установлены только в отношении распоряжения особо ценным движимым имуществом, закрепленным за бюджетным учреждением собственником, или за счет средств, выделенных ему на приобретение такого имущества, а также недвижимым имуществом. Кроме того, с учетом изменений, внесенных законом в статью 665 Гражданского кодекса РФ, у бюджетного учреждения появилась возможность заключать договоры финансовой аренды (лизинга). Объекты нефинансовых активов учитываются на соответствующих счетах по аналитическим группам синтетического счета объекта учета по объектам имущества:

– 10 «Недвижимое имущество учреждения»;

– 20 «Особо ценное движимое имущество учреждения»;

– 30 «Иное движимое имущество учреждения»;

– 40 «Имущество – предметы лизинга»;

– 50 «Нефинансовые активы, составляющие казну».

Так, в соответствии с новыми нормами при формировании, к примеру, номера счета для учета объекта, относящегося к группе «Жилые помещения», он должен учитываться на счете 101 11, а не на счете 101 01, как было установлено ранее, то есть вместо нуля в коде аналитического счета указывается код соответствующей группы объектов учета.

Введены и новые аналитические группы счетов для учета затрат на производство готовой продукции, работ, услуг:

– 60 «Себестоимость готовой продукции, работ, услуг»;

– 70 «Накладные расходы производства готовой продукции, работ, услуг»;

– 80 «Общехозяйственные расходы»;

– 90 «Издержки обращения».

Новации внесены в Раздел I «Нефинансовые активы» Единого плана счетов. Обращаю внимание на то, что оговорены особенности учета готовой продукции, товаров, торговой надбавки. Эти категории ранее в инструкциях по бюджетному учету не упоминались. Изменено наименование счета 106 04. Он теперь называется «Вложения в материальные запасы» (прежнее название – «Изготовление материальных запасов, готовой продукции, работ, услуг»). Введен новый счет 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг».

Нормы новой Инструкции стали содержать:

– определения прямых затрат, накладных расходов, общехозяйственных расходов, издержек обращения;

– способы распределения накладных расходов и общехозяйственных расходов;

– вопросы организации учета затрат в учреждении.

Таким образом, как можно заметить, бюджетный учет все больше приближается к учету в коммерческих организациях.

Особое внимание следует обратить на порядок начисления амортизации и изменение границ стоимости объекта для целей начисления амортизации.

По объектам основных средств амортизация начисляется в следующем порядке.

1. На объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав:

– стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости объекта при принятии к учету;

– стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации.

2. На объекты движимого имущества:

– на объекты библиотечного фонда стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче объекта в эксплуатацию;

– на объекты основных средств стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

– на активы стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

– на иные объекты основных средств стоимостью от 3000 до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче объекта в эксплуатацию.

По объектам нематериальных активов амортизация начисляется так:

– на активы стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при принятии их на учет;

– на объекты стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации.

Изменения, связанные с отражением в учете начисленной амортизации, также связаны с выделением из состава имущества учреждения недвижимого имущества, особо ценного и иного движимого имущества, предметов лизинга и имущества казны.

Более подробная детализация синтетического учета предусмотрена также и по счетам Раздела III «Финансовые активы» Плана счетов. А именно учтены требования законодательства о возможности открытия счетов государственным (муниципальным) учреждениям в кредитных организациях, органе Федерального казначейства или в финансовом органе соответствующего бюджета.

Группировка операций по указанному разделу предусмотрена в разрезе кодов 10, 20, 30, но названия этих кодов иные, чем в разделе «Нефинансовые активы», а именно:

– 10 «Денежные средства на лицевых счетах учреждения в органе казначейства»;

– 20 «Денежные средства на счетах учреждения в кредитной организации»;

– 30 «Денежные средства в кассе учреждения».

Далее предусмотрены аналитические коды:

– 1 «Денежные средства учреждения на счетах»;

– 2 «Денежные средства учреждения, размещенные на депозиты»;

– 3 «Денежные средства учреждения в пути»;

– 4 «Касса»;

– 5 «Денежные документы»;

– 6 «Аккредитивы»;

– 7 «Денежные средства учреждения в иностранной валюте».

Как видим, названия групп финансовых активов практически повторяют названия аналитических счетов к счету 201 00 000 «Денежные средства учреждения» Инструкции № 148н, за исключением наименования счета 201 02 000 «Денежные средства учреждения, полученные во временное распоряжение», вместо которого введен вид финансовых активов «Денежные средства учреждения, размещенные на депозиты».

Счет «Касса» теперь имеет номер 201 34 вместо 201 04, счет «Денежные документы» – 201 35 вместо 201 05, счет «Аккредитивы» – 201 26 вместо 201 06, счет «Денежные средства учреждения в иностранной валюте» – 201 27 вместо 201 07.

Более подробно, чем ранее, в Инструкции дано описание счета 204 00 «Финансовые вложения». Из аналитических групп в составе финансовых вложений исключены депозиты (перенесены в финансовые активы), с большей степенью детализации описаны иные финансовые активы.

Согласно требованиям пункта 194 Инструкции, финансовые вложения группируются по аналитическим группам синтетического счета объекта учета:

– 20 «Ценные бумаги, кроме акций»;

– 30 «Акции и иные формы участия в капитале»;

– 50 «Иные финансовые активы».

Финансовые вложения учитываются следующим образом:

а) ценные бумаги, кроме акций, – на счете, содержащем аналитический код группы синтетического счета 20 «Ценные бумаги, кроме акций» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Облигации»;

– 2 «Векселя»;

– 3 «Иные ценные бумаги, кроме акций»;

б) акции и иные формы участия в капитале – на счете, содержащем аналитический код группы синтетического счета 30 «Акции и иные формы участия в капитале» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Акции»;

– 2 «Уставный фонд государственных (муниципальных) предприятий»;

– 3 «Участие в государственных (муниципальных) учреждениях»;

– 4 «Иные формы участия в капитале»;

в) иные финансовые активы – на счете, содержащем соответствующий аналитический код группы синтетического счета 50 «Иные финансовые активы» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Активы в управляющих компаниях»;

– 2 «Доли в международных организациях»;

– 3 «Прочие финансовые активы».

Что касается счета 205 00 «Расчеты по доходам», то аналитика к счету изменилась незначительно. Одновременно несколько изменена редакция названий аналитических групп и более подробно детализировано содержание групп доходов. А именно группировка расчетов осуществляется в разрезе видов доходов бюджета, администрируемых учреждением в рамках выполнения полномочий администратора доходов бюджета, и (или) видов поступлений, предусмотренных утвержденной сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объектов учета:

– 10 «Расчеты по налоговым доходам»;

– 20 «Расчеты по доходам от собственности»;

– 30 «Расчеты по доходам от оказания платных работ, услуг»;

– 40 «Расчеты по суммам принудительного изъятия»;

– 50 «Расчеты по поступлениям от бюджетов»;

– 60 «Расчеты по страховым взносам на обязательное социальное страхование»;

– 70 «Расчеты по доходам от операций с активами»;

Изменения коснулись и счета 206 00 «Расчеты по выданным авансам». Теперь группировка расчетов по выданным авансам будет осуществляться в разрезе видов выплат, утвержденных сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объекта учета:

– 10 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда»;

– 20 «Расчеты по авансам по работам, услугам»;

– 30 «Расчеты по авансам по поступлению нефинансовых активов»;

– 40 «Расчеты по авансовым безвозмездным перечислениям организациям»;

– 50 «Расчеты по авансовым безвозмездным перечислениям бюджетам»;

– 60 «Расчеты по авансам по социальному обеспечению»;

– 90 «Расчеты по авансам по прочим расходам».

Расчеты по выданным авансам (напомню, что сюда не относятся расчеты с подотчетными лицами, учитываемые на счете 208) учитываются следующим образом:

а) авансы по оплате труда и начислениям на выплаты по оплате труда – на счете, содержащем аналитический код группы синтетического счета 10 и соответствующий аналитический код вида синтетического счета финансовых активов:

– 2 «Расчеты по авансам по прочим выплатам»;

– 3 «Расчеты по авансам по начислениям на выплаты по оплате труда»;

б) авансы по работам, услугам – на счете, содержащем аналитический код группы синтетического счета 20 «Расчеты по авансам по работам, услугам» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Расчеты по авансам по услугам связи»;

– 2 «Расчеты по авансам по транспортным услугам»;

– 3 «Расчеты по авансам по коммунальным услугам»;

– 4 «Расчеты по авансам по арендной плате за пользование имуществом»;

– 5 «Расчеты по авансам по работам, услугам по содержанию имущества»;

– 6 «Расчеты по авансам по прочим работам, услугам»;

в) авансы по поступлению нефинансовых активов – на счете, содержащем аналитический код группы синтетического счета 30 «Расчеты по авансам по поступлению нефинансовых активов» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Расчеты по авансам по приобретению основных средств»;

– 2 «Расчеты по авансам по приобретению нематериальных активов»;

– 3 «Расчеты по авансам по приобретению непроизведенных активов»;

– 4 «Расчеты по авансам по приобретению материальных запасов»;

г) авансовые безвозмездные перечисления организациям – на счете, содержащем аналитический код группы синтетического счета 40 «Расчеты по авансовым безвозмездным перечислениям организациям» и соответствующий аналитический код:

– 1 «Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям»;

– 2 «Расчеты по авансовым безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций»;

д) авансы, безвозмездно перечисленные бюджетам, – на счете, содержащем аналитический код группы синтетического счета 50 «Расчеты по авансовым безвозмездным перечислениям бюджетам» и соответствующий аналитический код:

– 1 «Расчеты по авансовым перечислениям другим бюджетам бюджетной системы Российской Федерации»;

– 2 «Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств»;

– 3 «Расчеты по авансовым перечислениям международным организациям»;

е) авансы по социальному обеспечению – на счете, содержащем аналитический код группы синтетического счета 60 «Расчеты по авансам по социальному обеспечению» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Расчеты по авансам по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

– 2 «Расчеты по авансам по пособиям по социальной помощи населению»;

– 3 «Расчеты по авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

ж) авансы по прочим расходам – на счете, содержащем аналитический код группы синтетического счета 90 «Расчеты по авансам по прочим расходам» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Расчеты по авансам по оплате прочих расходов».

Обратите внимание: в рамках формирования учетной политики учреждение вправе с учетом требований действующего законодательства РФ устанавливать в составе Рабочего плана счетов дополнительную группировку расчетов по авансовым перечислениям в разрезе видов расходов (выбытий).

Согласно пункту 217 новой Инструкции, группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения (планом финансово-хозяйственной деятельности) по аналитическим группам синтетического учета объекта учета:

– 10 «Расчеты с подотчетными лицами по оплате труда и начислениям на выплаты по оплате труда»;

– 20 «Расчеты с подотчетными лицами по работам, услугам»;

– 30 «Расчеты с подотчетными лицами по поступлению нефинансовых активов»;

– 60 «Расчеты с подотчетными лицами по социальному обеспечению»;

– 90 «Расчеты с подотчетными лицами по прочим расходам».

В Инструкции № 148н аналитические коды, предусмотренные по счетам 206 и 208, имеют сквозную нумерацию, в новой Инструкции мы заметим некоторые отличия (в 208-м счете отсутствуют группы 40 и 50).

Наименование счета 209 00 «Расчеты по недостачам» изменено на «Расчеты по ущербу имуществу». В остальном требования к учету остались прежними, за исключением детализации учета по группам. Группировка расчетов по ущербу имуществу осуществляется по группам поступлений, возмещаемых за причиненный ущерб имуществу по аналитическим группам синтетического счета объекта учета:

– 70 «Расчеты по ущербу нефинансовым активам»;

– 80 «Расчеты по прочему ущербу».

Расчеты по ущербу имуществу учитываются следующим образом:

а) расчеты по ущербу нефинансовым активам – на счете, содержащем аналитический код группы синтетического счета 70 «Расчеты по ущербу нефинансовым активам» и соответствующий аналитический код вида синтетического счета:

– 1 «Расчеты по ущербу основным средствам»;

– 2 «Расчеты по ущербу нематериальным активам»;

– 3 «Расчеты по ущербу непроизведенным активам»;

– 4 «Расчеты по ущербу материальным запасам»;

б) расчеты по прочему ущербу – на счете, содержащем аналитический код группы синтетического счета 80 «Расчеты по прочему ущербу» и соответствующий аналитический код вида синтетического счета финансовых активов:

– 1 «Расчеты по недостачам денежных средств»;

– 2 «Расчеты по недостачам иных финансовых активов».

Обратите внимание: наряду с другими счетами, на которых ведется учет расчетов с дебиторами, введены еще два новых счета:

– 210 05 «Расчеты с прочими дебиторами» для учета расчетов с дебиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах учета Единого плана счетов;

– 210 06 «Расчеты с учредителем» для учета расчетов с органом власти, выполняющим функции и полномочия учредителя в отношении государственного (муниципального) бюджетного учреждения, автономного учреждения.

Группировка расчетов по принятым обязательствам счета 302 практически повторяет группировку расчетов по выданным авансам счета 206, за исключением группы 70 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям» и кода вида синтетического счета 1 «Расчеты по заработной плате», которые отсутствуют в счете 206. В описание счета 302 добавлены уточнения по учету расчетов по валютным операциям.

Описание счета 303 00 дополнено требованием вести обособленный учет сумм переплат, произведенных в бюджеты бюджетной системы РФ, а также более детальным описанием предназначения счета. А именно двумя дополнительными кодами, на которых отражаются расчеты учреждения с бюджетом по соответствующим налогам, дополнены аналитические коды вида синтетического счета:

– 12 «Расчеты по налогу на имущество организаций»;

– 13 «Расчеты по земельному налогу».

Аналитические коды вида синтетического счета дополнены кодом 6 «Расчеты с прочими кредиторами». То есть расчеты с прочими кредиторами должны отражаться на новом счете 304 06. Этот счет предназначен для учета учреждением расчетов с кредиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах учета Единого плана счетов.

Анализ Раздела IV «Финансовый результат» Единого плана счетов показывает, что число счетов для учета доходов, расходов и финансового результата значительно сократилось.

Счет 401 00 получил название «Финансовый результат хозяйствующего субъекта» (ранее назывался «Финансовый результат»). В описании данного счета отмечено, что счет предназначен для отражения результата финансовой деятельности учреждений, а также финансового результата публично-правового образования по результатам исполнения соответствующего бюджета бюджетной системы РФ, сметы (плана финансово-хозяйственной деятельности) бюджетного учреждения, автономного учреждения за текущий финансовый год и за прошлые финансовые периоды.

Обратите внимание: наряду с доходами будущих периодов предусмотрено вести учет и расходов будущих периодов. Для этих целей введен счет 401 50 «Расходы будущих периодов».

Статья напечатана в журнале “Учет в бюджетных учреждениях” №2, февраль 2011 г.