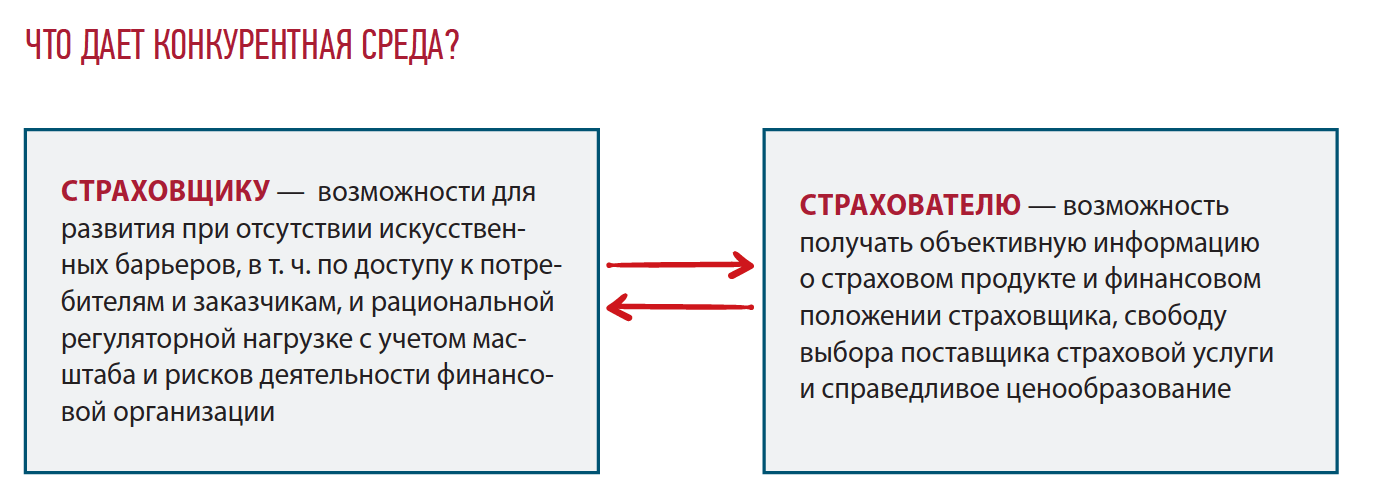

Здоровая конкурентная среда на страховом рынке является важнейшим фактором цивилизованного развития отрасли.

Вице-президент Всероссийского союза страховщиков Элла Платонова в своем интервью рассказала, какими инструментами поддерживается конкуренция в России сегодня.

- Как конкуренция влияет на качество услуг?

- Какова роль государства в регулировании конкурентной среды?

- Как изменился страховой рынок за последние три года с точки зрения состава его участников?

- ССТ: Как себя чувствуют компании второй части рэнкинга по сборам?

- **ССТ: Какие сегменты страхового рынка

- Уровень конкуренции в страховании в России

- Необходимость регулирования

- Новое Постановление Правительства

- Развитие конкуренции во Всероссийском союзе страховщиков

- Стимулирование конкуренции в цифровую эпоху

- Рынок страхования: возможности конкуренции

- Блокчейн в страховании

- Каналы связи с клиентами в страховании (Цифровизация страховых компаний)

- Страховые компании в России обязали внедрить новое ПО для перехода на новые стандарты отчетности

- Разработана цифровая платформа Агростраховка.рф для фермеров

- 2022: В России начал использоваться робот по автоматическому урегулированию претензий по страховкам

- 40% страховых компаний присутствуют на 10 и более маркетплейсах

- Страховые выплаты по рискам, связанным с вирусами-вымогателями, в мире увеличились в 4 раза

- Большинство страховщиков отдает предпочтение традиционным каналам связи

- 2020: 90% крупных страховых компаний предпочитают звонок клиенту как основной способ связи

- 2019: Уровень цифровизации более чем в 30% оценивают 37% страховых компаний

- 2018: CIO «Ингосстрах» на TAdviser SummIT – об ИТ-приоритетах в страховой отрасли

- ИБ в банках и страховых компаниях (исследование TAdviser и VMware)

- Системы актуарного моделирования

- Тенденции рынка страхования в России

- ИТ-приоритеты страховых компаний

- 2012: Исследование Accenture

Как конкуренция влияет на качество услуг?

Элла Платонова: Конкуренция – это соперничество между поставщиками страховых услуг за потребителя по ряду параметров: скорость обслуживания, стоимость, качество сервиса. Этот процесс может работать как во благо рынка, так и во вред, в зависимости от устоявшихся на рынке правил. В некоторых обстоятельствах конкуренция может приводить к ценовым войнам, усилению репутационного риска или к принятию участниками рисковых стратегий в целях сохранения клиентской базы и прибыльности.

С другой стороны, правильно выстроенные механизмы конкуренции способствуют повышению клиентоориентированности рынка, что, в свою очередь, выражается в росте стандартов качества услуг, рыночном регулировании тарифов и комиссий, расширении линейки предлагаемых продуктов, самоочищении рынка от слабых и недобросовестных участников.

Какова роль государства в регулировании конкурентной среды?

Э. П.: Для России этот вопрос имеет особое значение. В течение долгих десятилетий наша страна активно использовала преимущества крупного производства. С переходом к рыночной экономике потребовалось создание новой правовой основы, которая смогла бы поддержать зарождающийся малый и средний бизнес.

Сегодня Правительство РФ уделяет существенное внимание вопросам стимулирования добросовестной конкуренции и управлению антимонопольными рисками.

В своих стратегических документах необходимость поддержания здоровой конкурентной среды на финансовом рынке также регулярно подчеркивает Банк России.

Как изменился страховой рынок за последние три года с точки зрения состава его участников?

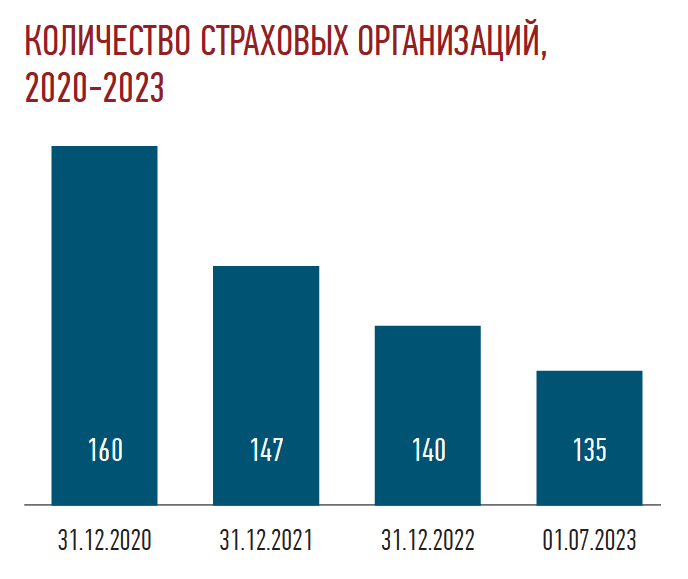

Э. П.: Количество страховых компаний продолжило снижаться, но темпы сокращения заметно снизились. Последний отзыв лицензии в результате применения санкций регулятора был зафиксирован в 2021 году, в 2022 и 2023 годах уход с рынка был связан только с добровольным отказом от лицензий.

Сегодня в реестре субъектов страхового дела Банка России зарегистрировано 135 страховых организаций, в том числе 25 медицинских страховщиков (с лицензией на ОМС), 26 страховщиков жизни и 4 специализированные перестраховочные компании.

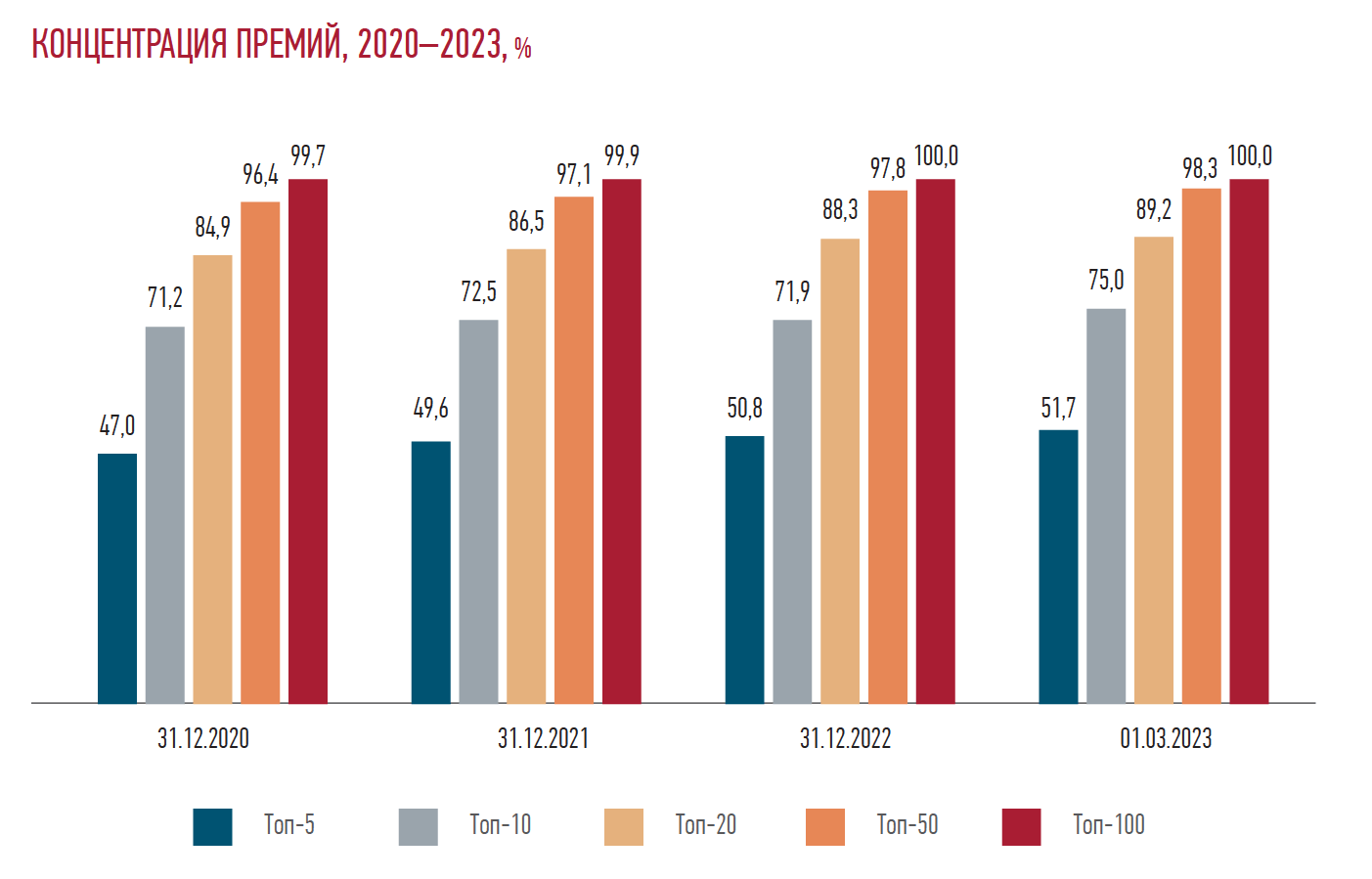

Концентрация премий растет год к году.

Доля компаний за пределами ТОП-100 составляет менее 0,01 %.

Но можно отметить, что основной денежный поток аккумулирован в 50 компаниях – их доля составляет порядка 98 %.

Также заметен рост концентрации в первой двадцатке.

Если еще в 2018 году структура рынка была

близка к распределению 20/80, т.е. 20 компаний

аккумулировали 80 % премий, то в 2023 году

двадцатка крупнейших страховщиков близка к

90 % сборов.

Доля топ-10 компаний в 2021–2023 годах

показывает разнонаправленную динамику из-за

изменений объемов бизнеса в сегментах

страхования жизни и кредитных видов.

Новые страховщики выходят на рынок достаточно

редко: по 1–2 компании в год.

Как правило, в последние несколько лет это

были компании в уже существующих группах и

холдингах.

В реестре субъектов страхового дела

присутствуют 19 страховых компаний, кроме

страховщиков ОМС, зарегистрированных за

пределами Москвы, Московской области и

Санкт-Петербурга. В большинстве субъектов РФ

нет региональных страховых компаний,

конкуренция разворачивается на уровне филиалов

федеральных страховщиков.

Имеются примеры как роста региональных

страховщиков до компаний среднего и крупного

размера с переносом центра управления бизнесом

в Москву, так и сохранения основного денежного

потока в рамках одного субъекта.

ССТ: Как себя чувствуют компании второй части рэнкинга по сборам?

Э. П.: Небольшие компании сложнее проходят

адаптацию к новому регулированию. Но те

участники, которые обладают качественными

активами и стабильной клиентской базой,

продолжают свою работу и стремятся

соответствовать действующим требованиям.

Им гораздо сложнее внедрить новые методики

оценки платежеспособности и правила расчета

резервов, а доля административной нагрузки на

единицу полученной страховой премии, конечно,

в разы выше, чем у более крупных страховщиков.

Отмечу, что на этапе внедрения новых подходов

по платежеспособности регулятор с учетом

многочисленных обращений страхового сообщества

делал некоторые послабления и вводил новые

требования с учетом размеров бизнеса и

осуществляемых видов страхования. В частности,

многие региональные страховщики смогли

получить два дополнительных года на обеспечение

необходимой капитализации.

Но вот внедрить пропорциональные подходы к

регулированию на постоянной основе пока не

получилось, хотя на финансовом рынке реализован

показательный кейс в банковской сфере. Мы

неоднократно обращали на это внимание

регулятора и считаем, что для небольших страховых

компаний без обязательных видов страхования вполне

допустимы упрощенные методы регулирования.

На этапе внедрения новых подходов по

платежеспособности регулятор с учетом

многочисленных обращений страхового сообщества

делал некоторые послабления и вводил новые

требования с учетом размеров бизнеса и

осуществляемых видов страхования.

**ССТ: Какие сегменты страхового рынка

сегодня являются наиболее конкурентными?**

Уровень конкуренции в страховании в России

Хороший уровень конкуренции можно отметить в моторном страховании, как в ОСАГО, так и по каско, а также в страховании грузов и имущества физических лиц. Есть определенные точки рыночного соперничества в корпоративном страховании имущества и ДМС.

Необходимость регулирования

Существуют сегменты рынка, где необходимо дополнительное регулирование для обеспечения равного доступа компаний к розничному потребителю. Например, кредитное страхование требует справедливого ценообразования через обеспечение добросовестной конкуренции. Это позволит существенно повысить ценность и доступность страховки для граждан.

Новое Постановление Правительства

В сентябре 2023 года начинает действовать новое Постановление Правительства № 39 от 18.01.2023, которое предусматривает новые подходы к оценке соответствия страховщика требованиям кредитной организации. Ожидается, что это изменение повысит конкуренцию в кредитном страховании, но важно внимательно отслеживать его применение на практике и ситуацию на рынке.

Развитие конкуренции во Всероссийском союзе страховщиков

С 2020 года во Всероссийском союзе страховщиков действует Комитет по развитию конкуренции и региональной политике. В рамках этого комитета разрабатываются инициативы для обеспечения равного доступа страховщиков к потребителям страховых услуг.

Стимулирование конкуренции в цифровую эпоху

Увеличение роли цифровых платформ ведет к увеличению концентрации на рынке, что может ухудшить конкурентную среду. Один из способов сохранения конкуренции – внедрение требований о допуске внеплатформенных участников на основе объективных критериев. Регулятор также обозначил эту позицию в своем докладе Экосистемы: подходы к регулированию. Необходимо также обращать внимание на устранение информационной дискриминации и обеспечение равного доступа к данным, собираемым экосистемой – Open data.

Рынок страхования: возможности конкуренции

Рыночные соперничества в страховании весьма разнообразны: покрытие, удобство обслуживания, сервисы, время обработки запросов, качество обслуживания и т. д., включая привлекательные ценовые предложения.

Блокчейн в страховании

Основная статья: Блокчейн в страховании

Каналы связи с клиентами в страховании (Цифровизация страховых компаний)

Страховые компании в России обязали внедрить новое ПО для перехода на новые стандарты отчетности

По состоянию на конец 2023 года менее половины российских страховщиков смогли разработать или приобрести программное обеспечение, необходимое для поддержания расчетов и учета по МСФО 17. Внедрение нового стандарта отчетности сопровождается рядом сложностей, о чем говорится в исследовании группы компаний Б1, результаты которого опубликованы 14 декабря 2023-го.

В опросе приняли участие более 25 компаний, специализирующихся на различных видах страхования, организации, входящие в состав крупных банковских групп, и независимые участники рынка. Говорится, что переход на МСФО 17 требует внедрения нового софта. Однако к рассматриваемой дате в России наблюдаются проблемы с получением нужного ПО, высокие цены на него, а также отсутствие заинтересованности участников рынка.

Менее половины российских страховщиков смогли разработать или приобрести программное обеспечение, необходимое для поддержания расчетов и учета по МСФО 17

Около трети (34%) страховых компаний сообщили, что в сложившейся ситуации не смогли определиться с выбором расчетных и учетных решений. Другой проблемой названа необходимость выделения существенного бюджета на проект по внедрению МСФО 17 — на это также указал каждый третий респондент. Вместе с тем 53% опрошенных оценили бюджет на внедрение нового стандарта свыше 60 млн рублей.

Говорится, что к концу 2023 года в крупных страховых организациях с объемом сборов более 50 млрд рублей средний процент завершенности работ по переходу на МСФО 17 превышает 50%. В компаниях со сборами менее 15 млрд рублей показатель составляет менее половины.

| | | |

| —————————————————– | | —————————————————– |

Разработана цифровая платформа Агростраховка.рф для фермеров

Агрохолдинг «Доставка морем» 21 июля 2023 года представил платформу Агростраховка.рф для фермеров при поддержке Министерства сельского хозяйства. Программа позволяет застраховать большой перечень сельскохозяйственных культур и многолетних насаждений. Более того, она будет способствовать развитию рамочных отношений между аграриями и крупными покупателями их продукции. Подробнее здесь.

2022: В России начал использоваться робот по автоматическому урегулированию претензий по страховкам

В России начал использоваться программный робот по автоматическому урегулированию претензий в сфере страхования. Речь идет о разработке «Инносетей», которая запущена на флагманской платформе компании «Цунами». Об этом стало известно в конце августа 2022 года. Подробнее здесь.

40% страховых компаний присутствуют на 10 и более маркетплейсах

Агентство цифрового аудита SDI360 и финансовый маркетплейс «Выберу.ру» изучили, насколько активно страховые компании используют маркетплейсы для продаж и какие продукты там размещают. Результаты представлены в исследовании цифровой зрелости страхового рынка SDI360 при поддержке генерального партнера digital-интегратора D’Terra. Об этом 19 сентября 2022 года сообщила компания «Выберу.ру».

По итогам 2021 года объем онлайн-продаж страховых компаний на маркетплейсах увеличился на 50%. Главная причина роста — переток аудитории на онлайн-площадки. Около трети потребителей на рынке готовы менять страховую компанию и искать более выгодные предложения в интернете. При выборе страхового полиса на маркетплейсе экономия может составить несколько тысяч рублей.Интервью TAdviser: Управляющий по ИТ «ВкусВилла» Дмитрий Апаршев — о приоритетах цифровизации

В рамках исследования цифровой зрелости оценивалось присутствие страховых компаний на 11 крупнейших маркетплейсах и онлайн-агрегаторах. Ими пользуются 26 компаний из 30. 12 представлены на 10 и более площадках. 8 страховщиков используют все маркетплейсы: «СОГАЗ», «Росгосстрах», ВСК, «Ренессанс Страхование», «Согласие», «Тинькофф Страхование», «МАКС» и «Зетта Страхование».

Больше всего продуктов на маркетплейсах размещают «Ренессанс страхование», «АльфаСтрахование» и «Зетта Страхование». ОСАГО лидирует по числу размещений: 108 продуктов суммарно на B2C-площадках, 131 — на B2B.

Лидерами общего рейтинга цифровой зрелости стали:

1 место — «Ингосстрах» (295 баллов, из них 100 в категории онлайн-продаж).

2 место — ВСК (270 баллов, из них 110 в категории онлайн-продаж).

3 место — «АльфаСтрахование» (260 баллов, из них 90 в категории онлайн-продаж).

Рейтинг формировался из 30 страховых компаний non-life сегмента. Оценивалось наличие возможности приобрести продукт компании на маркетплейсе или оставить там заявку на оформление на момент проведения исследования (с 15 по 30 июля 2022 г.). В качестве страховых онлайн-площадок были выбраны B2C-маркетплейсы («Выберу.ру», маркетплейс Сбера), B2B-ресурсы (Polis.online, Pampadu, «ПКАСКО», Inssmart) и комплексные B2C/B2B-площадки («Сравни», «Банки.ру», Mafin, Cherehapa, «Финуслуги»).

|  | Среди ключевых причин роста продаж на страховых маркетплейсах и агрегаторах — увеличение числа пользователей: как прямых клиентов, так и агентов. Площадки активно продвигают не только собственные бренды, но и саму идею онлайн-сравнения и выбора страховых продуктов в одном месте. Поисковые системы отдают предпочтение сайтам с большим ассортиментом продуктов. Агенты стали чаще пользоваться онлайн-сервисами, поскольку это удобно с точки зрения автоматизации ручных процессов и дает дополнительные возможности, — рассказал Григорий Бурденко, генеральный директор финансового маркетплейса «Выберу.ру». |

| Среди ключевых причин роста продаж на страховых маркетплейсах и агрегаторах — увеличение числа пользователей: как прямых клиентов, так и агентов. Площадки активно продвигают не только собственные бренды, но и саму идею онлайн-сравнения и выбора страховых продуктов в одном месте. Поисковые системы отдают предпочтение сайтам с большим ассортиментом продуктов. Агенты стали чаще пользоваться онлайн-сервисами, поскольку это удобно с точки зрения автоматизации ручных процессов и дает дополнительные возможности, — рассказал Григорий Бурденко, генеральный директор финансового маркетплейса «Выберу.ру». |  |

|

| —————————————————– | —————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————- | —————————————————– |

| | Онлайн-продажи — один из трёх ключевых блоков в нашей методологии оценки уровня цифровой зрелости. Помимо представленности страховых компаний на маркетплейсах, мы оценивали возможности выбора продуктов на сайте страховой компании, качество онлайн-анкеты, а также сервисов оплаты и доставки. Результаты нашего рейтинга показывают, что лидеры действительно больше продают в онлайне, чем аутсайдеры, — добавил Алексей Романов, управляющий партнер агентства цифрового аудита SDI360. | |

| —————————————————– | ————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————– | —————————————————– |

В исследовании цифровой зрелости страховых компаний SDI360 также принимали участие эксперты из Vinci Agency (Диджитал агентство Винчи), «Ашманов и партнеры», Sidorin Lab, Salo и «Медиалогии».

Страховые выплаты по рискам, связанным с вирусами-вымогателями, в мире увеличились в 4 раза

По оценке журнала Cybercrime magazine, глобальный ущерб от программ-вымогателей к концу 2021 года достигнет $20 млрд, тогда как еще в 2015 году эта цифра составляла $325 млн. Атаки вирусов-вымогателей на предприятия в мире происходят каждые 11 секунд. Не последнюю роль в этом сыграла пандемия коронавируса, которая спровоцировала резкий рост использования онлайн-сервисов. Об этом стало известно 23 ноября 2021 года.

| | Все, кто мог, ушли на дистанционную работу, а за этим стоит использование домашних сетей, подключение других устройств к рабочим компьютерам – риски кибератак выросли. Многие говорят, что 2020 и 2021 годы запомнятся нам не только из-за пандемии в системе здравоохранения, но и пандемии киберрисков, цифровой пандемии, связанной преимущественно с вирусами-вымогателями, – сказал руководитель отдела страхования финансовых рисков АО «АИГ» Игорь Чичкан. | |

| —————————————————– | ———————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————- | —————————————————– |

По его словам, за последние полтора года средние страховые выплаты по рискам, связанным с вирусами-вымогателями, в мире увеличились в 4 раза, а количество интернет-атак растет от квартала к кварталу. Все это привело к всплеску спроса на страхование.

| | На глобальном рынке страхования киберрисков существует огромный дисбаланс: и спрос, и количество убытков растут. Это негативно влияет на аппетиты страховщиков, – прокомментировал Чичкан, – Страховые емкости резко снизились, а премии выросли, чтобы хоть как-то компенсировать разницу между сборами и выплатами. Глобально страхование киберрисков для многих компаний по итогам последних двух лет, скорее всего, будет убыточным. | |

| —————————————————– | ——————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————– | —————————————————– |

В некоторых случаях тарифы растут на 50% и более. Кроме того, страховщики во всем мире начали исключать из договоров риски, связанные с вирусами-вымогателями, а также переходить на условия сострахования, когда половину убытка оплачивает сам клиент.

| | Те клиенты, которые только задумались о страховании киберрисков, сталкиваются с недостатком предложения от страховщиков, небольшим объемом покрытия и высокими тарифами, – отметил руководитель отдела страхования финансовых рисков АО «АИГ». | |

| —————————————————– | ————————————————————————————————————————————————————————————————————————————————– | —————————————————– |

Критическую роль для страховых компаний стала играть система андеррайтинга. По словам глобального директора по андеррайтингу AIG Лекса Боуга, сейчас во всем мире растет спрос на новые и инновационные способы оценки киберрисков и управления ими. В частности, Боуг ожидает, что AIG и андеррайтеры будут больше полагаться «на данные, полученные извне, которые дадут представление о системах кибербезопасности и потенциальных уязвимостях клиентов».

Несмотря на рост осведомленности российских клиентов относительно киберугроз, уровень проникновения страхования в нашей стране остается крайне низким по сравнению с США.

| | Это две разные Вселенные, параллельные миры, – рассказал Игорь Чичкан. В Америке киберстрахование появилось 25 лет назад и эволюционировало. Прямо сейчас там набирает обороты персональное страхование киберрисков. Оно шире, чем банковское страхование и покрывает риски утечки личных данных, выход из строя домашнего компьютера, интернета и смарт-устройств в результате атак. | |

| —————————————————– | —————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————– | —————————————————– |

Основной драйвер роста киберстрахования в России – контрактные обязательства. Для компаний, работающих с иностранными подрядчиками, наличие полиса часто является обязательным условием. Компании приобретают страховые лимиты, которые требуются по договору, как правило, это суммы в размере от $1 млн до $10 млн.

| | У российских клиентов пока не созрела внутренняя потребность в страховании киберрисков. Отсутствие бюджетов на это вместе с ограниченными лимитами и ростом премий страховщиков не способствуют развитию данного сегмента рынка. Многие наши клиенты рассуждают в духе «лучше мы потратим деньги на ИТ-безопасность, чем на покупку полиса страхования. Я думаю, что даже в ситуации больших затрат на IT безопасность стоит предусмотреть некоторый бюджет на страхование киберрисков, т.к в случае неблагоприятного развития ситуации оно поможет смягчить последствия, – подытожил эксперт. | |

| —————————————————– | ———————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————- | —————————————————– |

Большинство страховщиков отдает предпочтение традиционным каналам связи

18 января 2021 года компания TWIN представила исследование самых распространенных каналов коммуникаций в российских страховых компаниях.

Российские страховые компании отдают предпочтение традиционным звонкам и редко пользуются мессенджерами для общения с клиентами.

Аналитики диалоговой платформы TWIN изучили каналы коммуникаций, которыми пользуется 9 российских страховых компаний (СК). Эксперты выяснили, какие способы связи доступны клиентам на сайтах поставщиков услуг, а также оценили время ожидания ответа оператора и удобство сервисов. В исследование включили платформы, которые предлагают услугу оформления электронного полиса автострахования (е-ОСАГО).

Большинство компаний (89%) предоставляет клиенту возможность самостоятельно связаться со страховым сервисом по телефону — номер колл-центра указан на сайте. Всего 67% использует для этого телефонный номер «8-800» — он позволяет клиенту совершать входящие звонки бесплатно, независимо от региона проживания и тарифа оператора. Также все СК, включенные в исследование, предлагают опцию интерактивного голосового меню (IVR), которая упрощает маршрутизацию звонков в колл-центре.

В то же время только 22% компаний предоставляет клиентам короткий добавочный номер для связи — у большинства такой опции нет.

Эксперты TWIN также выяснили, сколько времени в среднем уходит у клиента на ожидание ответа оператора во время звонка. Лучший результат продемонстрировала компания «Zetta Страхование», которой потребовалось всего 37 секунд на обработку запроса. В целом, среднее время ожидания ответа в страховых компаниях составило 2,1 минуты. Рекордный максимум при ожидании ответа оператора составил 9 минут 12 секунд — столько времени потребовалось «Ренессанс Страхованию» на соединение клиента с оператором.

Мессенджеры как канал коммуникаций с клиентами используют еще реже: 11% предлагает вариант связи в Telegram, а контактный номер для связи в Viber и WhatsApp ни одна из девяти компаний не предоставляет. При этом, по статистике, самые популярные мессенджеры в России по числу установок и активных пользователей — это как раз WhatsApp и Viber. Коммуникации в мессенджерах и соцсетях на сайте страховой компании тоже встречаются редко — пока ни одна из девяти СК такую опцию не подключила.

Исследование TWIN указывает на консервативный подход российских страховых компаний к коммуникациям с клиентами — большинство пока использует традиционные каналы и не экспериментирует с другими форматами. При этом спрос на мобильную телефонию в России стабильно снижается — люди все чаще отдают предпочтение мессенджерам как для совершения звонков, так и для обмена сообщениями.

2020: 90% крупных страховых компаний предпочитают звонок клиенту как основной способ связи

Аналитическое консалтинговое агентство SDI 7 декабря 2020 года предоставило отчет по итогам исследования уровня цифровой зрелости среди лидеров российского рынка страховых услуг. В 2020 году 90% компаний до сих используют мобильную связь как основной способ связи с клиентом, несмотря на рост активности интернет-аудитории, сообщается в отчете.

2020 год позволил мировому бизнесу изменить подход к реализации маркетинговых стратегий. Активная коммуникация с клиентом через digital-каналы стала не только панацеей в кризисный период, но и открыла доступ к онлайн-продажам для тех, чьи бизнес-процессы ассоциируются только с деятельностью в оффлайне. Тем не менее, результаты исследования показывают, что несмотря на всеобщий рост аудитории в интернете и, как следствие, рост объема онлайн-сделок (1,7 трлн руб.), взаимодействие с потребителем в сети не является приоритетом для страховых компаний.

| | «Общий уровень цифровой зрелости российских страховщиков по-прежнему остается достаточно низким, по нашему мнению, это связано не только с малыми инвестициями в развитие цифрового взаимодействия с потребителем, но и со сложностями в урегулировании убытков в онлайн. Большинство компаний все еще предлагает клиентам лично приезжать в офис, это ограничивает возможности для масштабирования бизнеса» — говорит Александр Кукса, сооснователь агентства SDI. | |

| —————————————————– | ——————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————- | —————————————————– |

Только у 10% представителей российского рынка digital-активность находится на высоком уровне — это крупные федеральные компании. Как отмечают специалисты, региональные игроки из сегмента МСП пока не могут конкурировать по этому показателю с лидерами рынка. Представленность страховых компаний в интернете остается ограниченной, а присутствие в онлайне на 99% сводится к продажам ОСАГО или ВЗР (страхование лиц, выезжающих за рубеж). Реализация остальных продуктов производится по другим каналам: например, через партнеров, среди которых банки, автосалоны, брокеры и агенты. В свою очередь, продажи страховых компаний собственными каналами не превышают 10-15%.

Исследование также позволило установить, что примерно 90% компаний в 2020 году до сих пор предпочитают взаимодействовать с целевой аудиторией посредством телефонных звонков и только 11% предоставляют возможность клиенту обратиться через чат-мессенджер. Как отмечают эксперты, с начала пандемии только 6% компаний открыли услугу доставки страховых продуктов курьером.

| | «Интернет-аудитория России — это 79% населения страны. Без адаптации сервисных услуг под мобильные устройства компании не могут взаимодействовать со своими покупателями в полной мере сейчас и не смогут в ближайшем будущем. — отметил Кукса. — Страховые компании не хотят превращаться в обезличенные бэкофисные продуктовые фабрики, поэтому рост доли прямых продаж является стратегической целью для многих крупных игроков, а значит, ожидается рост активности в онлайне, ведь это самый простой и дешевый способ быть рядом с клиентом». | |

| —————————————————– | ————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————– | —————————————————– |

В 2020 году лидерами рейтинга SDI360° стали «Ингосстрах», «Согласие» и «Ренессанс Страхование».

2019: Уровень цифровизации более чем в 30% оценивают 37% страховых компаний

Страховые компании в России достаточно оптимистично оценивают уровень своей цифровизации. Так, уровень цифровизации своей деятельности более чем в 30% оценивают 37% страховых компаний в России.

Как рассказал со ссылкой на данные исследования Департамента страхования и экономики социальной сферы Финансового Университета при Правительстве РФ Александр Цыганов, практически все страховые компании используют сегодня в своей деятельности технологию "интернетизации бизнес-процессов" (93% респондентов). Половина страховщиков заявляют об использовании технологии больших данных (57%) и новых производственных технологий (47%). Технологией беспроводной связи используются 40% и технологии искусственного интеллекта 30% страховщиков.

Другие новые цифровые технологии, перечисленные в программе Правительства РФ "Цифровая экономика", в том числе технология блокчейн, по словам Александра Цыганова, страховщиками практически не используется.

| | "Страховщики, принявшие участие в опросе, достаточно оптимистично оценивают уровень цифровизации своей деятельности (отношение бизнес-процессов с использованием новых цифровых технологий к общему числу бизнес-процессов). Так, уровень цифровизации своей деятельности свыше 30% оценивают 37% страховщиков-респондентов. В то же время еще 37% страховщиков полагают, что их уровень цифровизации находится в диапазоне 5-20%", – указал Александр Цыганов. | |

| —————————————————– | ————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————————— | —————————————————– |

На высокую оценку уровня цифровизации собственной деятельности, как отметил Александр Цыганов, могли оказать влияние высокая доля интернет-продаж страховых услуг, особенно в сегменте ОСАГО, а также профессиональная принадлежность большинства представителей страховщиков, заполняющих анкеты, к ИТ-подразделениям.

Половина страховых компаний в качестве основных причин низкого уровня развития цифровизации страховой деятельности, по словам Александра Цыганова, указывают высокую стоимость новых цифровых технологий (50%); отсутствие спроса на оцифрованные страховые программы (47%); недостаточную адаптацию цифровых технологий для страховых услуг (47%).

2018: CIO «Ингосстрах» на TAdviser SummIT – об ИТ-приоритетах в страховой отрасли

В рамках конференции TAdviser SummIT прошедшей 30 мая 2018 года и собравшей в общей сложности более 600 участников, состоялось открытое интервью с Алексеем Клепиковым, вице-президентом по ИТ компании «Ингосстрах». Отвечая на вопросы главного редактора TAdviser Александра Левашова, он осветил свое видение трендов в области цифровизации, ИТ-приоритетов в страховании и рассказал о ряде проектов в самом «Ингосстрахе».

Алексей Клепиков, открытое интервью на TAdviser SummIT

По мнению Клепикова, в настоящее время можно говорить о трех основных трендах в области цифровизации:

выход технологий в облака, в том числе – появление полностью автономных облачных СУБД, работающих без участия человека, в частности Oracle 18c – представителя нового поколения систем;

искусственный интеллект – тема, напрямую связанная с первым трендом, поскольку автономную СУБД человек не администрирует, кроме того – речевая аналитика, чат-боты;

использование Agile методологий в больших масштабах, неважно, каких именно – SCRUM, Kanban и др.

Говоря о последнем, Алексей Клепиков отметил, что в самом «Ингосстрахе» применение Agile методологий стартовало в 2016 году. Однако, в 2018 году после анализа результатов работы стало понятно, что необходимо внедрение более комплексного подхода, и в апреле началось внедрение и использование методологии SAFe (Scaled Agile Framework), которая позволяет решить проблемы масштабирования Agile.

| | Будет большой рост онлайн-продаж страховых продуктов, партнерских программ, работа с агрегаторами, и будут новые виды страхования – например, владельцев дронов, страхование ИТ-активов, – отметил представитель «Ингосстраха», говоря о влиянии трендов непосредственно на страховую отрасль. | |

| —————————————————– | ———————————————————————————————————————————————————————————————————————————————————————————————- | —————————————————– |

Отвечая на вопрос об ИТ-приоритетах, Алексей Клепиков отметил, что есть бизнес-задачи и есть ИТ-задачи, которые должны поддерживать бизнес. В числе приоритетов ИТ для своей компании он обозначил три главных. Первый из них – создание максимально быстрой, масштабируемой ИТ-инфраструктуры. И облачные технологии в этом контексте предоставляют большие возможности, в частности – при разворачивании тестовых сред.

Онлайн-продажи по цифровым каналам, без участия агентов, для «Ингосстраха» на сегодня составляют «пару процентов», рассказал Клепиков. Выход на новые уровни цифрового бизнеса для компании очень важен, подчеркнул он, поэтому в 2017 году были полностью переделаны веб-сайт и мобильное приложение Ингосстраха, а также создан новый продукт по онлайн-страхованию КАСКО без визита в офис, когда выполняется удаленный осмотр объекта при помощи специального мобильного приложения IngoMobile.

Второй важный приоритет развития компании – полная вовлеченность ИТ-специалистов в процессы бизнес-заказчика, предполагающая проактивные предложения со стороны ИТ бизнесу. И в этом контексте важным является третий приоритет – создание кросс-функциональных команд с целью реализации проектов, чтобы исключить ситуации недопонимания бизнеса и ИТ.

В ходе интервью была затронута тема использования услуг аутсорсинга. Представитель «Ингосстраха» констатировал, что по состоянию на конец мая в компании более 340 ИТ-специалистов, и что для успешного бизнеса нужна правильная адаптируемая комбинация аутсорсинга и инсорсинга. Это позволит обеспечить оптимальное время вывода продуктов на рынок.

В заключение Алексей Клепиков акцентировал внимание на том, что страхование в перспективе сильно преобразуется, но, несмотря на все инновации, агентские и партнерские сети «никогда не пропадут».

Конференция TAdviser SummIT состоялась в Москве 30 мая 2018 года года и привлекла более 600 участников. Главными темами мероприятия стали повышение эффективности бизнеса и государства с помощью цифровых технологий. Представители крупных компаний-заказчиков и госсектора представили лучшие практики использования ИТ в своих организациях, а поставщики ИТ-решений – свои новые разработки. В рамках пленарной части и пяти тематических секций прозвучало более 60 докладов и публичных дискуссий. Мероприятие прошло в 5 залах Digital October.

ИБ в банках и страховых компаниях (исследование TAdviser и VMware)

Основная статья Исследование TAdviser и VMware

Системы актуарного моделирования

Актуарное моделирование – построение математических моделей для прогнозирования страховых рисков и расчета тарифов. Расчет страховых тарифов – это ключевая задача актуариев в страховых компаниях, а точность этих расчетов напрямую влияет на маржинальность бизнеса и долю рынка страховых компаний. Обострение конкуренции в некоторых видах страхования (например, на рынке КАСКО) побуждает актуариев искать новые способы повышения точности расчета тарифов. Ведь те организации, которые первыми начнут рассчитывать тарифы индивидуально для каждого из клиентов, получат ощутимое конкурентное преимущество.

Для решения этой задачи Гильдия Актуариев провела анализ решений и отраслевого опыта вендоров аналитического ПО, по результатам которого в качестве организаторов практикума пригласили экспертов из компании SAS.

В рамках практического семинара эксперты SAS продемонстрировали актуариям, чем современные методы машинного обучения и построения прогнозных моделей отличаются от традиционных, в какой ситуации лучше использовать тот или иной подход и как с помощью ПО SAS проводить моделирование тарифов, используя алгоритмы.

Затем консультанты SAS совместно с актуариями шаг за шагом решили задачу прогнозирования убытков по КАСКО. В процессе решения особый акцент делался не столько на принципах работы алгоритмов, сколько на процессе создания предсказательных моделей на их основе. При сравнении различных методов моделирования эксперты в деталях раскрыли, как влияют на точность результатов квалификация аналитика, требования к качеству и процессу подготовки данных, выполнение предположений о статистических свойствах данных. Вторая часть воркшопа была посвящена актуальному тренду российского финансового рынка – использованию дополнительных данных из внешних источников по клиентам, так как практика показывает, что и в банках, и в страховании данные из внешних источников (таких как социальные сети или данные от мобильных операторов) существенно повышают точность систем принятия решений. Эффект особенно заметен в бизнес-процессах, где объем внутренней информации по клиенту невелик. Как можно включать интересы и события из жизни страхователей из социальных сетей в процесс моделирования было наглядно показано на конкретном примере с использованием технологий текстовой аналитики SAS.

Тенденции рынка страхования в России

Укрупнение – более 65% объемов страхования приходится на 10 крупнейших страховщиков

Огосударствление – увеличение участия государства в капитале страховщиков и влияние на процессы (создание Российской национальной перестраховочной компании)

Активность мегарегулятора – Центрального Банка РФ

Формирование поля для электронных продаж страхования – принятие поправок к ФЗ «О страховании». По сути – переход на безбумажную систему страхования.

- В 2016 году этот «новый» канал продаж в АльфаСтрахования составил 2.3% общих сборов и темпы его роста в 2 раза превышают темпы роста сборов компании в целом[2].

С 2016 г в связи с изменениями в 40ФЗ «Об ОСАГО» у страховых компаний появилась возможность продавать полисы ОСАГО в электронном виде.

С 01.01.2017 эта возможность перешла в обязанность и несмотря на общую убыточность этого вида страхования страховые компании увеличили объемы продаж еОСАГО в разы – с 2.2 млрд в 2016 г, до ~ 21 млрд в 2017 г (прогноз)

В свое время ОСАГО стало драйвером развития розничного страхования в России, еОСАГО имеет серьезный шанс стать драйвером перехода страхования в электронную форму

Требования ЦБ по on-line доступности информационных систем еОСАГО страховщиков такие, которые не предъявляются к on-line banking и другим публичным финансовым сервисам.

ИТ-приоритеты страховых компаний

Дальнейшее расширение электронных каналов продаж для розничных видов страхования (В2С)

Главным фокусом работы страховщика становится Клиент

Разработка ценностных индивидуальных предложений для клиента, включая борьбу с мошенничеством

Соответственно – анализ его потребностей, поведения на рынке и в быту

Активное развитие «тяжелых» аналитических систем, работающих как с традиционными источниками данных, так и с «big data»-источниками

Системы машинного обучения и искусственного интеллекта

Качество обслуживания Клиента – второй важный фокус

Быстрое и качественное урегулирование убытков,

Дополнительные услуги, имеющие ценность для клиента

Цикличность страхования => нужно выстраивать правильные коммуникации с клиентом (ненавязчивые напоминания, удобство оплаты)

Расширение применения элементов «интернета вещей» (IoT)

«Черные ящики» телематики в автомобилях – источники данных как о поведении водителя, так и о его состоянии в ДТП и организации быстрой помощи

Применение гаджетов в медицине,телемедицина в добровольном мед.страховании

Использование информации текущих и будущих гос.источников информации через СМЭВ и/или ЕСИА

Оптимизация внутренних издержек в страховщиков – максимальный перевод внутренних коммуникаций «в цифру» («Диджитализация», ускорение изменений)

Переход от традиционного подхода в разработке «заказчик-IT development-система» к «заказчик(он же разработчик)–IT контроль качества-система» (BI, BRMS)

Широкая интеграция систем, как с внешними сервисами (внешние источники данных, в т.ч. BD, системы партнеров и регуляторов), так и внутри – переход на API-технологию развития своих систем, микросервисы.

Увеличение скорости внедрения изменений – новые подходы к внутренней разработке и внедрению изменений (Agile, DevOps)

У страховщиков (как и у банкиров) начали появляться конкуренты на их СОБСТВЕННОМ поле, прежде всего – в электронных продажах

Агрегаторы – компании, которые помогают клиентам подобрать наилучшие условия страхования (функция «клиентоориентированности»).

Платежные сервисы – «внедряются» к нам в качестве платежного партнера и постепенно становятся агрегаторами.

Телекомы – используя свою клиентскую базу могут и уже начинают выступать агрегаторами, причем потенциал у них очень высок.

Перефразируя Г. Грефа (СберБанк) «Если раньше это было просто ощущение, что страшно, и эти ребята действительно начинают кушать наш ланч, то сейчас ясно дефинирована проблема для крупных компаний»

Единственное что пока спасает страховые компании – они не только продаем, но и возмещают убытки. Но это одиночество временно.

За горизонтом:

автомобили без водителя (что делать с автострахованием ?)

«умные дома» – полное изменение страхование имущества физ.лиц

страхование киберрисков – forever

блокчейн – возможный переход к pear2pear страхованию или обществам взаимного страхования

2012: Исследование Accenture

Согласно результатам опроса Accenture, 91% аналитиков страховой отрасли считают, что использование технологий является критически важным для деятельности страховых компаний. В то же время более половины из них оценивают текущий уровень технологий, используемых страховщиками, как `низкий` или `нуждающийся в улучшении`. Сегодня можно выделить восемь главных трендов, которые будут определять развитие ИТ в страховой отрасли в течение следующих пяти лет.

1. Платформы данных, обеспечивающие беспрепятственный доступ к информации. Уже сейчас страховщикам приходится работать с большими объемами данных, а в будущем эти объемы будут расти в геометрической прогрессии. Данные могут быть распределены по различным внутренним и внешним хранилищам во всех регионах мира. Перед страховыми компаниями встает задача максимально эффективного распределения имеющихся массивов, в том числе посредством облачных технологий в случае, если это позволяют требования безопасности и конфиденциальности информации. Обеспечение повсеместной возможности мгновенного доступа к данным с любого типа устройств значительно повысит эффективность работы страховщиков.

Для российских страховщиков указанный тренд приобретает актуальность в первую очередь в контексте построения интегрированных информационных сред, в рамках которых осуществляется взаимодействие с партнерами (брокерами, агентами, СТОА, ЛПУ, АК, НАЭБ) и клиентами. Возможность эффективного использования информации в рамках таких информационных экосистем позволяет, с одной стороны, сократить расходы на операционное взаимодействие с партнерами, а с другой — значительно увеличить скорость и качество обслуживания клиентов.

2. Инструменты аналитики для повышения эффективности бизнес-процессов и лучшего понимания потребностей клиента. Знания о клиенте, которые предоставляет прогнозная аналитика, особенно важны в условиях постоянно меняющихся клиентских предпочтений. Аналитика существенно повышает эффективность маркетинговых усилий, позволяя предлагать клиенту нужные продукты в нужное время, сокращая цикл продаж и увеличивая перекрестные продажи. Инструменты аналитики облегчают процесс внедрения новых продуктов. Прогнозная и поведенческая аналитика позволяет предсказать, какой отклик конкретный продукт получит у клиентов. В вопросе урегулирования убытков использование аналитики помогает своевременно диагностировать случаи страхового мошенничества.

Как и во всем мире, в России потребность в использовании мощных аналитических инструментов в страховании велика. Основная сложность — это низкое качество данных в системах-источниках. Не так часто можно увидеть централизованные полнофункциональные страховые системы, поддерживающие операции в online-режиме в масштабе всей страны. Чаще встречаются децентрализованные локальные инсталляции, связанные механизмом периодической репликации и обладающие весьма неэффективной защитой от ввода некорректных данных. Другое слабое место аналитики в России — отсутствие общих для всего страхового рынка инфраструктурных сервисов, дающих возможность вести учет и обмениваться ключевой информацией по договорам, убыткам и пр. Создание таких сервисов позволит качественно повысить технологическую зрелости рынка и обеспечит возможность для оптимизации расходов страховщиков.

3. Использование облачных вычислений. Облачные вычисления в страховой отрасли еще не сыграли той революционной роли, какую они уже сыграли в других отраслях. Причина такой задержки кроется в том, что страховщики нередко вынуждены использовать устаревшие ИТ-системы, которые не всегда просто перевести в облака. Однако ситуация постепенно меняется. Очевидно, наиболее значимым для страховщиков станет использование облачных моделей SaaS (`программное обеспечение как услуга`) и PaaS (`платформа как услуга`), которые обеспечивают страховым компаниям большую скорость, гибкость и масштабируемость, улучшают реагирование и позволяют оптимизировать процессы, например андеррайтинг.

Облачные вычисления на российском страховом рынке не так сильно распространены. Но именно облака могут стать платформой для создания общих инфраструктурных сервисов, упомянутых выше. Например, такие сервисы могут быть интересны в плане подготовки определенных видов отчетности. Сегодня в Европе идет непростая работа по формированию и внедрению требований Solvency II и рассматриваются варианты, при которых будет создана общая платформа для расчета набора показателей, необходимого для удовлетворения требований Solvency II. Аналогичные решения могут оказаться интересными и в области противодействия мошенничеству, а также в части обеспечения взаимодействия между различными участниками рынка.

4. Использование сервис-ориентированной архитектуры вместо сервер-ориентированной. Чрезмерно затратные и устаревшие системы являются основным барьером на пути страховщиков к построению эффективных бизнес-процессов. Для достижения своих бизнес-целей страховым компаниям придется перейти от использования архитектуры, ориентированной на сервер, к архитектуре, ориентированной на сервис.

Сегодня операции российских страховщиков часто поддерживаются монолитными системами, сочетающими в себе функции конфигурирования продуктов, тарификации, учета договоров, учета поступлений и платежей, работы с компенсационными выплатами, урегулирования убытков, перестрахования, а также бухгалтерского учета и отчетности. С другой стороны, по мере развития рынка и возникновения потребности во все более продвинутой функциональности по отдельным областям, таким как урегулирование убытков и управление комиссионным вознаграждением, перед страховщиками встанет выбор: развивать эту функциональность в рамках существующей монолитной системы или покупать отдельные специализированные решения и интегрировать их с основной системой. Для решения этой задачи сервис-ориентированная архитектура становится важным фактором.

5. Рефлексивные системы ИТ-безопасности, направленные на защиту наиболее уязвимых участков. Проблема защиты клиентских данных всегда находилась в центре внимания страховщиков, но сейчас, вследствие ужесточения нормативного регулирования и после ряда получивших широкую огласку скандалов с утечками данных, защита информации стала одним из главных приоритетов. По мере роста объемов данных обеспечивать должный уровень безопасности становится всё сложнее, а 100% гарантии защиты данных представляются и вовсе нереальной перспективой. В этих условиях страховым компаниям разумней применять избирательный подход к безопасности, который позволяет обеспечивать дифференцированный уровень защиты для различных массивов данных. Для этого страховщикам необходимо выявить наиболее уязвимые участки и с помощью технологий обеспечить безопасность процессов, данных и инфраструктуры. Компаниям также рекомендуется свести к минимуму влияние человеческого фактора, который является основной причиной утечек и брешей в безопасности.

По мере усложнения архитектур приложений российских страховщиков (внедрения централизованных систем, специализированных приложений и интеграции с системами партнеров) вопросы информационной безопасности будут становиться все более актуальными. Равно важными будут аспекты, касающиеся потенциальных внешних угроз, и проблемы, связанные с возможностью утечки данных из-за злоумышленных действий сотрудников самих страховых компаний.

6. Риск-ориентированный подход к защите конфиденциальных данных. Как и в случае с безопасностью, гарантировать 100%-ную конфиденциальность данных практически невозможно. Вместе с тем любые нарушения конфиденциальности могут иметь серьезные последствия. Страховщикам необходимо выявить участки наибольшей уязвимости и использовать риск-ориентированный подход в работе с данными клиентов.

Вопросы конфиденциальности данных стали приобретать особое значение для российских страховщиков с принятием Федерального закона № 152-ФЗ. С учетом же вступления России в ВТО и постепенного ужесточения требований, в том числе касающихся работы с персональными данными, российские страховые компании будут вынуждены реализовывать комплекс мер (как инфраструктурных, так и организационных), направленных на защиту конфиденциальных данных.

8. Совершенствование клиентского сервиса посредством использования мобильных, видео- и игровых технологий. Дизайн бизнес-процессов всегда создавался исходя из соображений оптимизации и сокращения затрат. В будущем же главным фактором станет обеспечение наилучшего клиентского опыта. Мобильные технологии сегодня являются главным направлением развития. По прогнозам, к 2020 г. количество мобильных телефонов в мире возрастет до 3 млрд., а количество сделок, совершаемых при помощи мобильных устройств, — до 450 млрд. Распространение смартфонов и планшетов заставляет страховые компании задуматься о том, как использовать их во внутрикорпоративном взаимодействии и в отношениях с клиентами. Кроме того, в клиентском обслуживании могут применяться видео- и игровые технологии. Видеотехнологии обеспечивают наглядность информации, а через игровые приложения можно информировать клиентов о новых продуктах более эффективно, нежели посредством рекламы и других традиционных каналов коммуникации.

Многие российские страховщики уже имеют мобильные решения, реализующие функции предоставления информации о продуктах, адресах отделений и центров урегулирования, уведомления об убытке и т. д. Очевидно, функциональность и востребованность этих приложений будет только нарастать. Возможно появление продуктов, работающих по принципу pay as you drive и эксплуатирующих мобильные технологии при поддержке GPS/ГЛОНАСС. Если программа развития ГЛОНАСС будет реализована в полном объеме и в автомобилях в обязательном порядке установят соответствующую `черную коробку`, страховщики смогут получить колоссальный объем информации, который может быть использован для более точной тарификации с учетом характера вождения автомобиля, а также для более эффективного расследования случаев ДТП и урегулирования убытков.

Каждый из перечисленных трендов важен сам по себе, но для извлечения максимальной выгоды от применения новых технологий страховщики должны разработать интегрированный подход. Здесь особенно важна роль ИТ-руководителей, которым предстоит выработать полноценную стратегию реагирования на изменения рынка. Использование всего комплекса технологий повысит как эффективность страховых компаний, так и удовлетворенность клиентов их услугами.