Открытие счета в Казначействе для госконтракта в 2023 году обязательно, если госконтракт финансируется из бюджетных средств. Но есть и другие ситуации, когда понадобится казначейский счет.

Минфин разъяснил нюансы открытия лицевых счетов

Бюджетные, автономные учреждения и некоторые юридические лица проводят операции на лицевых счетах. Минфин и Казначейство объяснили, как открывать такие счета в Казначействе.

Бюджетные и автономные учреждения осуществляют операции только на лицевых счетах. Проводить операции через такие счета обязаны и некоторые категории юрлиц, которые не участвуют в казначейском сопровождении. К примеру, банки, госкорпорация ВЭБ.РФ, Фонд перспективных исследований и др. (п. 3, 4, 6, 7 ст. 242.27 БК РФ, ч. 29, 31 ст. 9 448-ФЗ от 21.11.2022).

Зачисление субсидий для таких юрлиц и оплата обязательств за счет субсидирования осуществляются с лицевых счетов без санкционирования — в пределах остатков средств на счете. Лицевые счета открывают в ТОФК — территориальных отделениях Федерального казначейства. Порядок открытия и ведения лицевых счетов утвердили Приказом ФК № 21н от 17.10.2016.

Остатки субсидий и субсидированных грантов, которые предоставили юрлицам и федеральным автономным учреждениям и которые по состоянию на 01.01.2023 находятся на счетах в ЦБ РФ или в коммерческих банках, необходимо перечислить на лицевые счета, открытые в ТОФК. А федеральные автономные учреждения (ФАУ) обязаны перечислить на счет в ТОФК и средства от приносящей доход деятельности.

Чтобы перевести остатки, учреждениям и организациям необходимо открыть лицевые счета в ТОФК с кодом «30» (совместное Письмо Минфина № 02-12-09/120900 и Казначейства № 07-04-05/05-30995 от 09.12.2022). Если юрлица и ФАУ только собираются заключить соглашения о предоставлении субсидий, то в них надо указать реквизиты лицевых счетов в ТОФК. Если такие соглашения уже заключены, то внести изменения в части реквизитов и указать новый лицевой счет. После этого необходимо перечислить остатки субсидий на лицевые счета.

Для ФАУ разработали особые правила. У многих автономных учреждений уже открыт счет с кодом «30». Открывать новый им не надо. Если такого счета нет, то ФАУ необходимо предоставить документы об открытии лицевого счета в ТОФК до 15 декабря 2022 года. Затем следует проинформировать учредителя о смене реквизитов для перечисления субсидии по госзаданию. И обязательно перечислить остатки субсидирования и перечислений от приносящей доход деятельности на эти лицевые счета.

И юрлица, и ФАУ обязаны перечислить остатки на 01.01.2023 до 1 февраля 2023 года. Для этого надо составить платежное поручение и указать получателем ТОФК: в скобках пишут полное или сокращенное наименование учреждения и номер его лицевого счета. Если на расчетные счета ФАУ продолжат поступать деньги от приносящей доход деятельности, то их надо перечислять на лицевой счет ТОФК раз в неделю.

Еще по теме:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Если вы нашли ошибку в тексте, нажмите Ctrl+Enter или Cmd+Enter. Мы узнаем о ней и сможем все исправить

Материалы, которые могут вас заинтересовать

1. Учет операций администраторов доходов бюджетов производится на лицевых счетах, открываемых им в Федеральном казначействе.

2. Учет операций по исполнению федерального бюджета производится на лицевых счетах, открываемых в Федеральном казначействе, за исключением случаев, установленных настоящим Кодексом.

3. Учет операций по исполнению бюджетов субъектов Российской Федерации (местных бюджетов), бюджетов государственных внебюджетных фондов Российской Федерации производится на лицевых счетах, открываемых соответственно в финансовых органах субъектов Российской Федерации (муниципальных образований), органах управления государственными внебюджетными фондами Российской Федерации, на лицевых счетах, открываемых финансовым органам субъектов Российской Федерации (муниципальных образований), органам управления государственными внебюджетными фондами Российской Федерации в Федеральном казначействе, за исключением случаев, установленных настоящим Кодексом.

4. Учет операций по исполнению бюджетов территориальных государственных внебюджетных фондов производится на лицевых счетах, открываемых в Федеральном казначействе.

5. Учет операций со средствами, поступающими в соответствии с законодательством Российской Федерации во временное распоряжение получателей средств федерального бюджета, бюджетов субъектов Российской Федерации (местных бюджетов), государственных внебюджетных фондов и подлежащими возврату или перечислению в случаях и порядке, устанавливаемых Правительством Российской Федерации, производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), органе управления государственным внебюджетным фондом.

6. Учет операций со средствами федеральных бюджетных и автономных учреждений, бюджетных и автономных учреждений субъекта Российской Федерации (муниципальных бюджетных и автономных учреждений) производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), за исключением случаев, установленных федеральными законами.

7. Учет операций со средствами получателей средств из бюджета, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета, бюджета субъекта Российской Федерации (местного бюджета), производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), в случаях, установленных федеральными законами.

7.1. Учет операций со средствами участников казначейского сопровождения, источником финансового обеспечения которых являются средства, указанные в статьях 242.25 и 242.26 настоящего Кодекса, производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), в случаях, установленных федеральными законами.

8. Лицевые счета, указанные в настоящей статье, открываются участникам бюджетного процесса, бюджетным и автономным учреждениям, получателям средств из бюджета, участникам казначейского сопровождения после включения сведений о них в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса.

Требования, предусмотренные абзацем первым настоящего пункта, не применяются к участникам казначейского сопровождения, являющимся индивидуальными предпринимателями и физическими лицами – производителями товаров, работ, услуг.

9. Открытие и ведение лицевых счетов в Федеральном казначействе, органе управления государственным внебюджетным фондом Российской Федерации, финансовом органе субъекта Российской Федерации (муниципального образования) осуществляются в порядке, установленном соответственно Федеральным казначейством, органом управления государственным внебюджетным фондом Российской Федерации, финансовым органом субъекта Российской Федерации (муниципального образования) в соответствии с общими требованиями, установленными Федеральным казначейством.

10. Лицевые счета, указанные в настоящей статье, открываются к соответствующим видам казначейских счетов, определенным статьей 242.14 настоящего Кодекса.

Комментируемая статья регламентирует открытие и ведение лицевых счетов.

Приказом Казначейства России от 29.12.2012 N 24н утвержден Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства.

В письме Минфина России от 26.03.2014 N 02-03-07/13374 указано, что положения, предусматривающие возможность открытия лицевых счетов в органах Федерального казначейства негосударственным образовательным учреждениям, в БК РФ и Федеральном законе от 29.12.2012 N 273-ФЗ “Об образовании в Российской Федерации” отсутствуют.

В письме Минфина России от 27.03.2014 N 02-03-10/13604 отмечено, что региональному оператору в финансовом органе субъекта Российской Федерации может быть открыт лицевой счет для учета операций со средствами юридического лица, не являющегося участником бюджетного процесса, в случае наличия соответствующих положений в законе субъекта Российской Федерации.

При этом, по мнению Минфина России, данный лицевой счет открывается в финансовом органе субъекта Российской Федерации иным юридическим лицам (их обособленным подразделениям), не являющимся участниками бюджетного процесса, в установленных законодательными и нормативными правовыми актами субъекта Российской Федерации случаях, в порядке, предусмотренном финансовым органом субъекта Российской Федерации для открытия и ведения соответствующих лицевых счетов, и с учетом особенностей, установленных указанными нормативными правовыми актами субъекта Российской Федерации.

В решении ВС РФ от 16.05.2013 N АКПИ13-439 суд разъяснил, что лицевые счета подразделений службы судебных приставов открываются в территориальных органах Федерального казначейства для зачисления денежных средств, поступающих во временное распоряжение подразделения судебных приставов, и не обладают признаками банковских счетов (статья 220.1 БК РФ), что исключает снятие с этих счетов наличных денежных средств.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 1 апреля 2020 г. N 16н

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОРЯДОК ОТКРЫТИЯ И ВЕДЕНИЯ ЛИЦЕВЫХ СЧЕТОВ ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА, УТВЕРЖДЕННЫЙ ПРИКАЗОМ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ОТ 17 ОКТЯБРЯ 2016 Г. N 21Н

В целях реализации статьи 220.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797) приказываю:

1. Внести в Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утвержденный приказом Федерального казначейства от 17 октября 2016 г. N 21н (зарегистрирован в Министерстве юстиции Российской Федерации 1 декабря 2016 г., регистрационный номер 44513), с изменениями, внесенными приказом Федерального казначейства от 28 декабря 2017 г. N 36н (зарегистрирован в Министерстве юстиции Российской Федерации 13 марта 2018 г., регистрационный номер 50327), следующие изменения:

1.1. В пункте 1:

1.1.1. в абзаце втором:

1.1.1.2. Дополнить сноской “1” следующего содержания:

1.1.2. Абзац четвертый признать утратившим силу;

1.1.3. Абзац пятый изложить в следующей редакции:

“порядок открытия и ведения лицевых счетов, предназначенных для учета операций со средствами юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, индивидуальных предпринимателей, физических лиц – производителей товаров, работ, услуг, которым в случаях, установленных федеральными законами, открываются лицевые счета в Федеральном казначействе в соответствии с Бюджетным кодексом (далее – неучастник бюджетного процесса).”.

1.2. В пункте 2:

1.2.1. Абзац четвертый подпункта 2.2 изложить в следующей редакции:

“На обособленное подразделение неучастника бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг) распространяются положения настоящего Порядка, регламентирующие вопросы в отношении неучастника бюджетного процесса.”;

1.2.2. В абзаце втором подпункта 2.3 слова “организация, иное юридическое лицо, крестьянское (фермерское) хозяйство, индивидуальный предприниматель” заменить словами “неучастник бюджетного процесса”.

1.3. В пункте 4:

1.3.1. Сноску “1” считать сноской “2”;

1.3.2. Подпункт “б” изложить в следующей редакции:

“б) лицевой счет, предназначенный для учета операций по поступлениям в бюджеты субъектов Российской Федерации (местные бюджеты, бюджеты государственных внебюджетных фондов Российской Федерации) и перечислениям из бюджетов субъектов Российской Федерации (местных бюджетов, бюджетов государственных внебюджетных фондов Российской Федерации) (далее – лицевой счет бюджета);”

1.3.3. Подпункт “л” изложить в следующей редакции:

“л) лицевой счет, предназначенный для учета операций по поступлениям и перечислениям территориального органа государственного внебюджетного фонда Российской Федерации (далее – лицевой счет территориального органа государственного внебюджетного фонда Российской Федерации);”;

1.3.4. Подпункт “м” изложить в следующей редакции:

“м) лицевой счет, предназначенный для отражения операций получателя бюджетных средств, передавшего свои бюджетные полномочия бюджетному (автономному) учреждению, неучастнику бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг), а также операций, осуществляемых органами Федерального казначейства от имени получателя бюджетных средств (далее – лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств).”.

1.4. Пункт 7 изложить в следующей редакции:

“7. Для учета операций, осуществляемых неучастниками бюджетного процесса (в том числе бюджетными (автономными) учреждениями, в случаях, установленных законодательством Российской Федерации), органом Федерального казначейства открывается и ведется лицевой счет, предназначенный для учета операций со средствами неучастника бюджетного процесса (его обособленного подразделения) (далее – лицевой счет для учета операций неучастника бюджетного процесса).”.

1.5. В пункте 8:

1.5.1. В абзаце седьмом подпункта 8.3 слова “организации, иного юридического лица, крестьянского (фермерского) хозяйства, индивидуального предпринимателя, а также средства” заменить словами “неучастника бюджетного процесса и”;

1.5.2. В подпункте 8.5 слова “, лицевого счета для учета операций неучастника бюджетного процесса” исключить.

1.6. В пункте 9:

1.6.1. Абзацы первый – третий изложить в следующей редакции:

“9. Лицевые счета открываются клиентам, включенным в Сводный реестр (за исключением индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг).

Органами Федерального казначейства для учета операций, осуществляемых клиентом в рамках его полномочий, открывается и ведется один лицевой счет каждого вида, за исключением случаев, установленных пунктами 10 и 11 настоящего Порядка.”;

1.6.2. Сноску “2” считать сноской “3” и изложить в следующей редакции:

1.7. В пункте 11 слова “организация либо иное юридическое лицо” в соответствующем падеже заменить словами “либо неучастник бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг)” в соответствующем падеже.

1.8. В абзаце первом пункта 12 после слов “за исключением случаев, установленных” дополнить словами “абзацем четвертым пункта 9 и”.

1.9. Пункт 12.1 изложить в следующей редакции:

“12.1. Документы, предусмотренные пунктами 13, 24 и 29 настоящего Порядка, представляются в орган Федерального казначейства (его структурное подразделение) за подписью руководителя и главного бухгалтера клиента (уполномоченных руководителем лиц), за исключением указанных документов, представляемых индивидуальным предпринимателем и физическим лицом – производителем товаров, работ, услуг, которые подписываются индивидуальным предпринимателем (физическим лицом – производителем товаров, работ, услуг) и главным бухгалтером клиента (лицом, уполномоченным индивидуальным предпринимателем (физическим лицом – производителем товаров, работ, услуг) на ведение бухгалтерского учета).

При отсутствии в штате клиента должности главного бухгалтера (другого должностного лица, выполняющего его функции), документы, предусмотренные пунктами 13, 24 и 29 настоящего Порядка, представляются за подписью только руководителя клиента (уполномоченного им лица), в том числе индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг (далее – руководитель клиента).

Указание должности уполномоченных лиц в документах, представляемых индивидуальными предпринимателями и физическими лицами – производителями товаров, работ, услуг для открытия, переоформления, закрытия и обслуживания лицевых счетов, не обязательно.”.

1.10. В абзаце первом пункта 13 слова “на бумажном носителе” исключить.

1.11. В пункте 14:

1.11.1. В абзаце пятом слова “для крестьянских (фермерских) хозяйств и индивидуальных предпринимателей” заменить словами “для индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг”;

1.11.2. В абзаце одиннадцатом слова “организацией и иными юридическими лицами, крестьянскими (фермерскими) хозяйствами, индивидуальными предпринимателями” заменить словами “неучастником бюджетного процесса”.

1.12. В подпункте “г” пункта 15 слова “расчетные, платежные и иные документы” заменить словами “распоряжения о совершении казначейских платежей, расчетные и иные документы”.

1.13. Пункт 16 изложить в следующей редакции:

“16. При открытии, ведении и закрытии лицевых счетов обмен документами с органом Федерального казначейства осуществляется в электронном виде с применением средств электронной подписи (далее – ЭП) в соответствии с законодательством Российской Федерации на основании Договора (соглашения) об обмене электронными документами, заключенного между клиентом и органом Федерального казначейства, и требованиями, установленными законодательством Российской Федерации.

При отсутствии технической возможности информационного обмена в электронном виде, обмен информацией осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе.”.

1.14. В абзаце четвертом пункта 17 слова “организацией, создавшей” заменить словам “неучастником бюджетного процесса, создавшим”.

1.15. В пункте 18:

1.15.1. Абзацы пятый – одиннадцатый изложить в следующей редакции:

“по строке “Наименование клиента” – полное и сокращенное (в случае, когда при оформлении распоряжений о совершении казначейских платежей и иных документов информация, подлежащая заполнению в обязательном порядке, имеет ограничение по числу символов) наименование клиента в соответствии с полным и сокращенным наименованием (с учетом символа “N”, кавычек, скобок, знаков препинания), указанным в его реестровой записи Сводного реестра (в случае наличия клиента в Сводном реестре), с отражением в кодовой зоне кода по Сводному реестру, кода по ОКПО, ИНН и КПП (для индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг заполняется при наличии);

по строке “Адрес” – указывается адрес клиента в соответствии со сведениями Единого государственного реестра юридических лиц (далее – ЕГРЮЛ) (в случае наличия клиента в ЕГРЮЛ). Если адрес по месту фактического нахождения клиента отличается от его адреса в ЕГРЮЛ, а также если клиент отсутствует в ЕГРЮЛ, дополнительно по данной строке указывается адрес фактического нахождения клиента;

по строке “Наименование главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджета” – полное наименование главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджета, в ведении которых находится клиент, указанное в соответствующей реестровой записи Сводного реестра, с отражением в кодовой зоне кода главы по бюджетной классификации. При формировании Карточки образцов подписей участником бюджетного процесса в отношении бюджета территориального государственного внебюджетного фонда, бюджетным (автономным) учреждением, неучастником бюджетного процесса данная строка не заполняется;

по строке “Наименование вышестоящего участника бюджетного процесса (вышестоящей организации)” – полное наименование вышестоящего участника бюджетного процесса, в ведении которого находится клиент, указанное в соответствующей реестровой записи Сводного реестра, с отражением в кодовой зоне для вышестоящего участника бюджетного процесса кода по Сводному реестру и кода по ОКПО, либо полное наименование вышестоящего учреждения (вышестоящей организации) с отражением в кодовой зоне для вышестоящего учреждения (вышестоящей организации) кода по Сводному реестру и кода по ОКПО в случае формирования Карточки образцов подписей обособленным подразделением бюджетного (автономного) учреждения, неучастника бюджетного процесса. Строка не заполняется в случае, если клиент является главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, администратором доходов, наделенным полномочиями по администрированию доходов другого бюджета, а также неучастником бюджетного процесса, бюджетным (автономным) учреждением;

по строке “Орган Федерального казначейства” – полное наименование органа Федерального казначейства по месту представления Карточки образцов подписей, с отражением в кодовой зоне соответствующего кода по КОФК.

Раздел “Образцы подписей должностных лиц клиента, имеющих право подписи распоряжений о совершении казначейских платежей и иных документов при совершении операции по лицевому счету” заполняется клиентом следующим образом.

В графе 2 указываются полные наименования должностей должностных лиц клиента, имеющих соответственно право первой или второй подписи (для индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг заполнение графы не обязательно).”;

1.15.2. В абзаце двадцать первом слова “подразделением организации” заменить словами “подразделением неучастника бюджетного процесса”.

1.16. В абзаце первом пункта 24 слова “на бумажном носителе” исключить.

1.17. В абзацах шестом и тринадцатом пункта 25 слова “для крестьянских (фермерских) хозяйств и индивидуальных предпринимателей” заменить словами “для индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг”.

1.18. В абзаце первом пункта 29 слова “на бумажном носителе” исключить.

1.19. Пункт 30 изложить в следующей редакции:

“30. Заявление на закрытие лицевого счета заполняется следующим образом.

Заявление на закрытие лицевого счета заполняется клиентом (ликвидационной комиссией или уполномоченным руководителем органа Федерального казначейства работником), за исключением части “Отметка органа Федерального казначейства о закрытии лицевого счета N ____”, которая заполняется органом Федерального казначейства по месту обслуживания клиента.

В наименовании формы Заявления на закрытие лицевого счета указывается номер лицевого счета, подлежащего закрытию.

В заголовочной части формы Заявления на закрытие лицевого счета клиентом указываются:

дата составления документа, с отражением в кодовой зоне даты в формате “день, месяц, год” (00.00.0000);

по строке “Наименование клиента” – полное наименование клиента в соответствии с полным наименованием, указанным в его реестровой записи Сводного реестра (в случае наличия клиента в Сводном реестре), с отражением в кодовой зоне кода по Сводному реестру, кода по ОКПО, ИНН и КПП (для индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг заполняется при наличии);

по строке “Наименование иного получателя бюджетных средств” – полное наименование иного получателя бюджетных средств в соответствии с реестровой записью Сводного реестра, с отражением в кодовой зоне кода по Сводному реестру, кода по ОКПО, ИНН и КПП;

Строка “Наименование иного получателя бюджетных средств” заполняется главным распорядителем (распорядителем) бюджетных средств в случае оформления Заявления на закрытие лицевого счета иному получателю бюджетных средств. При этом строка “Наименование клиента” и соответствующая кодовая зона не заполняются;

по строке “Наименование главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджета” указывается полное наименование главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджета, в ведении которых находится клиент, указанное в соответствующей реестровой записи Сводного реестра, с отражением в кодовой зоне кода главы по бюджетной классификации. При формировании Заявления на закрытие лицевого счета участником бюджетного процесса в отношении бюджета территориального государственного внебюджетного фонда, бюджетным (автономным) учреждением, неучастником бюджетного процесса данная строка не заполняется;

по строке “Наименование вышестоящего участника бюджетного процесса (вышестоящей организации)” – полное наименование вышестоящего участника бюджетного процесса, в ведении которого находится клиент, указанное в соответствующей реестровой записи Сводного реестра, с отражением в кодовой зоне – кода по Сводному реестру и кода по ОКПО, либо полное наименование вышестоящего учреждения (вышестоящей организации) с отражением в кодовой зоне для вышестоящего учреждения (вышестоящей организации) кода по Сводному реестру и кода по ОКПО в случае формирования Заявления на закрытие лицевого счета обособленным подразделением бюджетного (автономного) учреждения, неучастника бюджетного процесса. Строка не заполняется в случае, если клиент является главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, а также администратором доходов, наделенным полномочиями по администрированию доходов другого бюджета, неучастником бюджетного процесса, бюджетным (автономным) учреждением;

по строке “Орган Федерального казначейства” – полное наименование органа Федерального казначейства по месту представления Заявления на закрытие лицевого счета, с отражением в кодовой зоне соответствующего кода по КОФК.

Содержательная часть Заявления на закрытие лицевого счета заполняется следующим образом:

В заявительной записи о закрытии лицевого счета указывается вид лицевого счета, подлежащего закрытию, с отражением в кодовой зоне кода соответствующего вида лицевого счета, а также наименование, номер и дата документа – основания для закрытия лицевого счета и иная информация о причине закрытия лицевого счета клиента.

Указывается перечень документов, представленных вместе с Заявлением на закрытие лицевого счета по номеру приложений.

Раздел “Реквизиты для перечисления средств, поступивших после закрытия лицевого счета” заполняется следующим образом:

в графе 1 указываются реквизиты счета для перечисления средств, поступивших после закрытия лицевого счета;

в графах 2, 3, 4 указываются соответственно наименование, БИК, корреспондентский счет (единый казначейский счет) банка, кредитной организации (органа Федерального казначейства), в котором открыт счет.

Возможность перечисления средств, поступивших после закрытия лицевого счета, по реквизитам, указанным в Заявлении на закрытие лицевого счета, должна быть подтверждена решением соответствующего вышестоящего участника бюджетного процесса, учредителя бюджетного (автономного) учреждения, вышестоящего учреждения, вышестоящей организацией. Документ, подтверждающий данное решение, должен быть приложен к Заявлению на закрытие лицевого счета с указанием его в качестве приложения.

Заявление на закрытие лицевого счета подписывается руководителем и главным бухгалтером (уполномоченными руководителем лицами с указанием должностей) клиента с указанием расшифровок подписей, содержащих фамилии и инициалы, даты подписания Заявления на закрытие лицевого счета.

В случае оформления Заявления на закрытие лицевого счета уполномоченным руководителем органа Федерального казначейства работником Заявление на закрытие лицевого счета в заявительной части руководителем и главным бухгалтером (уполномоченными руководителем лицами с указанием должностей) органа Федерального казначейства не подписывается.

Отметка органа Федерального казначейства о закрытии лицевого счета заполняется следующим образом.

В Отметке органа Федерального казначейства о закрытии лицевого счета указывается номер лицевого счета, который был закрыт в соответствии с Заявлением на закрытие лицевого счета.

Отметка органа Федерального казначейства о закрытии лицевого счета подписывается:

руководителем (уполномоченным им лицом с указанием должности) органа Федерального казначейства по месту представления Заявления на закрытие лицевого счета с указанием расшифровки подписи, содержащей фамилию и инициалы;

главным бухгалтером (уполномоченным руководителем лицом с указанием должности) органа Федерального казначейства по месту представления Заявления на закрытие лицевого счета с указанием расшифровки подписи, содержащей фамилию и инициалы;

ответственным исполнителем органа Федерального казначейства с указанием его должности, расшифровки подписи, содержащей фамилию и инициалы, номера телефона и даты закрытия лицевого счета.”.

1.20. Пункт 41 изложить в следующей редакции:

“41. Кроме документов, указанных в пункте 13 Порядка, для открытия лицевого счета администратора доходов бюджета главный администратор доходов бюджета после утверждения им (подведомственными администраторами доходов бюджета с полномочиями главных администраторов доходов бюджета) правовых актов, наделяющих участников бюджетного процесса полномочиями администратора доходов бюджета, с указанием администрируемых ими доходов и соответствующих кодов бюджетной классификации, либо внесения в них изменений, не позднее пяти рабочих дней со дня их утверждения представляет в орган Федерального казначейства по месту своего обслуживания в электронном виде Реестр администрируемых доходов (код формы по КФД 0531975) (далее – Реестр администрируемых доходов).”.

1.21. Абзац третий пункта 42 признать утратившим силу.

1.22. В пункте 44 слова “организация либо иное юридическое лицо” заменить словами “неучастник бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг)” в соответствующем падеже.

1.23. В пункте 46:

1.23.1. В абзаце двенадцатом слова “организации либо иного юридического лица” заменить словами “неучастника бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг)”;

1.23.2. В абзаце тринадцатом слова “получателя средств федерального бюджета” заменить словами “получателя бюджетных средств”.

1.24. В абзаце третьем пункта 54, пунктах 61 и 63 слова “организация либо иное юридическое лицо” в соответствующем падеже заменить словами “неучастник бюджетного процесса (за исключением индивидуального предпринимателя и физического лица – производителя товаров, работ, услуг)” в соответствующем падеже.

1.25. В пункте 81 слова “, организации либо иному юридическому лицу” заменить словами “либо неучастнику бюджетного процесса”.

1.26. Абзац девятый пункта 82 признать утратившим силу.

1.27. Наименование раздела “Особенности приемки-передачи кассовых выплат и поступлений, отраженных на лицевом счете для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, при реорганизации получателя бюджетных средств” изложить в следующей редакции:

“Особенности приемки-передачи перечислений и поступлений, отраженных на лицевом счете для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, при реорганизации получателя бюджетных средств”.

1.28. В пункте 89 слова “передача кассовых выплат” в соответствующем падеже заменить словом “передача перечислений” в соответствующем падеже.

1.29. В пункте 113 слова “Акт приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению” в соответствующем падеже заменить словами “Акт приемки-передачи показателей лицевого счета, открытого неучастнику бюджетного процесса, бюджетному (автономному) учреждению” в соответствующем падеже.

1.30. В пункте 118 слова “Акт приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению” в соответствующем падеже заменить словами “Акт приемки-передачи показателей лицевого счета, открытого неучастнику бюджетного процесса, бюджетному (автономному) учреждению” в соответствующем падеже.

1.31. Наименование раздела “Особенности открытия, переоформления и закрытия лицевого счета клиентам – организации, иным юридическим лицам, крестьянским (фермерским) хозяйствам и индивидуальным предпринимателям” изложить в следующей редакции:

“Особенности открытия, переоформления и закрытия лицевого счета клиентам, являющимся неучастниками бюджетного процесса”.

1.32. Пункт 119 изложить в следующей редакции:

“119. Открытие лицевого счета для учета операций неучастника бюджетного процесса клиентам, включенным в Сводный реестр (за исключением индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг) осуществляется органами Федерального казначейства на основании документов, указанных в пункте 13 настоящего Порядка.

Дополнительно обособленное подразделение неучастника бюджетного процесса представляет ходатайство вышестоящей организации об открытии лицевого счета обособленному подразделению неучастника бюджетного процесса, подписанное руководителем и главным бухгалтером (уполномоченными руководителем лицами) вышестоящей организации.

В орган Федерального казначейства дополнительно для открытия лицевых счетов неучастникам бюджетного процесса могут представляться документы, предусмотренные законодательными и иными нормативными правовыми актами Российской Федерации.”.

1.33. Пункт 120 изложить в следующей редакции:

“120. Карточка образцов подписей для открытия лицевого счета для учета операций неучастника бюджетного процесса подписывается руководителем и главным бухгалтером (уполномоченными руководителем лицами) клиента и скрепляется оттиском его печати (при наличии) на подписях указанных лиц на лицевой стороне и заверяется на обороной стороне участником бюджетного процесса, предоставляющим средства из бюджета либо нотариально.

Карточка образцов подписей для открытия соответствующего лицевого счета обособленному подразделению неучастника бюджетного процесса подписывается руководителем и главным бухгалтером (уполномоченными руководителем лицами) обособленного подразделения неучастника бюджетного процесса, заверяется на оборотной стороне подписью руководителя (уполномоченного лица) вышестоящей организации и оттиском ее печати (при наличии) либо нотариально.

Карточка образцов подписей для открытия соответствующего лицевого счета Государственной компании “Российские автомобильные дороги” подписывается руководителем и главным бухгалтером (уполномоченными руководителем лицами) клиента и скрепляется оттиском его печати (при наличии) на подписях указанных лиц на лицевой стороне. Заверения Карточки образцов подписей не требуется.”.

1.34. Пункт 124 изложить в следующей редакции:

“124. Переоформление лицевых счетов для учета операций неучастника бюджетного процесса, открытых неучастникам бюджетного процесса (за исключением индивидуальных предпринимателей и физических лиц – производителей товаров, работ, услуг), производится после внесения соответствующих изменений в Сводный реестр (за исключением изменения структуры номеров лицевых счетов клиента).

Орган Федерального казначейства не позднее следующего рабочего дня со дня получения информации о внесении изменений в Сводный реестр, являющихся основанием для переоформления лицевого счета, информирует неучастника бюджетного процесса о необходимости представить Заявление на переоформление лицевого счета.”.

1.35. Пункт 125 изложить в следующей редакции:

“125. Неучастник бюджетного процесса обязан не позднее пятого рабочего дня со дня получения информации о необходимости переоформления лицевого счета представить в орган Федерального казначейства Заявление на переоформление лицевых счетов.

В случае изменения полного наименования клиента, не вызванного реорганизацией (за исключением реорганизации клиента в форме присоединения к нему другого юридического лица либо выделения из него другого юридического лица без образования нового юридического лица и изменения кодов по ОКПО, ИНН и КПП), клиенту необходимо дополнительно представить Карточку образцов подписей, оформленную и заверенную в соответствии с пунктами 18 и 120 настоящего Порядка.

Для переоформления лицевого счета для учета операций неучастника бюджетного процесса подтверждающие документы в орган Федерального казначейства неучастником бюджетного процесса не представляются.”.

1.36. Пункт 132 изложить в следующей редакции:

“132. При реорганизации (ликвидации) неучастника бюджетного процесса лицевые счета закрываются после внесения соответствующих изменений в Сводный реестр (при его наличии в Сводном реестре).

Орган Федерального казначейства по месту обслуживания закрываемого лицевого счета не позднее пятого рабочего дня после внесения изменений в Сводный реестр, являющихся основанием для закрытия лицевого счета клиента, информирует неучастника бюджетного процесса или ликвидационную комиссию о необходимости представить Заявление на закрытие лицевого счета.

Дополнительно обособленное подразделение неучастника бюджетного процесса вместе с Заявлением на закрытие лицевого счета представляет ходатайство вышестоящей организации о решении закрыть лицевой счет, открытый обособленному подразделению неучастника бюджетного процесса, подписанное руководителем и главным бухгалтером (уполномоченными руководителем лицами) вышестоящей организации.

При реорганизации (ликвидации) неучастника бюджетного процесса в орган Федерального казначейства клиентом вместе с Заявлением на закрытие лицевого счета представляются копия документа о его реорганизации (ликвидации), а также в случае назначения ликвидационной комиссии – копия документа о назначении ликвидационной комиссии с указанием в нем срока действия ликвидационной комиссии и заверенная Карточка образцов подписей с указанием срока полномочий каждого должностного лица, которое временно пользуется правом подписи, оформленная ликвидационной комиссией.

При этом заверения копии документа о реорганизации (ликвидации) неучастника бюджетного процесса и о назначении ликвидационной комиссии не требуется.

По завершении работы ликвидационной комиссии Заявление на закрытие лицевого счета оформляется ликвидационной комиссией.”.

1.37. В пункте 133 слово “организация” в соответствующем падеже заменить словами “неучастник бюджетного процесса” в соответствующем падеже.

1.38. В пункте 135 слова “Акт приемки-передачи показателей лицевого счета, открытого организации, бюджетному (автономному) учреждению” в соответствующем падеже заменить словами “Акт приемки-передачи показателей лицевого счета, открытого неучастнику бюджетного процесса, бюджетному (автономному) учреждению” в соответствующем падеже.

1.39. Абзац первый пункта 137 изложить в следующей редакции:

“137. При наличии на закрываемом лицевом счете для учета операций неучастника бюджетного процесса остатка денежных средств клиент представляет в орган Федерального казначейства по месту обслуживания вместе с Заявлением на закрытие лицевого счета распоряжение о совершении казначейского платежа по назначению в сумме остатка денежных средств.”.

1.40. Пункт 138 изложить в следующей редакции:

“138. При изменении статуса клиента в уникальном номере реестровой записи Сводного реестра на значение, соответствующее статусу “не действующее”, и отсутствии на лицевом счете клиента учтенных показателей и остатка денежных средств закрытие соответствующих лицевых счетов клиента осуществляется органом Федерального казначейства на основании Заявления на закрытие лицевого счета, оформленного уполномоченным руководителем органа Федерального казначейства работником.”.

1.41. В пункте 139 слова “иному юридическому лицу, крестьянскому (фермерскому) хозяйству, индивидуальному предпринимателю” заменить словами “неучастнику бюджетного процесса”.

1.42. Абзацы второй-третий пункта 144 изложить в следующей редакции:

“поступления территориального органа государственного внебюджетного фонда Российской Федерации;

перечисления территориального органа государственного внебюджетного фонда Российской Федерации;”.

1.43. В пункте 160:

1.43.1. Абзац второй изложить в следующей редакции:

“Выписки из лицевых счетов предоставляются не позднее следующего операционного дня после совершения казначейского платежа, подтверждения банком проведения банковской операции (предоставления банковский выписки), либо, при осуществлении выплат на банковские карты “Мир”, банковские карты с товарным знаком “Мир”, эмитированные Банком России, – после получения от операционного и платежного клирингового центра платежной системы “Мир” информации о результатах обработки реестра выплат физическим лицам с приложением документов, служащих основанием для отражения операций на лицевых счетах. При бумажном документообороте на Выписке из лицевого счета и на каждом приложенном к Выписке из лицевого счета документе органом Федерального казначейства ставится отметка об исполнении с указанием даты, должности, фамилии, инициалов и подписи уполномоченного руководителем органа Федерального казначейства работника.”;

1.43.2. В абзаце двадцать втором слова “, организации либо иному юридическому лицу” заменить словами “либо неучастнику бюджетного процесса”.

1.44. Дополнить пунктом 160.1 следующего содержания:

“160.1. Выписка из лицевого счета администратора доходов бюджета и Приложение к Выписке из лицевого счета администратора доходов бюджета формируются в соответствии с пунктом 160 настоящего Порядка.

В соответствии с письменным запросом главного администратора доходов бюджета (администратора доходов бюджета) и при наличии электронного документооборота между органом Федерального казначейства и администратором доходов бюджета Выписка из лицевого счета администратора доходов бюджета и Приложение к Выписке из лицевого счета администратора доходов бюджета направляются администратору доходов бюджета в электронном виде не чаще, чем каждые 30 минут в течение рабочего дня, установленного законодательством Российской Федерации.”.

1.45. В абзаце третьем пункта 162 слова “, организации либо иному юридическому лицу” заменить словами “либо неучастнику бюджетного процесса”.

1.46. Дополнить пунктом 169 следующего содержания:

“169. Реквизиты документов, предусмотренных настоящим Порядком, формируемых в электронной форме, должны соответствовать реквизитам документов по формам, предусмотренным приложениями N 1-72 настоящего Порядка.”.

1.47. Наименование Раздела “Образцы подписей должностных лиц клиента, имеющих право подписи платежных и иных документов при совершении операции по лицевому счету” приложения N 2 изложить в следующей редакции:

“Образцы подписей должностных лиц клиента, имеющих право подписи распоряжений о совершении казначейских платежей и иных документов при совершении операции по лицевому счету”.

1.48. Наименование Раздела “Банковские реквизиты для перечисления средств, поступивших после закрытия лицевого счета” приложения N 5 изложить в следующей редакции:

“Реквизиты для перечисления средств, поступивших после закрытия лицевого счета”.

1.49. Приложения N 46 и 73 признать утратившими силу.

1.50. Наименование приложения N 55 изложить в следующей редакции:

“Акт приемки-передачи показателей лицевого счета, открытого неучастнику бюджетного процесса, бюджетному (автономному) учреждению”.

1.5.1. Приложения N 6, 7, 9, 10, 22, 24, 25, 27, 28, 39, 41, 42, 44, 45, 57, 58, 60, 61 и 71 изложить в редакции согласно приложению к настоящему приказу.

2. Настоящий приказ вступает в силу с 1 января 2021 года.

Руководитель Р.Е.АРТЮХИН

Зачем открывать казначейский счет

В письме Минэкономразвития России № Д28и-2613 от 11.09.2015 указано, для чего нужен счет в Казначействе — для обеспечения исполнения обязательств по соглашению, заключенному в соответствии с положениями Федерального закона о контрактной системе № 44. Если заказчик получает субсидирование из бюджета, то есть является получателем бюджетных средств, то он открывает счет в территориальном органе Федерального Казначейства — ТОФК.

Клиенты территориального отделения ФК — это заказчики и поставщики. Бюджетных (автономных, казенных) заказчиков называют участниками бюджетного процесса. Поставщики фактически не участвуют в бюджетном процессе, но получают из бюджета оплату за поставленные товары, выполненные работы и оказанные услуги. Заказчикам обязательно надо открыть счет в Казначействе, юрлицу, которое исполняет контракт, — не всегда, а только при казначейском сопровождении госконтрактов. Для оформления платежных реквизитов им придется обращаться в ТОФК, готовить заявление и ждать результатов проверки всех сопроводительных документов.

Казначейское сопровождение госконтрактов необходимо для усиления контроля над исполнением и целевым использованием бюджетных средств. Порядок КС в 2022 году описан в постановлении правительства № 2024 от 24.11.2021. А правила открытия казначейских счетов для КС закреплены в приказе Казначейства № 44н от 22.12.2021.

- госконтракты на поставку товаров, работ, услуг, финансируемые из федерального бюджета;

- договоры о предоставлении взносов в уставный капитал, имущество юридических лиц, если они являются источниками его финансирования;

- соглашения на выделение субсидий и бюджетных инвестиций юридическим лицам;

- НПА, устанавливающие порядок предоставления субсидирования ПБС, за исключением тех документов, в которых предусмотрено заключение соглашения о предоставлении субсидии;

- договорные отношения, установленные в процессе исполнения госконтрактов и соглашений организаций.

Участниками бюджетного процесса являются казенные, бюджетные и автономные учреждения. По правилам, открытие счетов казенного учреждения обязательно так же, как и для бюджетных и автономных учреждений. Счет в Казначействе необходим для получения финансирования из бюджета, проведения операций в рамках исполнения бюджетной сметы или плана финансово-хозяйственной деятельности, взаиморасчетов с контрагентами.

Каков порядок открытия счета по приказу 1н

В приказе № 44н от 22.12.2021 разъясняется, что казначейский счет для коммерческой организации — это необязательное условие работы. Но если контракт подлежит казначейскому сопровождению, поставщику без спецсчета не обойтись.

Порядок открытия по приказу № 44н не особо отличается от алгоритма из приказа № 15н.

Основное отличие в том, что документы, необходимые для резервирования, открытия и закрытия счетов, формируются через ГИИС Электронный бюджет и Единую информационную систему, если сопровождают госконтракт.

Еще одно отличие — в названии: при КС открывают казначейские, а не лицевые счета. Казначеи открывают для юридических лиц и индивидуальных предпринимателей, не участвующих в бюджетном процессе, реквизиты с кодом 71. Вот как открыть казначейский счет:

- Готовим документ-основание: соглашение о получении целевых средств, нормативный акт о предоставлении субсидии, государственный контракт. Специалистам ФК нужен любой официальный регистр, подтверждающий правомочие юрлица на казначейское сопровождение.

- Заполняем заявление на резервирование или открытие ЛС (форма по КФД 0531368). Помимо заявления, казначеям понадобятся карточка образцов подписей, документ-основание или выписка из него и иная документация по требованию.

- Просим заказчика зарезервировать ЛС и оформить перечень юридических лиц для резервирования лицевых счетов в ТОФК (форма по КВД 0531369).

- Подаем документы в территориальное отделение ФК и ждем результаты проверки. Специалисты изучают документы и принимают решение в течение одного рабочего дня. Если пакет регистрационной документации сформирован и направлен через государственные информационные системы, проверка осуществляется автоматически.

- После успешной проверки получаем реквизиты и начинаем пользоваться открытым счетом.

Если в регистрационных бланках выявлены ошибки, специалисты ФК возвращают пакет в течение двух рабочих дней.

Успешно зарегистрированные платежные реквизиты действительны уже на следующий рабочий день после окончания проверки.

Особенности для гособоронзаказа

А вот как открыть счет в Казначействе юридическому лицу для расчетов по ГОЗ (275-ФЗ от 29.12.2012):

- Заполнить регистрационное заявление и карточку образцов подписей.

- Дождаться результатов проверки и получить новые платежные реквизиты.

Как открыть лицевой счет

Порядок открытия и ведения ЛС в ТОФК регулируется приказом Казначейства № 15н от 01.04.2020. Бюджетники обязаны регистрировать лицевые счета в ТОФК для работы, а поставщики открывают счет в Казначействе для обеспечения исполнения контракта денежным переводом вместо банковской гарантии.

Инструкция по открытию счета:

- Собрать необходимый пакет документов (как бюджетникам, так и другим юридическим лицам). С перечнем требуемой документации ознакомьтесь на официальном сайте ФК.

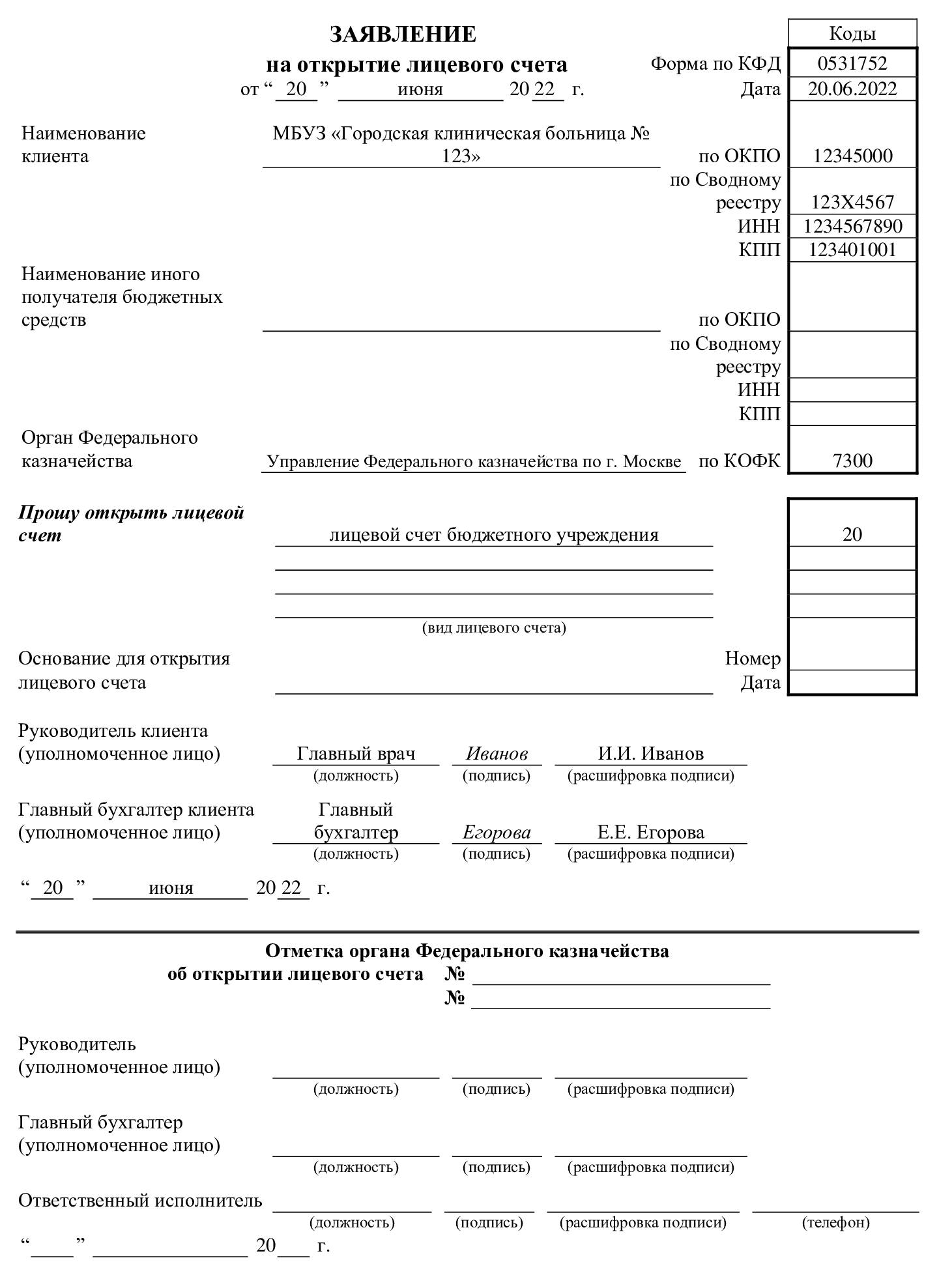

- Подготовить заявление по форме 0531752 — в одном экземпляре.

- Заполнить и нотариально заверить карточку образцов подписей по форме 0531753 — в одном экземпляре.

- Сделать копию контракта, на основании которого возникла необходимость открывать ЛС.

- Подготовить заверенную копию справки о внесении компании в ЕГРЮЛ.

- Подготовить заверенную копию устава организации. Для бюджетного учреждения понадобится заверенное у нотариуса либо у ГРБС «Положение о БУ» (или устав).

- Запросить справку в ИФНС о том, что организация является налогоплательщиком, и приложить копию свидетельства о постановке на учет в налоговой.

- Оформить справку в ФСС о том, что учреждение является плательщиком социальных страховых взносов.

- Предоставить документацию в ТОФК. Федеральное Казначейство рассматривает предоставленные бумаги и в течение пяти рабочих дней уведомляет организацию о принятом решении.

Если поданные документы не пройдут проверку специалистов Казначейства, заявитель получит пакет обратно, а вместе с документами — протокол с подробным описанием причины возврата. При отсутствии существенных ошибок Казначейство откроет ЛС на следующий день после окончания проверки. Сообщать в налоговую службу нет необходимости — специалисты Казначейства сделают это за вас.