- Аудит: важный процесс в учете и анализе

- Введение

- Критерии аудита

- Критерии достоверности

- Критерии полноты

- Критерии существенности

- Критерии сопоставимости

- Критерии законности

- Критерии надежности системы внутреннего контроля

- Критерии эффективности аудита

- Полнота аудиторской проверки

- Адекватность аудиторских доказательств

- Соответствие аудиторских процедур стандартам

- Своевременность аудиторской проверки

- Четкость и понятность аудиторского отчета

- Критерии качества аудита

- Компетентность аудитора

- Столы и списки

- Подзаголовок

- Этичность аудита

- Планирование и организация аудита

- Доказательственная база

- Интегритет

- Профессиональная компетентность

- Честность и целостность

- Профессиональная компетентность

- Сравнительная таблица по теме “Критерии аудита”

- Заключение

- Обязательная аудиторская проверка и инициативная

- Что такое обязательная аудиторская проверка?

- Случаи обязательного аудита

- Стоимостной критерий

- Обязательная аудиторская проверка для ООО

- Обязательна ли аудиторская проверка для акционерных обществ?

- Этапы обязательной аудиторской проверки

- Сроки предоставления заключения при обязательной аудиторской проверке

- Штрафные санкции за несоблюдение правил проведения обязательной аудиторской проверки

- Когда нужно начинать процедуру обязательной аудиторской проверки?

- Преимущества обязательных аудиторских проверок

- Что такое аудит (аудиторская проверка)

- Когда и зачем проводят аудит организации

- Виды, методы, стандарты, цели и задачи аудита

- Методы аудита (аудиторской проверки)

- Стандарты аудита (аудиторской проверки)

- Цели и задачи аудита (аудиторской проверки)

- Как проводится аудиторская проверка

- Шесть важных критериев

- Остались вопросы? Спросите у нас!

- Сроки проведения аудита

Аудит: важный процесс в учете и анализе

Введение

Аудит – это процесс независимой оценки финансовой, операционной и управленческой деятельности организации с целью выявления ошибок, рисков и неправильных действий, а также предоставления рекомендаций для их устранения и повышения эффективности работы.

Аудит является важной составляющей бухгалтерского учета и финансового анализа. Он представляет собой систематическую проверку и оценку финансовой отчетности, финансовых операций и внутренних контрольных процедур организации. Целью аудита является обеспечение достоверности и надежности финансовой информации, а также выявление и предотвращение возможных ошибок, мошенничества и нарушений законодательства.

Критерии аудита

Критерии аудита – это набор параметров и стандартов, которые используются для оценки качества проведения аудиторской проверки. Они помогают аудитору определить, насколько эффективно и надежно была выполнена работа по аудиту.

Критерии достоверности

Критерии достоверности оценивают, насколько точно и объективно была представлена информация в финансовой отчетности. Аудитор проверяет, соответствуют ли данные в отчетности действительности и были ли они правильно классифицированы и измерены.

Критерии полноты

Критерии полноты определяют, насколько полно и подробно была представлена информация в финансовой отчетности. Аудитор проверяет, что все существенные факты и события были учтены и отражены в отчетности, а также что не было умышленного упущения или скрытия информации.

Критерии существенности

Критерии существенности определяют, какие ошибки или неточности в финансовой отчетности могут иметь существенное влияние на принятие экономических решений. Аудитор оценивает, насколько значимы эти ошибки и проводит анализ их влияния на финансовое положение и результаты деятельности организации.

Критерии сопоставимости

Критерии сопоставимости определяют, насколько сравнимы данные в финансовой отчетности с предыдущими периодами или с данными других организаций. Аудитор проверяет, что были использованы одинаковые методы и принципы учета, чтобы обеспечить сопоставимость информации и возможность анализа ее изменений во времени или в сравнении с другими компаниями.

Критерии законности

Критерии законности определяют, насколько финансовая отчетность соответствует требованиям законодательства и нормативных актов. Аудитор проверяет, что отчетность была составлена в соответствии с применимыми правилами и нормами, чтобы обеспечить ее законность и правильность.

Критерии надежности системы внутреннего контроля

Критерии надежности системы внутреннего контроля определяют, насколько эффективно и надежно функционирует система внутреннего контроля в организации. Аудитор оценивает, насколько система контроля обеспечивает достоверность и защиту активов, а также предотвращает и выявляет мошенничество и ошибки.

Критерии эффективности аудита

Критерии эффективности аудита определяют, насколько успешно аудитор выполняет свои задачи и достигает поставленных целей. Они помогают оценить качество и результативность проведенной аудиторской проверки. Вот некоторые из основных критериев эффективности аудита:

Полнота аудиторской проверки

Аудитор должен провести все необходимые процедуры и проверки, чтобы получить достаточное количество аудиторских доказательств. Полнота аудиторской проверки означает, что аудитор рассмотрел все существенные аспекты и транзакции, связанные с финансовой отчетностью, и провел все необходимые анализы и проверки.

Адекватность аудиторских доказательств

Аудитор должен собрать достаточное количество и качество аудиторских доказательств, чтобы подтвердить или опровергнуть информацию, содержащуюся в финансовой отчетности. Адекватность аудиторских доказательств означает, что они являются достаточными, надежными и соответствующими для подтверждения или опровержения утверждений, сделанных в финансовой отчетности.

Соответствие аудиторских процедур стандартам

Аудитор должен выполнять свою работу в соответствии с принятой профессиональной этикой и стандартами аудита. Соответствие аудиторских процедур стандартам означает, что аудитор следует установленным правилам и процедурам, чтобы обеспечить надлежащее качество и независимость своей работы.

Своевременность аудиторской проверки

Аудитор должен завершить свою работу в установленные сроки. Своевременность аудиторской проверки означает, что аудитор выполнил все необходимые процедуры и представил свое заключение в срок, установленный заказчиком аудиторской проверки.

Четкость и понятность аудиторского отчета

Аудитор должен представить свои результаты и заключения в понятной и доступной форме. Четкость и понятность аудиторского отчета означает, что он содержит все необходимые сведения, ясно и логично структурирован, и может быть понятен широкому кругу пользователей.

Все эти критерии помогают оценить эффективность проведенной аудиторской проверки и дать свое заключение о качестве финансовой отчетности и системы внутреннего контроля.

Критерии качества аудита

Аудитор должен быть независимым от проверяемой организации и ее руководства. Это означает, что аудитор не должен иметь никаких финансовых, личных или профессиональных интересов, которые могут повлиять на его объективность и непредвзятость при проведении аудита.

Компетентность аудитора

Аудитор должен обладать достаточными знаниями, навыками и опытом для выполнения своих обязанностей. Он должен быть хорошо знаком с принципами бухгалтерского учета, аудиторскими стандартами и законодательством, регулирующим аудиторскую деятельность. Кроме того, аудитор должен постоянно совершенствовать свои знания и навыки, чтобы быть в курсе последних изменений и требований в области аудита.

Столы и списки

| Criteria | Description |

|---|---|

| Независимость от клиента | аудитор не должен иметь никаких финансовых, личных или профессиональных связей с клиентом |

| Независимость от руководства клиента | аудитор не должен иметь личных или профессиональных связей с руководством клиента |

| Независимость от заинтересованных сторон | аудитор не должен иметь финансовых или личных связей с заинтересованными сторонами |

| Независимость от аудиторской фирмы | аудитор не должен иметь финансовых или личных связей с аудиторской фирмой |

| Независимость от внешних влияний | аудитор должен быть свободен от любых внешних влияний или интересов, которые могут повлиять на его работу |

Подзаголовок

Этичность аудита

Аудитор должен соблюдать высокие этические стандарты в своей работе. Он должен быть честным, объективным и добросовестным, не допускать конфликта интересов и не разглашать конфиденциальную информацию, полученную в процессе аудита.

Планирование и организация аудита

Аудитор должен правильно спланировать и организовать свою работу, чтобы обеспечить эффективное и качественное проведение аудиторской проверки. Это включает определение целей и объема аудита, разработку аудиторского плана, распределение ресурсов и установление контрольных точек для отслеживания прогресса работы.

Доказательственная база

Аудитор должен иметь достаточное количество и качество доказательств, чтобы подтвердить или опровергнуть информацию, содержащуюся в финансовой отчетности. Доказательства могут быть получены из различных источников, таких как документы, записи, свидетельства, внутренние и внешние источники информации. Аудитор должен оценить достоверность и достаточность доказательств, чтобы сделать обоснованные выводы и заключения.

Аудитор должен защищать конфиденциальность информации, полученной в процессе аудита, и не разглашать ее без согласия клиента. Он должен соблюдать законы и нормы, регулирующие обработку и передачу конфиденциальных данных, чтобы защитить интересы своих заказчиков.

Интегритет

Аудитор должен быть честным и надежным в своей работе. Он не должен участвовать в мошенничестве, коррупции или других недобросовестных практиках, которые могут подорвать его профессиональную репутацию и вызвать ущерб доверию к результатам аудита. Аудитор должен предоставлять правдивую и точную информацию, основанную на документальных данных и достоверных фактах.

Профессиональная компетентность

Аудитор должен проявлять профессиональную компетентность и заботиться о качестве своей работы. Он должен иметь необходимые знания, навыки и опыт работы для выполнения аудита в соответствии с требованиями стандартов и нормативных актов. Аудитор должен также обладать аналитическим мышлением, критическим мышлением и способностью принимать обоснованные решения на основе своего профессионального опыта.

Соблюдение этих критериев этичности является необходимым условием для обеспечения надежности, объективности и качества результатов аудита. Важно, чтобы аудиторы следовали высоким стандартам этики и профессионализма, чтобы обеспечить доверие к результатам своей работы.

Как видно из вышеизложенного, аудитор должен быть компетентным, этичным и независимым профессионалом, который обеспечивает качество и достоверность результатов аудита. Соблюдение этих принципов и критериев является важной составляющей профессионализма и надежности аудиторской проверки.

Аудитор должен обеспечивать конфиденциальность информации, полученной в процессе аудита. Он не должен разглашать конфиденциальные данные клиента третьим лицам без согласия клиента, за исключением случаев, предусмотренных законодательством или профессиональными стандартами. Аудитор должен обеспечивать безопасность и защиту конфиденциальной информации, чтобы предотвратить ее несанкционированный доступ или использование.

Честность и целостность

Аудитор должен быть честным и целостным в своих действиях и решениях. Он не должен участвовать в мошенничестве, подкупе или других незаконных действиях. Аудитор должен предоставлять точную и достоверную информацию, основанную на объективных данных и анализе. Он должен соблюдать профессиональные стандарты и этические нормы, чтобы поддерживать доверие и уважение к профессии аудитора.

Профессиональная компетентность

Аудитор должен обладать высоким уровнем профессиональной компетентности и знаний, чтобы выполнять свою работу с высоким качеством. Он должен постоянно совершенствовать свои навыки и знания, чтобы быть в курсе последних изменений в области аудита. Аудитор должен также соблюдать профессиональные стандарты и правила поведения, установленные профессиональными организациями.

Соблюдение этих критериев этичности является неотъемлемой частью аудиторской деятельности и способствует поддержанию доверия к профессии аудитора.

Сравнительная таблица по теме “Критерии аудита”

Цель аудита Определение целей и задач проведения аудита – Обеспечение достоверности и надежности финансовой отчетности– Выявление и предотвращение мошенничества и ошибок– Повышение эффективности и эффективности работы организации

Критерии аудита Стандарты и правила, по которым проводится аудит – Независимость аудитора– Компетентность аудитора– Этичность аудита

Критерии эффективности аудита Оценка результативности проведенного аудита – Выявление существенных ошибок и несоответствий– Рекомендации по улучшению системы управления и контроля– Своевременность и полнота предоставления отчетности

Критерии качества аудита Оценка качества проведенного аудита – Соответствие проведенного аудита стандартам и нормам– Компетентность и опытность аудитора– Наличие адекватных доказательств и анализа

Критерии независимости аудитора Оценка степени независимости аудитора от проверяемой организации – Отсутствие конфликта интересов– Наличие независимой оценки и подтверждения– Соблюдение этических норм и принципов

Критерии компетентности аудитора Оценка профессиональных навыков и знаний аудитора – Наличие соответствующего образования и сертификации– Опыт работы в аудиторской сфере– Постоянное обновление знаний и навыков

Критерии этичности аудита Оценка соблюдения этических принципов аудитором – Конфиденциальность и сохранение информации– Беспристрастность и объективность в оценке– Соблюдение профессиональных и этических стандартов

Заключение

Аудит – это процесс независимой оценки финансовой отчетности организации с целью выявления и оценки рисков, а также обеспечения достоверности и надежности информации. Целью аудита является предоставление стейкхолдерам достоверной информации о финансовом положении и результативности организации. Для успешного проведения аудита необходимо соблюдение критериев эффективности, качества, независимости, компетентности и этичности. Аудитор должен быть независимым, компетентным и соблюдать этические принципы, чтобы обеспечить надежность и объективность результатов аудита.

Нашли ошибку? Выделите текст и нажмите CRTL + Enter

Копирайтер, коммерческий автор, писатель, сценарист и автор-универсал в широком смысле.

Отрасль аудиторских услуг с каждым годом совершенствуется. Ужесточаются требования к участникам рынка, специалистам, их квалификации. Утверждаются и вступают в силу нововведения и в отношении аудируемых лиц. В частности, в наступившем году претерпела изменения и обязательная аудиторская проверка.

Обязательная аудиторская проверка и инициативная

Под общим понятием «аудит» подразумевается комплексная оценка компании с точки зрения эффективности, правомерности и правильности осуществления ее хозяйственной деятельности. Предметом аудита, как правило, выступает бухгалтерская и финансовая отчетности субъекта.

Инициативный аудит – это выборочная или полная проверка отчетности предприятия по желанию собственника или иных заинтересованных в этом лиц (акционеров, учредителей и т.д.). Такие проверки могут быть единовременными и непрерывными, например, когда оценка деятельности осуществляется сначала в первом полугодии или квартале, а потом – в последнем.

Основным регламентом, в котором освещены основные правила и положения, является Федеральный закон №307-ФЗ «Об аудиторской деятельности» от 30.12.2008 г. Надо сказать, он не статичен, поскольку постоянно дополняется поправками и нововведениями. Помимо Федерального закона, аудиторские компании и индивидуальные аудиторы должны также строго соблюдать федеральные и международные стандарты аудита.

Что такое обязательная аудиторская проверка?

Согласно статье 5 Федерального закона №307-ФЗ обязательный аудит – это законодательно закрепленное государством требование к компаниям, деятельность которых затрагивает интересы большого количества людей или имеющих высокую доходность (более 800 млн рублей). То есть, ежегодная аудиторская проверка обязательна только для предприятий, попадающих под утвержденные критерии аудита.

Случаи обязательного аудита

Статьей 5 действующего Федерального закона установлено, что проведение обязательной аудиторской проверки обязательно для следующих компаний:

Стоимостной критерий

В 2023 году обязательной аудиторской проверке подлежат все представители российского бизнеса любой организационно-правовой формы при условии наличия у них высоких доходов за прошлый отчетный период. Государство требует: если доход компаний составляет более 800 миллионов рублей или стоимость активов оценивается в более чем 400 миллионов рублей, они автоматически становятся субъектами обязательной аудиторской проверки.

Важно! Полный перечень компаний по видам деятельности или организационно-правовым формам представлен на официальном сайте Министерства финансов Российской Федерации. Ведомство ежегодно публикует соответствующее письмо в первых числах января.

Обязательная аудиторская проверка для ООО

Общества с ограниченной ответственностью, как и остальные предприятия любых организационно-правовых форм, могут обойтись инициативным аудитом при условии отсутствия высоких доходов, предельные размеры которых были указаны ранее. Это возможно, если ООО не занимается определенными видами деятельности, описанными в ст. 5 Федерального закона «Об аудиторской деятельности».

Также в 2023 году обязательная аудиторская проверка не будет проводиться в обществе, если оно было зарегистрировано во второй половине прошедшего отчетного периода.

Обязательна ли аудиторская проверка для акционерных обществ?

Еще в 2022 году это требование касалось всех акционерных обществ. С 1 января 2023 года было введено новое правило: обязательной аудиторской проверке подлежат акционерные общества только открытого типа. Непубличные АО, не попадающие под стоимостной критерии и иные случаи, смогут обойтись только инициативным аудитом. Это нововведение поможет предприятиям малого бизнеса существенно сократить расходы на организации обязательного аудита и перенаправить освободившиеся денежные потоки на развитие или расширение собственного бизнеса.

Запомните!!! Открытые акционерные общества подлежат обязательной аудиторской проверке согласно Федеральному закону «Об аудиторской деятельности» при любых обстоятельствах! А если непубличное АО не попадает под обязательные случаи аудиторской проверки, инициировать добровольный вариант можно только при одобрении соответствующего решения акционерами, чей суммарный объем акций в общем пакете превышает 10%.

Этапы обязательной аудиторской проверки

Если проведение аудиторской проверки обязательно, к ее организации необходимо подойти со всей серьезностью. Конечно, все начинается с выбора аудиторской компании.

Внимание! С 2023 года индивидуальные аудиторы лишены возможности предоставлять услуги обязательной аудиторской проверки. Теперь это право законодательно закреплено за организациями, которые располагают как минимум тремя аудиторами на постоянном месте работы, а также имеющие действующее членство в Ассоциации «Содружество». Отметим, что проводить обязательный аудит в общественно значимых организациях и ОЗО на финансовом рынке могут компании с большим числом штатных специалистов. Каждый конкретный случай можно узнать в специальном письме Министерства финансов РФ. Оно опубликовано на официальном сайте ведомства в разделе «Аудит».

До заключения договора на оказание услуг обязательной аудиторской проверки с выбранной организацией необходимо подготовить и проверить свой документооборот. Согласно установленным требованиям, на предприятии должна храниться вся первичная документация с подписями должностных лиц, а также бухгалтерские и налоговые регистры, отчетность и т.д.

Весь процесс обязательной аудиторской проверки проходит в три этапа:

К слову, аудиторское заключение может быть трех видов – модифицированное, немодифицированное и отказ от выражения мнения. Первое понятие означает, что аудиторы нашли так называемые модификации – это оговорки, недочеты и нарушения. Немодифицированным является заключение об отсутствии огрех в ведении бухгалтерии на предприятии. Отказ от выражения мнения свидетельствует о том, что по каким-то причинам лица, проводившие обязательную аудиторскую проверку, не смогли найти доказательств. Как показывает практика, основанием часто служат препятствия в проведении процедуры, например, запрет на въезд на определенные объекты, отказ от инвентаризации, непредоставление важной документации.

Сроки предоставления заключения при обязательной аудиторской проверке

Как правило, многие представители российского бизнеса стремятся сдать документ вместе с ежегодной бухгалтерской отчетностью, то есть до 31 марта. Однако, если проверка запланирована на второе полугодие, закон разрешает передавать аудиторское заключение до 31 декабря текущего года включительно. По сути, у документа должно быть два адресата: Федеральная налоговая служба и Федресурс, на котором в последствие и будет опубликована вся важная информация об оценке хозяйственной деятельности каждой конкретной компании. Более детальные ответы на все интересующие вопросы можно получить в п. 4 части 1 ст.5 Федерального закона №307-ФЗ «Об аудиторской деятельности».

Важно! Налоговая инспекция увидит в действиях аудируемого лица признаки нарушения, если аудиторское заключение будет отправлено должностными лицами в срок, превышающий 10 дней с момента подписания документа представителями аудиторской компании и руководителем проверяемого объекта.

Штрафные санкции за несоблюдение правил проведения обязательной аудиторской проверки

Отказ от предоставления аудиторского заключения является грубейшим нарушением действующего законодательства. Поэтому ответственность за это понесут как руководители организации, так и виновные должностные лица.

Например, ст. 15.11 КоАП РФ определяет наказание должностных лиц. Для них предусмотрен штраф в размере до 10 тысяч рублей. Если ситуация повторилась – до 20 тысяч рублей или запрет на осуществление соответствующей деятельности на срок до 2 лет.

Несоблюдение требований закона влечет наказание и со стороны налоговых органов. Согласно ст. 19.7 КоАП РФ, руководителя фирмы ждет штраф в размере до 500 рублей, а юридическое лицо – до 5 тысяч рублей.

Когда нужно начинать процедуру обязательной аудиторской проверки?

В случаях, когда органы государственной власти требуют от руководства компании раскрытия информации, первый этап обязательного аудита должен начаться в срок не позднее 120 дней с момента окончания прошлого отчетного периода. Если речь идет о непубличных акционерных обществах – обязательная аудиторская проверка проводится до даты запланированного годового собрания акционеров.

Эксперты утверждают: получить аудиторское заключение желательно в первом полугодии. Качественное выполнение работы аудитов может стать причиной для пересмотра некоторых управленческих решений, их корректировки и разработки программ, которые способны эффективно устранить выявленные нарушения.

Преимущества обязательных аудиторских проверок

К сожалению, практика последних лет указывает на наличие у большого количества российских компаний формального подхода к процедуре. Эксперты рекомендуют подходить к требованию ежегодной оценки бухгалтерской отчетности как эффективному и мощному инструменту ведения бизнеса. Только комплексный и системный подход позволит увидеть реальную картину происходящих внутри компании процессов и научиться оперативно реагировать на любые негативные изменения.

При поэтапном непрерывном проведении процедуры обязательного аудита в течение всего года выгода для компании будет максимальной. В тот момент, когда необходимо будет сдавать ежегодную бухгалтерскую отчетность, предприятие сможет принять меры для устранения текущих нарушений. К тому же, данный подход избавит от выездных проверок специалистов из налоговой инспекции и, как итог, от ненужных штрафных санкций. С другой стороны, рекомендуемая методика в значительной степени облегчит труд и без того всегда загруженных бухгалтеров. Сотрудники будут спокойно готовиться к сдаче ежегодной отчетности, не отвлекаясь на аудиторов.

Обязательные аудиторские проверки при отсутствии формального подхода могут стать крепкой опорой для современного бизнеса, тем более сейчас, когда отрасль претерпевает колоссальные изменения. Нововведения, безусловно, существенно повысят качество аудиторских услуг. А при наличии объективной оценки незаинтересованного проверяющего руководитель компании сможет найти более гибкую линию управленческого поведения для наращивания финансовых мощностей собственного бизнеса.

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

В статье рассмотрим:

Что такое аудит (аудиторская проверка)

Аудит – это систематическое и независимое исследование финансовой, операционной и управленческой деятельности организации проводимое с целью установления достоверности ее финансовой отчетности, эффективности использования ресурсов, соответствия соблюдаемых процедур и политик, а также выявления потенциальных рисков и проблем. Аудит проводится специалистами – аудиторами, которые используют стандарты и методы проверки, чтобы дать объективное мнение о состоянии организации и ее соответствии установленным требованиям. Результаты аудита могут быть использованы руководством организации для принятия решений, а также предоставлены заинтересованным сторонам, таким как инвесторы или кредиторы.

Простыми словами, аудит (аудиторская проверка) служит для оценки и проверки финансовой, операционной и управленческой деятельности компании и ее соответствия установленным стандартам и законодательству. Он имеет несколько целей:1. Обеспечение достоверности и надежности финансовой отчетности: аудит проводится для проверки правильности и достоверности представленной финансовой информации. Это позволяет сторонним заинтересованным лицам (инвесторам, кредиторам, партнерам и др.) доверять представленным отчетам.2. Выявление и предотвращение мошенничества и ошибок: аудит помогает выявить фальсификации, мошеннические схемы, недостатки в системе внутреннего контроля, а также ошибки и злоупотребления.3. Оценка эффективности и эффективности деятельности: аудит помогает оценить эффективность использования ресурсов, производительность, соответствие установленным целям и показателям организации, а также эффективность управления.4. Предоставление рекомендаций по улучшению: аудиторы, основываясь на своих наблюдениях и анализе, могут предоставить организации рекомендации по усовершенствованию бизнес-процессов, улучшению контроля и сокращению издержек.5. Соответствие законодательству и стандартам: аудит помогает убедиться, что организация соответствует требованиям законодательства и установленным стандартам, таким как РСБУ, МСФО и другие.В целом, аудит организации необходим для обеспечения прозрачности, достоверности и эффективности ее деятельности, защиты интересов сторонних заинтересованных лиц, а также для обеспечения внутреннего контроля и улучшения управления.

Когда и зачем проводят аудит организации

Аудит организации проводится для проверки достоверности и надежности финансовой информации, а также для оценки соответствия деятельности организации законодательным и регуляторным требованиям. Он может быть проведен в следующих случаях:1. Законодательное требование: В некоторых странах аудит организаций является обязательным по закону. Компании, которые обязаны представлять отчетность, должны сопровождать ее независимым аудитором.2. Финансовый анализ: Аудит помогает оценить финансовое состояние организации, выявить ее сильные и слабые стороны и определить возможные риски.3. Инвестиции и кредитное финансирование: Потенциальные инвесторы и кредиторы могут требовать проведения аудита для подтверждения финансовой надежности и прозрачности организации перед принятием решения о вложении средств или предоставлении кредита.4. Мероприятия слияния и поглощения: Аудит помогает оценить финансовую управляемость и эффективность операций организации в случае слияния или поглощения.5. Внутренний контроль: Аудит также может быть проведен для оценки эффективности систем внутреннего контроля организации и выявления потенциальных нарушений и мошенничества.

Как правило, аудит проводится один раз в год в конце финансового года организации. Однако некоторые организации могут проводить аудиты более часто или в специфических ситуациях, таких как изменение владения, финансовые проблемы или судебные разбирательства.

Виды, методы, стандарты, цели и задачи аудита

В зависимости от целей выполнения и объекта аудита, можно выделить следующие

(аудиторских проверок) организации:Обязательный аудит: проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности организаций, попадающих под критерии обязательного аудита.

Критерием обязательного аудита являются:

В случае, когда организация не попадает под данные критерии, аудит является добровольным и может проводиться по желанию руководства организации или по запросу акционеров.

Финансовый аудит: проводится для проверки достоверности и надежности финансовой отчетности организации.Операционный аудит: включает в себя проверку эффективности и эффективности операционных процессов и систем внутреннего контроля.Информационный аудит: направлен на проверку системы управления информацией и защиты данных в организации.Кадровый аудит: проводится для проверки соответствия кадровой политики организации требованиям законодательства и оптимизации управления персоналом.Риск-ориентированный аудит: основан на идентификации и оценке рисков, связанных с деятельностью организации, и проверке эффективности систем управления рисками.Социальный аудит: проводится для оценки социальной ответственности организации, ее воздействия на окружающую среду, обеспечения безопасности и условий работы.Внутренний аудит: выполняется независимыми аудиторами, назначенными организацией, для проверки эффективности системы управления и контроля внутри самой организации.Внешний аудит: выполняется внешней аудиторской фирмой или независимыми аудиторами для проверки финансовой отчетности и консультаций по улучшению процессов.Субсидиарный аудит: проводится для проверки использования и эффективности государственных субсидий или кредитов, предоставляемых организации.Аудит соответствия: проводится для проверки соответствия организации требованиям стандартов качества, безопасности, экологическим нормам и другим внешним стандартам.

Методы аудита (аудиторской проверки)

Методы аудита — это способы и подходы, используемые аудиторами при выполнении аудиторской работы. Они помогают аудиторам оценить достоверность и полноту информации, а также правильность ее представления в отчетах о финансовой отчетности или других аудиторских отчетах.

Методы аудита (аудиторской проверки) включают:1. Анализ: аудитор анализирует данные и информацию, сравнивает фактические результаты с ожидаемыми, выявляет аномалии и расхождения.2. Тестирование: аудитор проводит проверку фактических документов, записей и операций, чтобы проверить их соответствие установленным процедурам и правилам.3. Наблюдение: аудитор наблюдает за процессами и операциями в организации, чтобы оценить эффективность и соответствие правилам и процедурам контроля.4. Запрос информации: аудитор запрашивает дополнительную информацию от руководства и сотрудников организации, чтобы подтвердить или опровергнуть данные, предоставленные в финансовой отчетности или других документах.5. Использование экспертов: в некоторых случаях, аудиторы могут прибегать к помощи специалистов или экспертов в определенных областях (например, оценка недвижимости, технические аспекты производства), чтобы получить дополнительные знания и мнения.6. Проверка согласия с законодательством: аудитор проверяет, соответствуют ли действия и операции организации требованиям законодательства и нормативных актов.7. Анализ рисков: аудитор определяет потенциальные риски и несоответствия, которые могут повлиять на достоверность и полноту информации, и разрабатывает стратегии для их минимизации.

Стандарты аудита (аудиторской проверки)

Стандарты аудита – это набор правил и принципов, которым должны следовать аудиторы при выполнении своих профессиональных обязанностей. Они устанавливают общепринятые принципы и процедуры, обеспечивающие достоверность и объективность результатов аудиторской работы. Стандарты аудита имеют международное значение и разрабатываются, и поддерживаются Международной федерацией бухгалтеров (International Federation of Accountants, IFAC) и Международным комитетом аудиторских стандартов (International Auditing and Assurance Standards Board, IAASB).

Основные стандарты аудита (аудиторской проверки) включают в себя:

Стандарты аудита помогают обеспечивать единообразие в аудиторской практике и повышают доверие к результатам аудиторских проверок. Они также помогают аудиторам соблюдать высокие профессиональные стандарты и этические принципы при выполнении своей работы.

Цели и задачи аудита (аудиторской проверки)

Цели и задачи аудита (аудиторской проверки) могут варьироваться в зависимости от вида аудита (финансовый, операционный, налоговый и т.д.), контекста и организации, но в общем могут быть определены следующие:

1. Подтверждение достоверности и точности информации: Главная задача аудита заключается в проверке финансовых отчетов организации для установления их достоверности и точности. Аудиторы анализируют финансовую информацию и проводят проверки, чтобы убедиться в соблюдении принципов бухгалтерского учета и соответствии законодательству и регуляторным требованиям.2. Оценка системы внутреннего контроля: Аудиторы оценивают систему внутреннего контроля организации, чтобы определить, насколько она эффективна в предотвращении и выявлении мошенничества, ошибок и неправильных действий, а также в обеспечении достоверности и сохранности активов.3. Предоставление рекомендаций по улучшению: Одной из задач аудитора является предоставление рекомендаций по улучшению внутренних процессов и контроля. Аудиторы анализируют обнаруженные слабые места в системе и предлагают рекомендации по их исправлению, что помогает организации снизить риски и повысить эффективность работы.4. Поддержка доверия к финансовой информации: Аудиторы способствуют поддержанию доверия к финансовой информации, которая предоставляется организацией. Сертификация отчетности аудитора может быть использована в качестве доказательства для инвесторов, кредиторов и других заинтересованных сторон, что финансовые отчеты были проверены независимым и профессиональным аудитором.5. Выявление и предотвращение мошенничества: В ходе аудита аудиторы обращают внимание на возможные случаи мошенничества или неправильного поведения. Они проводят анализ и проверку, чтобы выявить подозрительные операции или несоответствия стандартным процедурам, что помогает организации предотвратить мошеннические действия.

Однако стоит отметить, что конкретные цели и задачи аудита (аудиторской проверки) зависят от контекста и требований организации и могут быть дополнены или изменены в соответствии с требованиями Заказчика.

Как проводится аудиторская проверка

Аудиторская проверка проводится в несколько этапов:

Этап 1. Планирование: аудитор определяет цели и область проверки, составляет план работ и определяет необходимые ресурсы.Этап 2. Сбор информации: аудитор анализирует финансовые отчеты, документацию, внутренние процедуры и контрольные механизмы организации, а также проводит интервью с сотрудниками.Этап 3. Анализ и оценка: аудитор анализирует собранную информацию и оценивает соответствие финансовых отчетов и документов требованиям и стандартам, а также определяет проблемные места и риски.Этап 4. Тестирование: аудитор проводит проверку выборочных операций и транзакций, чтобы проверить достоверность и точность финансовой информации.Этап 5. Подготовка отчета: аудитор подводит итоги проведенной проверки и готовит аудиторский отчет, в котором указывает на обнаруженные ошибки и недостатки, а также рекомендации по их устранению.Этап 6. Представление отчета: аудитор представляет свой отчет заказчику аудиторской проверки и обсуждает результаты с управленческими органами организации.

Шесть важных критериев

Выбор аудитора следует осуществлять с учетом ряда факторов, которые помогут определить его профессионализм и компетентность. Ниже представлены шесть важных критериев, которые следует учесть при выборе аудитора:

1. Лицензия и сертификация: Обязательно проверьте, обладает ли аудитор необходимыми лицензиями и сертификатами, подтверждающими его компетентность и соответствие требованиям профессии. Рекомендуется выбирать аудитора, обладающего сертификатом профессионального аудитора (СПА), так как это подтверждает высокий уровень знаний и опыта.2. Опыт и репутация: Постарайтесь узнать об опыте и репутации аудитора, изучив его портфолио, рекомендации клиентов и отзывы. Имейте в виду, что опыт в специфических областях бизнеса или отраслях может иметь большое значение для выполнения успешной аудиторской работы.3. Размер и ресурсы фирмы: Оцените размер аудиторской фирмы и доступные ресурсы. Более крупные фирмы, как правило, имеют больше опыта и специалистов, что может быть полезно при выполнении сложных задач.4. Понимание вашего бизнеса: При выборе аудитора обратите внимание на его способность понять особенности и требования вашего бизнеса. Чем лучше аудитор ознакомлен с вашей отраслью и видом деятельности, тем более эффективно и качественно он сможет выполнить аудиторскую работу.5. Стоимость услуг: Определите свой бюджет и сравните стоимость услуг аудиторов. Однако помните, что при выборе аудитора стоимость услуг не является главным критерием. Качество и компетентность должны иметь больший приоритет.6. Конфиденциальность и этичность: Убедитесь, что аудитор имеет безупречную репутацию в области конфиденциальности и этичности. Он должен строго соблюдать правила и нормы профессии, а также обеспечивать защиту ваших конфиденциальных данных.

Обязательно проведите собеседование с потенциальными кандидатами, чтобы на личном уровне оценить их профессионализм и способность установить доверительные отношения. Не стесняйтесь задавать им вопросы о предыдущем опыте и подходах к работе.

Остались вопросы? Спросите у нас!

Полное руководство по аудиту в области охраны труда и техники безопасности

Целью аудита в области охраны труда и техники безопасности является выявление потенциальных опасностей, таких как риски, и определение того, соблюдает ли организация соответствующие правила охраны труда и техники безопасности.

Кому теперь не обязательно проводить обязательный аудит?

Ранее, до 2023 года для того, чтобы разобраться: кто подлежит обязательному аудиту, достаточно было воспользоваться ст. 5 Закона № 307-ФЗ. Сегодня же ничего не упустить сложнее. Поправки в Законе № 307-ФЗ действуют с 1 января 2023 года.

Международная практика аудита: критерии обязательного подтверждения отчетности

Международная практика свидетельствует, что широко известные, авторитетные компании-аудиторы начинают проверку с момента обращения к ним, проведение обязательного аудита и осуществление подтверждения финансовой отчетности организации.

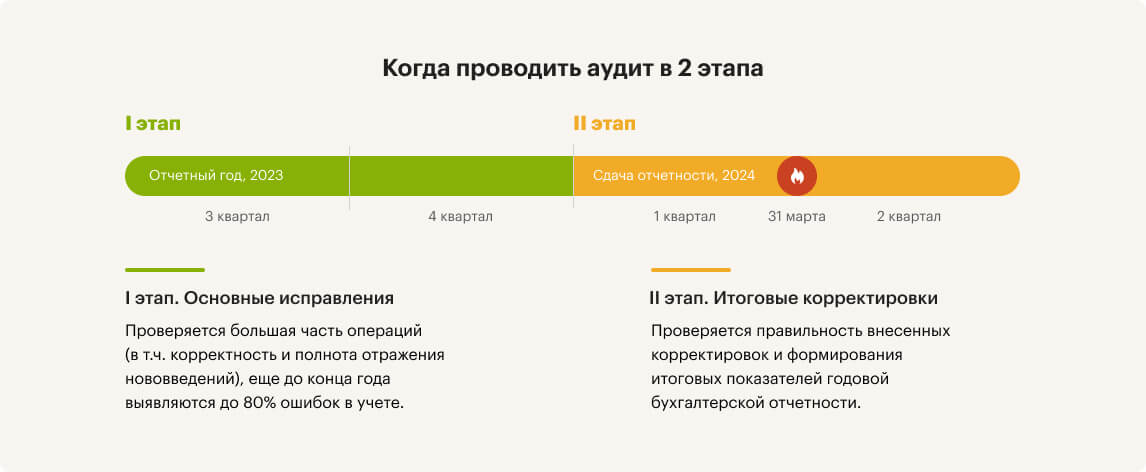

Сроки проведения аудита

Когда проводится обязательный аудит? В 2023 году может проходить как аудит за 2022 год (в т.ч. его заключительный этап), так и первый этап аудита за 2023 год (при двухэтапном аудите). Аналогично, в 2024 году может проходить как заключительный этап аудита за 2023 год, так и первый этап аудита за 2024 год.

Вариативные сроки проведения аудита могут немного «сбить с толку»: не всегда ясно, какие критерии обязательного аудита подлежат применению? Давайте проясним.

Если в 2023 году проводится:

В 2024 году критерии выбираются соответственно — в зависимости от того, за какой год проводится аудит.

В конце текущего и в начале следующего года большинство наших клиентов проводят аудит за 2023. Поэтому в статье подробнее остановимся именно на критериях аудита за 2023 год.