- Обязательная аудиторская проверка бухгалтерских отчетов организаций в 2024 году

- Кто должен пройти аудит

- Условия проведения аудита

- Что такое аудиторская проверка и для чего ее проводят

- Суть аудиторской проверки

- Виды аудиторских проверок

- Цели и задачи аудита

- Кто обязан проходить аудиторскую проверку

- Проверка на обязательный аудит

- Как проходит проверка

- Планирование аудиторской проверки

- Проведение аудиторской проверки

- Составление заключения

- Результаты проведения аудиторской проверки

- Автор статьи

- Аудит в некоммерческих организациях (НКО)

- Обязательность аудита

- Критерии аудита в 2024 году

- Преимущества внешнего аудита

- Обязательный аудит

- Подлежит ли консолидированная финансовая отчетность обязательному аудиту?

- Что будет, если не проводить обязательный аудит?

- Как проводится аудиторская проверка

- Этапы аудиторской проверки

- Как выбрать аудиторскую компанию?

Обязательная аудиторская проверка бухгалтерских отчетов организаций в 2024 году

В 2024 году аудиторская проверка обязательна для бухгалтерских отчетов организаций, чьи налоговые доходы в 2022 году превысили 800 миллионов рублей или активы на 31 декабря 2022 года составили более 400 миллионов рублей.

Кто должен пройти аудит

Также, в 2024 году аудиторская проверка обязательна для публичных акционерных обществ (ПАО) независимо от их финансовых показателей, а также для акционерных обществ с государственным участием.

Некоммерческие фонды и саморегулируемые организации (СРО) также обязаны провести аудит за 2023 год в 2024 году, если их финансирование превысило определенный порог.

Условия проведения аудита

Компании, на которые распространяется обязанность прохождения аудита, не могут использовать упрощенные методы бухгалтерского учета и должны вести полный бухгалтерский учет в соответствии со всеми стандартами бухгалтерского учета.

Что такое аудиторская проверка и для чего ее проводят

Суть аудиторской проверки

Аудит – это независимая проверка годовой финансовой отчетности компании и правильности заполнения бланков. Он может быть обязательным или добровольным в зависимости от законодательства и условий компании.

Виды аудиторских проверок

Аудит может быть правовым и добровольным в зависимости от целей и задач, которые ставит перед собой компания. Существует несколько видов аудиторских проверок, которые могут быть проведены.

Цели и задачи аудита

Цели и задачи аудита могут быть установлены владельцем бизнеса или директором компании. Аудит может быть проведен для получения аудиторского заключения и предоставления его в налоговую или для других целей.

Кто обязан проходить аудиторскую проверку

Минфин определяет компании, которые обязаны проводить аудит каждый год. С 2023 года обязательному аудиту подлежат определенные категории компаний в зависимости от их финансового положения.

Проверка на обязательный аудит

Чтобы узнать, подпадает ли бизнес под обязательный аудит, проверьте себя по списку Минфина. В обновленном перечне — 84 категории компаний. Сдать аудиторское заключение необходимо до 31 декабря следующего года. Если этого не сделать, компанию оштрафуют, а ее должностных лиц привлекут к ответственности.

Как проходит проверка

Аудит проходит в 3 этапа: планирование и подготовка, сбор и анализ информации, составление заключения.

Планирование аудиторской проверки

На первом этапе аудитор:

- знакомится с проверяемой фирмой;

- уточняет задачи проверки, необходимость подготовки аудиторского заключения;

- определяет объем работы и разрабатывает план;

- согласовывает сроки проверки и формы отчета.

Проведение аудиторской проверки

На втором этапе аудитор:

- изучает учредительные документы;

- оценивает корректность учетной политики и учитывает ли она нюансы деятельности компании;

- исследует первичную документацию и регистры бухгалтерского учета;

- проверяет соответствие отражения операций требованиям законодательства;

- анализирует достоверность расчетов;

- проводит сбор аудиторских доказательств для формирования заключения.

Для этого используются специальные аудиторские процедуры: инспектирование, наблюдение, внешнее подтверждение, пересчет, повторное проведение, запрос и аналитика.

Составление заключения

В конце проверки аудитор составляет квалифицированное заключение — специальный документ, в котором выражает свое мнение о достоверности финансовой отчетности.

Заключение бывает модифицированное и немодифицированное. Немодифицированное означает, что проверка не выявила явных нарушений, данные достоверны. Модифицированное — что в отчетности есть существенные искажения или не удалось доказать обратное.

Результаты проведения аудиторской проверки

После окончания проверки аудиторы сообщают компании обо всех слабых местах и возможных налоговых рисках. Информируют о последствиях и дают ценные рекомендации по снижению угроз и налаживанию грамотных бизнес-процессов.

Даже если по закону компания не обязана проходить обязательный аудит, имеет смысл инициировать проверку и подстраховаться. Обращение к аудиторам позволит получить беспристрастное, полное и объективное заключение по нужным направлениям, выявить проблемные места, оптимизировать расходные статьи и предотвратить финансовые риски.

Автор статьи

Эльвира Митюкова, кандидат экономических наук, член Комиссии по профессиональным квалификациям в области бухгалтерского учета при Национальном совете при Президенте РФ (НСПК), руководитель группы компаний Академия Успешного Бизнеса.

Это независимая комплексная оценка компании, проверка ее финансового состояния, положения на рынке, истории взаимоотношений с контрагентами, наличия долгов, арестов и многого другого.

---

В определенных случаях аудит бухгалтерской отчетности следует проводить обязательно - это требование закона, которое касается не только крупных фирм, но и небольших компаний, если они подпадают под соответствующие критерии.

---

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ Об аудиторской деятельности (далее — Закон об аудите).

---

Но на практике суть аудита — может быть не только проверка на достоверность бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

---

Различают следующие виды аудита:

## Информационное сообщение Минфина России от 11.01.2024 N ИС-аудит-69 Новое в аудиторском законодательстве

Информация указывает на следующее:

### Критерии обязательного аудита в 2023-2024 годах

Критерии для обязательного проведения аудита подвергаются периодическим изменениям. Например, последнее изменение финансовых критериев произошло с принятием Федерального закона № 476-ФЗ от 29 декабря 2020 года. В результате этого изменения пороговые значения выручки увеличились с 400 миллионов рублей до 800 миллионов рублей, а размер активов в балансе возрос с 60 миллионов рублей до 400 миллионов рублей.

Недавние законодательные изменения коснулись акционерных обществ. Давайте рассмотрим, какие изменения в критериях обязательного аудита были внесены в 2023-2024 годах:

/Федеральные законы от 16.04.2022 № 99-ФЗ, от 16.04.2022 № 114-ФЗ, внесшие изменения в ст. 67.1 ТК РФ и ст. 88 Федерального закона от 26.12.1995 № 208/

#### Для кого аудит обязателен?

В Российской Федерации законодательство, регулирующее проведение обязательного аудита, действительно можно разделить на две основные группы:

Это разделение помогает обеспечить более детальное и специализированное регулирование аудиторской деятельности, учитывая особенности различных секторов экономики и специфику деятельности разных типов организаций.

Кто обязан проходить обязательный аудит на основании Федерального закона Об аудиторской деятельности от 30.12.2008 № 307-ФЗ:

Организация, соответствующая хотя бы одному из следующих условий:

Аудит в некоммерческих организациях (НКО)

Обязательность аудита

Некоммерческие организации (НКО) – это организации, деятельность которых направлена на социальные, благотворительные, культурные, образовательные, научные и управленческие цели, а не на извлечение прибыли. Любая прибыль НКО используется исключительно для поддержания и развития организации.

НКО могут финансироваться через частные пожертвования, государственные гранты, спонсорство и другие не запрещенные источники.

Критерии аудита в 2024 году

Таблица: Критерии аудита для НКО в 2024 году

| Тип аудита | Описание |

|---|---|

| Инициативный | Проводится по желанию собственников или руководства для проверки эффективности бухгалтерии, оценки налоговых рисков и выполнения других задач. |

| Комплексный | Более результативный, чем финансовый аудит, включает проверку бухгалтерского и налогового учета. |

| Внутренний | Консультирование руководства по внутренним вопросам, управление рисками и контрольными процессами. |

| Внешний | Предоставляет объективный анализ, взгляд со стороны, дополнительные преимущества. |

Преимущества внешнего аудита

- Объективный анализ.

- Взгляд со стороны.

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Подлежит ли консолидированная финансовая отчетность обязательному аудиту?

Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности»

Статья 5. Аудит консолидированной финансовой отчетности

Законодательство требует от организаций, которые составляют и обнародуют ежегодный консолидированный финансовый отчёт (КФО), проведение аудиторской проверки. Для выполнения этой задачи может быть привлечена аудиторская фирма, в персонале которой есть аудиторы, обладающие унифицированным аудиторским удостоверением, полученным не ранее 01.01.2011 года.

Что будет, если не проводить обязательный аудит?

Вид нарушения Штрафы (руб.), другие виды ответственности

Непредставление или несвоевременное представление аудиторского заключения в ИФНС (ст. 19.7 КоАП РФ) На компанию: 3 000 — 5 000 На должностное лицо: 300 — 500

Представление сведений о результатах аудита на сайте Федерального ресурса позже установленного срока (ч. 6 ст. 14.25 КоАП РФ) На должностное лицо: 5 000

Непредставление сведений о результатах аудита или представление недостоверных сведений (ч. 7 ст. 14.25 КоАП РФ) На должностное лицо: 5 000 — 10 000

Повторное непредставление или повторное представление недостоверных сведений о результатах аудита в Федеральный ресурс Штраф от 10 000 до 50 000 руб. или дисквалификация должностных лиц на срок от 1 года до 3 лет

Отсутствие аудиторского заключения (если аудит обязателен) – расценивается как грубое нарушение требований к бухучету (ч. 1 ст. 15.11 КоАП РФ) На должностное лицо: 5 000 –10 000

Несмотря на небольшие штрафы, отсутствие аудиторского заключения обязательно привлечет внимание ИФНС. Могут быть инициированы проверки. Поэтому, если вы обязаны проводить аудит, то следует выполнить прямое требование закона.

Если вам необходима услуга проведения обязательного, то обращайтесь в нашу аудиторскую компанию. Работаем с 1998 года, состоим в СРО «Содружество», а в штате работают специалисты с опытом от 20 лет. Все имеют новые аттестаты. Обратиться можно по телефону: +7 (495) 070 35 14

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Как проводится аудиторская проверка

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

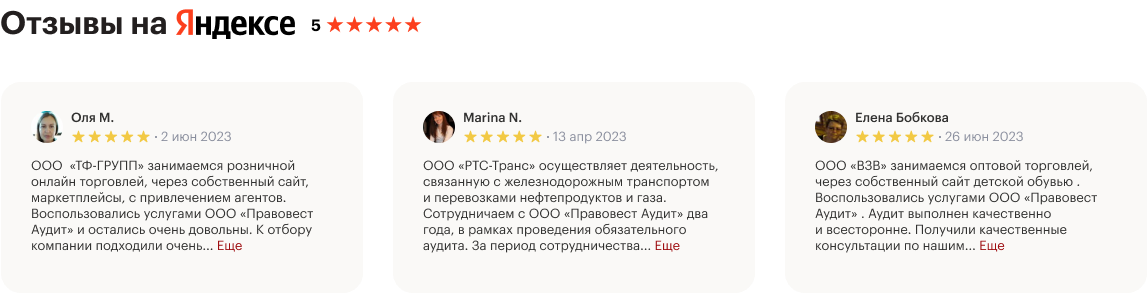

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

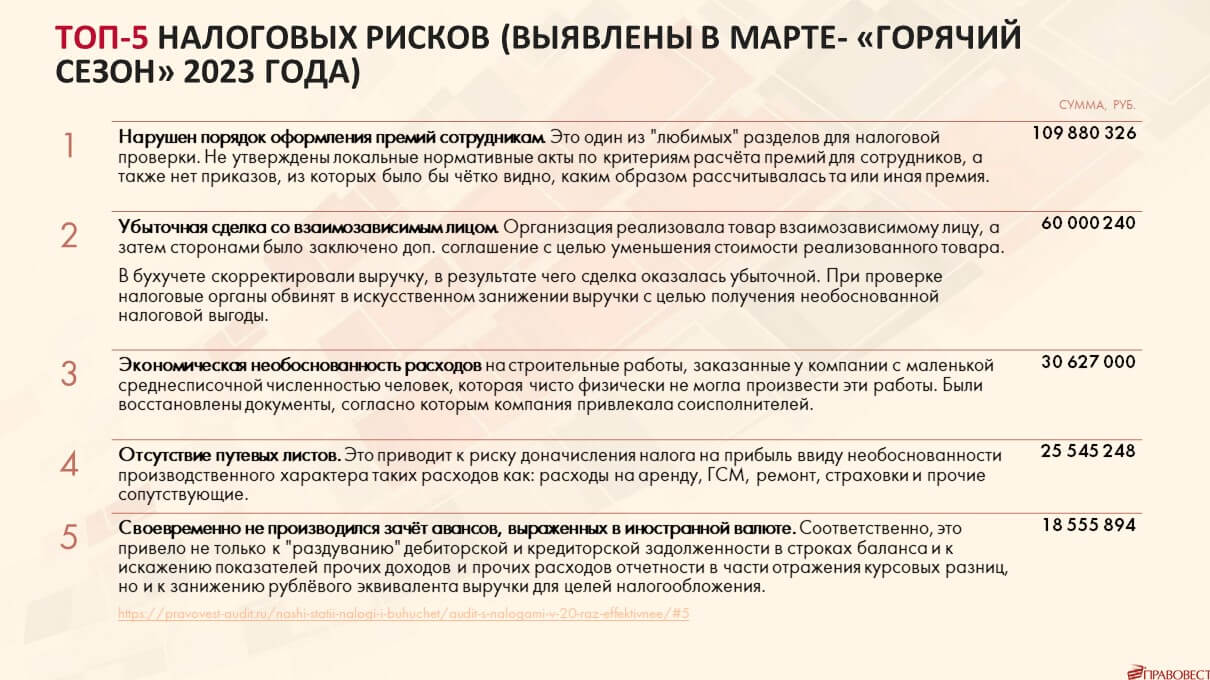

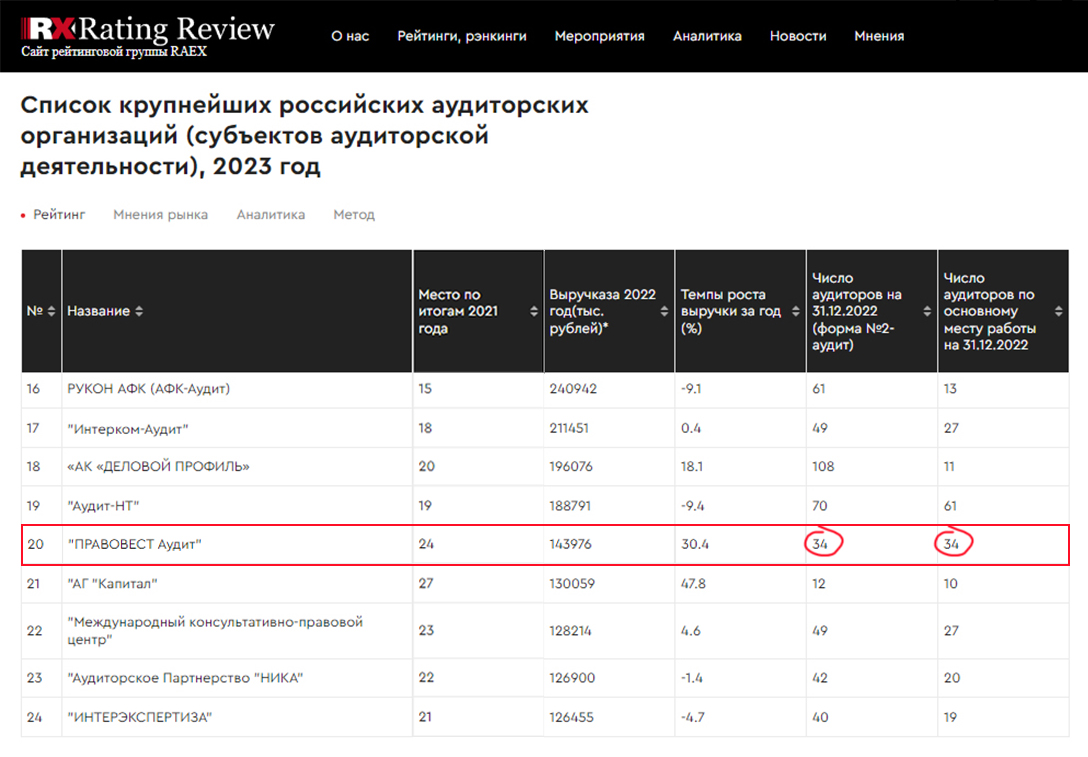

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.