- Отчет об аудите

- Виды аудита

- Проведение аудиторской проверки

- Построение процесса аудита

- Этапы аудиторской проверки

- Предварительное планирование

- План и программа проверки

- Подписание договора и технического задания

- Проведение проверки

- Формирование заключения

- Аудиторские процедуры и отчетность

- Сбор аудиторских доказательств

- Матрица аудита

- Отчет и рекомендации

- Отчеты и аудиторское заключение

- Виды аудиторских заключений

- Мнение и заключение аудитора

- Рекомендации

- Сертификаты от Правовест Аудит

- Как выбрать аудиторскую компанию?

- Принципы аудита

- Услуги, сопутствующие аудиту

- Обязательный аудит

- Аудиторская деятельность

- Определения, классификация, отличия

- Виды аудита бухгалтерской отчетности

- Понятие аудита и аудиторской деятельности

- Этапы аудита бухгалтерской отчетности

- Виды аудита и их характеристика

- Кто может проводить обязательный аудит?

- Аудиторские услуги

- Инициативный аудит

- В каких случаях нужен инициативный аудит?

- Как проводится инициативный аудит в компании?

- Особенности и преимущества проведения аудита в «Кроу Аудэкс»

- Какие документы проверяются в рамках аудита бухгалтерской отчетности?

Отчет об аудите

Аудит – это процедура независимой проверки финансовой отчетности компании с целью подтвердить ее точность. Законодательно определено, что аудит предназначен для проверки бухгалтерской отчетности и выражения мнения о ее достоверности. Однако на практике, аудит содержит в себе не только внешнюю проверку финансовой документации, но также анализ различных аспектов экономической деятельности организации.

Виды аудита

Существуют различные виды аудита, включая:

- Внешний аудит

- Налоговый аудит

- Управленческий аудит

Каждый вид аудита направлен на анализ отчетности и финансового состояния организации, чтобы оценить ее развитие и обнаружить возможные нарушения.

Проведение аудиторской проверки

Закон не устанавливает точные сроки для проведения обязательного аудита. Однако, рекомендуется проводить аудит заранее, чтобы иметь возможность внести корректировки до представления отчетности собственникам.

Рекомендуемые сроки для проведения аудиторской проверки – не позже 10 рабочих дней после выдачи аудиторского заключения и до 31 декабря следующего за отчетным годом. Для ООО крайний срок – 30 апреля, а для АО – 30 июня.

Построение процесса аудита

Для эффективного проведения аудита, рекомендуется разделить процесс на этапы и проводить его поэтапно в течение года. Это позволит своевременно выявить ошибки и нарушения, внести корректировки и улучшить работу компании.

Этапы аудиторской проверки

Предварительное планирование

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

План и программа проверки

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

Подписание договора и технического задания

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Проведение проверки

Далее осуществляется непосредственно проверка, включающая в себя:

- анализ финансовой отчетности;

- оценку системы внутреннего контроля;

- проверку финансовых операций;

- выявление рисков и рекомендации по их минимизации.

Формирование заключения

По завершении всех этапов проверки составляется аудиторское заключение, в котором изложены результаты аудиторской проверки, оценка финансовой отчетности и рекомендации по улучшению работы компании.

Организация аудиторской проверки регулируется Международными стандартами аудита (МСА) и включает в себя несколько ключевых этапов. Планирование, проведение проверки, анализ результатов и формирование заключения — все это необходимо для обеспечения надежной финансовой отчетности и минимизации рисков для компании. Независимо от сложности задачи, профессиональные аудиторы смогут обеспечить качественную аудиторскую проверку, основанную на международных стандартах.

Аудиторские процедуры и отчетность

Основные требования и описание указанных процедур отражены в МСА 330 Аудиторские процедуры в ответ на оцененные риски, 520 Аналитические процедуры, МСА 250 Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности.

Сбор аудиторских доказательств

В ходе проверки аудиторы собирают аудиторские доказательства на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

Матрица аудита

При проведении проверки аудиторы Правовест Аудит применяют Матрицу аудита – самостоятельно разработанную технологию проверки, соответствующую Международным стандартам аудита.

Отчет и рекомендации

По окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Отчеты и аудиторское заключение

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации. В рамках комплексного аудита Правовест Аудит может предоставить клиентам дополнительные отчеты. По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Виды аудиторских заключений

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

- Аудиторское заключение о достоверности проверяемой отчетности

- Отражение общих сведений о существенных суммах искажений строк отчетности или другие важные для пользователей сведения

- Указание на риски банкротства и прекращения деятельности.

Мнение и заключение аудитора

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

Возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Рекомендации

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев.

Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

Сертификаты от Правовест Аудит

По итогам аудиторской проверки Правовест Аудит выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение.

Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным плюсом в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

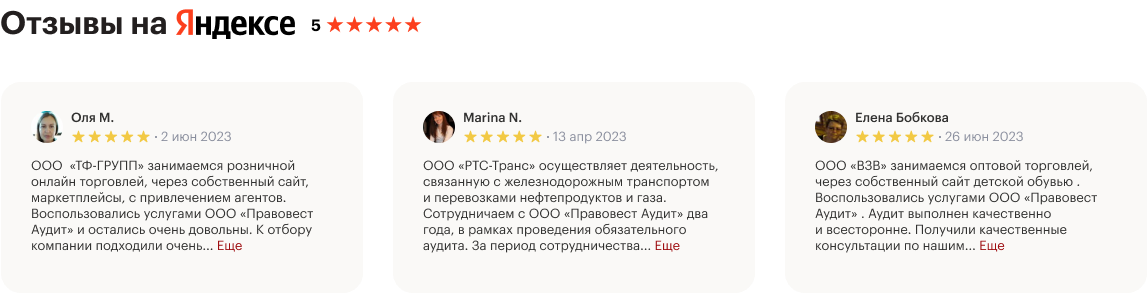

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам.

К тем, кого рекомендуют ваши коллеги. Девять из десяти клиентов Правовест Аудит заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита.

Отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете.

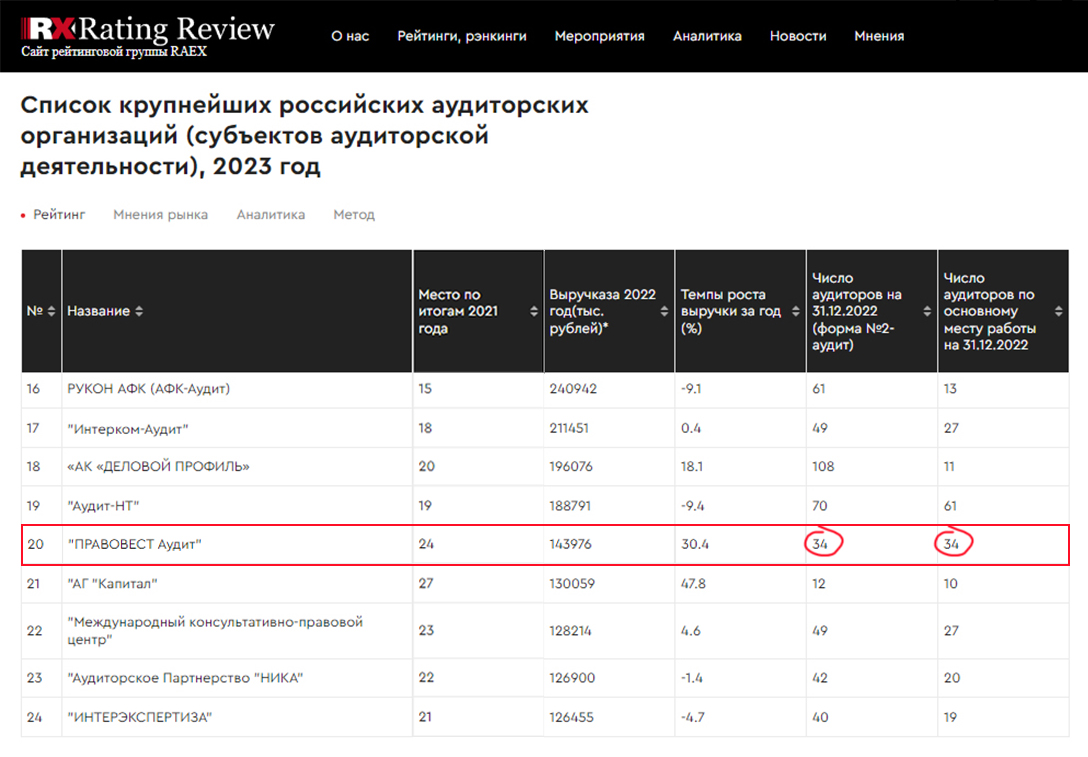

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

Принципы аудита

Следование аудитором этим принципам является гарантией качества аудита и дает клиенту возможность получить достоверную информацию, которая может быть использована им для принятия управленческих решений.

Услуги, сопутствующие аудиту

Клиенты обращаются в аудиторскую компанию в различных ситуациях. Если речь не идет об обязательном аудите, иногда для решения проблем заказчика в работе аудитора могут быть задействованы налоговые консультанты, юристы, маркетологи, оценщики, специалисты кадрового, IT- и других направлений консалтинга.

Однако п. 7 ст. 1 № 307-ФЗ конкретно указывает, какие услуги могут оказывать аудиторские компании в дополнение к аудиту. Данный перечень является закрытым, но в практике аудиторских компаний услуги, сопутствующие аудиту, могут быть классифицированы следующим образом:

Закон также включает в перечень услуг, сопутствующих аудиту, проведение научно-исследовательской и экспериментальной работы в аудите. В отечественной аудиторской практике подобные услуги оказываются на условиях соглашения с федеральным и региональными правительствами, использующими данные исследований в своей нормотворческой работе.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Аудиторская деятельность

Аудиторская деятельность — это процесс проверки бухгалтерской (финансовой) отчетности предприятий, осуществляемый аудитором в соответствии с профессиональными стандартами.

До конца 2017 года в России действовало 42 федеральных стандарта аудиторской деятельности. В 2018 году им на смену пришли МСА — международные стандарты аудита (ч. 1 ст. 7 № 307-ФЗ), позволяющие достичь большей объективности при проведении аудиторской проверки.

П. 2 ст. 1 № 307-ФЗ определяет, что аудиторская деятельность может осуществляться аудиторской компанией или индивидуальным аудитором.

Каким критериям должен соответствовать аудитор и от чего зависит его надежность:

Другими признаками надежности аудиторской компании также могут быть позиции в рейтингах (рэнкингах), наиболее известный и авторитетный из которых ежегодно составляется аналитическим агентством RAEX, и другие сведения, подтверждающие ее высокую деловую репутацию.

Определения, классификация, отличия

Аудиторская деятельность включает в себя не только проведение аудита, но и оказание сопутствующих ему услуг. Причем роль последних и спрос на них, в частности, со стороны компаний, не подпадающих под обязательный аудит, достаточно высоки. Это связано с тем, что их использование позволяет оптимизировать процесс ведения бухгалтерского учета, повысить качество подготовки финансовой отчетности и снизить риски.

Виды аудита бухгалтерской отчетности

Согласно 307-ФЗ, обязательным признается аудит, который проводится в общественных интересах для получения независимого мнения о достоверности бухгалтерской отчетности. Проверке подлежит годовая бухгалтерская отчетность, отчетность специального назначения, а также консолидированная финансовая отчетность.

Критерии, позволяющие определить необходимость проведения обязательного аудита экономического субъекта, перечислены в Федеральном законе № 307-ФЗ. Согласно его требованиям, основными компаниями, которые обязаны проводить аудит ежегодно (ч. 2 ст. 5 307-ФЗ), являются:

Важно отметить, что проведение обязательного аудита дает аудируемым лицам неоспоримую ценность в виде возможности принятия верных управленческих решений, а также повышения доверия к компании со стороны представителей рынка. К сожалению, до сих пор руководство многих экономических субъектов рассматривает необходимость проведения аудита лишь как неизбежное административное обременение. Между тем, более прогрессивные компании проводят инициативный аудит бухгалтерской отчетности, хорошо понимая все преимущества такого выбора.

По логике законодателя определение инициативного аудита должно противостоять обязательному. Так оно и есть – инициативный аудит представляет собой оценку бухгалтерской отчетности, которая проводится по инициативе собственников, инвесторов, банков и т.д.

Работа аудитора – это взгляд на бухгалтерскую отчетность со стороны. Это полезно для компании, потому что профессиональная оценка позволяет выявить даже несущественные на первый взгляд ошибки и неточности, которые могут привести к нежелательным последствиям в будущем.

Кроме того, любая компания нацелена на развитие. Вполне вероятно, что в будущем проведение аудита для нее станет обязательным. В этом случае компания столкнется с проблемами, вызванными отсутствием системы внутреннего мониторинга достоверности отчетности и ее соответствия нормам закона. Отчетность может содержать разные ошибки, причем они могут затрагивать не только текущий, но и прошлый отчетный период.

Наконец, с ростом компании возрастает вероятность проведения в отношении нее выездной налоговой проверки. При наличии ошибок и недочетов у сотрудников может просто не хватить времени на их исправление.

Таким образом, получение профессионального мнения о достоверности и правильности составления бухгалтерской отчетности целесообразно до возникновения обязательства по проведению аудита.

Интересно, что для получения профессиональной оценки состояния дел не обязательно заказывать инициативный аудит. Более удобным решение будет проведение проверки бухгалтерского учета в рамках проекта по консалтингу (налоговому аудиту). В отличие от аудита, который проводится в строгом соответствии с МСА и предполагает затраты до 50% рабочего времени аудиторов на проведение формальных обязательных работ, консалтинг выполняется в интересах заказчика и учитывает его потребности. По результатам оформляется отчет с описанием выявленных ошибок и рекомендациями.

Понятие аудита и аудиторской деятельности

П. 3, ст. 1 Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ определяет аудит как «независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности». Соответственно, деятельность по осуществлению аудита называется аудиторской.

Этапы аудита бухгалтерской отчетности

Компании, которые обязаны проводить аудит, должны подать заключение не позднее 31 декабря того года, который следует за отчетным годом. При этом закон не регламентирует продолжительность проведения проверки.

Виды аудита и их характеристика

Чтобы иметь представление об особенностях аудита, представим классификацию основных видов, сгруппированных в зависимости:

Уже перечисленные виды аудита и их характеристика дают понимание того, что аудиторская проверка эффективно может быть проведена только квалифицированными специалистами, имеющими особый набор знаний и умений, а также многолетний практический опыт.

Касательно обязательного аудита, некоторые компании должны предоставлять аудиторское заключение, например:

При установлении пороговых показателей для обязательного аудита, рассматривается сумма доходов из декларации по налогу на прибыль и внереализационные доходы за предшествующий год. Учитываются также доходы по другим видам налогообложения.

Чтобы определить общую сумму активов, следует обратить внимание на строку 1600 Финансового баланса за прошлый календарный год.

Так, при определении требований к проведению обязательного аудита в 2023 году, рассматривается сумма доходов за 2022 год или стоимость активов на 31 декабря 2022 года.

Незнание закона не освобождает от ответственности! Если вы по ошибке решите, что для вашей компании аудит необязателен, то получите негативные последствия в виде штрафов. Поэтому, если вы сомневаетесь, лучше обратиться к аудиторам: +7 (495) 070 35 14

Кто может проводить обязательный аудит?

Только аудиторские организации, входящие в СРО (например, Ассоциация «Содружество» (СРО ААС)) и следующие Международным стандартам аудита, имеют право проводить обязательный аудит. Также компания должна иметь минимум 3 аудитора в штате.

Частным аудиторам и ИП, которые предоставляют услуги аудита, запрещено проводить обязательный аудит.

После завершения обязательного аудита компания получает аудиторское заключение — это формальный документ, который формируется в соответствии с требованиями Закона об аудите и международными нормами аудита.

Аудиторское заключение в результате обязательного аудита предприятие предоставляет в Федеральную налоговую службу, совместно с ежегодной отчетностью или отдельно, в случае, если аудит был завершен после дедлайна представления бухгалтерской отчетности. Эта информация затем публикуется в Государственном реестре бухгалтерской отчетности (ГИРБО).

За несоблюдение установленных законодательством сроков представления аудиторского заключения или его отсутствие предусмотрены штрафы.

Аудиторские услуги

Как уже отмечалось, аудит весьма разнообразен и имеет множество видов. Несмотря на это, перечень услуг, которые вправе предоставлять аудиторы, является довольно узким. Это объясняется установленными законом ограничениями на совмещение видов деятельности.

Аудиторская деятельность является исключительной, а перечень услуг закреплен в Приложении к приказу Минфина от 09.03.2017 N 33н, которое включает всего 5 пунктов, касающихся аудита бухгалтерской отчетности и финансовой информации, лежащей в основе ее формирования.

Для того чтобы понять, что проверяют при аудите, рассмотрим представленные на российском рынке наиболее популярные аудиторские услуги:

Инициативный аудит

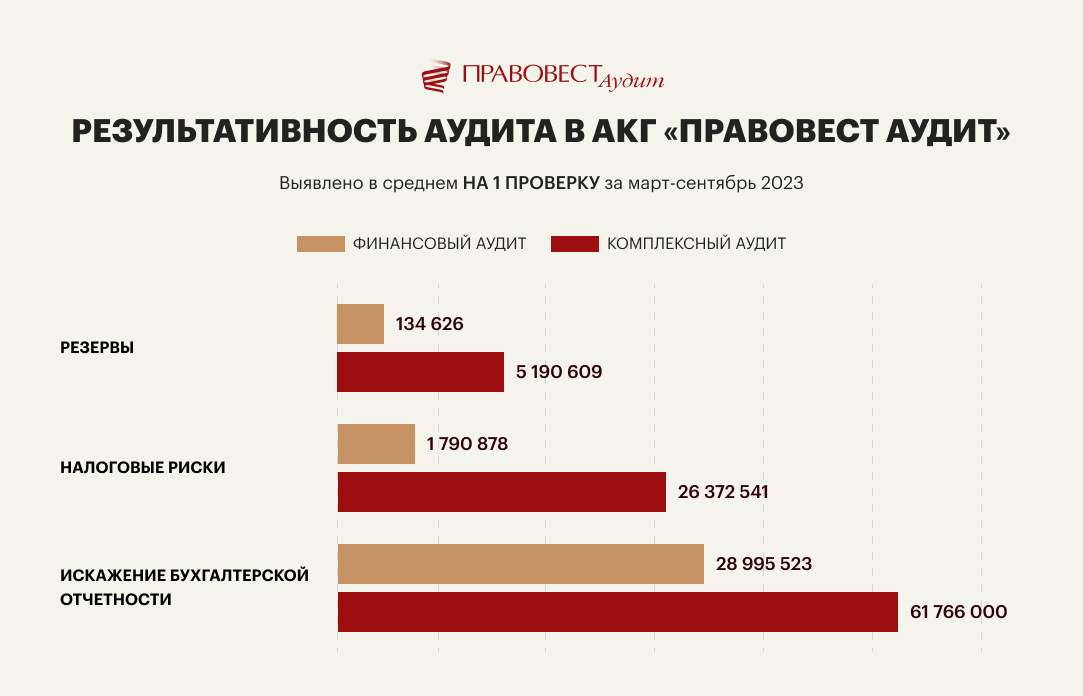

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

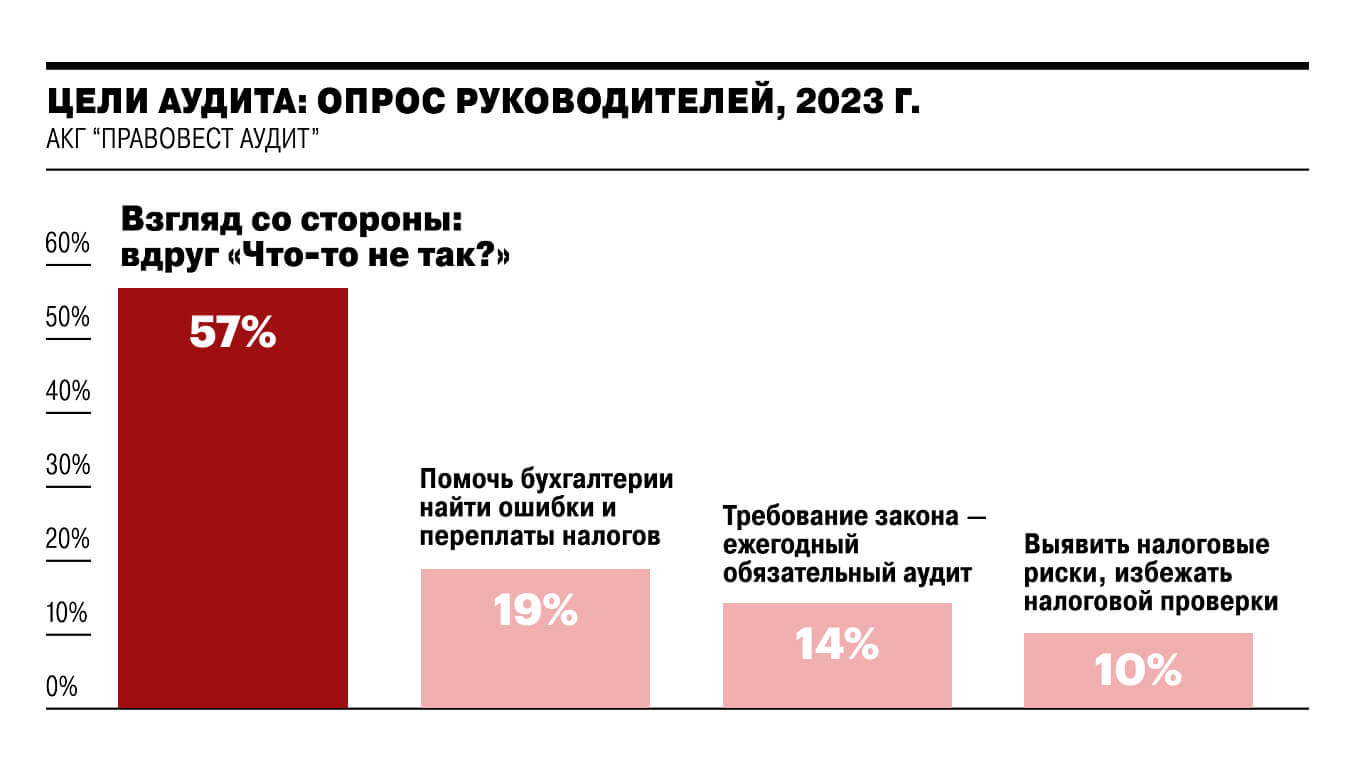

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Инициативный аудит представляет собой услугу, которую можно заказать в любое время по собственной инициативе. Главные причины обращения к инициативной аудиторской проверке включают:

Результаты добровольного аудита могут быть использованы для привлечения потенциальных инвесторов, выявления внутренних возможностей компании и оптимизации рабочих процессов. В реальной практике это помогает организациям улучшить свои результаты.

Кроме того, если у вас есть планы продать бизнес или привлечь инвесторов, отчет независимого аудитора может предоставить полное и объективное понимание текущего состояния вашей компании. А при обнаружении нарушений их можно будет оперативно устранить, предотвратив возможные штрафы и другие санкции от государственных органов.

В каких случаях нужен инициативный аудит?

Решение о добровольном аудите принимается на основании различных факторов и потребностей. Аудит может быть инициирован:

Для привлечения значимых инвестиций или получения большого кредита часто требуется независимое аудиторское заключение. Банки и инвесторы предпочитают надежные аудиторские отчеты. Государственные учреждения могут запрашивать результаты добровольного аудита при рассмотрении заявок на гранты, субсидии или участие в государственных программах.

Для руководителей или владельцев бизнеса аудит может быть особенно актуален в следующих случаях:

Стоит отметить, что согласно Закону № 307-ФЗ, аудиторские организации могут предоставлять ряд дополнительных услуг. После аудита компания может определить необходимость в таких услугах, как налоговое или управленческое консультирование, правовая поддержка или восстановление учета, и заключить соответствующий договор.

Как проводится инициативный аудит в компании?

В сущности, при проведении добровольного аудита эксперты следуют схеме, аналогичной действиям налоговых служб. Это полезно помнить, особенно если вы хотите подготовиться к предстоящей проверке со стороны контрольных органов. Хотя каждая компания уникальна и требует индивидуального подхода, выделяются основные этапы независимого аудита:

В настоящее время многие компании начали понимать ценность аудита, так как он помогает:

Для проведения аудиторской проверки, будь то инициативная или обязательная, выбирайте аудиторскую компанию с опытом и положительной репутацией на рынке.

ООО «Радар-Консалтинг» работает на рынке с 1998 года, имеет безупречную репутацию среди клиентов и коллег. Мы состоим В СРО ААС и регулярно проходим внешние проверки качества услуг. Также, наша ответственность застрахована. Получить консультацию аудитора можно по телефону: +7 (495) 070 35 14

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Особенности и преимущества проведения аудита в «Кроу Аудэкс»

«Кроу Аудэкс» более 29 лет оказывает профессиональные аудиторские услуги бизнесу из разных сфер экономики. К работе над проектами привлекаются узкоспециализированные аудиторы, налоговые консультанты, юристы, что позволяет обеспечить высокую точность результатов.

Аудит выполняется в соответствии с требованиями МСА. При этом трудоемкость оптимизирована за счет автоматизации с помощью программы «Аудит Стандарт» и интернет-технологий. В качестве бонуса вы получите выявление налоговых рисков и повышение профессиональных компетенций ваших сотрудников.

Компания имеет лицензии на лицензируемые виды деятельности, является членом саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС). Ежегодно более 300 организаций России проводят аудит в «Кроу Аудэкс».

По итогам 2022 года, компания «Кроу Аудэкс» вошла в ТОП-25 ведущих аудиторских компаний РФ, согласно уважаемому рейтингу аналитического агентства RAEX.

Среди других услуг компании – аудит финансовой отчетности, бухгалтерские услуги.

Закажите консультацию эксперта, воспользовавшись формой на сайте или обратившись по телефону!

Какие документы проверяются в рамках аудита бухгалтерской отчетности?

Наиболее часто аудиторы запрашивают для проведения проверки уставную документацию, бухгалтерские отчеты, налоговые декларации, договоры, банковские выписки, первичную документацию. В зависимости от целей и задач аудиторам могут понадобиться и другие документы.