- Если что-то пошло не так…

- Основные документы для экспортера

- Что нужно сделать продавцу (покупателю), чтобы принять участие в электронном документообороте?

- Упаковочные листы и другие сопровождающие документы

- Работа с участниками Евразийского союза

- Документы на отгрузку в пределах россии (в т. ч. с разными датами)

- Изменения в счете-фактуре с 1 июля 2021

- Как оформляется инвойс?

- Какие документы сопровождают сделку с зарубежной организацией?

- Какие сведения содержит товарная накладная

- Когда и для чего применяется форма торг-12

- Количество экземпляров товарной накладной

- Корректировочный счёт-фактура

- Можно ли перейти на электронный обмен с иностранными контрагентами?

- Новый порядок обмена электронными счетами-фактурами

- Нормативные акты: счет фактура и накладная

- Общие положения

- Покупатель принимает электронный счет-фактуру

- Пример заполнения

- Продавец выставляет электронный счет-фактуру

- Прочие требования к счетам-фактурам в 2021 году

- Счет-фактура выставлен: действия операторов эдо, заключивших договоры с продавцом и покупателем

- Электронная накладная торг-12

- Итоги

Если что-то пошло не так…

Такие ситуации, а также действия, которые нужно совершить, прописаны в п. 23 и 24 Порядка.

Если продавец, покупатель или оператор ЭДО не получили в установленный Порядком срок соответствующие подтверждения, предусмотренные п. 15, 16, 20 и (или) 21, они должны сообщить любым доступным способом о данном факте лицу, которое направляет подтверждение.

Покупатель, не получив от продавца электронный счет-фактуру в установленный п. 3 ст. 168 НК РФ срок (не позднее пяти календарных дней считая со дня отгрузки), с учетом увеличения этого срока на время, необходимое для выполнения операторами ЭДО мероприятий в соответствии с п. 15 и 16 Порядка, сообщает о данном факте продавцу любым доступным способом.

Если продавец получил подтверждение своего оператора о поступлении электронного счета-фактуры и о положительном результате его проверки, он должен уточнить у своего оператора информацию о факте получения оператором покупателя счета-фактуры в электронной форме и сообщить любым доступным способом об этом покупателю.

Участники электронного документооборота совместно принимают меры, направленные на получение покупателем счета-фактуры в электронной форме.

При невозможности направить счет-фактуру в электронной форме в адрес покупателя через оператора (операторов) ЭДО продавцу следует направить покупателю бумажный счет-фактуру. Но так поступать нельзя, если речь идет об отгрузке товаров, подлежащих прослеживаемости (случай указан в п. 4 Порядка).

Показатели выставленного ранее продавцом счета-фактуры в электронной форме, на который было получено подтверждение оператора ЭДО, переносятся продавцом без изменений в счет-фактуру, составленный на бумажном носителе, и дополняются подписью главного бухгалтера организации или иного уполномоченного лица. Дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В иных случаях продавец направляет покупателю счет-фактуру в электронной форме в соответствии с Порядком.

* * *

Мы рассмотрели обновленный порядок выставления и получения электронных счетов-фактур (через операторов ЭДО, соответствующих установленным требованиям), который вступит в силу с 01.07.2021.

Порядок предусматривает особенности выставления счетов-фактур в связи с введением национальной системы прослеживаемости товаров. Напомним, с 01.07.2021 в счете-фактуре (корректировочном счете-фактуре), оформленном при совершении операции с товарами, подлежащими прослеживаемости, помимо общих сведений необходимо будет указать дополнительные реквизиты (регистрационный номер партии товара, единица измерения товара, количество товара в указанных единицах).

Кроме того, с названной даты лица, не являющиеся плательщиками НДС, в отношении прослеживаемых товаров не вправе отказаться от оформления счета-фактуры.

Основные документы для экспортера

Сам по себе перечень может основываться на базисе ИНКОТЕРМС, а также условиях поставки. Существуют критерии такие как группы (среди них E, F). Для них потребуется контракт на экспорт, упаковочный лист, накладная (она также носит название транспортной накладной). Нужно помнить про декларацию на товары, если речь идет о торговле с иностранным контргагентом, а также об инвойсе.

Например, данные по инвойсу содержат:

Обязательным моментом при оформлении документов при экспорте в Европейский Союз, является указание параметра HS. Это обозначение товара с помощью цифрового кода, что также помогает определить наименование товара и исключит различные сложности, зачастую возникающие при доставке, пересылке и оплате.

Что нужно сделать продавцу (покупателю), чтобы принять участие в электронном документообороте?

Для участия в электронном документообороте необходимо представить оператору по ТКС соответствующее заявление, в котором указана следующая информация (пп. «а» п. 11 Порядка):

полное наименование организации (для ИП – Ф. И. О. (при наличии));

адрес юридического лица в пределах места его нахождения (для ИП – место жительства);

ИНН юридического лица (ИП);

сведения о владельцах квалифицированных сертификатов ключей проверки электронной подписи и реквизиты таких сертификатов;

контактные данные организации (ИП);

сведения о налоговом органе, в котором состоит на учете организация (ИП);

сведения о согласии на предоставление сведений другому оператору для целей оказания услуг в рамках ЭДО счетов-фактур в электронной форме между продавцом и покупателем.

Оператор выдаст участнику ЭДО идентификатор, реквизиты доступа и другие данные, необходимые для подключения к ЭДО счетов-фактур в электронной форме (пп. «б» п. 11 Порядка).

К сведению: в случае изменения учетных данных продавец (покупатель), получивший у оператора идентификатор участника ЭДО, не позднее трех рабочих дней со дня соответствующего изменения должен представить оператору заявление о внесении изменений в свои учетные данные. Последний, в свою очередь, внесет изменения. На это ему отведено не более трех рабочих дней с момента получения заявления (п. 12 Порядка).

Оператор не позднее трех рабочих дней с момента подключения продавца (покупателя) к ЭДО (изменения учетных данных участника ЭДО) направляет в налоговый орган по месту нахождения продавца (покупателя) сведения об учетных данных участника ЭДО (об изменении учетных данных участника ЭДО). Об этом сказано в п. 13 Порядка.

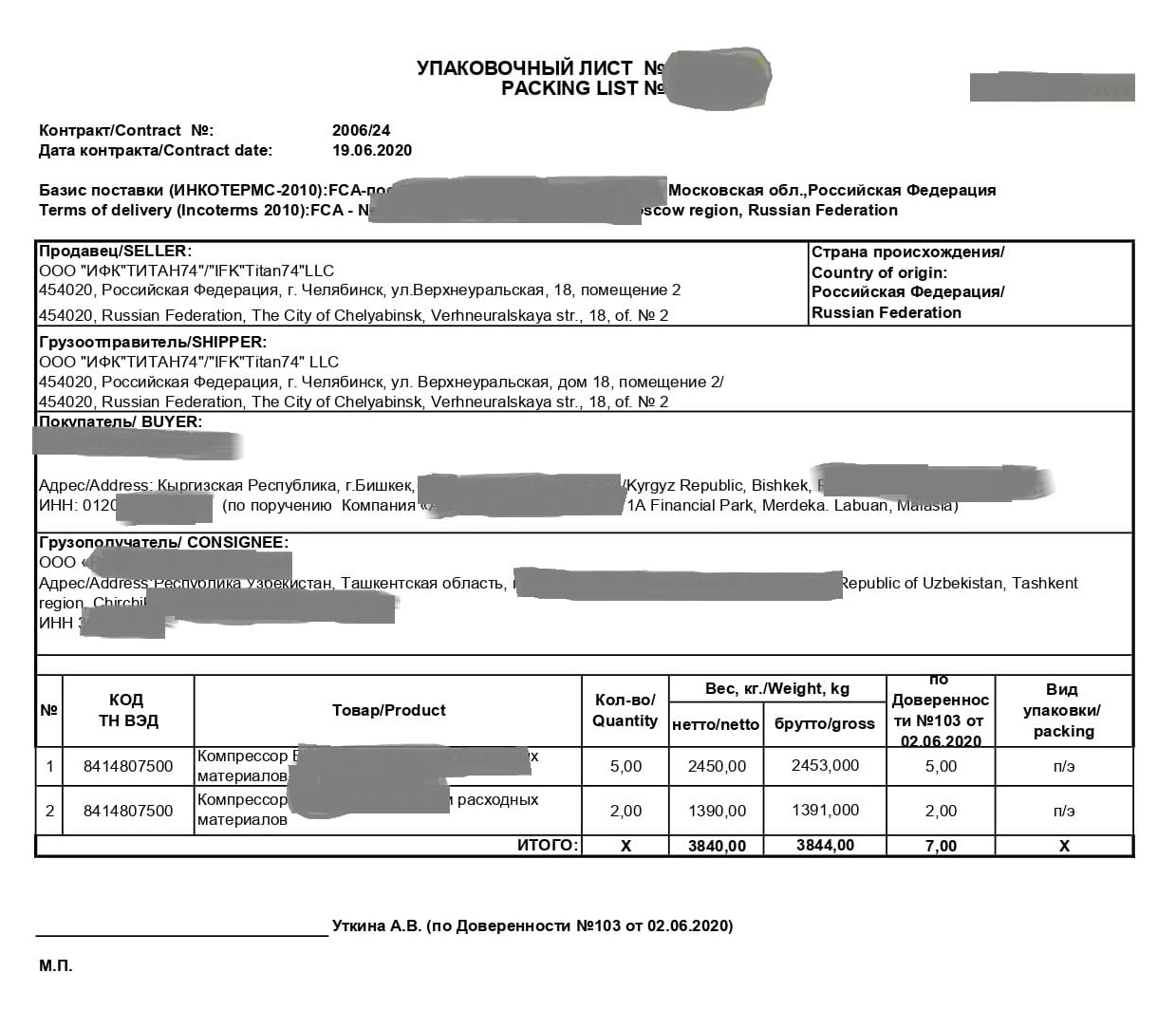

Упаковочные листы и другие сопровождающие документы

нетто и брутто, количество товара, если количество можно посчитать, типы грузомест и их количество, а также общий объем партии.

нетто и брутто, количество товара, если количество можно посчитать, типы грузомест и их количество, а также общий объем партии.

Транспортный документ также является крайне важным, поскольку он подтверждает факт взятия груза для перевозки. В нем указывается тип транспорта (железнодорожный, воздушный, наземный и т.д.), сроки доставки и т.д. За транспортировку отвечает фактически третья сторона – перевозчик, поэтому за документацией этого типа необходимо следить особенно пристально. По многолетнему опыту экспортеров, свыше 50% проблем возникает именно на этапе транспортировки груза. Желательно использовать услуги проверенного перевозчика, с которым подписывается контракт и страхуются риски.

Декларирование товаров на таможне происходит на основании предоставляемой экспортером информации. Существуют основные способы сделать эти операции:

- Посредством личного кабинета участника ВЭД – это удобно, никуда не надо ехать.

- Есть специальные программы, такие как Альфа-максимум и Декларант, позволяющие произвести декларирование.

- Можно воспользоваться услугами представителя на таможне, что достаточно дорого (придется оплачивать услуги), но и надежно, ведь решением задачи занимается специалист.

Дополнительно могут потребоваться фото товара, сертификаты соответствия и другие документы. В ряде случаев может быть нужен перевод на язык контрагента.

Работа с участниками Евразийского союза

Такие страны как Казахстан, Белоруссия, Казахстан, Армения, Киргизия обладают своей спецификой за счет того, что являются участниками Евразийского союза (ЕАЭС). Для него установлены единые нормы по налогообложению перевозок. Среди них: • НДС 0% – это правило действует для УСН, ОСНО;• несмотря на нулевые ставки, потребуется создать «нулевые» же счет-фактуры;• нулевые ставки НДС подтверждаются пакетом документов.

Таким образом, существует множество документов и сопуствующих сложностей по их грамотному оформлению. ООО “ИФК “Титан74” избавляет российских поставщиков от трудностей экспорта при оказании услуги “контрактодержатель”, а иностранный покупатель получает вместе с товаром СМР, ДТ, счет-фактуру, инвойс, товарную накладную и упаковочный лист.

Документы на отгрузку в пределах россии (в т. ч. с разными датами)

Комплект документов, оформляемых при отгрузке в пределах территории России, включает:

Документы, перечисленные в двух первых пунктах (кроме транспортной накладной), не имеют установленных на законодательном уровне форм, т. е. бланки их разрабатываются продавцом самостоятельно с учетом того, что в них должны присутствовать обязательные для первичных учетных документов реквизиты.

А вот к такому документу, как счет-фактура, предъявляется очень много требований как в части используемого бланка (его форма утверждена постановлением Правительства РФ от 26.12.2021 № 1137), так и в отношении правил его заполнения.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Изменения в счете-фактуре с 1 июля 2021

Мы подробно разобрали, что изменилось в документе и как его теперь заполнять:

- Добавилась строка 5а. В ней надо указывать номер и дату накладной, счета, акта или другого отгрузочного документа. Если вы объединяете в счете-фактуры

нескольких отгрузок, перечислять данные отгрузочных документов надо через точку с запятой. - В табличной части документа расширили графу 1. Теперь в ней надо фиксировать порядковый номер записи товаров, поэтому их названия придется отражать в графе 1а, а присвоенный код — в графе 1б.

- Графу 11 переименовали в «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (раньше называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов: регистрационный номер партии товара, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам. Список прослеживаемых товаров смотрите здесь.

- В одном документе можно указать сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости.

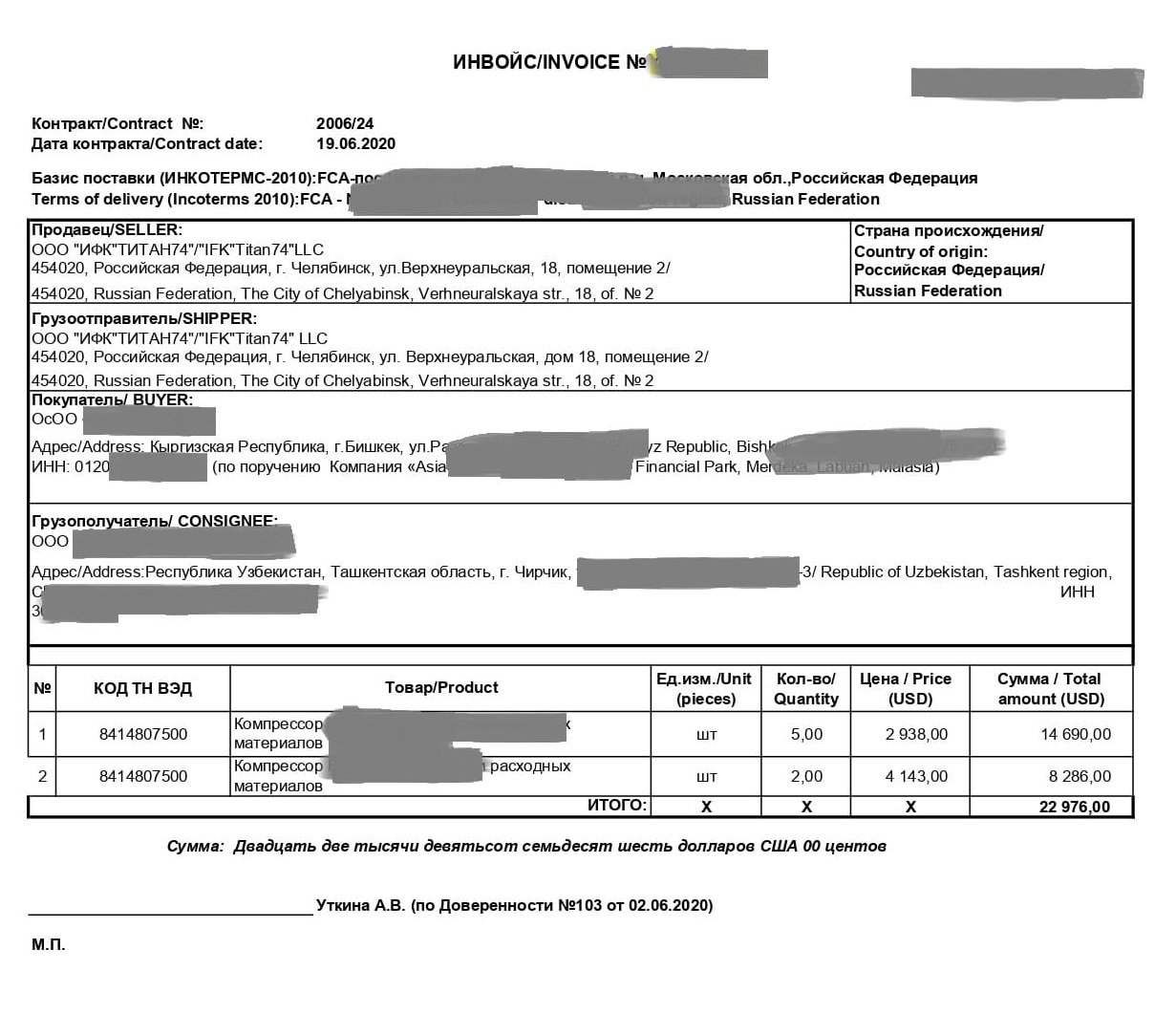

Как оформляется инвойс?

Как и любой другой документ, подтверждающий внешнеэкономическую деятельность, для принятия его к учету налоговыми органами России инвойс должен быть составлен на двух языках. Наиболее часто для этой цели применяют русский и английский, однако ключевым требованием является наличие именно русской транскрипции, второй язык выбирает сторона-экспортер. Так, например, в российско-китайских торговых отношениях часто встречаются инвойсы именно на этих языках.

Выделяют две разновидности инвойсов:

1. Проформа-инвойс является предварительным документом и не может быть принят к бухгалтерскому учету при совершении оплаты. Он используется в случае, когда количество приобретаемых единиц продукции не определено сторонами. После окончательного согласования на основании договоренности формируется коммерческий инвойс, в котором зафиксированы окончательные условия поставки и по которому производится оплата.

2. Коммерческий инвойс представляет собой сочетание документов. Если буквально перевести слово «invoice», то словари предлагают следующие варианты:

- счет — account, score, bill;

- фактура — texture, account, bill of parcels;

- накладная — waybill, consignment, delivery note, bill of lading;

- квитанция — receipt, ticket, claim check.

В этих определениях нетрудно запутаться и ключевую роль в данном случае играют обязательные реквизиты этого документа.

На текущий момент не существует жестко закрепленных требований к оформлению инвойсов, однако участники внешнеэкономической деятельности стараются придерживаться рекомендации № 6 Европейской экономической комиссии ООН от 06.09.1983 г. «Формуляр-образец унифицированного счета для международной торговли» (ECE/TRADE/148). Рекомендация предписывает несколько обязательных разделов:

- Номер и дата/время выписки.

- Идентификатор, наименование, адрес поставщика.

- Идентификатор, наименование, адрес покупателя.

- Идентификатор, наименование, адрес грузоотправителя.

- Идентификатор, наименование, адрес грузополучателя.

- Транспортная информация.

- Номер партии.

- Идентификатор контракта.

- Номер заказа.

- Информация о стране происхождения (идентификатор, наименование).

- Информация о сделке по ИНКОТЕРМС-2021.

- Информация по условиям поставки (в частности дата и время, когда товар должен поступить покупателю).

- Информация о маркировке товара.

- Информация об упаковке товара, в том числе количество отдельных товарных единиц.

- Вес и объем груза.

- Стоимость товаров/услуг.

- Информация по грузовым и страховым издержкам.

- Информация о предоплате.

- Подпись продавца

То есть по реквизитному составу инвойс сочетает в себе товарно-транспортную накладную и счет на оплату в одном документе, однако он не содержит информации о выделении НДС, поэтому нельзя его приравнивать к счету-фактуре. Стоит заметить, что состав реквизитов для инвойса об оказании услуг значительно меньше, чем при поставке товаров.

Какие документы сопровождают сделку с зарубежной организацией?

Во внутренней торговле основанием для оказания услуг или поставки товаров является договор, оплата производится по выставленному счету, а подтверждающими документами являются акт, счет-фактура, УПД, товарная или товарно-транспортная накладная — в зависимости от того, оказываются ли услуги или поставляется товар.

В случае с внешней торговлей бухгалтерия имеет дело с совершенно иным набором документов. Основой международных торговых отношений между двумя организациями является контракт, который должен быть составлен на двух языках — языках субъектов торговых отношений для однозначного трактования всех его условий обеими сторонами. Формально отличий контракта от договора не так много, разделы документов идентичны.

А вот с подтверждающими документами не все так однозначно. В зарубежном законодательстве отсутствуют понятия товарных накладных, счетов-фактур, актов и УПД. Некоторые контрагенты соглашаются подписывать акты произвольной формы, составленные российскими партнерами с целью принятия их к бухгалтерскому учету, однако обязать их это делать нельзя.

Основным документом при работе с иностранной компанией, подтверждающим поставку товаров или оказание услуг, является инвойс, он же является основанием для выполнения платежа. Для поставки товаров и прохождения таможни кроме инвойса и контракта к грузу должны прилагаться другие сопроводительные документы:

- упаковочный лист;

- коносамент (для перевозок морским путем);

- железнодорожная накладная (для перевозки по железной дороге);

- сертификат происхождения;

- таможенная декларация;

- сертификаты и разрешительные документы для импорта товаров (в зависимости от ввозимого груза);

- прочие сопроводительные документы, которые требуются согласно законодательству РФ для ввоза определенных видов товаров.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2021 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюсПосле отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано “Холодильный моноблок ММ 115 R (код pl0102)”, тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости.

Когда и для чего применяется форма торг-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Можно ли перейти на электронный обмен с иностранными контрагентами?

На VI сессии Центра по упрощению процедур торговли и электронными деловыми операциями ЕЭК ООН, которая состоялась еще в 2021 году, была пересмотрена рекомендация № 6 — внесены поправки о возможности электронного фактурирования международных сделок. При этом, по мнению СЕФАКТ ООН, применение электронного обмена несет существенную пользу.

Трансграничный электронный обмен между странами ООН предполагает использование формата XML ЭДИФАКТ ООН. В рамках проекта Российской Федерации и ЕЭК ООН по государственно-частному сотрудничеству для упрощения процедур торговли и создания «единого окна» в 2021 году было проведено исследование по применению в России систем классификации, кодирования и электронной передачи данных для внешней торговли.

Так может ли в настоящий момент российский бизнес обмениваться электронными документами со своими зарубежными контрагентами?

На текущий момент перейти на юридически значимый электронный документооборот с иностранными контрагентами невозможно в силу действующих ограничений:

- Для принятия к учету ФНС учетный документ должен соответствовать требованиям альбома форматов, описанного в приказе ФНС РФ от 21.12.2021 № MMB-7-6/1096@, который не описывает структуру инвойсов.

- Все электронные документы должны быть подписаны электронной подписью в соответствии с ФЗ-63, однако понятие ЭП, применяемое в РФ, уникально и не описано в международных стандартах, следовательно, иностранный контрагент не может подкрепить документ электронной подписью

Таким образом для подачи сведений в налоговые органы бухгалтерия обязана иметь бумажный оригинал инвойса, а значит и предварительно обрабатывать его.

Согласно существующей судебной практике к учету могут быть приняты инвойсы, поступившие в электронном виде (например, в виде email или pdf-файла), однако они должны содержать все необходимые для документа реквизиты. Такая практика имеет место как правило при импорте услуг.

Как и любой другой учетный документ, инвойс должен быть проведен в учетной системе, для этого бухгалтер может либо заполнить все реквизиты в учетной системе вручную и прикрепить скан документа, либо использовать интеллектуальные инструменты для сокращения временных издержек.

Обработка одного комплекта первичной документации по статистике занимает у бухгалтера 10 минут, так как инвойс заменяет собой привычный комплект документов и содержит множество разделов автоматизация обработки таких документов может высвободить до 50% времени бухгалтера, которое он может применить для подготовку к различным проверкам.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Нормативные акты: счет фактура и накладная

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.10.2021)реестра счетов-фактур и (или) реестра накладных и (или) актов приема-передачи топлива и (или) иных документов на поставку топлива, относящегося в целях настоящей главы к средним дистиллятам, подтверждающих факт получения налогоплательщиком такого топлива, реестра первичных учетных документов, реестра счетов-фактур, в которых исчисленная сумма акциза в отношении такого топлива его производителем выделена отдельной строкой, а также иных документов налогоплательщика-производителя, содержащих информацию о топливе, относящемся в целях настоящей главы к средним дистиллятам. Указанные реестры составляются в произвольной форме и должны включать в себя следующие сведения: наименование документа, дату и номер документа на поставку топлива, дату и номер документа, подтверждающего предъявление акциза в отношении поставленного топлива, вид топлива, количество полученного топлива, данные о налогоплательщике-производителе, реквизиты документа такого налогоплательщика-производителя, содержащего информацию о топливе, относящемся в целях настоящей главы к средним дистиллятам (в частности, о качестве такого топлива);

Общие положения

Порядок устанавливает процедуры документооборота между участниками электронного взаимодействия по выставлению и получению счетов-фактур в электронной форме («отгрузочных», «авансовых», исправленных, корректировочных):

Обратите внимание: основанием для налогового вычета является счет-фактура в электронной форме, сформированный согласно абз. 9 ст. 169 НК РФ в соответствии с утвержденным форматом (см. Приказ ФНС России от 19.12.2021 № ММВ-7-15/820@) и подписанный усиленной квалифицированной электронной подписью (УКЭП) уполномоченного лица (продавца, включая налоговых агентов, указанных в п. 4, 5, 5.1 и 8 ст. 161 НК РФ, а также посредников (комиссионера, агента), действующих в интересах принципала, реализующих либо приобретающих товары (работы, услуги), имущественные права от своего имени), выставленный и полученный по ТКС в соответствии с Порядком.

Документооборот счетов-фактур в электронной форме осуществляется по ТКС через оператора (одного или нескольких) ЭДО, в обязанность которого (которых) входит обеспечение взаимодействия продавца и покупателя при выставлении и получении электронных счетов-фактур и обмене иными документами, предусмотренными Порядком.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют документооборот по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь зашифрованный вид (п. 1 и 6 Порядка подключения к Интернету, утвержденного Указом Президента РФ от 22.05.2021 № 260). Исключением являются следующие случаи (п. 7 Порядка):

Счет-фактура в электронной виде считается выставленным, если продавцу поступило соответствующее подтверждение (см. п. 15 Порядка) от заключившего с ним договор оператора ЭДО. Дата, указанная в этом подтверждении, считается датой выставления такого счета-фактуры.

Счет-фактура в электронной виде считается полученным, если покупателю поступило соответствующее подтверждение (см. п. 16 Порядка) оператора ЭДО, заключившего с ним договор. Датой получения такого счета-фактуры считается дата направления покупателю оператором ЭДО выставленного счета-фактуры продавца, указанная в подтверждении.

К сведению: хранение документов, подписанных электронной подписью, составление, выставление (направление) и получение которых предусмотрено Порядком, обеспечивается участниками ЭДО с учетом сроков хранения архивных документов, определенных в соответствии с законодательством об архивном деле в РФ.

Покупатель принимает электронный счет-фактуру

Покупатель проверяет полученный от продавца счет-фактуру в электронной форме на соответствие установленным НК РФ требованиям (п. 17 Порядка).

В случае выявления необходимости исправления ошибок покупатель:

1) формирует в электронном виде уведомление об уточнении электронного счета-фактуры и подписывает его электронной подписью уполномоченного на то лица;

2) зашифровывает (при необходимости) уведомление об уточнении электронного счета-фактуры;

3) направляет файл подписанного уведомления в адрес продавца через оператора ЭДО, с которым у него заключен договор.

К сведению: как отмечено в п. 18 Порядка, электронный документооборот между участниками при направлении и получении уведомления об уточнении счета-фактуры осуществляется по аналогии с тем, что предусмотрен п. 20 и 21 Порядка для направления и получения извещения о получении счета-фактуры в электронной форме, указанного в п. 19 Порядка.

При организации электронного документооборота по взаимному согласию сторон сделки в случае положительного результата проверки покупатель совершает следующие действия (п. 19 Порядка):

Оператор ЭДО покупателя, в свою очередь, получив от него соответствующее извещение о получении электронного счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, не позднее следующего рабочего дня (п. 20 Порядка):

1) фиксирует дату получения названных извещения и (или) иных дополнительных сведений к счету-фактуре;

2) направляет в адрес продавца через оператора ЭДО продавца извещение о получении счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, фиксирует дату и время отправки. Заметим, если оператором заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

3) формирует в электронном виде подтверждение о поступлении от покупателя извещения о получении счета-фактуры и (или) иных дополнительных сведений к нему с указанием даты и времени поступления ему такого извещения и (или) иных дополнительных сведений к полученному счету-фактуре;

4) подписывает подтверждение электронной подписью и направляет его в адрес покупателя.

Оператор ЭДО продавца, получив от оператора ЭДО покупателя извещение о получении электронного счета-фактуры (иных дополнительных сведений к полученному счету-фактуре), не позднее следующего рабочего дня (п. 21 Порядка):

1) фиксирует дату и время поступления извещения (иных дополнительных сведений к полученному счету-фактуре). Данное действие не выполняется, если оператором заключены договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет в адрес продавца извещение о получении счета-фактуры в электронной форме и (или) иные дополнительные сведения к полученному счету-фактуре в электронной форме, фиксирует дату и время отправки;

3) формирует в электронной форме подтверждение оператора продавца о направлении извещения о получении счета-фактуры (иных допсведений к полученному счету-фактуре) продавцу с указанием даты и времени отправки извещения о получении счета-фактуры в электронной форме и (или) иных дополнительных сведений к полученному счету-фактуре в электронной форме в адрес продавца;

4) подписывает данное подтверждение электронной подписью и направляет соответствующее подтверждение продавцу и оператору ЭДО покупателя (либо только продавцу, если оператором заключены договоры с обеими сторонами сделки).

Пример заполнения

Бланк счета-фактуры должны заполнять все плательщики НДС. На основании документа налог принимается к вычету или возмещается. При использовании УСН оформлять счет-фактуру не нужно.

Продавец выставляет электронный счет-фактуру

Продавец при выставлении покупателю счета-фактуры в электронной форме совершает следующие действия (п. 14 Порядка):

Прочие требования к счетам-фактурам в 2021 году

Правила оформления счетов-фактур в 2021 те же, что и в конце прошлого года:

- В силе строгое требование к адресам продавца и покупателя: теперь их нужно указывать в соответствии с ЕГРЮЛ. Это значит, что в новом бланке счета-фактуры адреса приводятся полностью. Если раньше можно было ограничиться сокращенной записью, то теперь это грозит лишением налогового вычета.

- Действуют новые правила хранения. Теперь документы должны храниться в хронологическом порядке, по дате выставления или получения, за соответствующий период. Срок хранения не изменился — счета-фактуры по-прежнему положено хранить не меньше четырех лет.

Счет-фактура выставлен: действия операторов эдо, заключивших договоры с продавцом и покупателем

Оператор ЭДО, заключивший договор с продавцом, при получении от того счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 15 Порядка):

1) фиксирует дату и время поступления счета-фактуры;

2) проверяет поступивший счет-фактуру и подпись на нем в соответствии с условиями заключенного с продавцом договора;

3) в случае отсутствия в договоре с продавцом условий о проведении проверки счета-фактуры или при положительном результате проверки:

направляет в адрес покупателя через оператора ЭДО, заключившего договор с покупателем, счет-фактуру в электронной форме, фиксирует дату и время отправки. Заметим, если оператором ЭДО заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

формирует в электронном виде подтверждение о получении счета-фактуры от продавца с указанием даты и времени такого поступления и результатов проверки;

подписывает соответствующее подтверждение электронной подписью и направляет его в адрес продавца.

Обратите внимание: в случае отрицательного результата проверки поступившего в электронном виде счета-фактуры и его подписи оператор продавца направляет ему сообщение об ошибке с перечнем несоответствий, выявленных по счету-фактуре. Сообщение подписывается электронной подписью уполномоченного на то оператора ЭДО (пп. «г» п. 15 Порядка).

Оператор ЭДО, заключивший договор с покупателем, при получении счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 16 Порядка):

1) фиксирует дату и время поступления счета-фактуры. Заметим, это действие не выполняется, если оператор ЭДО заключил договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет счет-фактуру в адрес покупателя, фиксируя при этом дату и время отправки;

3) формирует в электронном виде подтверждение о направлении счета-фактуры покупателю с указанием даты и времени такой отправки;

4) подписывает подтверждение электронной подписью и направляет его покупателю и оператору ЭДО, заключившему договор с продавцом. Если оператором заключены договоры с обеими сторонами сделки, то подтверждение направляется лишь в адрес покупателя (п. 22 Порядка).

Электронная накладная торг-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2021 – приказ ФНС от 30.11.2021 № ММВ-7-10/551@), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Итоги

Инвойс по своему назначению совершенно не соответствует применяемому в российской практике счету-фактуре, несмотря на то что ряд присутствующих в них реквизитов совпадает. Его можно соотнести, скорее, с внутрироссийской товарной накладной, но предназначается он для оформления международных поставок. Кроме того, инвойс расценивается как счет на оплату, если осуществляемая по нему отгрузка не оплачена.