- Ответы на популярные вопросы наших пользователей

- Почему программа ругается на отсутствие лицензии?

- Какие даты должны быть в ведомости начисления доходов?

- Где в 1С находится отчет по дебиторам и кредиторам?

- Была выплачена зп на не те реквизиты, банк вернул деньги, сделали выплату снова. Деньги с банка упали на 60 счет, так быть не должно. Но и по сотруднику вторично не был сделан возврат и списание.

- Изменение ставки по займу сотруднику

- Ошибки в бухгалтерском учете из-за задержек в оформлении первичной документации

- Проблемы с периодом отражения

- Проблемы с электронным документооборотом

- Электронные документы и их датирование

- Пример с актом об оказании услуг

- Отражение ПУД в бухгалтерском учете

- Изменения в отражении ПУД с 2024 года

- Примеры

- Установленные даты для отражения ПУД

- Пример

- Аналитический учет дебиторской и кредиторской задолженности в "1С

- Аналитический учет задолженности в разрезе правовых оснований

- Аналитический учет задолженности в разрезе дат исполнения

- Аналитический учет задолженности по кодам целей

- Инвентаризация показателей расчетов (дебиторской задолженности и обязательств) в "1С

- Расширенная версия инвентаризационной описи расчетов

- Формирование инвентаризационной описи расчетов по кодам целей

- Отражение просроченной задолженности в инвентаризационной описи

- Отражение результатов инвентаризации задолженности в учетных регистрах

- Определение и типы предельных точек

- Связанные понятия и свойства

- Предельная точка числового множества

- Предельная точка числовой последовательности

- Предельная точка направления

- Предел функции по Гейне

- Предел по базе множеств

Ответы на популярные вопросы наших пользователей

Почему программа ругается на отсутствие лицензии?

Это связано с тем, что имеются зависшие сеансы 1С, которые занимают свободные лицензии. Для устранения ошибки необходимо удалить эти зависшие сеансы.

Какие даты должны быть в ведомости начисления доходов?

Дата признания – дата вступления в силу документа – основания начисления доходов (далее – дата признания дохода бюджета) в формате ДД.ММ.ГГГГ с учетом следующих положений.

Где в 1С находится отчет по дебиторам и кредиторам?

Для этого Вы можете сформировать Акт инвентаризации расчетов. Необходимо выбрать раздел Продажи или Покупки. Затем перейти в Расчеты с контрагентами. Кликнуть на Акты инвентаризации расчетов.

Была выплачена зп на не те реквизиты, банк вернул деньги, сделали выплату снова. Деньги с банка упали на 60 счет, так быть не должно. Но и по сотруднику вторично не был сделан возврат и списание.

В 1С Бухгалтерии должен быть проведен документ Поступление на расчетный счет по возврату средств. Необходимо с помощью документа Операция, введенная вручную, вид операции Сторно документа отсторнировать ведомость, далее провести такую же новую и сделать новую платежку с этой ведомостью.

Изменение ставки по займу сотруднику

Зайти в зарплата-Займы сотрудникам, найти данный займ по сотруднику, встать на него, наверху на панели через создать выбрать Изменение условий договора займа сотруднику и произвести все изменения.

Хотите задать свой вопрос? Компания 1С:БИЗНЕС РЕШЕНИЯ готова дать ответы. Максимально просто и быстро решить все вопросы и задачи можно, получив 10 дней бесплатной техподдержки! Для этого достаточно ответить на 5 вопросов ЗДЕСЬ или позвоните +7(3532)43-05-17, и наши специалисты помогут вам!

С 01.01.2024 вступает в силу постановление Министерства финансов Республики Беларусь от 31 декабря 2021 г. № 79 Об отчетном периоде отражения хозяйственных операций в бухгалтерском учете (далее – Постановление № 79).

В 2023 году действует постановление Министерства финансов Республики Беларусь от 8 августа 2018 г. № 55 О дате совершения отдельных хозяйственных операций.

Согласно нормам Постановления № 79 организации (за исключением Национального банка, банков, открытого акционерного общества Банк развития Республики Беларусь, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов) совершенную в отчетном месяце хозяйственную операцию (кроме операций, совершенных в отношении ТМЦ и строительных работ).

## Новые правила отражения операций в бухгалтерском учете с 2024 года

– в месяце, следующем за месяцем ее совершения, после даты утверждения бухгалтерской отчетности за отчетный месяц (если организация составляет месячную бухгалтерскую отчетность) или иной даты месяца, следующего за месяцем ее совершения, установленной положением об учетной политике организации (если организация не составляет месячную бухгалтерскую отчетность), отражают в бухгалтерском учете в порядке, установленном для исправления ошибок Национальным стандартом бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденным постановлением Министерства финансов Республики Беларусь от 10 декабря 2013 г. № 80.

## Что это значит?

Отражение в бухгалтерском учете операций в отношении ТМЦ и строительных работ в 2024 году будет проводиться в действующем порядке. Изменения касаются услуг, работ (кроме строительных), аренды.

С 2024 года важно, закончится ли оформление ПУД по операции текущего месяца до установленной предельной даты следующего месяца.

– для организаций, составляющих в соответствии с законодательством месячную отчетность, предельной датой является дата ее утверждения;

– для организаций, не составляющих месячную отчетность, такая предельная дата должны быть определена учетной политикой.

В случае если ПУД оформлен до установленной предельной даты, операция отражается в отчетном месяце, если позднее – операция отражается в бухгалтерском учете в порядке, установленном НСБУ N 80 для исправления ошибок, т.е. в месяце оформления ПУД дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета.

Для решения дополнительных вопросов обращайтесь +375291076602

## Изменения с 01.01.2024 года

С 01.01.2024 меняется подход к отражению ряда хозяйственных операций в бухгалтерском учете. В том числе эти изменения каснутся и операций, оформленных так называемыми электронными актами, то есть актами выполненных работ (оказанных услуг), составленными в виде электронных документов.

## Проблемы с отражением актов по выполненным работам, оказанным услугам

В течение 2019 — 2023 гг. практика отражения первичных учетных документов (ПУД) по выполненным работам, оказанным услугам в бухгалтерском и налоговом учете основывалась на нормах постановления N 55 и выпущенных в его развитие разъяснения N 15-1-5/105/2-2-10/00891 и письма N 2-1-10/02392.

Исходя из этих документов датой составления ПУД является дата его полного оформления. В ситуации, когда участниками хозяйственной операции возле подписи сторон в ПУД в дополнение к требованиям ст. 10 Закона N 57-З проставляются даты его подписания, датой составления документа будет являться наиболее поздняя из указанных дат. Соответственно совершенная в отчетном месяце хозяйственная операция по выполнению работ или оказанию услуг в бухгалтерском учете отражается в том месяце, когда по ней будет составлен ПУД (т.е. он будет в наличии и полностью дооформлен).

Ошибки в бухгалтерском учете из-за задержек в оформлении первичной документации

Если же хозяйственная операция совершена в одном месяце, а полностью оформленный ПУД по ней у организации появляется позже (в другом месяце), такую операцию отражают в месяце составления ПУД как допущенную ошибку. По услугам разового характера, по которым дата совершения хозяйственных операций определяется как дата составления ПУД, в случае более позднего его оформления ошибка не признается.

Проблемы с периодом отражения

Этот подход приводит к искажению данных бухгалтерского учета: операция отражается не тогда, когда она фактически осуществлена, а позже — по мере готовности ПУД.

Из-за этого в налоговом учете аналогичные вопросы с периодом отражения возникают при налогообложении прибыли (у исполнителя и заказчика) и исчислении НДС (у исполнителя). Кроме того, для заказчика возникает задержка принятия к вычету входного НДС по работам (услугам), так как его нельзя принять к вычету до отражения в бухгалтерском учете.

Проблемы с электронным документооборотом

Эти проблемы в значительной мере сдерживают развитие электронного документооборота. В актах выполненных работ (оказанных услуг), оформляемых на бумажном носителе, даты подписания документа сторонами проставляются только по их желанию. Если такие даты не проставлены, то документ считается подписанным в день его составления. Соответственно на эту дату он и отражается в бухгалтерском и налоговом учете.

Электронные документы и их датирование

Когда акты выполненных работ (оказанных услуг) составляются в виде электронных документов, они подписываются ЭЦП. Такой документ, как правило, имеет штамп времени, то есть зафиксированную в документе дату его подписания. По желанию сторон исключить этот реквизит нельзя. Поэтому в таких документах видна фактическая дата их подписания. Соответственно и отражение электронных документов обусловлено более поздней датой, чем дата составления документа.

Пример с актом об оказании услуг

Акт об оказании консультационных услуг за ноябрь датирован 30 ноября. Стороны не намерены указывать фактические даты подписания документа.

Если стороны подпишут указанный акт в эту же дату, дата его составления не изменится независимо от того, будет оформлен акт на бумажном носителе или же в виде электронного документа.

Если же стороны подпишут указанный акт позже (например, 4 декабря), дата его составления будет определяться:

Отражение ПУД в бухгалтерском учете

При составлении акта на бумажном носителе дата подписания может отличаться от фактической даты подписания. Например, акт, подписанный 4 декабря, может быть отражен в бухгалтерском учете за ноябрь. В случае составления акта в виде электронного документа с использованием ЭЦП, фактическая дата подписания будет видна в штампе времени. Такой акт будет отражен в бухгалтерском учете только за декабрь как ошибка за ноябрь.

Изменения в отражении ПУД с 2024 года

С 2024 года постановлением № 79 Минфина вводится новое правило отражения хозяйственных операций в бухгалтерском учете. Теперь можно отражать операцию в отчетном месяце, когда она фактически была проведена, даже если ПУД по ней дооформлен позже. Время на дооформление ограничивается предельной датой следующего месяца, установленной в учетной политике.

Примеры

- Акт от 15.01.2024 года был подписан 17.02.2024 года. В этом случае операция будет отражена в бухгалтерском учете за январь 2024 года.

- Акт от января 2024 года был подписан 24.02.2024 года. Эта операция будет отражена в учете за февраль 2024 года, как исправление ошибки текущего года.

Это изменение позволяет использовать единый подход к отражению ПУД и упрощает процесс бухгалтерского учета.

Установленные даты для отражения ПУД

Для организаций, не составляющих месячную отчетность, установлена предельная дата для отражения ПУД. Например, для организации-заказчика на 2024 год эта дата не позднее 18-го числа следующего месяца после проведения хозяйственной операции.

Пример

Акт по предоставлению информационных услуг за январь 2024 года, подписанный через сервис podpis.by 08.02.2024 года, будет отражен в бухгалтерском учете за январь 2024 года.

Эти установленные даты облегчают процесс дооформления ПУД и избегание ошибок в бухгалтерском учете.

Как видно, организации должны иметь в виду новые правила отражения ПУД с 2024 года для более точного и аккуратного ведения бухгалтерского учета.

вариант Б — 20.02.2024.

При варианте А акт за январь будет полностью составлен (подписан заказчиком) до установленной предельной даты в феврале. Поэтому заказчик отразит его в бухгалтерском учете января. Без принятия постановления N 79 эту хозяйственную операцию необходимо было бы отразить в феврале 2024 г. — на дату подписания документа. При составлении акта оказанных услуг на бумажном носителе он также будет отражаться в бухгалтерском учете января (независимо от наличия в нем даты подписания сторонами).

При варианте Б порядок действий с 01.01.2024 не поменяется. Так как акт полностью составлен (подписан заказчиком) уже после установленной в учетной политике предельной даты, такую операцию следует отразить в феврале 2024 г. как исправление ошибки за январь 2024 г. Такой же подход действует и в 2023 г.

Таким образом, с 01.01.2024 для отражения хозяйственной операции в бухгалтерском учете по-прежнему требуется ПУД, оформленный в соответствии с требованиями ст. 10 Закона N 57-З. Однако подходы к периоду отражения такого ПУД в бухгалтерском учете значительно упростились.

При этом установленный постановлением N 79 порядок не распространяется на хозяйственные операции, совершенные в отношении ТМЦ и строительных работ.

Для отражения в бухгалтерском учете строительных работ в законодательстве уже давно используется схожий подход, так называемое правило 10-го числа. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ (далее — акт), подтверждающий факт выполнения строительных работ в отчетном месяце, подписанный принимающей стороной до 10-го числа (включительно) месяца, следующего за отчетным, принимается к учету на последнее число отчетного месяца. Если же принимающая сторона подписала акт после этой даты, то он принимается к бухгалтерскому учету на дату подписания его принимающей стороной (п. 8 Инструкции N 44).

С 2024 г. меняются многие НПА, затрагивающие бухгалтерский и налоговый учет организаций. Это одна из причин для изменения учетной политики. Рассмотрим основные новшества, которые могут вызвать необходимость ее корректировки.

1. Отмена постановления N 55 и изменение порядка признания выручки от оказания отдельных видов услуг

В период действия постановления N 55 у организаций была возможность выбора по дате совершения хозяйственной операции в отношении выручки от оказания услуг, результаты выполнения которых заказчик мог использовать по мере их осуществления в течение срока действия договора, не превышающего один месяц. Это относилось к рекламным, информационным, санаторно-курортным, туристическим и другим подобным услугам с коротким периодом оказания (не превышающим 30 — 31 день), если начало их оказания приходилось на один месяц, а завершение — на другой. В таких случаях организации могли выбирать дату совершения операции и признавать выручку от их оказания:

на последний календарный день месяца начала оказания услуги и на день завершения оказания услуги;

на день завершения оказания услуги.

Избранный организацией порядок определения указанной даты закреплялся в учетной политике.

С 01.01.2024 постановление N 55 утратило силу (п. 3 постановления N 79). С этого момента для определения даты совершения хозяйственной операции нужно руководствоваться только общими подходами к порядку признания выручки и доходов организации.

Выручка от выполнения работы, оказания услуги признается в бухгалтерском учете при соблюдении следующих условий:

сумма выручки может быть определена;

организацией предполагается получение экономических выгод в результате совершения хозяйственной операции;

степень готовности или завершенности работы, услуги на отчетную дату может быть определена;

расходы, которые произведены при выполнении работы, оказании услуги, и расходы, необходимые для завершения работы, услуги, могут быть определены (п. 18 Инструкции N 102).

Степень готовности или завершенности на отчетную дату услуг, результаты которых используются заказчиком по мере их потребления, не вызывает сомнений. Выручка от их оказания при выполнении иных установленных условий должна признаваться в бухгалтерском учете ежемесячно, т.е. в последний календарный день каждого месяца начала оказания услуг и последний день их оказания.

Таким образом, с отменой постановления N 55 больше нет возможности признавать выручку по рассматриваемым услугам единовременно по моменту их завершения.

Поэтому организациям, которые в соответствии с постановлением N 55 закрепляли дату совершения хозяйственной операции в учетной политике по такому варианту, необходимо внести в нее изменения и исключить подходы, не соответствующие действующему законодательству.

2. Предельная дата отражения документов в учете

С 01.01.2024 меняется подход к отражению в бухгалтерском учете хозяйственных операций в ситуации, когда они совершены в одном отчетном периоде, а полное дооформление (иными словами — подписание) составленного по ним ПУД производится в другом. Это связано с вступлением в силу постановления N 79. Для того чтобы использовать заложенный в нем подход, организациям необходимо определить предельную дату следующего месяца и закрепить ее в учетной политике.

Для организаций, составляющих месячную отчетность, в качестве предельной выступает дата утверждения такой отчетности. Для других организаций — любая дата следующего месяца.

Хозяйственная операция отражается в месяце ее совершения при условии, что подтверждающие ПУД дооформлены не позднее 15-го числа следующего месяца.

Предельная дата для разграничения периодов отражения в учете хозяйственной операции — 10-й рабочий день месяца, следующего за месяцем ее совершения.

Если ПУД по совершенной в отчетном месяце хозяйственной операции будет дооформлен уже в следующем месяце, но до установленной предельной даты, такую хозяйственную операцию отражают в отчетном месяце датой ее совершения. Эта ситуация больше не рассматривается как ошибка и не требует соответствующего отражения, как это было до 01.01.2024, в период действия постановления N 55 и связанных с ним разъяснения N 15-1-5/105/2-2-10/00891 и письма N 2-1-10/02392.

Если же полностью дооформленный ПУД в 2024 г. поступит уже после установленной предельной даты, хозяйственная операция отражается в месяце дооформления ПУД в порядке, установленном гл. 4 НСБУ N 80 для исправления ошибок.

При закреплении предельной даты следует учитывать ряд особенностей:

— исходя из смысла постановления N 79 речь идет только об одной предельной дате, которую организация вправе определить. Поэтому установление нескольких предельных дат не допускается;

— у организаций, составляющих месячную отчетность, предельная дата всегда будет определяться датой ее утверждения. Закрепить в учетной политике иную предельную дату, отличающуюся от даты утверждения отчетности, такие организации не вправе;

— правило предельной даты, изложенное в постановлении N 79, не распространяется на операции в отношении ТМЦ и строительных работ (абз. 1 п. 1 постановления N 79).

Письмом от 07.06.2023 № 02-06-07/52435 Минфин России напомнил о вступивших с 01.01.2023 новых требованиях к учету расчетов – дебиторской задолженности и обязательств. Согласно указанному письму, с целью отражения необходимых данных в учете, выявления просроченной задолженности и факторов, влияющих на ее образование, а также раскрытия достоверной информации в полугодовой отчетности, субъектам учета необходимо обеспечить проведение инвентаризации показателей расчетов (дебиторской задолженности и обязательств). Эксперты 1С рассказывают о проведении инвентаризации дебиторской задолженности и обязательств по состоянию на 01.07.2023 и отражении расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2.

Внимание! В документах, оформляющих инвентаризацию, необходимо предусмотреть данные о состоянии расчетов в структуре показателей аналитического учета, установленных Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в редакции приказа Минфина России от 21.12.2022 № 192н).

Согласно пункту 3 Инструкции № 157н:

«Аналитический учет расчетов по доходам (расходам) осуществляется в разрезе контрагентов (идентификаторов контрагентов) и (или) групп контрагентов в случаях, предусмотренных настоящей Инструкцией, правовых оснований, включая даты исполнения, а также иных показателей, предусмотренных настоящей Инструкцией и учетной политикой. В случае невозможности установления конкретной даты исполнения задолженности или обязательства в аналитическом показателе "дата исполнения" отражается значение "31.12.2999". Аналитический учет расчетов по межбюджетным трансфертам, субсидиям бюджетным и автономным учреждениям, грантам в форме субсидий, субсидиям юридическим лицам, физическим лицам – производителям товаров, работ, услуг, иным физическим лицам, предоставляемым с условиями при передаче активов (далее – трансферты с условиями), осуществляется с дополнительным аналитическим признаком, идентифицирующим целевое назначение средств, предоставляемых с условиями при передаче активов (кодов целей) (при наличии)».

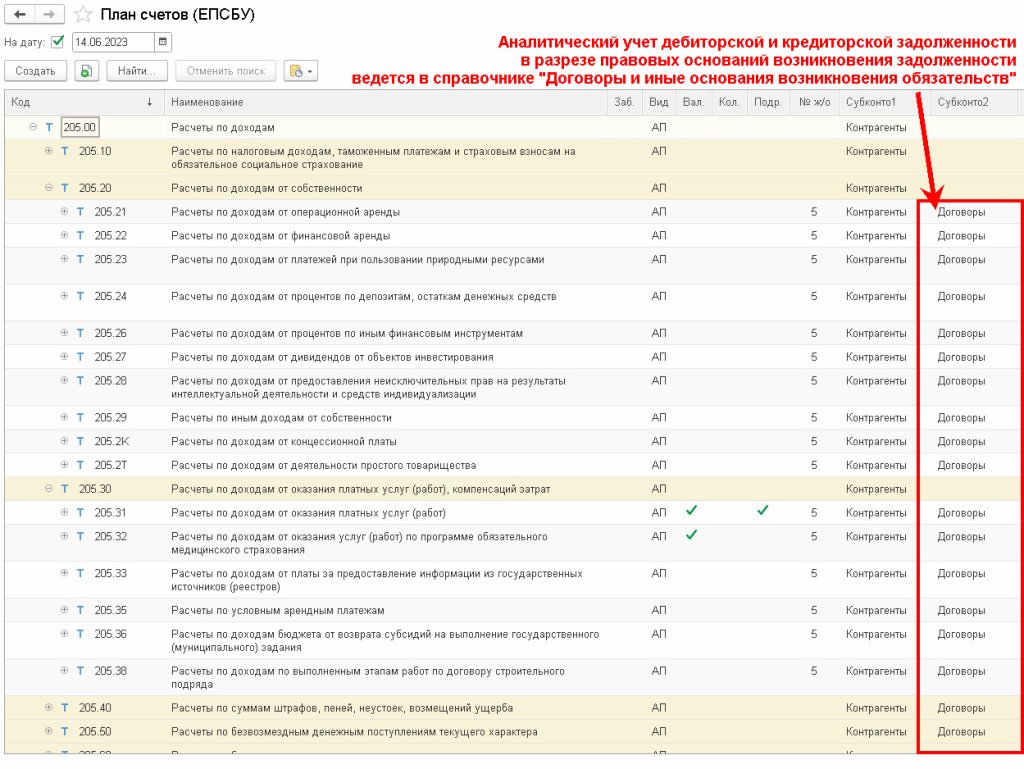

Аналитический учет дебиторской и кредиторской задолженности в "1С

Планируется ли добавить отдельное субконто «Дата исполнения» на счетах расчетов 205.00 «Расчеты по доходам», 302.00 «Расчеты по принятым обязательствам» и др. в программе «1С:Бухгалтерия государственного учреждения 8»? По каким именно счетам?

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее – БГУ2, не предполагается добавлять на счета учета дебиторской и кредиторской задолженности субконто «Дата исполнения» для учета задолженности в разрезе дат исполнения по ряду причин:

В БГУ2 аналитический учет задолженности в разрезе дат исполнения организован с помощью других инструментов – см. ниже раздел «Аналитический учет задолженности в разрезе дат исполнения».

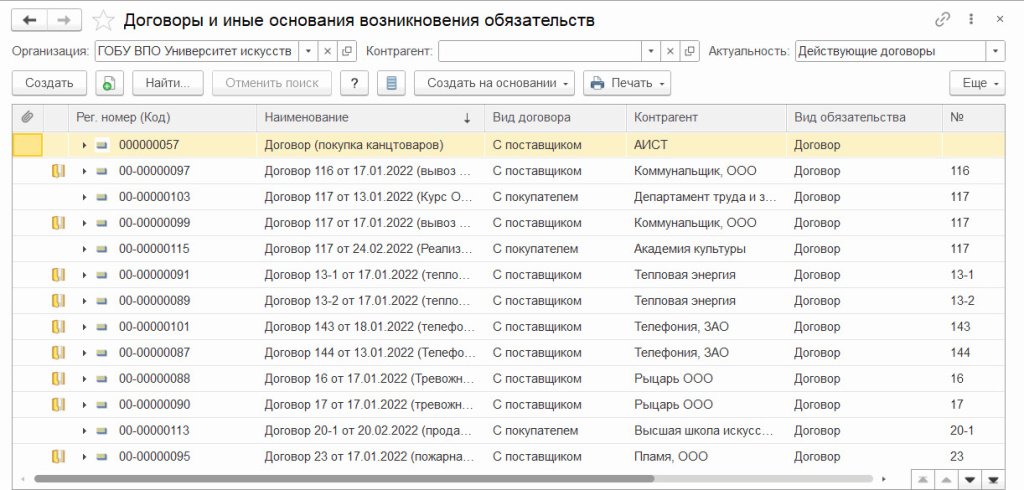

Аналитический учет задолженности в разрезе правовых оснований

В БГУ2 для учета задолженности в разрезе правовых оснований расчетов используется справочник Договоры и иные основания возникновения обязательств (раздел Справочники – Расчеты).

На счетах учета дебиторской и кредиторской задолженности организован аналитический учет в разрезе субконто «Договоры» (типа справочник Договоры и иные основания возникновения обязательств).

Аналитический учет задолженности в разрезе дат исполнения

Для учета задолженности в разрезе дат исполнения, а также для расчета просроченной задолженности в БГУ2 предусмотрены два режима: основной и упрощенный.

1. Основной режим. Применяется, если по договору ведутся графики исполнения – в карточке договора (элементе справочника Договоры и иные основания возникновения обязательств) установлены флаги Вести графики исполнения: График платежей, План-график реализации (закупок, исполнения). Учет задолженности в разрезе сроков исполнения и расчет просроченной задолженности в этом случае производятся по графикам исполнения.

Ведение графиков исполнения по договорам с контрагентами делает возможным формирование дополнительных аналитических показателей по дебиторской и кредиторской задолженности в разрезе дат исполнения, которые представлены в отчетах Контроль исполнения договоров и Анализ задолженности.

В Графике платежей предельная дата исполнения указывается в колонке Оплатить до, в плане Графике реализации (закупок) – в колонке Исполнить до. Для ввода графиков по договору может применяться помощник Конструктор графиков по договору.

Следует отметить, что вести графики по договорам и отражать в учете даты исполнения можно как по долгосрочным, так и по краткосрочным договорам.

2. Упрощенный режим. В этом случае дата исполнения указывается непосредственно в карточке договора в реквизите Окончание (на закладке Свойства). Для отнесения задолженности к просроченной следует также установить признак Просрочен – в этом случае весь остаток задолженности на счетах бухгалтерского учета (205.00, 302.00 и пр.) по договору будет отнесен к просроченной задолженности, если дата инвентаризации превышает дату исполнения, указанную в реквизите Окончание карточки договора.

Упрощенный режим применяется для расчета просроченной задолженности, если нет возможности применить основной режим, т.е. нет возможности произвести расчет по графикам исполнения (ведение и контроль исполнения графиков отключены, отсутствует требуемый для расчета график).

Подробнее – в статье «Учет задолженности по датам исполнения, расчет долгосрочной и просроченной задолженности в БГУ2».

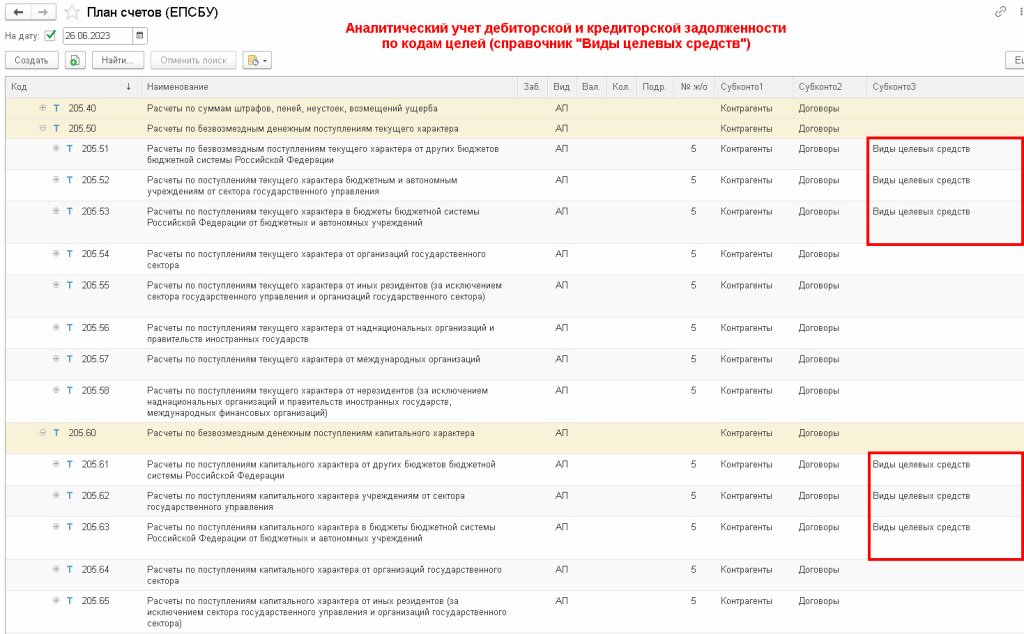

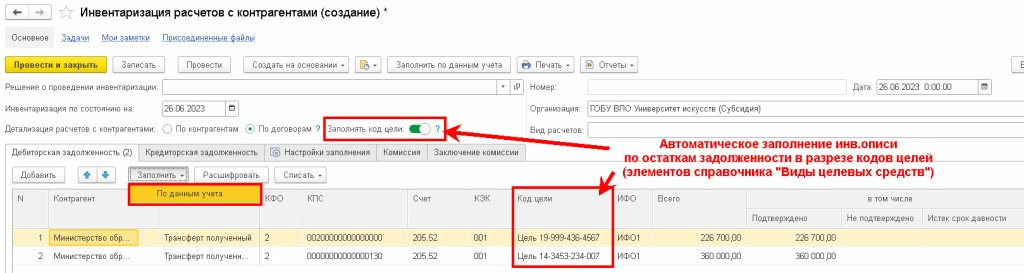

Аналитический учет задолженности по кодам целей

В соответствии с Инструкцией № 157н в БГУ2 на соответствующих счетах учета дебиторской и кредиторской задолженности, например, на счетах 205.51–205.53, 205.61–205.63, 302.40 и др., организован аналитический учет в разрезе субконто «Виды целевых средств» (типа справочник Виды целевых средств).

Подробнее см. в статьях на 1С:ИТС:

Инвентаризация показателей расчетов (дебиторской задолженности и обязательств) в "1С

Таким образом, среди целей инвентаризации показателей расчетов (дебиторской задолженности и обязательств) по состоянию на 01.07.2023 можно выделить следующие:

В БГУ2 результаты инвентаризации расчетов регистрируются документами инвентаризации расчетов (раздел Учет и отчетность – Инвентаризация):

Расширенная версия инвентаризационной описи расчетов

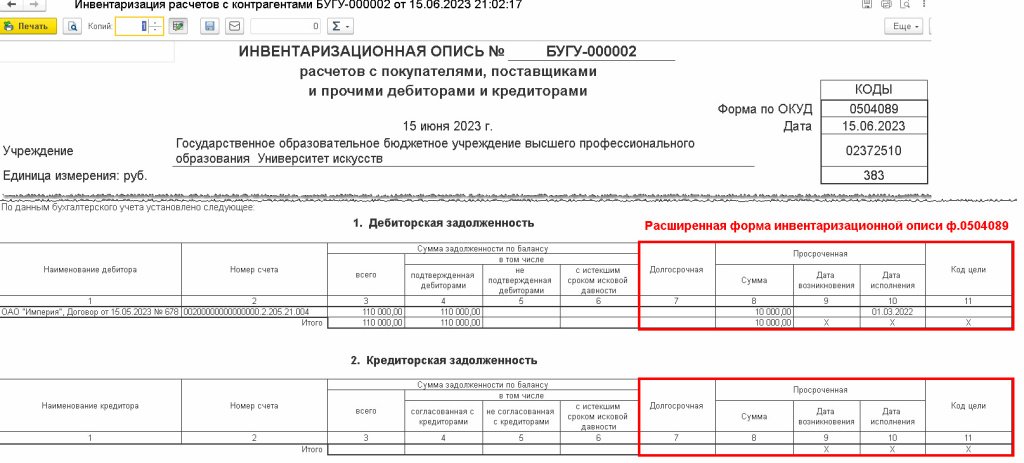

Следует отметить, что унифицированные формы «Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (ф. 0504089), «Инвентаризационная опись расчетов по поступлениям» (ф. 0504091) не содержат соответствующих реквизитов.

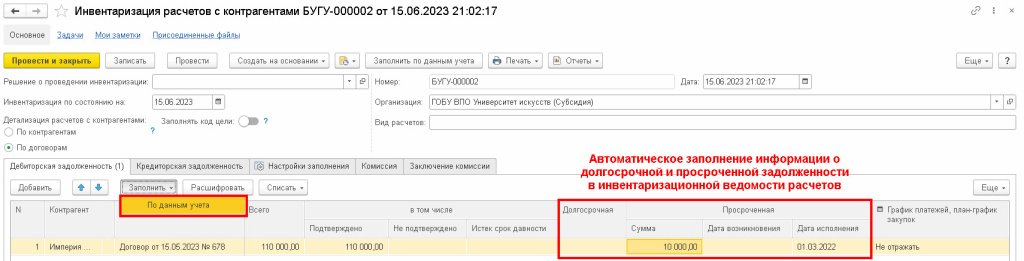

В БГУ2 предусмотрено формирование указанных инвентаризационных описей с расширенным реквизитным составом, включающим графы «Долгосрочная» и «Просроченная» (графы 7–10), а также графу «Код цели» (графа 11).

Формирование инвентаризационной описи расчетов по кодам целей

По счетам расчетов, по которым ведется учет по кодам целей (субконто «Виды целевых средств»), при автозаполнении (по кнопке Заполнить – По данным учета) документов инвентаризации расчетов, в которых включена опция Заполнять код цели, остатки по счетам (в графе Всего) формируются в разрезе кодов целей (колонка Код цели).

Формирование инвентаризационной описи расчетов по кодам целей доступно только в режиме детализации расчетов По договорам (реквизит шапки Детализация расчетов с контрагентами).

Отражение просроченной задолженности в инвентаризационной описи

При заполнении документа инвентаризации расчетов по данным учета (по кнопке Заполнить – По данным учета) определяются остатки задолженности по счетам бухгалтерского учета и автоматически рассчитываются суммы долгосрочной и просроченной задолженности в колонках Долгосрочная и Просроченная:

Если нет возможности произвести расчет по графикам исполнения (ведение графиков отключено, отсутствует требуемый для расчета график), для расчета просроченной задолженности будет применен упрощенный режим – в этом случае в качестве даты исполнения в документе инвентаризации отражается дата, указанная в карточке договора, в реквизите Окончание. Для отнесения задолженности к просроченной в карточке договора также должен быть установлен флаг Просрочен – в этом случае весь остаток задолженности на счетах бухгалтерского учета (205.00, 302.00 и пр.) по договору будет отнесен к просроченной задолженности, если дата инвентаризации превышает дату исполнения, указанную в реквизите Окончание карточки договора.

Заполнение показателей долгосрочной и просроченной задолженности в инвентаризационной описи расчетов доступно только в режиме детализации расчетов По договорам (реквизит шапки Детализация расчетов с контрагентами).

Суммы долгосрочной и просроченной задолженности, отраженные в инвентаризационной описи расчетов, используются при заполнении регламентированных форм отчетности, в том числе Отчетов (ф. 0503169, ф. 0503769).

Отражение результатов инвентаризации задолженности в учетных регистрах

При проведении документов Инвентаризация расчетов с контрагентами, Инвентаризация расчетов по поступлениям результаты инвентаризации дебиторской и кредиторской задолженности автоматически отражаются в соответствующих учетных регистрах и используются при автоматическом заполнении форм регламентированной отчетности в Отчетах (ф. 0503169, ф. 0503769). Подробнее – в статье «Инвентаризация дебиторской задолженности по доходам в целях выявления по состоянию на 01.04.2023 просроченной дебиторской задолженности».

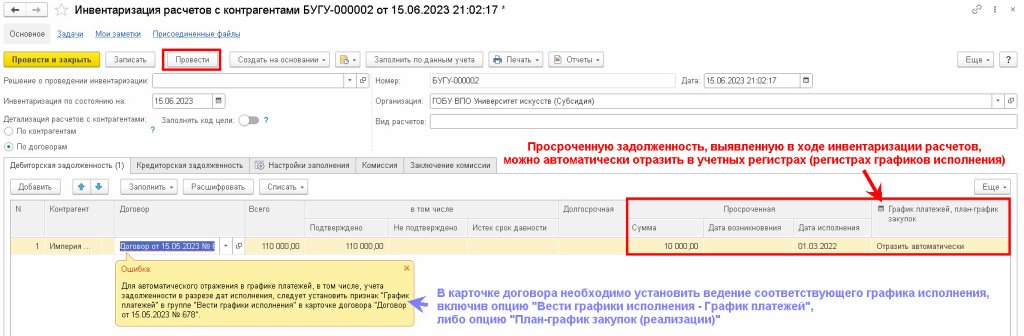

Начиная с версии 2.0.91.54 БГУ2 в документе Инвентаризация расчетов с контрагентами предусмотрена возможность автоматического отражения просроченной дебиторской и кредиторской задолженности, выявленной в ходе инвентаризации показателей расчетов по договорам (правовым основаниям), по которым графики исполнения в программе не ведутся, в учетных регистрах программы (регистрах графиков исполнения по договорам). В этом случае после автозаполнения документа Инвентаризация расчетов с контрагентами следует вручную указать в строке документа сумму просроченной задолженности (в колонке Просроченная – Сумма) и дату исполнения задолженности (в колонке Дата исполнения) и выбрать вариант Отразить автоматически в колонке График платежей, план-график закупок (реализации).

При выборе варианта Отразить автоматически суммы просроченной задолженности, указанные к колонке Просроченная – Сумма, в зависимости от счета учета задолженности отражаются в соответствующем графике исполнения (графике платежей, плане-графике закупок, реализации) при проведении документа Инвентаризация расчетов с контрагентами.

Автоматическое отражение результатов инвентаризации просроченной задолженности в графиках исполнения документом Инвентаризация расчетов с контрагентами доступно только в режиме детализации расчетов По договорам (реквизит Детализация расчетов с контрагентами шапки документа).

Для автоматического отражения результатов инвентаризации просроченной задолженности в графиках исполнения предварительно необходимо в карточке договора установить соответствующую опцию Вести графики исполнения: График платежей либо Вести графики исполнения: План-график закупок (реализации, исполнения). Если нужный признак в договоре не установлен, при проведении документа Инвентаризация расчетов с контрагентами будет выведено сообщение об ошибке.

Инвентаризационная опись (ф. 0504089) формируется в рублях (валюте Российской Федерации), формирование данной формы в иностранной валюте не предусмотрено. По дебиторской и кредиторской задолженности в иностранной валюте в Инвентаризационной описи (ф. 0504089) также отражаются рублевые суммы задолженности. В связи с этим по договорам (правовым основаниям), расчеты по которым ведутся в иностранной валюте, применять автоматическое отражение результатов инвентаризации просроченной дебиторской и кредиторской задолженности в графиках исполнения по договору документом Инвентаризация расчетов с контрагентами не рекомендуется. Необходимо ввести график платежей, план-график закупок (реализации, исполнения) в валюте расчетов по договору документом Регистрация графиков исполнения договоров (раздел Планирование и санкционирование – Договоры и обязательства).

Ведение графиков исполнения по договорам с контрагентами делает возможным формирование дополнительных аналитических показателей по дебиторской и кредиторской задолженности в разрезе дат исполнения, включая расчет показателей просроченной задолженности (по дням просрочки) и сумм краткосрочной и долгосрочной задолженности, которые представлены в отчетах Контроль исполнения договоров и Анализ задолженности. Отчеты можно формировать непосредственно из карточки договора (по выбранному договору) либо из раздела Планирование и санкционирование – Отчеты – Отчеты по планированию и санкционированию (по всем контрагентам и договорам). Подробнее – в статье «Учет задолженности по датам исполнения, расчет долгосрочной и просроченной задолженности в БГУ2».

Преде́льная то́чка множества в общей топологии — это такая точка, любая проколотая окрестность которой пересекается с этим множеством.

Определение и типы предельных точек

Точка называется предельной точкой подмножества в топологическом пространстве , если всякая проколотая окрестность точки имеет с непустое пересечение.

Точка называется точкой накопления подмножества , если всякая окрестность точки имеет с бесконечное число общих точек. Для T1-пространств (то есть пространств, у которых все точки (одноточечные множества) замкнуты), понятия предельная точка и точка накопления равносильны.

Точка называется точкой конденсации подмножества , если всякая окрестность точки содержит несчётное множество точек .

Точка называется точкой полного накопления подмножества , если для всякой окрестности точки мощность пересечения равна мощности множества .

Связанные понятия и свойства

(В частности, поскольку отрезок прямой компактен, то он счётно компактен. Следовательно, всякое бесконечное ограниченное подмножество прямой имеет хотя бы одну предельную точку.)

Предельная точка числового множества

Верхняя предельная точка числового множества — это наибольшая из его предельных точек.

Нижняя предельная точка числового множества — это наименьшая из его предельных точек.

Предельная точка числовой последовательности

— предельная точка последовательности

Наибольшая предельная точка последовательности называется её верхним пределом, а наименьшая предельная точка — нижним пределом.

У последовательности из единиц существует единственная предельная точка 1 (хотя она не является предельной точкой множества значений элементов последовательности, состоящего из одного элемента).

У последовательности существует единственная предельная точка 0.

Предельная точка направления

Пусть — направление элементов топологического пространства . Тогда называется предельной точкой направления, если для любой окрестности точки и для любого найдётся индекс такой что и

Пусть — направлено по возрастанию. У направления существует единственная предельная точка в топологическом пространстве .

У этого термина существуют и другие значения, см. Предел.

График функции, предел которой при аргументе, стремящемся к бесконечности, равен .

Преде́лом фу́нкции (предельным значением функции) в точке, предельной для области определения функции, называется такая величина, к которой значение рассматриваемой функции стремится при стремлении её аргумента к данной точке. Одно из основных понятий математического анализа.

Предел функции является обобщением понятия предела последовательности. Изначально под пределом функции в точке понимали предел последовательности значений функции: , соответствующих последовательности элементов области определения функции , сходящейся к точке . Если такой предел существует, то говорят, что функция сходится к указанному значению, иначе говорят, что функция расходится.

Наиболее часто определение предела функции формулируют на языке окрестностей. То, что предел функции рассматривается только в точках, предельных для области определения функции, означает, что в любой окрестности данной точки существуют точки области определения. Это позволяет говорить о стремлении аргумента функции к данной точке. При этом предельная точка области определения не обязана принадлежать самой области определения: например, можно рассматривать предел функции на концах открытого интервала, на котором определена функция (сами концы интервала в область определения не входят).

В общем случае необходимо конкретно указывать способ сходимости функции, для чего вводят так называемую базу подмножеств области определения функции, и тогда определение предела функции формулируют по (заданной) базе. В этом смысле система проколотых окрестностей данной точки — частный случай такой базы множеств.

Также благодаря рассмотрению расширенной вещественной прямой (на которой базу окрестностей можно построить и для бесконечно удалённой точки) можно определить такие понятия, как предел функции при стремлении аргумента к бесконечности, а также стремление самой функции к бесконечности. Предел последовательности (как предел функции натурального аргумента) как раз представляет собой пример сходимости по базе «стремление аргумента к бесконечности».

Отсутствие предела функции в точке означает, что для любого заданного значения области значений можно подобрать такую окрестность этого значения, что в любой сколь угодно малой окрестности точки, в которой функция принимает заданное значение, существуют точки, значение функции в которых окажется за пределами указанной окрестности.

Если в некоторой точке области определения функции существует предел и этот предел равен значению функции в данной точке, то функция называется непрерывной в данной точке.

Рассмотрим функцию и точку стремления являющуюся предельной точкой для области определения но не обязанную ей принадлежать. Существуют несколько равносильных определений предела функции — среди них есть сформулированные Гейне и Коши.

Предел функции по Гейне

Значение называется пределом (предельным значением) функции в точке если для любой окрестности точки существует проколотая окрестность точки такая, что образ этой окрестности лежит в . Фундаментальное обоснование данного определения предела можно найти в статье «Предел вдоль фильтра».

Предел по базе множеств

Наиболее общим определением является определение предела функции по базе (по базису фильтра, по фильтру).

Пусть — некоторая база подмножеств области определения. Тогда

Если — предельная точка множества , то это означает, что каждая проколотая окрестность точки в множестве не пуста, а значит, существует база проколотых окрестностей в точке . Эта база имеет специальное обозначение «» и читается «при , стремящемся к по множеству ». Если область определения функции совпадает с , то значок множества опускается, тогда база обозначается совсем просто «» и читается «при , стремящемся к ».