ГИС «Электронный бюджет» используют для бюджетного планирования, управления закупками, кадрами, нормативными документами. За работу информационной системы отвечает Минфин. В «Электронном бюджете» должны регистрироваться все федеральные заказчики.

- Зачем нужен «Электронный бюджет»

- Кто работает на портале

- Как подключиться к системе

- Шаг 1. Назначаем ответственного за технологический процесс

- Шаг 2. Оформляем доверенность

- Шаг 3. Получаем сертификаты и ключи

- Шаг 4. Даем согласие на обработку персональных данных

- Шаг 5. Готовим заявку на СКЗИ

- Шаг 6. Распределяем полномочия между пользователями

- Шаг 7. Собираем пакет документов для территориального отдела Федерального казначейства

- Шаг 8. Получаем ПО от Федерального казначейства

- Шаг 9. Копируем сертификаты ФК

- Шаг 10. Настраиваем рабочие места

- Как работать в системе

- Об авторе этой статьи

- Финансовый план казенного учреждения

- Структура и регламент заполнения

- Особенности составления

- Правила утверждения

- Как внести изменения

- Размещение сметы в системе «Электронный бюджет»

- Учреждение как участник информационной системы.

- Правила для федеральных учреждений.

- Соглашения о предоставлении субсидий.

- Госзадание и отчет о его выполнении.

- План финансово-хозяйственной деятельности.

- Планы закупок и планы-графики.

- Бухгалтерская отчетность.

- Практика регионов.

- Заключение.

- Переченьподсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации

- Переченьподсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Федеральное казначейство

Зачем нужен «Электронный бюджет»

Государственная информационная программа «Электронный бюджет» разработана Минфином, чтобы добиться эффективного и прозрачного государственного управления (введена РП № 1275-р от 20.07.2011). Единый электронный портал предназначен для повышения открытости данных о государственном управлении финансами. Эффективные меры контроля позволяют повысить качество менеджмента госорганов. Правила работы портала закрепляет Постановление Правительства № 658 от 30.06.2015.

Главная цель перехода на программирование через «Электронный бюджет» — это увеличение открытости и прозрачности государственной деятельности в части планирования и управления государственными, муниципальными и общественными финансами.

Портал представляет собой несколько взаимосвязанных подсистем, каждая из которых создана для выполнения задач:

- бюджетное планирование в «Электронном бюджете»;

- управление закупочной деятельностью;

- управление кадровыми ресурсами;

- распределение денежных средств;

- управление государственными доходами и расходами;

- управление командированием («Электронный бюджет»);

- создание и актуализация нормативных документов и прочее.

Открытого доступа к системе не предусмотрено. Работают в ней только зарегистрированные пользователи, прошедшие специальную процедуру подключения и регистрации.

Кто работает на портале

Информацию из системы по контролю за бюджетом получает любой желающий. А вот внесение сведений доступно не для всех, а только для ограниченного круга пользователей, которым оформлен вход по сертификату в «Электронный бюджет» от Федерального казначейства. Работать в базе портала обязаны:

- органы власти (государственные и муниципальные);

- государственные внебюджетные фонды;

- получатели средств из бюджета (организации и учреждения, финансируемые из бюджета);

- физические лица и иные категории получателей, являющихся участниками бюджетного процесса;

- организации, осуществляющие закупочную деятельность по 223-ФЗ;

- остальные участники бюджетного процесса.

Каждый раздел портала «Электронный бюджет» используется своей категорией пользователей. Например, раздел «Управление финансами» заполняют учреждения в части планов финансово-хозяйственной деятельности. Сведения о проводимой закупочной деятельности в раздел «Управление закупками» обязаны вносить все категории пользователей. Эта система предусматривает и нормативное регулирование, функция доступна органам власти по уровням.

Как подключиться к системе

ЭБ имеет несколько уровней защиты. Чтобы получить доступ к изменению информационных баз данных, требуется подключение и регистрация в системе. Процедура подключения сложная, состоит из нескольких этапов. Исключить путаницу поможет специальный алгоритм. Вот пошаговая инструкция по подключению к «Электронному бюджету» Минфина.

Шаг 1. Назначаем ответственного за технологический процесс

Ответственное лицо — это работник учреждения. Специалист отвечает за настройку оборудования и сам технологический процесс работы портала на оборудовании организации заказчика.

Назначьте ответственного распоряжением, приказом, письмом или иным документом, удостоверенным руководителем организации. Составьте распоряжение в произвольной форме.

Шаг 2. Оформляем доверенность

Необходимо наделить ответственного работника полномочиями. Для этого оформляем доверенность по образцу, закрепленному в приложении № 5 письма Минфина России № 21-03-04/19786 от 08.04.2015.

Доверенность выдается на получение специальных средств криптографической защиты информации, обеспечивающих создание защищенного соединения с компонентами информационной системы (СКЗИ), лицензионных ключей и эксплуатационной документации к СКЗИ.

Оформите доверенность на фирменном бланке учреждения. Заверьте подписью руководителя и гербовой печатью организации.

Шаг 3. Получаем сертификаты и ключи

Для каждого пользователя системы «Электронный бюджет» формируется отдельный сертификат ключа проверки электронной подписи. Процедура позволяет каждому пользователю входить под своим уникальным именем и совершать действия, на которые у пользователя открыт допуск.

Форма квалифицированного сертификата закреплена Приказом ФСБ № 795 от 27.12.2011. Работа в системе невозможна при несоблюдении требований ФСБ по сертификатам ключей.

Сертификат содержит персональные данные пользователя:

- Ф.И.О. работника организации;

- должность;

- СНИЛС;

- полное наименование организации, от имени которой действует пользователь.

Сертификат формирует специализированный удостоверяющий центр или УДО органа Федерального казначейства.

Шаг 4. Даем согласие на обработку персональных данных

С каждого будущего пользователя системы запросите письменное разрешение использовать его персональные данные в работе. Форма согласия закреплена в приложении № 3 к письму № 21-03-04/19786.

Шаг 5. Готовим заявку на СКЗИ

Заявку составляем на фирменном бланке организации. Форма рекомендована в приложении № 4 к письму № 21-03-04/19786. Готовую заявку подпишите у руководителя, заверьте гербовой печатью организации.

В заявке укажите количество лицензионных ключей, выдаваемых для входа в «Электронный бюджет» Казначейства России. Количество ключей должно совпадать с количеством пользователей системы.

Шаг 6. Распределяем полномочия между пользователями

Определите конкретный перечень полномочий для каждого будущего пользователя системы. Допускаются варианты:

- ввод данных (только формирование и редактирование электронных документов);

- согласование;

- утверждение;

- просмотр (актуально для просмотра документов, утвержденных ГРБС или органом-учредителем).

Шаг 7. Собираем пакет документов для территориального отдела Федерального казначейства

Выполнив первые шесть этапов, необходимо подготовить пакет документов:

- приказ о назначении ответственного за техническое обеспечение работы (подключение пользователей);

- доверенность на получение СКЗИ;

- заявка на получение СКЗИ, лицензионных ключей и документации к СКЗИ;

- согласие на обработку персональных данных с каждого пользователя;

- файл сформированного сертификата ключа (по требованиям ФСБ) на каждого подключаемого пользователя (на съемном носителе).

Потребуется флешка или иной пустой съемный носитель информации, на который запишется дистрибутив специального ПО и документация к нему.

Пакет документов в ТОФК подает сотрудник, ответственный за подключение пользователей.

Шаг 8. Получаем ПО от Федерального казначейства

Предоставьте пакет документов в территориальное отделение Федерального казначейства. Работники примут документацию на проверку. Взамен выдадут электронный носитель с программным обеспечением, необходимым для подключения к системе «Электронный бюджет».

В течение трех рабочих дней предоставленная документация проверяется, и в отношении каждого пользователя выносится решение об открытии допуска либо отказе. Уведомление о принятом решении направят на имя ответственного за подключение портала сотрудника.

Шаг 9. Копируем сертификаты ФК

Корневые сертификаты удостоверяющего центра копируйте из раздела «Удостоверяющий центр» на сайте ФК.

Установите сертификаты в локальное хранилище компьютера, вызвав контекстное меню в файле сертификата.

Шаг 10. Настраиваем рабочие места

Получив одобрение от ФК, приступайте к настройке оборудования к подключению. Соблюдайте требования, перечисленные в приложении № 6 к письму № 21-03-04/19786. Это минимальные требования к операционной системе и техническим характеристикам компьютерного оборудования, чтобы подключить «Электронный бюджет». Установите на рабочие компьютеры программное обеспечение, полученное от ОФК. Следует обеспечить безопасное соединение на всех рабочих местах, где открыт доступ к ГИС.

После завершения установки введите необходимые настройки.

Установите КриптоПро ЭЦП Browser plug-in версии 2.0 и драйвера для ключа ЭЦП.

Загрузите дистрибутив СКЗИ Jinn-Clinet для доверенной визуализации подписи.

Теперь установите СКЗИ «Континент TLS VPN Клиент» для работы в личном кабинете «Электронного бюджета».

Если планируете работать в браузерах Google Chrome и Mozilla Firefox, установите утилиту Jinn Sign Extension Provider.

Настройте безопасное соединение в браузере и добавьте сайт «Электронного бюджета» в надежные узлы.

Подготовка завершена. Приступайте к работе с информационной системой.

Как работать в системе

После подготовки рабочего места подайте заявку на подключение.

Направьте электронную заявку на подключение к системе «Электронный бюджет». Срок подключения сотрудников составляет три рабочих дня с даты подачи заявки на регистрацию.

Подтверждение подключения направляется на адрес электронной почты, указанный в заявке на регистрацию, и адрес электронной почты руководителя (иного должностного лица, уполномоченного подавать заявки).

После подтверждения необходимо выполнить вход по ЭЦП в личный кабинет на официальном портале «Электронного бюджета». Если возникли проблемы с подключением, проверьте настройки программного обеспечения. Или обратитесь в службу технической поддержки.

А теперь — пошаговая инструкция, как работать в «Электронном бюджете» Министерства финансов:

Зайдите в рабочий браузер и перейдите на сайт ЭБ.

Выберите необходимую подсистему, к примеру, «Бюджетное планирование». Выполните вход по сертификату.

Приступайте к работе в главном окне закрытой части системы.

Еще по теме:

Об авторе этой статьи

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие публикации автора

В бюджетной смете казенные учреждения планируют доходы и расходы на очередной год и плановый период. Без утвержденной сметы нельзя работать и вести закупочную деятельность. Документ необходимо формировать в системе «Электронный бюджет».

Финансовый план казенного учреждения

Расчетная годовая смета доходов и расходов (бюджетные учреждения ее не составляют) казенного учреждения представляет собой план финансирования на определенный период. Казенные организации для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки по форме 0501012.

По БК РФ бюджетная смета — это постатейное распределение доходов и затрат казенного учреждения на финансовый период.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Какой документ регулирует правила составления бюджетной сметы — Приказ Минфина № 26н от 14.02.2018. В этом нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы, одна из которых — размещение сметного расчета в системе «Электронный бюджет».

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распорядители бюджетных средств).

Не путайте понятия бюджетная смета и план ФХД. Ежегодно для финансирования бюджетного учреждения составляется ПФХД, а вот сметные документы предусмотрены для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в «Электронном бюджете».

При подготовке сметного документа обязательно заполняют формы обоснований (расчетов) плановых сметных показателей. С 2022 года действуют новые формы обоснований из Приказа № 87н от 17.06.2021.

Структура и регламент заполнения

Запомните: на основании бюджетной сметы финансируется деятельность учреждения казенного типа. Главные распорядители бюджетных средств формируют уведомления о доведенных объемах финансирования, после этого получатели оформляют сметный расчет на 2023 год. Учитывайте доведенные лимиты обязательств в соответствии с целевыми назначениями.

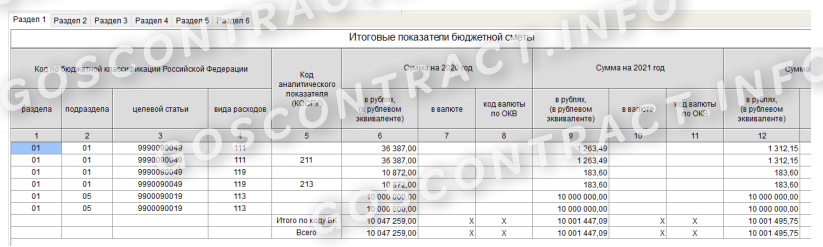

В Приказе № 26н закреплено, сколько разделов имеет действующая форма бюджетной сметы, — 6 разделов:

- в разделе № 1 указываем только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация; все операции, совершенные в иностранной валюте, переводятся в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в структуре сметы казенного учреждения заполняйте по установленным требованиям. При распределении расходов учитывайте указания Минфина из Приказа № 82н от 24.05.2022 в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (Приказ № 209н). Сформированный сметный расчет в «Электронном бюджете» размещается совместно с обоснованиями по каждой статье расходов.

Особенности составления

В Приказе № 141н от 20.06.2018 разъясняется, когда учреждения формируют проект бюджетной сметы на следующий год, — при составлении закона о бюджете (п. 11 Приказа № 141н). Как только закон утверждают, учреждения вносят исправления и согласовывают окончательный вариант сметного расчета. Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Порядок составления, утверждения и ведения бюджетных смет для федеральных бюджетников закреплен Приказом Минфина № 26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, ФИО и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Следует различать смету и роспись. В ст. 219.1 БК РФ указано, в чем разница бюджетной росписи и бюджетной сметы: в смете планируют расходы на основании выделенных ЛБО и ассигнований, а в бюджетной росписи эти ассигнования распределяются по получателям средств.

По правилам смета расходов бюджетного учреждения составляется и подписывается в форме ПФХД — плана финансово-хозяйственной деятельности (приказы Минфина № 186н от 31.08.2018, № 168н от 17.08.2020). Независимо от того, какой документ составляется учреждением — план финансово-хозяйственной деятельности или бюджетная смета, — составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

Правила утверждения

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем документ утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 заверяется главным бухгалтером.

Утвердите сметный расчет в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. Если в документе содержатся сведения с гостайной, то его утверждают в течение 20 рабочих дней. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе «Электронный бюджет».

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, то форму 0501012 придется скорректировать в соответствии с изменениями. Вот как казенные учреждения вносят изменения в бюджетную смету в течение года:

- Если ЛБО уменьшили, то отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено, то укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах, доведенных ЛБО, следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК укажите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

В Приказе № 26н указано, в течение какого срока вносятся изменения в бюджетную смету, — не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк следует разместить в «Электронном бюджете» по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в «Электронный бюджет».

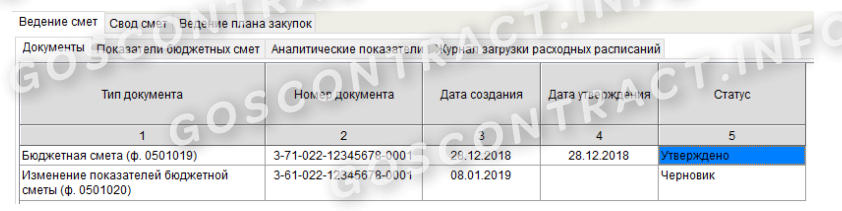

Размещение сметы в системе «Электронный бюджет»

Не все получатели средств бюджета обязаны размещать сметный расчет в системе «Электронный бюджет». В Приказе № 26н такая обязанность закреплена только для федеральных бюджетников. Муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровней закрепили для подведомственных организаций обязанность размещать БС в «Электронном бюджете». Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если такое требование есть, то за уклонение от исполнения привлекут к ответственности.

В инструкции пользователя указано, как в «Электронном бюджете» увидеть бюджетные сметы: открыть специализированное программное обеспечение и в контекстном меню перейти в блок со сметными расчетами.

А вот как сформировать новый сметный бланк в информационной системе «Электронный бюджет».

В разделе «Ведение смет» создать новый документ — вызвать меню правой кнопкой мыши и сформировать элемент. Сохранить черновик.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему «Электронный бюджет».

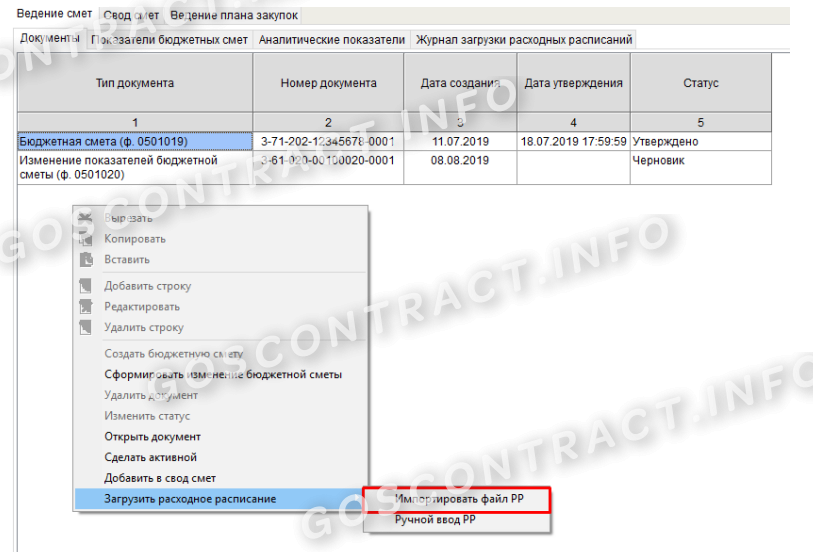

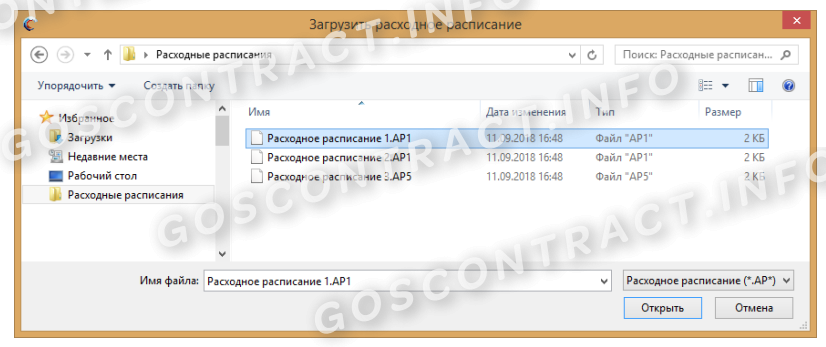

Для работы с электронным документом и создания обоснований плановых сметных показателей (ОПСП) необходимо загрузить расходное расписание, выданное Федеральным казначейством. Вот как это сделать: перейти в «Документы», выбрать пункт меню «Загрузить расходное расписание» и «Импортировать РР».

Выбрать файлы расходного расписания для загрузки, нажать «Открыть».

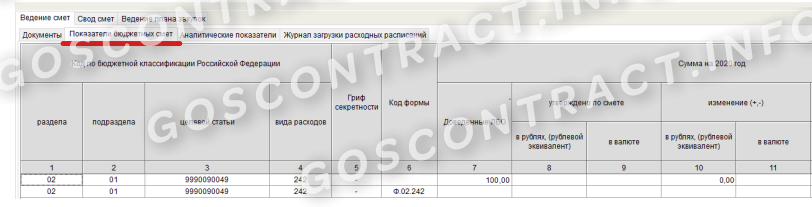

Проверить суммы доведенных лимитов в разделе «Показатели бюджетных смет».

Функционал «Электронного бюджета» позволяет просмотреть сметный расчет в электронном виде, распечатать и выгрузить в формате Excel. Все действия вызываются в контекстном меню правой кнопкой мыши.

А вот пошаговая инструкция изменения показателей бюджетной сметы в АЦК-Госзаказ — сметный расчет выгружается в автоматизированный центр контроля через интеграцию с «Электронным бюджетом». Все показатели ЛБО для плана-графика и закупок корректируются только в ЭБ.

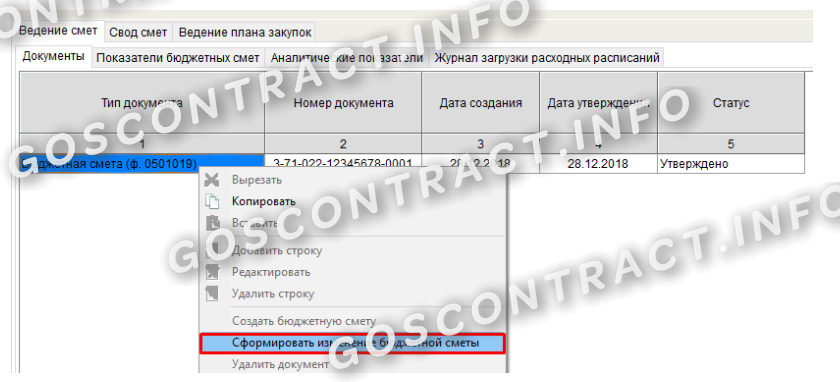

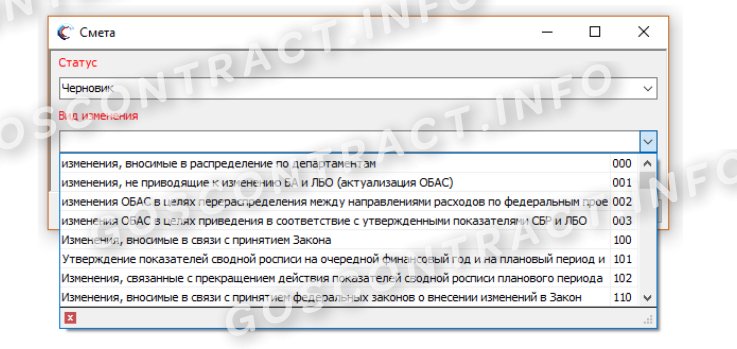

Шаг 1. Зайти в раздел «Документы», вызвать контекстное меню правой кнопкой мыши и сформировать изменение.

Шаг 2. Выбрать «Вид изменения».

Шаг 3. Заполнить черновик и передать его на согласование и утверждение.

Органы власти с 2015 года (или даже ранее) работают в государственной информационной системе «Электронный бюджет», а теперь вести электронный документооборот станут и учреждения. В первую очередь это коснулось «федералов», в отношении которых соответствующие требования начали действовать с 2017 года. Хотя учреждения регионального уровня не отстают: часть из них уже формирует свои документы в безбумажном виде.

Что же требуется от учреждений?

Учреждение как участник информационной системы.

Согласно п. 17, 21 Положения № 658 государственные и муниципальные учреждения отнесены к участникам «Электронного бюджета» и наделены статусом субъекта системы. Иными словами, информация о них (наряду с другими субъектами – органами власти, местного самоуправления, юридическими лицами, финансируемыми из бюджета) как раз и должна вноситься в систему. По замыслу разработчиков, «Электронный бюджет», задуманный как единое информационное пространство в сфере управления общественными финансами, должен обеспечить прозрачность, открытость и подотчетность деятельности указанных органов и учреждений и повысить качество их финансового менеджмента (п. 2 Положения № 658).

Отметим, что в документе идет речь об учреждениях всех уровней подчинения. А значит, вовлечение с 2017 года в работу с «Электронным бюджетом» федеральных учреждений – это лишь очередной этап развития системы. Предполагается, что в дальнейшем в едином виртуальном пространстве будут присутствовать и остальные учреждения. Об этом свидетельствуют цели, которые поставлены в разд. 2 Концепции и которых планируется достичь к 2020 году:

- обеспечить возможность доступа к работе в системе «Электронный бюджет» всем субъектам РФ и не менее 50% муниципальных образований;

- довести до 20 число субъектов РФ, в которых их подведомственные организации добились бы показателей, аналогичных тем, что установлены для федеральных организаций:

- доля юридически значимого электронного документооборота – не менее 70% общего объема документооборота в области финансово-хозяйственной деятельности;

- сокращение времени обработки финансовой и управленческой документации на 30%;

- сокращение сроков формирования всех видов финансовой и управленческой отчетности в 1,5 раза.

Одобряя Концепцию, Правительство РФ рекомендовало регионам и муниципальным образованиям руководствоваться ею при разработке собственных систем управления государственными (муниципальными) финансами. И, как правило, «на местах» при создании автоматизированных систем Концепцию брали за основу. Приведем ее ключевые положения.

1. Переход на юридически значимый электронный документооборот. Перевод в виртуальный вид всех документов, используемых в процессе создания информации о деятельности организаций госсектора (в том числе учреждений) и публично-правовых образований, – приоритетная задача, поставленная при внедрении «Электронного бюджета». Для обеспечения юридически значимого документооборота участники системы должны использовать усиленные квалифицированные электронные подписи. Соответственно, требуется идентификация (аутентификация) пользователей и регламентация их прав доступа к ресурсам системы.

2. Применение единых реестров и классификаторов (перечней стандартизированной информации, необходимой для заполнения формуляров «Электронного бюджета») при создании документов. Это позволит минимизировать ввод данных с клавиатуры компьютера и исключить дублирование процедур сбора информации. То есть будет соблюден принцип однократности ее ввода.

3. Автоматизация всех видов учета и отчетности. Заносимая информация должна обрабатываться в режиме реального времени средствами самой системы. Это повысит прозрачность и достоверность бухгалтерской и управленческой отчетности, сократит сроки ее представления, обеспечит оперативный доступ к внесенным данным.

4. Объединение процессов планирования и исполнения бюджета (расходования средств). Например, учреждениям нужно вносить в систему информацию о плановых показателях деятельности и фактических финансовых результатах. Благодаря этому станет прозрачным сам процесс финансово-хозяйственной деятельности, а не только его конечные результаты.

Правила для федеральных учреждений.

Рассмотрим эти документы.

Соглашения о предоставлении субсидий.

Вовлечение с 2017 года в работу с «Электронным бюджетом» федеральных учреждений – это лишь очередной этап развития системы. В дальнейшем в едином информационном пространстве появятся и остальные учреждения.

То есть ФАУ и ФБУ должны были заключать в «Электронном бюджете» все свои соглашения на текущий год. Однако участие учреждений в формировании таких документов все же незначительно – основную работу здесь выполняют органы власти (учредители или грантодатели). Уполномоченные лица учреждений лишь согласовывают и подписывают готовый документ, затем отправляя его на заключительное утверждение вышестоящему органу.

Госзадание и отчет о его выполнении.

Установление государственного задания подведомственным учреждениям относится к полномочиям органа-учредителя. Согласно п. 4 Положения № 640 задание, не содержащее сведений, отнесенных к гостайне, формируется в системе «Электронный бюджет» – лицо, имеющее право действовать от имени органа-учредителя, должно подписать документ усиленной квалифицированной электронной подписью. Так что учреждения могут лишь просматривать свои госзадания в системе.

А вот составление отчетов о выполнении задания отнесено к обязанностям учреждения (п. 47 Положения № 640). И отчитываться теперь нужно тоже в электронном виде. Как указал Минфин в Письме от 16.11.2015 № 21-10-07/65901, виртуальное формирование, утверждение и подача органу-учредителю отчета (предварительного отчета) об исполнении задания, как и перевод иных документов в электронный вид, поспособствует оптимизации процедур бюджетного планирования и представления отчетности и упрощению взаимодействия сторон.

План финансово-хозяйственной деятельности.

Отметим, что с модулем «План финансово-хозяйственной деятельности» работают и учредители, и сами учреждения. Первые устанавливают форму плана на основании типового шаблона, имея возможность вносить в него дополнительную детализацию (в том числе для отдельных учреждений или их групп). То есть структура плана и конкретные его показатели могут быть изменены по сравнению с требованиями, утвержденными Приказом Минфина РФ от 28.07.2010 № 81н. Учреждения же непосредственно составляют план ФХД. При этом система предусматривает автоматическое отражение показателей в плане на основании уже имеющихся в ней госзаданий и заключенных соглашений о предоставлении субсидий.

Планы закупок и планы-графики.

«Электронный бюджет», задуманный как единое информационное пространство в сфере управления общественными финансами, должен обеспечить прозрачность, открытость и подотчетность деятельности органов власти и учреждений.

По замыслу разработчиков, подсистема позволит автоматизировать процессы, связанные с подготовкой и размещением документов, предусмотренных Законом № 44-ФЗ и бюджетным законодательством. Благодаря этому Федеральное казначейство получит инструмент контроля за расходованием средств, выделенных из бюджета. В частности, согласно ч. 5 ст. 99 Закона № 44-ФЗ казначейство и финансовые органы субъектов РФ, муниципальных образований должны контролировать соответствие между информацией об объеме финансового обеспечения, включенной в планы закупок, и информацией об объеме средств для осуществления закупок, утвержденном и доведенном до заказчика. Применительно к автономным учреждениям это может означать следующее: цифры в планах, разработанных во исполнение Закона № 44-ФЗ, и планах ФХД (в части расходов на закупки) должны совпадать.

Бухгалтерская отчетность.

С 2017 года федеральные АУ и БУ должны подавать в электронном виде и бухгалтерскую отчетность (кроме сведений, относящихся к гостайне). Делать это нужно в подсистеме учета и отчетности (п. 8.1 Инструкции № 33н, Письмо Минфина РФ от 12.12.2016 № 21-03-04/74236). С помощью нововведения органы-учредители смогут проводить камеральные проверки бухотчетности, представляемой учреждениями, а также в автоматизированном режиме консолидировать отчетность отдельных учреждений в сводный электронный документ.

Практика регионов.

В ряде регионов и муниципальных образований начали применять федеральные правила. Так, некоторые субъекты РФ (например, Москва) были выбраны в качестве пилотных и в связи с этим перешли на работу в «Электронном бюджете». Другие территории (в частности, Хабаровский, Красноярский края) интегрировали с ним региональные информационные системы или используют государственный ресурс наряду со своими разработками. Правда, все это прежде всего касается органов власти.

Многие субъекты РФ (Ярославская, Свердловская, Сахалинская области, Пермский край, Ханты-Мансийский автономный округ и др.) развивают собственные автоматизированные системы, обеспечивающие выполнение тех же задач, что и государственная информационная система. На этих и других территориях встречаются примеры вовлечения подведомственных учреждений в процесс формирования юридически значимого электронного документооборота.

Заключение.

Система «Электронный бюджет», основная функция которой заключается в автоматизации процедур бюджетного планирования и учета операций по осуществлению финансово-хозяйственной деятельности организаций госсектора, все активнее применяется органами власти и учреждениями. Федеральные АУ и БУ уже сейчас достаточно плотно вовлечены в электронный документооборот, а в будущем эта тенденция распространится на остальные учреждения.

Впрочем, часть региональных учреждений и сегодня работает с информационными системами, хотя и не с таким большим перечнем документов, как «федералы». А значит, им предстоит расширить список документов, формируемых в электронном виде. Муниципальные учреждения, судя по планам законодателей, позже других последуют актуальному тренду. Но быть готовым к переводу документооборота в виртуальное пространство нужно всем.

Г. Г. Зайцева,

главный редактор журнала «Руководитель автономного учреждения» № 7, июль, 2017 года

В соответствии с пунктом 20 Положения о государственной интегрированной информационной системе управления общественными финансами “Электронный бюджет”, утвержденного постановлением Правительства Российской Федерации от 30 июня 2015 г. N 658 “О государственной интегрированной информационной системе управления общественными финансами “Электронный бюджет” (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4228), приказываю:

1. Утвердить прилагаемые:

перечень подсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации;

перечень подсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Федеральное казначейство.

2. Признать утратившими силу:

приказ Министерства финансов Российской Федерации от 7 июля 2016 г. N 110н “Об утверждении перечня подсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации, и перечня подсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Федеральное казначейство” (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 3 августа 2016 г. N 01/89493-МГ);

приказ Министерства финансов Российской Федерации от 29 декабря 2016 г. N 248н “О внесении изменений в приказ Министерства финансов Российской Федерации от 7 июля 2016 г, N 110н” (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 16 марта 2017 г. N 01/30715-ЮЛ);

приказ Министерства финансов Российской Федерации от 7 июня 2018 г. N 129н “О внесении изменений в приказ Министерства финансов Российской Федерации от 7 июля 2016 г. N 110н” (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 4 июля 2018 г. N 01/8 8699-ЮЛ);

приказ Министерства финансов Российской Федерации от 26 ноября 2018 г. N 241н “О внесении изменений в приказ Министерства финансов Российской Федерации от 7 июля 2016 г. N 110н” (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 8 февраля 2019 г. N 01/16217-ОП);

приказ Министерства финансов Российской Федерации от 8 мая 2019 г. N 67н “О внесении изменений в приказ Министерства финансов Российской Федерации от 7 июля 2016 г. N 110н” (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 5 июня 2019 г. N 01/70848-АБ).

УТВЕРЖДЕНприказом Министерства финансовРоссийской Федерацииот от 30.12.2019 г. N 259н

Переченьподсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации

1. Подсистема бюджетного планирования.

2. Подсистема управления расходами:

2.1. Модуль формирования соглашений о предоставлении субсидий и ведения соответствующего реестра:

компонент формирования соглашений о предоставлении субсидий на финансовое обеспечение выполнения государственных заданий на оказание услуг (выполнение работ) и на иные цели;

компонент формирования соглашений (договоров) на предоставление субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, бюджетам субъектов Российской Федерации;

компонент формирования соглашений (договоров) на предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества;

компонент формирования соглашений (договоров) на предоставление иных субсидий юридическим лицам;

2.2. Модуль формирования государственных заданий на оказание государственных услуг (выполнение работ) и отчетов об их исполнении и ведения соответствующего реестра:

компонент формирования государственных заданий на оказание государственных услуг (выполнение работ) и отчетов об их исполнении;

компонент формирования объема финансового обеспечения на выполнение государственных заданий на оказание государственных услуг (выполнение работ);

компонент формирования и ведения реестра государственных заданий на оказание государственных услуг (выполнение работ);

2.3. Модуль формирования и ведения реестра субсидий;

2.4. Модуль формирования и ведения предельных объемов финансирования расходов;

2.5. Модуль формирования и ведения бюджетных смет казенных учреждений;

2.6. Модуль формирования планов финансово-хозяйственной деятельности бюджетных и автономных учреждений.

3. Подсистема управления государственным долгом и финансовыми активами.

4. Подсистема управления закупками:

4.1. Модуль формирования и ведения реестров, предусмотренных Федеральным законом от 5 апреля 2013 г. N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652; 2019, № 26, ст. 3318):

компонент формирования информации для закрытого реестра банковских гарантий;

4.2. Модуль формирования и ведения планов-графиков закупок товаров, работ и услуг для обеспечения федеральных нужд.

5. Подсистема управления доходами:

5.1. Модуль формирования начислений и квитирования оплат;

5.2. Модуль формирования и ведения реестров источников доходов бюджетов бюджетной системы Российской Федерации:

компонент формирования и ведения реестра источников доходов Российской Федерации;

компонент формирования и ведения реестров источников доходов бюджетов государственных внебюджетных фондов Российской Федерации;

компонент формирования и ведения реестра источников доходов федерального бюджета.

6. Подсистема управления денежными средствами: Модуль кассового планирования:

компонент формирования и представления сведений, необходимых для составления и ведения кассового плана.

7. Подсистема учета и отчетности:

Модуль представления бюджетной (бухгалтерской) и иной управленческой отчетности для целей размещения информации на едином портале бюджетной системы Российской Федерации.

8. Подсистема ведения нормативной справочной информации:

8.1. Модуль формирования предложений по внесению изменений в нормативно-справочную информацию государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет” (далее – система “Электронный бюджет”):

компонент формирования и рассмотрения предложений по внесению изменений в справочники бюджетной классификации Российской Федерации;

компонент формирования и рассмотрения предложений по внесению изменений в справочники системы “Электронный бюджет” (за исключением справочников бюджетной классификации Российской Федерации);

8.2. Модуль формирования и ведения перечня источников доходов бюдясетов .бюджетной системы Российской Федерации.

9. Подсистема обеспечения интеграции подсистем (компонентов, модулей) системы “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации:

компонент обеспечения единой точки доступа к системе “Электронный бюджет”.

10. Подсистема обеспечения информационной безопасности подсистем (компонентов, модулей) системы “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации:

Модуль формирования заявок на регистрацию субъектов системы “Электронный бюджет”;

компонент обеспечения доступа к подсистемам (компонентам, модулям) системы “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации, обрабатывающим сведения, составляющие государственную тайну.

11. Подсистема обеспечения юридической значимости документов подсистем (компонентов, модулей) системы “Электронный бюджет”, оператором которых является Министерство финансов Российской Федерации:

мобильное приложение обеспечения юридической значимости документов подсистем (компонентов, модулей) системы “Электронный бюджет”.

12. Подсистема управления национальными проектами.

Переченьподсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”, оператором которых является Федеральное казначейство

1. Подсистема управления расходами:

1.1. Модуль формирования соглашений о предоставлении субсидий и ведения соответствующего реестра:

компонент формирования и ведения реестра соглашений;

1.2. Модуль ведения операций по исполнению обязательств участников бюджетного процесса и операций со средствами юридических лиц, не являющихся участниками бюджетного процесса:

компонент распределения и доведения бюджетных ассигнований, лимитов бюджетных обязательств и предельных объемов финансирования;

компонент ведения бюджетных обязательств;

компонент ведения денежных обязательств;

компонент санкционирования расходов;

компонент казначейского сопровождения;

компонент ведения операций со средствами юридических лиц, не являющихся участниками бюджетного процесса;

компонент исполнения судебных актов и решений налоговых органов о взыскании налога, сбора, страхового взноса, пеней и штрафов, предусматривающих обращение взыскания на средства бюджетов бюджетной системы Российской Федерации;

1.3. Модуль ведения операций по исполнению обязательств участников бюджетного процесса и операций со средствами неучастников бюджетного процесса в части сведений, составляющих государственную тайну, и (или) сведений, доступ к которым ограничен федеральными законами;

1.4. Модуль учета операций на лицевых счетах.

2. Подсистема управления закупками:

2.1. Модуль формирования и ведения документации в целях определения поставщика (подрядчика, исполнителя);

2.2. Модуль формирования и ведения документации о заключении, исполнении, изменении, расторжении контракта (договора);

2.3. Модуль осуществления контроля в соответствии с частью 5 статьи 99 Федерального закона от 5 апреля 2013 г. N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652; 2018, N 1, ст. 88) (далее – Федеральный закон “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”);

2.4. Модуль осуществления контроля в соответствии с частью 5 статьи 99 Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” в части сведений, составляющих государственную тайну, и (или) сведений, доступ к которым ограничен федеральными законами;

2.5. Модуль формирования и ведения реестров, предусмотренных Федеральным законом “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”:

компонент ведения реестра контрактов, заключенных заказчиками;

компонент ведения реестра контрактов, содержащего сведения, составляющие государственную тайну;

компонент ведения реестра банковских гарантий;

компонент ведения закрытого реестра банковских гарантий.

3. Подсистема управления доходами:

3.1. Модуль администрирования доходов бюджетов бюджетной системы Российской Федерации;

3.2. Модуль распределения доходов бюджетов бюджетной системы Российской Федерации.

4. Подсистема управления денежными средствами:

4.1. Модуль управления ликвидностью;

4.2. Модуль кассового планирования:

компонент кассового планирования;

компонент прогнозирования остатка средств на счетах Федерального казначейства, необходимого для осуществления платежей;

4.3. Модуль осуществления бюджетных платежей и управления единым счетом

федерального бюджета (соответствующих бюджетов бюджетной системы Российской Федерации).

5. Подсистема управления оплатой труда.

6. Подсистема управления нефинансовыми активами.

7.1. Модуль ведения казначейского учета;

7.2. Модуль ведения бюджетного (бухгалтерского) учета учреждений;

7.3. Модуль формирования бюджетной (бухгалтерской) отчетности;

7.4. Модуль ведения бюджетного (бухгалтерского) учета и формирования бюджетной (бухгалтерской) отчетности в части сведений, составляющих государственную тайну, и (или) сведений, доступ к которым ограничен федеральным законом.

8. Подсистема информационно-аналитического обеспечения.

9. Единый портал бюджетной системы Российской Федерации.

10. Подсистема ведения нормативной справочной информации:

10.1. Модуль формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса;

10.2. Модуль формирования общероссийских базовых (отраслевых) перечней (классификаторов) государственных и муниципальных услуг, оказываемых физическим лицам, и федеральных перечней (классификаторов) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации;

10.3. Модуль централизованного ведения и распространения нормативно-справочной информации;

10.4. Модуль ведения лицевых счетов.

11. Подсистема обеспечения интеграции подсистем (компонентов, модулей) государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет” (далее – система “Электронный бюджет”), оператором которых является Федеральное казначейство.

12. Подсистема обеспечения информационной безопасности подсистем (компонентов, модулей) системы “Электронный бюджет”, оператором которых является Федеральное казначейство.

13. Подсистема обеспечения юридической значимости документов подсистем (компонентов, модулей) системы “Электронный бюджет”, оператором которых является Федеральное казначейство.

14. Подсистема финансового контроля.

Минфин обновил перечни подсистем (компонентов, модулей) ГИС “Электронный бюджет”, операторами которых выступает Министерство и Федеральное казначейство. Исключены:

– компонент формирования и ведения информации по расчетам по межбюджетным трансфертам;

– модуль администрирования и подготовки к размещению информации единого портала бюджетной системы РФ;

– мобильное приложение единого портала бюджетной системы РФ.