- Как узнать код по сводному реестру участников бюджетного процесса

- Что такое номер реестровой записи

- Особенности бюджетных полномочий участников бюджетного процесса

- Информация об изменениях

- Особенности бюджетных полномочий участников бюджетного процесса

- Участники бюджетного процесса

- Участники системы казначейских платежей

- Казначейские платежи

- Роль Федерального казначейства в управлении государственными финансами России

- Программирование и координация займов

- Сотрудничество с международными финансовыми организациями

- Управление государственным долгом

- Исполнение федерального бюджета

- Управление бюджетными сметами

- Реестр участников бюджетного процесса

- Код по сводному реестру

- Чем отличается от других реестровых записей

- Как формируется реестровая запись

Как узнать код по сводному реестру участников бюджетного процесса

Казначейство предоставило информацию о том, как узнать код по сводному реестру участников бюджетного процесса. Для этого необходимо найти организацию в ГИИС Электронный бюджет и скопировать необходимый номер. Этот код потребуется не только для работы с государственными сайтами, но и для проведения закупок.

Что такое номер реестровой записи

Сводный реестр участников и неучастников бюджетного процесса включает данные из различных источников. Сведения о неучастниках бюджетного процесса включают в перечень только в случае, если у данного юридического лица открыт лицевой счет в Федеральном казначействе – в его территориальных отделениях.

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

- исполнительные органы государственной власти;

- Центральный банк Российской Федерации;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- главные распорядители бюджетных средств;

- главные администраторы доходов бюджета;

- главные администраторы источников финансирования дефицита бюджета;

- получатели бюджетных средств.

Особенности бюджетных полномочий участников бюджетного процесса

Бюджетные полномочия участников бюджетного процесса, являющихся федеральными органами государственной власти, устанавливаются настоящим Кодексом и принятыми в соответствии с ними нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации.

Информация об изменениях

Пункт 3 изменен с 14 апреля 2023 года – Федеральный закон от 14 апреля 2023 года N 128-ФЗ. Изменения применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2023 год (на 2023 год и на плановый период 2024 и 2025 годы).

Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами государственной власти субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, а также в установленных ими случаях иными нормативными правовыми актами высших исполнительных органов субъектов Российской Федерации.

Особенности бюджетных полномочий участников бюджетного процесса

Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются настоящим Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций.

Участники бюджетного процесса

Участники бюджетного процесса вправе осуществлять бюджетные полномочия, установленные настоящим Кодексом, при условии включения сведений о данных бюджетных полномочиях в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, формирование и ведение которого осуществляется в порядке, предусмотренном статьей 165 настоящего Кодекса.

Участники системы казначейских платежей

В системе казначейских платежей предусматривается прямое и косвенное участие в осуществлении операций по казначейским счетам участников системы казначейских платежей.

Прямые участники системы казначейских платежей включают в себя:

- Федеральное казначейство;

- Субъектов Российской Федерации (муниципальных образований), органы управления государственными внебюджетными фондами;

- Администраторов доходов бюджетов, получателей средств федерального бюджета, получателей средств бюджета территориального государственного внебюджетного фонда, администраторов источников финансирования дефицита федерального бюджета, администраторов источников финансирования дефицита бюджета территориального государственного внебюджетного фонда;

- Федеральные бюджетные и автономные учреждения;

- Юридические лица, не являющиеся участниками бюджетного процесса, бюджетные и автономные учреждения, лицевые счета которых открыты в Федеральном казначействе.

- Косвенные участники системы казначейских платежей включают в себя:

- Получателей средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда Российской Федерации, администраторов источников финансирования дефицита бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда Российской Федерации;

- Бюджетные и автономные учреждения субъекта Российской Федерации (муниципальные бюджетные и автономные учреждения);

- Юридические лица, не являющиеся участниками бюджетного процесса, бюджетные и автономные учреждения, лицевые счета которых открыты в финансовом органе субъекта Российской Федерации (муниципального образования).

- Участники системы казначейских платежей, указанные в пункте 3 настоящей статьи, в случае передачи Федеральному казначейству отдельных функций финансового органа субъекта Российской Федерации (муниципального образования), органа управления государственным внебюджетным фондом Российской Федерации в соответствии со статьей 220.2 настоящего Кодекса являются прямыми участниками системы казначейских платежей.

Казначейские платежи

## Подразделы:

1. **Казначейские платежи**

2. **Бюджетные полномочия Министерства финансов Российской Федерации**

---

### Казначейские платежи

1\. Казначейским платежом является осуществление операции по казначейскому счету (казначейским счетам) (участников) системы казначейских платежей.

2\. Казначейские платежи осуществляются прямыми участниками системы казначейских платежей путем представления распоряжений оператору системы казначейских платежей, косвенными участниками системы казначейских платежей путем представления распоряжений прямым участникам системы казначейских платежей, указанным в подпункте 2 пункта 2 статьи 242.8 настоящего Кодекса.

3\. Участником системы казначейских платежей может быть представлено распоряжение, являющееся основанием для совершения перевода денежных средств на счета, открытые в Центральном банке Российской Федерации, кредитных организациях и иностранных банках. В этом случае Федеральное казначейство представляет распоряжение о переводе денежных средств с банковского счета Федерального казначейства, обслуживаемого в соответствии с пунктом 2 статьи 155 или пунктом 4 статьи 156 настоящего Кодекса.

---

### Бюджетные полномочия Министерства финансов Российской Федерации

Министерство финансов Российской Федерации обладает следующими бюджетными полномочиями:

- на основании и во исполнение настоящего Кодекса, иных актов бюджетного законодательства Российской Федерации, актов Президента Российской Федерации и Правительства Российской Федерации принимает нормативные акты в установленной сфере деятельности;

- организует составление и составляет проект федерального бюджета, представляет его в Правительство Российской Федерации, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов Российской Федерации;

- осуществляет методологическое руководство в области составления и исполнения бюджетов бюджетной системы Российской Федерации;

- разрабатывает и представляет в Правительство Российской Федерации основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации;

- ведет реестр расходных обязательств Российской Федерации, а также утверждает порядок, формы и сроки представления в Министерство финансов Российской Федерации реестра расходных обязательств субъекта Российской Федерации, свода реестров расходных обязательств муниципальных образований, входящих в состав субъекта Российской Федерации;

- разрабатывает прогноз основных параметров бюджетов бюджетной системы Российской Федерации, в том числе прогноз консолидированного бюджета Российской Федерации;

- получает от федеральных органов исполнительной власти, исполнительных органов субъектов Российской Федерации, органов управления государственными внебюджетными фондами Российской Федерации и органов (должностных лиц) местных администраций муниципальных образований материалы, необходимые для составления проекта федерального бюджета, прогноза основных параметров бюджетов бюджетной системы Российской Федерации и прогноза консолидированного бюджета Российской Федерации.

Роль Федерального казначейства в управлении государственными финансами России

Федеральное казначейство Российской Федерации играет ключевую роль в управлении государственными финансами страны. Вот основные аспекты деятельности этой финансовой институции:

Программирование и координация займов

Федеральное казначейство проектирует предельные объемы бюджетных ассигнований и разрабатывает программы государственных внутренних и внешних заимствований Российской Федерации. Оно также выступает в роли эмитента государственных ценных бумаг страны.

Сотрудничество с международными финансовыми организациями

По решению Правительства Российской Федерации, Федеральное казначейство осуществляет сотрудничество с международными финансовыми организациями, что способствует поддержанию финансовой стабильности.

Управление государственным долгом

Федеральное казначейство ведет Государственную долговую книгу Российской Федерации. Оно также управляет государственным долгом и финансовыми активами страны на основании полномочий, предоставленных Правительством.

Исполнение федерального бюджета

Организация исполнения федерального бюджета также входит в функции Федерального казначейства. Оно устанавливает порядки составления бюджетных документов, такие как сводная бюджетная роспись, кассовый план и лимиты бюджетных обязательств.

Управление бюджетными сметами

Федеральное казначейство также устанавливает порядок составления и ведения бюджетных смет федеральных казенных учреждений, а также формирования обоснований плановых сметных показателей.

Реестр участников бюджетного процесса

Организация ведет реестр участников бюджетного процесса и юридических лиц, не являющихся участниками этого процесса, что помогает обеспечить прозрачность и эффективность управления государственными финансами.

В целом, роль Федерального казначейства в управлении государственными финансами России является ключевой, и его деятельность направлена на обеспечение финансовой устойчивости и эффективного исполнения бюджетных обязательств.

составляет и ведет сводную бюджетную роспись федерального бюджета и представляет показатели сводной бюджетной росписи федерального бюджета в Федеральное казначейство;

представляет в Федеральное казначейство лимиты бюджетных обязательств по главным распорядителям средств федерального бюджета;

устанавливает единую методологию бюджетной классификации Российской Федерации, бюджетной отчетности, методологию порядка формирования информации по статистике государственных финансов;

утверждает коды составных частей бюджетной классификации Российской Федерации, являющиеся в соответствии с настоящим Кодексом едиными для бюджетов бюджетной системы Российской Федерации;

утверждает коды бюджетной классификации Российской Федерации, порядок ведения бюджетного учета и составления бюджетной отчетности по операциям, связанным с поступлениями, не являющимися доходами и источниками финансирования дефицита федерального бюджета, в соответствии с законодательством Российской Федерации и правом Евразийского экономического союза, регулирующим порядок зачисления и распределения таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств – членов Евразийского экономического союза, порядок зачисления и распределения специальных, антидемпинговых, компенсационных пошлин, а также особенности уплаты таможенных пошлин, налогов в отношении товаров для личного пользования;

разрабатывает проекты методик распределения и порядок предоставления межбюджетных трансфертов из федерального бюджета другим бюджетам бюджетной системы Российской Федерации (за исключением межбюджетных трансфертов, предоставляемых иными главными распорядителями средств федерального бюджета);

направляет в финансовые органы субъектов Российской Федерации методики (проекты методик) распределения межбюджетных трансфертов из федерального бюджета другим бюджетам бюджетной системы Российской Федерации (за исключением межбюджетных трансфертов, предоставляемых иными главными распорядителями средств федерального бюджета);

устанавливает порядок представления финансовыми органами субъектов Российской Федерации (муниципальных образований) показателей бюджетов субъектов Российской Федерации (местных бюджетов);

обеспечивает предоставление бюджетных кредитов, за исключением бюджетных кредитов, предоставляемых в соответствии со статьей 93.6 настоящего Кодекса, в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете, в порядке, установленном Правительством Российской Федерации;

осуществляет методологическое руководство подготовкой и устанавливает порядок формирования (внесения изменений) и представления главными распорядителями средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации (главными администраторами источников финансирования дефицита федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации) обоснований бюджетных ассигнований по расходам (источникам финансирования дефицита) федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также обеспечивает соблюдение главными распорядителями средств федерального бюджета (главными администраторами источников финансирования дефицита федерального бюджета) соответствия обоснований бюджетных ассигнований по расходам (источникам финансирования дефицита) федерального бюджета установленным требованиям;

устанавливает единую методологию бюджетного учета, составления, представления и утверждения бюджетной отчетности, а также бухгалтерского учета и бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений;

абзац утратил силу с 6 августа 2019 г. – Федеральный закон от 26 июля 2019 г. N 199-ФЗ

осуществляет методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм, если иное не предусмотрено законодательством Российской Федерации;

осуществляет нормативное и методическое обеспечение управления средствами Фонда национального благосостояния и управляет этими средствами в порядке, определяемом Правительством Российской Федерации;

обладает правом приостановления предоставления межбюджетных трансфертов в соответствии со статьей 130 настоящего Кодекса;

в случаях, установленных Правительством Российской Федерации, при предоставлении государственной гарантии Российской Федерации осуществляет проверку (анализ) финансового состояния принципала, проверку достаточности, надежности и ликвидности предоставляемого обеспечения исполнения обязательств принципала, которые могут возникнуть в будущем в связи с предъявлением гарантом, исполнившим в полном объеме или в какой-либо части обязательства по гарантии, регрессных требований к принципалу, а также мониторинг финансового состояния принципала, контроль за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Российской Федерации;

устанавливает основания, порядок и условия списания и восстановления в учете задолженности по денежным обязательствам перед Российской Федерацией субъектов Российской Федерации, муниципальных образований, юридических лиц;

устанавливает порядок размещения, обращения, обслуживания, выкупа, обмена и погашения государственных займов Российской Федерации, если иное не установлено Правительством Российской Федерации;

осуществляет нормативное и методическое обеспечение деятельности по осуществлению государственного (муниципального) финансового контроля федеральными органами исполнительной власти, а также методическое обеспечение такой деятельности исполнительными органами субъектов Российской Федерации и исполнительно-распорядительными органами (должностными лицами) муниципальных образований;

осуществляет нормативное и методическое обеспечение осуществления (анализа осуществления) внутреннего финансового аудита, проведения финансовыми органами (органами управления государственными внебюджетными фондами), главными администраторами бюджетных средств мониторинга качества финансового менеджмента, а также осуществляет методическое обеспечение осуществления внутреннего финансового контроля;

исполняет судебные акты по искам к Российской Федерации в порядке, предусмотренном настоящим Кодексом;

представляет в судах интересы Российской Федерации в случаях, предусмотренных настоящим Кодексом и (или) иными нормативными правовыми актами;

определяет состав и устанавливает порядок размещения и предоставления информации на едином портале бюджетной системы Российской Федерации, а также порядок его создания и ведения;

формирует и ведет реестр источников доходов Российской Федерации, реестр источников доходов федерального бюджета, а также перечень источников доходов Российской Федерации;

устанавливает федеральные стандарты внутреннего финансового аудита;

устанавливает формы документов, необходимых для реализации полномочий, установленных настоящим Кодексом;

устанавливает перечень платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, информация о которых не размещается в Государственной информационной системе о государственных и муниципальных платежах;

осуществляет методическое обеспечение планирования и исполнения расходов бюджетов субъектов Российской Федерации (местных бюджетов) в целях реализации инициативных проектов, а также формирования финансовыми органами субъектов Российской Федерации (муниципальных образований) информации о соответствующем бюджете в доступной и понятной для граждан форме;

осуществляет иные полномочия в соответствии с настоящим Кодексом, иными актами бюджетного законодательства Российской Федерации и актами Президента Российской Федерации и Правительства Российской Федерации.

Код по сводному реестру

Для каждой организации формируется номер УНРЗ — это уникальный номер реестровой записи. Эта кодировка понадобится для работы с информационными государственными сайтами — Официальным сайтом для размещения информации об учреждениях, ГИИС «Электронный бюджет». При введении уникального шифра отображаются сведения, доступные по организации: об оказываемых услугах и их получателях, нормативных и фактических затратах, плановых регистрах.

Пошаговая инструкция, как узнать по ИНН код УБП организации в 2023 году:

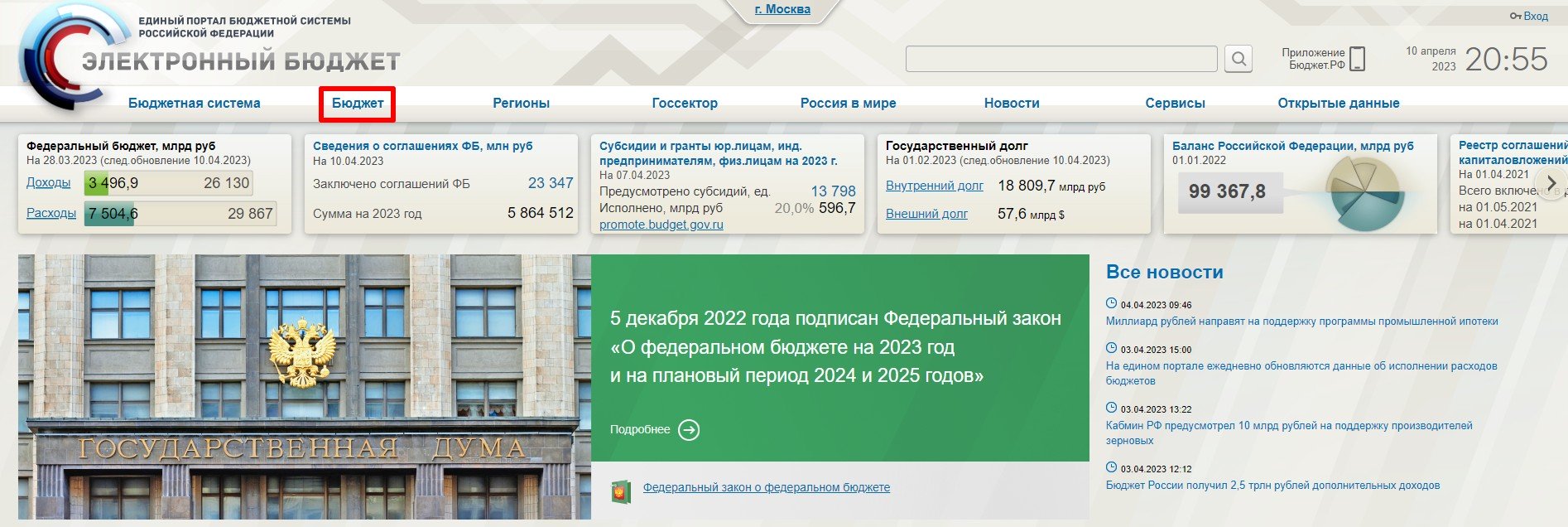

Шаг 1. Зайти на официальный сайт ГИИС «Электронный бюджет». В главном меню найти раздел «Бюджет».

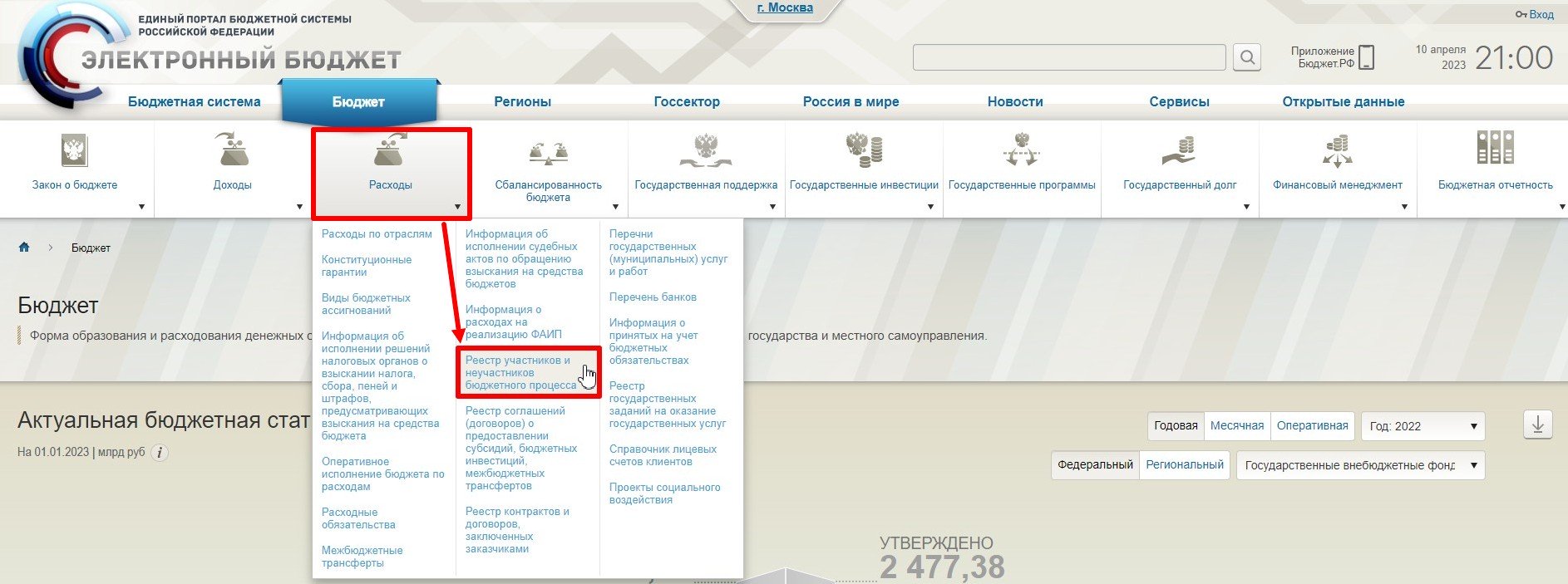

Шаг 2. В бюджетном разделе выбрать блок «Расходы», а затем реестр УБП и НУБП.

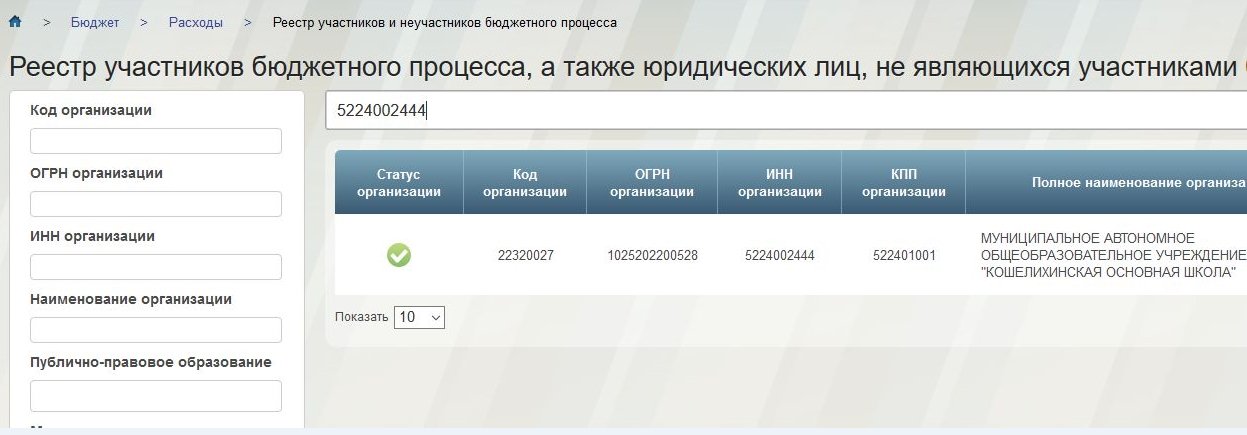

Шаг 3. Вот как узнать УНРЗ — ввести ИНН, название организации или ОГРН в поисковую строку.

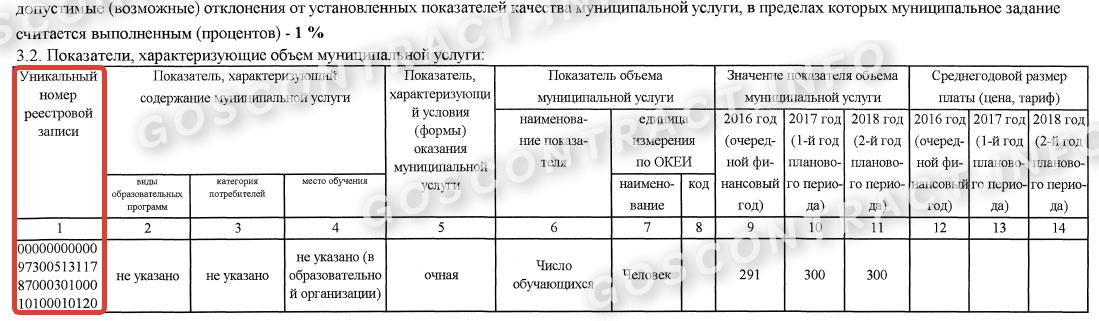

Кодировка присваивается каждой зарегистрированной организации. На примере представлен уникальный номер реестровой записи государственной услуги «Образование» из реестра УБП и НУБП.

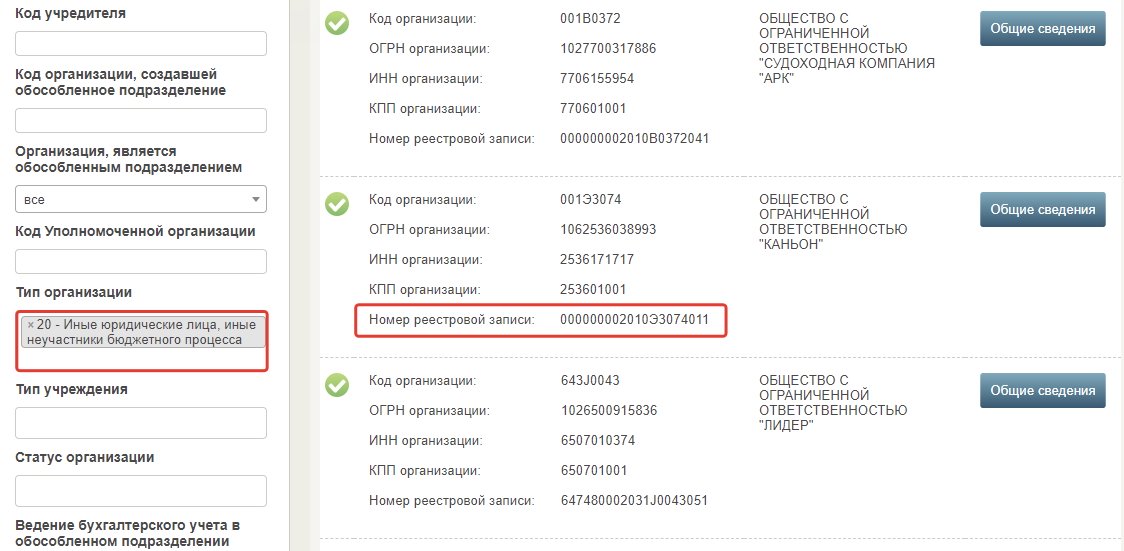

В Приказе Минфина № 163н от 23.12.2014 указано, где узнать номер записи реестра: эта информация содержится в общих сведениях о юрлице. Код присваивается юридическому лицу при открытии лицевого счета в территориальном отделении Федерального казначейства. Чтобы узнать коды всех НУБП, в фильтре «Тип организации» выбирайте 20 — иные юридические лица, иные неучастники бюджетного процесса. Если нужен код конкретной организации, то в поле выше введите ИНН организации.

Регламент пользователя разъясняет, что такое номер УНРЗ в Госуслугах — это уникальный регистрационный номер. Он присваивается не только каждому зарегистрированному пользователю, но и каждой операции, которую совершает гражданин на портале Государственных услуг. А проверить его получится только в личном кабинете.

Чем отличается от других реестровых записей

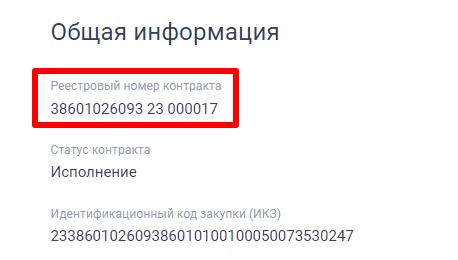

В отличие от 20-разрядного уникального РЗ, номер реестровой записи контракта на сайте госзакупок, который присваивается каждой закупке или каждому отдельному лоту в заказе, состоит из 36 цифр и формируется автоматически как совокупность классификационных кодов конкретной закупки. Чтобы найти нужный контракт или сведения о нем, в ЕИС необходимо перейти во вкладку «Реестр контрактов» и вбить РЗ искомого документа.

Ни в одном нормативе нет инструкций, где найти уникальный номер реестровой записи муниципального задания в 2023 году: эта кодировка присваивается государственному или муниципальному заданию главным распорядителем, распорядителем бюджетных средств или учредителем и отображается на титульном листе ГЗ или МЗ. Чтобы проверить номер, достаточно проверить бумажную копию муниципального задания или обратиться к учредителю.

Уникальный номер муниципальной услуги и уникальные номера по общероссийскому базовому перечню, региональному перечню прописываются внутри самого задания. Каждой муниципальной услуге соответствует уникальный номер записи по реестру.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как формируется реестровая запись

Порядок формирования и ведения РУБП и НУБП регламентирует Приказ Минфина РФ № 163н от 23.12.2014. Уникальный номер присваивается организации при создании реестровой записи.

Образуется он на основании следующих сведений, содержащихся в базовых (отраслевых) перечнях:

Каждая запись имеет уникальный номер. В реестр не включаются сведения и документы, которые содержат государственную тайну.

Уникальный номер формируется уполномоченными федеральными органами исполнительной власти на основании всех доступных информационных блоков и перечней, включенных в сводный РУБП и НУБП.

Происходит это так:

Разряды 1, 2, 11, 13, 14, 15, 16, 17 — это уникальный код каждого участника бюджетного процесса в СР.

В 2023 году в приказ № 163 внесли изменения (Приказ Минфина № 26н от 01.03.2023). Теперь информацию в реестр смогут включать и общественные движения, которые наделены полномочиями главных распорядителей бюджетных средств.