Авторы – члены Ассоциации Институт внутренних аудиторов:

- Степан Левин, руководитель службы – заместитель директора по внутреннему контролю и аудиту АО ТВЭЛ

- Харитонова Наталья Сергеевна, главный специалист отдела внутреннего аудита АО ТВЭЛ

- Черняев Сергей Геннадьевич, главный специалист отдела внутреннего аудита АО ТВЭЛ

- Белых Николай Владимирович, директор по внутреннему контролю и аудиту АО ТВЭЛ

- Введение

- Описание процесса

- Ровни ответственности за предупреждающие действия

- Арактеристики процесса

- Контролируемые показатели процесса

- Основные принципы подтверждения компетентности

- Виды несоответствий

- Основные и типовые несоответствия

- Аккредитация и выездная оценка

- Процесс оценки

- Подготовка к аккредитации

- Режим работы и контакты

- Другие статьи

- Назначение

- Порядок управления несоответствиями

- Тест 3 – факторы влияния на рост запасов

- Екачественное планирование потребности

- Тест 4 – организация работы по сегментированию запасов

- Область применения

- Изучение процесса в организации

- Формирование программы аудита

- Оценка эффективности процесса

- Предупреждающие действия на стратегическом уровне

- № п.п.

Введение

Конкурентоспособность любой организации зависит от возможности продавать продукцию/ работы/ услуги, покрывая затраты, тем самым формируя прибыль – источник дальнейших инвестиций. Во многих материалоемких предприятиях запасы как элемент затрат оказывают существенное влияние на рентабельность бизнеса. Таким образом, для многих предприятий актуальна задача повышения эффективности управления запасами.

Управление запасами является операционным процессом организации и предметом для анализа со стороны внутреннего аудита как в части оценки рисков эффективности и результативности данного процесса (в соответствии со Стандартом 2120 – Управление рисками (2120.А1), внутренний аудит должен оценивать операционные риски эффективности и результативности деятельности), так и функционирования системы внутреннего контроля процесса (в соответствии со Стандартом 2130 – Контроль (2130.А1), внутренний аудит должен оценивать адекватность и эффективность контроля операционной деятельности).

Описание процесса

Предупреждающие действия выполняются с целью выявления и устранения потенциальных несоответствий в деятельности организации, системе качества, процессах, продукции, работах и услугах организации.

Предупреждающие действия являются частью процесса управления рисками организации. До разработки предупреждающих действий осуществляется выявление рисков, анализ рисков и оценка рисков. Данные мероприятия по управлению рисками осуществляются в соответствии с действующей документацией системы качества организации.

Ровни ответственности за предупреждающие действия

Предупреждающие действия выполняются на различных уровнях управления:

- Ответственность за выполнение предупреждающих действий на стратегическом уровне возлагается на высшее руководство организации.

- Ответственность за выполнение предупреждающих действий на тактическом уровне возлагается на руководителей среднего звена.

- Ответственность за выполнение предупреждающих действий на оперативном уровне возлагается на линейный персонал организации.

Арактеристики процесса

- Владелец процесса: менеджер по качеству.

- Критерий результативности процесса: предупреждающие действия выполнены и признаны результативными.

- Метод обеспечения результативности процесса: устранение причин потенциальных несоответствий.

Контролируемые показатели процесса

- Количество реализовавшихся потенциальных несоответствий

Целью управления несоответствиями является не допустить предоставление заказчикам и потребителям (внешним или внутренним) продукции, работ или услуг, несоответствующих требованиям.

Основные принципы подтверждения компетентности

При проведении процедуры подтверждения компетентности учитываются только отступления от документально установленных требований. Любые изменения, для которых нет документально установленных требований, рассматриваются как возможности для улучшения.

Виды несоответствий

Несоответствия подразделяются на два вида:

Объект несоответствия

- Разовое отступление от порядка выполнения процесса.

- Пропуск операции процесса.

- Выполнение операции процесса сотрудником недостаточной квалификации.

- Применение оборудования не предусмотренного документацией или неисправного.

- Нарушение условий внешней среды, установленной для процесса.

- Выход характеристик продукции за пределы допуска.

- Количество продукции значительно выше (ниже) установленной нормы.

- Результаты работы на границе установленных требований.

Результат несоответствия

- Недостаточная квалификация сотрудника.

- Превышение времени предоставления услуги.

- Отсутствие результата услуги.

- Результаты работы ниже установленных требований.

Основные и типовые несоответствия

В процедуре подтверждения компетентности могут быть выявлены следующие типовые несоответствия:

- Несоответствия внутренних документов СМК испытательной лаборатории.

- Неисправности оборудования.

- Нарушения условий работы.

- Подтверждение некомпетентности сотрудников.

После документарной проверки эксперт составляет акт, указывая пункты, по которым выявлены несоответствия, и дает время на их устранение. В случае успешного устранения несоответствий, проводится выездная проверка заявителя.

Аккредитация и выездная оценка

Аккредитованное лицо обязано предоставить лицам, участвующим в выездной оценке соответствия, доступ к документам, связанным с целями и задачами проведения оценки. Также необходимо обеспечить доступ на территорию, используемые здания, оборудование и материалы для наблюдения за деятельностью аккредитованного лица.

Процесс оценки

В ходе выездной оценки экспертная группа проверяет деятельность испытательной лаборатории. Типичные несоответствия, которые могут быть выявлены на этой стадии, включают различные аспекты работы.

По окончании оценки составляется акт, в котором указываются выявленные несоответствия и дается время на их устранение. Деятельность аккредитованного лица может быть временно приостановлена до полного устранения несоответствий.

Подготовка к аккредитации

Учебно-консалтинговый центр специализируется на подготовке лабораторий к аккредитации в Федеральной службе по аккредитации. Мы также проводим программы обучения для специалистов испытательных лабораторий различных направлений.

Режим работы и контакты

- Режим работы: с 09:00 до 18:00, в пятницу до 17:30

- Онлайн заказы в выходные обрабатываются в первую очередь в понедельник

- Все обращения будут рассмотрены в ближайшее время

Другие статьи

- Управление документированной информацией в лаборатории

- История саморегулируемых организаций в России

Назначение

Документированная процедура регламентирует предупреждающие действия для снижения вероятности рисков, приводящих к несоответствиям в системе управления организацией.

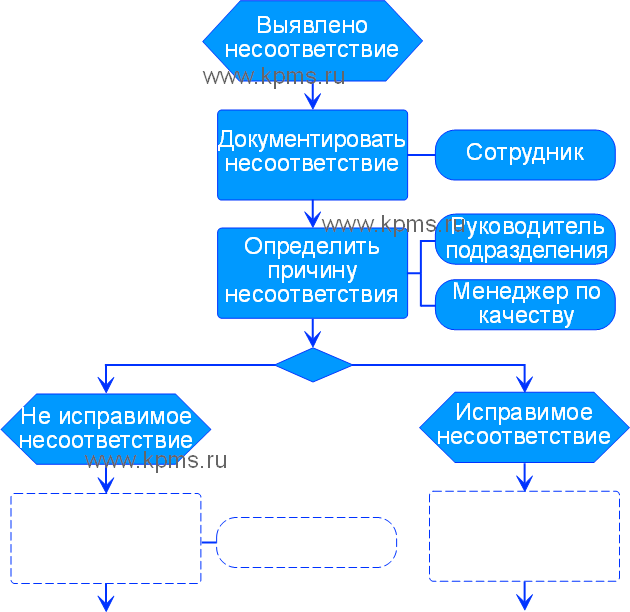

Порядок управления несоответствиями

Управление несоответствиями осуществляется по единой схеме, чтобы свести к минимуму риски и обеспечить качество в работе.

## Процедура Управление несоответствиями

Порядок действий по управлению несоответствиями представлен на схеме 1.

Полную версию процедуры Управление несоответствиями можно приобрести в интернет-магазине Менеджмент качества.

## Введение

В соответствии со стандартом ГОСТ Р ИСО 9001:2015 (ISO 9001:2015) организация должна управлять продукцией и другими результатами своей деятельности, которые имеют отклонения от исходных требований. Такие отклонения называются несоответствиями.

Данная процедура позволяет реализовать все требования п.п. 8.7 стандарта ГОСТ Р ИСО 9001:2015 (ISO 9001:2015) по управлению несоответствиями.

## Содержание процедуры

Процедура представляет порядок регистрации несоответствий, порядок выполнения мероприятий по управлению несоответствиями, состав документов процесса, риски и возможности, связанные с данным процессом.

Процедура является унифицированной и может применяться в организациях различных видов деятельности и с различной численностью персонала.

## Нормативные ссылки, сокращения, термины и определения

Состав применяемых сокращений, обозначений, терминов и определений указан ниже:

- ГОСТ Р ИСО 9001 – 2015 – Система менеджмента качества. Требования

- ГОСТ Р ИСО 9000 – 2015 – Система менеджмента качества. Основные положения и словарь

- ГОСТ Р 7.0.8-2013 – СИБИД. Делопроизводство и архивное дело. Термины и определения

- ДП - 01 – Управление документированной информацией

- ДП - 04 – Корректирующие действия

- ДП - 06 – Внутренние аудиты

- ГД - генеральный директор

- ДП - документированная процедура

- СМК - система менеджмента качества

- ТЗ - техническое задание

## Термины и определения

- **Документ** - структурированная информация, зафиксированная на носителе (ГОСТ Р 7.0.8-2013)

- **Несоответствие** – невыполнение требования (ГОСТ Р ИСО 9000-2015)

- **Корректирующее действие** - действие, предпринятое для устранения обнаруженного несоответствия (ГОСТ Р ИСО 9000-2015)

- **Превентивное действие** - действие, предпринятое для устранения причины несоответствия и предупреждения его повторного возникновения (ГОСТ Р ИСО 9000 – 2015)

## Проведение процедур по существу (тестирование)

Выводы и рекомендации по проведенному внутреннему аудиту должны основываться на фактических данных. Проверка гипотез, сформулированных на этапе планирования аудита, осуществляется на основе тестирования данных, примеры тестирования рассмотрены далее.

### Тест 1 – несоответствие годовой программы закупок (ГПЗ) и бюджетного плана (БП)

Цель: сравнить плановую потребность в МТР и финансовые возможности для ее удовлетворения.

Для получения выводов в части подтверждения гипотезы о несоответствии ГПЗ и БП необходимо:

- ГПЗ в части МТР (Приказ №)

- Бюджетный план (Решение № \_\_\_\_)

### Тест 2 – влияние корректировок потребности на процесс планирования

Цель: анализ качества планирования потребности в структурных подразделениях обществ и влияние корректировок на рост запасов.

Проблема – наличие неисполненной потребности более 1 года.

Для оценки качества планирования необходимо выяснить, как часто и на сколько переносится срок резервирований, установить причины переноса.

Для проведения тестирования необходимо:

Пример рабочей формы:

Дата потребности по первоначальному резервированиюОтклонение от первоначальной потребности, дней.

Тест 3 – факторы влияния на рост запасов

В статье рассмотрим 3 фактора, влияющих на рост складских запасов:

Цель: установить влияние факторов на рост запасов.

Екачественное планирование потребности

Для оценки качества планирования необходимо протестировать выборку на предмет планирования количества материалов к закупке с учетом имеющихся складских запасов на начало исследуемого периода:

Остаток на начало периодаОстаток с учетом удовлетворенной потребности

1500 кг – страховой запас; 1000 кг – востребованный запас

29 п/м – востребованный запас

Возможное отклонение – приобретение МТР без учета имеющихся на складе запасов.

Риск – рост складских запасов.

Для определения своевременности удовлетворения потребности необходимо:

Пример: согласно утвержденному паспорту КПЭ «Своевременное обеспечение потребности в МТР, %», под своевременной поставкой принимается отчетный период, равный календарному месяцу.

Дата поступления на складСумма поступления, руб.Несвоевременная поставка (дни)Остаток на 31.12.20Х1

Возможное отклонение – несвоевременное обеспечение структурных подразделений МТР приводит к росту складских запасов.

Для определения своевременности списания МТР со склада в производство необходимо:

Пример: в соответствии c регламентом, СП производит перемещение и списание МТР со склада по мере необходимости, но не позднее 1 рабочего дня после отчетного периода.

Дата поступления на складСвоевременная поставка (дни)Дата списания по регламентуНесвоевременное списание (дни)Остаток на 31.12.20Х1

Основные причины несписания в производство:

Возможное отклонение – нарушение ЛНА в части соблюдения регламентных сроков списания МТР в производство.

Важно! В современных условиях внутреннему аудитору особое внимание необходимо уделить организации работы на предприятии со страховым и аварийным запасом, т.к. наличие данных запасов в оптимальном количестве обеспечивает бесперебойную работу производства в постоянно меняющихся условиях рынка, в т.ч. с учетом усиления санкционного давления.

Тест 4 – организация работы по сегментированию запасов

Цель: проанализировать эффективность организации работы по оптимизации запасов для поддержания оптимального уровня запасов и выявления и уменьшения сверхнормативных запасов с учетом правил формирования каждого сегмента запасов.

Проблемы: наличие сверхнормативных запасов, рост невостребованных запасов, недостаточность страхового или аварийного запасов, некорректный перечень аварийных и страховых запасов.

Для определения оптимального уровня запасов необходимо выявлять и уменьшать сверхнормативные запасы с учетом правил формирования каждого сегмента запасов:

Норма запаса (кол-во)Наличие запаса на 31.12.20Х1, кол-воОтклонение от норм запаса, кол-во

В части аварийного/ страхового запаса провести анализ фактического наличия на соответствие утвержденному сводному перечню в целом по состоянию на конец года:

Запас на 31.12.20Х1, кол-во

Запас на 31.12.20Х1, кол-воНаличие в Перечне (Да/Нет)

ДП – 01 – «Управление документацией СМК».

СМК – система менеджмента качества.

– Действие, предпринятое для устранения причины потенциального несоответствия или другой потенциально нежелательной ситуации (ГОСТ Р ИСО 9000 – 2015).

– Влияние неопределенности (ГОСТ Р ИСО 9000 – 2015).

Область применения

Данная процедура является частью системы управления рисками организации. Действие данной процедуры относится к этапу реагирования на возможные рисковые события. Требования процедуры «Предупреждающие действия» являются обязательными к применению во всех подразделениях и всеми сотрудниками организации.

Изучение процесса в организации

В соответствии с правилами бухгалтерского учета (федеральный стандарт бухгалтерского учета ФСБУ 5/2019) к запасам относятся:

Обратите внимание: в рамках данной статьи анализ затрат в незавершенном производстве не рассматривается.

При подготовке к проведению внутреннего аудита необходимо изучить локально-нормативные акты в организации на предмет наличия регламентированных процедур, например, в части:

Важно! При работе с запасами задействовано большое количество работников компании, и от грамотно построенной организационной схемы процесса зависит эффективность управления запасами.

Для удобства работы внутренний аудитор может определить основные подпроцессы для исследования и на основе профессионального суждения сформировать рабочие гипотезы проведения аудита.

Несвоевременное удовлетворение потребности;Отсутствие связи бюджета на ТМЦ и плановой потребности;Планирование без учета имеющихся остатков;Несвоевременное списание в производство.Несоответствие годовой программы закупок и бюджета;Влияние корректировок потребности на процесс планирования;Некачественное планирование потребности;Несвоевременное удовлетворение потребности от отдела снабжения;Несвоевременное списание в производство структурными подразделениями.

Управление сегментами запасовОтсутствие регламентации в части организации отдельных сегментов запасов;Нерегулярная работа по сегментам запасов.1. Отсутствие/ недостаточность регламентации сегментированием;2. Отсутствие анализа сегментов запасов;3. Проверка на соответствие регламентам.

Наличие невостребованных и неликвидных ТМЦНаличие невостребованных / неликвидных ТМЦ.Недостаточность регламентации работы с невостребованными/ неликвидными ТМЦ;Неудовлетворительная работа по выявлению и списанию невостребованных/ неликвидных ТМЦ.

Важно! От формирования на основе профессионального суждения рабочих гипотез проведения внутреннего аудита (знание специфики организации, интервьюирование менеджмента) зависит качество аудита.

При подготовке к внутреннему аудиту нельзя забывать о проведении анализа статистических данных по запасам. По итогам такого анализа можно:

Приведем примеры рабочих форм внутреннего аудита при статистическом анализе запасов в организации.

В части общего изменения запасов за период:

Сумма на конец года, тыс.руб.Сумма на начало года, тыс.руб.Изменение запаса, тыс.руб.

Важно! В рабочей форме для дальнейшего удобства анализа данных включать столбец «код» позиции, что также минимизирует ошибки.

В части сегментов запасов в динамике:

Стоимость по состоянию на дату, тыс.руб.Изменение за год, тыс.руб.

Регулярно и нерегулярно потребляемые ТМЦ

Специфические запасы (страховые запасы, аварийные запасы)

– 33 000

– 72 000

По дате последнего движения по группам:

в том числе без движения Изменение за 20Х1 год

менее 1 годаболее 1 года

Далее при подготовке к проведению внутреннего аудита управления запасами необходимо подготовить запрос о предоставлении информации для дальнейшего исследования.

Важно! В условиях цифровизации деятельности организации и минимизации отвлечения сотрудников функций на подготовку информации, руководителю рабочей группы по проведению внутреннего аудита необходимо четко понимать, какую информацию аудиторы могут самостоятельно получить из информационных баз.

Пример запроса информации:

Назначить координатора аудиторской проверки для организации предоставления информации по запросам аудиторской группы и проведения интервью (при необходимости), сообщить ФИО и контактный телефон.

Локальные нормативные акты (ЛНА), организационно-распорядительные документы (ОРД) и иные документы организации по определению:потребности в обеспечении производственной деятельности организации в ТМЦ на 20__ год (заявки подразделений организации, сводная потребность организации в ТМЦ и пр.);порядка управления запасами, организации работ по сегментированию запасов и работ с ТМЦ без движения более 1 года и неликвидных ТМЦ;ответственности структурных единиц и должностных лиц за организацию процесса управления запасами (Положения об отделах, должностные инструкции и др.).

ОРД по организации взаимодействия подразделений для контроля лимитов на ТМЦ.

Аналитическую информацию, свидетельствующую о контроле лимитов на списание МТР в 20____ году.

ЛНА и ОРД организации:по нормированию запасов;по формированию перечня регулярно-потребляемых МТР;по расчету нормы запаса (текущего, страхового);по определению оптимального размера запаса;о порядке выявления и действия по сокращению сверхнормативного запаса.

Перечень невостребованных / неликвидных запасов

Перечень аварийного (сводный) и особого запаса, действующий на 31.12.20___.

Приказы о создании комиссии (рабочей группы) по оценке технического состояния и потребительских свойств невостребованных/ неликвидных запасов

Акты фактического осмотра НТМЦ за 20____ год невостребованных/ неликвидных запасов

Отчеты из учетной системы (в максимально возможной аналитике):о резервировании на списание (плановая потребность Общества на 20___ год);о движении материалов, за исключением перемещения между складами (поступление и списание за 20___ год);запасы ТМЦ на 01.01.20___ и 31.12.20___ год

Акты на списание неликвидов, перечень требований-накладных на списание в 20___ году (с указанием даты и номера).

Акты об утилизации или акты приема-передачи неликвидов в стороннюю организацию для их утилизации в 20___ году.

Приказ общества по годовой инвентаризации 20___ года.

Паспорта и карты КПЭ ЗГД по закупкам и логистике, начальников отделов и главных специалистов (руководителей направлений) отдела материально-технического обеспечения (ОМТО).

Перечень невостребованных / неликвидных запасов, выставленных на продажу на 31.12.20____

Справка по динамике стоимости сегментов запаса на даты 31.12.20Х1, 31.12.20Х2, 31.12.20Х3

Список складов общества

Приказы о сроках допустимого хранения целевых запасов

Формирование программы аудита

Программа внутреннего аудита эффективности управления запасами разрабатывается исходя из целей и задач, которые требуется раскрыть в рамках предоставления гарантий, и может включать в себя следующие вопросы:

Цель аудита – оценка эффективности процесса управления запасами – достигается решением следующих задач:

Важно! Управление запасами – очень широкая тема для анализа, поэтому для получения максимальной пользы от проведения внутреннего аудита необходимо обсудить с заказчиками/ функциями техническое задание (программу).

Требования данной процедуры распространяются на несоответствия, возникающие в процессах, продукции и услугах организации. Положения процедуры обязательны для исполнения всеми подразделениями и должностными лицами организации.

Оценка эффективности процесса

Одним из результатов внутреннего аудита управления запасами может стать подтверждение оборачиваемости запасов через представление факторов, влияющих на показатель:

Запас на 01.01.20Х1

Изменение за 20Х1 год (тыс.руб.)

Изменение за 20Х1 год (%)

1. Факторы, увеличившие запасы

Поставки МТР при отсутствии потребности в отчетном периоде (потребность предыдущего года обеспечена в текущем году)

Поставки МТР при отсутствии потребности в отчетном периоде (МТР приобретены в текущем году для потребности следующего года)

Несвоевременная поставка МТР отделом МТО

Несписание/ неиспользование МТР в производстве подразделениями компании при своевременной поставке ОМТО

Запасы регулярно потребляемых ТМЦ, превысивших нормы

Целевые запасы, срок хранения которых превышен

Итого сумма факторов, увеличивших запасы (тыс.руб.)

Доля влияния факторов, увеличивших запасы (%)

2. Факторы, уменьшившие запасы

Аварийный/ страховой запас, не подтвержденный перечнем

Аварийный/ страховой запас, превышающий нормы

Списано в производство, но не использовано

Итого сумма факторов, уменьшивших запасы

Доля влияния факторов, уменьшивших запасы (%)

3. Прочие факторы (повлиявшие на величину запасов и коэффициент оборачиваемости в текущем году)

Непроданные, невостребованные (доп. резервы)

Неутилизированные неликвиды (доп. резервы)

Доля влияния прочих факторов, увеличивших запасы (%)

Итого расчетный запас с учетом факторов влияния (тыс.руб.)

Коэффициент оборачиваемости запасов – согласно данным предприятия (дней)

Коэффициент оборачиваемости с учетом факторов влияния (дней)

Аудит процесса «управления запасами» может быть проведен одновременно на нескольких предприятиях контура управления.

Важно! Для сравнения и оценки качества организации процесса на разных предприятиях необходимо совместно с менеджментом сформировать методику оценки.

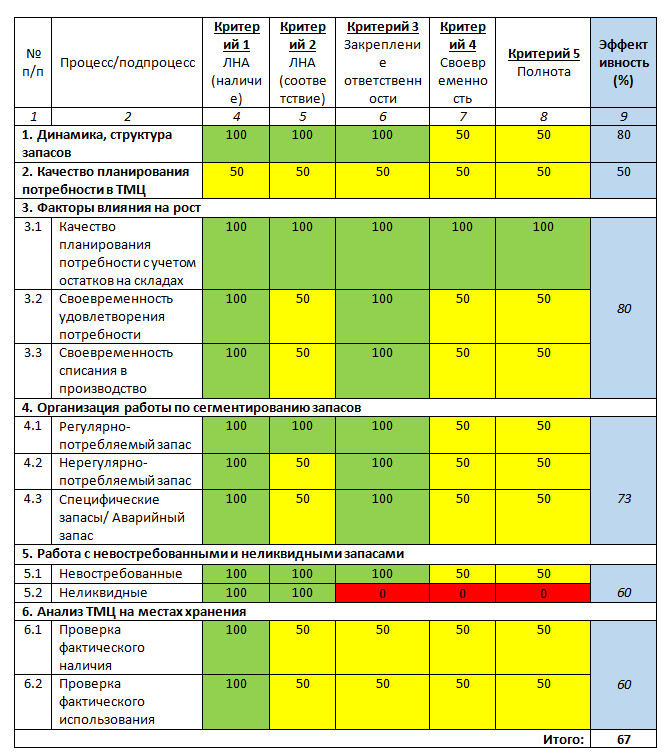

Пример использования критериев:

Итоговый результат можно перенести в форму для включения в итоговый документ:

Соблюдение требований в общем объеме выборки для тестирования, доля в %Вывод об эффективности/ достаточности контрольных процедур

1. Динамика, структура запасов

2. Качество планирования потребности в МТРВстроенные контрольные процедуры не покрывают риски по подпроцессу «Качество планирования потребности в МТР»

3. Факторы влияния на рост

4. Организация работы по сегментированию запасов

5. Работа с невостребованными и неликвидными запасами (НТМЦ)Встроенные контрольные процедуры не покрывают риски по подпроцессу «Работа с невостребованными и неликвидными запасами (НТМЦ)»

6. Анализ МТР на местах храненияВстроенные контрольные процедуры не покрывают риски по подпроцессу «МТР на местах хранения»

Итоговый результат расчета эффективности свидетельствует:

Значение показателя эффективности процесса

Свидетельствует о низкой эффективности организации процесса

Свидетельствует об удовлетворительной эффективности процесса, требует принятия мер, направленных на улучшение

Свыше 90 %Высокая эффективность организации процесса

По результатам внутреннего аудита управления запасами формируются рекомендации, направленные на повышение эффективности процесса, например:

1. Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением более чем 4000 внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. Подробности на сайте www.iia-ru.ru

2. Локальные нормативные акты.

3. Организационно-распорядительные документы.

4. 67 = (80+50+80+73+60+60)/6.

Настоящая документированная процедура предназначена для выявления, идентификации, документирования, определения причин и реагирования на несоответствия, возникающие в ходе работы организации.

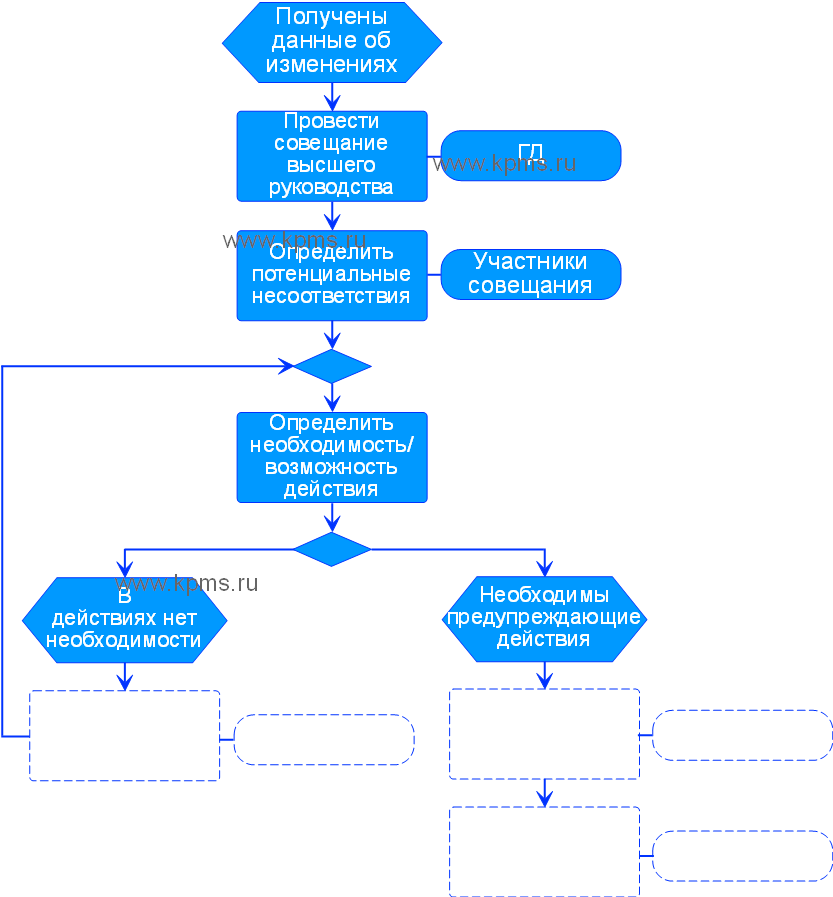

Предупреждающие действия на стратегическом уровне

Предупреждающие действия на стратегическом уровне осуществляются в ответ на изменения во внешней или внутренней среде организации.

Порядок действий по проведению предупреждающих действий представлен на схеме 1.

№ п.п.

Получены данные об изменениях

Данные об изменениях могут быть получены из:

Провести совещание высшего руководства

Состав участников совещания определяет генеральный директор исходя из предполагаемых изменений во внешней или внутренней среде организации.

Определить потенциальные несоответствия

Потенциальные несоответствия документируются в протоколе совещания.

Определить необходимость/ возможность действий

Необходимость/ возможность действий определяется на основании:

Решение о необходимости/ возможности действий принимается путем голосования. Решение считается принятым при наличии большинства голосов.

В действиях нет необходимости

Может приниматься решение:

Полную версию процедуры "Предупреждающие действия" можно приобрести в интернет-магазине "Менеджмент качества".

Процедура "Предупреждающие действия"

Процедура "Предупреждающие действия" позволяет реализовать требования стандарта ГОСТ Р ИСО 9001:2015 (ISO 9001:2015) по управлению рисками, в частности, реагирование на риски.

Область применения процедуры "Предупреждающие действия" охватывает все уровни управления организацией:

Порядок действий представлен в виде схем процессов с пояснениями каждого действия.

Процедура "Предупреждающие действия" является универсальной и может применяться организациями любых сфер деятельности и с любой численностью персонала.

Документ включает в себя 12 страниц.