- Лишение прав за превышение скорости

- Таблица штрафов за превышение скорости

- Штраф за среднюю скорость

- Понятие средней скорости в новых ПДД

- Определение средней скорости

- Новые требования к водителям

- Цели введения понятия о средней скорости

- Штрафы за среднюю скорость

- Планы по внедрению изменений

- Дальнейшая судьба изменений

- Важные сроки

- Зачем нужно уведомление по страховым взносам

- Нововведение по уплате налогов в России

- Алгоритм работы с ЕНС

- Существенные моменты

- Подача уведомления

- Налоговые уведомления: что, когда и как подавать

- Важно

- Типы страхвзносов

- Несчастные страхвзносы (НС и ПЗ)

- Фиксированные страховые взносы ИП за себя

- С превышения

- Страховые взносы сотрудников и других физлиц

- Чем грозит игнорирование обязанности по представлению уведомления

- Нулевое уведомление

- Как сдать уведомление

- Бланк уведомления

- Титул

- Основной блок

- КБК

- Отчетный период

- Если в уведомлении допущена ошибка

- Пример

- Переходный период 2023 года

- Итоги

- Что это за режимы и чем они отличаются

- Как перейти с упрощенки на общую систему налогообложения добровольно

- Как перейти на ОСНО, если утратили право на УСН

- Что делать с НДС при переходе с УСН на ОСНО

- Как принять НДС к вычету

Лишение прав за превышение скорости

Какие штрафы грозят лихачам, существует ли скидка и другие нюансы, связанные с самым распространенным нарушением ПДД

По данным департамента транспорта Москвы, превышение скорости остается самым распространенным нарушением ПДД в стране и столице. Так, на него приходится более 40% от всех фиксаций в Москве. При этом следует помнить, что сейчас существует сразу несколько штрафов за превышение скорости.

В некоторых случаях пренебрежение скоростным режима может закончится даже лишением водительских прав.

Одновременно, на некоторые штрафы за превышение скорости распространяется скидка в 50%. Для этого автомобилисту необходимо оплатить постановление в течение 20 дней.

Таблица штрафов за превышение скорости

| Превышение скорости | Штраф | Повторное нарушение | Скидка |

|---|---|---|---|

| от 20 до 40 км/ч | 500 рублей | 500 рублей | 50% |

| от 40 до 60 км/ч | 1000-1500 рублей | 2000-2500 рублей | 50%. При повторном нарушении — полная сумма |

| от 60 до 80 км/ч | 2000-2500 рублей или лишение прав на 4-6 месяцев | 5000 рублей (при фиксации камерой), лишение прав на полгода (в случае остановки инспектором) | 50%. При повторном нарушении — полная сумма |

| от 80 км/ч | 5000 рублей или лишение прав на полгода | 5000 рублей (при фиксации камерой), лишение прав на полгода (в случае остановки инспектором) | 50%. При повторном нарушении — полная сумма |

В департаменте транспорта столицы считают превышение скоростного режима одним из самых опасных нарушений ПДД. За соблюдением скоростного режима следят дорожные камеры и непосредственно сами инспекторы ГИБДД. В зависимости от того, кто зафиксирует нарушение, наказание для недобросовестных водителей может также меняться.

Штраф за среднюю скорость

Также в России активно идут обсуждения возвращения штрафа за среднюю скорость. Так, как ожидается, с 1 марта 2024 года в ПДД добавят понятие о средней скорости и необходимости ее соблюдения.

Понятие средней скорости в новых ПДД

Автором документа выступил Минтранс России, соисполнителем указан Росавтодор. В случае принятия поправок изменения вступят в силу 1 марта 2024 года: разбираемся, что такое средняя скорость, почему отменили штрафы за ее несоблюдение и когда они снова появятся.

Определение средней скорости

Определение средней скорости движения транспортного средства в ПДД будет звучать следующим образом: значение, равное отношению длины участка дороги с установленным ограничением скорости движения транспортных средств ко времени, затраченному транспортным средством на преодоление данного участка.

Новые требования к водителям

Теперь водителей обязуют соблюдать не только установленную скорость движения, но и среднюю. В пункте 10.1 правил фраза Водитель должен вести транспортное средство со скоростью, не превышающей установленного ограничения будет дополнена словами в том числе средней.

Цели введения понятия о средней скорости

Одной из целей утверждения понятия о средней скорости, согласно документам, стало уменьшение риска возникновения ДТП, связанных с превышением скорости движения. Повышение безопасности дорожного движения, особенно в малонаселенных районах.

Штрафы за среднюю скорость

Штрафы за среднюю скорость оказались под угрозой. В МВД высказали критику в отношении введения такой нормы. Представитель МВД Ирина Волк заявила, что ведомство категорически против привлечения к ответственности водителей на основании фиксации средней скорости.

Планы по внедрению изменений

Согласно разъяснениям Минтранса, в случае вступления проекта в силу следующим шагом должно стать определение правил фиксации и административной ответственности. Пока в Минтрансе не говорят о возможных размерах штрафов, однако принимавшие участие в обсуждении проекта эксперты считают, что наказание останется аналогичным тому, как за превышение моментальной скорости.

Дальнейшая судьба изменений

Однако пока дальнейшая судьба средней скорости и ее фиксации остается неопределенной. В регионах настаивают на возвращении такой фиксации, жалуясь на рост аварийности на трассах, в то время как в МВД высказывают критику в адрес введения такой нормы.

Важные сроки

Среднюю скорость включат в ПДД 1 сентября 2024 года. Что произойдет со штрафами в этот период – пока неизвестно.

Зачем нужно уведомление по страховым взносам

С 2023 года введен в действие порядок уплаты налогов через единый налоговый счет (ЕНС) путем перечисления единого налогового платежа (ЕНП). Этот порядок обязателен для всех без исключения.

Нововведение по уплате налогов в России

В общих чертах суть нововведения состоит в том, что налогоплательщики перечисляют денежные средства на уплату налогов единым налоговым платежом, то есть платежным поручением с едиными для всех реквизитами.

Деньги поступают на ЕНС налогоплательщика, а потом списываются с него налоговиками в определенном порядке: задолженность, текущий платеж, пени, проценты, штрафы в соответствии со сформированной на ЕНС совокупной обязанностью.

Алгоритм работы с ЕНС

Формирование совокупной обязанности: Подача деклараций, уточненных деклараций, уведомлений и других документов до 25-го числа.

Закрытие обязанности: Перечисление денежных средств в качестве ЕНП.

Пополнение ЕНС: Можно пополнять не только ЕНП, но и при помощи распоряжений и платежных поручений, также третьим лицом.

Существенные моменты

- Важно следить за наличием положительного сальдо на ЕНС.

- Срок уплаты налогов и взносов – 28 число в 2023 году.

- Уведомление по страховым взносам помогает корректно сформировать налоговую обязанность на ЕНС.

Подача уведомления

Некоторые налоги и взносы уплачиваются чаще, чем предоставляется отчетность, поэтому введена дополнительная отчетность – уведомление об исчисленных налогах и взносах для корректного учета.

Новый онлайн-курс Главный бухгалтер на УСН доступен по специальной цене 4990 рублей! Успейте записаться по акции и узнать все об учете, налогах и новых правилах бухучета.

Налоговые уведомления: что, когда и как подавать

В ней мы показываем, какую сумму налога/взноса мы должны уплатить, а не ту сумму, которую мы собираемся уплачивать или уплатили!

Важно

Уведомление об исчисленных налогах и взносах не является аналогом платежного поручения. Оно является аналогом декларации!

Часто встречается вопрос: Надо ли подавать уведомление, если налог к уплате есть, но платить в силу финансовых затруднений, например, мы не будем? Ответ однозначный: Да, надо. Так как уведомлением мы показываем нашу обязанность по уплате, а не наши возможности или планы по уплате.

Типы страхвзносов

Несчастные страхвзносы (НС и ПЗ)

Страховые взносы на травматизм регулируются не НК, а законом от 24.07.1998 № 125-ФЗ, поэтому никакого отношения к новому порядку уплаты и к подаче уведомлений не имеют.

Фиксированные страховые взносы ИП за себя

Размер фиксированных взносов ИП за себя зависит от количества дней регистрации в качестве ИП в течение года. Срок уплаты фиксированных взносов — 31 декабря текущего года. С 2023 года платеж не разбивается на медицинские и пенсионные взносы, а учитывается единой суммой.

С превышения

Срок уплаты 1% с превышения — 1 июля года, следующего за отчетным. Сумма 1% с превышения станет известна налоговой из деклараций и данных о патенте задолго до срока уплаты взноса. Уведомление об этом не требуется.

Страховые взносы сотрудников и других физлиц

Срок уплаты страховых взносов за работников — каждый месяц 28 числа. Срок подачи отчетности наступает ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

Таким образом, до срока представления расчета по страховым взносам налоговой не известны суммы взносов, которые подлежат списанию.

Это именно тот случай, когда необходимо подать уведомление в налоговую о страховых взносах. Но подавать его надо не ежемесячно!

Сроки уведомлений по страховым взносам в 2023 году отразим в таблице.

Чем грозит игнорирование обязанности по представлению уведомления

За непредставление уведомления об исчисленных страховых взносах установлен штраф по ст. 126 НК в размере 200 рублей. Но если вы не представите уведомление об исчисленных страховых взносах, последствия будут значительно хуже, чем смешные 200 рублей.

Напомним еще раз, как работает ЕНП, и посмотрим, что будет, если из алгоритма работы исключить уведомление об исчисленных взносах за январь 2023 года, например.

Итак, 28 февраля — срок уплаты страховых взносов за работников за январь. Расчет по страховым взносам с суммами за январь попадет в налоговую только в апреле.

Если мы не подадим уведомление об исчисленных взносах за январь, налоговики 28 февраля просто ничего не спишут с ЕНС в счет уплаты взносов. Таким образом, даже при наличии положительного сальдо ЕНС-взносы будут считаться неуплаченными, что повлечет за собой начисление пени.

Важно! Неподача уведомления об исчисленных налогах с суммой к уплате равносильна неуплате налога даже при наличии положительного сальдо ЕНС.

Нулевое уведомление

Сразу возникает вопрос, надо ли подавать уведомление о страховых взносах, если нет взносов к уплате? Например, деятельность еще не ведется, нет начислений и прочее.

Нулевое уведомление по налогам и страховым взносам подавать не требуется. Оно всё равно не сформирует никакой совокупной обязанности, поэтому представление нулевого уведомления бессмысленно.

Как сдать уведомление

Нужно ли подавать уведомление по страховым взносам только в электронном виде или допустим бумажный вариант?

Уведомление по страховым взносам ИП и организации могут подать в бумажном виде в том случае, если они имеют право на подачу иной отчетности в бумажном виде.

Заполнение уведомления по страховым взносам в 2023 году в электронном виде возможно:

Уведомление следует представить в налоговую инспекцию по месту нахождения организации или по месту регистрации ИП.

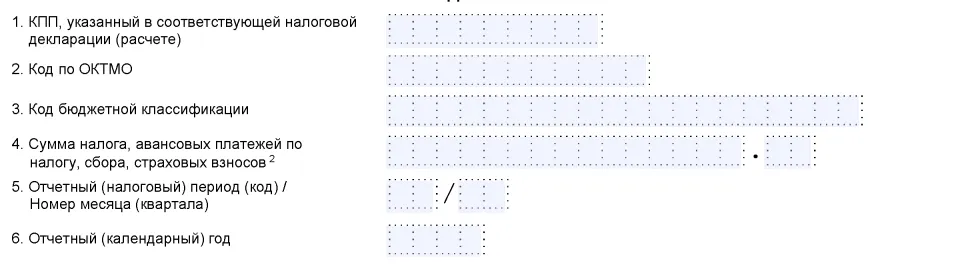

Бланк уведомления

Бланк имеет простую структуру и состоит из титульного листа и основной части, включающей в себя несколько одинаковых блоков информации.

В бланк можно включить столько блоков, сколько различных по реквизитам взносов мы хотим указать в уведомлении.

Титул

Остановимся на процессе заполнения титула кратко, так как он схож со всеми декларациями и не содержит в себе какой-то уникальной информации. На титуле отражаются ИНН и КПП (при наличии) налогоплательщика, а также код налогового органа и количество листов.

Подпись и дата — неотъемлемые части любого отчета.

Основной блок

Каждый блок состоит из реквизитов, позволяющих определить принадлежность каждого платежа (это те самые реквизиты платежного поручения, от которых нас якобы избавил ЕНП):

Остановимся на некоторых реквизитах подробнее и расскажем, как распределять страховые взносы в уведомлении.

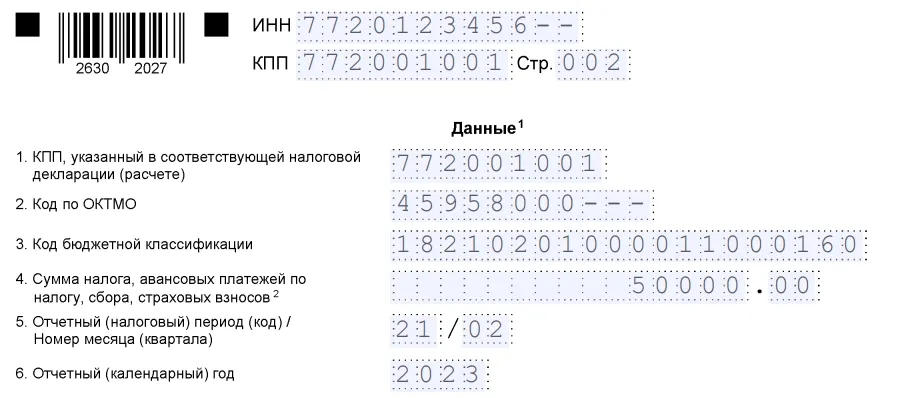

КБК

Почему мы указали один КБК страховых взносов в уведомлении — 2023? И к каким страховым взносам этот КБК в уведомлении ЕНП относится?

Дело в том, что в 2023 году страховые взносы за работников уплачиваются суммарно по единому тарифу без разбивки на пенсионные, медицинские и социальные. Поэтому ответ на вопрос, нужно ли в уведомлении разбивать страховые взносы, такой: нет, не нужно.

В уведомлении все взносы указываются так же, как и исчислены — единой суммой по единому тарифу.

Важно! КБК взносов по единому тарифу — 182 1 02 01000 01 1000 160.

Отчетный период

Для указания отчетного периода принята следующая кодировка:

Пусть не смущает наличие четвертого месяца в квартале. Такая градация введена в связи с нестандартной разбивкой отчетных периодов по НДФЛ.

К уведомлению (КНД 1110355) по страховым взносам это не имеет отношения. Например, при заполнении уведомления о страховых взносах за январь будет применена кодировка отчетного периода «21/01»: первый месяц (01) первого квартала (21).

Ниже приведен образец уведомления по страховым взносам с начисленными за февраль 2023 года взносами за работников по единому тарифу в размере 50 000 рублей.

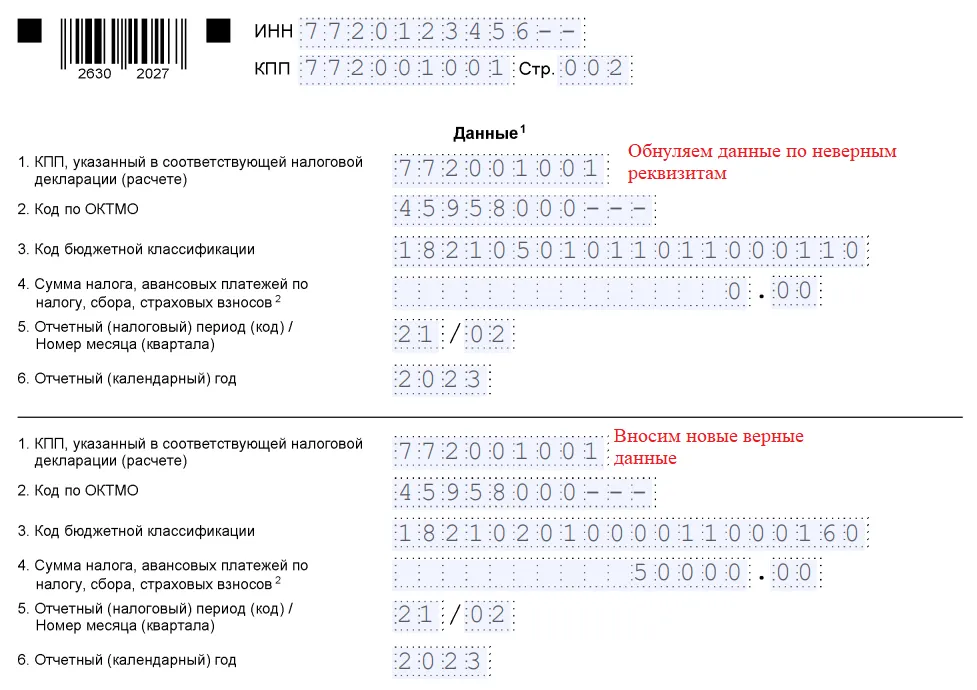

Если в уведомлении допущена ошибка

Допустить ошибку в уведомлении при существующей неразберихе с порядком применения ЕНП проще простого. Но любую ошибку можно исправить, в том числе и в уведомлении.

Важно! Если вы сдавали уведомление с разбивкой на пенсионные, медицинские и социальные взносы, то ошибки не будет, так как вам сразу придет отказ в принятии такого документа. Дело в том, что для уведомления предназначен только КБК единого тарифа, а не в разбивке по взносам.

Порядок корректировки зависит от того, в чем именно допущена ошибка в уведомлении по страховым взносам:

снова заполняем в уточняющем уведомлении блок с неверными реквизитами и ставим сумму 0;

заполняем второй блок с верными реквизитами в том же самом уточняющем уведомлении.

Как видим из алгоритма, каждое последующее уведомление перечеркивает предыдущее, а не суммируется с ним.

Более того, расчет по страховым взносам стирает все уведомления, поданные ранее. Таким образом, подавать уточненку по уведомлению после представления расчета по страховым взносам за тот же период бессмысленно.

Важно! С 01.10.2023 уведомление по налогам, взносам и пр. будет считаться непредставленным, если налоговики обнаружат несоответствие показателей уведомления контрольным соотношениям.

Пример

При составлении уведомления по страховым взносам за февраль 2023 года была допущена ошибка в КБК. Бухгалтер вместо КБК страховых взносов указал КБК УСН. Он исправил ошибку, представив уточняющее уведомление до представления расчета по страховым взносам за 1-й квартал 2023 года.

Образец заполнения уведомления по страховым взносам с уточнением представлен ниже.

Переходный период 2023 года

В переходный период 2023 года вместо уведомлений можно представлять распоряжения — платежные поручения с указанием прежних реквизитов непосредственно в платежке.

Важно! Только в 2023 году вместо «платежка на ЕНП + уведомление по страховым взносам» можно создать платежное поручение почти по прежним правилам.

Надо понимать, что при таком способе денежные средства всё равно попадут на ЕНС и будут списаны в счет уплаты взносов только по сроку их уплаты, не ранее. Если раньше срока уплаты образуется недоимка по иным налогам, денежные средства, перечисленные платежкой-распоряжением, уйдут в счет погашения задолженности.

Так как платежка-распоряжение заменяет уведомление, то:

Важно! Если в отношении взносов уже было подано уведомление, то уплачивать их платежкой-распоряжением больше нельзя.

Исправить неверную платежку-распоряжение можно только путем подачи уведомления.

Итоги

С 2023 года введен новый вид отчетности в налоговую — уведомление об исчисленных взносах. Подавать его следует в те месяцы, когда не сдается расчет по страховым взносам.

Срок подачи уведомления аналогичен срокам представления расчета по страховым взносам — до 25 числа.

Назначен штраф за несдачу уведомления (в начале 2023 года он еще не будет взиматься), но несдача уведомления означает не только появление штрафа, но и неуплаченные взносы даже при положительном сальдо ЕНС.

Оповещения о превышении квоты могут быть получены в следующих случаях:

свободное место заканчивается,

ошибка при загрузке файлов вложений,

ошибка с отправкой/пересылкой письма.

Если место закончилось

При заполнении 90% квоты на почтовый ящик в каждом разделе системы в верхней области окна будет отображено баннерное уведомление о том, что пространство заканчивается.

Одновременно с началом отображения баннера пользователь получит автоматическое письмо-предупреждение о заполнении почтового ящика.

Если место в почтовом ящике закончилось, или место остается на одно письмо максимально допустимого размера, в каждом разделе системы в верхней области окна будет отображено баннерное предупреждение.

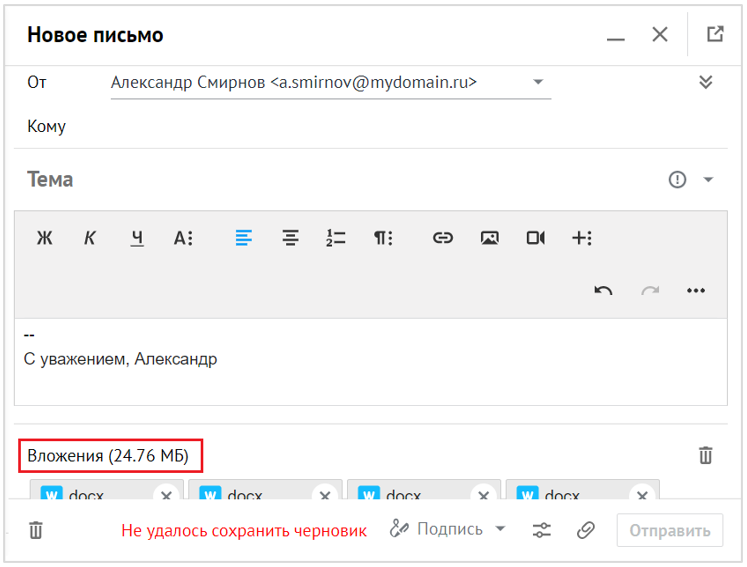

Если размер отправляемого или пересылаемого письма превышает допустимый размер, установленный администратором, то в области создания и редактирования письма отобразится уведомлениеНе удалось сохранить черновик

Если место в почтовом ящике закончилось, необходимо освободить пространство.

В области загрузки файлов отображается сообщение Не удалось сохранить черновик в следующих случаях::

загружаемый файл превышает допустимый размер 25 МБ,

пользователь загружает несколько файлов, и некоторые из них не были загружены, так как суммарный объем вложений превышает 25 МБ.

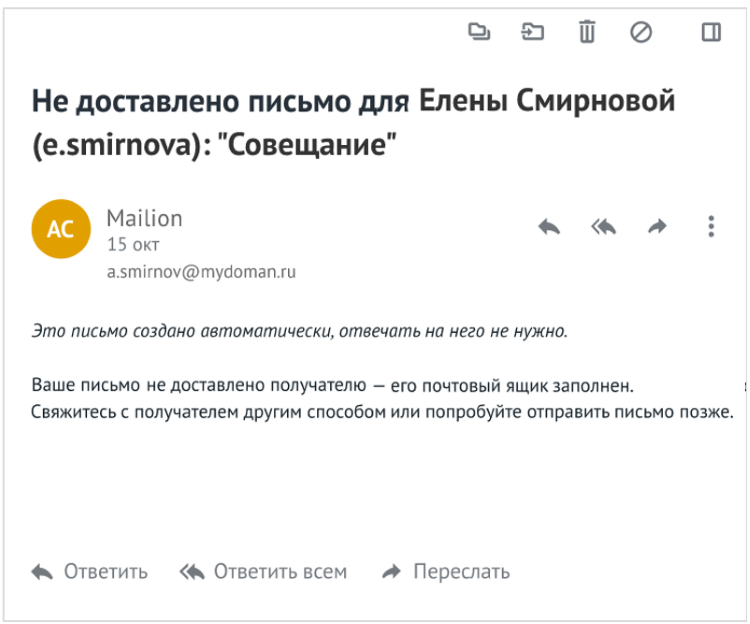

Ошибка при отправке или пересылке письма

Если пользователь системы отправил или переслал письмо другому пользователю , у которого закончилось свободное пространство, то отправителю придет автоматически сгенерированное письмо с отчетом о недоставке и указанием причины.

Был ли материал полезным?

ПредыдущееПросмотр квоты в профиле

СледующееКак освободить пространство

Что это за режимы и чем они отличаются

Общая система налогообложения — режим, который присваивается плательщикам по умолчанию: его применяют все, кто не заявил о переходе на спецрежим. На ОСНО нужно платить максимальное количество налогов и сдавать практически все базовые отчеты. Для применения общей системы нет никаких условий и ограничений.

Упрощенная система налогообложения — льготный режим с низкими налогами и небольшим количеством отчетов. Упрощенка ориентирована на малый бизнес. Но эта система доступна не всем: чтобы применять УСН, нужно соблюдать ограничения по видам деятельности, доходам, численности сотрудников и балансовой стоимости основных средств. Учет на УСН гораздо проще, чем на ОСНО.

Разберем все сходства и различия двух режимов в таблице.

НДС — 20%;налог на прибыль для организаций — 20%;НДФЛ для ИП — 13%, а при высоких доходах 15%;налог на имущество — для компаний максимум 2,2%, для физлиц 2%;НДФЛ и страховые взносы за работников;страховые взносы ИП за себя;другие налоги, если есть облагаемые объекты и операцииЕдиный налог по УСН — 6% или 15% (может увеличиться до 8% или 20%);НДФЛ и страховые взносы за работников;страховые взносы ИП за себяНДС, прибыль, имущество и другие налога на УСН платят только в особых случаях

разрабатывают налоговые регистры по прибыли;учитывают доходы и расходы для прибыли методом начисления, иногда возможен и кассовый метод;делят расходы на прямые и косвенные;списывают расходы на ОС и НМА через амортизацию;ведут книги покупок и продаж, выставляют счета-фактурыведут учет доходов и расходов в КУДиР;учитывают расходы для профессионального вычета;списывают расходы на ОС через амортизациюведут учет доходов и расходов в КУДиР;учитывают доходы и расходы кассовым методом — по факту;расходы на ОС и НМА списывают без амортизации, сразу же после оплаты;не ведут регистры по НДС, если нет облагаемых операций

Декларации по НДС, прибыли, имуществу;3-НДФЛ для ИП;зарплатные отчеты — 6-НДФЛ, РСВ, ЕФС-1;другие отчеты, если есть облагаемые объекты или операции Декларация по УСН;другие отчеты, если есть облагаемые объекты и операции

Узнать, не переплачиваете ли вы налоги, поможет экспресс-аудит от ПЭБ. Эксперты подберут выгодный для вашей компании или ИП налоговый режим и вернут переплаты, даже если ФНС будет против. Для всех новых клиентов аутсорсинга — экспресс-аудит бесплатно.

Как перейти с упрощенки на общую систему налогообложения добровольно

Добровольный переход с УСН на ОСНО доступен каждому налогоплательщику. Если вам не выгодно работать на УСН или же все ваши клиенты работают на общей системе и хотят получать вычет по НДС, вы можете перейти на ОСНО.

Добровольно перейти с упрощенки на ОСНО можно только с начала налогового периода — с 1 января.

Вот инструкция, как это сделать:

В уведомлении указываем:

Подписываем уведомление у руководителя. Ставим дату заполнения.

Отправить уведомление нужно до 15 января того года, в котором хотите применять ОСНО. Если 15 января выпадает на выходной, отправляем форму на следующий рабочий день.

Налоговики учтут уведомление от плательщика и переведут на ОСНО. Ждать дополнительных писем и подтверждений от ИФНС не нужно.

Подготовить все необходимые документы для перехода с УСН на ОСНО помогут эксперты аутсорсинга ПЭБ. Опытные бухгалтеры и юристы также подскажут, на какие льготные программы вам можно рассчитывать и как сэкономить на налогах. Все услуги уже включены в тарифы — доплачивать не придется.

Объект налогообложения, который применяли на УСН — «Доходы» или «Доходы минус расходы» — не влияет на порядок учета затрат.

Все зависит от того, какой метод признания доходов и расходов вы будете применять на общей системе — начисления или кассовый.

Если вы будете применять метод начисления:

Некоторые расходы на общем режиме признают в особом порядке:

Если же решили применять кассовый метод, никаких переходных правил не будет. Продолжайте признавать доходы, как и на упрощенке — по факту поступления на расчетный счет, в кассу или другим способом. А расходы нужно учитывать по мере их фактической оплаты.

Кредиторскую задолженность, которая образовалась на дату перехода с УСН на ОСНО, учитывайте в общем порядке.

Как перейти на ОСНО, если утратили право на УСН

Переход с УСН на ОСНО в середине года возможен только в одном случае — при утрате права на упрощенку. Плательщик утрачивает право на УСН, если нарушает условия применения УСН:

Переход с УСН на ОСНО при превышении лимитов или других условий обязателен. Перейти на общий режим нужно с начала того квартала, в котором нарушили правила по упрощенке.

О вынужденном переходе нужно уведомить налоговую инспекцию.

Для перехода с УСН на ОСНО при превышении лимитов используйте унифицированную форму № 26.2-2. Сообщить в налоговую нужно до 15 числа месяца после квартала, в котором нарушили правила УСН.

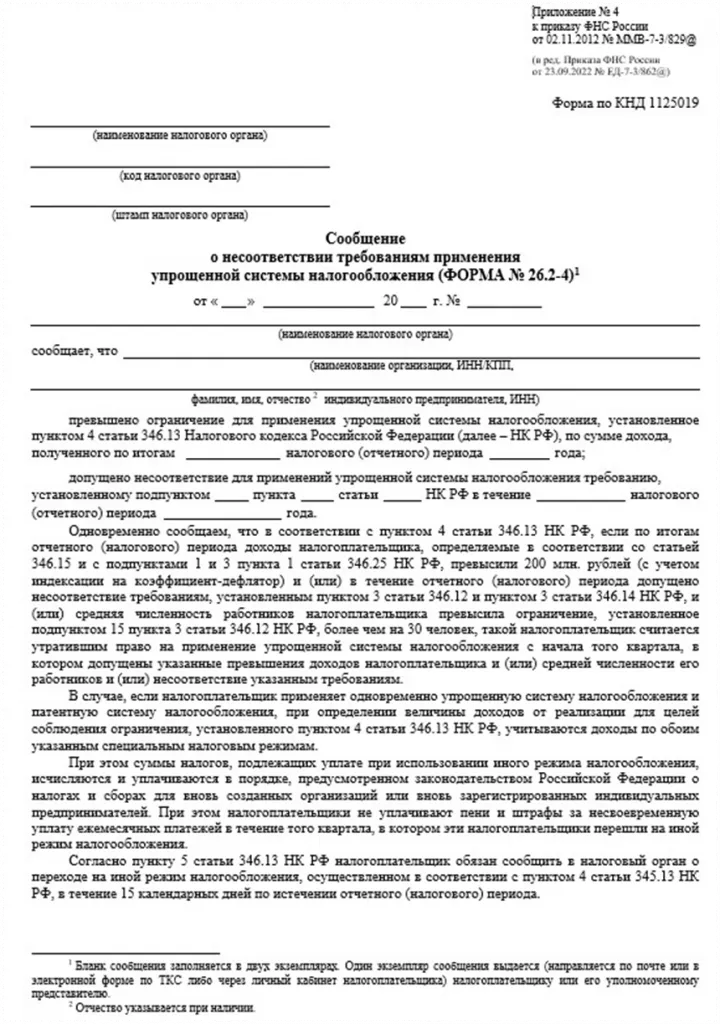

Если инспекция сама узнает о нарушениях, вам сообщат об этом по форме № 26.2-4. Но это всего лишь информационное сообщение, а не подтверждение перехода с УСН на ОСНО. Вы все равно должны отправить уведомление об утрате права на упрощенку в установленный срок.

Если не отправите сообщение об утрате права на УСН в инспекцию, налоговики оштрафуют вас на 200 рублей. Кроме того, директору, главбуху или другому должностному лицу выпишут административный штраф — от 300 до 500 рублей. А вот ИП к административной ответственности не привлекают.

Штрафы назначат только после проверки. Но если вы нарушили условия УСН, налоговая проверка не заставит себя ждать. А результатом такой проверки могут стать существенные доначисления налогов. Лучше не затягивать с переходом и своевременно подать сообщение об утрате права на упрощенку.

Это можно сделать в произвольной форме, к примеру, написать письмо или отправить факс. Сроки тоже не установлены, но лучше оперативно проинформировать партнеров о том, что вы стали плательщиком НДС и можете принимать налог к вычету.

Налогоплательщик рассчитывает и платит налоги по правилам ОСНО с начала квартала, в котором нарушил условия упрощенки. Если вы вовремя подали сообщение об утрате права на УСН и перешли на общий режим, вам не придется платить пени и штрафы за несвоевременное перечисление налогов и авансовых платежей. Если же опоздали с уведомлением, вам начислят штрафные санкции.

Кроме того, нужно доплатить налог по УСН за последний период на упрощенке. Платеж надо перечислить до 28 числа месяца после квартала нарушения.

Декларацию за последний период на упрощенке нужно отправить до 25 числа месяца после квартала нарушения. А начиная с квартала, в котором потеряли право на упрощенку, надо отчитываться по всем обязательным налогам на ОСНО.

Приведем пример. В ООО «Дельта» открыли филиал. Переход с УСН на ОСНО при открытии филиала должен состояться с того квартала, в котором этот филиал зарегистрировали. Допустим, филиал открыли в мае 2023 года. ООО «Дельта» потеряла право на УСН во II квартале 2023 года, и должна перейти на ОСНО с 1 июля 2023 года.

Компания должна сдать декларацию по УСН за I квартал 2023 года. Сделать это нужно до 25 июля 2023 года. При этом за II квартал 2023 года уже надо отчитываться по всем обязательным формам для ОСНО.

Часть рутинных бухгалтерских задач, например сдачу налоговой и страховой отчетности, можно передать на аутсорсинг. Квалифицированные бухгалтеры не только подхватят ваш учет и отчетность, но и возьмут на себя финансовую ответственность — в случае ошибки штраф заплатит аутсорсер, а не вы. Средний чек в Первой Экспертной Бухгалтерии — от 9000 рублей в месяц.

Что делать с НДС при переходе с УСН на ОСНО

При переходе с УСН на ОСНО с 2023 года нужно учесть особенности по НДС. Налог на добавленную стоимость начисляется по всем облагаемым операциям, начиная:

Если утратили право на УСН в середине года, нужно начислить НДС, сделать счета-фактуры и зарегистрировать их в книге продаж по прошедшим операциям с начала квартала. А если не сможете договориться с покупателем об изменении цены, придется платить НДС за счет тех денег, которые получили по первоначальной цене.

Обязательно начисляйте налог, если после перехода:

Если получили оплату по поставке, которая прошла во время применения УСН, начислять НДС на эту сумму не нужно.

Если утратили право на УСН в течение квартала, начислите налог и по тем операциям, которые прошли с начала квартала до момента нарушения. А вот выставлять счета-фактуры покупателям в этом случае не надо, поскольку дополнительно не предъявляли НДС к уплате по совершенным операциям.

Как принять НДС к вычету

Вы можете предъявить к вычету НДС, который вам предъявили после перехода с УСН на ОСНО. А вот для вычета входного НДС, который предъявили еще на упрощенке, имеет значение объект УСН — «Доходы минус расходы» или «Доходы».

Если применяли УСН «Доходы минус расходы». Можно принять к вычету входной НДС, на который имели право, но не успели учесть в затратах по УСН. Право на вычет возникнет в первом квартале после перехода с УСН на ОСНО.

К вычету можно заявить НДС:

Для вычета НДС нужно зарегистрировать счета-фактуры от поставщиков в книге покупок.

Если применяли УСН «Доходы» — принять к вычету входной НДС, который предъявили на УСН, не получится.

Вычет возможен только по НДС, который предъявили при покупке товаров, работ, услуг, когда вы работали на УСН, но не использовали их.

Если проведете облагаемые операции с этими товарами, работами, услугами уже после перехода на ОСНО, сможете принять к вычету НДС.

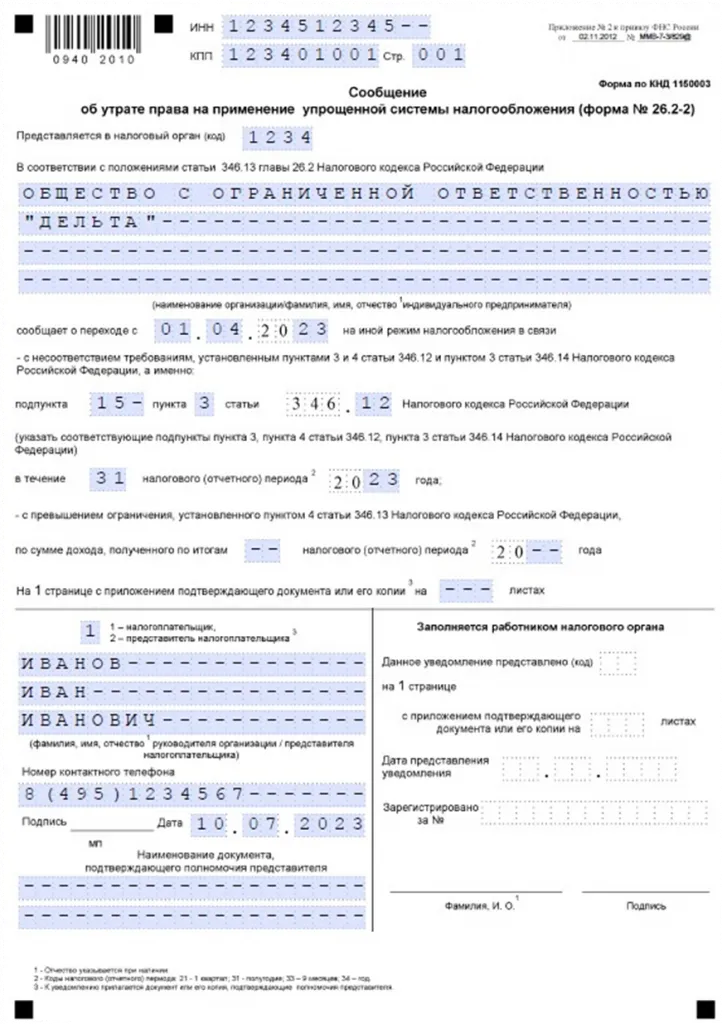

Бланк сообщения об утрате права на УСН по форме 26.2-2.

Образец сообщения об утрате права на УСН по форме 26.2-2.

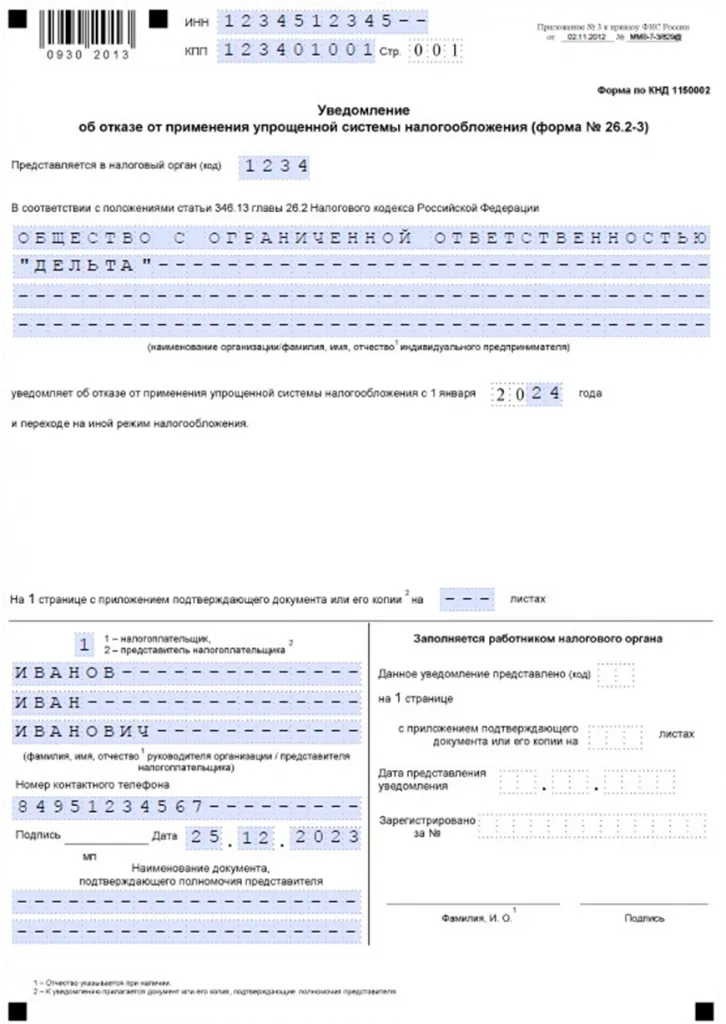

Бланк уведомления об отказе от применения УСН по форме 26.2-3.

Образец уведомления об отказе от применения УСН по форме 26.2-3.

Бланк сообщения от налоговой о несоответствии требованиям применения УСН по форме 26.2-4.