- Список документов для возврата переплаты:

- Процедура возврата переплаты:

- Зачет переплаты налога

- При зачете переплаты необходимо:

- Заключение

- Введение в Единый налоговый счет (ЕНС)

- Полезные материалы и статьи

- Когда можно выявить переплату по налогам?

- Этапы возврата переплаты по налогам

- Этапы зачета переплаты (положительного сальдо ЕНС) по налогам

- Ограничения при обращении в налоговый орган

- Обращение в суд в случае отказа

- Польза судебного порядка

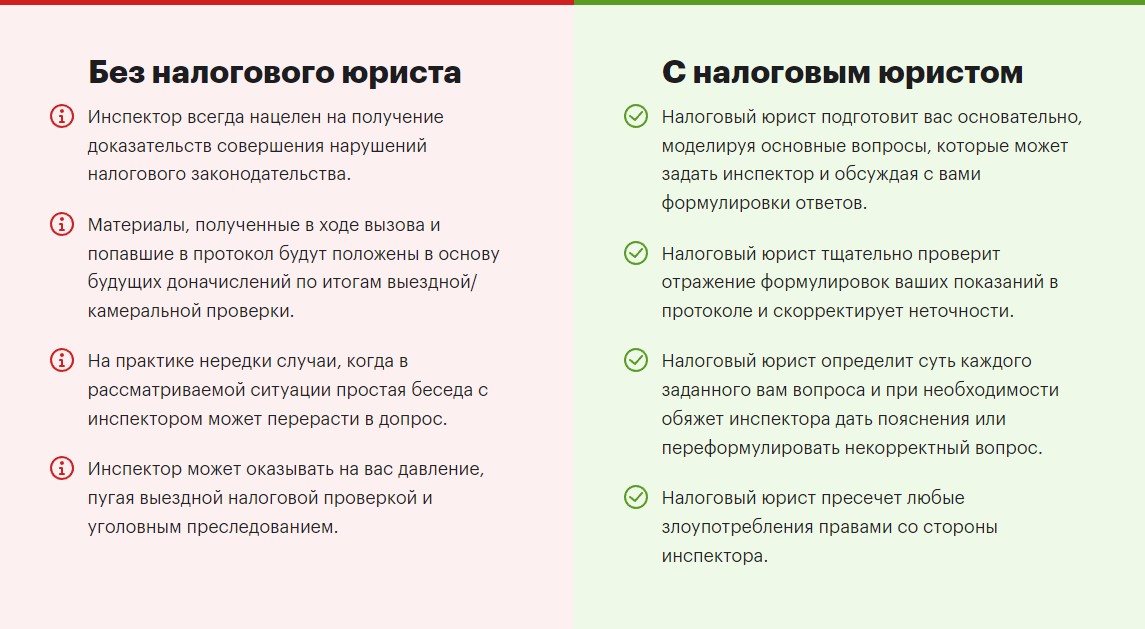

- Обратитесь к профессионалам

- Наши услуги

- Чем можем помочь?

- Почему не стоит заниматься возвратом переплаты и возмещением НДС самостоятельно?

- Можно ли взыскать излишне выплаченную зарплату с сотрудника?

- Можно ли взыскать излишне выплаченную зарплату с бухгалтера?

- Алгоритм взыскания ущерба

- Резюмируя

- Последствия переплаты

- Стали заложником трудовых споров?

- Возврат денег на основании закона

- Добровольный возврат

Список документов для возврата переплаты:

- Заявление о возврате излишне уплаченного налога.

- Копия документа, подтверждающего факт уплаты налога.

- Копия свидетельства о постановке на учет в налоговом органе.

- Иные документы, подтверждающие переплату.

Процедура возврата переплаты:

- Подача заявления и документов в ИФНС.

- Рассмотрение заявления и вынесение решения.

- Перечисление суммы налогового возврата на расчетный счет налогоплательщика.

Зачет переплаты налога

Если налогоплательщик решил не возвращать переплату, а зачесть ее в счет будущих налоговых платежей, необходимо учесть следующее:

При зачете переплаты необходимо:

- Убедиться, что сумма переплаты полностью покрывает будущие налоговые обязательства.

- Внести разницу между переплатой и суммой будущих налогов, если необходимо.

- Хранить документы, подтверждающие зачет переплаты.

Заключение

Возврат или зачет переплаты налога – это важный процесс, который требует внимательного отношения и правильного подхода. Необходимо внимательно изучить свои налоговые документы, обратиться за консультацией к специалистам, чтобы избежать недоразумений и убытков. Надеемся, что наша статья поможет вам разобраться в этой сложной теме.

## Как вернуть переплату по налогу

Чтобы можно было вернуть переплату по налогу, нужно объяснить/исправить ее причину. Например, если переплата образовалась из-за того, что была снижена ваша налогооблагаемая база и, соответственно, НДФЛ вследствие определенных расходов, по которым полагается налоговый вычет, то для предоставления в ИФНС потребуются документы в зависимости от вида этого вычета.

Это могут быть:

- договоры с организациями,

- счета,

- чеки,

- другие подтверждения ваших платежей.

А также обязательно – заявление на возврат и налоговая декларация 3-НДФЛ.

Если переплата на ЕНС образовалась из-за несвоевременной подачи документов на налоговые льготы, то вначале нужно подать их, дождаться пересчета налога и появления в вашем личном кабинете налогоплательщика положительного сальдо. И только после этого подавать заявление на возврат переплаты по налогам.

Если переплата возникла из-за неправильного оформления налоговой декларации, то нужно заполнить ее снова, уже правильно, и вместе с заявлением отправить в налоговый орган.

Обосновать в своем заявлении нужно ошибочное списание налога с вашего налогового счета. Заявление на возврат денежных средств налоговая принимает как в бумажном, так и в электронном виде.

Чтобы точно определить необходимый список документов, правильно оформить заявление и декларацию без ошибок, быстро получить возврат налога с минимальным риском отказа, звоните нам по телефону или оставляйте заявку онлайн на сайте.

## Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

Причин отказа может быть много. Например, если вы указали в заявлении сумму переплаты, которая отличается от размера положительного сальдо на вашем ЕНС. Или вместо реквизитов своего расчетного счета вы дали реквизиты чужого счета. ФНС переводит переплату при возврате только тому лицу, на чьем ЕНС она образовалась.

При этом сообщать налогоплательщику о наличии положительного сальдо ЕНС налоговые органы не обязаны. Поэтому нужно это отслеживать в личном кабинете налогоплательщика, где довольно быстро обновляется подобная информация. Если вы не согласны с решением ФНС, в личном кабинет можно подать жалобу на ее действия.

## Зачет переплаты

И зачет, и возврат переплаты можно осуществить только в течение трех лет. Сейчас вы можете зачесть те излишне уплаченные деньги, которые появились на вашем ЕНС после наступления 2020 года. Все переплаты, которые образовались раньше, называются невозвратными.

Если же речь идет о переплатах, совершенных за последние три года, то для их зачета нужно подать в налоговый орган заявление о зачете суммы излишне уплаченного налога. При этом нужно знать некоторые нюансы зачета переплаты:

- ...

Обращайтесь к экспертам нашего сервиса за консультациями и оформлением зачета по телефону или онлайн.

Введение в Единый налоговый счет (ЕНС)

ЕНС был открыт для всех налогоплательщиков в 2023 году и пополняется он с помощью единого налогового платежа (ЕНП). Теперь все налоги (НДФЛ, на имущество, при УСН и т.д.) оплачиваются не по отдельности, а с помощью этого ЕНП. Любые переплаты и недоимки по налогам суммируются, образуя общее сальдо ЕНС. Если это положительное сальдо, вы можете получить зачет или возврат. Если недоимка по одному налогу перекрывает переплату по другому и сальдо нулевое или отрицательное, вы не можете вернуть или зачесть сумму переплаты по какому-то одному налогу.

Полезные материалы и статьи

В настоящее время вернуть или зачесть можно не переплату конкретного налога, а сумму, образующую положительное сальдо на едином налоговом счете (ЕНС) налогоплательщика.

На ЕНС налогоплательщика налоговый орган учитывает совокупную обязанность (сумму налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в бюджет) и единый налоговый платеж (ЕНП) (денежные средства, перечисленные на ЕНС для исполнения совокупной обязанности).

Когда можно выявить переплату по налогам?

Если у вас есть положительное сальдо на ЕНС, вам следует действовать по следующему порядку для возврата излишне уплаченного налога.

Этапы возврата переплаты по налогам

Если возврат переплаты затянулся, не забудьте о процентах в размере 15% годовых. Если переплата была возвращена налоговым органом спустя 10 рабочих дней со дня получения заявления, за каждый день просрочки будут начисляться проценты в размере 15% годовых от суммы возврата.

Этапы зачета переплаты (положительного сальдо ЕНС) по налогам

Вы можете использовать положительное сальдо ЕНС для зачета в счет:

- уплаты налогов

- сборов

- штрафов

- других платежей

Для зачета положительного сальдо ЕНС вам необходимо подать соответствующее заявление. Срок подачи заявления о зачете по общему правилу НК РФ не ограничен.

Ограничения при обращении в налоговый орган

Однако законодатель закрепил ограничения для ситуаций, когда налогоплательщик обращается в налоговый орган за зачетом суммы положительного сальдо в счет.

В вышеперечисленных ситуациях заявление о зачёте необходимо подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа (п. 4 ст. 78 НК РФ).

Поэтому рекомендуем до подачи заявления о возврате/зачёте излишне уплаченных налогов (положительного сальдо ЕНС) пройти такую процедуру для того, чтобы убедиться в корректном учете внесенных налоговых платежей и наличии достаточного положительного сальдо ЕНС.

Обращение в суд в случае отказа

Если Вам ничего не ответили в срок или отказали — поможет обращение в суд.

Если налоговый орган отказал Вам в возврате или зачёте переплаты (несмотря на наличие положительного сальдо на ЕНС) или проигнорировал заявление о возврате / зачёте, вы вправе обжаловать такой отказ / бездействие инспекции в вышестоящий орган, а после в суд (пп. 1, 2 ст. 138 НК РФ).

Важно не пропустить срок давности подачи заявления в суд. Срок подачи заявления в суд составляет 3 года со дня, когда лицо узнало или должно было узнать о нарушении своего права на возврат переплаты.

Польза судебного порядка

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган выносит решение о возврате излишне уплаченного налога (положительного сальдо ЕНС). Вам остается просто дождаться денег.

Обратитесь к профессионалам

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты и наличия положительного сальдо на ЕНС налогоплательщика, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи тщательно подготовиться к возврату / зачёту переплаты (положительного сальдо на ЕНС): при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Наши услуги

Вы можете заказать наши услуги по возврату/зачету переплаты на любом этапе.

Чем можем помочь?

% от суммы фактически произведенного зачета/возврата. Основная часть оплаты — за результат.

Почему не стоит заниматься возвратом переплаты и возмещением НДС самостоятельно?

И еще с нами просто приятно работать!

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньгиВиктория Губина В этой статьеНалоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.Как возникает переплата по налогамПереплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.Летом 2023 года вступили в силу поправки в НК РФ, которые позволяют предпринимателям на упрощенке и патенте начиная с 2023 года вычитать из налога еще не уплаченные фиксированные взносы за текущий год. ИП Иванов не знал об изменениях, не заплатил фиксированные взносы 45 842 ₽ до конца 2023 года и не уменьшил налог 40 000 ₽ на патенте. В 2024 году ИП Иванов спохватился, перечислил фиксированные взносы за 2023 год и подал уведомление об их вычете из стоимости патента, который действовал в 2023 году. Налоговая одобрила вычет, в результате у ИП Иванова образовалась переплата — 40 000 ₽.Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.Если затем в налоговом управлении по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.Бизнес не воспользовался льготами. Применять льготы и другие способы уменьшения налогов — право налогоплательщика, а не обязанность. Если правом не воспользоваться, налоговая не будет искать переплату сама. Но ее может найти бизнес и вернуть деньги.Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 49 500 ₽ — фиксированные страховые взносы. Он подал в налоговую уведомление о вычете взносов из патента, и та отразила переплату на ЕНС.Как узнать о переплатеВ 2024 году компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС в последний день срока уплаты по НК — на основе уведомлений или отчетности бизнеса либо сама, если сумма известна заранее. Последнее происходит, например, с фиксированными и дополнительными взносами ИП за себя. Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.Сумму положительного сальдо ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о сальдо счета. Справку выдадут в течение 5 дней по заявлению ИП или компании. Его можно подать на бумаге или через личный кабинет.Возврат переплаты с ЕНСЧтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой службы или на бумаге.Титульная страница заявления на бумаге о возврате переплаты с ЕНСВернуть получится только сумму в пределах положительного сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате. В 2024 году предприниматель или компания может распорядиться переплатой тремя способами:Оставить на ЕНС в счет будущих платежей.Зачесть в счет уплаты налогов за другое лицо.Вернуть на свой расчетный счет.Разберем каждый подробно.В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».Предприниматель выбрал два налога, в счет которых пойдет переплата. Положительное сальдо ЕНС ИП 423 200 ₽, но система не дала заплатить больше, поскольку ранее уже были отправлены заявления на зачет налоговой переплаты. Источник скрина — видео от налогового управления регионаЗачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.В заявлении предприниматель просит зачесть положительное сальдо его ЕНС — 1000 ₽ — в счет отрицательного сальдо ЕНС другого человека. Источник скрина — видео от налогового управления регионаВернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение. В итоге на возврат переплаты с ЕНС уйдет всего три дня.Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму начислят проценты по ключевой ставке ЦБ.Когда можно вернуть переплатуЕсли соблюдены нужные условия, подать заявление на возврат переплаты можно в любое время. Но налоговая вернет переплату только при определенных условиях. Что делать, если срок на возврат уже прошелЕсли три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.Суду важен не сам факт переплаты, а причина, по которой бизнес не знал, почему переплатил налоги или взносы, и не пытался вернуть положительное сальдо ЕНС раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Больше по темеВсе события бизнеса у вас в почтеПолучайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Статья будет полезна бухгалтерам, сотрудникам кадровых служб и руководителям.

Бухгалтер ошибочно выплатил сотруднику зарплату дважды. Кто в этом случае должен возместить излишне выплаченные деньги — сотрудник или бухгалтер? — ответим на вопрос в новом выпуске линий консультаций «1С‑Рарус».

Можно ли взыскать излишне выплаченную зарплату с сотрудника?

Часть 4 статьи 137 Трудового кодекса РФ устанавливает, что работодатель имеет право удержать с сотрудника излишне выплаченную часть заработной платы.

Обратите внимание: счетные ошибки считаются арифметическими просчетами. Иные ошибки в расчете заработной платы признаются техническими.

Поскольку заработная плата сотруднику по ошибке была выплачена дважды, действие признается технической ошибкой.

Следовательно, удерживать зарплату с сотрудника нельзя.

Линия консультаций «1С‑Рарус» рекомендует воспользоваться в данном случае одним из двух вариантов:

Обратите внимание: как правило, суд остается на стороне работника, потому что переплата, произошедшая из‑за технических ошибок, не может быть взыскана с работника.

Можно ли взыскать излишне выплаченную зарплату с бухгалтера?

Статья 238 ТК РФ устанавливает, что работодатель имеет право взыскать излишне выплаченную зарплату с бухгалтера, так как ошибочно выданная сумма является прямым действительным ущербом.

Обратите внимание: сотрудник может нести материальную ответственность в пределах своего среднего месячного заработка.

Алгоритм взыскания ущерба

Чтобы соблюсти нормы Законодательства РФ, работодателю необходимо ориентироваться на следующие действия:

Обратите внимание: для этих целей может создаваться соответствующая комиссия.

Обратите внимание: если сотрудник отказывается или уклоняется от составления письменного объяснения, работодатель может оформить соответствующий акт.

Обратите внимание: при несогласии сотрудник может обжаловать результаты проверки.

Обратите внимание: сроки взыскания: не позднее месяца со дня окончательного установления размера причиненного ущерба.

Обратите внимание: сумма ущерба может быть разделена на несколько месяцев, если стороны пришли к обоюдному соглашению. Тогда работодатель должен получить от сотрудника письменное заявление, в котором будут отражены точные сроки платежей.

Резюмируя

На практике работодатели, конечно, чаще недоплачивает зарплату своим работникам, чем переплачивают ее. Однако и лишнее тоже иногда платят.

Например, в личной практике автора этой статьи была ситуация, когда из-за сбоя компьютерной программы и недосмотра сотрудников бухгалтерии работодатель начислил и выплатил зарплату дважды за один и тот же период, причем не только действующим сотрудникам, но и всем уволившимся в течение последнего года.

Чаще всего переплаты происходят по следующим причинам:

Последствия переплаты

На случай недоплаты ТК устанавливает четкий порядок действий: работник может обратиться в трудовую инспекцию или сразу в суд (не позднее, чем в течение года после обнаружения факта недоплаты).

С переплатой сложнее.

Законом возможность возврата излишне уплаченных работникам денежных средств предусмотрена только для нескольких конкретных ситуаций, в остальных случаях работодатель может лишь уповать на добропорядочность работника, рассчитывая, что он вернет деньги добровольно.

Стали заложником трудовых споров?

Юристы РосКо помогут вам в их разрешении

Возврат денег на основании закона

В соответствии со ст. 137 ТК возврат излишне уплаченных денежных средств осуществляется работодателем работнику в следующих случаях:

Если переплата произошла по одной из перечисленных причин, то работодатель вправе вернуть излишне перечисленные денежные средства посредством удержания их из зарплаты работника.

Для этого ему нужно заручиться письменным согласием самого работника. Следует помнить, что размер удержания не может превышать 20% от общей суммы зарплаты.

Кроме того, работник может самостоятельно внести деньги в кассу или перевести на счет работодателя. В случае, когда возврат произвести по каким-либо причинам невозможно (например, при увольнении работника, чей долг перед организацией на день расторжения трудового договора превышает сумму, которую ему должны заплатить при расчете, или если работник оспаривает сумму, подлежащую возврату), работодатель имеет право обратиться в суд.

Основная проблема возврата заключается в том, что подтвердить наличие оснований для возврата денег в соответствии со ст. 137 ТК зачастую бывает нелегко.

Например, как доказать, что переплата произошла именно в результате счетной ошибки?

Определение этого понятия законодательство не содержит, на этот счет есть только разъяснения Роструда, изложенные в письме от 01.10.2012 №1286-6-1.

В названом документе ведомство отметило, что, по его мнению, к счетным ошибкам следует относить ошибки, допущенные при проведении арифметических подсчетов.

Таким образом, ошибки, случившиеся в связи со сбоем программного обеспечения или из-за неверного ввода формулы и т.п., к счетным не относятся. Но вручную зарплату давно никто не считает, следовательно, вопрос о тем, что же такое счетная ошибка и при каких условиях можно считать, что причиной переплаты стала именно она, по сути, остается открытым.

Именно поэтому во всех случаях, даже в таких, когда закон явно на стороне работодателя, разрешение проблемы с переплатой обычно начинается с направления работнику предложения вернуть деньги добровольно и установлением срока для добровольного погашения сложившегося долга.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Добровольный возврат

Как уже отмечено, чаще всего работодатель, обнаружив переплату, начинает с того, что предлагает работнику добровольно отдать деньги обратно.

Обычно составляется письмо за подписью главного бухгалтера и начальника (директора) компании на имя счастливого получателя лишних денег, в котором излагаются обстоятельства произошедшего и высказывается просьба вернуть излишки.

Если работник отказывается, а переплата произошла по какой-либо из причин, указанных в статье 137 ТК, работодатель вправе пойти в суд.

Однако если переплата произошла по совершенно другой причине, тогда суд не поможет. Никаких специальных рычагов для того, чтобы заставить работника вернуть переплаченные деньги, у работодателя в такой ситуации нет.

Комментируя ситуацию, сложившуюся у нашего читателя, стоит отметить следующее.

К сожалению, автор вопроса не указал, по какой причине в его случае произошла переплата. Однако он сообщил, что не против вернуть деньги своему работодателю.

Раз так, то можно предположить дальнейшее развитие событий следующим образом: работодатель направит работнику официальное уведомление, содержащее просьбу о возврате, потом запросит согласие на удержание денежных средств из зарплаты и затем произведет удержание разово (если сумма небольшая) или несколько раз (если сумма составляет более 20% от зарплаты работника).