Когда компания решает вернуть излишне уплаченные налоги, необходимо подготовить заявление на возврат переплаты по ЕНС. В нем нужно указать следующие данные:

- Наименование организации или фамилия, имя, отчество индивидуального предпринимателя.

- ИНН налогоплательщика.

- КПП налогоплательщика.

- Номер Единого налогового счёта.

- Дата открытия Единого налогового счёта.

- Сумму переплаты, подлежащую возврату.

- Реквизиты банковского счёта налогоплательщика для перечисления денежных средств.

Также в заявлении стоит указать причину возникновения переплаты, чтобы упростить процесс рассмотрения заявления инспекцией.

- Как подать заявление

- Заключение

- Правила заполнения заявления на возврат средств

- Шаги заполнения заявления:

- Информация о возврате денег:

- Месяц бухгалтерского обслуживания в подарок

- Возврат невыясненных поступлений

- Судебная практика

- Статья: Единый налоговый счет: новый этап цифровизации в системе налогового администрирования в Российской Федерации

- (Васильева Е.Г.)(Безопасность бизнеса, 2022, N 2)

- Внедрение Единоого налогового счета

- Недоработки в реализации новеллы

- Проблема с неверно оформленной документацией

- Лишение предпринимателей возможности выбора времени оплаты налогов

- Борьба с теневым сектором

- Нормативные акты

- Финансовые нарушения

- Увеличение критерия для фин. мониторинга

- Операции с прибылью более 25%

- Какие операции нужно совершить до конца года

- Основные причины возврата денежных средств покупателю

- Возврат клиенту денежных средств на карту

- Как произвести возврат наличных?

- Возврат денег покупателю на расчетный счет

- Оформление возврата денег от поставщика в 1С

Как подать заявление

Заявление на возврат переплаты по ЕНС можно подать двумя способами:

- Лично в налоговую инспекцию по месту учёта.

- Через личный кабинет налогоплательщика на сайте ФНС.

В случае подачи заявления лично, необходимо заполнить бланк в соответствии с установленными требованиями и приложить копии документов, подтверждающих факт переплаты.

Заключение

Изменения в порядке расчёта бизнеса с бюджетом привели к новым правилам формирования и возврата переплаты ЕНС. Теперь компания или ИП могут вернуть излишне уплаченные деньги в любое время, без ограничения по времени. Важно правильно оформить заявление на возврат и следовать процедурам, установленным налоговыми органами.

Правила заполнения заявления на возврат средств

Правила заполнения формы в приказе, который её утвердил, отсутствуют. В самом заявлении есть лишь сноски, поясняющие, как отражать данные в отдельных полях. Но в целом заявление простое, состоит всего из двух листов, и заполнить его труда не составит.

Шаги заполнения заявления:

Вверху обеих страниц укажите ИНН, а для организаций – ещё и КПП.

На первой странице:

- указываем персональные данные лица, заполняющего заявление

- обратите внимание, что в поля для ФИО предприниматель вписывать ничего не должен — имя указывают только физические лица, у которых нет ИНН.

На втором листе:

- указываем банковские данные счета для возврата денег

В нашем примере заполнен образец заявления на возврат средств в размере 20 000 рублей от имени ИП.

Информация о возврате денег:

Казначейство обязано перечислить деньги не позднее следующего дня после получения поручения от налоговой инспекции. Общий срок возврата денег не должен превышать 10 дней с момента получения заявления. Со 11-го дня за каждый день просрочки будут начисляться проценты по ставке Банка России.

Месяц бухгалтерского обслуживания в подарок

Следите за нами в социальных сетях: Телеграм, ВКонтакте, Дзен – там мы публикуем анонсы статей и новости по регистрации и ведению бизнеса.

Возврат невыясненных поступлений

У нас есть подборка наиболее важных документов по запросу Возврат невыясненных поступлений, включая нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое.

Судебная практика

Определение Третьего кассационного суда общей юрисдикции от 08.02.2021 по делу № 88-1903/2021, 2-1148/2020.

Категория спора: Кредит.

Требования займодавца:

- О взыскании основного долга по кредитному договору.

- О взыскании процентов за пользование кредитом.

- О взыскании неустойки по кредитному договору.

Обстоятельства: Обязательства по заключенному кредитному договору заемщиком не исполнялись надлежащим образом, в связи с чем образовалась задолженность.

Решение:

- Удовлетворено в части.

- Удовлетворено в части.

- Удовлетворено в части.

Доводы кассационной жалобы об отсутствии оснований для включения внесенных ответчиком 5 августа 2015 г. и 21 сентября 2015 г. после отзыва лицензии у банка платежей в счет погашения задолженности по кредитному договору не являются основанием для отмены судебного постановления.

Статья: Единый налоговый счет: новый этап цифровизации в системе налогового администрирования в Российской Федерации

(Васильева Е.Г.)(Безопасность бизнеса, 2022, N 2)

Внедрение Единоого налогового счета

В законопроекте по внедрению Единоого налогового счета (ЕНС) установлены единые сроки уплаты налогов, что может привести к упрощению платежного календаря налогоплательщика. Однако сроки теперь сдвигаются на более ранние даты.

Недоработки в реализации новеллы

Имеются определенные недоработки в реализации технической части данной новеллы. Сумма налогового платежа поступает на счет Федерального казначейства, а Федеральная налоговая служба Российской Федерации (ФНС России) распределяет средства по назначению, исходя из имеющихся данных.

Проблема с неверно оформленной документацией

Если налогоплательщик отправляет неверно оформленную платежную документацию, это может привести к регистрации невыясненного платежа. Налоговым органам придется уточнять и возвращать невыясненные платежи.

Лишение предпринимателей возможности выбора времени оплаты налогов

Предприниматели будут лишены возможности выбирать время оплаты налогов в определенных случаях, что может быть не выгодно с финансовой точки зрения.

Борьба с теневым сектором

Система ЕНС направлена на борьбу с теневым сектором экономики и усиление прозрачности документов бухгалтерского учета. Однако существует опасность, что предприятия могут попытаться скрыть свою документацию.

Нормативные акты

Финансовые нарушения

В соответствии с приказом Минфина от 01.12.2021 г. № 203н, отражение в контракте планового размера прибыли важно при финансировании работ, операций с лицевого счета.

Увеличение критерия для фин. мониторинга

Согласно изменениям в приказе Минфина РФ от 07.12.2022 N 185н, в 2023 году критерий для проведения финансового мониторинга был увеличен до 25% от цены контракта.

Операции с прибылью более 25%

После приостановки и одобрения заказчиком, операция по перечислению прибыли более 25% должна быть санкционирована.

Данный текст является переводом и форматированием статьи Unified tax account: a new stage of digitalization in the tax administration system in the Russian Federation (Vasilieva E.G.)(Business Security, 2022, N 2).

Если Вы работаете в рамках казначейского сопровождения (далее – КС) без привлечения иных участников казначейского сопровождения (у вас нет поставщиков, которые заключили с вами контракт с казначейским сопровождением и открыли лицевой счет), и ваши обязательства по поставке вами полностью исполнены, то возможен формат перечисления денег с лицевого счета себе на расчетный счет одной платежкой (используется префикс 8 к соответствующему коду направлений расходования (Приказ Минфина РФ № 214н в ред. Приказа Минфина РФ от 21.06.2023 N 97н)) – после отгрузки продукции заказчику и получения окончательного расчета (не через возмещение, а как оплата фактически поставленной продукции).

При этом вы должны представить в ТОФК Сведения с указанным кодом, акт выполненных работ и, соответственно, платежное поручение о перечислении всей суммы контракта на ваш расчетный счет. В противном случае вы сможете провести перечисления частями (разными платёжными поручениями через возмещение ранее понесенных затрат и перевод прибыли) согласно порядку санкционирования.

В 2024 году казначейскому сопровождению (оплата именно по форме с лицевого счета на лицевой счет) подлежат все контракты, заключаемые на сумму свыше 3 млн. руб. (этот денежный ограничитель распространяется на гос. контракты и контракты, заключенные с 01.01.2023 года и заключаемые в 2024 году).

При этом, согласно пункту 2 статьи 6 Федерального закона от 2 ноября 2023 г. № 520-ФЗ в 2024 году при казначейском сопровождении средств, предоставляемых на основании контрактов (договоров), указанных в пунктах 3, 6 – 8 части 2 и пунктах 1 – 4 части 3 статьи 5 Федерального закона О федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов (для ГОЗ – это статья 5 Федеральный закон от 27 ноября 2023 г. № 540-ФЗ), заключаемых в целях приобретения товаров в рамках исполнения государственных (муниципальных) контрактов, контрактов (договоров), которые заключаются бюджетными и автономными учреждениями, договоров (соглашений) о предоставлении субсидий, договоров о предоставлении бюджетных инвестиций, концессионных соглашений и соглашений о государственно-частном партнерстве (муниципально-частном партнерстве), перечисление средств по таким контрактам (договорам) осуществляется в установленном Правительством Российской Федерации порядке с лицевых счетов участника казначейского сопровождения, открытых заказчикам по таким контрактам (договорам) в территориальных органах Федерального казначейства, на расчетные счета, открытые поставщикам товаров в кредитных организациях, при представлении заказчиками по таким контрактам (договорам) в территориальные органы Федерального казначейства документов, подтверждающих поставку товаров.

То есть исполнители по контракту ГОЗ с казначейским сопровождением (кроме головных исполнителей) могут получать ден. средства с лицевого счета заказчика на расчетный счет поставщика после выполнения им контракта при наличии подтверждающих документов, фиксирующих факт поставки, и соответствующего условия в контракте по оплате (так называемый вариант «постоплаты»).

С учетом изложенного вы, как заказчик, получив продукцию от поставщика в полном объеме, можете оплатить на его расчетный счет всю сумму по контракту, предъявив в УФК сам контракт с соответствующим условием о «постоплате» и подписанные закрывающие документы (акт приема-передачи/УПД/ТН – все, которые предусмотрены условиями контракта).

При перечислении денег «одной платежкой» используется префикс «8» к соответствующему коду (Приказ Минфина РФ № 214н в ред. Приказа Минфина РФ от 21.06.2023 N 97н) – после отгрузки продукции заказчику и получения окончательного расчета на лицевой счет (не через возмещение, а как оплата фактически поставленной продукции).

Такой вариант является возможным при условии, если вы не привлекали к поставке по вашему контракту иных участников казначейского сопровождения по ГОЗ в рамках казначейского сопровождения расчетов (т.е. не производили оплату им на лицевой счет) и исполнили контракт полностью за счет собственных средств – поставили продукцию, заказчик ее принял, а потом оплатил на л/счет.

Подстановка «9-ки» используется, когда в контракте прописано право на возмещение и в данном случае предполагается, что вы были вынуждены были по тем или иным обстоятельствам рассчитываться собственными средствами, и по мере поступления средств (или наличия на лицевом счете) заявляете возмещение понесенных расходов.

Коды источников поступления при КС по гос. контрактам, контрактам ГОЗ указаны в Приложении № 2 к Порядку, утв. Пр. Минфина от 17.12.2021 № 214н (в ред. Приказа Минфина РФ от 21.06.2023 N 97н).

В Сведениях указываются источники поступлений средств с соответствующими им кодами:

– «Средства по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа на сумму более 3000,0 тыс. рублей – (код 7900);

– «Средства по контрактам (договорам), заключаемым на сумму более 3000,0 тыс. рублей в рамках исполнения государственных контрактов, заключаемых в целях реализации государственного оборонного заказа – (код 7990);

– «Средства по государственным контрактам, заключаемым на сумму более 3000,0 тыс. рублей в соответствии с пунктом 2 части 1 статьи 93 Федерального закона № 44-ФЗ, в целях реализации государственного оборонного заказа – (код 9700);

– «Средства по контрактам (договорам), заключаемым на сумму более 3000,0 тыс. рублей в рамках исполнения государственных контрактов, заключаемых в соответствии с пунктом 2 части 1 статьи 93 Федерального закона № 44-ФЗ, в целях реализации государственного оборонного заказа – (код 9770).

Законодательством в сфере ГОЗ не запрещено рассчитываться собственными средствами с расчетного счета на расчетный счет поставщика.

Вы сможете возместить произведенные расходы в ходе исполнения государственного контракта при предоставлении всех подтверждающих документов. Но рекомендуем вам получить письменный отказ от открытия лицевого счета. Также целесообразно в таком договоре в обязательном порядке указать ссылку на ГОЗ (Федеральный закон № 275-ФЗ), а также по возможности выделить (можно отдельно спецификацией) – тот объем обязательств (цену) и ИГК, которую вы будете возмещать с данного лицевого счета. При наличии таких документов вам будет «легче» и достаточно «просто» подтвердить факт принадлежности понесенных расходов к исполнению данного гос. контракта и провести возмещение.

При этом отмечаем, что если поставщик отказывается открывать лицевой счет, то возможно предложить ему осуществить поставку продукции на условиях «пост.оплаты»-предусмотреть в условиях контракта оплату за фактически поставленные товары на расчетный счет на основании представления документов, подтверждающих поставку.

Оптовая закупка при казначейском сопровождении может быть осуществлена только под контракты с казначейским сопровождением, на разделах которых имеются в наличии средства, поступившие от заказчика и на основании представленной расшифровки специалисты УФК самостоятельно «распределят» оптовую партию на контракты. Использование закупленных с лицевого счета ТМЦ под собственные нужды противоречит системе расчетов при казначейском сопровождении, т.е. ЗАПРЕЩЕНО.

Для возмещения таких расходов, понесенных за счет собственных средств, необходимо наличие в вашем контракте условия (пункта) о согласовании права на такое возмещение, а также соответствующий код в Сведениях об операциях с целевыми средствами (скорее всего это коды 9300 (при закупке ТМЦ)). Такое перечисление вы можете провести до момента исполнения своих обязательств по контракту (при наличии средств на вашем лицевом счете), т.е. во время действия контракта (независимо от «этапности»).

В соответствии п.7 ч.2 ст. 5 Закона № 540-ФЗ от 27.11.2023 «О федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов» казначейскому сопровождению подлежат расчеты по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа на сумму более 3 000,0 тыс. рублей, а также расчеты по контрактам (договорам), заключаемым в рамках исполнения указанных государственных контрактов на сумму более 3 000,0 тыс. рублей.

Если вы заключили с одним из поставщиков контракт на сумму, не превышающую 3 млн., то оплату по такому договору можно осуществлять на расчетный счет.

При этом, с учетом изменений, внесенных Пр. Минфин РФ от 07.12.2022 N 185Н в Пр. Минфина России от 01.12.2021 № 203н «Об утверждении Порядка формирования и ведения классификатора признаков финансовых нарушений участников казначейского сопровождения» при наличии в системе "Электронный бюджет" информации о фактах приобретения юридическим лицом, индивидуальным предпринимателем, физическим лицом – производителем товаров, работ, услуг – участником казначейского сопровождения одноименного товара (работы, услуги) на основании двух и более контрактов (договоров), заключаемых с одним производителем товаров (работ, услуг) на сумму, не подлежащую казначейскому сопровождению (при подаче Сведений и распоряжений на оплату), осуществляется приостановка такой операции, информация направляется в Росфинмониторинг, а также запрос головному исполнителю. Данный признак приравнивается к «искусственному дроблению контрактов» и расценивается, как «уход» от расчетов по приоритетной форме – с лицевого на лицевой счет.

При этом нужно учитывать, что сумма ограничения по расчетам, не подлежащим казначейскому сопровождению, зависит от даты заключения гос. контракта:

– по государственным контрактам, заключенным до 28.05.2022 – все контракты с казначейским сопровождением на сумму, не превышающую 600 тыс. рублей;

– по государственным контрактам, заключенным с 28.05.2022 до 31.12.2022 – все контракты с казначейским сопровождением на сумму, не превышающую 5 млн. рублей;

– по государственным контрактам, заключенным с 01.01.2023 – все контракты с казначейским сопровождением на сумму, не превышающую 3 млн. рублей.

Какие операции нужно совершить до конца года

Последние недели уходящего года для бюджетной сферы всегда напряженные. Максимальное исполнение бюджета, сверка расчетов по предоставленным бюджетным средствам, ограниченный срок для проведения необходимых платежей и обеспечения учреждений наличными – далеко не полный перечень того, о чем приходится помнить в эти дни.

Казначейство подготовило своеобразную памятку для своих подразделений и для тех, кто обслуживается в казначейских органах, – График совершения операций в период с 1 декабря 2023 г. по 31 января 2024 г. В нем – перечень мероприятий с указанием сроков их завершения (Письмо Федерального казначейства от 17 ноября 2023 г. № 07-04-05/03-33690). Вот лишь некоторые из них.

Что нужно сделать? Кто должен сделать? Последний день для завершения операций

Представить в ТОФК Акт сверки осуществленных целевых расходов бюджета субъекта РФ (местного бюджета) (ф. 0501212).Региональные, муниципальные финорганыРегиональные, муниципальные ПБС

Заключить в подсистеме "Бюджетное планирование" ГИИС "Электронный бюджет" соглашения, подлежащие включению в реестр соглашений о представлении субсидий, бюджетных инвестиций, МБТ, в целях их исполнения в 2023 финансовом году;там же сформировать и представить в ФК информацию и документы о соглашениях, заключенных на бумажных носителях, а также НПА, подлежащих включению в указанный реестр соглашений

Уточнить невыясненные платежи путем представления в Казначейство Уведомления об уточнении вида и принадлежности платежа (ф 0531809)Администраторы доходов бюджетов всех уровней

Направить в Казначейство Реестры администрируемых доходов (ф. 0531975), исполнение которых необходимо осуществить в текущем финансовом году.Главные администраторы доходов бюджетов всех уровней

Довести до федеральных РБС и ПБС бюджетные ассигнования и / или ЛБО путем представления в УФК расходных расписаний (ф. 0531722)

Использовать средства со счетов, открытых в Банке России или кредитных организациях на балансовом счете N 40106. Неиспользованные остатки средств подлежат перечислению в бюджет

Представить в казначейство:- платежные и иные документы для осуществления операций по выплатам за счет наличных средств;

– расшифровки (ф. 0531251) сумм неиспользованных внесенных через банкомат или пункт выдачи наличных денежных средствФедеральные ПБС, АУ, БУ

Перечислить на казначейские счета № 03211 в ТОФК неиспользованные остатки средств со счета № 40106

Провести последние платежи за счет средств, выделенных на 2023 г.

Представить в первой половине дня в казначейство распоряжения и иные документы для проведения платежей с лицевых счетовУчастники казначейского сопровожденияФедеральные АУ и БУ

Представить в первой половине дня в Казначейство расшифровки сумм не использованных денежных средств, внесенных через банкомат или пункт выдачи наличных в последний рабочий день финансового годФедеральные ПБС, АУ, БУ

Внести остатки наличных денежных средств на 01.01.2023, неиспользованных в нерабочие праздничные дни 2023 г.Федеральные ПБС, осуществляющие деятельность на новогодних каникулах

Представить в казначейство платежные документы для перечисления по уточненным реквизитам средств, возвращенных ранее по причине неверного указания в платежках реквизитов получателя

Также казначейство напоминает, что с 1 января 2024 г. от федеральных ГРБС и ПБС не будут приниматься документы на изменение ЛБО, бюджетных ассигнований и предельных объемов финансирования расходов 2023 г.

Излишне перечисленные денежные средства могут поступать не только от постоянных покупателей и клиентов, но и от случайных компаний, которые имеют полное право потребовать возвращения собственных денежных средств.

Если к вам поступили деньги, которые по ошибке были переведены покупателем, или клиентом был возвращен ранее приобретенный товар – то у вас есть основание, чтобы вернуть ему денежные средства обратно. Речь также идет о ситуациях, когда вы по ошибке переплатили или вернули товар поставщику. В таком случае вы можете потребовать от него вернуть деньги. Нужно обратить внимание, что на самом деле причин возврата товара, за который потом придется возвращать денежные средства, может быть огромное количество. Например, бывают случаи, когда покупатель внес предоплату и ожидал поступление товара, который так и не был отправлен. В такой ситуации важно вернуть его деньги назад. В данной статье рассмотрены способы, как в программе 1С Бухгалтерия 8.3 правильно отразить возврат средств покупателю или оформить возврат денежных средств, полученных от поставщика.

Основные причины возврата денежных средств покупателю

Во время осуществления расчетов между контрагентами нередко возникают ситуации, когда по ошибке происходит перечисление денежных средств. К основным причинам ошибочных перечислений можно отнести:

Нужно обратить внимание, что индивидуальный предприниматель (юридическое лицо) обязательно должен осуществить возврат ошибочно полученных финансов на основании претензии со стороны контрагента. В данном письме указываются причины и реквизиты, куда можно вернуть денежные средства. Следует помнить, что отразить возврат в 1С Бухгалтерия нужно в день списания денежных средств с расчетного счета.

Для выполнения возврата денежных средств клиенту можно воспользоваться письмом, в котором перечислены банковские реквизиты для оплаты или указана причина возврата товара. Если обратить внимание на розничную торговлю, то в этом случае составляется соответствующее заявление в произвольной форме. Дополнительно указывается причина возврата товарной позиции. Для того чтобы вернуть деньги в 1С поставщикам нужно провести определенную операцию при списании с расчетного счета или выдаче наличных средств. В учете у покупателя происходит оформление специальной операции.

Ниже можно подробнее ознакомиться с инструкцией, позволяющей оформить возврат денег покупателю в 1С Бухгалтерия 8.3.

Возврат клиенту денежных средств на карту

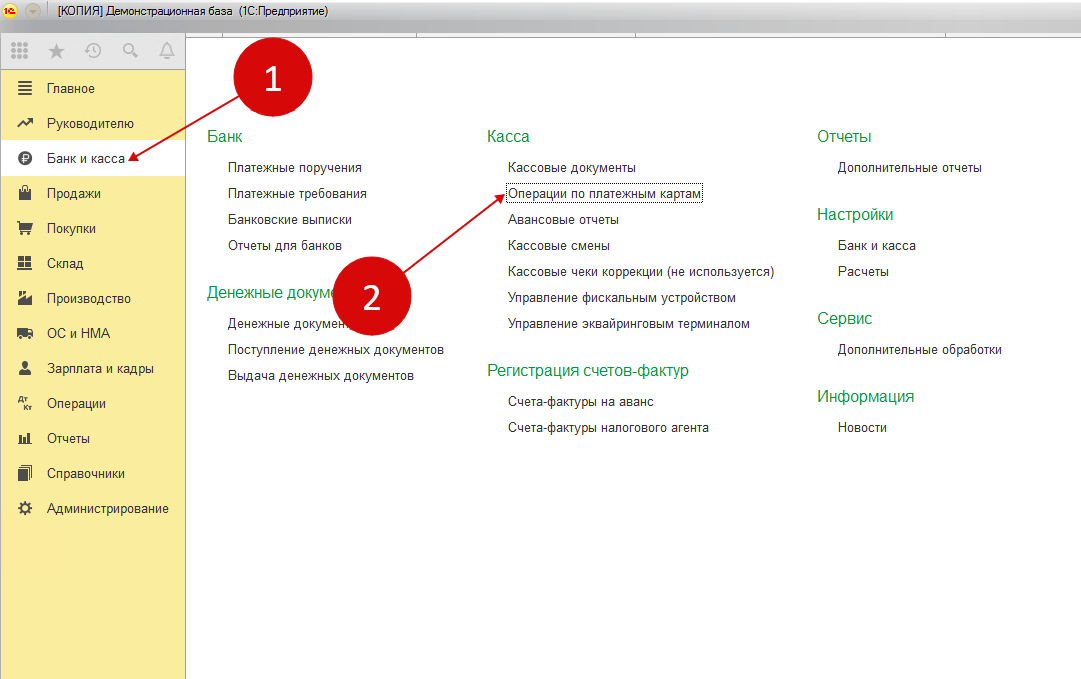

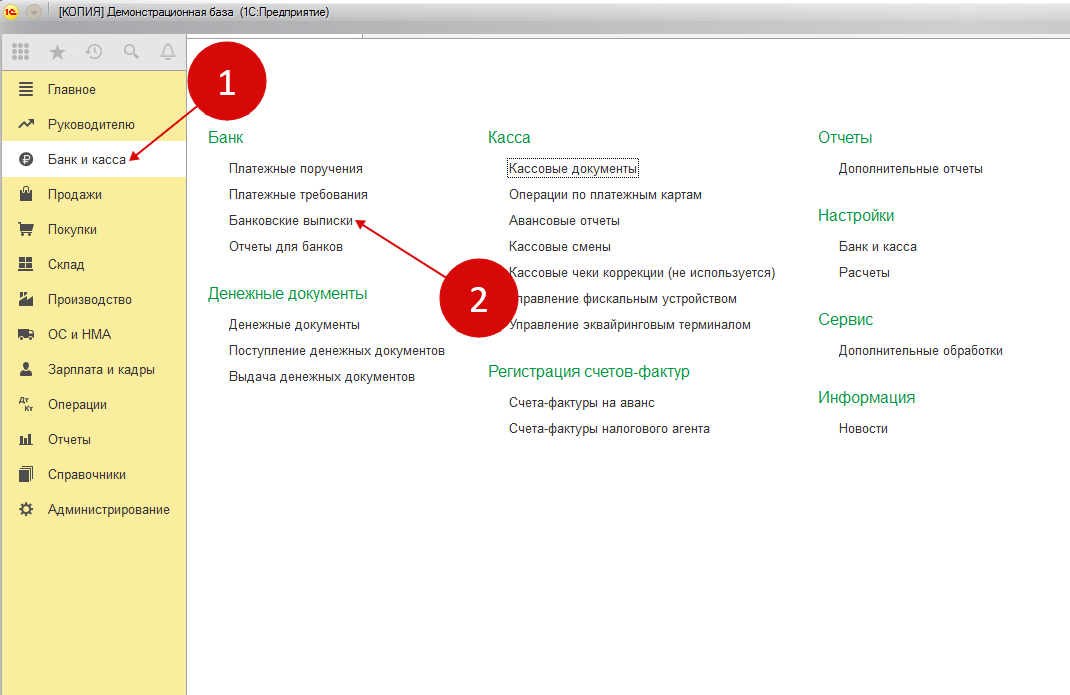

В различных торговых организациях нередко выполняют возврат денежных средств своему клиенту на обычную пластиковую карточку. Этот способ применим, если покупатель ранее оплатил товарную позицию данной картой, после чего в течение двух недель решил вернуть ее обратно. Для оформления денежного перевода с задействованием бухгалтерской программы на карту нужно перейти в раздел "Банк и касса" и кликнуть по ссылке "Операции по платежным картам". После этого перед пользователем появится окошко с операциями, созданными ранее.

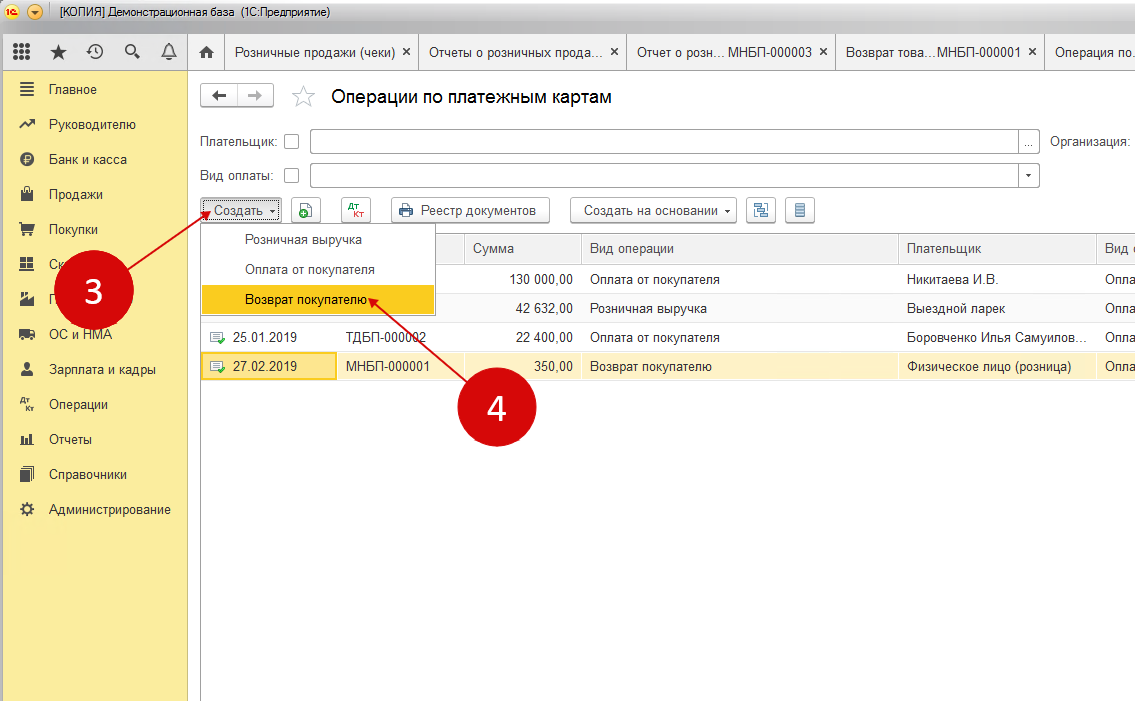

В появившемся окошке нужно найти и кликнуть по кнопке "Создать". Далее следует выбрать пункт "Возврат покупателю". После этого перед пользователем откроется специальная форма для возврата денежных средств в программе 1С.

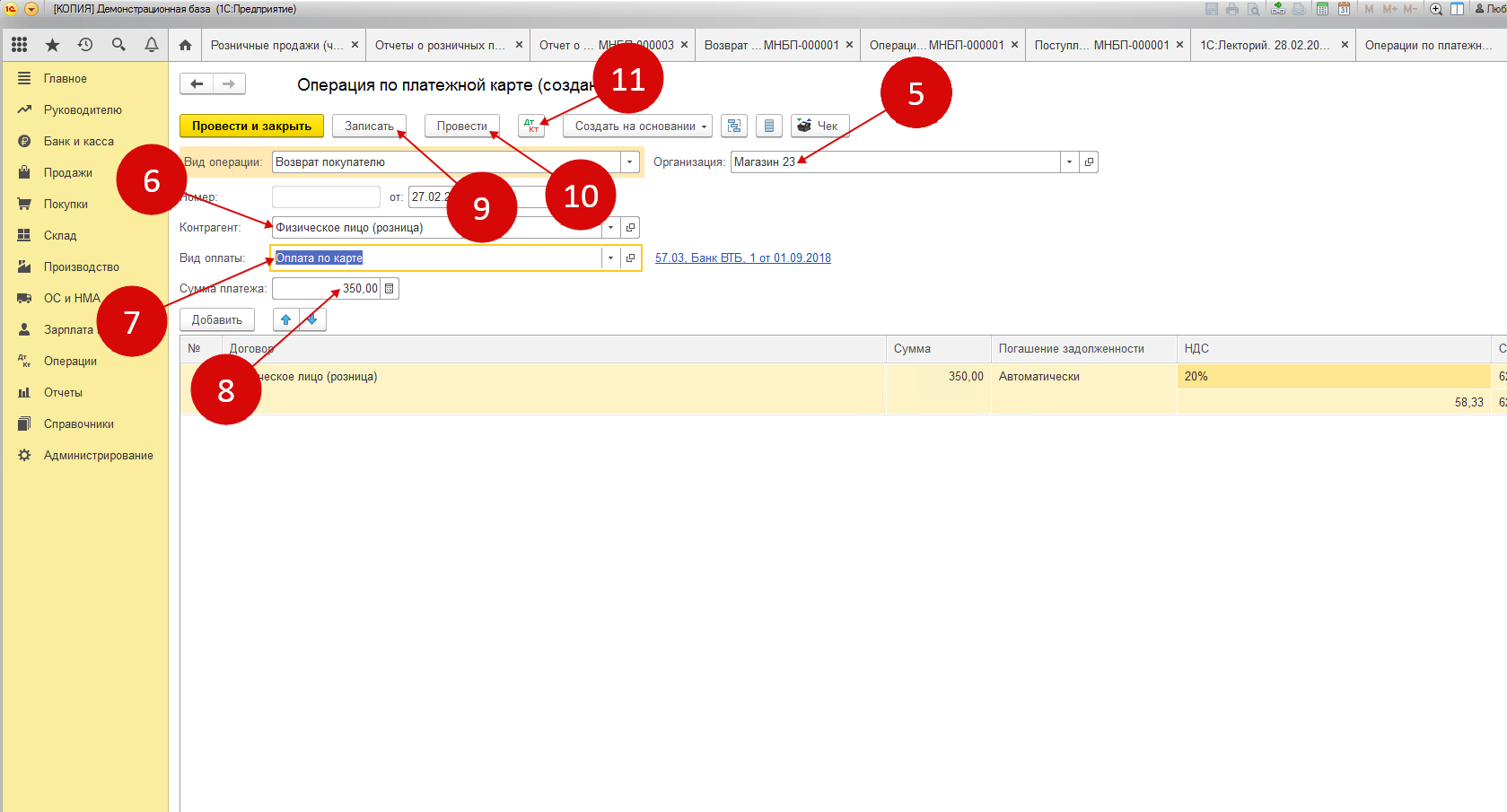

В этой форме требуется указать следующую информацию:

Для того чтобы выполнить сохранение и провести документ, требуется нажать следующие кнопки "Записать" и "Провести". Далее необходимо нажать на кнопку "ДтКт" для проверки бухгалтерских записей. После этого откроется окошко совершения проводок.

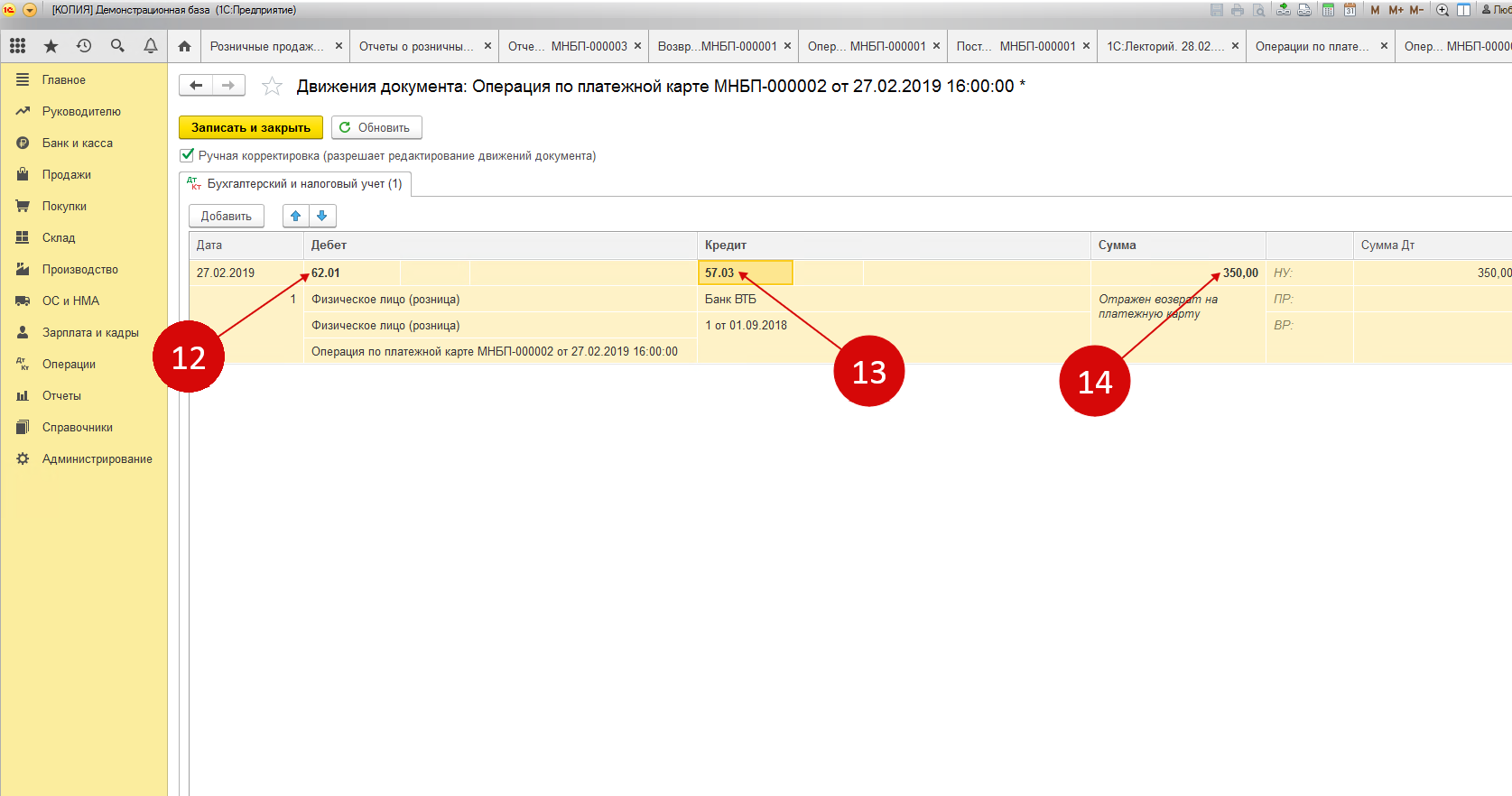

В окошке проводок можно увидеть операцию по дебету счета 62.01 "Расчеты с покупателями и заказчиками" и кредиту счета 57.03 "Продажи по платежным картам" на сумму возврата. После того, как финансовое учреждение произведет списание денежных средств с расчетного счета, сальдо по счету 57.03 станет равно нулю.

Через некоторое время денежные средства спишутся с расчетного счета и поступят банку-эквайеру. Ну или на сумму возврата просто будут уменьшены поступления оплат по карточкам. Нужно помнить, что все операции, которые проводятся по расчетному счету, обычно загружаются из клиент-банка.

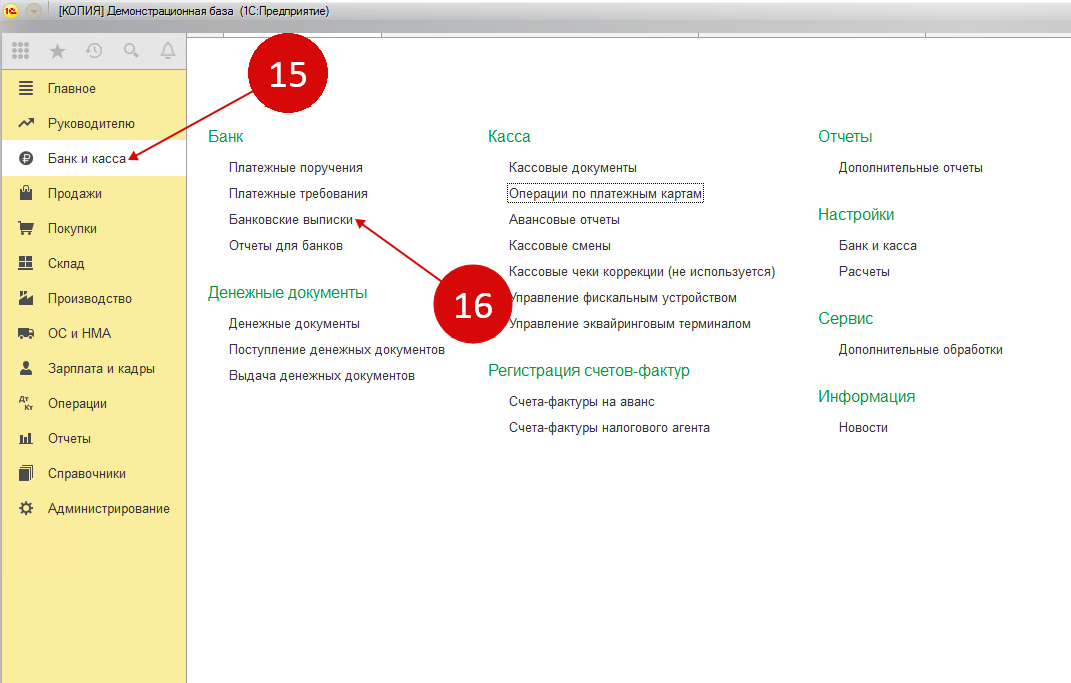

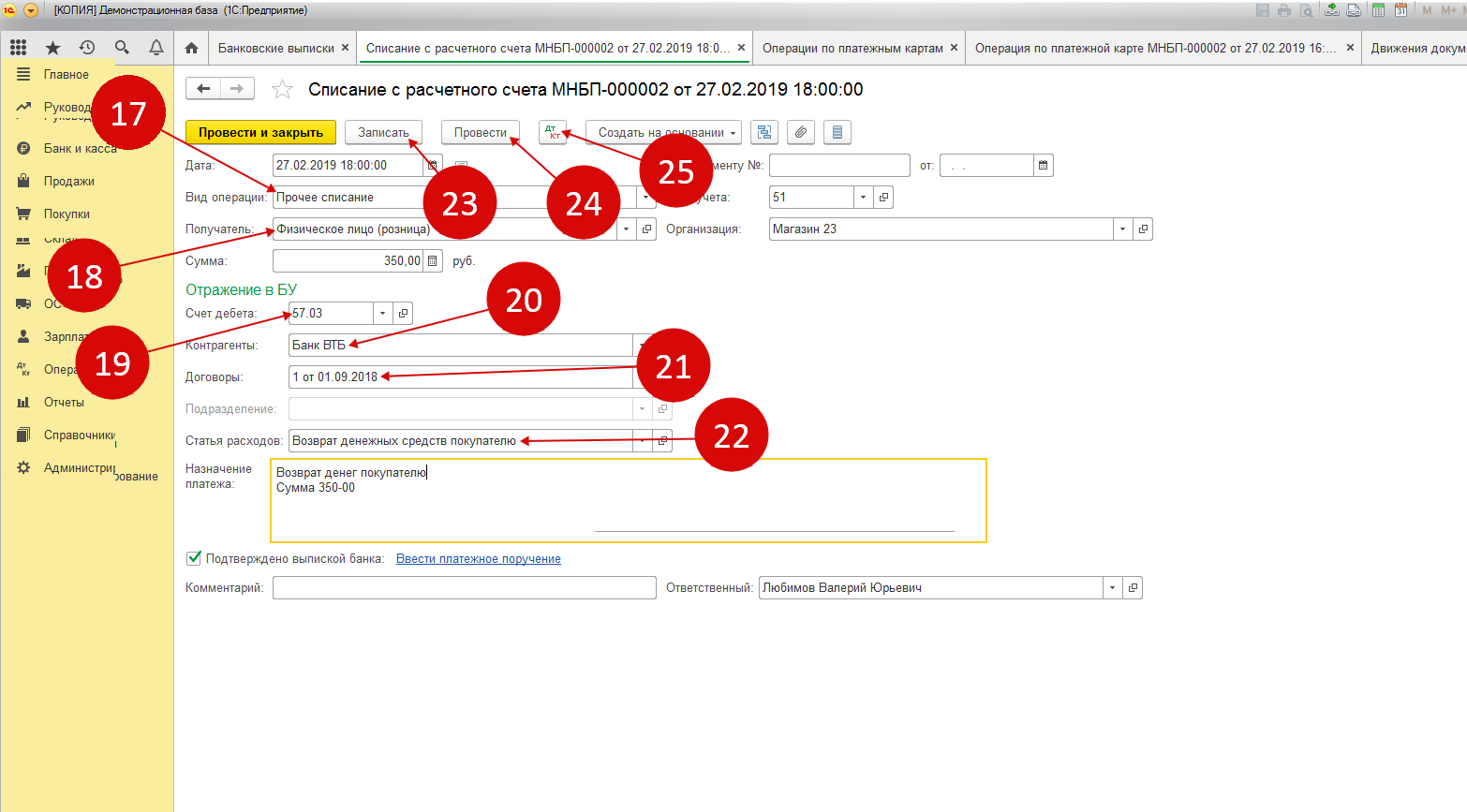

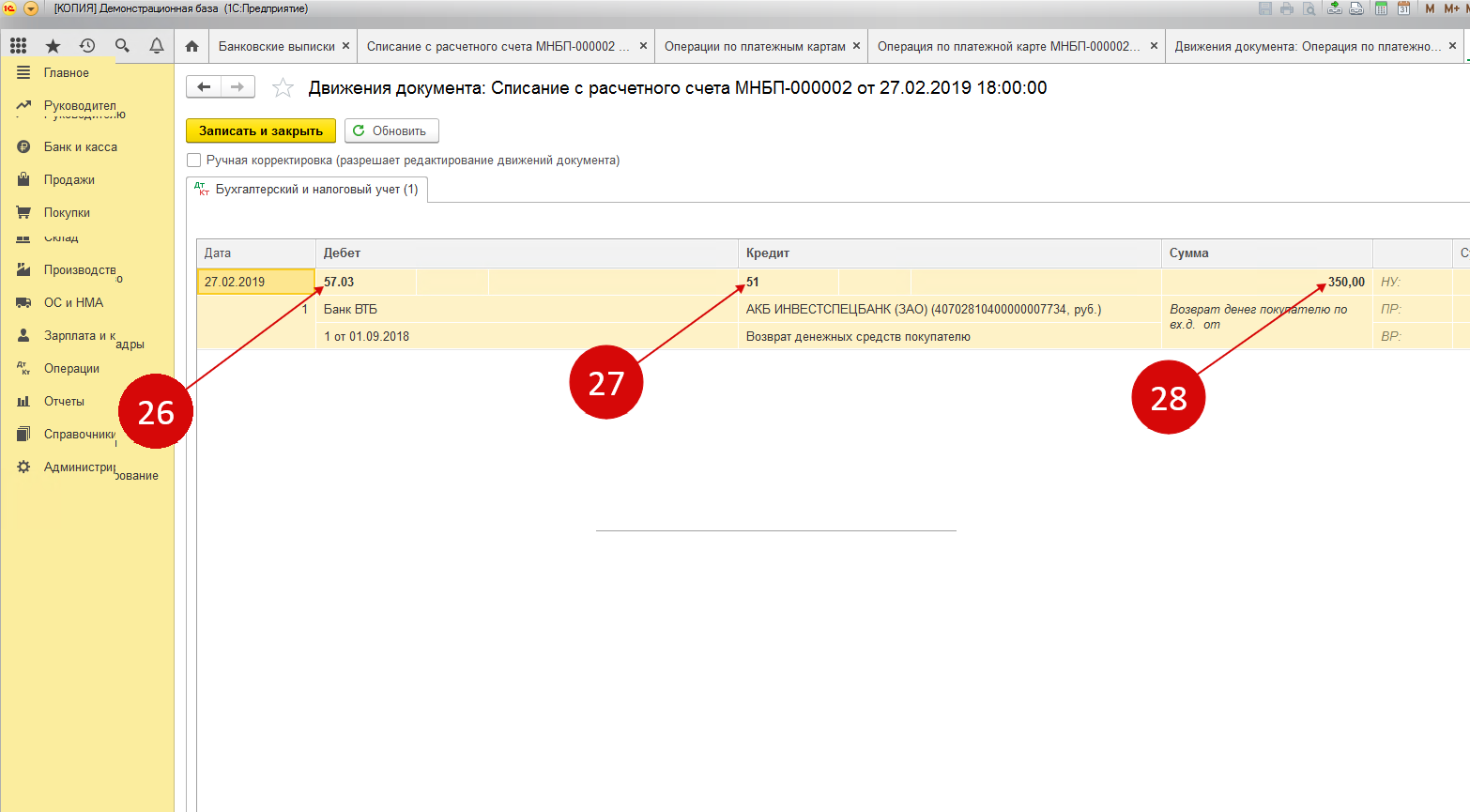

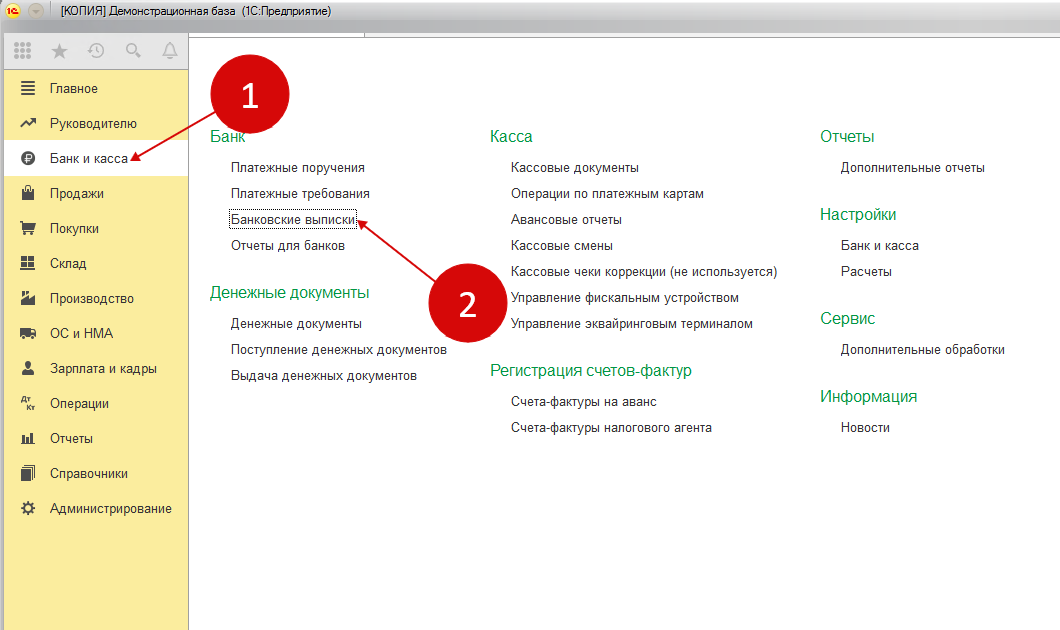

В случае, если возврат денег отразился отдельной операцией по расчетному счету, то в документе списания рекомендуется поставить правильные реквизиты. Чтобы сделать это следует перейти в раздел "Банк и касса" и кликнуть по ссылке "Банковские выписки". Только после этого будет открыто окошко с операциями.

В данной выписке следует найти требуемую операцию под названием "Списание с расчетного счета". В соответствующие поля необходимо внести некоторые изменения. А именно:

Следующим шагом является отражение операции в учете, для чего рекомендуется нажать на такие кнопки: "Провести" и "Записать". Для ознакомления с бухгалтерскими проводками нужно кликнуть по кнопке "ДтКт". После чего перед пользователем откроется окошко проводок.

В окошке проводок можно увидеть операцию по дебету счета 57.03 "Продажи по платежным картам". Здесь также возможно ознакомиться с операцией по кредиту счета 51 "Расчетный счет" на сумму перевода. С этого момента сальдо по счету 57.03 будет равно 0.

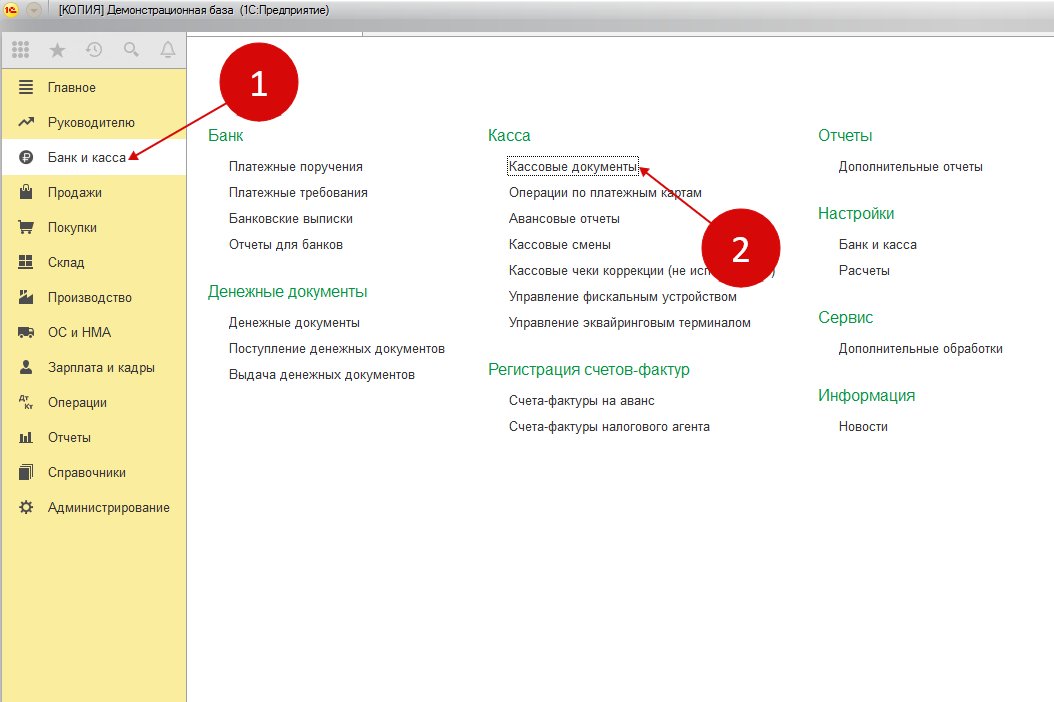

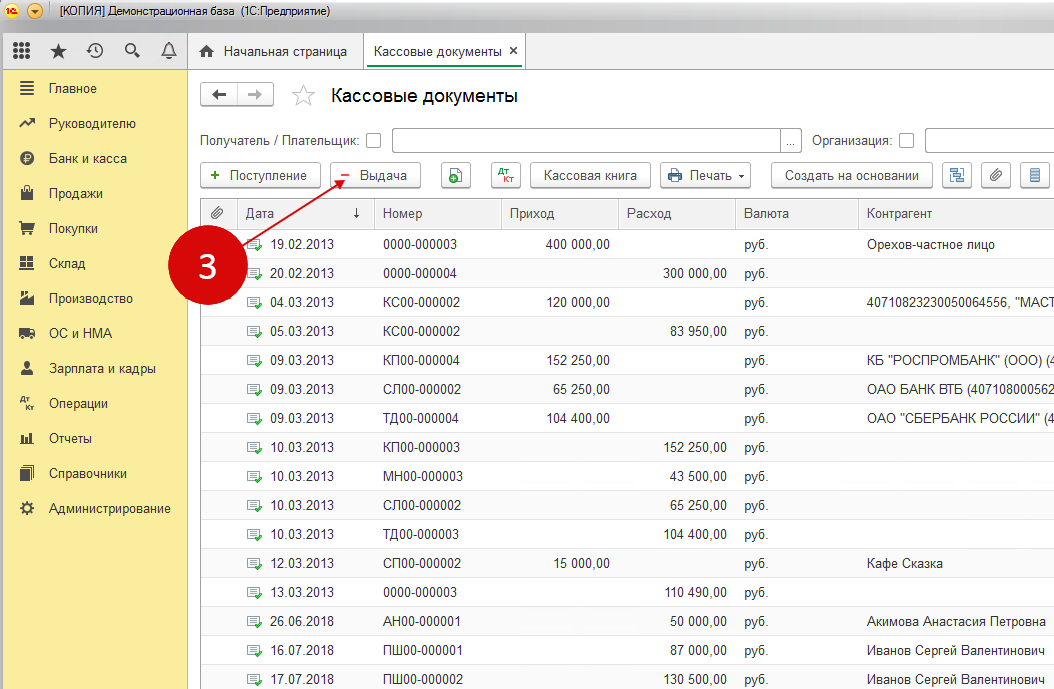

Как произвести возврат наличных?

Данная процедура отличается простотой, поскольку она делается при помощи одного документа. Пользователю рекомендуется найти соответствующий раздел "Банк и касса", после чего кликнуть по ссылке "Кассовые документы". Далее перед ним появится окно кассовых операций.

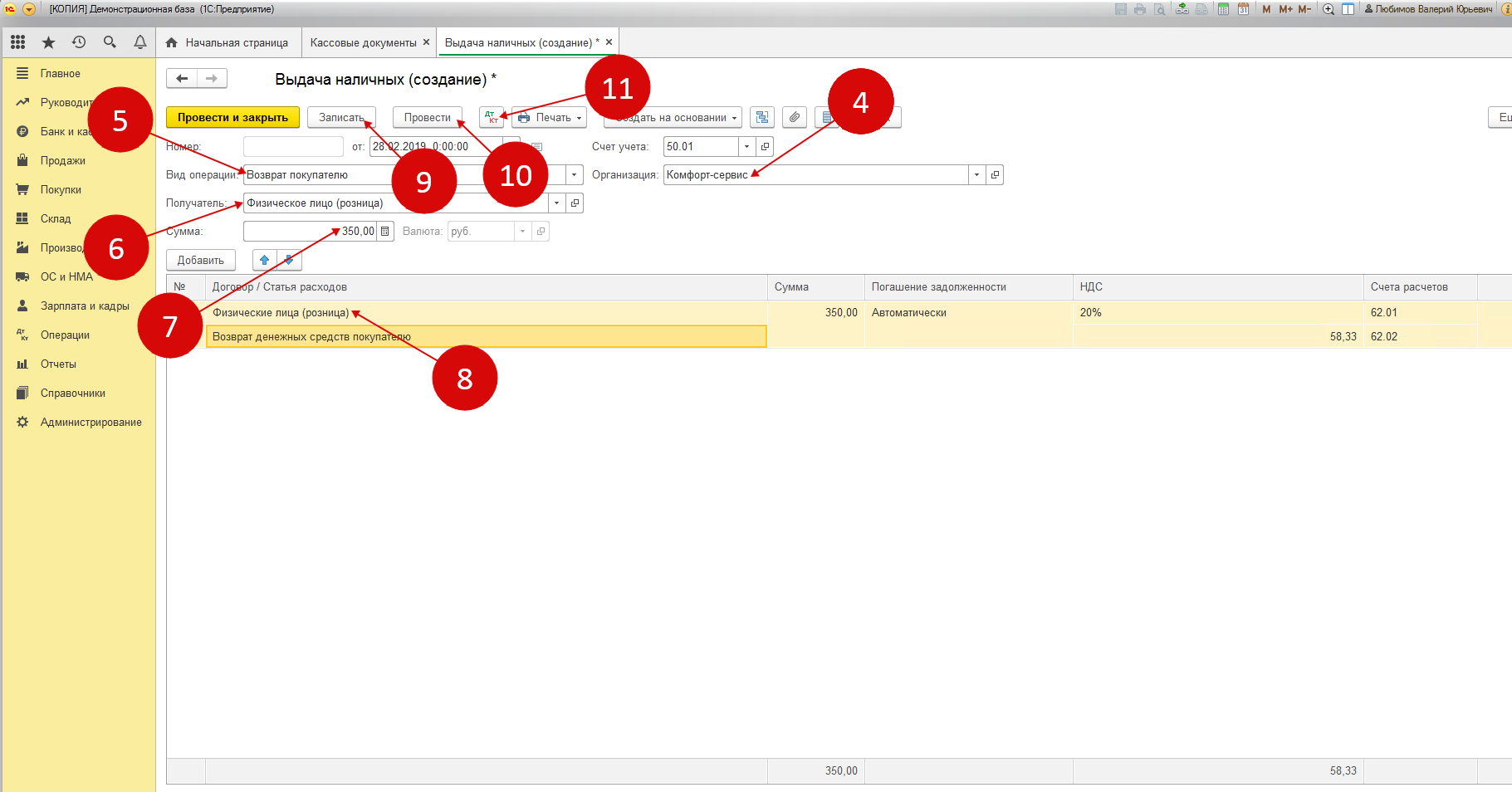

Следующий шаг – в окне, которое только что открылось, следует кликнуть по названию "Выдача". Далее пользователь сможет ознакомиться с формой, в которую необходимо внести некоторые данные.

Здесь рекомендуется прописать такие сведения как:

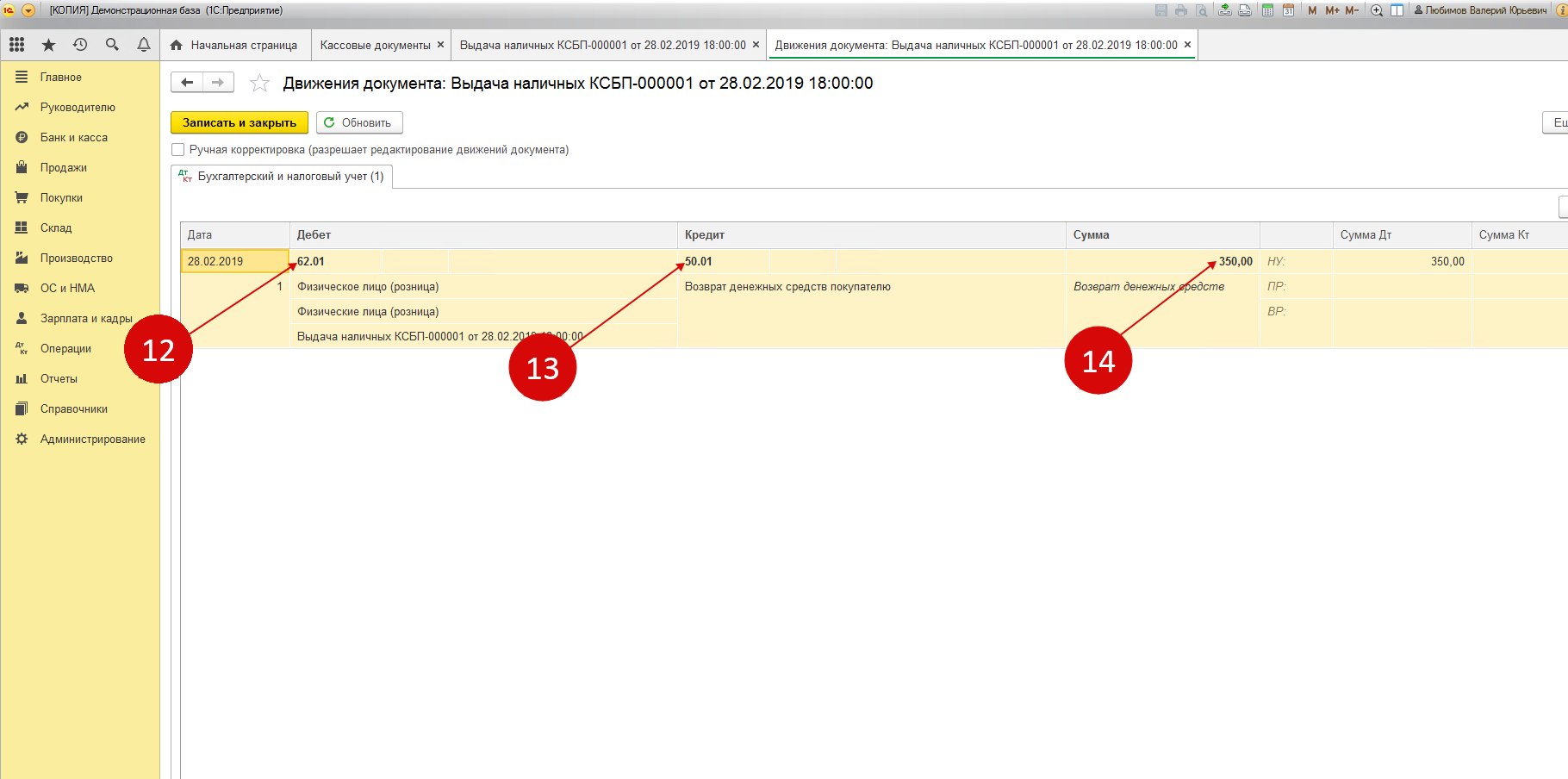

Чтобы закончить процедуру следует нажать на клавиши "Записать", а потом – "Провести". Для ознакомления с проводками важно нажать на "ДтКт" После этого перед пользователем откроется окошко с проводками.

Нужно заметить, что в проводках появилась операция по кредиту счета 50.01 и дебету счета 62.01. Следовательно, возврат был оформлен.

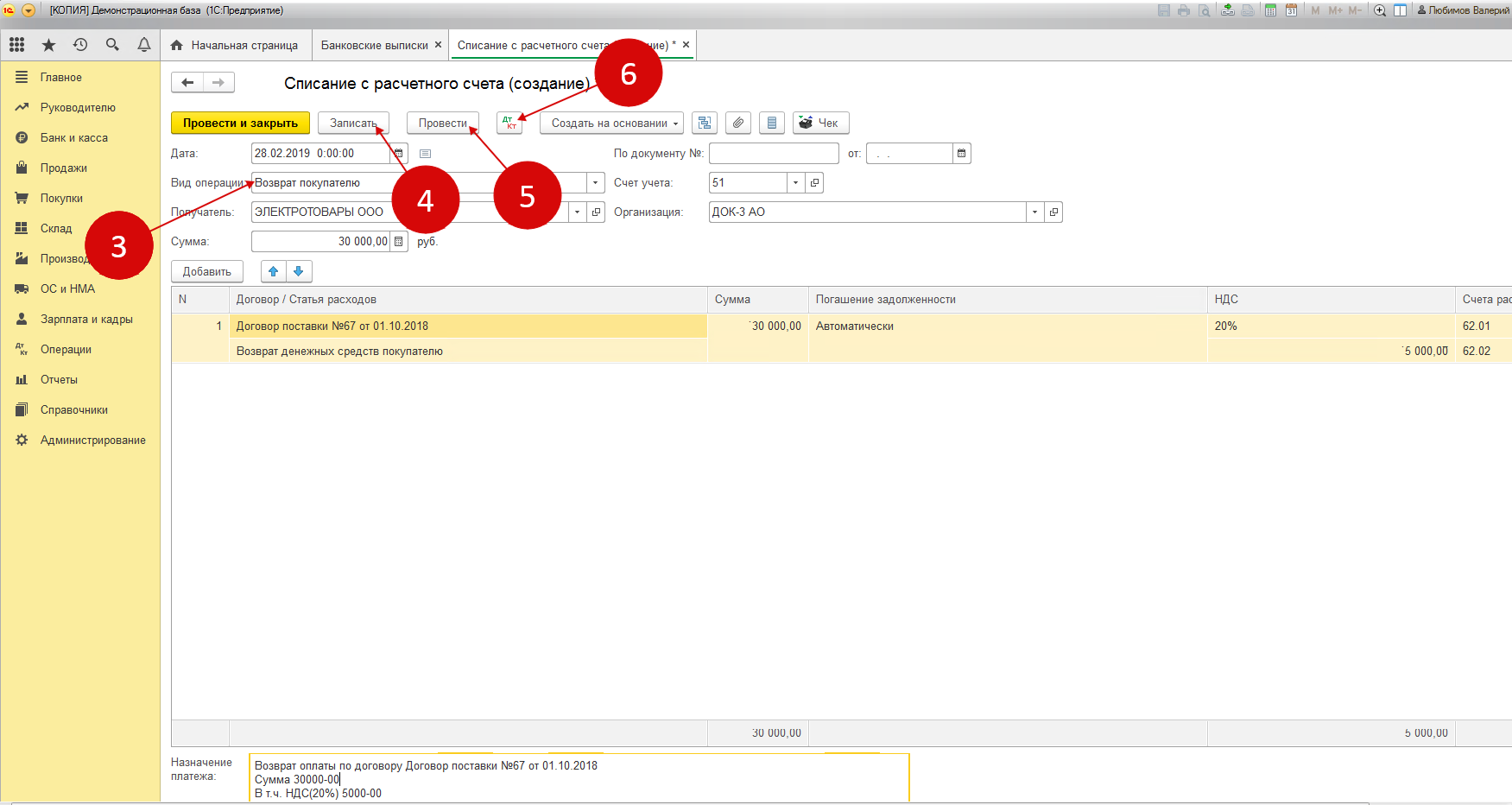

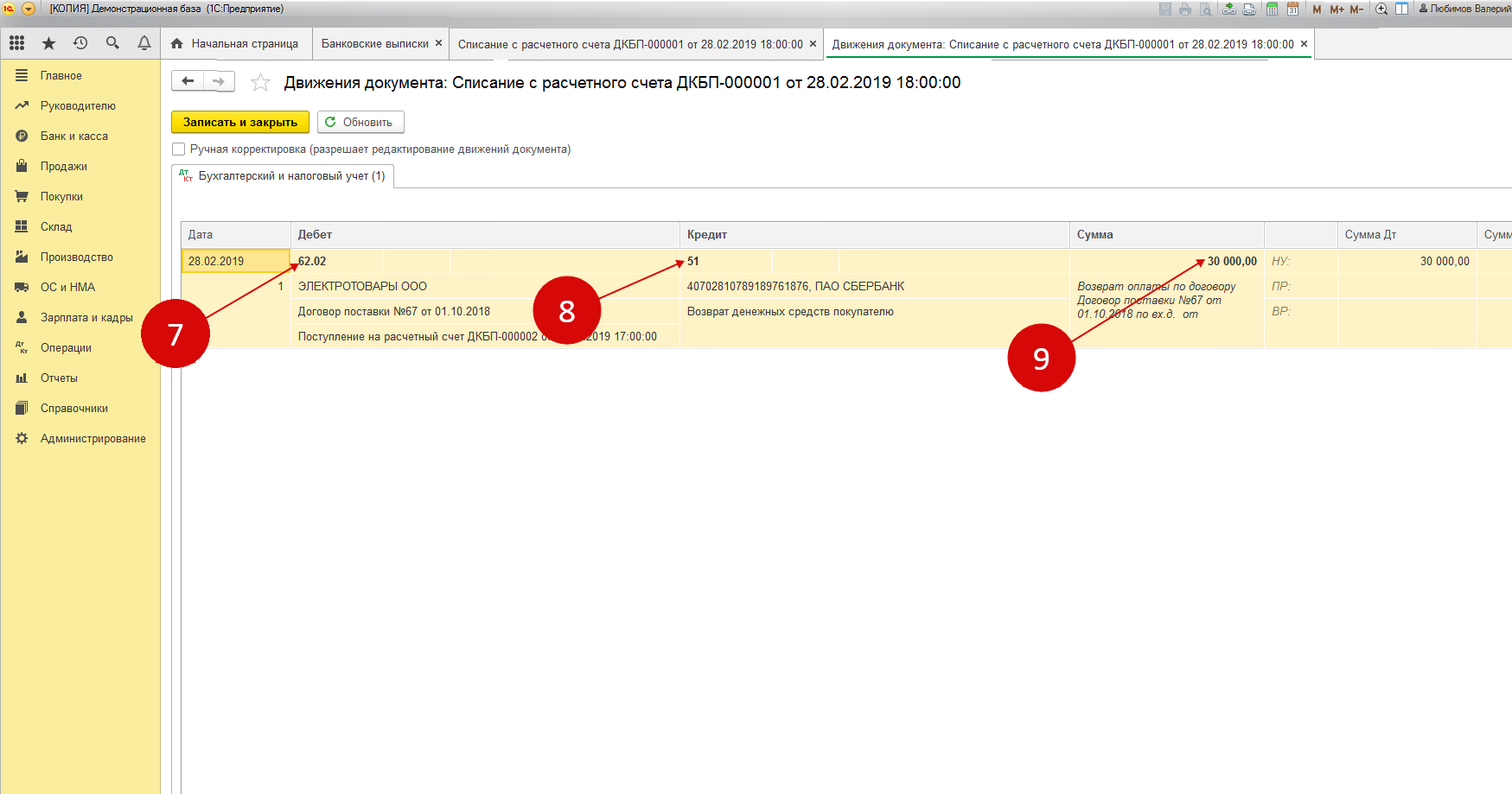

Возврат денег покупателю на расчетный счет

Для проведения операции потребуется всего лишь один документ. Рекомендуется перейти в раздел "Банк и касса", после чего – кликнуть по ссылке "Банковские выписки". Далее откроется соответствующее окошко операций, проведенных по банку.

В проводках можно увидеть операцию по дебету счета и кредиту счета на сумму возврата денег. Можно убедиться в том, что возврат был сформирован.

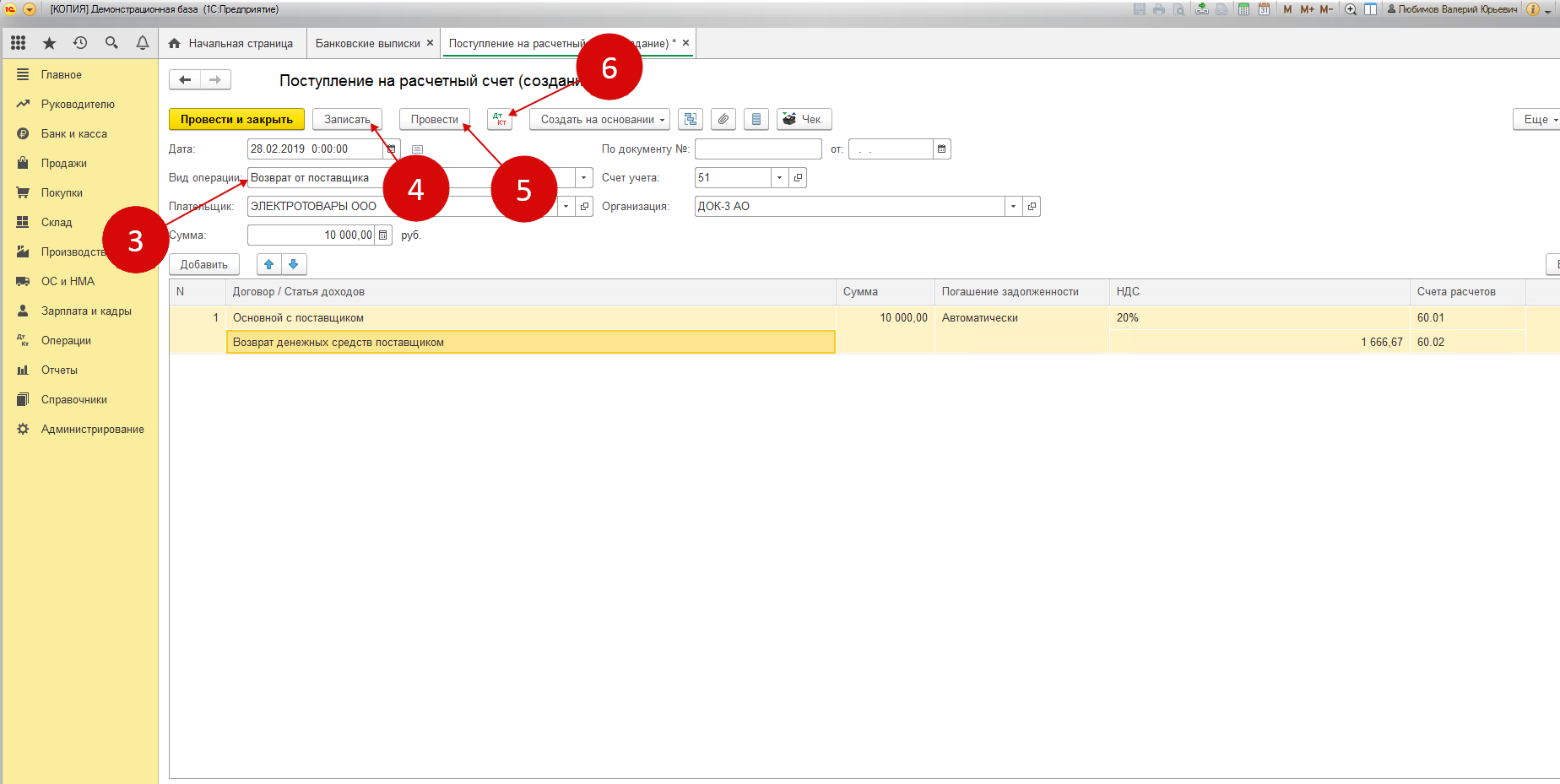

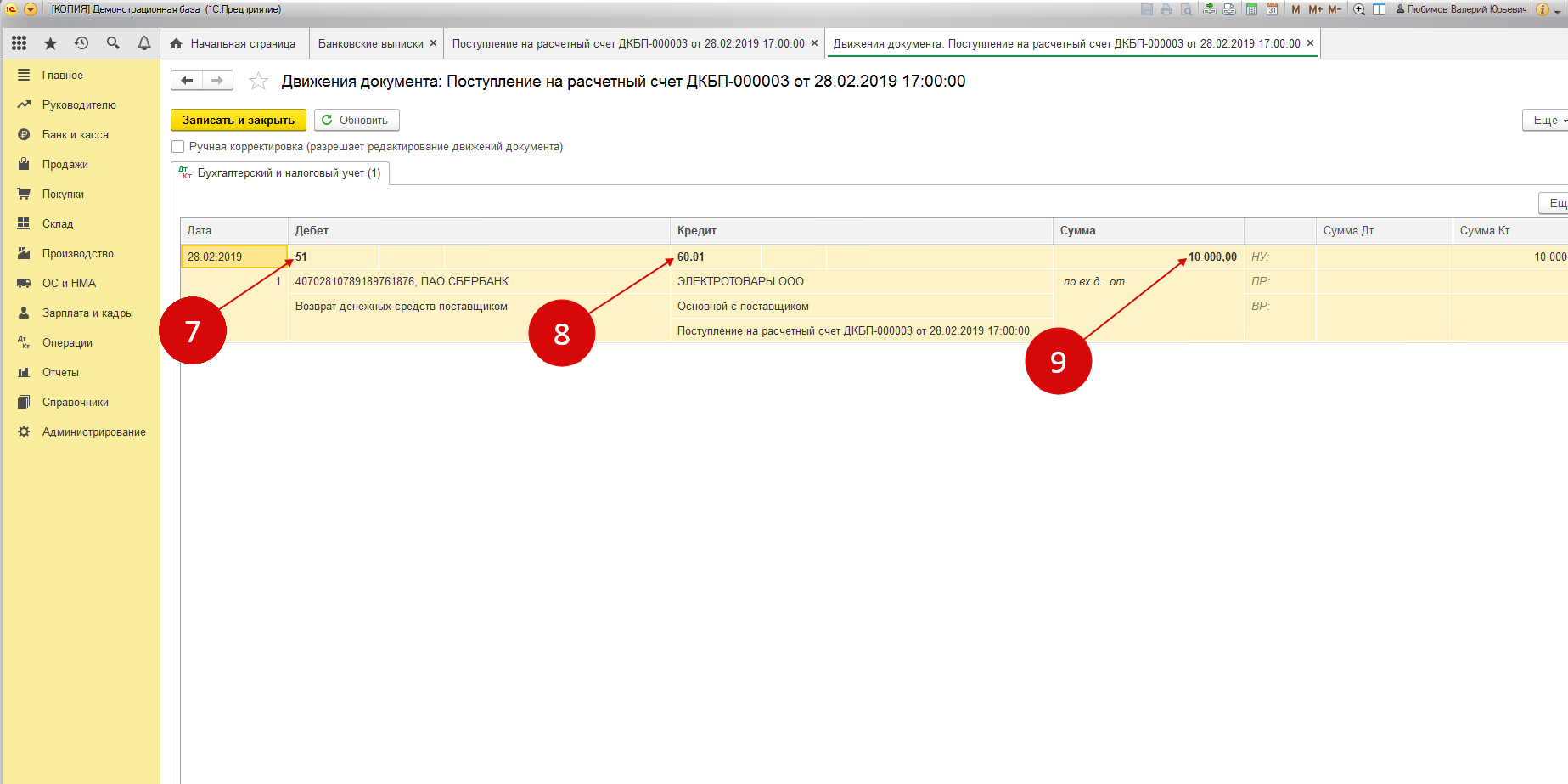

Оформление возврата денег от поставщика в 1С

Если вы являетесь покупателем, и поставщик по вашему письму осуществляет возврат средств, то нужно оформить поступление на счет с видом операции "Возврат от поставщика". Нередко компании загружают операции по банку из системы под названием клиент-банк. В такой ситуации единственное, что требуется сделать – это выполнить исправление вида операции. Для этого следует перейти в раздел "Банк и касса", после чего кликнуть по ссылке "Банковские выписки". После выполнения этих действий перед пользователем откроется окошко операций, осуществляемых по банку.

Здесь нужно кликнуть по требуемому документу поступления на расчетный счет. В появившейся форме поступления следует указать разновидность операции. А именно "Возврат от поставщика". Далее нужно проверить все остальные реквизиты, которые были подгружены из клиент-банка, а потом кликнуть по кнопкам "Записать", "Провести". Для того чтобы ознакомиться с проводками нужно нажать "ДтКт".

В проводках можно увидеть операцию по дебету счета 51, а также кредиту счета 60. В программе оформлен возврат денежных средств от поставщика.

Остались вопросы? Закажите консультацию наших специалистов!