- Пособие по авансовым отчетам в 1С

- Графа 47 ДТ

- Авансовый отчет

- Форма АО-1

- Где находятся авансовые отчеты в 1С?

- Правильное написание оплачено

- Правило написания

- Зачем это нужно?

- Примеры предложений

- “Оплочено” или “оплачено” — как пишется?

- Правильное написание

- Заключение

- Примеры правильного употребления краткого причастия оплачено

- Как неправильно писать

- Особенности для экспорта (вывоза)

- Как заполнить авансовый отчет в 1С Бухгалтерия 8.3

- Создание авансового отчета в 1С Бухгалтерия

- Отчет по авансам в 1С

- Оплата

- Проводки

- Информация о расходах

- Пример

- Как заполнять

- Таможенные платежи

- Вид

- Основа начисления

- Ставка

- Сумма

- СП

- Как распечатать авансовый отчет в 1С Бухгалтерии 8.3

- Особенности для импорта (ввоза)

- Учет командировочных расходов

Пособие по авансовым отчетам в 1С

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 Таможенное дело.

Графа 47 ДТ

В графе 47 ДТ указываются сведения об исчислении таможенных платежей, иных платежей, взимание которых возложено на таможенные органы, а также особенностях уплаты в соответствии с классификатором особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

Авансовый отчет

Авансовый отчет – первичный документ, который сдают в бухгалтерию физические лица в установленный срок. К отчету прилагаются документы, подтверждающие потраченные суммы.

Форма АО-1

Авансовый отчет оформляется по форме АО-1, утвержденной постановлением Госкомстата №55 от 01.08.2001 года, хотя с 2013 года унифицированную форму разрешено не применять.

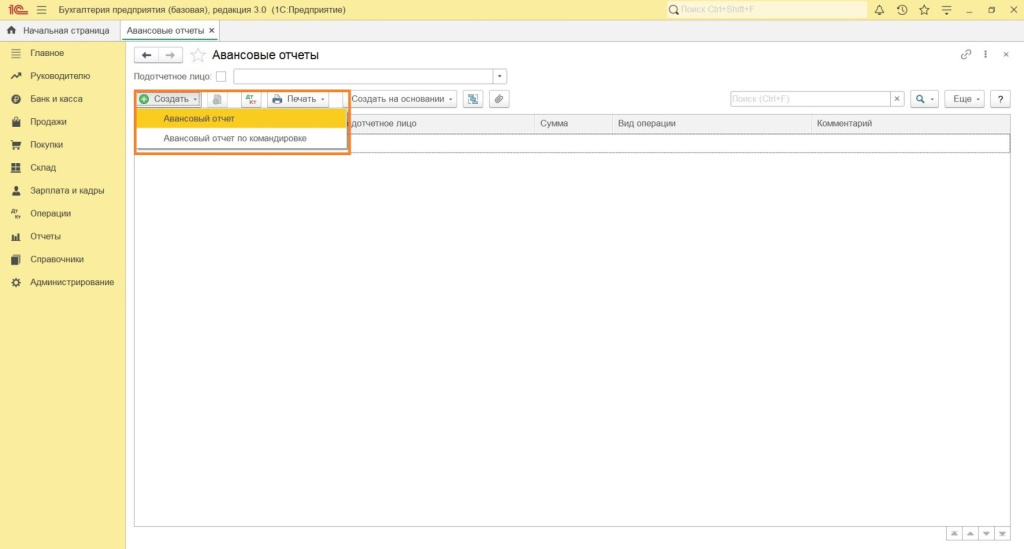

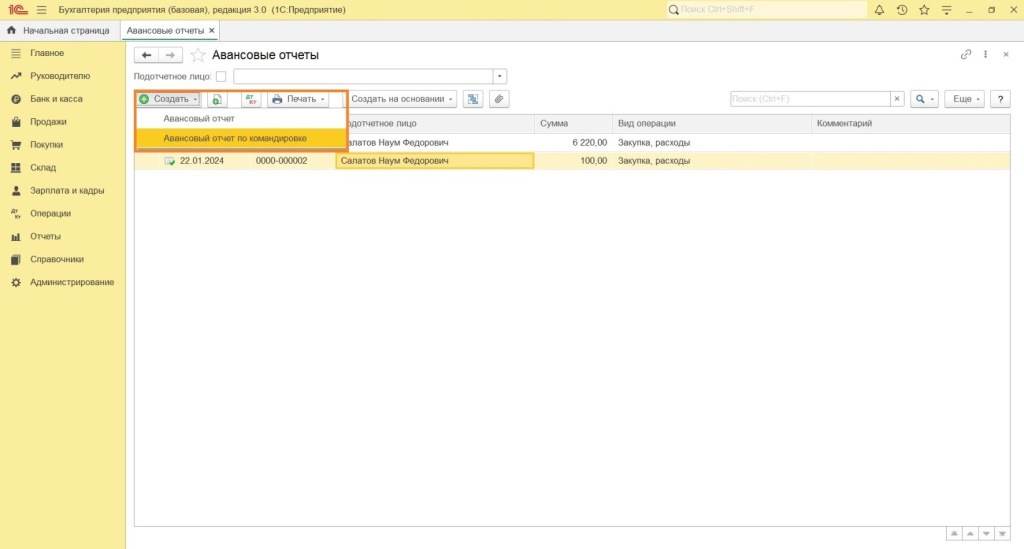

Где находятся авансовые отчеты в 1С?

Сначала покажем, где в 1С находятся авансовые отчеты.

- Если учитываем командировочные расходы, то лучше выбрать:

- В остальных случаях:

Правильное написание оплачено

Сомневаетесь в том, как следует писать оплачено или оплочено? В написании этой лексемы очень часто ошибаются. С помощью простого правила, мы развеем все сомнения.

Правило написания

Единственно верным является написание через букву а – оплачено.

Зачем это нужно?

Интересующую нас гласную легко проверить с помощью ударения. Посмотрите: оплАта, плАтит.

Примеры предложений

Нельзя писать это слово с буквой о во втором слоге – оплочено.

“Оплочено” или “оплачено” — как пишется?

Иногда просторечные варианты использования различных частей речи настолько часто употребляются людьми, что мы начинаем сомневаться, какой вариант всё же корректен. К подобным случаям относятся слова “оплочено” или “оплчено”. Нужно выяснить, какой способ написания не содержит ошибок.

Правильное написание

“Оплчено” является кратким причастием, которое изначально было образовано от глагола “оплатить”. В его составе содержится корень -плач-, при написании которого возникают трудности. Чтобы проверить гласную “а”, необходимо подобрать однокоренные слова, в которых данная буква находится в ударной позиции, например: “плата”, “оплата”, “платит” и так далее.

Заключение

Так как в употреблении гласной “а” можно убедиться с помощью однокоренных слов, краткое причастие “оплачено” пишется именно таким образом. Важно помнить, что “оплочено” — это просторечный вариант.

Примеры правильного употребления краткого причастия оплачено

После ознакомления с разобранным случаем необходимо закрепить его написание, поэтому можно изучить примеры правильного употребления краткого причастия оплачено в различных предложениях:

Как неправильно писать

Статья 45 Федерального закона от 03.08.2018 № 289-ФЗ:

Внимание! После заполнения информации о цене товара и создания Декларации таможенной стоимости к ДТ, графа 47 в программе Альта-ГТД рассчитается и заполнится автоматически.

Особенности для экспорта (вывоза)

Таможенные сборы за таможенные операции не взимаются в отношении:

В случае вывоза из Российской Федерации в другие государства – члены Союза товаров, классифицируемых в 27 группе ТН ВЭД ЕАЭС, таможенное декларирование осуществляется в соответствии с таможенным законодательством ЕАЭС и Федеральным законом О таможенном регулировании в Российской Федерации № 289-ФЗ так, как если бы указанные товары вывозились из Российской Федерации за пределы единой таможенной территории ЕАЭС, без взимания таможенных сборов за таможенные операции.

Реимпорт или выпуск для внутреннего потребления при завершении действия таможенных процедур СТЗ или свободного склада для отдельных категорий товаров:

Согласно Решению ЕЭК от 25.06.2013 № 137 (раздел X.1) при вывозе припасов графа НЕ заполняется.

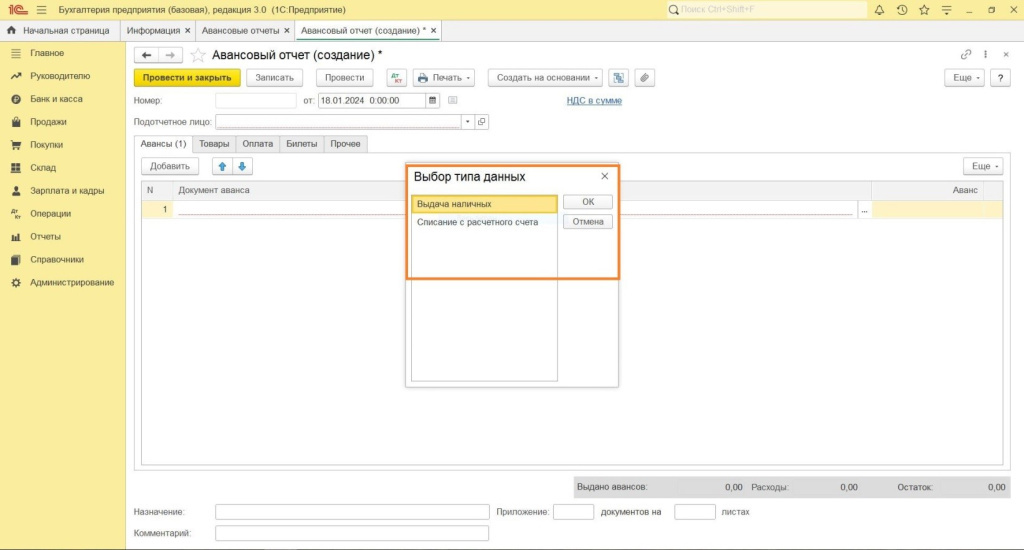

Как заполнить авансовый отчет в 1С Бухгалтерия 8.3

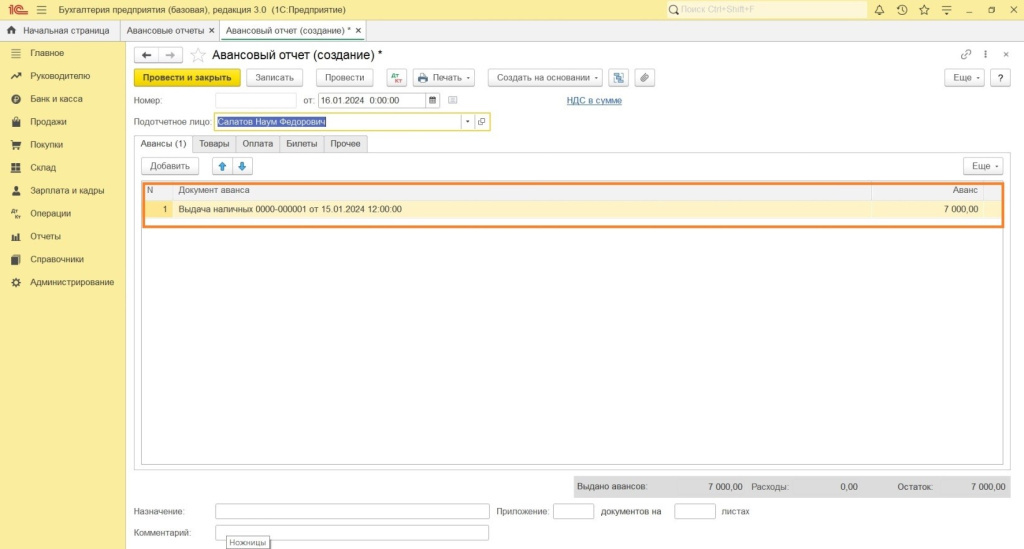

- 15.01.2024 – менеджеру Салатову Науму Федоровичу выдано из кассы 7000 рублей на покупку канцелярских товаров и внесение аванса поставщику

- 16.01.2024 – Салатов Н.М. принес в бухгалтерию отчет и документы:

- 16.01.2024 менеджер внес в кассу неизрасходованный остаток – 780 рублей.

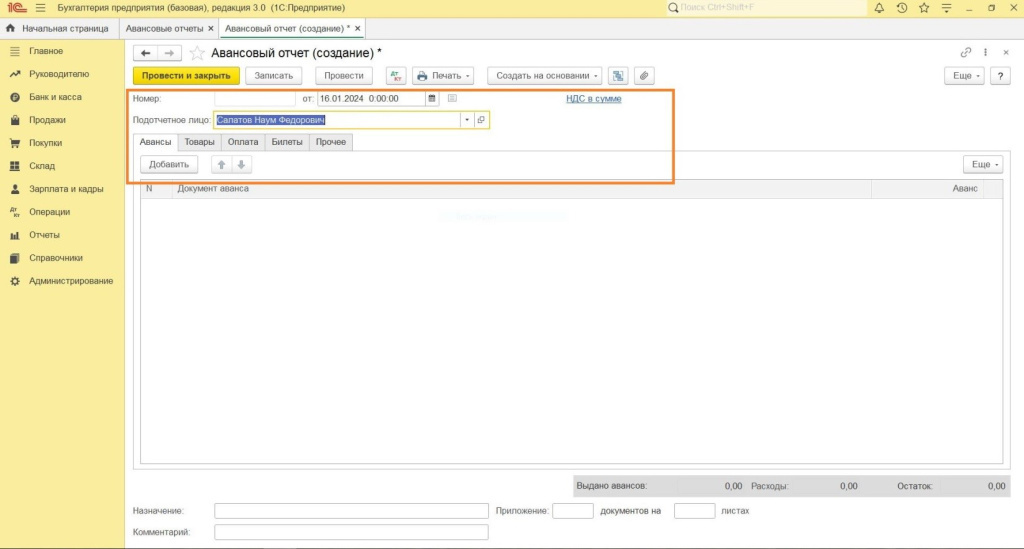

Создание авансового отчета в 1С Бухгалтерия

- Номер – присваивается программой автоматически, появляется после сохранения или проведения.

- Дата – дата составления.

- Подотчетное лицо – к полю привязан справочник Физические лица. Заходим в него и выбираем Салатова Н.Ф. Для ускорения процесса можно набрать первые буквы фамилии в строке, и программа покажет искомого работника.

- Заполнение табличной части

- Аванс – отражается информация о документах и полученных суммах.

- В строке таблицы отражается РКО от 15.01.2024 на 7000 руб.

- Товары – указывается наименование, количество, цена купленных товарно-материальных ценностей, а также ставка и сумма НДС.

- Карточки приобретенных материалов открываются заранее или в процессе создания авансового отчета.

- В столбце документ (расхода) вносим данные, согласно первичным документам, полученным от поставщика (Парты). УПД одновременно является счетом-фактурой, поэтому ставим галочку в столбце СФ и вносим реквизиты.

Отчет по авансам в 1С

Бухгалтерские счета 19 и 10 подставляются автоматически. Бухгалтер может поменять в документе счета вручную. Изначально программа берет счета отсюда:

Можно оставить, как есть, создать новые или изменить имеющиеся, приведя их в соответствие с учетной политикой предприятия.

Оплата

- Отражаются суммы, внесенные поставщику за полученные товары, работы, услуги или уплаченный аванс.

Внизу не забываем заполнить строку назначение: совпадает с информацией, указанной в РКО на выдачу аванса, в приложение указываем количество приложенных к отчету документов.

Программа автоматически рассчитывает неизрасходованный остаток, в нашем случае 780 руб.

Когда готов документ, нажимаем кнопку Провести и закрыть.

Проводки

Дт 10 Кт 71 600 – оприходованы папки

Дт 10 Кт 71 416,67 – оприходованы ручки

Дт 19 Кт 71 203,33 – учтен НДС

Дт 60.2 Кт 71 5000 – учтен выданный аванс

Для ускорения процесса на основании авансового отчета легко создается ПКО приходный кассовый ордер о внесении неизрасходованного остатка в кассу.

Информация о расходах

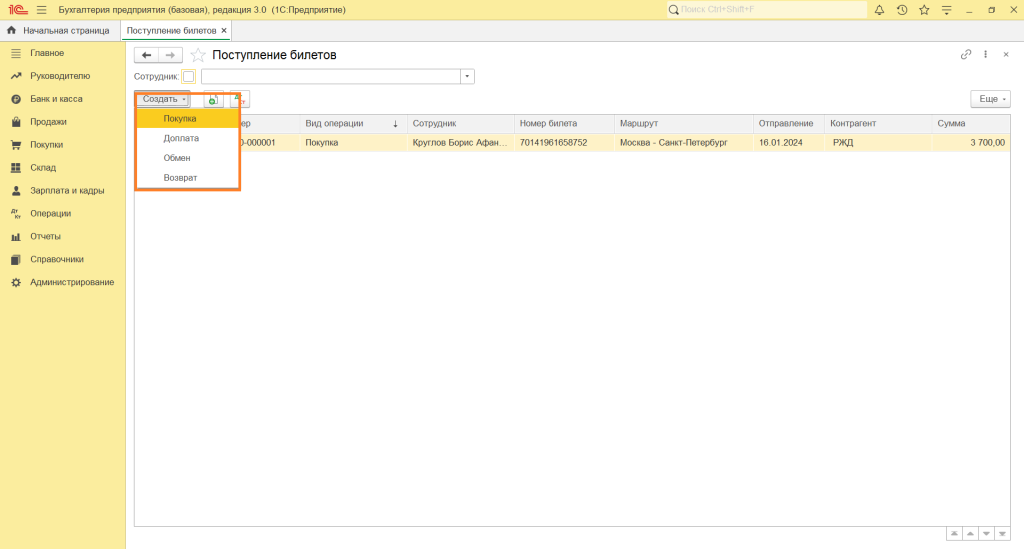

Билеты – содержится информация о билетах командированного сотрудника.

Прочее – расходы на бензин, командировочные и другие.

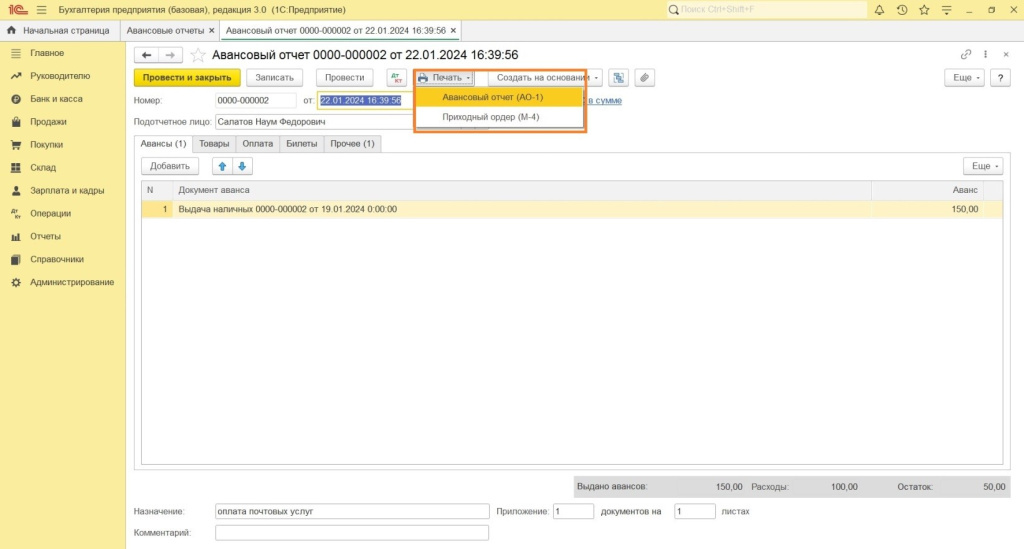

Пример

22.01.24 менеджер Салатов Н.Ф. отчитался за полученные 19.01.2024 г. 150 руб., предоставив чек № 7523 от 19.01.24 на сумму 100 руб. без НДС об отправке заказного письма.

Как заполнять

Исчисление сумм таможенных платежей, иных платежей, взимание которых возложено на таможенные органы, производится в основной строке (основных строках) раздельно по каждому виду платежа, в том числе условно начисляемого.

В Российской Федерации исчисление сумм таможенных сборов производится на основном листе ДТ.

Исчисление сумм таможенных платежей, иных платежей, взимание которых возложено на таможенные органы, производится с учетом следующих особенностей:

Таможенные платежи

Вид

В колонке Вид указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с классификатором видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы.

Основа начисления

В колонке Основа начисления указывается база для исчисления таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, определяемая в соответствии с таможенным законодательством Союза и (или) законодательством государства – члена Союза.

Если база для исчисления таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, выражена в денежных единицах, значение в колонке указывается в единицах, по отношению к которым установлена ставка платежа, и округляется по математическим правилам с точностью до двух знаков после запятой.

Ставка

В колонке Ставка указывается установленный размер ставки таможенного платежа, иного платежа, взимание которого возложено на таможенные органы. При исчислении процентов и пеней в колонке указываются размер ставки рефинансирования с точностью до двух знаков после запятой и через знак x – количество дней в периоде, за который начисляются проценты или пени.

Сумма

В колонке Сумма указывается сумма таможенного платежа, иного платежа, взимание которого возложено на таможенные органы. Значение в колонке округляется по математическим правилам с точностью до двух знаков после запятой.

СП

В колонке СП (специфика платежа) указывается код в соответствии с классификатором особенностей уплаты таможенных и иных платежей с учетом определенных особенностей.

В случае применения комбинированных ставок таможенных платежей, которые предусматривают вычитание одной составляющей из другой, в соответствующих колонках указываются размеры ставок с соответствующими знаками.

В случае нарушения условий полного условного освобождения от уплаты таможенных пошлин, налогов либо начала применения частичного условного освобождения от уплаты таможенных пошлин, налогов либо отказа от использования льгот или совершения действий с товарами, в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленными в связи с использованием таких льгот, данная строка заполняется в соответствии с условиями частичного условного освобождения от уплаты таможенных пошлин, налогов.

При помещении товаров под таможенную процедуру выпуска для внутреннего потребления, ранее помещенных под таможенную процедуру временного ввоза (допуска) с частичным условным освобождением от уплаты таможенных пошлин, налогов, в основной строке (основных строках) таможенные пошлины, налоги, исчисляются в размерах, которые подлежали бы уплате при помещении декларируемых товаров под таможенную процедуру выпуска для внутреннего потребления без вычета сумм таможенных пошлин, налогов, уплаченных при частичном условном освобождении от уплаты таможенных пошлин, налогов с указанием в колонке «СП» кода УН. В дополнительной строке в колонке «Сумма» указывается сумма платежа, подлежащая уплате при помещении декларируемых товаров под таможенную процедуру выпуска для внутреннего потребления, за вычетом сумм платежа, уплаченных при частичном условном освобождении от уплаты таможенных пошлин, налогов. В колонке «СП» указывается код ИУ, либо ОП, ОЧ или РП в случае предоставления отсрочки или рассрочки платежа соответственно.

В случае исчисления ввозной таможенной пошлины, налога на добавленную стоимость в отношении продуктов переработки, помещаемых под таможенную процедуру выпуска для внутреннего потребления и образовавшихся в результате совершения операций переработки товаров, помещенных под таможенную процедуру переработки товаров вне таможенной территории, в основной строке (основных строках) исчисляется ввозная таможенная пошлина, налог на добавленную стоимость, которые подлежали бы уплате при помещении продуктов переработки под таможенную процедуру выпуска для внутреннего потребления, без учета особенностей помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления с указанием в колонке «СП» кода УР. В дополнительной строке указываются:

при применении в отношении продуктов переработки специфической ставки таможенной пошлины:

при применении в отношении продуктов переработки адвалорной ставки таможенной пошлины:

при исчислении налога на добавленную стоимость в отношении продуктов переработки, помещаемых под таможенную процедуру выпуска для внутреннего потребления и образовавшихся в результате совершения операций переработки товаров, помещенных под таможенную процедуру переработки товаров вне таможенной территории в основной строке указывается:

В случае, когда в соответствии с законодательством ЕАЭС исчисление таможенных пошлин, налогов осуществляется в отношении товаров, использованных в качестве сырья (материалов, комплектующих, запасных частей) при производстве декларируемых товаров, сведения о которых указаны в графе 31, в графе 47 отдельными строками исчисляются таможенные пошлины, налоги в отношении такого сырья (материалов, комплектующих, запасных частей). При этом в колонке «Вид после» кода платежа через знак разделителя «/» указывается порядковый номер строки графы 40, в которой указаны регистрационный номер предшествующей ДТ и порядковый номер товара в предшествующей ДТ, в отношении которого исчисляется платеж.

При подаче декларации на товары в электронной форме применяются ставки таможенных сборов за таможенные операции в размере 75% от ставок таможенных сборов за таможенные операции, установленных Постановлением Российской Федерации от 28.12.2004 № 863.

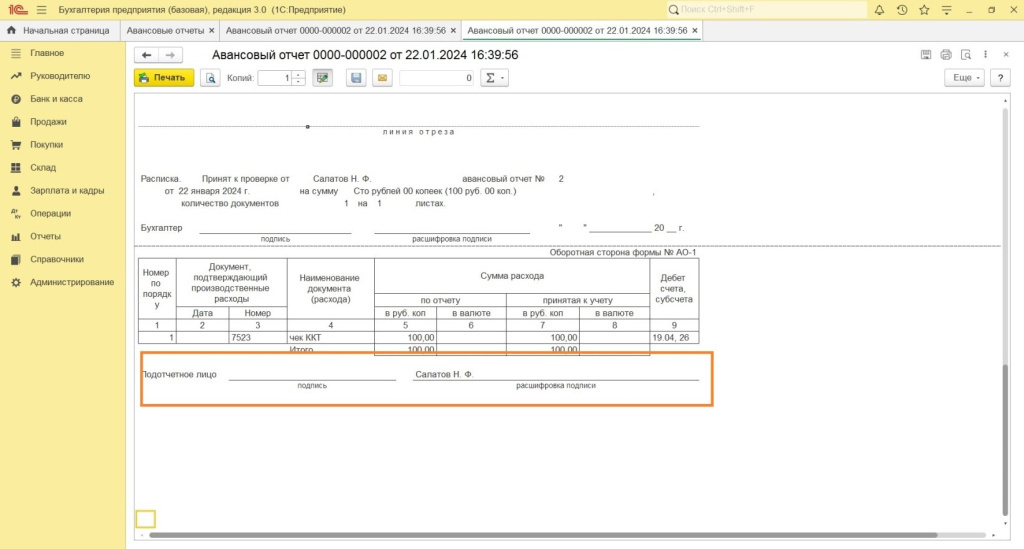

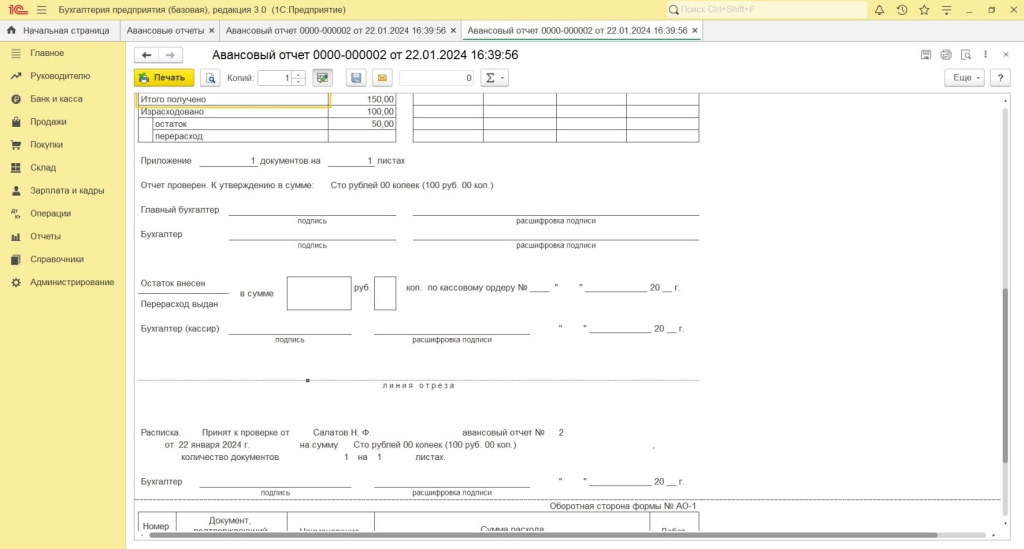

Как распечатать авансовый отчет в 1С Бухгалтерии 8.3

В программе предлагается две печатные формы: авансовый отчет и приходный ордер. На основании последнего приходуются материалы, полученные через физическое лицо.

На оборотной стороне расписывается подотчетное лицо.

Нижняя отрывная часть – расписка о принятии в бухгалтерию документов отдается на руки работнику.

На лицевой стороне расписывается бухгалтер и главный бухгалтер. Последним визирует документ руководитель предприятия в правом верхнем углу. Печать ставить не требуется.

Будем рады, если изложенная информация будет полезна при работе с программой 1С Бухгалтерия 8.3.

Особенности для импорта (ввоза)

1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Комиссией определен иной размер такой суммы, – размера суммы, определенного Комиссией, по курсу валют, действующему на день регистрации таможенным органом декларации на товары, не возникает. При этом для целей настоящего пункта в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию Союза товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

2. Исходя из положений статьи 226 ТК ЕАЭС при помещении временно ввезенных товаров под таможенную процедуру выпуска для внутреннего потребления, на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру временного ввоза (допуска), определяются только ставки ввозных таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин и курс валют.

Классификационный код товара по ТН ВЭД ЕАЭС должен заявляться декларантом в соответствии с действующими на момент помещения товаров под таможенную процедуру выпуска для внутреннего потребления нормами права Евразийского экономического союза и законодательства Российской Федерации о таможенном деле.

3. Согласно пункту 12 статьи 47 Федерального закона от 03.08.2018 № 289-ФЗ при ввозе и вывозе припасов таможенные сборы за таможенные операции НЕ взимаются.

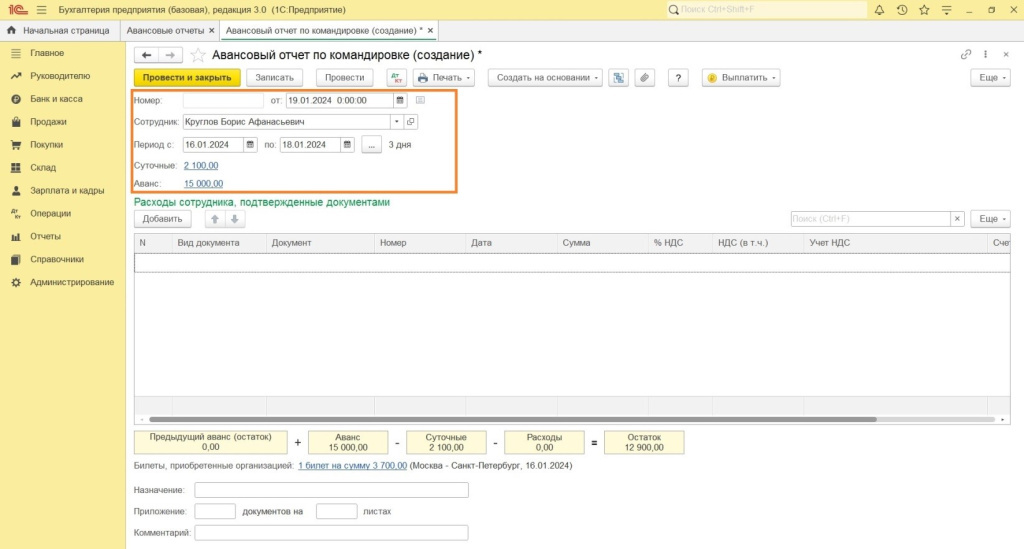

Учет командировочных расходов

В командировочные расходы входят суточные, проживание, проезд до места назначения и обратно и другие необходимые затраты. Работнику выдается аванс. После возвращения из поездки в течение трех рабочих дней он обязан отчитаться, сдав в бухгалтерию авансовый отчет и документы, подтверждающие расходы.

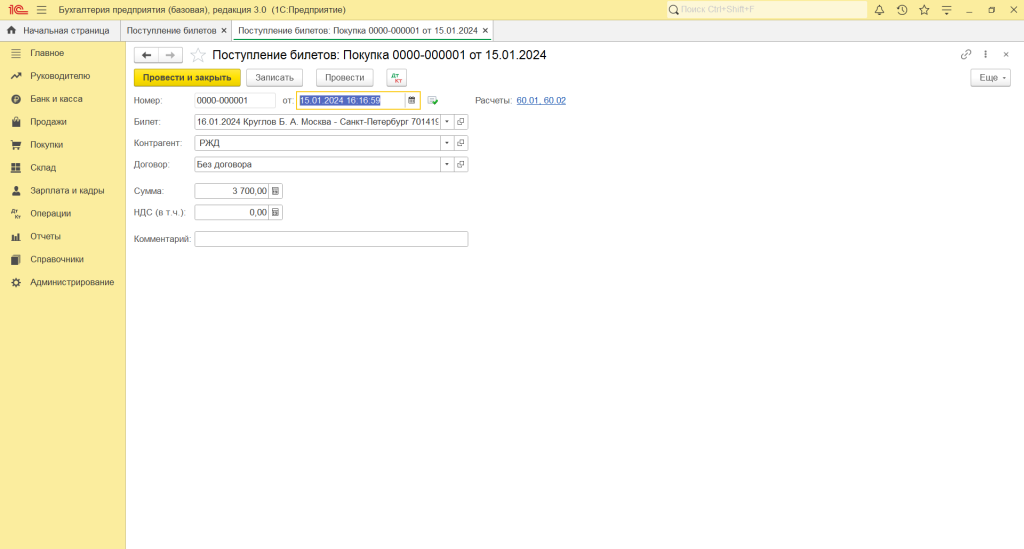

15.01.2024 – куплен электронный билет на поезд за 3700, 14.01.2024 оплачено с расчетного счета.

16.01.2024 – перечислено на карту генеральному директору Круглову Б.А. 15000 рублей на командировку в Санкт-Петербург.

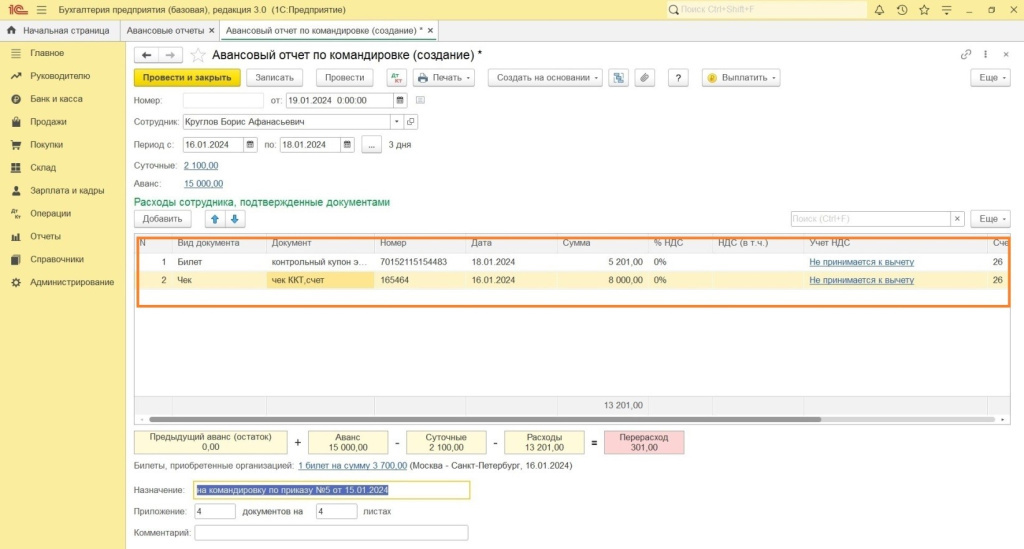

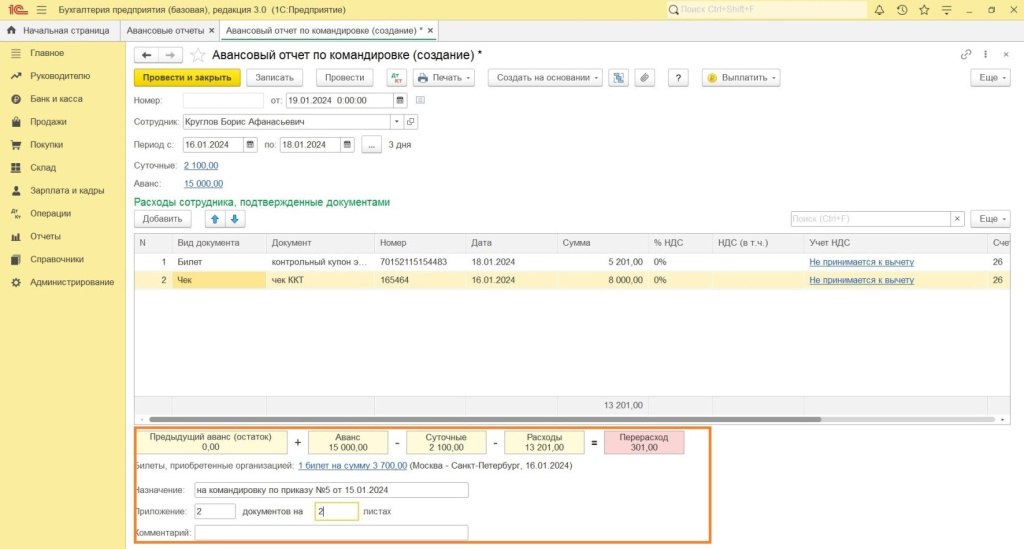

19.01.2024 – Круглов Б.А. представил авансовый отчет, включающий расходы:

20.01.2024 – Круглову Б.А. перечислено 301 руб. на карту, как возмещение перерасхода по командировке.

1.Оплачиваем поставщику с расчетного счета.

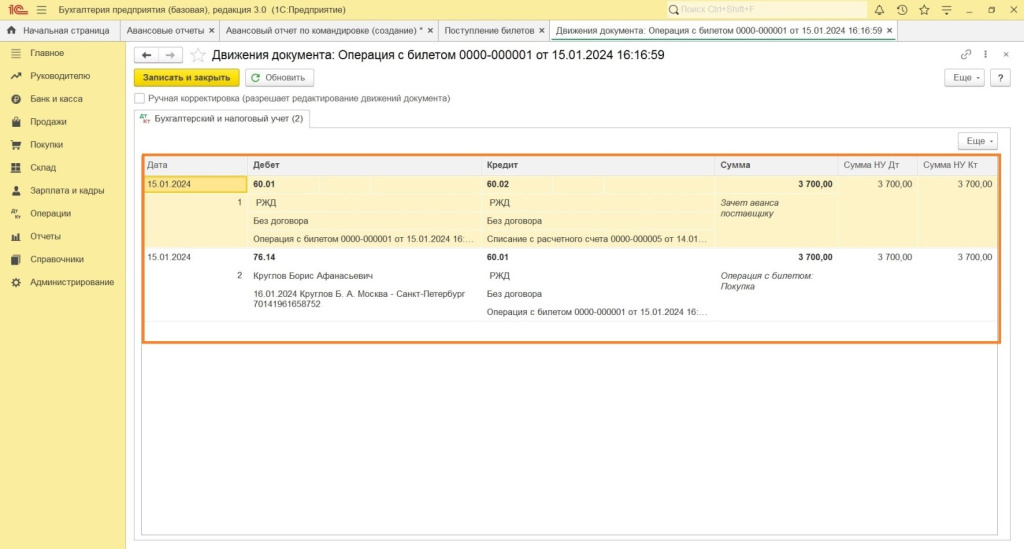

Документ формирует проводки:

Дт 60.1 Кт 60.2 3700 руб. – зачтен выданный поставщику аванс

Дт 76.14 Кт 60.1 3700 руб. – учтен контрольный купон электронного билета на поезд

В зависимости от порядка учета, установленного в учетной политике, для отражения электронного билета задействуем 50 или используем 60 и 76 счета. В нашем случае второй вариант.

3. Приступаем к созданию и заполнению авансового отчета:

В шапке указываем дату, ФИО, период командировки. Размер суточных и аванс отображаются автоматически.

Заполняем табличную часть, указывая в каждой строке реквизиты приложенных документов.

Внизу автоматически отображается расчет по авансу, суточным, расходам и получившийся перерасход.

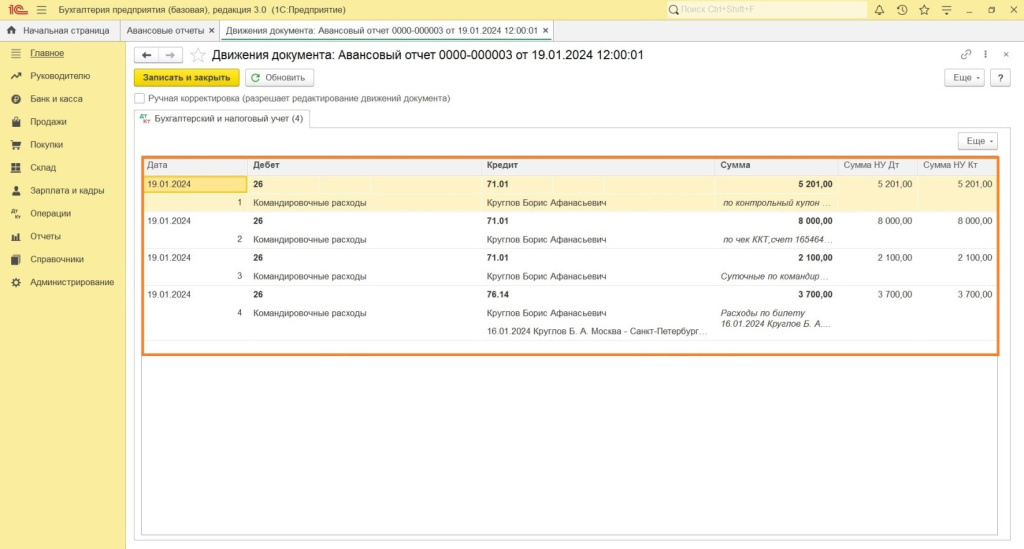

Документ формирует проводки по расходам:

Дт 26 Кт 71 5201 – на проезд

Дт 26 Кт 71 8000 – на проживание

Дт 26 Кт 71 2100 суточные

Дт 26 Кт 76 3700 – на проезд