С 2021 года все субъекты РФ перешли на механизм прямых выплаты из средств ФСС. То есть пособия по временной нетрудоспособности и другие пособия по социальному страхованию выплачивает не работодатель с дальнейшим зачетом выплаченных сумм, а непосредственно сам Фонд социального страхования. У вновь перешедших на данный механизм страхователей могла образоваться «переплата» по социальным выплатам. Можно ли ее вернуть, вы узнаете из статьи.

В 2012 году на территории Российской Федерации стартовал пилотный проект «Прямые выплаты из средств ФСС» (Постановление Правительства РФ от 21.04.2011 № 294). Изначально в нем участвовали два региона. Впоследствии – вплоть до 2020 года – к пилотному проекту ежегодно присоединялись все новые и новые участники. Последними в 2021 году на указанный механизм перешли следующие субъекты РФ: Краснодарский, Пермский края, Московская, Свердловская, Челябинская области, Ханты-Мансийский автономный округ, города федерального значения Москва и Санкт-Петербург (п. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ).

На практике возможна ситуация, когда на дату перехода на механизм прямых выплат из средств ФСС (в частности, на 1 января 2021 года) у учреждения осталась «переплата» по страховым взносам за счет превышения размера пособий, которые ФСС не успел зачесть в счет уплаты страховых взносов. Можно ли ее вернуть или зачесть?

По общим правилам зачет или возврат сумм излишне уплаченных налогов и страховых взносов осуществляется согласно ст. 78 НК РФ. Так, сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда РФ, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по данному взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном названной статьей (п. 1.1 ст. 78 НК РФ).

Зачет или возврат суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления, которое может быть подано в течение трех лет со дня уплаты указанной суммы (представляется в налоговый орган по месту учета налогоплательщика). Той же статьей установлены сроки, в которые осуществляется зачет (возврат) налогов, страховых взносов

А могут ли применяться положения ст. 78 НК РФ, если возврату подлежит не сумма излишне уплаченных страховых взносов (перечисленных в бюджет), а разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) над общей суммой исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством?

Аналогичный вопрос анализировался в Постановлении Пятнадцатого арбитражного апелляционного суда от 28.06.2021 № 15АП-9671/2021 по делу № А32-16337/2020. Приведем спорную ситуацию и решение судей по ней в качестве примера.

В расчетный период в организации были произведены расходы на обязательное социальное страхование на сумму 1 564 099 руб., начислены страховые взносы на сумму 426 298 руб. В результате образовалась «переплата» по страховым взносам по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством в размере 1 137 801 руб. Причем образовалась она не за счет уплаты страховых взносов, а в результате уменьшения начисленных к уплате страховых взносов на сумму произведенных обществом расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования.

Суд пришел к выводу, что порядок возврата излишне уплаченных сумм налогов, сборов, страховых взносов, установленный ст. 78 НК РФ, распространяется только на случаи, когда переплата образовалась в результате уплаты в фонд страховых взносов на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством. В рассматриваемом случае переплата по страховым взносам в том смысле, который предусмотрен ст. 78 НК РФ, у организации не возникла.

Согласно п. 9 ст. 431 НК РФ (действовал до 31 декабря 2020 года), если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по ОСС на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа ФСС подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Вместе с тем согласно п. 1 ч. 1 ст. 4.1 Федеральным законом № 255-ФЗ страхователи имеют право обращаться к страховщику за получением средств, необходимых на выплату страхового обеспечения застрахованным лицам, сверх начисленных страховых взносов.

В соответствии с п. 3 ст. 4.6 Федерального закона № 255-ФЗ территориальный орган ФСС выделяет страхователю необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления страхователем всех необходимых документов.

Следовательно, разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой исчисленных страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством может быть:

- либо зачтена налоговым органом в счет предстоящих платежей по данному виду обязательного социального страхования;

- либо возмещена территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 255-ФЗ.

Ключевой вывод: излишне уплаченной или взысканной суммой налога (взноса) могут быть признаны зачисленные на счета соответствующего бюджета (фонда) денежные средства в размере, превышающем подлежащие уплате суммы налога (сбора) за определенные налоговые периоды. Разница, образовавшаяся не за счет уплаты страховых взносов, а в результате уменьшения начисленных к уплате страховых взносов на сумму произведенных организацией расходов на выплату страхового обеспечения, переплатой по смыслу ст. 78 НК РФ не является.

При этом переход на осуществление выплат застрахованным лицам территориальными органами ФСС не повлиял на порядок отражения в карточках расчета с бюджетом (в налоговом органе) сумм страховых взносов, начисленных к уменьшению. Операция начисления (уменьшения), содержащая сумму расходов, превышающих общую сумму начисленных страховых взносов за периоды до 1 января 2021 года, произведенных плательщиком страховых взносов на выплату страхового обеспечения по ОСС на случай временной нетрудоспособности и в связи с материнством и отраженных в расчете по страховым взносам за периоды до названной даты, учитывается в налоговом органе в счет предстоящих платежей плательщика страховых взносов по данному виду страхования по общеустановленным правилам.

То есть это первый возможный вариант – зачет налоговым органом «переплаты» по страховым взносам в счет предстоящих платежей по данному виду обязательного социального страхования.

Для возврата «переплаты» (второй возможный вариант разрешения ситуации) необходимо обратиться в территориальный орган ФСС с соответствующим заявлением и подтверждающими документами.

Перечень документов для возмещения расходов утвержден Приказом Минздравсоцразвития РФ от 04.12.2009 № 951н:

1) заявление (формы заявления и двух его приложений приведены в Письме ФСС РФ от 07.12.2016 № 02-09-11/04-03-27029) о выделении необходимых средств на выплату страхового обеспечения с двумя приложениями, а именно:

- справкой-расчетом, представляемой при обращении за выделением средств на выплату страхового обеспечения;

- расшифровкой расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета;

2) копии документов, подтверждающих обоснованность расходов (например, листка нетрудоспособности);

3) другие документы по запросу ФСС.

Приведем их ниже.

Приложение 1 к Заявлению о выделении необходимых средств на выплату страхового обеспечения

Справка-расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения

Приложение 2 к Заявлению о выделении необходимых средств на выплату страхового обеспечения

Расшифровка расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета

Если на конец 2020 года за ФСС осталась задолженность перед организацией по расходам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, работодатель вправе обратиться в территориальный орган ФСС с соответствующим заявлением, предоставив необходимые документы, и вернуть эти средства. Конкретных сроков для обращения в фонд законодательством не установлено. Перечень документов для возмещения установлен Приказом Минздравсоцразвития РФ № 951н. В него входят заявление по форме из Письма ФСС РФ № 02-09-11/04-03-27029 с двумя приложениями (справкой-расчетом и расшифровкой расходов), другие документы по запросу ФСС.

Другой возможный вариант – зачет налоговым органом «переплаты» по страховым взносам в счет предстоящих платежей по данному виду обязательного социального страхования (для этого ФСС должна подтвердить сумму расходов). Ранее зачет производился автоматически, заявление не требовалось. Как обстоят дела сейчас, лучше уточнить в ведомстве.

Новая форма “Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов” официально утверждена документом Приложение N 3 к приказу ФСС РФ от 17 ноября 2016 г. N 457.

Подробнее о применении формы 23-ФСС:

- Зачет и возврат страховых взносов

- Готовимся к уплате страховых взносов по-новому

- Порядок возврата излишне взысканных страховых взносов

- Как вернуть переплату по налогам и сборам

- Идеальный документ. Особое заявление на случай, если в платежке по взносам нашлась ошибка

- Какие основные мероприятия должен провести бухгалтер в конце уходящего года?

- Утверждены формы документов для зачета или возврата взносов на обязательное социальное страхование

- ФСС утвердил обновленные формы документов для зачета (возврата) излишне уплаченных страховых взносов

- Утверждены новые формы документов для зачета или возврата переплаченных (взысканных) страховых взносов

- О печати на заявлениях в ФСС о зачете, возврате излишне уплаченных (взысканных) взносов

- Утверждены новые формы заявлений о зачете и возврате взносов

- Появились новые формы, которые понадобятся, чтобы провести сверку, зачет и возврат страховых взносов

- Готовы новые формы документов для зачета/возврата взносов на “несчастный” соцстрах

- Разработаны формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов

Отключить мобильную версию

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

- Как узнать про переплату и что с ней делать

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- Особенности зачёта и возврата страховых взносов в 2020 году

- Моё дело Бюро

- Как подать заявление

- Сроки возврата

- Как учитывать возврат страховых взносов

- Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

- Как распорядиться переплатой по ЕНС

- Возврат переплаты по ЕНС

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Заявление на возврат переплаты по ЕНС

- Заявление на возврат переплаты с ЕНС. Образец заполнения

- Зачет переплаты по ЕНС

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии “Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

Перевести переплату можно не только себе, но и любому другому лицу.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

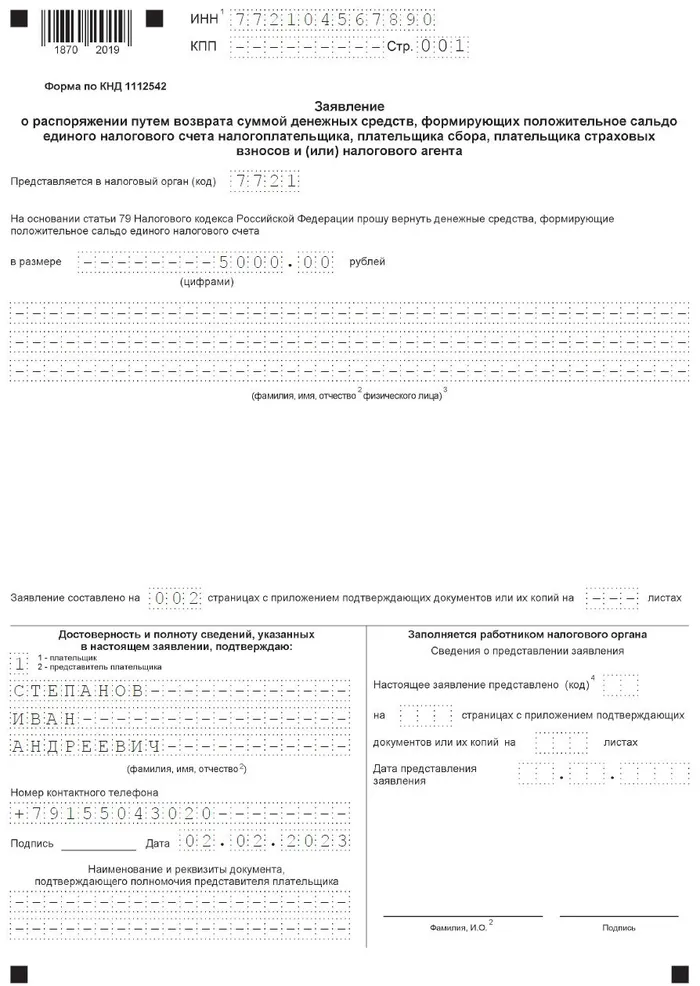

- Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

- Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Заявление на возврат переплаты по ЕНС

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

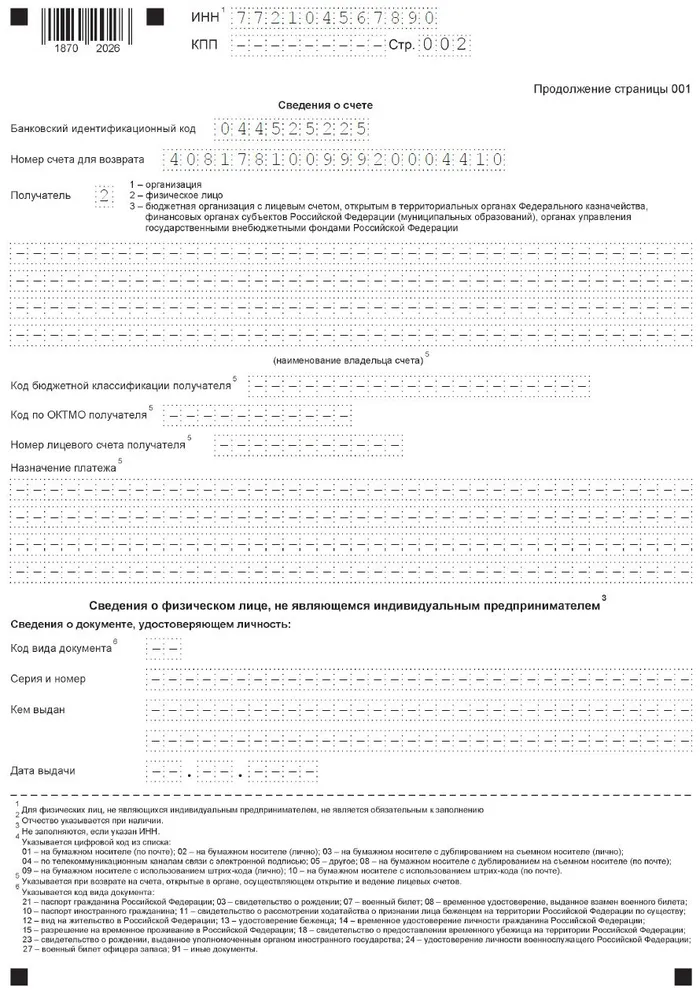

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

- На бумаге: сдав заявление лично или направив по почте.

- В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

- В счет обязанности по уплате обязательных платежей другого лица.

- В счет уплаты конкретного налога по своему ЕНС.

- В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

- В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

- Распорядиться можно только суммой положительного сальдо.

- Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

- Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

- Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.