Если неточность в назначении платежа создает угрозу возникновения материальных потерь или других неприятностей, следует ее устранить, написав партнеру письмо об уточнении платежа. Напомним, как это сделать.

- В каких случаях нужно уточнять платеж?

- Письмо контрагенту о НДС

- Письмо об уточнении платежа контрагенту

- Итоги

- Какие КБК по налогам используются в 2023-2024 годах

- КБК для перечисления налогов, взносов посредством ЕНП

- Как заполнить платежное поручение на ЕНП

- КБК по отдельным платежам в 2023-2024 годах

- Что делать, если допущена ошибка в платежном поручении

- Вы платили через ЕНП

- Вы производили платеж через отдельный КБК

- Узнайте, как уточнить платеж в налоговую

- ВНИМАНИЕ!

- Письмо об уточнении платежа в налоговую – образец

- Образец заявления об уточнении платежа в налоговую

- Что делать, если ошибку в платежке допустил банк

- КБК налога по УСН 15%

- КБК для пени по УСН

- Проводка в бухучёте

- КБК для штрафа по УСН

- КБК для процентов

- КБК по минимальному налогу на УСН 15%

- Уплата налога по УСН «Доходы минус расходы», пеней и штрафов по нему

- Что делать, если неправильно указали КБК

- Скачивать формы могут только подписчики журнала Вы подписчик? Войдите на сайт и скачивайте нужные формы Вы не подписчик? Попробуйте все возможности подписки. Бесплатно на 2 дня

- Заявление на уточнение платежа в налоговую

- Как исправлять ошибку, допущенную в платежках в 2023 году

- Отзыв неверного налогового платежа

- Ошибки при уплате ЕНП

- Ошибки при составлении уведомлений

- Как подать уточнение платежа в налоговую, если платеж не относится к ЕНП

- Заключение

- Уточнение в банк назначение платежа

- Судебная практика

В каких случаях нужно уточнять платеж?

Нередко случаются ситуации, когда компания, взаимодействуя с партнерами и контрагентами, допускает в платежных документах ошибки или неточности. В частности, речь идет о полноте информации по поводу назначения платежа (поле 24 в платежном поручении), где должны быть перечислены данные о том, за какие услуги или товары производится оплата, даты и номера соглашений, на основании которых она производится, сведения об НДС (Положение ЦБ РФ № 762-П от 29.06.2021). Налоговики весьма требовательны к правильности и конкретике заполнения подобных сведений. Несущественная (например, орфографическая) ошибка не приведет к проблемам, но если покупатель не выделил НДС по поставке, то невозможность получения вычета по налогу может стать реальностью, поскольку именно выделение НДС в платежке является основанием обоснованности его возмещения (п. 4 ст. 168 НК РФ).

Когда нельзя уточнить платеж контрагенту, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Письмо контрагенту о НДС

Получатель платежа не вправе корректировать его назначение в платежном поручении, он может лишь уточнить формулировку у партнера. Изменить или дополнить эти сведения может только владелец перечисленных средств – плательщик. Изменение должно оформляться письмом, удостоверяемым лицами, подписавшими платежку (ст. 209 ГК РФ, п. 7 ст. 9 закона О бухучете № 402-ФЗ от 06.12.2011).

Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

Процедура внесения поправок в назначение платежа и специальных требований, которые следует соблюдать при этом, законодателем не установлены, типовая форма такого документа не предусмотрена. Поэтому, прибегая к необходимости исправления или дополнения сведений об НДС в платежке, компании самостоятельно решают, как оформить документ, каким образом заверить и доставить контрагенту (курьером, заказным письмом по почте или электронно посредством ТКС).

Если подобные уточнения в назначении платежей происходят систематически, к примеру, ввиду логистических или технологических особенностей, стоит разработать специальный шаблон документа и составлять письмо контрагенту о НДС с уточнением платежа по такому образцу.

Письмо об уточнении платежа контрагенту

Приведем пример уточняющего назначение платежа письма:

Общество с ограниченной ответственностью Лекарь

454200, г. Челябинск, ул. Российская, д. 222

ИНН 7404789456 / КПП 740401001

ОАО Добрые традицииПотапову Алексею Петровичу

Исх. № 03/451 от 26.07.2023

Уважаемый Алексей Петрович,

В платежном поручении № 451 от 14.07.2023 при оплате ТМЦ по договору № 652/20 от 01.07.2023 в поле Назначение платежа нами была допущена неточность – не указан НДС в сумме платежа.

В связи с этим, просим считать верным следующее назначение платежа:

Оплата за стройматериалы по договору поставки № 652/20 от 01.07.2023. Сумма платежа 1 200 000-00 руб., в том числе НДС 20% - 200 000-00 руб..

Также просим Вас дать письменное согласие на уточнение назначения платежа.

Директор ООО Лекарь Ребров Ребров И. Н.

Главный бухгалтер Котова Котова Р. Е.

Итоги

Таким образом покупатель согласовывает изменение в платежном документе с получателем и просит его письменное согласие на это действие. Целесообразнее заранее предусмотреть в договоре возникновение такой ситуации и закрепить в нем пункт о праве плательщика корректировать назначение платежа, уведомляя получателя соответствующим письмом, без необходимости получения его согласия. При таком варианте не придется ждать от партнера ответа, а в письме не понадобится прописывать пункт о его согласии на уточнение.

Какие КБК по налогам используются в 2023-2024 годах

С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. При этом плательщики могли сразу начать перечислять налоги с помощью ЕНП и уведомления (см. образец платежки). Либо в течение 2023 года можно было воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления (см. образец платежки).

С 2024 года все должны перейти на уплату ЕНП, платежки, заменяющие уведомления, отменяются.

КБК для перечисления налогов, взносов посредством ЕНП

Код бюджетной классификации (КБК) для перечисления налогов, взносов через Единый налоговый платеж (ЕНП) – 182 01 06 12 01 01 0000 510. Этот же КБК также используется для оплаты пеней и штрафов в Федеральной налоговой службе (ФНС).

Как заполнить платежное поручение на ЕНП

Эксперты КонсультантПлюс разъяснили, как правильно заполнить платежное поручение через ЕНП. Для получения бесплатного пробного доступа к системе и перехода в Типовую ситуацию, обратитесь к ним за дополнительной информацией.

КБК по отдельным платежам в 2023-2024 годах

Коды бюджетной классификации (КБК) для отдельных платежей на 2023-2024 годы указываются в уведомлениях и отчетности. Основные актуальные КБК по отдельным налогам и страховым взносам на 2023-2024 годы можно найти в нашей таблице ниже.

Что делать, если допущена ошибка в платежном поручении

С 2023 года процедура исправления ошибок в КБК зависит от нескольких факторов. Если налог не включен в ЕНП, то необходимо уточнить платеж через стандартную процедуру, подав заявление.

Если налог включен в ЕНП, нужно учитывать форму платежа: через ЕНП или в соответствии с переходными правилами – для уплаты конкретного налога или взноса.

Вы платили через ЕНП

Если вы уплатили налоги через ЕНП, то нет необходимости исправлять ошибочный КБК в платежном поручении. ФНС определит вас по вашему ИНН, зарегистрирует платеж на вашем ЕНС и затем автоматически распределит средства на нужную оплату на основе отчетности. Важно следить за КБК в уведомлении, чтобы избежать неправильных платежей и начисления штрафов.

Дополнительные инструкции об уплате пеней в 2023 году могут быть найдены в соответствующей статье.

Чтобы исправить КБК (а также другие детали, за исключением суммы) в уведомлении о начисленных налогах:

- Коррекция будет автоматически реализована после получения уведомления налоговым органом.

- Дополнительные инструкции ФНС об ошибках в уведомлении через ЕНП доступны на их официальном сайте.

Вы производили платеж через отдельный КБК

Если ошибка была допущена в платежке с кодом 02, которая до конца 2023 года может заменить уведомление о начисленных налогах, не требуется подавать заявление на уточнение платежа. Для исправления КПП, КБК, ОКТМО и периода необходимо отправить корректирующее уведомление через ЕНП в соответствии с письмом ФНС от 14.08.2023 № СД-4-3/10444. При заполнении уведомления укажите две строки:

- Сумма платежа не изменяется: разница будет отражена в сальдо ЕНС.

Узнайте, как уточнить платеж в налоговую

Есть и второй способ выйти из ситуации: уплатить налог, взнос еще раз по правильным реквизитам, а ошибочный платеж вернуть, подав соответствующее заявление. В этом случае будут пени.

ВНИМАНИЕ!

Если в платежке допущены ошибки, неточности, которые не позволяют ФНС однозначно определить принадлежность денежных средств к источнику доходов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, то уведомление будет считаться непредставленным, а соответствующая информация не будет отражена в совокупной обязанности налогоплательщика. В этом случае уточнить платежку нельзя (ч. 16 ст. 4 закона № 263-ФЗ). Остается только повторный платеж.

Письмо об уточнении платежа в налоговую – образец

Если вы ошиблись при уплате налога, который не входит в ЕНП, уточнять платеж нужно по-старому — заявлением.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов.

Образец заявления об уточнении платежа в налоговую

[Название вашей компании]

[Ваши данные]

[Дата]

[Налоговая инспекция]

[Адрес налоговой инспекции]

Письмо

Об уточнении платежа

Уважаемые сотрудники налоговой инспекции!

Я, [ваше имя], директор [название вашей компании], прошу произвести уточнение платежа:

1. Дата платежа: [дата]

2. Сумма платежа: [сумма]

3. Причина уточнения: [краткое объяснение ошибки]

Подтверждаю, что все предоставленные мной данные являются достоверными.

С уважением,

[Подпись]

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Что делать, если ошибку в платежке допустил банк

В условиях электронных платежей такая ситуация редкость. Но если все-таки случилось так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк, банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка, можно попробовать поступить следующим образом.

С 2023 года уплата налогов и взносов происходит по новым правилам. Поэтому и уточнять ошибочные платежи следует иначе — подачей корректировочного уведомления.

КБК налога по УСН 15%

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| УСН Доходы | 182 1 05 01011 01 1000 110 |

Эти КБК для УСН не нужно указывать в платёжном поручении, поскольку с 2024 года оплата производится в рамках единого налогового платежа по его КБК. Однако они нужны для того, чтобы указывать их в уведомлении о рассчитанной сумме авансового платежа по УСН в течение календарного года. На основании уведомления ИФНС списывает деньги с единого налогового счёта для погашения обязанности налогоплательщика в части уплаты аванса по УСН.

Для ИП и ООО применяются одинаковые КБК по УСН «доходы минус расходы» для заполнения уведомления. Этот код используется для указания именно авансового платежа в уведомлении, а для оплаты аванса и налога по результатам календарного года в платёжных поручениях указывается КБК для единого налогового платежа. В платёжке на налог в 2024 году нужно ставить КБК — 182 01 06 12 01 01 0000 510.

КБК для пени по УСН

Упрощенка 15% 182 1 05 01021 01 2100 110

Упрощенка 6% 182 1 050 1011 01 2100 110

Данные КБК налоговики могут указывать при выставлении требовании об уплате пени и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату пени. Они могли применяться при платежах до 2024 года.

Величина пени для юрлиц определяется с учётом ставки рефинансирования:

Внимание! Для ИП расчёт пени за весь период производится с учётом 1/300 ставки.

Формула исчисления пени:

Величина задолженности * 1/300 (или 1/150) * ставка рефинансирования * кол-во дней просрочки.

Проводка в бухучёте

В бухгалтерском учете пени за неуплату «упрощенного» налога отражаются также как и начисление налога на УСН — записью Дебет счета 99 – Кредит счета 68.

Пеню по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты пени.

КБК для штрафа по УСН

УСН «Доходы минус расходы» 182 1 05 01021 01 3000 110

УСН «Доходы» 182 1 05 01011 01 3000 110

Данные КБК налоговики могут указывать при выставлении требовании об уплате штрафа и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату штрафа. Они могли применяться при платежах до 2024 года.

Штрафы назначаются по разным обстоятельствам. Например, при неуплате в срок авансового или годового платежа, при несдаче в срок налоговой декларации. Размер штрафа за просрочку платежа по ст. 122 НК РФ — 20% от неуплаченной суммы налога. Если налог не заплатить умышленно, штраф составит 40% от суммы налога.

Важно! Штраф по УСН не начисляется за неуплату авансовых платежей — только за годовой платёж.

Если не сдать декларацию по УСН, штрафы следующие:

Размер штрафа КБК

5% на налогоплательщика от суммы налога по декларации. Штраф устанавливается не менее 1 000 руб. и не более 30% от суммы налога по декларации. 182 1 05 01021 01 3000 110

300-500 руб. на должностное лицо за административное правонарушение. 182 1 16 03030 01 6000 140

Если сдать декларацию, но нарушить формат представления — штраф 200 руб. 182 1 16 03010 01 6000 140

Штраф по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты штрафа.

КБК для процентов

Упрощенка 15% 182 1 05 01021 01 2200 110

Упрощенка 6% 182 1 05 01021 01 2200 110

Данные КБК налоговики могут указывать при выставлении требовании об уплате процентов и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату процентов. Они могли применяться при платежах до 2024 года.

Проценты по УСН «доходы минус расходы» взимаются с суммы задолженности по налогу по УСН. Они рассчитываются в случае, если налогоплательщик не перечислит налог вовремя.

Проценты по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты процентов.

КБК по минимальному налогу на УСН 15%

УСН 15% 182 1 05 01021 01 1000 110

Данный КБК налоговики могут указывать при выставлении требовании об уплате минимального налога. Этот КБК не нужно указывать в платёжном поручении на уплату минимального налога, но нужно указывать в уведомлении о рассчитанной сумме.

Минимальный налог платят только если сумма налога к уплате по УСН 15% оказалась ниже установленного минимума — 1% от дохода. При системе налогообложения УСН 6% такой ситуации возникнуть не может.

Минимальный налог по УСН нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты минимального налога.

Уплата налога по УСН «Доходы минус расходы», пеней и штрафов по нему

По новым правилам, которые действуют с 2023 года, налоги, пени и штрафы по ним с 2024 года на единый налоговый счёт нужно перечислять в рамках единого налогового платежа. Это же касается и УСН «Доходы минус расходы».

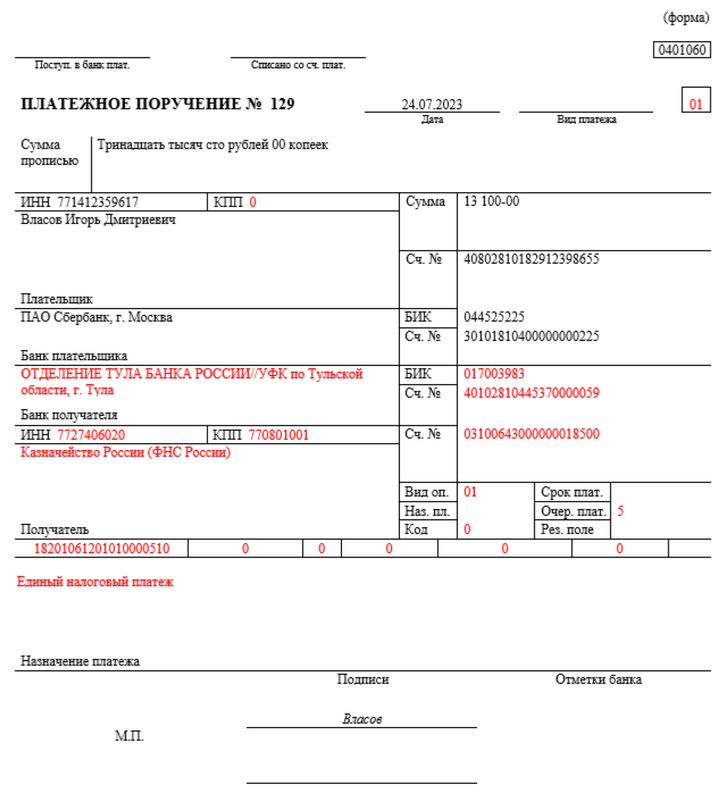

В платёжке на уплату налога по УСН «доходы минус расходы» нужно правильно указывать не только КБК платежа, но и его назначение. Кроме того, в качестве получателя нужно указать Казначейство России (ФНС России), а банка получателя — Отделение Тула Банка России//УФК по Тульской области, г. Тула.

Платёжное поручение оформляется аналогичным образом, как и раньше, но с некоторыми изменениями. При этом нужно учесть такие моменты:

Образец платёжного поручения на уплату УСН по новым правилам:

Платежка на уплату налога по УСН 15%

Что делать, если неправильно указали КБК

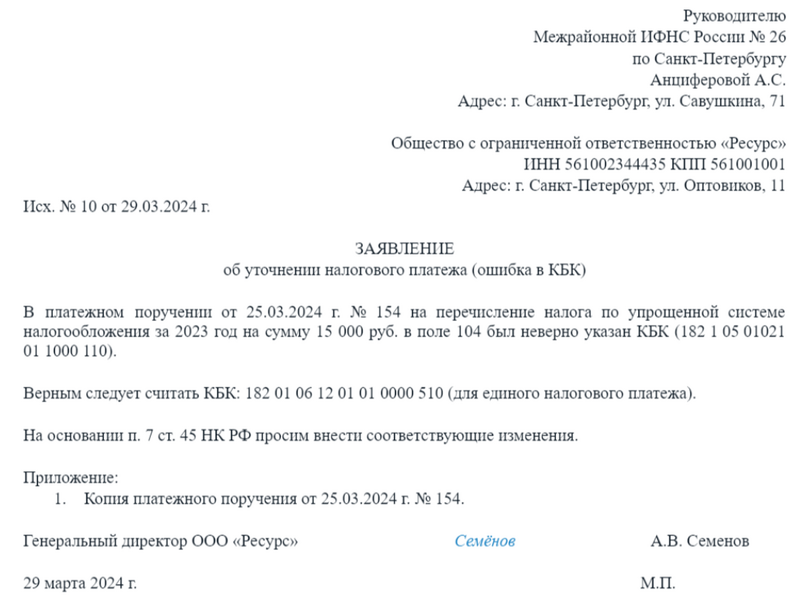

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

Уплата бюджетных платежей с 2024 года существенно упростилась, поскольку по многим из них нужно указывать один и тот же КБК — 182 01 06 12 01 01 0000 510, который применяется для единого налогового платежа. Но если по каким-то причинам КБК для ЕНП указан не верно, нужно уточнить платёж.

Для этого нужно направить в ИФНС заявление об уточнении платежа:

Образец заявления об уточнении платежа по налогу

Актуально на: 25 января 2024 г.

В поле 24 «Назначение платежа» платежного поручения, как следует из названия поля, указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в т.ч. в соответствии с законодательством, например, сведения об НДС (Приложение 1 к Положению Банка России от 29.06.2021 N 762-П).

А если в назначении платежа была допущена ошибка? Одно дело, если ошибка не существенная. К примеру, орфографическая. Другое – если плательщик вместо одного договора (счета) указал другой договор (счет) или, скажем, не выделил НДС по поставке, облагаемой этим налогом. В этом случае плательщик рискует. Например, ему могут быть начислены пени за просрочку оплаты или у налоговиков могут возникнуть вопросы относительно обоснованности НДС-вычета, ведь налог должен быть выделен в платежном поручении (п. 4 ст. 168 НК РФ).

В том случае, когда ошибка в назначении платежа грозит плательщику неприятностями, такую ошибку стоит исправить, написав контрагенту письмо об уточнении платежа. Письмо на уточнение назначения платежа (образец контрагенту) приведем в нашей консультации.

Письмо об уточнении назначения платежа, образец которого приведем ниже, составляется в произвольной форме. Этим письмом плательщик согласовывает с получателем изменение в назначении платежа. Плательщик указывает верное содержание назначения платежа и просит контрагента дать письменное согласие на изменение в платежке. Если договором с контрагентом, например, предусмотрено право плательщика изменять назначение платежа путем направления получателю уведомления без необходимости получать согласие, ждать ответа от контрагента не придется.

После того, как изменение в назначении платежа будет согласовано с получателем денег, плательщик направляет в свой банк уведомление об изменении в платежке, к которому прикладывает письменное согласие контрагента, а также копию первоначальной платежки. Подписать уведомление в банк должны те же лица, что подписывали и исправляемую платежку.

Приведем для письма об уточнении платежа контрагенту образец его заполнения.

Скачивать формы могут только подписчики журнала Вы подписчик? Войдите на сайт и скачивайте нужные формы Вы не подписчик? Попробуйте все возможности подписки. Бесплатно на 2 дня

Уточнение платежа в налоговую в 2024 году делается с учетом требований Федерального закона № 263-ФЗ от 14.07.2022, а именно по правилам единого налогового платежа (ЕНП). Рассмотрим, как правильно уточнить налоговый платеж, если в платежке допущена ошибка.

Заявление на уточнение платежа в налоговую

В связи с переходом на систему единого налогового платежа (ЕНП) с 1 января 2023 года информация по всем налогам, входящим в состав ЕНП, уточняется с помощью уведомлений. Даже тем налогоплательщикам, которые в течение 2023 года не перешли на ЕНП, а платили налоги отдельными платежными поручениями (статус 02) с указанием реквизитов каждого налога, уточнять неверные налоговые платежи с 2024 года нужно с помощью уведомлений.

Для налогов, входящих в ЕНП, привычная форма заявления на уточнение платежа с 01.01.2024 не используется. В состав ЕНП, который собирается на ЕНС (едином налоговом счете), входят все основные налоги и страховые взносы, применяемые в РФ:

Некоторые платежи не относятся к единому налоговому платежу:

Как исправлять ошибку, допущенную в платежках в 2023 году

Так как с 01.01.2024 все налоговые платежи уплачиваются на ЕНС по одним и тем же реквизитам, а именно на КБК 182 01 06 12 01 01 0000 510, и отдельные платежки по КБК налогов не делаются, то вопрос может касаться только платежей, сделанных компанией в 2023 году, до перехода на ЕНП.

Если платеж был сделан по налогу, входящему в ЕНП, и ошибка была в реквизитах (КБК, ОКТМО, КПП), то для исправления ошибки в 2024 году необходимо сформировать налоговое уведомление, где должно быть 2 строки:

В базе ИФНС по первой строке будет обнулена сумма обязательства по ошибочным реквизитам, а по 2-й строке появится обязательство по правильным реквизитам, и налоговая сама сделает перенос денежных средств.

Если же ошибка была в сумме платежа, то в уведомлении просто нужно указать все те же правильные реквизиты и правильную сумму налогового обязательства за период одной строкой. В базе ИФНС сумма обязательства по налогу скорректируется и излишек или недоплата будут урегулированы.

Отзыв неверного налогового платежа

Некорректный налоговый платеж, сделанный в 2023 году платежкой со статусом 02, то есть до перехода на ЕНП, можно отозвать, написав заявление о возврате ошибочного платежа.

Далее в 2024 году необходимо подать правильное уведомление о сумме налогового обязательства и перечислить ЕНП на ЕНС. В этом случае по налогу могут быть начислены пени.

Ошибки при уплате ЕНП

Если компания в 2023 году начала работать с ЕНП и ошибка была допущена в сумме при перечислении именно ЕНП на ЕНС, то уточнение платежа в налоговую в этом случае делать не нужно. ИФНС распределит денежные средств с ЕНС компании по суммам налоговых обязательств, сформированных уведомлениями.

Основное внимание на реквизиты нужно обращать именно при формировании уведомлений в ИФНС. Уведомление, по сути, формирует на счете налогового агента (налогоплательщика) обязательство по уплате того или иного налога (взноса), и в соответствии с этими данными ИФНС распределит средства с ЕНС компании. То есть уведомление действует так же, как любая налоговая декларация, только в межотчетный период.

Ошибки при составлении уведомлений

Если бухгалтер налогоплательщика допустил ошибку при составлении налогового уведомления, то уведомление об уточнении налогового платежа делается по принципу, указанному ранее для платежек.

Ошибки в реквизитах уведомления исправляются подачей корректировочного уведомления с 2 строками:

Ошибки в сумме уведомления исправляются через уточняющее уведомление, в котором должна быть только одна строка с полностью правильно указанными реквизитами и суммой.

Как подать уточнение платежа в налоговую, если платеж не относится к ЕНП

В этом случае нужно действовать привычным способом, то есть написать в налоговую заявление в произвольной форме, где указать обязательные сведения:

Необходимо сделать 2 экземпляра заявления. Если документ будет передан в ИФНС нарочно, на 2-м экземпляре нужно поставить отметки налоговой о приеме заявления. При отправке почтой отправление следует оформить ценным письмом с описью вложений и уведомлением о вручении.

Заключение

В 2024 году по налоговым платежам, которые относятся к ЕНП, уточнения делаются только через налоговые уведомления. Это касается как платежей, которые в 2023 году делались в качестве ЕНП на ЕНС, так и платежей, перечисленных платежными поручениями со статусом 02 теми организациями, которые не сразу перешли на ЕНП в 2023 году. Заявления по таким платежам с 2024 года не подаются.

Для ошибочных налоговых платежей, которые не входят в состав ЕНП, нужно поступать так же, как делали уточнение платежа в налоговую в 2023 году и ранее. Следует либо подать заявление о корректировке платежа, либо отозвать неверный платеж и совершить оплату с верными реквизитами.

Уточнение в банк назначение платежа

Подборка наиболее важных документов по запросу Уточнение в банк назначение платежа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Вопрос: Обязательно ли банку отражать в выписке по операциям на счете, представляемой по запросу налогового органа, реквизиты плательщика/получателя денежных средств, позволяющие идентифицировать контрагентов проверяемого лица, или достаточно указать корреспондентский или внутренний счет учета банка?(Консультация эксперта, МИ ФНС России по крупнейшим налогоплательщикам N 9, 2022)Согласно п. 1.24 Правил банк вправе в целях осуществления перевода денежных средств составлять распоряжения в электронном виде, на бумажных носителях на основании распоряжений в электронном виде, на бумажных носителях, принятых к исполнению от отправителей распоряжений. При этом банк обеспечивает неизменность реквизитов распоряжений, указанных отправителями распоряжений, за исключением реквизитов банка плательщика (при составлении им распоряжения), банков-посредников, а также за исключением случая уточнения банком реквизитов распоряжений.