Бюджетные обязательства выделяют под каждый контракт. Если после исполнения договора остались деньги и заказчик их не использовал, то БО отзовут.

Лимиты бюджетных обязательств утверждают для каждого казенного учреждения и принимают на очередной финансовый год и плановый период. Правила работы с ЛБО прописаны в БК РФ.

Принятые бюджетные обязательства — проводки по ним мы рассмотрим в статье — имеют особенные правила классификации в бухучете государственных учреждений. Изучим специфику данных правил подробнее.

- Действие в состоянии крайней необходимости.

- Учет принятых обязательств в регистрах бухучета

- § 6. Правовой статус бюджетного учреждения как участника бюджетного процесса

- Финансирование деятельности казенного учреждения.

- Оплата работ и услуг сторонним поставщикам

- Разъяснения о работе с бюджетными обязательствами в ЕИС

- Интервал между принятием бюджетного обязательства и последующим доведением соответствующего лимита бюджетных обязательств.

- Руководство пользователей по принимаемым и принятым бюджетным обязательствам в ЕИС

- Счета и проводки

- Особенности формирования сведений о бюджетных обязательствах в ЕИС

- Что делать заказчику

- Связь с закупками

- Что представляют собой принятые бюджетные обязательства?

- Малозначительность правонарушения.

- Нарушение малозначительно.

- Нарушение не признается малозначительным.

- Освоение целевых субсидий

- Бухгалтерский учет

- Уменьшение и отзыв ЛБО

- Можно ли заключать контракты в период отзыва лимитов

- Итоги

Действие в состоянии крайней необходимости.

Статья 2.7 «Крайняя необходимость» КоАП РФ предусматривает, что не является административным правонарушением причинение лицом вреда охраняемым законом интересам в состоянии крайней необходимости, то есть для устранения опасности, непосредственно угрожающей личности и правам данного лица или других лиц, а также охраняемым законом интересам общества или государства, если эта опасность не могла быть устранена иными средствами и если причиненный вред является менее значительным, чем предотвращенный вред.

Некоторые должностные лица, которых привлекают по ст. 15.15.10 КоАП РФ, просят суд применить ст. 2.7 КоАП РФ. Но, как правило, названные лица не могут доказать наличие крайней необходимости в совершении правонарушения, вследствие чего суды норму не применяют ст. 2.7.

Например, Архангельский областной суд в Решении от 24.12.2015 № 7р-1105/2015 указал на отсутствие объективных данных, подтверждающих нахождение виновного должностного лица и учреждения в состоянии крайней необходимости и наличие опасности, непосредственно угрожающей его личности и правам, или правам других лиц, а также охраняемым законом интересам общества или государства.

Саратовский областной суд в Постановлении от 15.02.2018 № 4А-77/2018, Владимирский областной суд в Решении от 17.03.2015 № 11-135/2015 указали, что виновное лицо, заключая договора с превышением соответствующих лимитов, не ходатайствовало о необходимости увеличения таких лимитов, в связи с чем оснований для прекращения дела в соответствии с положениями ст. 2.7 КоАП РФ не имеется.

Получателю бюджетных средств при заключении государственных и муниципальных контрактов, иных договоров нужно обращать повышенное внимание на то, чтобы принятые им бюджетные обязательства не превышали размеры утвержденных бюджетных ассигнований и (или) лимитов бюджетных обязательств.

В случае привлечения должностного лица к ответственности по ст. 15.15.10 КоАП РФ оно может привести доводы для признания нарушения малозначительным.

Учет принятых обязательств в регистрах бухучета

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

- с дебетом счета 0 501 00 000 (лимиты обязательств), если учреждение — казенное;

- с дебетом счета 0 506 00 000 (право на обязательства), если учреждение — автономное или бюджетное.

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Полный код счета бюджетного учета — 26-значный. На практике первые 17 цифр в регистрах бухучета обычно не отражаются, поскольку они определены в перечне КБК и потому одинаковы для всех операций по расходованию бюджетных средств учреждениями в конкретной сфере бюджетного финансирования.

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

- первая цифра — код финансового обеспечения (по перечню, приведенному в п. 21 Инструкции, утвержденной приказом № 157н);

- следующие три цифры — синтетический код (в нашем случае — 501, 502 или 506);

- следующие 2 цифры — аналитический код (соответствует периоду принятых обязательств — по перечню, приведенному в п. 309 Инструкции);

- еще три цифры в структуре счета — это в общем случае код КОСГУ (но автономные учреждения применяют коды в соответствии с Инструкцией по приказу № 174н).

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

- при использовании синтетического кода 501 — статусом лимита бюджетного обязательства (он может быть, к примеру, доведенным — в этом случае фиксируется цифра 1 или утвержденным — в этом случае используется цифра 9);

- при использовании синтетического кода 502 — типом обязательства (если оно бюджетное — фиксируется цифра 1, если денежное — цифра 2).

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

- оплата работ и услуг, оказываемых сторонними хозяйствующими субъектами;

- выплата заработной платы сотрудникам;

- освоение целевой субсидии.

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

Этот момент очень важен, поскольку в ходе проверки может выявиться несколько случаев принимаемых бюджетных обязательств сверх лимита. При этом нарушения могут относиться:

- к однотипным договорам, которые могут иметь даже один и тот же предмет договора;

- к одному и тому же исполнителю.

Будет ли каждый такой случай превышения лимита считаться самостоятельным правонарушением, за каждое из которых будет применяться отдельная ответственность в виде штрафа? Позиция судебных инстанций, а также контролирующих органов по подобному вопросу неоднозначна.

Например, в п. 2 Письма ФСИН от 29.06.2016 № исх-01-37562 «В ответ на Представление Счетной палаты РФ от 31.05.2016 № ПР 02-121/07-02» приведен пример, когда в ходе проверки установлено, что федеральное казенное учреждение заключило три государственных контракта на оплату коммунальных услуг с нарушением ст. 162 и п. 3 ст. 219 БК РФ, поскольку на момент их регистрации принятые бюджетные обязательства превысили доведенные лимиты бюджетных обязательств на общую сумму 10 057,3 тыс. руб. Административный штраф в размере 20 000 руб. был применен за каждый отдельный случай.

Верховный суд Республики Марий Эл в Решении от 12.01.2018 № 7р-9/2018 посчитал правомерным составление трех протоколов об административных правонарушениях, предусмотренных ст. 15.15.10 КоАП РФ, за принятие обязательств в размерах, превышающих утвержденные лимиты бюджетных обязательств, поскольку казенным учреждением были заключены в разное время договоры с различным предметом, разными контрагентами и ценой. Каждое из инкриминируемых в вину административных правонарушений характеризуется отличной друг от друга объективной стороной и образует самостоятельное нарушение, даже если это выявлено в ходе одной проверки, в один период времени, в отношении одного и того же должностного лица.

Верховный суд Республики Хакасии в Решении от 07.03.2018 № 7р-52/2018 рассмотрел ситуацию, когда Управлением Росприроднадзора по Республике Хакасия было заключено восемь договоров возмездного оказания услуг с восьмью экспертами для проведения одной государственной экологической экспертизы проектной документации по карьеру. Суд пришел к выводу, что ненадлежащее исполнение обязанностей по соблюдению требований БК РФ выражалось в ряде идентичных действий, охватываемых единым умыслом для достижения общей цели, то есть Управлением было совершено единое продолжаемое деяние, содержащее признаки состава административного правонарушения, предусмотренного ст. 15.15.10 КоАП РФ, а не восемь самостоятельных правонарушений.

§ 6. Правовой статус бюджетного учреждения как участника бюджетного процесса

Являясь

организацией, созданной публично-правовым

образованием для осуществления функций

некоммерческого характера, бюджетное

учреждение в соответствии с частью

3 пункта 2 статьи 120 ГК РФ

финансируется собственником. Поэтому

в бюджетном процессе такое учреждение

выступает в качестве получателя бюджетных

средств, которому предоставляется право

на принятие и исполнение обязательств

за счет средств соответствующего

бюджета. В ходе бюджетной реформы статус

бюджетного учреждения как получателя

бюджетных средств претерпевал серьезные

изменения.

На

начальном этапе реформирования серьезную

озабоченность вызывал непрекращающийся

рост задолженности бюджетных учреждений

перед контрагентами по гражданско-правовым

сделкам, субсидиарную ответственность

по которой несут соответствующие

публично-правовые образования. В то же

время бюджетные учреждения продолжали

активно использовать право на осуществление

предпринимательской и иной приносящей

доход деятельности, реальный объем

доходов от которой зачастую оказывался

вне поля зрения публичного субъекта в

связи с поступлением таких доходов в

самостоятельное распоряжение учреждений.

Это предопределило закрепление в

Бюджетном кодексе РФ, вступившем в

законную силу с 1 января 2000 года, положений,

направленных на реальное усиление

контроля за финансовой деятельностью

бюджетных учреждений.

Суть

изменений статуса бюджетных учреждений

на этом этапе сводилась к обеспечению

непосредственного и постоянного контроля

органов исполнительной власти за

формированием доходов и осуществлением

расходов бюджетных учреждений в целях

предотвращения формирования у них не

обеспеченной финансированием

задолженности. Особую роль в решении

этой задачи играет открытие бюджетным

учреждениям вместо банковских счетов

так называемых лицевых

счетов

в соответствующих органах исполнительной

власти (на федеральном уровне – в органах

федерального казначейства) для отражения

на них всех доходов учреждений (включая

доходы от предпринимательской и иной

приносящей доход деятельности), а также

осуществления с этих счетов расходов

под контролем публичного субъекта. При

этом доходы бюджетного учреждения от

предпринимательской и иной приносящей

доход деятельности были признаны

законодателем доходами соответствующего

бюджета, что позволило рассматривать

их в качестве дополнительного источника

бюджетного финансирования соответствующего

учреждения.

Однако

это не привело на первоначальном этапе

к полному отождествлению режима доходов,

получаемых бюджетными учреждениями

непосредственно из бюджета, с режимом

доходов от предпринимательской

деятельности. Что касается объема прав

учреждения по распоряжению средствами,

получаемыми непосредственно из бюджета,

то он строго ограничен утверждаемой

учреждению главным распорядителем

(распорядителем) сметой и пределами

доведенных до учреждения главным

распорядителем (распорядителем) лимитов

на их использование (лимитов

бюджетных обязательств).

В отличие от этого, доходы от

предпринимательской деятельности

учреждения расходуются им, хотя и в

соответствии с утвержденной главным

распорядителем (распорядителем) сметой,

но в пределах фактического поступления

этих средств на лицевой счет учреждения,

то есть без установления собственником

лимитов на их использование.

Сохранение

существенных различий в правовом режиме

доходов бюджетных учреждений предопределило

стремление законодателя закрепить

правовые механизмы, обеспечивающие их

надлежащее использование на основе

разграничения обязательств учреждения,

возникающих, с одной стороны, в результате

осуществления деятельности за счет

бюджетных средств, а с другой – в

результате приносящей доход деятельности.

Такое разграничение позволяет публичному

субъекту устанавливать различные

правовые последствия превышения

бюджетными учреждениями финансовых

полномочий на использование одного или

второго вида доходов. В бюджетном

законодательстве этого периода появляются

положения о том, что обязательства,

вытекающие из договоров, исполнение

которых осуществляется за счет средств

бюджета, не подлежат оплате за счет

средств этого бюджета на соответствующий

год, если они приняты учреждениями сверх

установленных им лимитов бюджетных

обязательств. Превышение лимитов

рассматривается законодателем в качестве

основания для признания заключенных

бюджетными учреждениями договоров

недействительными по иску вышестоящей

организации. (См., например: пункты

2 и 4 статьи 115 Федерального закона от 19

декабря 2006 года №238-ФЗ «О федеральном

бюджете на 2007 год».)

Однако

попытки разграничения обязательств

бюджетного учреждения не могли привести

к желаемой цели, поскольку являющееся

юридическим лицом учреждение представляет

собой в соответствии с гражданским

законодательством единый имущественный

комплекс. Поэтому ни один договор,

заключенный учреждением, осуществляющим

приносящую доход деятельность, фактически

не может быть признан недействительным

в связи с превышением при его заключении

лимитов бюджетных обязательств, поскольку

учреждение всегда может сослаться на

то, что предполагало его оплату за счет

средств от предпринимательской и иной

приносящей доход деятельности. Таким

образом, сохранение за бюджетными

учреждениями права самостоятельно (без

установления лимитов) распоряжаться

средствами от приносящей доход

деятельности не позволило создать

механизмы, исключающие принятие такими

учреждениями не обеспеченных

финансированием обязательств, по которым

наступает субсидиарная ответственность

собственника. (См. подробнее: Кустова

М. В. Правовой режим доходов бюджетных

учреждений от предпринимательской и

иной приносящей доход деятельности

(бюджетно-правовой аспект). / В кн.:

Бюджетное право: вопросы теории и

практики. СПб, Питер, 2002. С.22-41).

Поэтому

дальнейшее развитие законодательства

связывается с разграничением форм, в

которых могут создаваться государственные

(муниципальные) учреждения. Федеральный

закон от 3 ноября 2006 года №174-ФЗ «Об

автономных учреждениях»,

как это следует из его наименования,

регламентирует статус государственных

(муниципальных) учреждений принципиально

новой формы. Публичный субъект не

обременен обязанностью по содержанию

автономных учреждений на основе сметы,

а также субсидиарной ответственностью

по их долгам. Вместе с тем он сохраняет

право устанавливать для них государственные

(муниципальные) задания, финансирование

которых осуществляется на основе

предоставления автономным учреждениям

субсидий из соответствующих бюджетов.

В результате автономное учреждение

получает полную свободу в распоряжении

доходами от предпринимательской и иной

приносящей доход деятельности, но и

самостоятельно отвечает по своим

обязательствам.

Наряду

с этим сохраняются и государственные

(муниципальные) учреждения в форме

бюджетных учреждений, однако с существенным

уточнением Бюджетным кодексом РФ их

статуса. После внесения в Бюджетный

кодекс РФ Федеральным законом от 26

апреля 2007 года № 63-ФЗ изменений, часть

39 статьи 6 БК РФ

понимает под бюджетным

учреждением

государственное или муниципальное

учреждение, финансовое обеспечение

выполнения функций которого, в том числе

по оказанию государственных (муниципальных)

услуг физическим и юридическим лицам

в соответствии с государственным

(муниципальным) заданием, осуществляется

за счет средств соответствующего бюджета

на основе бюджетной сметы. При этом в

соответствии с частью

40 статьи 6 БК РФ

бюджетная

смета

представляет собой документ, устанавливающий

в соответствии с классификацией расходов

бюджетов лимиты

бюджетных обязательств

бюджетного учреждения.

Бюджетный

кодекс РФ в редакции Федерального закона

от 26 апреля 2007 года № 63-ФЗ концептуально

меняет подходы к определению правового

режима доходов от предпринимательской

и иной приносящей доход деятельности

бюджетных учреждений. В соответствии

с положениями пункта

5 статьи 41 БК РФ

доходы от использования имущества,

находящегося в государственной и

муниципальной собственности, и платных

услуг, оказываемых бюджетными учреждениями,

средства безвозмездных поступлений и

иной приносящей доход деятельности,

при составлении, утверждении, исполнении

бюджета и составлении отчетности о его

исполнении включаются после уплаты

налогов и сборов в состав доходов

бюджета. Исключения из этого правила

установлены лишь для доходов от

использования имущества автономных

учреждений, а также имущества, закрепленного

за государственными муниципальными

унитарными предприятиями, в том числе

казенными.

При

этом в Бюджетном кодексе РФ отсутствуют

какие-либо нормы, позволяющие прийти к

выводу о наличии хотя бы отдельных

элементов специфики в распределении и

использовании таких доходов в сравнении

с иными доходами бюджетов. В то же время

часть

2 пункта 1 статьи 161 БК РФ

содержит общее требование об осуществлении

бюджетным учреждением операций по

расходованию бюджетных средств в

соответствии с бюджетной сметой, которая

как уже отмечалось, устанавливает

бюджетному учреждению лимиты бюджетных

обязательств.

Наряду

с этим следует обратить внимание на то,

что пункт

4 статьи 161 БК РФ

прямо исключает возможность получения

бюджетными учреждениями не только

бюджетных кредитов, кредитов (займов),

но и субсидий. А это значит, что новая

редакция Бюджетного кодекса РФ не

предполагает возможности получения

учреждениями бюджетных грантов,

предоставление которых имело до этого

момента весьма широкое распространение.

Операции

с бюджетными средствами бюджетное

учреждение осуществляет, как и прежде,

через лицевые счета, открываемые в

Федеральном казначействе или финансовом

органе субъекта РФ (муниципального

образования) (часть

1 пункта 1 статьи 161 БК РФ).

Это позволяет обеспечить контроль за

использованием бюджетными учреждениями

средств бюджета еще до совершения

соответствующей финансовой операции,

исключив нецелевое использование ими

бюджетных средств.

В

условиях отказа от особого режима

доходов, получаемых от оказания платных

услуг бюджетных учреждений, возрастает

значимость требования, в соответствии

с которым заключение и оплата бюджетным

учреждением государственных (муниципальных)

контрактов, иных договоров, подлежащих

оплате за счет бюджетных средств,

производится в пределах доведенных ему

лимитов бюджетных обязательств и с

учетом принятых и неисполненных

обязательств. С 1 января 2008 года

соответствующая норма впервые получает

свое закрепление на уровне Бюджетного

кодекса РФ (часть

2 пункта 2 статьи 161 БК РФ).

Соблюдение бюджетными учреждениями

этого требования исключает заключение

ими сделок, не обеспеченных достаточным

бюджетным финансированием. Если же

учреждение нарушает рассматриваемое

требование, то это становится в

соответствии частью

4 пункта 2 статьи 161 БК РФ

основанием для признания соответствующих

договоров недействительными по иску

соответствующего главного распорядителя

(распорядителя) бюджетных средств.

Особое

внимание необходимо обратить на механизм

обеспечения законодателем баланса

публичного и частного интереса в

ситуации, когда исполнение бюджетным

учреждением обязательств, вытекающих

из заключенных им договоров, становится

невозможным по причине уменьшения ему

главным распорядителем (распорядителем)

бюджетных средств ранее доведенных

лимитов бюджетных обязательств. В этом

случае бюджетное учреждение в соответствии

с пунктом

3 статьи 161 БК РФ

должно согласовать новые сроки, а если

это необходимо, и другие условия договора.

При этом контрагент бюджетного учреждения

вправе потребовать возмещения только

фактически понесенного ущерба,

непосредственно обусловленного

изменением условий сделки.

Существенные

изменения в статусе бюджетных учреждений

предопределены, в конечном счете,

реформированием бюджетного процесса

в целом, организация которого должна

строиться в соответствии с новыми

подходами на основе расходных обязательств

публично-правовых образований. В этих

условиях бюджетным учреждениям

закономерно отводится роль участников

бюджетного процесса, обеспечивающих

принятие и последующее исполнение таких

обязательств за счет средств

соответствующего бюджета. Вместе с тем,

очевидно, что немедленное претворение

в жизнь новой концепции способно

негативно отразиться на деловой

активности бюджетных учреждений, в

связи с чем предполагается установление

некоторого переходного периода для

завершения реформы.

Поэтому

пункты

10 и 11 статьи 5 Федерального закона от 26

апреля 2007 года №63-ФЗ

устанавливают

переходные положения для применения

пункта 5 статьи 41 БК РФ. Речь идет о

принятии федерального закона, определяющего

особенности использования бюджетными

учреждениями средств от оказания платных

услуг, безвозмездных поступлений от

физических и юридических лиц, международных

организаций и правительств иностранных

государств, в том числе добровольных

пожертвований, и средств от иной

приносящей доход деятельности. При этом

до вступления в силу этого федерального

закона доходы от сдачи в аренду имущества,

находящего в федеральной собственности

и переданного в оперативное управление

федеральным бюджетным учреждениям

культуры, искусства, здравоохранения,

науки, образования, а также архивным

учреждениям, отражаются на лицевых

счетах этих учреждений в органах

Федерального казначейства, и направляются

на содержание и развитие их

материально-технической базы.

Что

касается средств, полученных бюджетным

учреждением от оказания платных услуг,

безвозмездных поступлений от физических

и юридических лиц, международных

организаций и правительств иностранных

государств, в том числе добровольных

пожертвований, и средств от иной

приносящей доход деятельности, то их

прежний правовой режим может быть

сохранен до принятия специального

закона, если это будет предусмотрено

законом (решением) о бюджете. Поэтому

статья

6 Федерального закона от 24 июля 2007 года

№198-ФЗ «О федеральном бюджете на 2008 год

и на плановый период 2009 и 2010 годов»

предусматривает особенности использования

средств федеральными бюджетными

учреждениями, предполагающие сохранение

на это время прежнего режима доходов,

получаемых бюджетными учреждениями от

предпринимательской и иной приносящей

доход деятельности.

В

целях сохранения (до принятия специального

федерального закона) прежнего режима

соответствующих средств, получаемых

бюджетными учреждениями субъектов РФ

и муниципальными учреждениями, аналогичные

положения должны быть предусмотрены

соответственно в законах о бюджетах

субъектов РФ и решениях о местных

бюджетах. Законом субъекта РФ и

муниципальным правовым актом может

быть установлен на этот период также

порядок использования доходов от сдачи

в аренду имущества, находящегося в

государственной собственности субъекта

РФ и в муниципальной собственности и

переданного в оперативное управление

бюджетным учреждениям субъектов РФ

(муниципальным бюджетным учреждениям)

культуры и искусства, здравоохранения,

науки, образования, а также архивным

учреждениям.

Финансирование деятельности казенного учреждения.

В силу ч. 2 ст. 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Согласно ч. 5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени РФ, субъекта РФ, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено БК РФ, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением данного требования при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

Должностное лицо, ответственное за нарушение, указанное в ст. 15.15.10КоАП РФ. Согласно ст. 2.4 КоАП РФ под должностным лицом понимается, в частности, лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах, других войсках и воинских формированиях РФ.

Следовательно, именно то лицо, которое соответствует данным критериям, и будет подлежать привлечению к ответственности по ст. 15.15.10 КоАП РФ. Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел случай превышения Министерством природных ресурсов и экологии Магаданской области лимита бюджетных обязательств. Согласно Положению о министерстве природных ресурсов и экологии Магаданской области министерство возглавляет министр, обеспечивая соблюдение финансовой дисциплины. Поэтому к ответственности был привлечен министр, который, являясь должностным лицом, наделенным организационно-распределительными функциями, в нарушение ч. 3 ст. 219 БК РФ принял бюджетные обязательства в размере, превышающем утвержденные лимиты бюджетных обязательств.

Случаи применения ст. 15.15.10 КоАП РФ. В пункте 2 Представления Счетной палаты РФ от 31.05.2016 № ПР 10-167/10-04 приведен случай привлечения к ответственности, когда в целях выполнения работ по текущему ремонту искусственных сооружений на автомобильной дороге казенное учреждение заключило государственный контракт стоимостью 181 058,3 тыс. руб., в том числе стоимостью работ на 2015 год – 3 911,9 тыс. руб., при этом соответствующие лимиты бюджетных обязательств учреждению в 2015 году не доводились.

Верховный суд Республики Дагестан в Решении от 05.05.2017 № 21-219/2017 признал правомерным применение ст. 15.15.10 КоАП РФ в случае, когда отдел МВД принял бюджетные обязательства сверх доведенных лимитов бюджетных обязательств на 2015 год в сумме 460 000 руб., в том числе по расчетам за поставленный природный газ – в сумме 360 000 руб., по расчетам за потребленную энергию – в сумме 100 000 руб.

Магаданский областной суд в Решении от 30.03.2018 № 12-22/2018 признал правомерным применение ст. 15.15.10 КоАП РФ в ситуации, когда в результате заключения государственного контракта Миндортрансом Магаданской области были приняты бюджетные обязательства в сумме 19 034 руб. за счет средств федерального бюджета при отсутствии лимитов бюджетных обязательств по соответствующей целевой статье.

Оплата работ и услуг сторонним поставщикам

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

- Дт 1 501 13 226;

- Кт 1 502 11 226.

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

- Дт 1 502 11 226;

- Кт 1 502 12 226.

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

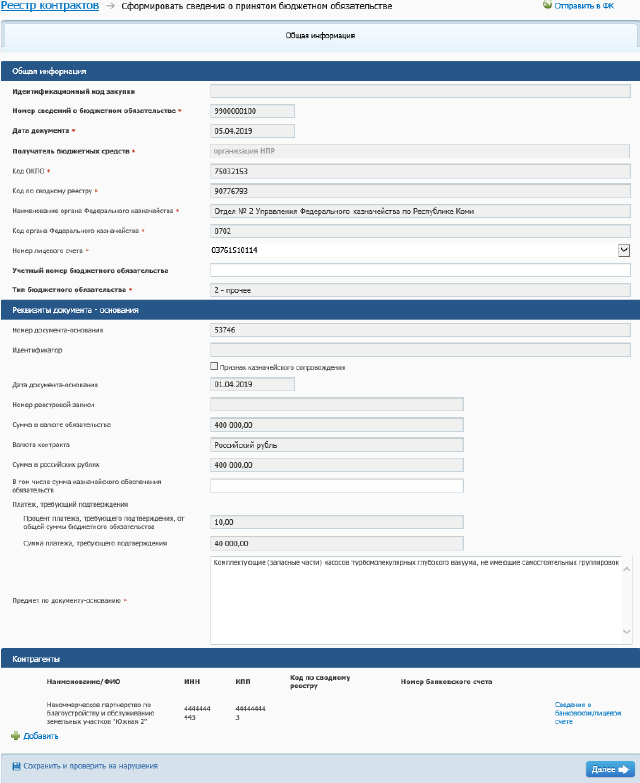

Разъяснения о работе с бюджетными обязательствами в ЕИС

Интервал между принятием бюджетного обязательства и последующим доведением соответствующего лимита бюджетных обязательств.

Иногда получатель бюджетных средств принимаемый бюджетное обязательство заранее, за несколько дней до доведения до него соответствующего лимита бюджетных обязательств. Может ли данный фактор служить основанием неприменения ст. 15.15.10 КоАП РФ? Нет, поскольку суды исходят из наличия самого факта принятия бюджетных обязательств сверх лимита бюджетных обязательств.

Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел ситуацию, когда Минприроды Магаданской области были приняты бюджетные обязательства по предоставлению муниципальному образованию субсидии за счет средств федерального бюджета на осуществление реконструкции и капитального строительства гидротехнических сооружений в сумме 119 212 000 руб. по ЦС 1731050160 ВР 522, несмотря на отсутствие лимита бюджетных обязательств по ЦС 1731050160 ВР 522, которые были доведены до министерства расходным расписанием только через восемь дней после принятия министерством бюджетных обязательств.

Руководство пользователей по принимаемым и принятым бюджетным обязательствам в ЕИС

Счета и проводки

Зарплата в госучреждениях обычно выплачивается 2 раза в месяц — в виде аванса и основной суммы. Каждая выплата при этом формирует отдельную связку из бюджетных и денежных обязательств.

С 2021 года в КОСГУ планируют внести изменения. В части зарплаты, например, на подстатью 211 нужно будет относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 уберут пособия, которые сейчас работодатели оплачивают за счет ФСС.

Допустим, зарплата сотрудника составляет 40 000 рублей, авансом уплачивается 15 000.

В случае с авансом обязательство оформляется проводкой:

- Дт 1 502 11 211;

- Кт 1 502 12 211.

Данная проводка отражает тот факт, что в данном случае сначала возникает только денежное обязательство на сумму 15 000 рублей по авансу. При этом бюджетное обязательство образуется только в конце месяца, при начислении всей зарплаты.

При начислении всей зарплаты (в конце месяца) проводки будут применены следующие:

1. Проводка, отражающая принятие бюджетных обязательств в рамках лимита, то есть на всю сумму в 40 000 рублей:

- Дт 1 501 13 211;

- Кт 1 502 11 211.

Счет 1 501 13 211 используется нами, поскольку включает коды:

- 501 — отражающий тот факт, что зарплата будет выплачиваться за счет лимитов по бюджетным обязательствам;

- 13 — показывающий, что используются лимиты, установленные на текущий финансовый год.

2. Проводка, которая, как и в первом случае, отражает принятие учреждением денежного обязательства на оставшуюся сумму зарплаты в 25 000 рублей:

Особенности формирования сведений о бюджетных обязательствах в ЕИС

Что делать заказчику

В процессе исполнения контракта не допускается изменять его основные условия. Вот какие обязанности возникают у казенного учреждения после изменения лимитов бюджетных обязательств по 44-ФЗ в текущем году:

- согласовать с поставщиком новые условия контракта по цене, срокам исполнения, объему поставки (п. 6 ч. 1 ст. 95 44-ФЗ, п. 6 ст. 161 БК РФ);

- изменить условия заключенного договора по соглашению сторон.

Поставщик вправе потребовать у казенного учреждения возмещения расходов, которые он понес из-за изменения условий исполнения госконтракта (Письмо Минфина № 09-01-11/30530 от 16.04.2020). Для возмещения необходимо предоставить в Казначейство подтверждающий факт и оплату поставки или частичной поставки в КУ товаров, работ и услуг по госконтракту.

Учреждения, которые закупаются на основании субсидий на государственное, муниципальное задание, в обязательном порядке прописывают в контракте, как уменьшить принимаемое бюджетное обязательство, и включают в договоры условия о возможности изменения по соглашению сторон размера, сроков оплаты и объема товаров, работ, услуг в случае, если у ПБС отозвали ЛБО (п. 1, 5 ст. 78.1 БК РФ).

Уменьшение в контракте количественных и ценовых параметров по п. 6 ч. 1 ст. 95 44-ФЗ регламентируется методикой, закрепленной ПП РФ № 1090 от 28.11.2013. Там указано, что делать, если исполнитель повысил тарифы на оказываемые услуги, превышающие лимиты заказчика, — изменять условия госконтракта по соглашению сторон. Если стороны не достигли договоренности о корректировке цены или количества поставляемых на основании контракта товаров, работ или услуг, то применяется пункт 2 методики. Пункты 4–7 методики указывают, что организация-заказчик принимает решение об изменении госконтракта из-за сокращения ЛБО, базируясь на эквивалентности изменения количественных и ценовых критериев ТРУ. Правки вносят, только если контрактные отношения уже вступили в силу: контракт заключен и подписан обеими сторонами.

Все изменения оформляются в виде дополнительного соглашения сторон (п. 1 ст. 452 ГК РФ) и обязательно вносятся в реестр контрактов, который заказчик ведет в ЕИС (п. 8 ч. 2, ч. 3, 7 ст. 103 44-ФЗ). Сведения в реестр вносят в течение трех рабочих дней. Изменения в контракте публикуются в ЕИС в течение одного рабочего дня после даты утверждения изменений (ч. 26 ст. 95 44-ФЗ).

Минфин разъясняет, как проводить возврат незаконно отозванных ЛБО (восстановление) под неисполненный контракт в текущем году (Письмо Минфина № 09-01-09/49997 от 10.06.2020). Срок расчетов по переходящим госконтрактам, не исполненным в предыдущем году, увеличивается до 1 октября текущего финансового периода. Этот срок не распространяется на контракты, заключенные в текущем году из-за расторжения предыдущих.

Если нет лимитов бюджетных обязательств в текущем периоде, то получатель средств вправе оплатить госконтракты, не исполненные в 2022 году, за счет лимитов, доведенных в очередном периоде финансирования, то есть в 2023 году.

Дополнительное финансирование запрашивают по форме, утвержденной ГРБС. Вот примерный образец повторного запроса ЛБО у главного распорядителя:

Связь с закупками

Контракты и договоры заключаются строго под выделение лимитов бюджетных обязательств, то есть под доведенное финансирование. Принятие БО сверх лимитов является серьезным правонарушением. Государственные и муниципальные контракты, которые заключены с превышением принятых ЛБО, признают недействительными (п. 5 ст. 161 БК РФ).

По сути, объем финансирования — это деньги, которые выделены заказчику для проведения закупочных процедур в соответствии с потребностями учреждения. БО принимаются через государственные (муниципальные) контракты и договоры, заключенные в соответствии с действующим законодательством: Федеральным законом № 44 от 05.04.2013 и другими нормативно-правовыми актами.

Процедуры заключения, оплаты и исполнения госконтрактов и договоров проводятся заказчиком в пределах выделенных ЛБО в разрезе соответствующих КБК по направлениям расходов (ст. 161 БК РФ). Казначейство регистрирует обязательства и проверяет соответствие сумм контрактов выделенным средствам, подписывая акт проверки ЛБО с договорами (контрактами). Чтобы подтвердить возникновение обязательств, получатель средств бюджета предоставляет заявку и государственный (муниципальный) контракт на приобретение товаров, работ, услуг.

Все покупки за счет бюджетных лимитов возможны только после их фактического доведения. Как только организация получила ЛБО, она обязана сформировать и опубликовать план-график закупок. ЛБО на 2023 год начнут доводить в ноябре 2022 года.

ПБС вправе заключить контракт со сроком действия, который завершается как в отчетном, так и в плановом периодах, так как ЛБО доводятся либо на один, либо на 3 года.

В 44-ФЗ указано, что делать с ЛБО, если заключен договор, но работы не выполнены на конец года, — расторгать контракт по ст. 95 44-ФЗ и отзывать лимиты. Если заказчик заключил переходящий контракт, то ничего расторгать не придется. Включите соглашение в план-график года исполнения, то есть следующего года.

Если ограничения установлены на один — отчетный — период, то товары, работы и услуги закупаются из лимитов бюджета текущего года. Такой контракт надо исполнить в отчетном году. Если пределы доведены, в том числе, на плановый период, то госконтракт заключается, в соответствии с установленными ограничениями, сроком до 3 лет.

Что представляют собой принятые бюджетные обязательства?

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Заключив контракт с поставщиком мебели на сумму 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму. После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб. Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Малозначительность правонарушения.

Статья 2.9 КоАП РФ предусматривает возможность освобождения от административной ответственности при малозначительности административного правонарушения. Критерии оценки малозначительности административного правонарушения в данном кодексе не установлены.

Из арбитражной практики, касающейся признания правонарушения по ст. 15.15.10 КоАП РФ малозначительным, следует, что нужно руководствоваться разъяснениями высших арбитражных судов, которые мы приведем ниже.

Пункт 18 Постановления Пленума ВАС РФ от 02.06.2004 № 10 «О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях» разъясняет, что малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям.

Такие обстоятельства, как личность и имущественное положение привлекаемого к ответственности лица, добровольное устранение последствий правонарушения, возмещение причиненного ущерба не свидетельствуют о малозначительности правонарушения, поскольку в силу ч. 2, 3 ст. 4.1 КоАП РФ учитываются при назначении административного наказания.

В пункте 21 Постановления Пленума ВС РФ от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях» разъяснено, что малозначительным административным правонарушением является действие или бездействие, хотя формально и содержащее признаки состава административного правонарушения, но с учетом характера совершенного правонарушения и роли правонарушителя, размера вреда и тяжести наступивших последствий не представляющее существенного нарушения охраняемых общественных правоотношений.

При этом некоторые административные правонарушения ни при каких обстоятельствах не могут быть признаны малозначительными, поскольку существенно нарушают охраняемые общественные отношения.

Из вышеприведенного следует, что категория малозначительности относится к числу оценочных, в связи с чем определяется в каждом конкретном случае исходя из конкретных обстоятельств совершенного правонарушения. Поэтому у судебных инстанций складывается неоднозначное отношение к понятию малозначительности правонарушения по ст. 15.15.10 КоАП РФ. Приведем примеры их позиций.

Нарушение малозначительно.

Верховный суд Республики Хакасия в Решении от 07.03.2018 № 7р-52/2018 признал правомерными освобождение виновного лица от административной ответственности ввиду малозначительности деяния и ограничение устным замечанием, исходя из следующего:

- степень нарушения охраняемых общественных отношений незначительна;

- должностное лицо к административной ответственности привлекалось впервые;

- не было существенной угрозы охраняемым общественным отношениям, лишь формально содержались признаки состава административного правонарушения.

Верховный суд Республики Марий Эл в Решении от 12.01.2018 № 7р-9/2018 признал нарушение малозначительным и прекратил производство на основании следующего:

- к административной ответственности лицо привлекается впервые;

- отсутствуют обстоятельства, отягчающие административную ответственность;

- не причинен ущерб бюджету, общественным и государственным интересам;

- не причинено существенного вреда интересам граждан, общества и государства.

Нарушение не признается малозначительным.

Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 не признал правонарушение по ст. 15.15.10 КоАП РФ малозначительным, поскольку в рассматриваемом деле правонарушение направлено против финансовой дисциплины и несет существенную угрозу охраняемым общественным отношениям, которая заключается не в наступлении каких-либо материальных последствий правонарушения, а в пренебрежительном отношении лица к исполнению возложенных на него обязанностей по соблюдению требований бюджетного законодательства.

Верховный суд Республики Дагестан в решениях от 21.06.2017 № 21-341/2017, от 05.05.2017 № 21-219/2017 посчитал, что оснований для применения ст. 2.9 КоАП РФ нет, поскольку правонарушение направлено на реализацию единой государственной бюджетной политики и влияет на устойчивость бюджетной системы РФ в целом, что имеет повышенное общественное значение.

Аналогичный вывод сделал Верховный суд Карачаево-Черкесской Республики в Решении от 06.03.2018 № 7-9/2018.

Таким образом, виновное лицо, зная доводы, на которые суды обращают внимание, может привести их для того, чтобы возросли шансы на признание судом правонарушения малозначительным.

Освоение целевых субсидий

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

- Дт 5 506 10 225;

- Кт 5 502 11 225.

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

- 5 — код финансового обеспечения (в данном случае — субсидия);

- 506 — синтетический код по Плану счетов, отражающий тот факт, что речь идет о реализации права на получение обязательств (данное право может быть реализовано только бюджетными и автономными учреждениями);

- 10 — аналитический код по Плану счетов, отражающий тот факт, что принятые обязательства относятся к текущему финансовому году;

- 225 — код КОСГУ, отражающий тот факт, что учреждение заказывает работы и услуги по содержанию имущества в виде установки пожарной лестницы.

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

- Дт 5 502 11 225;

- Кт 5 502 12 225.

Счет 5 502 11 225 использован нами по той же причине, что и в предыдущей проводке.

Счет 5 502 12 225 задействован нами, поскольку включает коды:

- 502 — отражающего тот факт, что учреждение приняло финансовые обязательства;

- 12 — отражающего тот факт, что обязательства относятся к текущему финансовому году.

Бухгалтерский учет

Принятие обязательств отражается в регистрах бухгалтерского учета. Минфин разъяснил особенности ведения учета и составления отчетности в рамках полученных лимитов бюджетных обязательств (письмо № 02-06-10/104101 от 31.12.2019). Для этих операций используется счет 0 501 00 000 «Принятые БО» (единый план счетов, Приказ Минфина РФ от 01.12.2010 № 157н).

Бухгалтерский учет лимитов бюджетных обязательств регламентируют Приказ Минфина РФ № 183н от 23.12.2010 (для бюджетников), Приказ № 162н от 06.12.2010 (для казенных), Приказ № 183н от 23.12.2010 (для автономных).

Представим в таблице основные проводки по учету лимитных обязательств:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Уменьшение и отзыв ЛБО

Бюджетное обязательство по 44-ФЗ — это денежные средства, выделенные для закупок товаров, работ, услуг. В совместном письме Минфина № 02-13-10/141 и ФК РФ № 42-7.4-05/2.3-41 от 21.01.2013 дается определение контрактации бюджетных средств — заключение получателями денег из бюджета контрактов по принципам российского законодательства. Выделяют бюджетные обязательства в пределах лимитов, установленных для конкретного учреждения. А контрактация лимитов БО показывает процентное соотношение сумм контрактов и объемов выделенных ЛБО.

Учреждения закупают по 44-ФЗ нужные им товары, работы или услуги за счет выделяемых и утверждаемых на каждый финансовый год денег из бюджета страны. По правилам заключение контрактов без лимитов бюджетных обязательств невозможно. Заказчики не имеют права использовать средства сверх установленных для них лимитов. Устанавливает их ГРБС. Если до начала нового отчетного (финансового) периода Министерство финансов не составило роспись бюджета, то подведомственные учреждения получают информацию об:

- отсрочке;

- уменьшении ЛБО;

- сроке уменьшения.

Лимиты выделяют только казенным организациям, соответственно, и отзывают ЛБО только у них (п. 6 ст. 161 БК РФ).

ЛБО уменьшают и в связи с низким уровнем финансовых поступлений от налогоплательщиков в казну, причем уменьшают как на государственном, так и на муниципальном уровне. По БК РФ сокращение лимитов бюджетных обязательств, по сравнению с бюджетными ассигнованиями, либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования в соответствии с законом (решением) о бюджете выделялись главному распорядителю бюджетных средств (субъект Российской Федерации, муниципальное образование или другой получатель бюджетных средств) на выполнение определенных условий, но условия эти оказались невыполненными, — это блокировка расходов (п. 1 ст. 231 БК РФ). ЛБО блокируют 31 декабря по причине окончания финансового года.

Приостановка операций на лицевых счетах и отзыв лимитов бюджетных обязательств у учреждений происходят, если у организации-заказчика есть неиспользованный остаток доведенных ранее лимитов (непринятых обязательств) и она не освоила выделенные деньги.

БО в Единой информационной системе формируется на основании извещения о проведении госзакупки (Письмо Минфина РФ № 07-04-05/14-15692 от 25.07.2018). Постановка БО на учет производится территориальными органами Федерального казначейства (ТОФК).

Можно ли заключать контракты в период отзыва лимитов

На основании изменений, внесенных 178-ФЗ в статью 72 БК РФ, у заказчиков появилась возможность заключать контракты в момент отзыва ЛБО.

По п. 2 ст. 72 БК РФ организация-заказчик заключает госконтракты в соответствии с утвержденными планами-графиками закупок товаров, работ, услуг и не превышает доведенные ЛБО (исключение — п. 3). Если уменьшение или отзыв провели, чтобы привести ЛБО в соответствие с ассигнованиями, то у заказчика появляется возможность заключить необходимые контракты в объемах, не превышающих обязательства, поставленные на учет в определенном финансовом году.

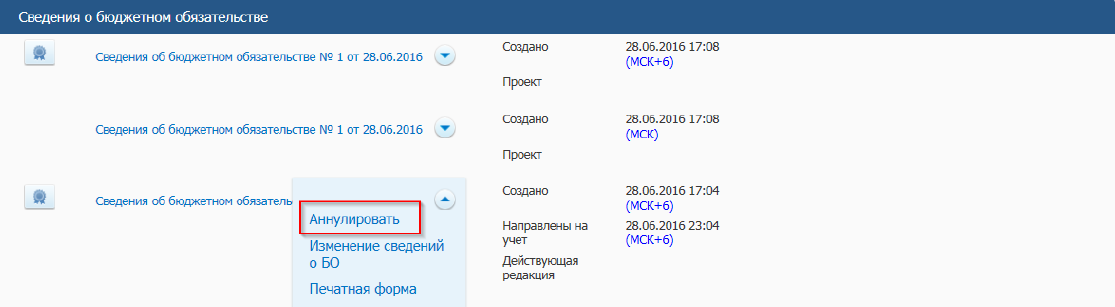

А вот как аннулировать денежные обязательства в ЕИС в 2023 году при ошибочных сведениях:

Шаг 1. Перейти в личный кабинет заказчика в Единой информационной системе.

Шаг 2. Найти карточку нужного контракта.

Шаг 3. Выбрать вкладку «Документы» и действие «Аннулировать».

После аннулирования сформируется новая версия сведений о БО и отобразится страница сведений об обязательствах бюджета.

А в Приказе Минфина № 258н от 30.10.2020 разъясняется, как отменить бюджетное обязательство в Электронном бюджете, — самому заказчику это сделать сложно. По правилам сведения о деньгах по принятым БО формируют только органы Федерального казначейства (п. 22 Порядка № 258н). Но есть ряд исключений. Получатели самостоятельно формируют денежное обязательство (ДО) в случае:

- его неоднократного исполнения;

- подтверждения поставки товаров, работ, услуг по платежам, которые произвели ранее, но требуют подтверждения;

- исполнения ДО, которые возникли на основании документа о приемке из ЕИС одним распоряжением, сумма которого равняется сумме ДО, подлежащего постановке на учет;

- исполнения ДО в период, который превышает срок, установленный для его оплаты по правилам санкционирования;

- исполнения ДО, которое возникло на основании акта сверки взаимных расчетов, решения суда о расторжении госконтракта или уведомления об одностороннем отказе от исполнения контракта через 30 дней со дня его размещения заказчиком в реестре контрактов, в рамках полностью оплаченного БО в отчетном финансовом году.

Если заказчик ошибся в формировании или учете БО, то он обязан уведомить Казначейство и попросить аннулировать такое бюджетное обязательство. Самостоятельно инициировать и проводить аннулирование не допускается. Все действия необходимо согласовывать с вышестоящим финансовым ведомством.

Итоги

Принятые государственным учреждением бюджетные обязательства отражаются в регистрах бухучета с применением проводок со счетами по Единому плану, утвержденному Минфином, или же с применением проводок, которые утверждены в отдельных НПА для казенных, автономных и бюджетных учреждений, но так или иначе на основе Единого плана. Формируются данные счета с учетом значения конкретных кодов, которые входят в структуру соответствующих счетов.