, 64КБ, серт. ФСТЭК — купить лицензию Рутокен Lite (Rutoken), цена в Ростове-на-Дону на официальном сайте")

- Что происходит по истечении срока действия ssl-сертификата?

- Актив «рутокен lite», rutoken (без упаковки), 64кб, серт. фстэк — купить лицензию рутокен lite (rutoken), цена в ростове-на-дону на официальном сайте

- Ао «актив-софт»

- Бухгалтерский учет

- Бухгалтерский учет и налогообложение приобретения эцп – финансовая газета

- Криптопро вставлен другой носитель: как исправить

- Недостаточно прав для выполнения операции в криптопро

- Порядок учета нма в случае приобретения компанией эцп

- Сертификация собственной продукции – как относить расходы в бу и ну?

Что происходит по истечении срока действия ssl-сертификата?

Срок действия SSL-сертификатов истекает, он не длится вечно. Центр сертификации / Форум браузеров, который де-факто выступает в качестве регулирующего органа для индустрии SSL, заявляет, что срок действия SSL-сертификатов не должен превышать 27 месяцев.

Срок действия SSL-сертификатов истекает, поскольку, как и при любой другой форме аутентификации, информацию необходимо периодически перепроверять и убеждаться в ее актуальности. В интернете все очень быстро меняется, покупаются и продаются компании и веб-сайты.

Раньше SSL-сертификаты могли выдаваться на срок до пяти лет, который впоследствии был сокращен до трех лет, а в последнее время до двух лет плюс возможность использовать дополнительные три месяца. В 2020 году Google, Apple и Mozilla объявили, что будут применять годовые SSL-сертификаты, несмотря на то, что это предложение было отклонено Центрами сертификации / Форумом браузеров.

Когда срок действия SSL-сертификата истекает, соответствующий сайт становится недоступным. Когда пользователь открывает веб-сайт в браузере, в течение нескольких миллисекунд проверяется действительность SSL-сертификата (в рамках подтверждения SSL-соединения).

У пользователей есть возможность продолжить, однако не рекомендуется делать это, учитывая связанные риски кибербезопасности, в том числе вероятность столкнуться с вредоносными программами. Это существенно влияет на показатель отказов при посещении веб-сайта, поскольку пользователи быстро покидают его.

Осведомленность о сроке истечения SSL-сертификатов является проблемой для крупных предприятий. В то время как малые и средние предприятия имеют один или несколько SSL-сертификатов, крупные предприятия, работающие на различных рынках и имеющие множество веб-сайтов и сетей, имеют также множество SSL-сертификатов.

Поэтому причиной того, что компания допустила истечение срока действия своего SSL-сертификата, обычно является недосмотр, а не отсутствие компетентности. Лучший способ для крупных компаний поддерживать осведомленность об истечении срока действия SSL-сертификатов – использовать платформу управления сертификатами.

На рынке представлены различные продукты, которые можно найти с помощью онлайн-поиска. Это позволит компаниям просматривать цифровые сертификаты и управлять ими в рамках всей инфраструктуры. При использовании такой платформы важно регулярно входить в систему и проверять, когда необходимо продлить обновления.

Если срок действия сертификата истечет, сертификат станет недействительным, и выполнять безопасные транзакции на веб-сайте станет невозможно. Центр сертификации предложит обновить SSL-сертификат до истечения срока его действия.

Все центры сертификации и службы SSL, используемые для получения SSL-сертификатов, отправляют уведомления об истечении срока действия сертификата с заданной периодичностью, обычно начиная с 90 дней до окончания срока действия сертификата. Постарайтесь, чтобы эти уведомления отправлялись на несколько адресов электронной почты, а не одному человеку, который к моменту отправки уведомления может покинуть компанию или перейти на другую должность. Убедитесь, что соответствующие сотрудники компании включены в список рассылки и своевременно получат уведомление.

Актив «рутокен lite», rutoken (без упаковки), 64кб, серт. фстэк — купить лицензию рутокен lite (rutoken), цена в ростове-на-дону на официальном сайте

Программно-аппаратное обеспечение Рутокен Lite (Rutoken) – это семейство ключевых носителей для различных программных и аппаратных средств криптографической защиты информации (СКЗИ). АПК Рутокен Lite может применяться для безопасного хранения ключей шифрования и электронной подписи, паролей и других данных во встроенной защищенной памяти устройства. Кроме того, решение используется для авторизации в компьютерных системах и защиты персональных данных.

Рутокен Lite (Rutoken) поставляется в виде форм-фактора USB-токена или смарт-карты в комплекте со считывателем (ридером). Продукт обладает интерфейсом CCID и не требует установки драйверов, является совместимым с КриптоПро CSP, что позволяет взаимодействовать этим решениям без дополнительного программного обеспечения. «Рутокен Lite» имеет сертификат ФСТЭК о соответствии требованиям, предъявляемым по 4-му уровню контроля отсутствия недекларированных возможностей (НДВ4).

Модели Рутокен Lite:

- «Рутокен Lite» – устройство в форм-факторе USB-токена, предназначенное для безопасной двухфакторной аутентификации пользователей, защищенного хранения ключей шифрования и ключей электронной подписи, а также цифровых сертификатов и иной информации. Применяется в проектах, основанных на использовании электронной подписи.

- «Рутокен Lite НДВ4 ФСТЭК» – сертифицированная версия USB-токена «Рутокен Lite», в поставку которого входят все необходимые документы, подтверждающие отсутствие программных закладок и недекларированных возможностей.

- «Рутокен Lite RF» – модель «Рутокен Lite» в форм-факторе токена с интегрированной RFID-меткой. Одно устройство позволяет решать 2 задачи: предоставлять программный доступ к информационным ресурсам и физический доступ в охраняемые помещения.

- «Рутокен Lite SC» – ключевой носитель в формате смарт-карты, предоставляющий весь функционал USB-токена «Рутокен Lite». Смарт-карты поставляются в комплекте со считывателем (ридером), количество карт в комплекте варьируется от одного до трех. Возможна поставка смарт-карт со встроенной RFID-меткой для контроля доступа в помещения.

Сфера применения Рутокен Lite:

- Двухфакторная аутентификация при доступе к операционной системе, почтовым серверам, серверам баз данных, web-серверам, файл-серверам и в security-ориентированных приложениях.

- Хранение ключей и сертификатов электронной подписи.

- Сохранение безопасности при утере или краже токена: для доступа к информации требуется PIN-код.

- Защита электронной переписки: шифрование почты, электронная подпись почтовых отправлений.

- Защита доступа к компьютеру и в домен локальной сети.

- Возможность хранения ключей шифрования данных на дисках.

- Использование ключевой информации для криптографических операций на самом устройстве, без возможности выдачи наружу закрытой ключевой информации.

- Работа как единое идентификационное устройство для доступа пользователя к разным элементам корпоративной системы и обеспечение, например, необходимого разграничения доступа, цифровой подписи создаваемых документов, аутентификации при доступе к компьютерам и приложениям системы.

Сертификаты:

- Сертификат на ПАК «Рутокен Lite» №2589 ФСТЭК РФ. Программно-аппаратный комплекс Рутокен Lite является программно-техническим средством обработки информации и соответствует требованиям руководящего документа «Защита от несанкционированного доступа к информации. Часть 1. Программное обеспечение средств защиты информации. Классификация по уровню контроля отсутствия недекларированных возможностей» (Гостехкомиссия России, 1999 год) – по 4 уровню контроля.

Внимание! Токены, сертифицированные ФСТЭК, продаются только с комплектом документации!

✅ Купите Актив «Рутокен Lite», Rutoken (без упаковки), 64КБ, серт. ФСТЭК на официальном сайте

✅ Лицензия Актив «Рутокен Lite», Rutoken (без упаковки), 64КБ, серт. ФСТЭК по выгодной цене

✅ Актив «Рутокен Lite», Rutoken (без упаковки), 64КБ, серт. ФСТЭК, лицензионное программное обеспечение купите в Ростове-на-Дону и других городах России

Предлагаем также:

Ао «актив-софт»

СОГЛАШЕНИЕ О ПРЕДОСТАВЛЕНИИ И ИСПОЛЬЗОВАНИИ ПЕРСОНАЛЬНЫХ ДАННЫХ

Настоящее соглашение регламентирует отношения между АО «Аналитический центр» и физическим лицом (Пользователь) и вступает в силу с момента принятия Пользователем условий настоящего соглашения. При несогласии Пользователя с хотя бы одним из пунктов соглашения, Пользователь не имеет права дальнейшей регистрации. Продолжение процедуры регистрации говорит о полном и безоговорочном согласии с настоящим соглашением.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Регистрация – процедура, в ходе которой Пользователь предоставляет достоверные данные о себе по утвержденной форме регистрации (регистрационная карта). Прохождение процедуры регистрации говорит о том, что Стороны полно и безоговорочно согласились с условиями настоящего соглашения.

Персональные данные Пользователя – данные, используемые для идентификации личности, добровольно указанные Пользователем при прохождении регистрации. Данные хранятся в базе данных на сервере АО «Аналитический центр» и подлежат использованию исключительно в соответствии с настоящим соглашением и законодательством РФ.

ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Мы используем персональные данные Пользователя только для тех целей, которые указываются при их сборе. Мы не используем персональные данные для других целей без согласия Пользователя. Мы можем использовать персональные данные Пользователя для следующих целей:

- Для организации выдачи Пользователю электронной цифровой подписи в рамках сети Аккредитованных при Некоммерческой организации «Ассоциация Электронных Торговых Площадок» Удостоверяющих центров, а также ее обслуживания и оказания сопутствующих услуг;

- Для обратной связи с Пользователем в целях предоставления услуги или информации, в том числе посредством рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» на указанную электронную почту. Отказаться от рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» можно нажав на соответствующую кнопку в нижнем колонтитуле любого письма в рамках такой рассылки;

- Для ответов на запросы Пользователя в службу поддержки;

- Для выполнения обязательств по договорам.

Для использования персональных данных для любой иной цели мы запрашиваем подтверждение Пользователя. Пользователь соглашается, что АО «Аналитический центр» оставляет за собой право использовать его персональные данные анонимно и в обобщенном виде для статистических целей.

ОБЯЗАТЕЛЬСТВА ПОЛЬЗОВАТЕЛЯ ПО РЕГИСТРАЦИИ

Пользователь соглашается предоставить правдивую, точную и полную информацию о себе по вопросам, предлагаемым в регистрационной карте. Если Пользователь предоставляет неверную информацию, АО «Аналитический центр» имеет право приостановить либо отменить регистрацию.

ПРЕДОСТАВЛЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЯ ТРЕТЬИМ ЛИЦАМ

АО «Аналитический центр» не передает персональные данные третьим лицам для маркетинговых целей без разрешения Пользователя.

АО «Аналитический центр» может передавать персональные данные Пользователя компаниям, аффилированным по отношению к АО «Аналитический центр», для обработки и хранения. Пользователь соглашается с тем, что АО «Аналитический центр» передает персональные данные Пользователя уполномоченным организациям для создания и выдачи электронной подписи, выполнения требуемых услуг и операций.

АО «Аналитический центр» предоставляем третьим лицам объем персональных данных, необходимый для оказания требуемой услуги или транзакции. При необходимости АО «Аналитический центр» можем использовать персональные данные Пользователя для ответа на претензии, исковые заявления.

АО «Аналитический центр» можем собирать и, при необходимости, передавать уполномоченным органам имеющуюся в нашем распоряжении информацию для расследования, предотвращения и пресечения любых незаконных действий. АО «Аналитический центр» вправе раскрывать любые персональные данные по запросам правоохранительных органов, решению суда и в прочих случаях, предусмотренных законодательством РФ.

С целью предоставления дополнительной информации, оказания услуг, Пользователь можете быть направлен на другие ресурсы, содержащие информационные или функциональные ресурсы, предоставляемые третьими лицами.

Только в тех случаях, когда информация собирается от лица АО «Аналитический центр», использование данных Пользователя будет определяться политикой АО «Аналитический центр» в отношении конфиденциальности персональных данных. При предоставлении информации на других ресурсах будут использоваться политики в отношении конфиденциальности персональных данных, проводимые их владельцами.

АО «Аналитический центр» требует от своих партнеров использования политики в отношении конфиденциальности персональных данных, согласующихся с политикой АО «Аналитический центр».

БЕЗОПАСНОСТЬ ВАШИХ ПЕРСОНАЛЬНЫХ ДАННЫХ

АО «Аналитический центр» использует технологии безопасности, процедуры и организационные меры для защиты персональных данных Пользователя от несанкционированного доступа, использования или разглашения.

АО «Аналитический центр» стремится защитить персональные данные Пользователя, но не может гарантировать безопасность передаваемых данных.

АО «Аналитический центр» рекомендует принимать все меры по защите ваших персональных данных при работе в Интернете. Часто меняйте пароли, используйте сочетание букв и цифр при создании паролей и используйте защищенный браузер.

ХРАНЕНИЕ ДАННЫХ

АО «Аналитический центр» не хранит персональные данные Пользователя дольше, чем необходимо для целей их сбора, или чем требуется в соответствии с действующими законами или правилами.

Бухгалтерский учет

В бухгалтерском учете приобретение и передача сотруднику подарочного сертификата отражаются следующим образом:

Содержание операции | Дт | Кт |

| Подарочный сертификат оплачен | 76 (71, 60) “Расчеты с разными дебиторами и кредиторами” | 51 (50) “Расчетный счет” |

| Оприходованы подарочные сертификаты | 50-3, субсчет “Денежные документы” | 76 (71, 60) “Расчеты с разными дебиторами и кредиторами” |

| Подарочные сертификаты переданы сотрудникам, и их стоимость отражена в составе прочих расходов | 91-2 “Прочие расходы” | 50-3, субсчет “Денежные документы” |

| Отражен “входной” НДС | 19 “НДС” | 76 (71, 60) “Расчеты с разными дебиторами и кредиторами” |

| НДС принят к вычету | 68 “Расчеты по налогам и сборам” | 19 “НДС” |

| Начислен НДС с безвозмездной передачи сертификата | 91-2 “Прочие расходы” | 68 “Расчеты по налогам и сборам” |

| На дату выплаты заработной платы удержан НДФЛ, в случае если стоимость подарочного сертификата превышает 4000 руб. | 70 “Расчеты с персоналом по оплате труда” | 68 “Расчеты по налогам и сборам” |

| Так как в налоговом учете затраты, связанные с приобретением подарочного сертификата, не признаются, в бухгалтерском учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) | ||

| Отражено ПНО ((стоимость сертификата начисленный при передаче сертификата НДС) x 20%) | 99 “Прибыли и убытки” | 68 “Расчеты по налогам и сборам” |

Для обеспечения сохранности приобретенных подарочных сертификатов и контроля над их движением организация может отразить стоимость сертификатов на забалансовом счете, например 016 “Имущество, приобретенное для передачи в качестве подарков”.

Пример

Компания приобрела подарочные сертификаты в количестве 12 штук по номиналу 5000 руб. для передачи их работникам с оформлением договоров дарения.

Операции по приобретению подарочных сертификатов и передаче их сотрудникам следует отразить в бухучете следующим образом:

Дебет 60 Кредит 71

– 60 000 руб. (5000 руб. x 12 шт.) – оплачены подарочные сертификаты в количестве 12 штук через подотчетное лицо;

Дебет 50-3, субсчет “Денежные документы”, Кредит 60

– 60 000 руб. – оприходованы подарочные сертификаты в количестве 12 штук;

Дебет 91-2, субсчет “Прочие расходы”, Кредит 50-3, субсчет “Денежные документы”,

– 60 000 руб. – подарочные сертификаты переданы работникам по договорам дарения.

Дебет 91-2, субсчет “Прочие расходы”, Кредит 68/НДС- 10 800 руб. (60 000 руб.х18%) – начислен НДС со стоимости подарочных сертификатов, переданных работникам;

Расходы, связанные с приобретением и передачей сертификатов работникам, не учитываются при расчете налога на прибыль (п. 16 ст. 270 НК РФ).

В бухгалтерском учете будет отражено постоянное налоговое обязательство следующей проводкой:

Дебет 99, субсчет “Постоянное налоговое обязательство”, Кредит 68, субсчет “Расчеты по налогу на прибыль”,

– 14 160 руб. ((60 000 руб. 10 800 руб.) x 20%) – начислено постоянное налоговое обязательство.

Поскольку стоимость подарка в виде подарочного сертификата превышает 4000 руб., бухгалтер обязан удержать НДФЛ с суммы превышения необлагаемого норматива (п. 28 ст. 217 НК РФ):

Дебет 70 Кредит 68, субсчет “Расчеты по НДФЛ”,

– 1560 руб. {[(5000 руб. – 4000 руб.) x 13%] x 12 чел.} – начислен НДФЛ с доходов каждого получившего сертификат сотрудника.

Бухгалтерский учет и налогообложение приобретения эцп – финансовая газета

При покупке ключа электронной подписи в комплект входит флеш-карта (токен или флешка), на которой записаны код защиты, программа «КриптоПро» и сертификат электронной подписи. Необходимо также приобрести программу для компьютера. При кажущейся простоте существует несколько способов отразить в бухгалтерском и налоговом учете операции, связанные с приобретением комплекта электронной подписи.

Учет токена (или флешки), на котором записан код защиты

Бухгалтерский учет

Флеш-карты принимаются к учету в составе материально-производственных запасов (МПЗ). Их фактическая себестоимость определяется исходя из цены приобретения (п. 2, 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н). При оприходовании фактическая себестоимость флеш-карт отражается по дебету счета 10 «Материалы».

На дату передачи флеш-карт в эксплуатацию их фактическая себестоимость списывается на затраты производства (п. 5, 7, 8, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н, далее – ПБУ 10/99).

При этом сформированная фактическая себестоимость МПЗ при передаче электронного устройства в бухгалтерию списывается со счета 10 «Материалы» в дебет счетов учета затрат. Например, счета 26 «Общехозяйственные расходы» или счета 44 «Расходы на продажу» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, далее – Инструкция по применению Плана счетов).

В то же время считаем, что стоимость токена может быть учтена в расходах одновременно со стоимостью услуг по созданию ключа электронной подписи на дату получения токена от удостоверяющего центра сразу без отражения его стоимости предварительно на счете 10 «Материалы».

Ведь, как правило, токен не приходуется на склад, а передается представителем удостоверяющего центра самому владельцу сертификата для использования. Токен неразрывно связан с ключом электронной подписи (является его материальным носителем) и не подлежит использованию в каких-либо иных целях, кроме простановки действия электронной подписи. Условия для признания расхода выполняются при получении токена от удостоверяющего центра (п. 16

ПБУ 10/99).

Для обеспечения сохранности этих активов и контроля за их движением при эксплуатации их фактическая себестоимость может быть отражена, например, на забалансовом счете 013 «Материально-производственные запасы, находящиеся в пользовании» (подп. «в» п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, Инструкция по применению Плана счетов).

Налоговый учет

Затраты организации на приобретение флеш-карт относятся к материальным расходам в период передачи этого имущества в эксплуатацию. Их стоимость определяется исходя из цены приобретения без учета НДС (подп. 3 п. 1, п. 2 ст. 254 НК РФ).

Данные материальные расходы являются косвенными и формируют сумму расходов текущего отчетного (налогового) периода (п. 1, 2 ст. 318 НК РФ).

Стоимость материального носителя ключа электронной подписи (без учета НДС, подлежащего вычету) также можно учесть в составе прочих расходов, связанных с производством и (или) реализацией на дату его приобретения (подп. 49 п. 1 ст. 264, п. 1 ст. 170, п. 1 ст. 272

НК РФ).

Таким образом, токен (или флешку), на котором записан код защиты, можно:

· учесть на счете 10 «Материалы». Затем эту стоимость следует единовременно списать в бухгалтерские расходы (на счет 26 «Общехозяйственные расходы» или на счет 44 «Расходы на продажу»);

· учесть в расходах одновременно со стоимостью услуг по созданию ключа электронной подписи на дату получения токена от удостоверяющего центра сразу без отражения его стоимости предварительно на счете 10 «Материалы».

При налогообложении прибыли затраты организации на приобретение флеш-карт (или токена) следует учесть в составе материальных расходов или в составе прочих расходов, связанных с производством и (или) реализацией на дату передачи электронного устройства владельцу электронной подписи.

Сертификат ключа электронной подписи

По поводу учета сертификатов ключей подписей существует две позиции.

Позиция 1

Первая позиция заключается в том, что изготовление сертификатов ключей подписей является услугой, оказываемой удостоверяющим центром. Затраты на изготовление сертификатов ключей подписей могут быть учтены в бухгалтерской и налоговой себестоимости единовременно.

Бухгалтерский учет

Изготовление сертификатов ключей подписей, создание самих ключей являются услугами, оказываемыми удостоверяющим центром, поэтому и электронная подпись, как и сертификаты ключей, не может быть передана накладной, так как не относится к материальным активам, приобретенным по договору с удостоверяющим центром.

Согласно нормам статьи 783 и статьи 720 Гражданского кодекса РФ факт приемки услуг удостоверяется актом, подписываемым сторонами договора. Затраты организации на оплату услуг удостоверяющего центра являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 9/99).

Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 9/99).

Таким образом, стоимость сертификата следует отнести в дебет счета 26

«Общехозяйственные расходы» (счета 44

«Расходы на продажу») в полной сумме (без учета НДС, подлежащего вычету) на дату подписания акта об оказании услуг (п. 16

ПБУ 10/99).

В зависимости от предполагаемого использования электронной подписи и вида деятельности организации затраты относят к коммерческим или управленческим расходам. Порядок признания должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности (п. 20 ПБУ 9/99).

Налоговый учет

В налоговом учете определяющим критерием для признания расходов является то, что затраты произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Кроме составления первичных документов в электронном виде с применением ЭП, налогоплательщику предоставлено право, а в некоторых случаях вменено в обязанность представление в электронном виде отчетности, следовательно, расходы по оплате услуг удостоверяющего центра полностью соответствуют критерию обоснованности, установленному п. 1 ст. 252 НК РФ.

Таким образом, расходы на оплату услуг удостоверяющих центров могут быть признаны при исчислении налога на прибыль. НК РФ предусматривает учет в качестве прочих расходов, связанных с производством и реализацией продукции, затрат организации:

· на юридические и информационные услуги (подп. 14 п. 1 ст. 264);

· оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (подп. 25 п. 1 ст. 264);

· другие расходы, связанные с производством и (или) реализацией (подп. 49 п. 1 ст. 264).

Как видно, их перечень исчерпывающим не является, поэтому расходы на оплату услуг удостоверяющего центра могут быть признаны в составе прочих расходов. Согласно положениям п. 1 ст. 318 НК РФ эти расходы являются косвенными.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Итак, стоимость услуг удостоверяющего центра по созданию сертификата (без учета НДС, подлежащего вычету) учитывается в составе прочих расходов, связанных с производством и (или) реализацией на дату предъявления акта об оказании услуг (подп. 14, 25 или 49 п. 1 ст. 264, п. 1 ст. 170, подп. 3 п. 7 ст. 272 НК РФ).

Позиция 2

Согласно второй позиции поскольку сертификат ключа электронной подписи действует год или несколько лет, то необходимо вести учет иначе.

Бухгалтерский учет

Стоимость сертификата следует отразить на счете 97 «Расходы будущих периодов». А потом произведенные затраты следует списывать в расходы равными долями в течение срока использования сертификата (Инструкция по применению Плана счетов, п. 19 ПБУ 10/99, Письмо Минфина РФ от 12.01.2021 № 07-02-06/5).

Так в Письме Минфина РФ от 12.01.2021 № 07-02-06/5 финансисты указали на то, что в соответствии с Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Исходя из этого, специалисты финансового ведомства сделали следующий вывод:

В случае если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (Положение

по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 № 26н, Положение

по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001 № 44н, и др.), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Однако следует отметить, что указанный порядок учета имеет следующие недостатки:

· не в полной мере отвечает требованию рациональности

бухгалтерского учета (полезность информации, формируемой в учете путем равномерного списания затрат на приобретение электронной подписи невелика, поскольку сумма этих затрат, как правило, несущественна);

· не в полной мере отвечает требованию осмотрительности

бухгалтерского учета. Учет несписанной части затрат на счете 97

«Расходы будущих периодов» приводит к отражению соответствующей суммы в активе баланса, а не в отчете о финансовых результатах в качестве расхода.

Кроме этого, следует отметить, что действие сертификата ключа подписи может быть приостановлено удостоверяющим центром по некоторым основаниям либо аннулировано (ст. 12–14 Закона № 1-ФЗ). Таким образом, по мнению ряда специалистов, стоимость услуги по выпуску сертификата нецелесообразно относить на расходы будущих периодов.

Налоговый учет

В налоговом учете указанные расходы могут быть учтены в составе прочих, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). При этом стоимость сертификата ключа электронной подписи следует учитывать равномерно.

Дело в том, что поскольку сертификат ключа электронной подписи действует год или несколько лет, то расходы стоит распределить на этот срок (п. 1 ст. 272 НК РФ) и учитывать ежемесячно равными долями.

Программа для компьютера

По поводу учета приобретаемой программы существует также две позиции.

Позиция 1

Первая заключается в том, что фактически приобретается неисключительное право на использование результатов интеллектуальной собственности, а именно организации предоставляется за плату неисключительное право на использование компьютерной программы. В этом случае необходимо вести учет следующим образом.

Бухгалтерский учет

Согласно абзацу 2 п. 39 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного приказом Минфина России от 27.12.2007 № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

На дату заключения лицензионного договора сумма подлежащего уплате вознаграждения отражается в бухгалтерском учете записью по дебету счета 97 «Расходы будущих периодов» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

В дальнейшем записью по дебету счета 26 «Общехозяйственные расходы» (в торговых организациях – по дебету счета 44 «Расходы на продажу») и кредиту счета 97 указанная сумма ежемесячно включается в состав расходов по обычным видам деятельности в описанном выше порядке (п. 5, 7, 19 ПБУ 10/99, Инструкция по применению Плана счетов).

Налоговый учет

Расходы в виде вознаграждения за право использования программы для ЭВМ организация вправе учесть для целей налогообложения прибыли на основании подп. 26 п. 1 ст. 264 НК РФ.

Расходы, принимаемые для целей налогообложения, признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318–320 НК РФ (абзац 1 п. 1 ст. 272 НК РФ).

Пунктом 1 ст. 272 НК РФ также предусмотрены случаи, когда расходы подлежат распределению между несколькими отчетными периодами.

Так, согласно абзацу 2 п. 1 ст. 272 НК РФ расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Кроме того, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов (абзац 3 п. 1 ст. 272 НК РФ).

По мнению Минфина РФ (Письма Минфина РФ 07.06.2021 № 03-03-06/1/330, № 03-03-06/1/331), исходя из вышеприведенных норм п. 1 ст. 272 НК РФ при выплате разового платежа по лицензионному договору на приобретение программы для компьютера лицензиат не вправе учесть сумму уплаченного им вознаграждения единовременно – указанную сумму расходов он должен признать в течение срока действия лицензионного договора с учетом принципа равномерности признания доходов и расходов (что предусмотрено абзацем 3 п. 1 ст. 272 НК РФ).

Позиция 2

По мнению ряда специалистов, вторая позиция заключается в том, что при покупке ключа электронной подписи организация приобретает у удостоверяющего центра услугу. В этом случае учет будет иным.

Бухгалтерский учет

Стоимость программы можно списать на счета учета затрат в момент получения документов на счет 26 «Общехозяйственные расходы» или на счет 44 «Расходы на продажу».

В зависимости от предполагаемого использования электронной подписи и вида деятельности организации затраты относят к коммерческим или управленческим расходам.

После этого эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99).

Налоговый учет

В налоговом учете указанные расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Пример 1

Организация приобрела комплект электронной подписи, состоящий из:

1) флешки, на которую записан код защиты стоимостью 3600 руб. (в т. ч. НДС 600 руб.);

2) программы «КриптоПро» сроком на 1 год и стоимостью 12 тыс. руб. (в т. ч. НДС 2000 руб.);

3) сертификата ключей подписей сроком на 1 год и стоимостью 6000 руб. (в т. ч. НДС 1000 руб.).

Срок действия электронной подписи составляет 12 месяцев.

Организация приняла решение в бухгалтерском учете учитывать программу и сертификат в составе расходов будущих периодов.

В налоговом учете указанные расходы признаются в течение срока действия электронной подписи с учетом принципа равномерности признания доходов и расходов.

В учете организации будут сделаны следующие записи:

На момент приобретения комплекта электронной подписи:

Дебет 10 Кредит 60

3000 руб. – оприходована флеш-карта.

Дебет 19 Кредит 60

600 руб. – выделен НДС.

Дебет 97 Кредит 60

10 тыс. руб. – стоимость программы учтена в составе расходов будущих периодов.

Дебет 19 Кредит 60

2000 руб. – выделен НДС.

Дебет 97 Кредит 60

5000 руб. – стоимость сертификата ключей подписей учтена в составе расходов будущих периодов.

Дебет 19 Кредит 60

1000 руб. – выделен НДС.

Дебет 68/НДС Кредит 19

3600 руб. (600 руб. 2000 руб. 1000 руб.) – «входной» НДС принят к вычету.

Дебет 60 Кредит 51

21 600 руб. – оплачена удостоверяющему центру стоимость электронной подписи.

В периоде использования электронной подписи:

Дебет 26 (44 и др.) Кредит 10

3000 руб. – стоимость токена учтена в расходах по обычным видам деятельности.

Дебет 013

3000 руб. – стоимость токена учтена за балансом.

В течение срока действия электронной подписи

(в течение 12 месяцев):

Дебет 26 (44 и др.) Кредит 97

1250 руб. – (10 тыс. руб. 5000 руб.) – стоимость программы и сертификата равномерно учитывается в расходах по обычным видам деятельности.

Пример 2

Воспользуемся условиями примера 1.

При этом организация решила списать в бухгалтерском и налоговом учете программу и сертификат единовременно.

В этом случае проводки будут следующими:

Дебет 10 Кредит 60

3000 руб. – оприходована флеш-карта.

Дебет 19 Кредит 60

600 руб. – выделен НДС.

Дебет 26 (44 и др.) Кредит 60

10 тыс. руб. – стоимость программы электронной подписи учтена в составе расходов.

Дебет 19 Кредит 60

2000 руб. – выделен НДС.

Дебет 26 (44 и др.) Кредит 60

5000 руб. – стоимость сертификата ключей электронной подписи учтена в составе расходов.

Дебет 19 Кредит 60

1000 руб. – выделен НДС.

Дебет 60 Кредит 51

21 600 руб. – оплачена удостоверяющему центру стоимость электронной подписи.

Дебет 68/НДС Кредит 19

3600 руб. (600 руб. 2000 руб. 1000 руб.) – «входной» НДС принят к вычету.

Дебет 26 (44 и др.) Кредит 10

3000 руб. – стоимость токена учтена в расходах по обычным видам деятельности.

Дебет 013

3000 руб. – стоимость токена учтена за балансом.

Упрощенная система налогообложения

Расходы на получение электронной подписи можно учесть и для целей обложения УСН на основании следующих положений НК РФ.

В ст. 346.16 НК РФ приведен закрытый перечень расходов, на которые могут быть уменьшены доходы при определении налоговой базы по УСН.

При этом ни один из подпунктов п. 1 ст. 346.16 НК РФ не предусматривает напрямую в составе расходов затраты на приобретение сертификата ключа ЭЦП.

Однако организация на УСН с объектом налогообложения «доходы минус расходы» вправе учитывать в составе расходов:

· затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи (подп. 18 п. 1 ст. 346.16 НК РФ);

· затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (подп. 19 п. 1 ст. 346.16 НК РФ).

Все вышеуказанные расходы могут быть связаны с электронным документооборотом.

В Письме Минфина от 02.04.2007 № 03-11-04/2/79 приведены разъяснения по поводу расходов организации на УСН на сдачу бухгалтерской и налоговой отчетности в электронном виде через Интернет и сделан вывод, что такие расходы могут быть учтены в составе расходов на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи на основании подп. 18 п. 1 ст. 346.16 НК РФ.

Кроме этого, согласно подп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСНО, уменьшает полученные доходы, в частности, на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ. Данный перечень материальных расходов является открытым.

Следовательно, затраты на приобретение электронной подписи и расходы по обслуживанию электронной подписи организация на УСН может учесть при формировании налоговой базы по единому налогу. Указанные расходы можно учесть единовременно в периоде подключения электронной подписи, после оплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Обращаем ваше внимание на то, что расходы на приобретение электронной подписи для участия в электронных торгах при налогообложении учесть нельзя (Письма Минфина России от 8 августа 2021 года № 03-11-11/39673, от 13 мая 2009 года № 03-11-06/2/85, 02.07.2007 № 03-11-04/2/173).

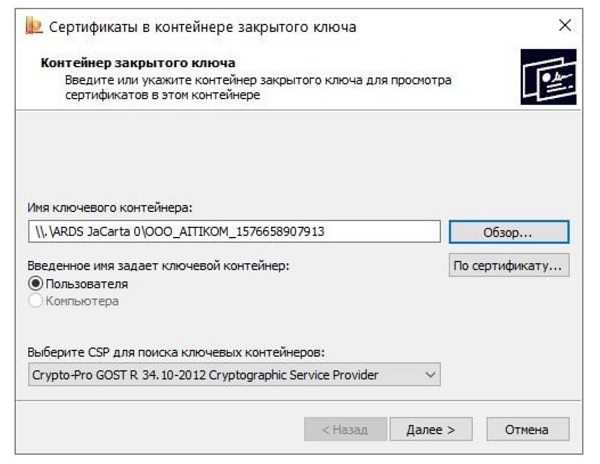

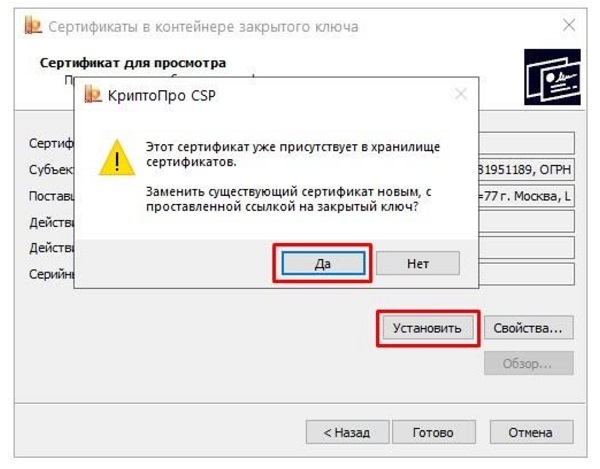

Криптопро вставлен другой носитель: как исправить

Ошибка «Вставьте ключевой носитель» или «Вставлен другой носитель» возникает при попытке подписания электронного документа. Сначала следует убедиться, что USB-токен с сертификатом подключен к ПК (в качестве носителя используются защищенные криптоключи или обычные флешки).

- Открыть меню «Пуск» → «Панель управления» → «КриптоПро CSP».

- Зайти во вкладку «Сервис» → «Посмотреть сертификаты в контейнере» → «Обзор».

- Выбрать из списка ключевой контейнер, нажать ОК и «Далее».

- Нажать «Установить». Если появится предупреждение о том, что сертификат уже присутствует в хранилище, дать согласие на его замену.

- Дождаться загрузки сертификата в хранилище «Личное» и нажать ОК.

После переустановки рекомендуется перезагрузить ПК. Для первичной инсталляции СКПЭП применим аналогичный алгоритм действий.

Недостаточно прав для выполнения операции в криптопро

Ошибка сопровождается уведомлением «У компонента недостаточно прав для доступа к сертификатам». Чаще всего возникает в двух ситуациях:

- При попытке авторизоваться в ЛК, например, на портале контролирующего органа, куда нужно отправить отчет (при нажатии на пиктограмму «Вход по сертификату»).

- При проверке КЭП (при нажатии кнопки «Проверить» в разделе «Помощь»).

Если система уведомила пользователя, что у него недостаточно прав для выполнения операции в КриптоПро, проблема может иметь следующие причины:

- не установлен КриптоПро ЭЦП Browser plug-in 2.0 (или стоит его старая сборка);

- сайт, куда пытается войти клиент, не добавлен в каталог доверенных (надежных) ресурсов.

Browser plug-in — обязательный компонент для применения ЭП на веб-страницах. Он расширяет возможности криптопровайдера, позволяет формировать и проверять электронную подпись на интернет-ресурсах. Без этой программы, КриптоПро не сможет связаться с веб-страницей и реализовать на ней функции КЭП.

- Сохранить дистрибутив cadesplugin.exe.

- Запустить инсталляцию, кликнув по значку установщика.

- Разрешить программе внесение изменений клавишей «Да».

Появится уведомление об успешном результате. Нажмите ОК и перезагрузите браузер, чтобы коррективы вступили в силу.

Для работы с сертификатом ЭП рекомендуется использовать браузер Microsoft Internet Explorer (MIE) — для него не требуются дополнительные настройки. На завершающем этапе необходимо добавить сайт в список доверенных:

- Через меню «Пуск» (CTRL ESC) найти продукт КриптоПро CSP.

- Зайти в настройки плагина ЭЦП Browser.

- В разделе «Список доверенных узлов» ввести адреса всех ресурсов, принимающих ваш сертификат.

Если после перезагрузки ПК проблема не решена, рекомендуется удалить плагин и выполнить повторную инсталляцию.

Порядок учета нма в случае приобретения компанией эцп

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шубенкина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

Учреждение приобретает ЭЦП, состоящую из: права использования программ для ЭВМ по управлению сертификатом электронной подписи, сертификата соответствия, лицензии на право использования СКЗИ на рабочем месте.

Что учреждение должно поставить на учет в качестве нематериальных активов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Неисключительные права на использование программ для ЭВМ по управлению сертификатом электронной подписи с предоставлением лицензии в рамках соответствующего договора в качестве нематериального актива, полученного в пользование лицензиатом, отражаются на забалансовом счете 01 “Имущество, полученное в пользование” как полученные учреждением неисключительные права пользования на программное обеспечение.

Сертификат соответствия электронной подписи не относится к нематериальным активам и не подлежит отражению на забалансовом счете 01 или на счете 102 00 “Нематериальные активы”.

Обоснование вывода:

Согласно п. 1 ст. 2 Федерального закона от 06.04.2021 N 63-ФЗ “Об электронной подписи” (далее – Закон N 63-ФЗ) электронная подпись представляет собой информацию в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию. Иными словами электронная подпись является цифровым аналогом собственноручной подписи, с помощью которой можно подписывать электронные документы.

Как правило, приобретение электронной подписи включает предоставление:

– сертификата ключа проверки электронной подписи;

– неисключительного права на использование программного обеспечения для работы с электронной подписью;

– материального носителя.

Пунктом 66 Инструкции N 157н предусмотрено, что нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 “Имущество, полученное в пользование” по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. Отражение в учете учреждения операций, связанных с предоставлением (получением) прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров. При передаче неисключительных прав (предоставлении лицензии) на использование программного обеспечения для работы с электронной подписью в рамках соответствующего договора такие права в учете учреждения (лицензиата) отражаются на забалансовом счете 01 (п. 333 Инструкции N 157н, письмо Минфина РФ от 18.03.2021 N 02-07-10/15362). Предоставление прав на использование программного обеспечения подтверждается передачей соответствующей лицензии.

В свою очередь сертификат ключа проверки электронной подписи – это электронный документ или документ на бумажном носителе, выданные удостоверяющим центром либо доверенным лицом удостоверяющего центра и подтверждающие принадлежность ключа проверки электронной подписи владельцу сертификата ключа проверки электронной подписи (п. 2 ст. 2 Закона N 63-ФЗ). Изготовление сертификатов ключей подписей, создание ключей электронной подписи, а также предоставление участникам информационных систем иных услуг, связанных с правом использования электронной подписи, отнесены к услугам, оказываемым удостоверяющим центром. Следовательно, сама электронная подпись и сертификаты соответствия ключей проверки электронной подписи не могут быть отнесены к нематериальным активам организации, приобретенным по договору с удостоверяющим центром.

Таким образом на забалансовом счете 01 “Имущество, полученное в пользование” отражается предоставленное учреждению в соответствии с договором неисключительное право пользования на программное обеспечение, подтвержденное лицензией по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Сертификация собственной продукции – как относить расходы в бу и ну?

ВОПРОС

В организации проводится сертификация качества продукции, которую мы изготавливаем. Сертификат будет рассчитан на долгий период с контрагентом на продукцию, которую мы будем производить не один раз. Проводим сертификацию добровольно.

Договор на сертификацию у нас подписан поэтапным способом: после выполнения этапа его закрывают документами.

Как принимать расходы в Б/У и Н/У?

ОТВЕТ

В рассматриваемой ситуации расходы на сертификацию продукции можно учесть единовременно, после окончания всех работ по сертификации и получения положительного результата. С целью сближения налогового и бухгалтерского учета такой способ учета можно применить как в налоговом, так и в бухгалтерском учете.

ОБОСНОВАНИЕ

Расходы на сертификацию продукции (работ, услуг) учитывайте в составе прочих расходов, связанных с производством и реализацией (без учета НДС, подлежащего вычету) (пп. 2 п. 1 ст. 264, п. 1 ст. 170 НК РФ). Расходы признайте на дату составления документа, подтверждающего оказание услуг по сертификации (например, акта сдачи-приемки выполненных работ) (пп. 3 п. 7 ст. 272 НК РФ, Письма Минфина России от 29.07.2021 N 03-03-06/1/56593, от 08.06.2021 N 03-03-06/1/35781, ФНС России от 25.03.2021 N СД-4-3/5272).

В бухгалтерском учете признавать затраты на сертификацию можно одним из трех способов, закрепленным в учетной политике:

- признать в расходах по обычным видам деятельности единовременно на дату оформления документа, подтверждающего оказание услуг по сертификации (п. п. 5, 16 ПБУ 10/99 “Расходы организации”);

- предварительно учесть в расходах будущих периодов (РБП) и признавать в составе расходов по обычным видам деятельности в течение срока действия сертификата в порядке, установленном организацией (например, равномерно) (п. 65 Положения N 34н, Письмо Минфина России от 12.01.2021 N 07-02-06/5, п. п. 5, 19 ПБУ 10/99);

- учесть сертификат в качестве НМА и включить затраты на его получение в состав расходов по обычным видам деятельности через начисление амортизации (п. 11 Толкования Р113 “Исключительные права как критерий признания нематериальных активов”, принятого Комитетом БМЦ по толкованиям 09.09.2021, утвержденного в итоговой редакции 26.12.2021, п. 23 ПБУ 14/2007 “Учет нематериальных активов”, п. п. 5, 8 ПБУ 10/99). Этот вариант учета возможен только в случае, если сертификат соответствия удовлетворяет условиям, предусмотренным п. 3 ПБУ 14/2007.

В целях сближения бухгалтерского учета с налоговым учетом рекомендуем признать затраты на сертификацию продукции (работ, услуг) единовременно. К тому же такой способ больше соответствует требованиям осмотрительности и рациональности, которые должна обеспечивать учетная политика.

В налоговом учете при обнаружении ошибок в исчислении налоговой базы, которые повлекли излишнюю уплату налога, вы можете пересчитать ее, а также сумму налога (абз. 2, 3 п. 1 ст. 54 НК РФ):

- за налоговый (отчетный) период, в котором совершена ошибка;

или

- за налоговый (отчетный) период, в котором она выявлена.

Минфин России подтверждает, что налогоплательщик вправе произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), послужившие причиной возникновения переплаты (Письма от 04.08.2021 N 03-03-06/2/50113, от 01.09.2021 N 03-11-06/1/43546).