- Что такое аудит

- Основные типы аудита в бизнесе

- Внутренний аудит

- Внешний аудит

- Значение аудита для успешного бизнеса

- Гарантия надёжности

- Повышение доверия

- Выявление проблем

- Стабильность деловой среды

- Требования к аудиторам и аудиторским фирмам

- Профессиональные квалификации

- Лицензирование

- Этические нормы

- Независимость

- Системы контроля качества

- Соответствие стандартам

- Постоянное совершенствование

- Участие в профессиональных семинарах и конференциях

- Что нужно запомнить из этой статьи

- Вопросы и ответы

- Объясните, что такое внутренний аудит?

- Укажите, в чем разница между внутренним и внешним аудитом?

- Объясните шаги перед процессом аудита?

- Объясните, что необходимо для проведения внутреннего аудита?

- Перечислите контрольный список для внутреннего аудита?

- Упомяните, что нужно позаботиться о чеках и ваучерах внутреннего аудита?

- Ваучеры

- Объясните, как следует проводить внутренний аудит?

- Объясните, в чем смысл плана, составленного при внутреннем аудите?

- Вопросы для аудиторского интервью

- Зачем нужен внутренний аудит?

- Объясните, что вам следует делать после внутреннего аудита?

- Понятие аудиторской проверки

- В каких случаях может быть назначена процедура

- Виды аудиторских проверок

- Этапы проведения аудиторской проверки

- Планирование

- Проведение аудиторской проверки и сбор аудиторских данных

- Подготовка заключения аудиторской проверки

- Можно ли заключать договор на проведение аудита с любой аудиторской компанией?

- Когда нужно утвердить аудитора?

- Что делать, если забыли утвердить аудитора на годовом собрании?

- Нужно ли обсуждать на собрании стоимость аудита (или главное утвердить самого аудитора)?

- Что делать, если хочется заключить договор с другой аудиторской организацией?

- Что нужно знать об аудите бухгалтерской отчетности за 2023 год

- Что включает в себя аудит бухгалтерской отчетности

- АУДИТ ВСЕ ПОБЕДИТ!

- Как проводится аудиторская проверка бухгалтерской отчетности

- НАЧАТЬ АУДИТ

- Выбор аудиторской компании

- Клиентов обращаются к нам снова

- Мнение редакции

Что такое аудит

Аудит – это проверка финансового состояния и деятельности компании, чтобы убедиться, что всё делается правильно и по закону.

Аудиторы – специалисты, которые изучают документы, проводят инспекции и задают вопросы, чтобы узнать, какие ошибки могут быть сделаны и как их исправить.

Аудиторская проверка помогает бизнесу увидеть слабые места, улучшить процессы и повысить надёжность финансовых отчётов. В итоге, аудит помогает компаниям стать более прозрачными для клиентов, инвесторов и партнёров.

Основные типы аудита в бизнесе

Рассмотрим основные типы аудита и узнаем, какие преимущества они предоставляют.

Внутренний аудит

Вы когда-нибудь задумывались, насколько эффективно управляется ваш бизнес? Возможно, есть места, где можно совершенствоваться и улучшать процессы? Вот где на сцену выходит внутренний аудит.

Что он представляет из себя:

- Оценка внутренней эффективности

- Независимые аудиторы

- Выявление слабых сторон компании

Преимущества:

- Выявление возможных рисков

- Поддержание внутреннего контроля

- Повышение доверия к компании

Внешний аудит

Бизнесу важно быть надёжным и привлекательным для клиентов и инвесторов. Чтобы быть уверенными, что бизнес показывает правдивую картину финансового состояния, используйте внешний аудит.

Что он представляет из себя:

- Независимая проверка финансовой отчётности

- Анализ финансовых операций

- Проверка активов

Цель проверки:

- Подтверждение достоверности финансовой отчётности

- Выявление рисков

- Недостатков в управлении

- Рекомендации по улучшению

Преимущества:

Значение аудита для успешного бизнеса

Гарантия надёжности

Во-первых, он гарантирует надёжность и прозрачность финансовой отчётности. Такой аудит подтверждает, что компания следует стандартам бухгалтерского учета и действует законно.

Повышение доверия

Во-вторых, внешняя проверка повышает доверие клиентов и инвесторов. Они могут быть уверены в точности информации и в управленческой компетенции.

Выявление проблем

В-третьих, внешний аудит помогает выявить потенциальные проблемы и риски. Это позволяет их предотвратить или снизить, обеспечивая устойчивость бизнеса.

Стабильность деловой среды

Внешний аудит – неотъемлемая часть успешного бизнеса. Он гарантирует привлекательность компании, а также помогает выявить возможные проблемы и риски.

Требования к аудиторам и аудиторским фирмам

Профессиональные квалификации

Для работы аудитором необходимо соответствующее образование и профессиональные квалификации.

Лицензирование

Аудиторские фирмы должны иметь лицензию для проведения аудиторских проверок.

Этические нормы

Аудиторы должны строго соблюдать этические нормы профессии.

Независимость

Независимость от клиента – ключевое качество аудитора.

Системы контроля качества

Аудиторские фирмы должны соблюдать системы контроля качества в работе.

Соответствие стандартам

Аудиторы и фирмы должны соответствовать стандартам аудита.

Постоянное совершенствование

Участие в профессиональных семинарах и конференциях

Это участие в профессиональных семинарах и конференциях, чтение специализированной литературы и обмен опытом с коллегами.

Требования к аудиторам и аудиторским фирмам

Требования к аудиторам и аудиторским фирмам играют важную роль в обеспечении доверия к финансовой отчётности компаний. Строгий контроль качества работы аудиторов и их профессиональная компетенция являются фундаментальными принципами эффективного аудита. Регулярное обновление и соблюдение требований обеспечивают высокий уровень прозрачности в отчётности, что является фундаментальным для доверия клиентов, инвесторов и общественности.

Что нужно запомнить из этой статьи

Аудит – это процесс независимой и обстоятельной проверки финансового состояния и деятельности компании. Он представляет собой своего рода здоровый анализ, основанный на проверке документации, финансовых отчётов и процессов управления. Путём использования специализированной методологии, опыта и аналитических инструментов, аудиторы глубоко проникают во все аспекты бизнеса.

Аудит бывает двух видов: внутренний и внешний. В первом случае в роли проверяющих выступают сотрудники компании. Во втором – бизнес приглашает внештатных экспертов.

Внутренние и внешние проверки представляют собой не только инструмент для обнаружения ошибок и уязвимостей, но и являются катализатором развития бизнеса. Он помогает создавать прозрачные и эффективные организации, которым можно доверять.

Вопросы и ответы

Здесь приведены вопросы и ответы на собеседовании внутреннего аудита для новичков, а также для опытных кандидатов-аудиторов, желающих получить работу своей мечты.

Объясните, что такое внутренний аудит?

Независимая и объективная оценка или проверка финансовой и операционной деятельности компании называется внутренним аудитом.

Укажите, в чем разница между внутренним и внешним аудитом?

Основное внимание внешнего аудита уделяется точности финансовой отчетности и годового отчета, тогда как внутренний аудит имеет широкую перспективу и изучает все, что важно для успеха организации.

Объясните шаги перед процессом аудита?

Обязательства по выводу из эксплуатации — это затраты, которые компания ожидает понести в будущем, когда станция будет остановлена.

Объясните, что необходимо для проведения внутреннего аудита?

Для проведения внутреннего аудита все финансовые отчеты должны быть предоставлены казначеем для проверки, включая реестр чековой книжки, банковские выписки, депозитные квитанции, погашенные чеки, отчеты казначея, расходные ордера или ордера с квитанциями, ежегодные отчеты казначея. отчет и т. д.

Перечислите контрольный список для внутреннего аудита?

Контрольный список для внутреннего аудита включает в себя

Упомяните, что нужно позаботиться о чеках и ваучерах внутреннего аудита?

Чеки и ваучеры внутреннего аудита

- Проверьте, что нет пропущенных чеков

- Аннулированные чеки сохраняются.

- Все чеки записаны в журнале чеков.

Бесплатная загрузка в формате PDF: Вопросы и ответы на собеседовании по внутреннему аудиту

Ваучеры

- Написано для всех чеков, включая аннулированные чеки.

- Сумма чека соответствует сумме в ваучере/варранте.

- Адекватное объяснение всех расходов.

Объясните, как следует проводить внутренний аудит?

Для проведения внутреннего аудита вам необходимо:

Объясните, в чем смысл плана, составленного при внутреннем аудите?

Составляемый план представляет собой оценку риска, которая по взаимному согласованию между внутренним аудитом, высшим руководством и комитетом по аудиту определяет частоту проведения конкретных проверок.

Вопросы для аудиторского интервью

Зачем нужен внутренний аудит?

Внутренний аудит необходим для:

Объясните, что вам следует делать после внутреннего аудита?

По итогам внутреннего аудита:

Эти вопросы для собеседования также помогут вам в устной речи.

Понятие аудиторской проверки

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

В каких случаях может быть назначена процедура

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ Об аудиторской деятельности. В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит.

Требование обязательной ежегодной аудиторской проверки относится, например, к:

- Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.

Виды аудиторских проверок

Существует определенная классификация типов аудита.

В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- В зависимости от направления аудит принято делить на:

- В зависимости от методов проверки обычно разграничивают аудит:

- В зависимости от типа проверки аудит бывает:

В зависимости от периодичности принято выделять аудит:

В зависимости от характера проверки традиционно разграничивают аудит:

В зависимости от обязательности проверки аудит может быть:

Этапы проведения аудиторской проверки

Планирование

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

Очень часто аудиторы находятся в офисе компании, проходящей проверку. Подготовьте для них удобные рабочие места, а также не забудьте открыть им доступ к бухгалтерской программе в режиме, не позволяющем вносить изменения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Можно ли заключать договор на проведение аудита с любой аудиторской компанией?

Существует ряд требований, предъявляемых к аудиторской компании и порядку утверждения аудиторской организации, которые должны быть соблюдены при заключении договора на проведение аудита.

Во-первых, организация вправе привлечь для проведения аудита только профессионального аудитора. Это означает, что проводить аудит и оказывать сопутствующие услуги вправе лишь аудиторские организации, аудиторы, являющиеся членами действующей саморегулируемой организации аудиторов (СРО) и сведения о таком членстве должны быть внесены в Реестр аудиторов и аудиторских организаций (пункты 1 и 2 ст. 3 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», далее — Закон № 307-ФЗ). Аудиторы, состоящие в штате такой аудиторской организации, также должны являться членами СРО и иметь квалификационный аттестат аудитора (пункты 1 и 3 ст.4 Закона № 307-ФЗ).

Обращаем внимание, что с февраля 2020 г. существует только одна действующая СРО аудиторов — Ассоциация «Содружество» и заключить договор на аудит можно только с аудиторской компанией (аудитором), являющейся ее членом.

Во-вторых, аудиторская компания (аудитор) должны быть независимыми, то есть не должны быть связаны имущественными интересами с обществом, членами совета директоров (наблюдательного совета) общества, лицом, осуществляющим функции единоличного исполнительного органа общества, членами коллегиального исполнительного органа общества и участниками общества (ст. 48 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон № 14-ФЗ). Аналогичное правило установлено и при проведении аудита в акционерных обществах (п.3 ст.88 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», далее — Закон № 208-ФЗ).

В п.1 ст. 8 Закона № 307-ФЗ приведен подробный перечень обстоятельств, при наличии которых аудиторская компания/аудитор не могут считаться независимыми. Так, аудит не может осуществляться, если:

В-третьих, руководитель организации не вправе самостоятельно выбрать аудитора и заключить с ним договор на проведение аудита, в рамках которого осуществляется проверка и подтверждение правильности годовых отчетов и бухгалтерских балансов общества, проверка финансово-хозяйственной деятельности общества.

Перед заключением договора с аудитором (аудиторской компанией) его сначала должен утвердить соответствующий орган управления общества.

В ООО вопрос об утверждении аудитора, а также о назначении аудиторской проверки и определении размера оплаты услуг аудитора отнесен к компетенции общего собрания участников общества (пп.10 п.2 ст.33, ст.48 Закона № 14-ФЗ). Следовательно, приказ об утверждении аудитора не издается. Корректным документом, утверждающим аудитора будет — решение общего собрания участников. В АО утверждает аудитора общее собрание акционеров (пп.10 п.1 ст. 48, п.1 ст. 86 Закона № 208-ФЗ). Уставом ООО или непубличного АО вопрос об утверждении аудитора может быть отнесен к компетенции Совета директоров (наблюдательного совета) общества (пп. 5 п. 2.1. ст. 32 Закона № 14-ФЗ, п.2.1 ст. 48 Закона № 208-ФЗ).

Однако, не во всех случаях необходимо утверждать аудитора на общем собрании участников общества, совета директоров (наблюдательного совета). Так, если аудит проводится по инициативе одного из участников общества (а не по инициативе самого общества), то в этом случае решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется. Общее собрание решает лишь вопрос о возможности компенсации расходов участника на проведение проверки (Постановление Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

Что касается АО, то отдельный акционер также может требовать аудиторской проверки АО, однако для этого необходимо владение 10 и более процентами голосующих акций этого АО (абз. 2 п. 5 ст. 67.1 ГК РФ, п. 3 ст. 85 Закона № 208-ФЗ). При этом правило об обязательности утверждения аудитора общим собранием акционеров распространяется и на такой случай.

Данный вывод подтверждается судебной практикой. Так, в Постановлении ФАС Западно-Сибирского округа от 07.10.2008 N Ф04-6260/2008(13475-А67-11) по делу N А67-5103/07 суд пояснил, что законом установлено лишь право акционера предложить общему собранию выбранную им кандидатуру аудитора для проведения соответствующей проверки, тогда как окончательное решение названного вопроса находится в исключительной компетенции общего собрания.

Закон предоставляет акционеру право требовать проведения аудиторской проверки лишь тем аудитором, с которым на основании решения общего собрания заключен соответствующий договор (Постановление Девятого арбитражного апелляционного суда от 28.10.2016 N 09АП-48845/2016-ГК по делу N А40-12358/16-138-97).

Когда нужно утвердить аудитора?

В отношении обществ с ограниченной ответственностью законодательством не определены сроки, в которые общество обязано утвердить аудитора, то есть его можно утвердить как на годовом общем, так и на внеочередном собрании участников общества. Причем закон не запрещает это сделать и после окончания отчетного года. Вместе с тем необходимо учитывать, что обязательная аудиторская проверка общества должна быть назначена и проведена в сроки, позволяющие представить аудиторское заключение в налоговый орган по месту учета. Если отчетность подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью — не позднее трех месяцев со дня окончания отчетного периода, либо отдельно в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Таким образом, в ООО утвердить аудитора и провести обязательный аудит необходимо до истечения вышеуказанных сроков.

Для АО предусмотрены более строгие правила. Вопрос об утверждении аудитора должен быть рассмотрен на годовом общем собрании акционеров, проводимом не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания отчетного года (п.1 ст.47 Закона № 208-ФЗ). Таким образом, в АО аудитор должен быть утвержден заблаговременно, задолго до окончания отчетного года.

Что делать, если забыли утвердить аудитора на годовом собрании?

Как было отмечено выше, в отношении АО закон обязывает утвердить аудитора на годовом общем собрании акционеров, которое в свою очередь должно быть проведено до конца июня после окончания отчетного года. Таким образом, законодательством установлен предельный срок, когда должен быть утвержден аудитор в АО. Если на годовом общем собрании акционеров по каким-то причинам вопрос об утверждении аудитора забыли включить в повестку дня, то, по нашему мнению, данный вопрос может быть рассмотрен и на внеочередном общем собрании, поскольку в законе отсутствует соответствующий запрет. Тем более, необходимость проведения такого собрания очевидна, иначе договор, заключенный с аудиторской организацией при отсутствии решения общего собрания, может быть оспорен заинтересованными акционерами и признан недействительным в силу ст. 168 ГК РФ (Постановления ФАС Волго-Вятского округа от 29.07.2008 по делу N А17-122-123/1-2008, ФАС Западно-Сибирского округа от 23.11.2006 N Ф04-7678/2006(28529-А45-11)).

Но, учитывая, что законом для АО установлен крайний срок утверждения аудиторской организации — не позднее 6 месяцев после окончания отчетного года, то нужно успеть решить этот вопрос на внеочередном собрании акционеров до его истечения. В противном случае существует риск привлечения организации к административной ответственности по ст. 15.23.1 КоАП РФ. Данная статья устанавливает ответственность практически за любое нарушение требований к порядку проведения общего собрания акционеров и предусматривает наложение штрафа на акционерное общество в размере от 500 000 до 700 000 руб., на должностных лиц в размере от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года.

Нужно ли обсуждать на собрании стоимость аудита (или главное утвердить самого аудитора)?

В ООО вопрос об определении размера оплаты услуг аудитора, как и утверждение аудитора и назначение аудиторской проверки, относится к компетенции общего собрания участников (пп.10 п.2 ст.33 Закона № 14-ФЗ).

В АО, в отличие от ООО, общее собрание акционеров только утверждает аудитора (пп.10 п.1 ст. 48, п.2 ст.86 Закона № 208-ФЗ). А размер оплаты услуг аудитора определяет совет директоров (наблюдательный совет) общества (пп.10 п.1 ст. 65, п.2 ст.68 Закона № 208-ФЗ). Однако есть исключение из этого правила. Так, в АО с числом акционеров — владельцев голосующих акций менее 50 устав общества может предусматривать, что функции совета директоров общества (наблюдательного совета) осуществляет общее собрание акционеров (п. 1 ст. 64 Закона № 208-ФЗ). В этом случае общее собрание акционеров помимо утверждения аудитора также рассматривает вопрос об определении стоимости его услуг. Таким образом, стоимость услуг аудитора должна быть в обязательном порядке определена решением соответствующего органа управления общества. При этом само утверждение аудитора не равнозначно определению оплаты его услуг по договору. Если договор на аудит с выбранным аудитором будет заключен при отсутствии решения об определении стоимости его услуг, то существует риск признания такого договора недействительным (Постановление ФАС Западно-Сибирского округа от 09.01.2001 N Ф04/104-1436/А45-2001 по делу N А45-5683/01-КГ7/128).

Отметим, что при обсуждении аудиторской компании и стоимости ее услуг акционерам и собственникам следует уточнить, какой объем услуг они получат, чтобы аудиторское заключение не было формальностью, а давало собственникам максимальную пользу от потраченных денег. Не стоит ограничиваться проведение классического финансового аудита. Учитывая последние тенденции налогового контроля, миллионные суммы доначислений по налоговым проверкам и как следствие банкротство компаний, привлечение руководителей и собственников к субсидиарной ответственности стоит задуматься о проведении комплексного аудита со страховкой от налоговых претензий. Аудиторы не только выявят налоговые риски, дадут рекомендации по их устранению, но и обратят внимание на возможные финансовые резервы (излишне уплаченные налоги, возможность применения налоговых льгот и т.п.), проверят систему внутреннего контроля, проанализирую причины снижения выручки/прибыли и увеличения расходов, рациональность платежной политики компании.

Что делать, если хочется заключить договор с другой аудиторской организацией?

Действующее корпоративное законодательство не предусматривает возможности пересмотра (изменения, отмены) решений, принятых общим собранием участников/акционеров, однако и не запрещает их изменять.

Судебная практика подтверждает при определенных обстоятельствах правомерность пересмотра принятых общим собранием участников решений, в частности, о выплате дивидендов.

Позиция судов по таким делам состоит в том, что закон не запрещает органам управления пересматривать ранее принятые решения, однако такая возможность существует лишь до тех пор, пока такое решение в изменяемой части не исполнено (Постановление Восьмого ААС от 15 мая 2009 г. N 08АП-1714/2009).

Так, суд указал, что нормы права «не содержат запрета на принятие общим собранием участников общества решения об отмене ранее принятых решений, если данные решения не повлекли возникновение, изменение или прекращение правоотношений общества со сторонними лицами» (Постановление АС Центрального округа от 23.01.2017 N Ф10-5582/16).

Из этого можно сделать вывод о том, что если аудитор утвержден, но договор с ним еще не заключен, то общее собрание участников/акционеров общества вправе изменить ранее принятое решение и принять новое об утверждении другого аудитора. При этом такое решение должно приниматься и оформляться в том же порядке, что и пересматриваемое решение, а также быть принято в рамках компетенции общего собрания участников/акционеров общества и не нарушать законные права и интересы других лиц.

Обращаем внимание, что приведенная судебная позиция подтверждает правомерность отмены только в отношении решений собственников о выплате дивидендов, принятие которых, в отличие от решений об утверждении аудитора, не является обязательными. Поэтому не исключено, что в отношении решений об изменении аудитора у судов может быть иное мнение в случае его оспаривания.

При этом отметим, что оспорить принятое решение вправе только участники/акционеры, которые голосовали против его принятия или не участвовали в голосовании, и права которых нарушены таким решением (п. 1 ст. 43 Закона № 14-ФЗ, п. 7 ст. 49 Закона № 208-ФЗ). Следовательно, если решение об утверждении нового аудитора будет принято всеми собственниками единогласно, оспорить его уже будет нельзя.

Чтобы избежать рисков, связанных с обжалований решений об изменении утвержденного аудитора на другого, следует изначально более тщательно подойти к выбору аудиторской компании, обращая внимание на ее репутацию, качество и перечень оказываемых услуг. В результате аудита важно убедиться в отсутствии нарушений как в бухгалтерском, так и в налоговом учете. Поэтому отдать предпочтение лучше той аудиторской компании, которая проводит максимально полезный комплексный аудит, в рамках которого могут быть выявлены ошибки и упущения не только в бухгалтерском, но и в налоговом учете, с выдачей рекомендаций по устранению выявленных нарушений.

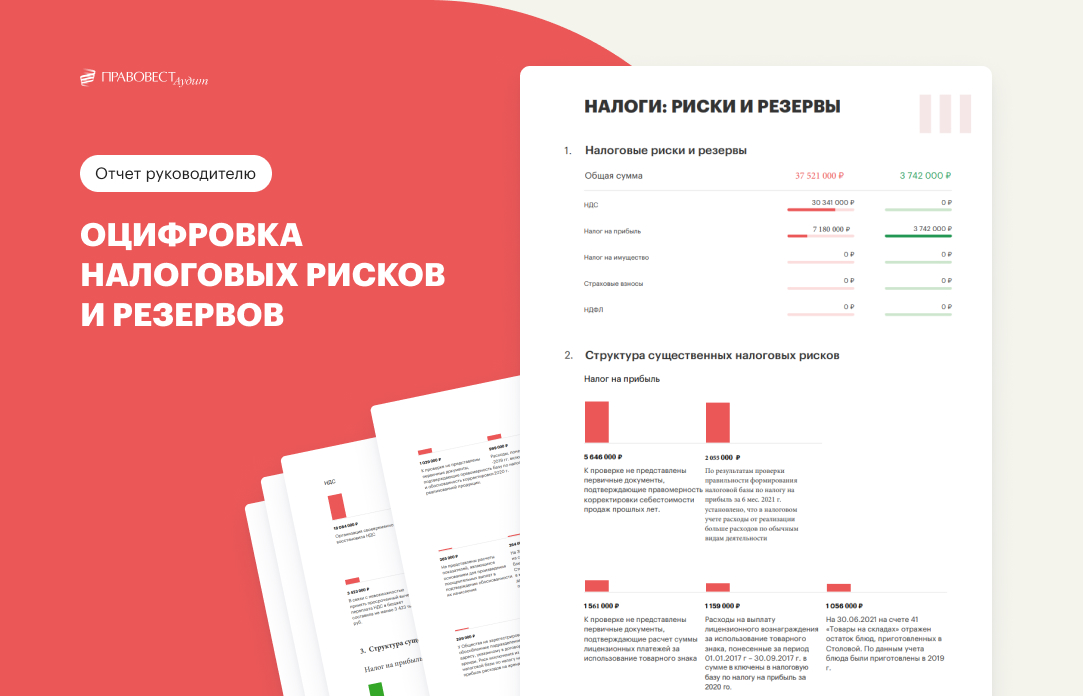

По итогам каждой аудиторской проверки АКГ «Правовест Аудит» формирует дополнительные, полезные отчеты, например:

Такие отчеты без сомнений будут полезны для руководителя, финансового директора, финансовой службы в целом. Не стоит упускать возможность не только получить аудиторское заключение, выявить риски и резервы по налогам, но еще и оценить общее состояние компании, а также узнать о том, как компания выглядит «со стороны».

Что нужно знать об аудите бухгалтерской отчетности за 2023 год

Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

Что включает в себя аудит бухгалтерской отчетности

Ежегодная аудиторская проверка — независимая оценка бухгалтерской (финансовой) отчетности предприятия. Цель — проверка корректности отражения в учете фактов хозяйственной жизни. В частности, это нужно для снижения вероятности банкротства и угрозы интересам кредиторов.

Основные задачи проведения аудита — с одной стороны, контроль учета и выявление ошибок с другой стороны — защита собственников компании от потери активов и бизнеса, а также иных пользователей бухгалтерской отчетности, в т.ч. контрагентов, принимающих управленческие решения на базе годовой отчетности партнеров.

Результатом выступает аудиторское заключение, которое подводит итог по вопросу достоверности отчетности организации, наличия/отсутствия значительных искажений.

Многие крупные компании имеют отдел внутреннего аудита, сотрудники которого контролируют учет и оказывают помощь финансовой службе компании — внутренний аудит.

Но он не может заменить контроль с привлечением независимых экспертов — внешний аудит, тем более, если компания подлежит обязательному аудиту.

Выделяют обязательный и инициативный аудит достоверности отчетности. Инициативный аудит по заявленным целям можно разделить на:

Требование о проведении обязательного аудита, точнее о предоставлении его результата — аудиторского заключения, установлено нормами законодательства. Предусмотрены и штрафы, когда требование не выполнено.

Итогом обязательной проверки выступает аудиторское заключение — документ, направляемый в налоговую в комплекте с отчетностью и размещаемый на Государственном информресурсе бухотчетности (ГИРБО), а также предоставляемый для ознакомления всем заинтересованным сторонам, которые имеют на это право.

Важно отметить: аудиторское заключение выдается только независимой организацией, внесенной в реестр, опубликованный на портале Министерства финансов и имеющей членство в СРО. Индивидуальные аудиторы не могут выдавать аудиторское заключение по результатам обязательного аудита, в том числе за прошлые периоды.

Перечень случаев, когда предприятию нужно аудиторское заключение, регулируется статьей 5 Закона 307-ФЗ от 30.12.2008 и специальными нормами федерального законодательства. Перечислим организации, для которых установлена обязанность аудироваться:

Проведение аудита обязательно по решению владельцев в ГУПах и МУПах.

Инициативный аудит осуществляется по запросу организации для мониторинга работы бухгалтерской службы, учета и достоверности отчетности, контроля налоговых и прочих рисков.

Проверяемый в рамках инициативного аудита период варьируется — от месяца до нескольких лет.

В итоге клиент получает подробный отчет по ситуации и рекомендации аудиторов, аргументированные законодательством и актуальной правоприменительной практикой. Это позволяет руководителю увидеть полную картину с цифрами и решениями по имеющимся недочетам. При этом все данные по организации предоставляются только заказчику и не передаются третьим лицам.

Добровольно аудит проводят по различным причинам: смена владельцев бизнеса, руководящего состава, главбуха, предстоящая сделка по продаже организации. Не лишним будет пройти «тренировочный контроль» и перед ВНП. В последнее время значительно повысилась «эффективность» подобных контрольных мероприятий с целью пополнения бюджета. Отсутствие в налоговой отчетности существенных ошибок и несоответствий минимизирует риски неожиданного визита налоговиков, санкций с их стороны.

Но еще эффективнее — проведение комплексного аудита с расширенной проверкой налогового учета и дополнительными финансовыми гарантиями компенсации пени и штрафов на случай доначисления налогов по проверенному периоду. Тем более, что довольно часто доначисления налогов могут возникнуть из-за отсутствия внутренних документов, которые должны были составить сотрудники компании, но по незнанию или нежеланию этого не сделали. Аудиторы подскажут, как устранить такие риски. Например, 586 млн руб. сэкономил комплексный аудит по итогам которого выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль.

Кадровый аудит, в процессе которого проводится анализ структуры и оптимизация кадровой политики, контроль ведения документов по картам поможет предупредить возможные споры с работниками и трудовой инспекцией.

Можно организовать работу аудиторов по индивидуальному техническому заданию, в котором специалистам можно поставить такие задачи, как проведение дополнительной инвентаризации, оптимизация структуры компании, выявление легальных финансовых источников оборотных средств и потенциала роста прибыли.

АУДИТ ВСЕ ПОБЕДИТ!

Узнайте, сколько стоит помощь в учете без ошибок вместе с защитой от налоговых рисков и страховкой

Рассчитать за 1 мин.

Руководитель направления налоговой практики и споров

Как проводится аудиторская проверка бухгалтерской отчетности

Законодательство не устанавливает временные границы для аудита отчетности организации. Определены исключительно сроки для предоставления АЗ (когда это обязательно).

Например, есть ограничения по срокам представления проверенной отчетности на годовом собрании собственников: для обществ с ограниченной ответственностью — собрание должно быть проведено до 30 апреля, а для акционерных обществ — до 30 июня. После утверждения отчетности собственниками исправления вносить не разрешается. Следовательно, нужно успеть внести возможные корректировки и получить АЗ до указанных сроков.

Добровольная проверка отчетности может быть начата в любое время и за любой период.

Есть два варианта организовать «обязательную» и «инициативную» работу аудиторов:

Методики проведения обязательного и инициативного аудита немного отличаются ввиду различия поставленных задач.

Проведение обязательного аудита регламентировано жесткими рамками и нацелено на выявление существенных ошибок, способных повлиять на выводы аудитора, в т.ч. определен процент расчета выборки документов.

Инициативный аудит финансовой отчетности организации не имеет таких ограничений. В основном для него характерна методика почти сплошного анализа информации и возможность решения широкого спектра задач. Часто в рамках таких проверок оказывается также консультационная помощь по применению новых норм законодательства, которых очень много в последнее время.

Качество услуги сильно зависит от профессионализма и опыта аудиторов. Но и клиенту необходимо детально подготовиться к аудиту, чтобы проверка прошла быстрее и эффективнее. Компания должна заранее подготовить и предоставить организационную и финансовую документацию, аналитические справки, бухгалтерскую и налоговую отчетность.

Проведение проверки происходит примерно в таком порядке.

Сначала предварительное планирование — знакомство с организацией, прояснение фронта работ, уточнение целей, цены и заключение договора.

Следующий этап — составление плана проверки, включающего порядок и объем работ с учетом состояния системы учета и внутренних бизнес-процессов компании.

Наконец, собственно, проверка организации, которая заключается в сборе информации, анализе представленных документов, проверке их на соответствие закону. Осуществляется экспертная оценка применяемых организацией методик и расчетов в зависимости от специфики отрасли. При необходимости проводятся контрольные инвентаризации по фактическому наличию материальных ценностей на предприятии.

Чтобы сократить расходы предприятия на проведение аудита, стандартами аудита предусматривается изучение не каждой хозяйственной операции и документа, а части из них. Выборка операций и документов производится так, чтобы возможные ошибки, даже если они не будут выявлены, не исказили бы основные показатели бухгалтерской отчетности.

Аудитор для достижения оптимального эффекта за минимальное количество времени, должен подходить к проверке организации максимально комплексно. Поэтому здесь часто применяется математическая статистика, где для вывода о всех операциях в бухгалтерской отчетности достаточно проверить относительно небольшую часть из них.

При обнаружении ошибок аудитор сообщает о них, иногда еще во время работы. В этом случае организация имеет возможность внести исправления сразу либо оставить всё без изменений. Аудитор же, согласно требованиям стандартов, оценивает, являются ли существенными обнаруженные ошибки, и соответствующим образом формирует свои выводы, отражаемые в отчете и аудиторском заключении.

Наконец, итоговая часть — составление отчета, а именно документа, содержащего сведения обо всех найденных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также выводы и рекомендации по их устранению.

При обязательном аудите организации оформляется также аудиторское заключение — официальная оценка достоверности предоставленной бухгалтерией отчетности.

НАЧАТЬ АУДИТ

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита

Выбор аудиторской компании

Предоставляя аудиторское заключение аудиторы берут на себя большую ответственность. Если описанные в заключении выводы и сведения оказались неверными или заведомо ложными, то заказчик аудита и пользователи отчетности могли принять неверные решения. В такой ситуации они имеют полное право взыскать деньги за причиненный ущерб с аудитора. Но если при проведении аудита были пропущены «несущественные» ошибки или допущенные аудиторами «промахи» не нанесли убытка пользователям отчетности, взыскать какой-либо ущерб с аудиторов, в т.ч. при доначислении налогов налоговыми органами довольно трудно. Если ответственность за это и предусмотрена условиями договора на проведение аудита, то, как правило, размер компенсации убытков ограничен стоимостью аудиторских услуг

Самое главное, из-за усиления налогового контроля для «налогового спокойствия» компании и ее должностных лиц обычного «классического» аудита недостаточно. Необходимо знать, что в налоговом учете нет любых ошибок, а не только существенных, способных исказить бухгалтерскую отчетность.

АКГ «Правовест Аудит» имеет 18-летний опыт работы и занимает 14 место в рейтинге RAEX 2023. «Правовест Аудит» может предложить своим клиентам действительно высокий уровень сервиса, человеческий, а не формальный подход. Причем можно заключить договор на проведения как «стандартного», так и комплексного аудита (аудит бухотчетности + проверка налогов). Второй вариант предлагает целый комплекс дополнительных «плюсов»:

Такие гарантии могут давать только те, кто уверен в качестве работы и профессионализме своих сотрудников.

Клиентов обращаются к нам снова

Управляющий партнер АКГ «Правовест Аудит»

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Когда необходимо проводить аудит бухгалтерской отчетности? На наш взгляд регулярно, например, дважды в год.

Ведь даже если ваша компания не подпадает под критерии обязательной аудиторской проверки и если у вас нет какого-либо формального повода для проведения аудита (к примеру, смены ген. директора, гл. бухгалтера и т.п.), данная процедура все равно будет полезной, поскольку раскроет накопившиеся в бизнесе проблемы и покажет пути для их решения.

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.