- Под какие переводы на банковскую карту придется платить налоги

- Отдельного закона о налогах на переводы с карты на карту нет

- Нововведения в части денежных переводов

- Оплата за работу или услугу подлежит налогообложению

- Как налоговики узнают о переводах, с которых положены налоги?

- Дополнительные источники информации для налоговой службы

- Сигналы от соседей и участковых

- Объяснение происхождения средств

- Решение о целесообразности доначисления налогов

- Налоговые льготы

- Памятка для благотворителей

- Как не стать жертвой мошенников

- Рекомендации от ассоциации Партнерство фондов местных сообществ

- Как передавать пожертвования

- Условия передачи

- Получатели

- Отмена и возврат пожертвования

- Составление договора

- Назначение платежа для благотворительных пожертвований

- Прием пожертвования с неправильной формулировкой

- Необходимость подтверждения назначения пожертвования

- Сбор средств через ящики-копилки

- Противодействие мошенничеству

- Обмен пожертвованиями в натуральной форме

- Особенности при перечислении пожертвований

- Идентификация клиента

- Пожертвования с использованием карт

- Сбор пожертвований через платежных агентов

- Льготы для благотворителей – физических лиц

- Получение налоговых вычетов

- Что такое договор займа

- Риски предоставления займа физическому лицу

- Форма договора займа

- Виды договоров и их образцы

- Когда стороны займа должны платить НДФЛ

- Что делать, если заемщик не возвращает долг

- Запомнить

- Что такое НДФЛ

- Основной доход, за который взимается НДФЛ

- Ставки подоходного налога в 2023 году

- НДФЛ с доходов по ставке 13%

- НДФЛ с доходов по ставке 15%

- НДФЛ с доходов по ставке 30% и 35%

- НДФЛ с доходов по ставке 9%

- Налоговые вычеты при расчёте НДФЛ

- Стандартные вычеты по НДФЛ

- Имущественные вычеты

- Социальные вычеты

- Профессиональные вычеты

- Алгоритм расчёта подоходного налога с зарплаты в 2023 году

- Как удержать НДФЛ

- Срок уплаты НДФЛ

- Как отчитаться по НДФЛ

- Что будет, если не платить НДФЛ

- КБК НДФЛ в 2023 году

- Как и куда перечислять НДФЛ в 2023 году

- Налоговый вычет на лечение

- Что представляет собой этот вид налоговой льготы

- Что дает оформление вычета налогоплательщику

Под какие переводы на банковскую карту придется платить налоги

Многие граждане России считают, что переводы на карту не являются доходом, и налоги платить не нужно. Однако налоговая служба считает иначе. В каких случаях грозит налог за полученный перевод?

Отдельного закона о налогах на переводы с карты на карту нет

Отдельного закона о налогах на переводы с карты на карту нет, но налоговики имеют право проявлять интерес к денежным поступлениям на любую карту. А в ряде случаев налоги с переводов насчитают автоматически, так как это предусмотрено в нормативных актах, вошедших в разные пункты статей Налогового кодекса РФ (НК).

Нововведения в части денежных переводов

Нововведения в части денежных переводов включены в НК для отслеживания серых платежей, неуплаты налогов и финансирования терроризма, — поясняет член Комитета Госдумы по бюджету и налогам Никита Чаплин. Безвозмездные переводы между родственниками и знакомыми никаким налогом не облагаются.

Оплата за работу или услугу подлежит налогообложению

А вот оплата за работу или услугу налогообложению подлежит. Также в поле зрения контролирующих органов попадают переводы, связанные с оплатой найма жилья по серым схемам.

Как налоговики узнают о переводах, с которых положены налоги?

Сейчас Федеральная налоговая служба (ФНС) пользуется всеми возможными источниками информации, включая социальные сети, но на первом месте, конечно, сообщения из банков. Ведь теперь все кредитные учреждения обязаны в автоматическом режиме предоставлять ФНС данные о движении по счетам.

Дополнительные источники информации для налоговой службы

Ещё одним источником являются покупатели и пользователи услуг. Конечно, о мелком переводе никто в ФНС сообщать не будет, но если деньги на карту зачислили, например, за покупку подержанной компьютерной техники, которую потом перепродали, то вполне вероятен вариант, что оплата покупки будет задекларирована в личном кабинете с приложением банковской выписки о переводе.

Сигналы от соседей и участковых

Никто не отменял сигналы в налоговую от соседей и участковых, которые могут заинтересоваться не только серой сдачей жилья, но и, например, производством мелкого, но шумного ремонта вещей на дому. Налоговым инспекторам будет любопытно, зарегистрировали ли себя жители шумных квартир в качестве самозанятых или нет. И информация о переводах на карту владельца недвижимости может помочь с ответом на этот вопрос.

Объяснение происхождения средств

Налоговая имеет право запросить объяснение от налогоплательщика о происхождении средств. Если налоговики увидят, что на обычные счета физлиц поступает доход, который не декларируется, а гражданин как самозанятый не зарегистрирован, то возникает ответственность за уклонение от налогов.

Решение о целесообразности доначисления налогов

В каждом конкретном случае ФНС решает вопрос о целесообразности доначисления налогов, штрафов и пеней за несвоевременную уплату и неподачу полной декларации. Стандартная практика, когда налоговики выявляют нарушение, требуют уплатить помимо начисленных налогов ещё 20% от суммы долга.

Налоговые льготы

В налоговом законодательстве перечислен значительный перечень доходов, за перевод которых на карту ничего платить не нужно.

В их числе:

- Стипендии

- Пенсии

- Пособия

- Алименты

- Деньги, перечисленные как наследство

- Прочие суммы, не подпадающие под регулирование налогового законодательства, такие как возврат ошибочного платежа, суммы при отмене покупки или банковский кешбэк.

Также не подлежит налогообложению сбор средств на банковскую карту физического лица при отсутствии дохода.

Памятка для благотворителей

Каждый предприниматель сталкивается с потребностью или необходимостью быть благотворителем. Эта деятельность имеет много тонкостей.

Как не стать жертвой мошенников

И не ошибиться при оказании помощи? Эти и другие вопросы часто возникают у представителей бизнеса.

Рекомендации от ассоциации Партнерство фондов местных сообществ

Для соблюдения прав и защиты интересов благотворителей.

Как передавать пожертвования

Благотворителем может быть юридическое либо физическое лицо. Пожертвование — это дарение вещи или права.

Условия передачи

Пожертвование может быть предоставлено в виде имущества, недвижимости, ценных бумаг, денег в российской или иностранной валюте.

Получатели

Пожертвование может быть передано различным организациям и учреждениям: гражданам, лечебным, воспитательным, благотворительным, научным, образовательным и др.

Отмена и возврат пожертвования

Пожертвование нельзя передать коммерческим организациям или политическим партиям. Отменить пожертвование нельзя, но при использовании имущества не по назначению жертвователь может требовать его возврата.

Составление договора

Договор пожертвования заключается в простой письменной или устной форме, в зависимости от ситуации. Он обязателен при дарении юридическим лицом и при превышении стоимости дара трех тысяч рублей.

Назначение платежа для благотворительных пожертвований

В назначении платежа при перечислении пожертвования рекомендуется использовать слова благотворительное пожертвование. Не стоит именовать пожертвование взносом, спонсорской помощью, финансовой помощью и прочими подобными определениями. Это может квалифицироваться как предпринимательская деятельность. Соответственно, возникнут трудности по использованию пожертвования, его бухгалтерскому учету и применению льгот благотворителем.

Прием пожертвования с неправильной формулировкой

В случае, если все-таки было получено пожертвование с неправильной формулировкой, то благотворитель должен предоставить письмо, в котором будет указано: В платежном поручении №_____ от _______ на сумму назначение платежа указано ошибочно. Правильно назначение платежа: целевое благотворительное пожертвование.

Необходимость подтверждения назначения пожертвования

Слово пожертвование в назначении платежа должно быть подкреплено соответствующими действиями по целевому расходованию этих средств некоммерческой организацией в соответствии с законодательством. В противном случае сделка будет признана притворной.

Сбор средств через ящики-копилки

При сборе средств через ящики-копилки благотворителю рекомендуется обратить внимание на наличие в организации положения (регламента) о благотворительных акциях, а также обратить внимание на текст публичной оферты, размещаемой на ящике-копилке: информацию о том, какая организация производит сбор средств, на что средства будут направлены, контактную информацию и отчетом по использованию пожертвования.

Противодействие мошенничеству

В связи с участившимися случаями мошенничества при сборе средств под видом благотворительной деятельности, рекомендуется обратиться по указанным на ящике-копилке контактам организации и произвести проверку. Не стоит доверять организации без проверки и официальной информации.

Обмен пожертвованиями в натуральной форме

Если благотворительное пожертвование передается не в виде денежных средств, то в договоре должно быть указано, что пожертвование передается в натуральной форме. При этом необходимо обязательно оценить полученные безвозмездно пожертвования в натуральной форме и указать в договоре их стоимость.

Особенности при перечислении пожертвований

- С 16 мая 2014 года ограничен размер разрешенных анонимных электронных платежей суммой в 15 000 рублей.

Идентификация клиента

Физическое лицо должно пройти упрощенную идентификацию клиента. Клиент – физическое лицо – может использовать неперсонифицированное электронное средство платежа для перевода средств юридическому лицу. Объем средств не должен превышать 60 000 рублей, а также 200 000 рублей в течение календарного года.

Пожертвования с использованием карт

Пожертвования с использованием банковских карт могут делать только физические лица.

Сбор пожертвований через платежных агентов

Сбор пожертвований с использованием платежных агентов (например, qiwi) пока не представляется возможным. Наличные денежные средства от физических лиц платежный агент принимает только для оплаты товаров (работ, услуг), и пожертвования в этом перечне отсутствуют.

Льготы для благотворителей – физических лиц

Согласно Налоговому кодексу РФ, право на получение социальных налоговых вычетов имеет налогоплательщик, перечисляющий пожертвования благотворительным организациям, социально ориентированным некоммерческим организациям или НКО.

Получение налоговых вычетов

Для получения социального налогового вычета по расходам на благотворительность, налогоплательщику необходимо выполнить следующие действия:

Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

Для удобства, декларацию 3-НДФЛ можно представить как лично в налоговый орган по месту регистрации, так и посредством отправки ценного письма с описью вложения в адрес налогового органа. Также физическое лицо может использовать личный кабинет налогоплательщика через сервис, который позволяет представлять декларацию 3-НДФЛ в электронном виде с помощью электронной цифровой подписи (ЭЦП).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы.

Вычет по расходам на благотворительность не предоставляется, если:

•перечисление денежных средств было произведено не напрямую в организации, перечень которых определен Налоговым кодексом, а в адрес учрежденных ими фондов;

•денежная помощь была оказана в адрес другого физического лица.

Льготы для благотворителей — юридических лиц

Благотворители – юридические лица освобождаются от уплаты НДС при осуществлении безвозмездной передачи каких-либо товаров, оказании услуг; при передаче прав на имущество, если эта помощь имеет благотворительный характер; расходы на рекламные продукты, безвозмездно созданные для социальных целей. Эти же расходы благотворитель имеет право учитывать при расчете налога на прибыль.

В Налоговом кодексе Российской Федерации для жертвователей – юридических лиц не предусмотрены льготы по уплате налога на прибыль организаций. Однако субъекты Российской Федерации вправе своими законами снижать ставку налога, но не менее чем до 13,5 процента.

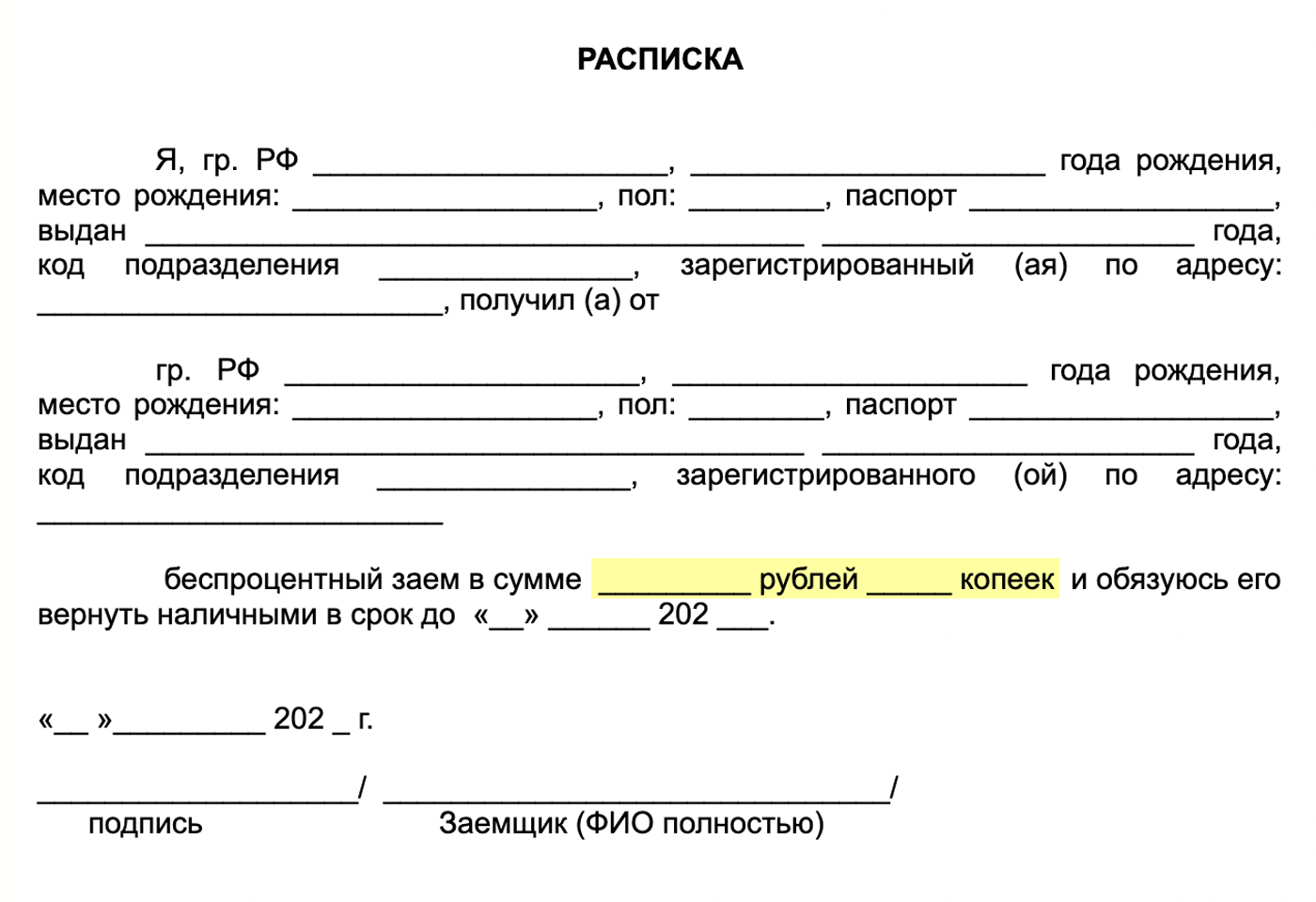

Попросить деньги в долг или откликнуться на просьбу другого человека можно устно или в переписке. А еще можно составить расписку или договор займа.

Конечно, все договоренности лучше фиксировать письменно. Но для этого нужно разбираться, когда расписка способна стать договором займа, а когда это лишь дополнение к договору или требуется более серьезный подход, например залог.

Мы составили гайд, который поможет избежать ошибок всем, кто не занимается займами профессионально и не знает, как оценить возможные риски.

Что такое договор займа

Заем — это передача денег во временное пользование на определенных условиях.

Законодательная база по всем вопросам долговых отношений зафиксирована в гражданском кодексе. Стороны таких отношений можно назвать кредитором и должником или займодавцем и заемщиком.

Стороны могут составить договор займа. Важно, что его подписание еще нельзя считать займом: договор начинает действовать, когда заемщик получает деньги. С этого момента займодавец вправе требовать их возврата в указанный срок и выплаты процентов, о которых договорились стороны.

Риски предоставления займа физическому лицу

Одалживая деньги, кредитор всегда рискует. От финансовых потерь иногда не защищает даже правильно составленный договор: например, должник может игнорировать решения суда, потерять трудоспособность или даже умереть.

Также кредитор не защищен от случаев, когда суд признает должника банкротом. Если у заемщика много долгов разным людям и организациям, то есть риск попасть в реестр требований кредиторов. Это список тех, кому должен банкрот, с указанием сумм и очередности. Чем список длиннее, тем дольше ждать денег и тем выше шансы, что их не вернут вообще.

Если вы решили одолжить деньги, то важно верно составить договор займа: это поможет обратиться в суд и выиграть его, если заемщик решит ничего не возвращать.

Форма договора займа

Заем — это сделка, а сделки на сумму больше 10 000 ₽ граждане должны совершать письменно. Кроме того, фиксировать все договоренности буквально и письменно — это самый простой способ обезопасить себя от неприятностей. Но утвержденной формы договора займа нет, и если не учитывать важные моменты, то с возвратом денег все равно может возникнуть путаница.

оформлять заем в письменном виде. Договор не всегда нужно составлять письменно. При сумме займа менее 10 000 ₽ договор считается заключенным, даже если его условия вы обсудили только на словах.

Иногда стороны забывают составить документ и при передаче крупных сумм, полагаясь только на расписку от должника. Но нужно помнить, что в случае спора признать такую сделку займом может только суд.

Для этого из содержания расписки должно быть понятно, что деньги передали не безвозмездно: важно указать, кто, кому, когда и на каких условиях их отдал и в каком порядке их нужно вернуть. Если всего этого в расписке нет, то она просто удостоверяет, что человек получил деньги. Но это не заем, а безвозмездная передача.

Относиться к расписке нужно серьезно, чтоб не попасть в долговую яму. Тинькофф Журнал уже рассказывал судебную историю о том, как мужчина дал возлюбленной 9000 € на увеличение груди — под якобы шуточную расписку. Женщина думала, что расписка — всего лишь формальность, элемент флирта, а мужчина пошел в суд с требованием выплатить долг по займу. Пришлось возместить бывшему с учетом процентов.

Самый надежный вариант — составлять и договор, и расписку. А условия займа прописывать максимально подробно.

нотариальное оформление. Заверять расписку нотариально не надо. Гражданский кодекс такую обязанность не фиксирует, поэтому сослаться в суде на то, что подписи не удостоверил нотариус, и признать заем недействительным не получится.

Обратиться к нотариусу должен только тот, кто с согласия супруга планирует заложить в счет выплаты долга по займу нажитую в браке недвижимость.

В договоре важно зафиксировать существенные условия займа:

Стороны договора. Нужно указать конкретных людей и прописать, кто из них должник, а кто кредитор.

Предмет договора. Важно прописать не только сумму, но и валюту займа. Если обе стороны — граждане России, то лучше указывать сумму в рублях. Но на практике часто пишут, что сумму долга необходимо конвертировать по курсу иностранной валюты на день возврата.

Порядок расчета. Надо уточнить порядок и способ передачи денег заемщику и обратно займодавцу.

Деньги можно передавать наличными или переводить на счет, а возвращать частями или одной суммой. Сделать это можно в оговоренный срок, досрочно, а еще — по требованию кредитора: например, в течение месяца со дня, когда должник его получил.

Проценты. Займодавец вправе получать проценты за пользование деньгами. Но это именно право, а не обязанность. Если кредитор не планирует получать доход от сделки, то в договоре важно прописать, что заем беспроцентный.

Если стороны оговаривают проценты, нужно указать ставку, по которой их начисляют, и порядок начисления: ежедневно, ежемесячно или раз в год. Можно оговорить и фиксированную разовую выплату за пользование займом. Если стороны не договорились о процентах сами, то стоит использовать ключевую ставку ЦБ на дату выплаты долга.

Обеспечение обязательства. Кредитор может подстраховать себя от невозврата долга залогом недвижимости или автомобиля должника.

Если пойдет не так и должник не рассчитается с кредитором, тот сможет продать заложенное имущество на торгах и получить деньги.

Права и обязанности сторон. Вот основные:

Можно предусмотреть и дополнительные пункты, например:

Санкции за нарушение договора. Если должник не вернул деньги вовремя, он должен заплатить проценты. Если размер этой санкции стороны не прописали, они снова должны придерживаться ключевой ставки ЦБ на дату предполагаемого платежа.

Кроме того, можно указать размер неустойки — штрафной санкции за нарушение сроков. Например, 0,1% от суммы задолженности за каждый день просрочки. Важно учитывать, что сумму долга по неустойке суд может пересмотреть и снизить. Он сделает так, если посчитает, что причитающаяся к уплате неустойка несоразмерна последствиям невозврата займа в срок. Например, если заем был на небольшую сумму и короткий срок, а неустойка перекрывает основной долг.

Подписи сторон. Без них договор недействителен. Должник расписывается дважды — еще и в расписке о получении денег.

В договоре можно прописать порядок его изменения и расторжения, порядок разрешения споров и действия в случае . Но правила в каждом из этих случаев уже заложены законодательством — можно не повторять.

Порядок изменения и расторжения. Изменить или расторгнуть договор в одностороннем порядке никто не может. Сделать это можно только через суд, если доказать, что другая сторона договора существенно его нарушает.

Например, займодавец вправе расторгнуть договор и потребовать выплаты всей суммы вместе с начисленными на нее процентами, если заемщик должен был возвращать долг частями, но просрочил возврат очередной части.

Если договор займа заключался письменно, то и все дополнения к нему тоже должны быть письменными.

Форс-мажор. Стороны полностью или частично освобождаются от ответственности, если произошел . Например, стихийные бедствия, военные действия, террористические акты считаются такими обстоятельствами по закону, а эпидемии и потеря должником трудоспособности — только если стороны укажут их как в договоре. Как только обстоятельства вернутся в норму, выполнить обязательства придется.

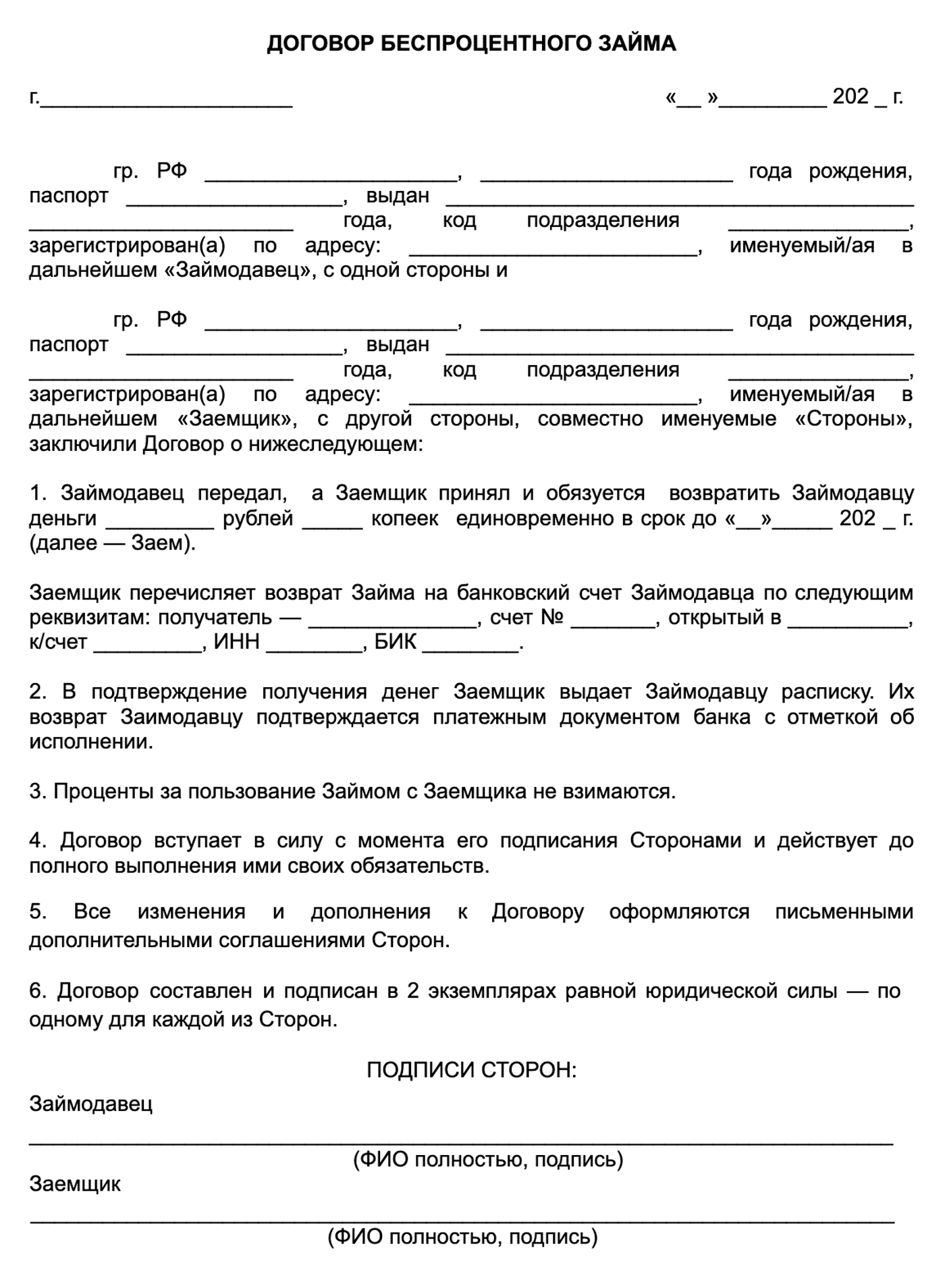

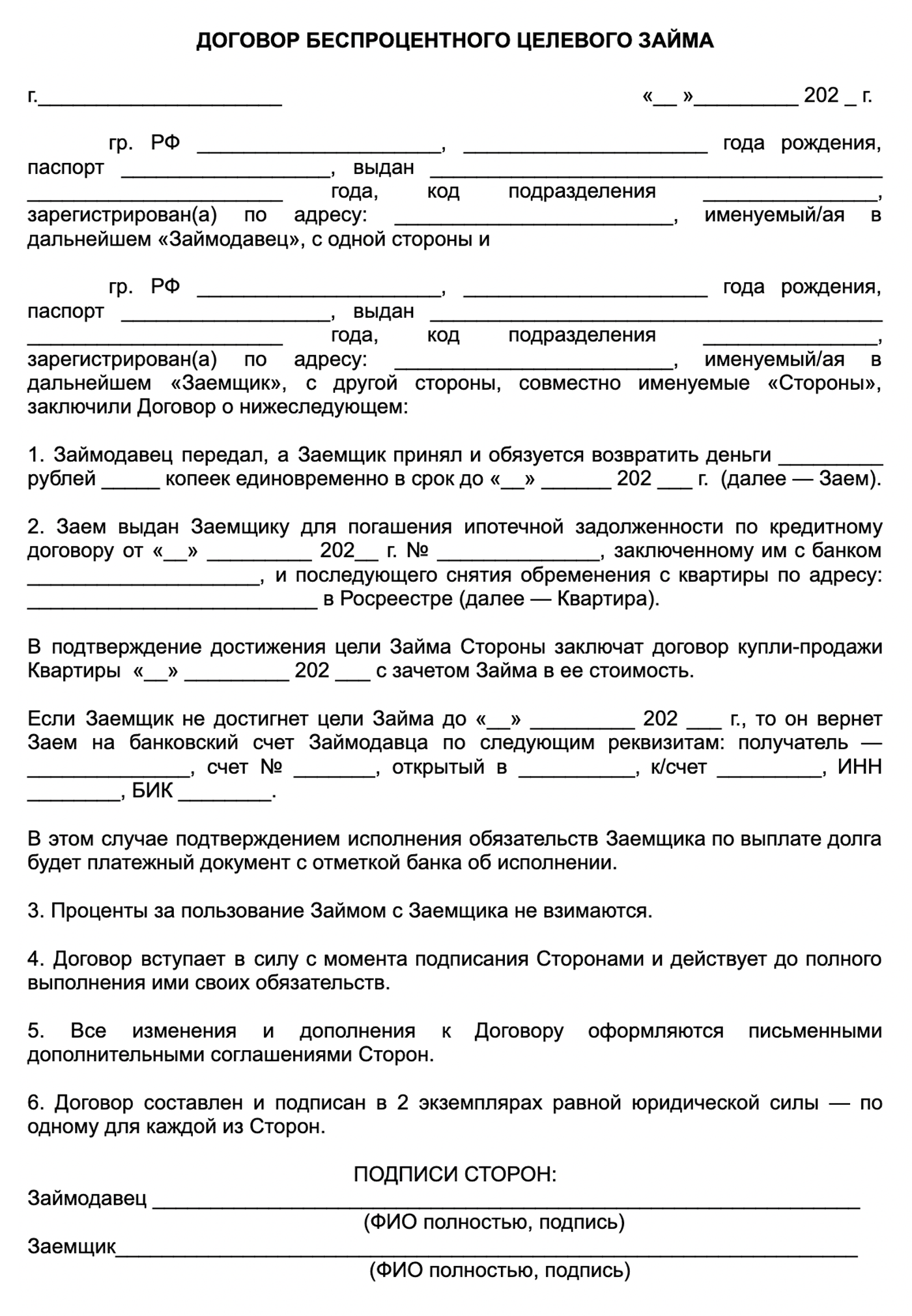

Виды договоров и их образцы

Хотя установленной формы договора нет, можно выбрать один из образцов документа, который подходит для вашей ситуации.

Договор беспроцентного займа. Заемщик получает деньги, которые обязан вернуть в срок без начисления на них процентов. Если должник нарушит срок возврата займа, то по закону кредитор может требовать выплатить долг с учетом других процентов — за пользование чужими деньгами.

Шаблон договора беспроцентного займа, деньги по которому заемщик принял под расписку, а вернет на банковский счет

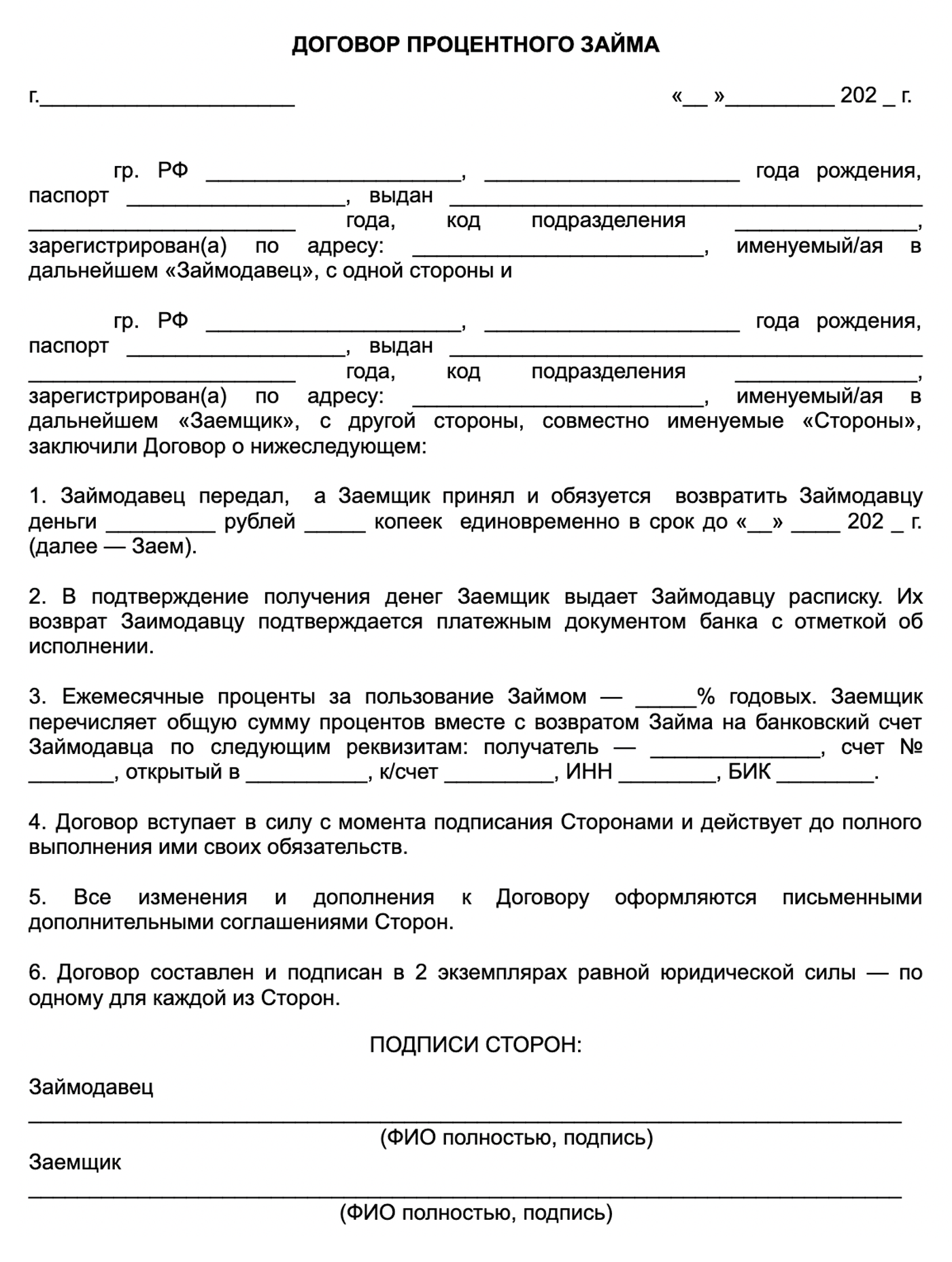

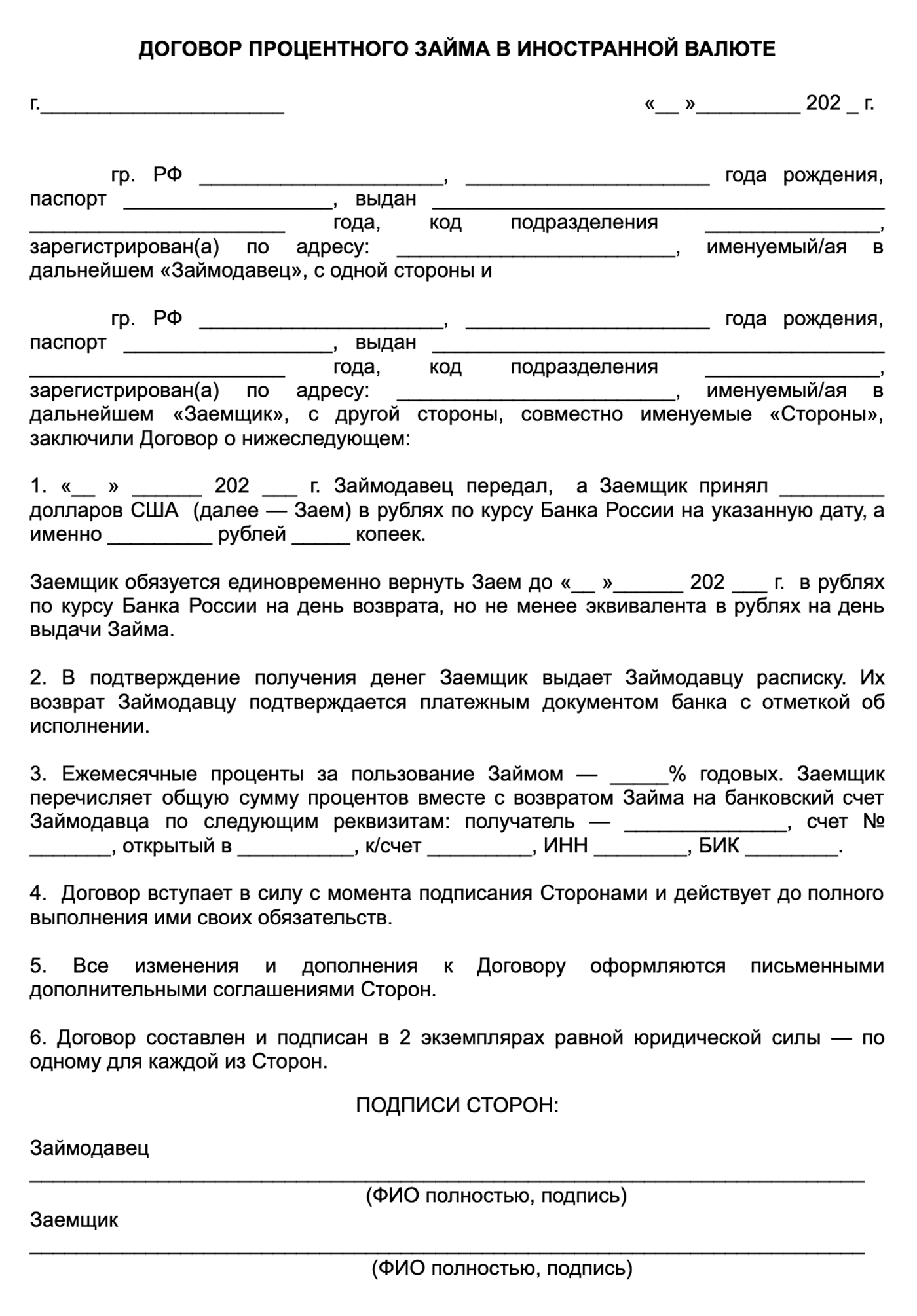

Договор процентного займа. По такому договору должник обязуется вернуть не только деньги, но и проценты по займу.

Шаблон договора процентного займа. Долг и проценты по нему заемщик вернет в оговоренный срок переводом на счет в банке

Договор целевого займа. В нем появляется дополнительное условие: кредитор одалживает деньги на определенную цель, которой заемщик обязан достичь. Если это не удается, то заемщик обязуется вернуть деньги — с учетом процентов или без них.

В таком договоре можно зафиксировать, что заемщик не возвращает долг, если достигает цели займа. Тогда эта сумма засчитывается в стоимость другой сделки, которая будет совершена после. Например, покупатель ипотечной квартиры может одолжить деньги продавцу, чтобы тот погасил ипотеку, а потом продал квартиру с зачетом суммы займа в стоимость.

Шаблон договора беспроцентного целевого займа, выданного на конкретную цель — снятие обременения с ипотечной квартиры для ее покупки

Договор с залогом фиксирует, что заемщик передал деньги под залог имущества, которое кредитор может продать, если ему вовремя не вернут долг.

Если заем нужно возвращать частями, то стороны должны зафиксировать, сколько просрочек дает кредитору право продавать заложенное имущество. По общему правилу закон разрешает делать это после трех просрочек платежа за год.

Стоимость заложенного имущества можно прописать в договоре или определить по суду. Тогда недвижимость придется продавать по цене на 20% ниже оценки суда, а любое другое имущество, наоборот, не дешевле, чем его оценят судебные приставы. Важно, что залог недвижимости нужно регистрировать в Росреестре.

Вырученные деньги должны покрыть долг, проценты, неустойку, убытки кредитора и судебные издержки.

Условие о залоге можно установить в отдельном соглашении к договору займа или прописать прямо в нем, но тогда договор придется нести на регистрацию в Росреестр.

В Барнауле займодавец не получал платежи вовремя и обратился в суд, чтобы продать заложенный участок земли стоимостью 1 570 000 ₽. С продажи участка он планировал покрыть долг по займу — 1 200 000 ₽, проценты — 8% годовых ежемесячно, проценты за несвоевременный возврат денег — 576 000 ₽, пени за просрочку платежа — 3600 ₽ в день.

Заемщик трижды получал требование вернуть долг, соглашался с ним, но выплатить деньги не мог. Когда дело дошло до суда, долг за использование денег увеличился до 809 600 ₽, а пени — до 262 800 ₽.

В итоге суд удовлетворил требование кредитора и разрешил продать участок с публичных торгов.

Договор в иностранной валюте — в нем сумма займа прописывается в валюте, но рассчитываются стороны рублями. Между валютными резидентами — гражданами России, постоянно проживающими на территории страны, — допустимы сделки только в национальной валюте.

Лучше заключать договор займа только в рублях, но займы в валюте встречаются в практике, так как это дает займодавцу возможность обогатиться за счет роста курса.

Должнику нужно следить за актуальным курсом валюты на момент расчета и уплаты процентов, если заем процентный. И переводить свое обязательство в рубли. Если курс растет, сумма долга увеличивается. ее не получится: возврат денег по более низкому курсу можно посчитать неосновательным обогащением за счет займодавца.

Заемщик должен вернуть деньги в рублях, но ориентируясь на курс доллара США на дату расчета

Договор с иностранным гражданином. С 30 декабря 2022 по 31 марта 2023 года правительство разрешило гражданам выдавать займы иностранным гражданам из «дружественных стран» в валюте и в рублях. При условии, что иностранец — валютный нерезидент, то есть не имеет в России вида на жительство.

Гражданам, связанным с государствами, ведущими против России «недружественную политику», займы тоже возможны, но только в рублях. Список «недружественных стран» правительство утвердило в марте 2022 года.

Если между россиянином и иностранцем из «недружественного государства» уже есть договор займа, то расплачиваться по нему надо рублями — независимо от того, в какой валюте стороны договорились передавать деньги.

Например, в Кировске гражданин Украины выдал россиянину 10 000 $ под 5% от суммы займа ежемесячно. Когда кредитор потребовал вернуть деньги, заемщик его проигнорировал. Но суд обязал вернуть заем — 731 900 ₽, а также проценты за 131 месяц просрочки — 4 793 945 ₽.

Если сторона договора займа — иностранец без вида на жительство в России, то независимо от его гражданства и валюты договора рассчитываться стороны могут только безналично. Даже если заем в рублях.

За нарушение этого требования можно получить штраф — до 40% от суммы расчетов.

Когда стороны займа должны платить НДФЛ

Получение процентов и пеней по процентному займу — это доход займодавца, и с него нужно платить НДФЛ. У заемщика облагаемая налогом материальная выгода возникает, только если займодавец — его работодатель в или компании. Тогда доход определяют так:

Но до конца 2023 года в этих случаях налогооблагаемого дохода не будет и уплачивать НДФЛ не нужно. После придется платить по ставке НДФЛ для займодавца — 13%, если сумма годового дохода не больше 5 000 000 ₽. Если больше — 650 000 ₽ плюс 15% от суммы превышения.

Для этого нужно посчитать сумму полученных процентов и пеней за год и включить их в декларацию 3-НДФЛ. Декларацию отправить в налоговую инспекцию до 30 апреля следующего года, а налог по ней уплатить до 15 июля.

Если инспекция узнает о процентном займе, по которому займодавец получал доход, но не платил НДФЛ, она выставит требование об уплате с доначислением 20% от этой суммы в качестве штрафа.

Что делать, если заемщик не возвращает долг

Если должник не выполняет договоренности, можно использовать законные способы вернуть свои деньги.

Направить требование о возврате займа. Можно вручить его лично под подпись, отправить заказным письмом или по электронной почте. Срок исполнения требования начнет отсчитываться уже с момента получения претензии или сведений от почты о том, что получатель не пришел за письмом.

Спор о возврате может быть решен уже на этом этапе. Но могут понадобиться и дальнейшие действия.

Обратиться в суд и взыскать сумму долга, проценты по договору, неустойку, пени и проценты за просрочку платежа.

За подачу иска придется заплатить госпошлину. Ее размер рассчитывается исходя из суммы требования по иску.

Можно не считать самому, а воспользоваться калькулятором госпошлины, указав, что будете подавать иск имущественного характера, подлежащий оценке.

У суда можно запросить отсрочку уплаты пошлины. Если ходатайство удовлетворят, ее заплатит проигравшая сторона.

Обратиться к прокурору, если состояние здоровья или возраст не позволяет отстоять права самостоятельно. Прокурор разберется в обстоятельствах спора и сам направит заявление о взыскании долга в суд.

Продать заложенное имущество должника, если это предусмотрено в договоре. Судебные приставы продадут его на торгах и вернут деньги кредитору.

Уступить право требования по долгу другому лицу, если в договоре займа нет на это запрета. Вы получите деньги, а заниматься судебными разбирательствами будет новый кредитор. Но это может быть меньшая сумма: при продаже долга в коллекторское агентство первоначальный займодавец, как правило, получает до 90%.

Запомнить

Из нашей статьи вы узнаете:

НДФЛ – это обязательный налог, который должна выплачивать компания за сотрудников как работодатель. От этого зависит не только финансовая стабильность организации, но и её репутация в глазах государственных органов.

В данной статье мы рассмотрим основные аспекты и правила, которые необходимо соблюдать при уплате НДФЛ, а также поговорим об изменениях, утверждённых в этом году.

Что такое НДФЛ

НДФЛ – это налог, который платится с доходов физлица, полученных за работу или из других источников. Например, если вы получаете зарплату, с вас будут удерживать определённый процент в качестве специального отчисления.

НДФЛ является обязательным платежом, который идёт в государственный бюджет для финансирования различных сфер (образование, здравоохранение и социальные услуги). Его важно платить в срок и правильно рассчитывать, чтобы избежать финансовых проблем и возможных штрафов со стороны государства.

Основной доход, за который взимается НДФЛ

Полный список выплат, которые не облагаются доходом на физических лиц, указан в ст. 127 НК РФ.

Ставки подоходного налога в 2023 году

Ставки НДФЛ зависят от статуса физического лица, общей суммы, заработанной за год, и вида самой выплаты.

Резидент Нерезидент

13% С заработной платы, если годовой доход по трудовому договору С заработной платы, если годовой доход по трудовому договору

15% Тоже с ЗП, но здесь доход должен превышать в сумме 5 000 000 рублей. Тоже с ЗП, но здесь доход должен превышать в сумме 5 000 000 рублей.

Дивиденды российских компаний

30% — Рабочие выплаты по ГПД

Резидент – лицо, которое пребывает на территории Российской Федерации не менее 183 дней в течение 1 года. При этом короткие выезды не влияют на этот статус (до 180 дней).

НДФЛ с доходов по ставке 13%

Это самый распространённый вид НДФЛ, поскольку взимается с ЗП физлиц, общий доход которых составляет меньше 5 000 000 в год. НДФЛ налагается как на зарплатную часть, так и на аванс.

Обычно налог удерживает работодатель, то есть сотруднику приходит сумма, из которой уже вычли 13%. Например, по трудовому договору он зарабатывает 60 000 рублей до вычета НДФЛ. В сумме после удержания он получит:

60 000 – 13% (7 800) = 52 200 рублей.

НДФЛ с доходов по ставке 15%

Этот вид налога схож с предыдущим, поскольку взимается с заработной платы и других выплат по ТД. Отличительная черта – взимается с тех, чей годовой доход превышает 5 000 000 рублей. Также его выплачивают нерезиденты – те, кто временно не проживают на территории страны, однако работают в организациях, зарегистрированных в России.

НДФЛ с доходов по ставке 30% и 35%

Согласно статье 214.6 НК РФ 30% выплачивается нерезидентами и взимаются с выплат, полученным по ценным бумагам.

Что же касается НДФЛ с 35% – это максимальная ставка, которая распространяется на лотерейные выигрыши (более 4 000 рублей); доходы по банковским вложениям, превышающие ключевую ставку Центробанка; доходов, полученных в результате экономии по кредитным средствам.

НДФЛ с доходов по ставке 9%

Взимается достаточно редко, поскольку распространяется только на:

Ипотечное покрытие – это сумма, которую должны выплатить кредитной организации все её заёмщики.

Налоговые вычеты при расчёте НДФЛ

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей. То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год. Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Алгоритм расчёта подоходного налога с зарплаты в 2023 году

Чтобы узнать размер вычета, нужно воспользоваться такой формулой:

(Итоговая зарплата за месяц минус все положенные вычеты) * 13 или 15% = НДФЛ

Например, вы зарабатываете 50 000 рублей в месяц и у вас двое детей, на которых положено по 1400 рублей на каждого. Тогда исчисление будет выглядеть так:

(50 000 минус 2800) * 13% = 6 136 рублей – НДФЛ за 1 месяц.

Если же мы хотим рассчитать вычет на сентябрь 2023 года, мы должны:

Воспользуемся тем же примером. Первое действие: НДФЛ к январю – (50 000 минус 2 800) * 13% = 6 136 рублей Второе действие: НДФЛ к февралю – (100 000 минус 5 600) * 13% минус 6 136 = 6 136 рублей. Третье действие: НДФЛ с начала года к сентябрю – 6 136 * 8 = 49 088 рублей. Четвёртое действие: НДФЛ к удержанию на дату выплаты дохода – 50 000 * 8 * 13% минус 49 088 = 2 912 рубля.

Как удержать НДФЛ

Удержание налога зависит от того, каким образом сотрудник получает деньги. Если работнику выплатили зарплату деньгами на банковскую карту или из кассы, тогда НДФЛ удерживается в тот же день.

Однако бывают случаи, когда ЗП предоставляется в виде натуральной формы или материальной выгоды. Тогда НДФЛ удерживается в день ближайшей денежной выплаты и не более 50% от неё.

Если сумма выплат неполная, например, 2 912 руб. 50 коп., необходимо округлить значение до целого рубля, то есть 2 913.

Срок уплаты НДФЛ

Чтобы уплатить НДФЛ, в 2023 году необходимо провести операцию с Единым налоговым платежом – направить деньги на Единый налоговый счёт до 25 числа текущего месяца.

Более подробно о ЕНП вы можете прочитать в нашем материале.

Основной срок уплаты НДФЛ – не позднее 28 числа текущего месяца за промежуток с 23 числа прошлого по 22 число настоящего. То есть ближайшая уплата НДФЛ должна пройти до 28 сентября, а отчётный период будет с 23 августа по 22 сентября. Необходимая сумма спишется 28 числа.

Как отчитаться по НДФЛ

6-НДФЛ – основная форма, которую нужно заполнить, чтобы передать всю информацию в ФНС. В ней указываются сумма доходов, с которых был удержан НДФЛ, а также сколько составил сам налог.

Если у вас более 10 человек, которые получают выплату, то справку нужно заполнить и отправить электронно. Если же меньше – можно как в электронном, так и в бумажном виде.

Всегда актуальные формы отчётных документов представлены на сервисе 1С-Отчетность.С помощью этого облачного сервиса вы сможете отправлять документы во все необходимые контролирующие органы: ФНС, СФР, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС. Также вы можете воспользоваться «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, где есть всё для сдачи отчётности онлайн.

6-НДФЛ сдаётся не позднее 25 числа:

Что будет, если не платить НДФЛ

Вид правонарушения Сумма штрафа (в рублях)

Сдали отчёт не вовремя 1000 за каждый месяц просрочки (если От 300 до 500 – для должностного лица

Ошибки в 6-НДФЛ 500 за 1 документ

Неправильный расчёт 200

Не перечислили налог Пени – 20% от неуплаченной суммы, за умышленное правонарушение – 40%.

Все штрафы по неуплате НДФЛ указаны в п.1 ст.123 НК РФ.

КБК НДФЛ в 2023 году

КБК (код бюджетной классификации) по НДФЛ – это специальный код, который используется для идентификации и правильной классификации платежей, связанных с уплатой налога на доходы физических лиц.

Он состоит из 20 цифр, которые складываются из:

На 2023 год КБК утверждены приказом Минфина № 75н. Их нужно указывать в платёжке для ФНС.

Как и куда перечислять НДФЛ в 2023 году

Вы можете уплатить налог двумя способами: с помощью ЕНП или отправки отдельной платёжки с КБК НДФЛ.

1. Единый налоговый платёж – это самый удобный способ, поскольку нужно всего лишь перечислить на ЕНС сумму и передать уведомление налоговой. Она сама спишет необходимое количество денег.

2. Отдельная платёжка – это старый способ подачи данных. Его отличительная черта состоит в том, что достаточно лишь указать КБК – ФНС примет назначение суммы по коду в документе.

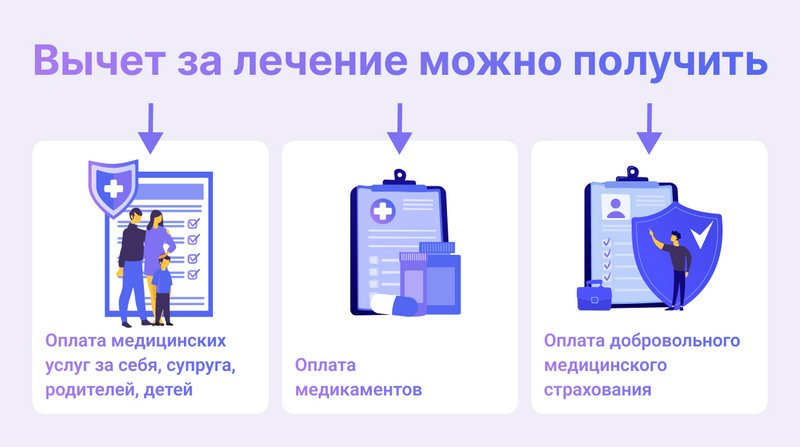

Расходы физических лиц на лечение (включая анализы и лекарства), а также на добровольное медицинское страхование частично возмещаются из бюджета. Из этой статьи вы узнаете, что такое налоговый вычет на лечение и кто может на него претендовать, какую сумму можно вернуть, какие для этого нужны документы, как происходит процедура возврата такого вычета, на кого его можно оформить. Приведем список необходимых документов и интересные примеры из практики.

Налоговый вычет на лечение Максимальная сумма налогового вычета за лечение Кому положен социальный вычет на лечение Условия для возврата НДФЛ за лечение Виды расходов на возврат налога за лечение Как получить налоговый вычет за лечение Налоговый вычет за лечение ребенка Документы для налогового вычета за лечение Перечень видов дорогостоящего лечения для налогового вычета

Налоговый вычет на лечение

Часть некоторых финансовых трат можно вернуть за счет государственной поддержки. В том числе — часть средств, которые вы потратили на прохождение лечения, приобретение лекарственных средств и оформление ДМС. Рассказываем, как необходимо действовать в том или ином случае, кому положен возврат средств и как подтвердить свое право на льготу.

Что представляет собой этот вид налоговой льготы

Вычет на лечение подразумевает возврат части уплаченных налогов. Претендовать на оформление такой льготы могут только налоговые резиденты. Вычет покрывает широкий спектр расходов: получить возмещение можно не только за само лечение, но и за лекарства, расходные материалы, а также полис ДМС.

Что дает оформление вычета налогоплательщику

Налог на доходы для физических лиц составляет от 13% до 15% в зависимости от его уровня. Применение такой налоговой льготы позволяет уменьшить сумму дохода, на который начисляется налог. Таким образом и сумма НДФЛ, которая будет уплачена в бюджет государства, окажется меньше. Результат — налоговая переплата, которую можно вернуть различными путями.

Однако не всегда оформление вычета происходит так просто. В некоторых случаях применяются ограничения. Кроме того, существуют строгие правила оформления такой льготы.

Например, годовая заработная плата Сергея равна 800 тыс. рублей. НДФЛ, удержанный из зарплаты и перечисленный в бюджет — 104 тыс. рублей (800 000 * 13%). В этом же году он потратил 100 тыс. рублей на лечение.

Налоговую базу (зарплату) Сергей вправе уменьшить на расходы за медицинскую помощь: 800 000 – 100 000 = 700 000. Тогда 13% налога составит 91 000 рублей (700 000 * 13%). Поскольку налог был уплачен в сумме 104 000 рублей, Сергей вправе забрать из бюджета 13 000 рублей (104 000 – 91 000). Для этого на следующий год необходимо подать декларацию 3-НДФЛ и сопутствующие документы в Федеральную налоговую службу (ФНС) по месту прописки или получить возврат у работодателя.

Это простой пример. Существуют правила и ограничения на предоставление социальных вычетов, о которых мы расскажем ниже.