? | Как расходы будущих периодов отражать в бухучете? — Контур.Бухгалтерия")

- Расходы будущих периодов: что это?

- Аналитический учет рбп

- Инвентаризация рбп

- Как отграничить рбп от остальных расходов

- Как прекратить списание расходов будущих периодов в 1с: бухгалтерии предприятия ред. 3.0?

- Какие затраты нужно отнести к расходам будущих периодов?

- Налоговый учет расходов будущих периодов

- Особенности бухучета расходов будущих периодов

- Пример расчета рбп для отражения в бухучете

- Рбп и спецрежимы

- Рбп: проводки

- Сертификация собственной продукции – как относить расходы в бу и ну?

- Счет 97 “расходы будущих периодов” / консультантплюс

- Счет для учета рбп

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Аналитический учет рбп

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

- на финансовый результат в течение обозначенного периода – финансового года, когда будет производиться отчет (дебет 1 401 20 0000);

- либо на себестоимость продукции по итогам финансового года (дебет 1 109 60 000).

Порядок их списания определяется организацией. Их можно списывать:

- равномерно;

- пропорционально объему (продукции услуг, работ) того периода, в котором их планируется списывать.

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Инвентаризация рбп

Раз в год бухгалтерия должна проводить сверку движения средств и остатков по счету 97 с первичной документацией, то есть выяснять, правильно ли отражается оборот счетов будущих периодов: сколько из них списано, а сколько еще осталось. Этот процесс называется инвентаризацией РБП.

- основание для проведения инвентаризации (приказ, распоряжение руководства);

- даты начала и окончания инвентаризации;

- дата составления акта;

- состав инвентаризационной комиссии;

- анализ каждого вида расходов (общая величина в данном отчетном периоде, списание в предыдущих периодах, остаток к списанию в будущих периодах);

- подпись материально ответственных лиц о наличии остатков средств (активов) в натуральном виде;

- подпись экономиста о правильности проведения расчетов.

Акт составляется в 2 экземплярах, один остается в инвентаризационной комиссии, второй передается руководству.

Как отграничить рбп от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

- Подотчетность и подконтрольность данной организации.

- Направленность на будущие выгоды:

- применение отдельно или вкупе с другими активами для осуществления основной деятельности организации;

- обмен на иной актив;

- использован в качестве погашения обязательства;

- распределен между владельцами бизнеса.

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

- расходы на планирование и подготовку строительных работ;

- приобретение лицензионного программного обеспечения;

- средства, затраченные на сертификацию продукции, лицензирование, получение патента;

- приобретение полисов добровольного страхования (медицинского, имущественного, транспортного);

- средства на рекламные акции, которые еще продолжают длиться;

- финансы на запуск новых мощностей, освоение оборудования;

- затраты на рекультивацию земель;

- средства, затраченные не в сезон (для сезонных производств);

- расходы на перенесение филиалов в другие точки;

- деньги на проведение техосмотров транспорта;

- комиссия за гарантию банка;

- оплата аренды;

- иные расходы, которые списываются постепенно.

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

Как прекратить списание расходов будущих периодов в 1с: бухгалтерии предприятия ред. 3.0?

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

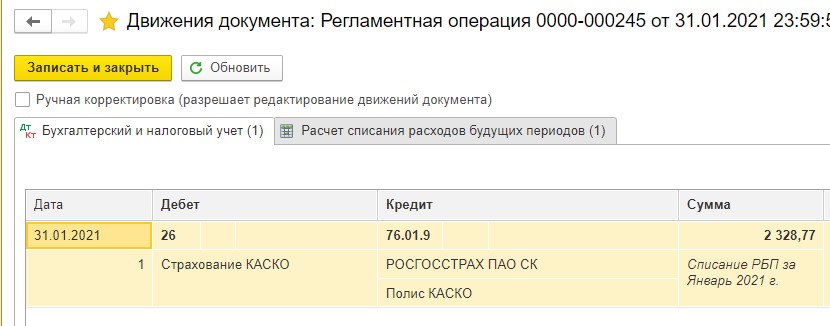

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

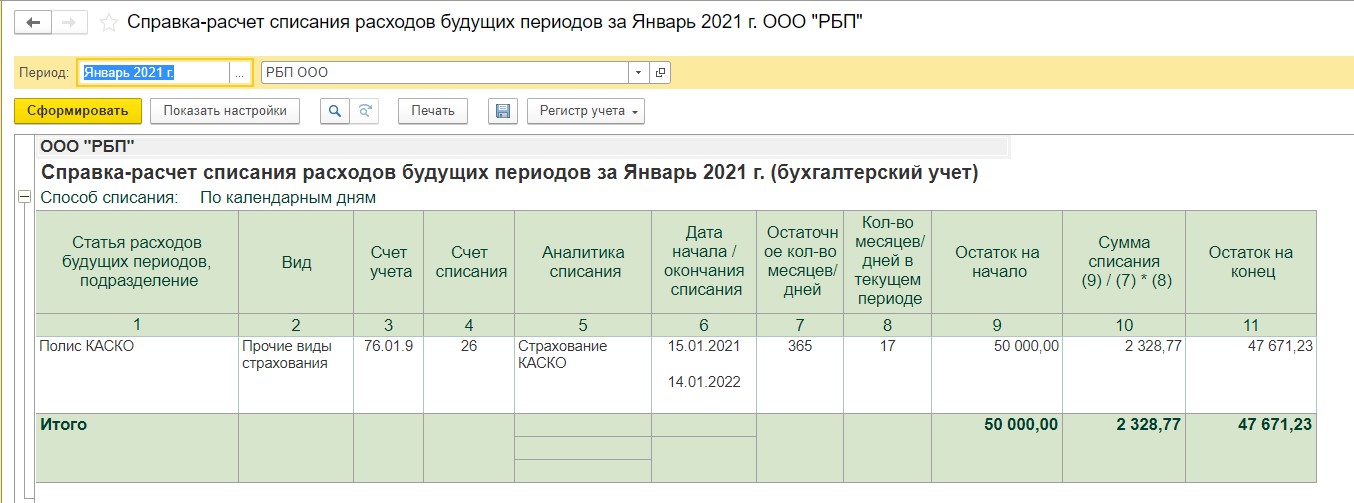

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

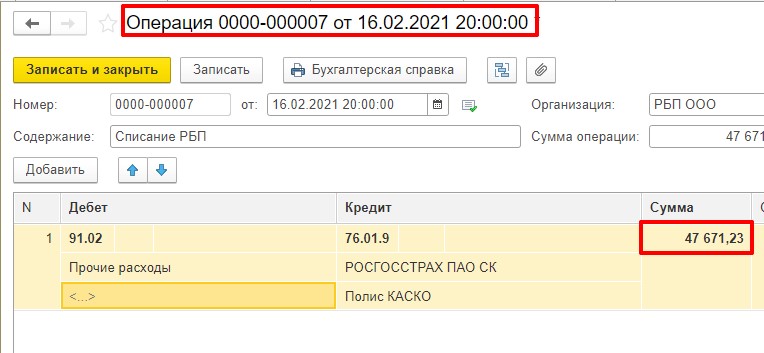

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

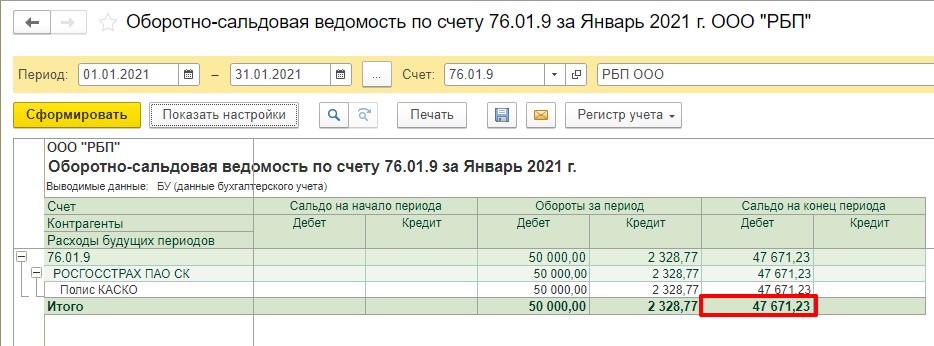

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

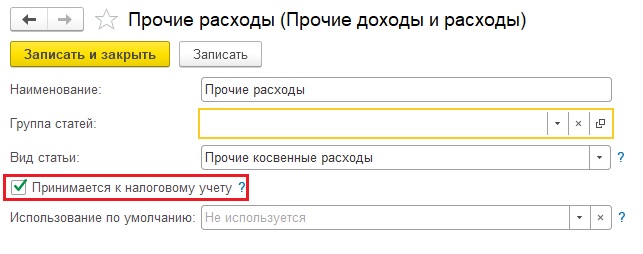

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

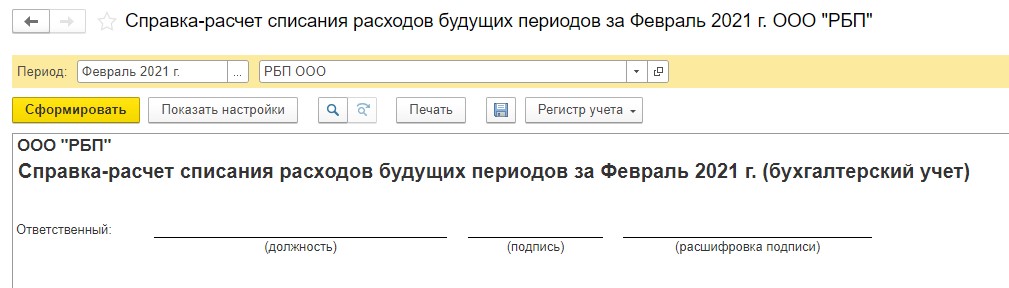

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Какие затраты нужно отнести к расходам будущих периодов?

Положения по бухучету предусматривают всего два вида таких затрат:

- затраты, которые компания понесла перед будущим строительством: например, передача цемента на строительную площадку;

- программное обеспечение (ПО) с лицензией.

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

- отдельной статьей (строкой) в группе «Запасы»;

- обособленной группой статей (строк) в разделе «Оборотные активы».

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Пример расчета рбп для отражения в бухучете

ООО «Бригантина» в мае 2021 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2021 года и заканчивается 1 июня 2021 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

- 1 июня 2021 года:

- дебет 76.1 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетный счет» – уплачено 300 000 руб. в качестве страховой премии;

- дебет 97, кредит 76.1 – 300 000 руб. признаны расходами будущих периодов.

- 30 июня 2021 года: дебет 20 (44, 91…), кредит 97 – 300 000 / 365 дней в году х 30 дней в июне = 24 657 руб., сумма списана как затраты на страхование по 2 кварталу.

- 30 сентября 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в июле 31 день в августе 30 дней в сентябре) = 75 616 руб., сумма списана как затраты на страхование по 3 кварталу.

- 31 декабря 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в октябре 30 дней в ноябре 31 день в декабре) = 75 616 руб., сумма списана как затраты на страхование по 4 кварталу.

- 31 марта 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в январе 28 дней в феврале 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 1 кварталу-2021.

- 31 мая 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (30 дней в апреле 31 день в мае) = 73 972 руб., сумма списана как затраты на страхование по 2 кварталу-2021.

Рбп и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

Рбп: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

- дебет 97, кредит 51 «Расчетные счета» (или 60 «Расчеты с поставщиками и подрядчиками») – средства учтены в качестве расходов будущих периодов;

- дебет 20 (26, 44, 91), кредит 97 – списание части средств, относящихся к текущему периоду, в качестве доли расходов будущих периодов.

Сертификация собственной продукции – как относить расходы в бу и ну?

ВОПРОС

В организации проводится сертификация качества продукции, которую мы изготавливаем. Сертификат будет рассчитан на долгий период с контрагентом на продукцию, которую мы будем производить не один раз. Проводим сертификацию добровольно.

Договор на сертификацию у нас подписан поэтапным способом: после выполнения этапа его закрывают документами.

Как принимать расходы в Б/У и Н/У?

ОТВЕТ

В рассматриваемой ситуации расходы на сертификацию продукции можно учесть единовременно, после окончания всех работ по сертификации и получения положительного результата. С целью сближения налогового и бухгалтерского учета такой способ учета можно применить как в налоговом, так и в бухгалтерском учете.

ОБОСНОВАНИЕ

Расходы на сертификацию продукции (работ, услуг) учитывайте в составе прочих расходов, связанных с производством и реализацией (без учета НДС, подлежащего вычету) (пп. 2 п. 1 ст. 264, п. 1 ст. 170 НК РФ). Расходы признайте на дату составления документа, подтверждающего оказание услуг по сертификации (например, акта сдачи-приемки выполненных работ) (пп. 3 п. 7 ст. 272 НК РФ, Письма Минфина России от 29.07.2021 N 03-03-06/1/56593, от 08.06.2021 N 03-03-06/1/35781, ФНС России от 25.03.2021 N СД-4-3/5272).

В бухгалтерском учете признавать затраты на сертификацию можно одним из трех способов, закрепленным в учетной политике:

- признать в расходах по обычным видам деятельности единовременно на дату оформления документа, подтверждающего оказание услуг по сертификации (п. п. 5, 16 ПБУ 10/99 “Расходы организации”);

- предварительно учесть в расходах будущих периодов (РБП) и признавать в составе расходов по обычным видам деятельности в течение срока действия сертификата в порядке, установленном организацией (например, равномерно) (п. 65 Положения N 34н, Письмо Минфина России от 12.01.2021 N 07-02-06/5, п. п. 5, 19 ПБУ 10/99);

- учесть сертификат в качестве НМА и включить затраты на его получение в состав расходов по обычным видам деятельности через начисление амортизации (п. 11 Толкования Р113 “Исключительные права как критерий признания нематериальных активов”, принятого Комитетом БМЦ по толкованиям 09.09.2021, утвержденного в итоговой редакции 26.12.2021, п. 23 ПБУ 14/2007 “Учет нематериальных активов”, п. п. 5, 8 ПБУ 10/99). Этот вариант учета возможен только в случае, если сертификат соответствия удовлетворяет условиям, предусмотренным п. 3 ПБУ 14/2007.

В целях сближения бухгалтерского учета с налоговым учетом рекомендуем признать затраты на сертификацию продукции (работ, услуг) единовременно. К тому же такой способ больше соответствует требованиям осмотрительности и рациональности, которые должна обеспечивать учетная политика.

В налоговом учете при обнаружении ошибок в исчислении налоговой базы, которые повлекли излишнюю уплату налога, вы можете пересчитать ее, а также сумму налога (абз. 2, 3 п. 1 ст. 54 НК РФ):

- за налоговый (отчетный) период, в котором совершена ошибка;

или

- за налоговый (отчетный) период, в котором она выявлена.

Минфин России подтверждает, что налогоплательщик вправе произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), послужившие причиной возникновения переплаты (Письма от 04.08.2021 N 03-03-06/2/50113, от 01.09.2021 N 03-11-06/1/43546).

Счет 97 “расходы будущих периодов” / консультантплюс

СЧЕТ 97 “РАСХОДЫ БУДУЩИХ ПЕРИОДОВ”

Счет 97 “Расходы будущих периодов” предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 “Расходы будущих периодов” расходы списывают в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 44 “Расходы на продажу” и др.

В сельском хозяйстве, кроме того, к этим расходам относят затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (летние лагеря и загоны для животных, расходы по устройству траншей, сооружений для силосования, сеннажирования и других сооружений и приспособлений), а также затраты на мероприятия по улучшению земель, включаемых в себестоимость продукции в течение ряда лет, исходя из определенных для отдельных мероприятий сроков их действия или использования.

В промышленных организациях в условиях серийного или массового производства затраты, связанные с проведением работ по ремонту, частичному изменению конструкций, изделий, модернизации отдельных узлов и деталей, по частичному пересмотру технологического процесса к расходам будущих периодов не относятся, а включаются непосредственно на издержки производства. В случае когда указанные затраты в соответствии с договором возмещаются заказчиком, их учитывают на отдельном производственном заказе.

В организациях, заготавливающих сельскохозяйственную продукцию, учитывают как расходы будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также общехозяйственные расходы по промышленной переработке сырья в соответствии с нормативными расчетами по распределению.

Аналитический учет по счету 97 “Расходы будущих периодов” ведется по видам расходов.

СЧЕТ 97 “РАСХОДЫ БУДУЩИХ ПЕРИОДОВ”

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Начисление амортизации по основным средствам и отнесение в расходы будущих периодов | 02 |

2 | Начисление амортизации по нематериальным активам и отнесение в расходы будущих периодов | 05 |

3 | На расходы будущих периодов списана часть стоимости объектов нематериальных активов, амортизация которых в организации начисляется без использования счета 05 | 04 |

4 | Списаны на расходы будущих периодов затраты на материалы и отклонения в стоимости материалов | 10, 16 |

5 | Отражены затраты вспомогательных производств, относящихся к будущим периодам | 23 |

6 | На расходы будущих периодов отнесена часть общепроизводственных и общехозяйственных расходов | 25, 26 |

7 | Отнесение затрат обслуживающих производств и хозяйств на расходы будущих периодов | 29 |

8 | На расходы будущих периодов отнесена стоимость использованных товаров и готовой продукции | 41, 43 |

9 | На расходы будущих периодов отнесена стоимость работ и услуг сторонних организаций | 60 |

10 | Начисление единого социального налога на оплату труда работников, выполняющих работы, относящиеся к будущим периодам | 69 |

11 | Начисленные суммы оплаты труда работникам, выполняющим работы, относящиеся к будущим периодам | 70 |

12 | На расходы будущих периодов отнесена сумма списанных подотчетных сумм | 71 |

13 | На расходы будущих периодов отнесены услуги прочих кредиторов | 76 |

14 | На расходы будущих периодов отнесена стоимость работ структурного подразделения | 79 |

15 | За счет расходов будущих периодов произведены отчисления в резервы предстоящих расходов | 96 |

По кредиту счета | ||

16 | Списаны расходы будущих периодов, относящихся к капитальным вложениям | 08 |

17 | Оприходованы возвратные отходы при выполнении ремонтных и других работ | 10 |

18 | Списаны расходы будущих периодов на себестоимость продукции (работ, услуг) | 20, 23, 29 |

19 | Часть расходов будущих периодов отнесена на общепроизводственные, общехозяйственные расходы и расходы на продажу | 25, 26, 44 |

20 | Списана доля расходов будущих периодов на увеличение дебиторской задолженности | 76 |

21 | Часть расходов будущих периодов отнесена на структурные подразделения, выделенные на отдельный баланс | 79 |

22 | Расходы будущих периодов списаны за счет созданного резерва предстоящих расходов | 96 |

23 | Списана сумма расходов будущих периодов в связи со стихийными бедствиями | 99 |

Счет для учета рбп

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Затраты на реализацию»;

- 91 «Прочие доходы и расходы».

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.