Для успешного сотрудничества с подрядчиками очень важно предоставить им достаточную свободу действий. Не нужно мешать исполнителю в работе и постоянно контролировать его действия. Конечно, следить за ходом выполнения проекта важно, но необходимо дать подрядчику возможность проявить свою экспертизу и сделать свою работу наилучшим образом.

- Важность честного и открытого общения

- Создание долгосрочных отношений

- Как правильно выстроить отношения с подрядчиком

- Отличия от договора подряда

- Не являются договорами на оказание услуг гражданско-правовые взаимоотношения, предметами которых выступает:

- Малому и среднему бизнесу Вологодчины передали в аренду более 600 помещений

- Не отпугивает ли SLA клиентов?

- В отличие от обычного договора, SLA на старте фиксирует все параметры, распределяя ответственность.

- Чётко и однозначно сформулируйте предмет договора

- Предмет договора

- Участники договора

- Способ оплаты

- Учет и оформление затрат

- Наша позиция

- Требования законодательства

- Взаимодействие сторон

- Порядок документирования требований

- Бриф

- Технико-коммерческое предложение

- Технические требования

- Техническое задание

- Технический проект

- Эксплуатация

- Для чего нужно техническое задание?

- Для чего нужен наш новый проект по заказам

- Зачем нужен

- Условия соглашения

- Сервисы для управления подрядчиками в строительстве

- «БИТ.Строительство»

- ERP Управление строительной организацией 2»

- Подрядчик строительства. УСП»

- Часто задаваемые вопросы о выстраивании взаимоотношений с подрядчиками

- Как работать по SLA?

- Что должно быть в договоре SLA

- SLI и SLO

- Где искать подрядчиков

Важность честного и открытого общения

Честное и открытое общение – залог успешного сотрудничества. Обсуждайте все вопросы с подрядчиком, будьте готовы к диалогу и обратите внимание на его мнение. Важно также быть готовым к компромиссам и находить взаимовыгодные решения при возникновении разногласий.

Создание долгосрочных отношений

Хотя подрядчик не является частью вашей компании, создание долгосрочных отношений с ним может оказаться крайне выгодным. Если подрядчик видит, что вы цените его работу, обеспечиваете комфортные условия труда и коммуникации, то вероятность успешного завершения проекта и возможность продолжения сотрудничества в будущем значительно возрастают.

| Подсказки по сотрудничеству с подрядчиками: |

|---|

| 1. Уважайте права подрядчика |

| 2. Согласуйте сроки выполнения работ |

| 3. Следуйте рекомендациям юридического отдела |

| 4. Обеспечьте подрядчику условия для выполнения работы |

| 5. Не забывайте об обратной связи |

| 6. Предоставьте исполнителю необходимую свободу действий |

| 7. Важность честного и открытого общения |

| 8. Создание долгосрочных отношений |

Наниматель принимает решение прибегнуть к услугам подрядчика, стремясь использовать его опыт и навыки, чтобы успешно и в срок завершить работу над решением конкретной задачи.

Важно уважать профессионализм исполнителя, не обременяя его излишним контролем. Благодаря такому подходу к сотрудничеству вы не только выстроите конструктивные и дружественные отношения, но и существенно облегчите ношу собственных переживаний по поводу реализации проекта.

### Поощряйте исполнителя и хвалите его работу

Не забывайте давать положительные отзывы об исполнителе, если он успешно и в срок завершил работу над проектом или одним из этапов. Благодарность и отличные рекомендации никогда не бывают лишними – они помогают сотрудничеству и в дальнейшем будут залогом плодотворного партнерства по будущим заказам.

K примеру, если подрядчиком выступал дизайнер интерьеров, качественно и творчески выполнивший все свои обязательства, следует вознаградить его усилия благодарственным письмом и посоветовать своим знакомым и партнерам по бизнесу.

### Произведите полный расчет по окончании работы над проектом

После исполнения обеими сторонами взаимных обязательств по договору подряда, касающихся реализации оговоренного объема работ, нанимателю следует произвести окончательный расчет, перечислив деньги на счет партнера. Разумеется, делать это нужно, только убедившись, что полученный результат полностью соответствует прописанному в контракте.

Заказчик вправе проверить все до мелочей, прежде чем выплатить оставшуюся сумму, завершив сделку. Всегда старайтесь оперативно осуществлять контроль и переводить остаток средств подрядчику. Это станет залогом плодотворной совместной работы над будущими проектами.

## Выбор идеально подходящего подрядчика

Прозвоните всех кандидатов из списка, в общих чертах описав им суть работы. Согласившихся попросите прислать письмо с коммерческим предложением. Составьте предварительное мнение об исполнителях, задавая вопросы.

Список сократится. Далее нужно обсудить проект более подробно с теми, кто прошел предыдущий этап отбора.

Ознакомившись с присланными коммерческими предложениями, отберите тех, у кого имеются необходимые опыт, квалификация, а также материально-техническая база.

Продолжайте отсев претендентов с учетом их успешных проектов, практики работы с другими организациями, квалификации персонала, использования новейших технологий и т. д.

Список сократится до нескольких потенциальных исполнителей. Для дальнейшего отбора следует исходить из сроков реализации и стоимости работ, а также дополнительных условий.

Специалисты не советуют при поиске ориентироваться только на цену услуг. Многие исполнители изначально указывают заниженные цифры, поднимая стоимость уже по ходу работы. Требуйте, чтобы вам предоставили как можно более детальную смету.

Как правильно выстроить отношения с подрядчиком

Этот вопрос крайне важен. В первую очередь необходимо грамотно составить и заключить договор подряда с четко оговоренными условиями совместной работы, обязательствами, правами и ответственностью нанимателя и исполнителя. От этого документа во многом зависит успех дальнейшего сотрудничества.

Отличия от договора подряда

Разница заключается в предмете соглашения: подряд предполагает, что по прошествии определенного периода времени появится материальный результат услуг. Например, если заказчику требуется ремонт помещения, — это договор подряда. Если же заказчик хочет выучить иностранный язык с помощью репетитора, — это договор на оказание услуг.

Не являются договорами на оказание услуг гражданско-правовые взаимоотношения, предметами которых выступает:

- купля-продажа

- аренда

- займ

Малому и среднему бизнесу Вологодчины передали в аренду более 600 помещений

Не отпугивает ли SLA клиентов?

Ситуация, когда потенциальный клиент читает SLA и отказывается от воззможного сотрудничества может произойти в том случае, если он рассчитывает, что параметры сервиса будут не такими, как описано в документе. Например, заказчик хочет, чтобы сервисная компания отвечала на звонки круглосуточно, даже в праздники, и реагировала мгновенно. Но в SLA компания пишет, что горячая линия работает с 9 до 18 по МСК, причём только в рабочие дни.

Очевидно, что в такой ситуации сотрудничество не складывается из-за завышенных ожиданий клиента. Однако если договор все-таки был подписан, ничего, кроме головной боли, сервисной компании он бы не принёс. Первый же инцидент показал бы разницу в ожиданиях заказчика и исполнителя.

В отличие от обычного договора, SLA на старте фиксирует все параметры, распределяя ответственность.

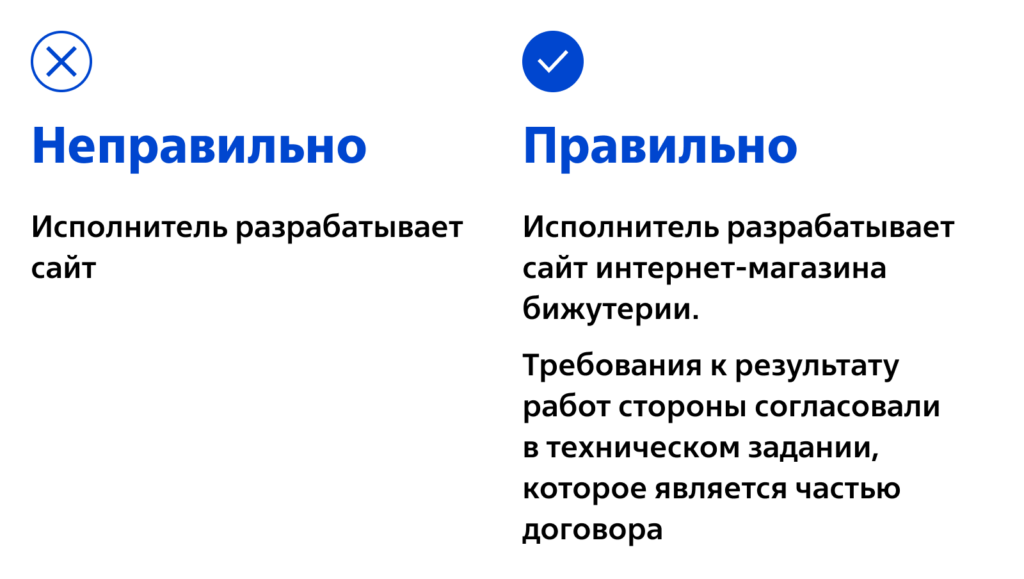

Чётко и однозначно сформулируйте предмет договора

Представьте ситуацию: заказчик недоволен результатом работ, потому что ожидал получить маркетплейс дизайнерской одежды с личными кабинетами. Однако вы договаривались только на интернет-магазин бижутерии.

Управлять ожиданиями заказчика можно с помощью предмета договора. Здесь указываются все детали, которые необходимы для исполнения конкретного обязательства. Этот пункт должен быть понятным, а результат — измеримым. Согласуйте объём работ и требования к результату, например, в отдельном документе — техническом задании.

Предмет договора

Организация заключила договор об оказании услуг, в котором указано, что организация обеспечивает питание исполнителя по договору. Оказание услуг происходит в районе Крайнего Севера. На объекте ограниченное число мест для питания.

Участники договора

Подрядчик – иностранная организация (нерезидент), оказывает услуги на территории РФ. При оплате услуг по договору НДС налогового агента исчисляется и уплачивается (с учетом изменений с 01.01.2023).

Способ оплаты

Подрядчику выдана кредитная карта заказчика (юридического лица). По карте происходит списание за питание подрядчика. Кредитная карта выдана на имя директора организации, то есть авансовые отчеты будет представлять директор, с приложением чеков на питание подрядчика.

Учет и оформление затрат

Как учесть и правильно оформить данные затраты? Можно ли их принять в расходы? Как учесть компенсацию за питание?

Наша позиция

По данному вопросу мы придерживаемся следующей позиции:

Расходы на оплату питания сотрудника исполнителя в рассматриваемой ситуации, вызванные условиями заключенного с иностранным исполнителем договора об оказании услуг, могут быть учтены организацией-заказчиком в составе прочих расходов, связанных с производством и реализацией, на основании подп. 49 п. 1 ст. 264 НК РФ при условии их документального подтверждения.

Требования законодательства

Согласно пп. 1, 4 ст. 421 ГК РФ стороны договора оказания услуг по своему усмотрению вправе предусмотреть в этом договоре любые условия, касающиеся взаиморасчетов между ними, при условии соблюдения всех требований законодательства РФ.

Взаимодействие сторон

На основании п. 1 ст. 718, ст. 783 ГК РФ заказчик обязан в случаях, в объеме и в порядке, предусмотренных договором оказания услуг, оказывать исполнителю содействие в оказании услуг. По смыслу указанной нормы объем содействия заказчика исполнителю определяется в договоре.

Заказчик вправе самостоятельно определить вариант оплаты возмещаемых расходов исполнителю.

Заказчик вправе том числе произвести платеж в адрес третьих лиц в счет оплаты расходов, понесенных сотрудником исполнителя.

Налог на прибыль организаций

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается полученная ими прибыль, определяемая как разница между полученными доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами (в случае их осуществления на территории РФ) понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

НК РФ не содержит норм, прямо позволяющих учитывать организации-заказчику расходы на питание сотрудников организации-исполнителя.

В соответствии с п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Прямых норм, позволяющих налогоплательщикам учитывать при формировании налогооблагаемой прибыли затраты на оплату проезда, проживания, питания, Интернета для сотрудников организации-исполнителя (далее – Затраты), положения главы 25 НК РФ не содержат.

При этом расходы на покупку продуктов питания, оплату обедов сотрудника организации-исполнителя не могут быть учтены в составе расходов на командировки (ст. 166 ТК РФ, подп. 12 п. 1 ст. 264 НК РФ, письма Минфина России от 24.09.2015 N 03-03-06/1/54684, от 16.10.2007 N 03-03-06/1/723, от 16.10.2007 N 03-03-06/1/723, постановление ФАС Западно-Сибирского округа от 20.01.11 N А03-3375/2010).

Положения ст. 270 НК РФ не содержат прямого запрета на включение затрат в расчет налоговой базы по налогу на прибыль, в связи с этим они могут быть признаны в налоговом учете при условии выполнения требований п. 1 ст. 252 НК РФ.

Официальные органы и судьи признают расходы, осуществляемые заказчиками на оплату питания, проживания и проезда сотрудников исполнителей (подрядчиков), соответствующими критериям п. 1 ст. 252 НК РФ, указывая на возможность их учета в стоимости оказываемых услуг (выполняемых работ) или в составе прочих расходов, связанных с производством и реализацией, при условии их осуществления в соответствии с условиями конкретных договоров. Иначе говоря, если обязанность по компенсации данных расходов возложена на заказчика условиями соглашения с исполнителем, такие расходы организация вправе учесть при определении налоговой базы по налогу на прибыль в составе прочих расходов на основании подп. 49 п. 1 ст. 264 НК РФ (п. 2 письма Минфина России от 08.08.2016 N 03-04-06/46423, письма Минфина России от 21.07.2017 N 03-03-06/1/46709, от от 05.11.2013 N 03-03-06/4/47090, от 14.11.2011 N 03-03-06/1/755, от 30.03.2011 N 03-03-06/4/24, УФНС России по г. Москве от 19.12.2007 N 20-12/121656, постановления Девятого ААС от 04.03.2013 N 09АП-1975/13, ФАС Центрального округа от 15.02.2012 N Ф10-107/12, Девятнадцатого ААС от 20.10.2011 N 19АП-4445/11, ФАС Уральского округа от 19.01.2009 N Ф09-10311/08-С3, ФАС Западно-Сибирского округа от 05.03.2009 N Ф04-1010/2009(961-А27-31)(962-А27-31), ФАС Западно-Сибирского округа от 18.08.2009 N Ф04-4093/2009(12642-А67-39), Московского округа от 13.08.2008 N КА-А40/7595-08, ФАС Северо-Западного округа от 01.10.2007 N А05-5368/2006-26).

Однако в ряде писем, напротив, утверждалось, что расходы, например, на проживание лиц, не состоящих в трудовых отношениях с организацией, не могут быть учтены в целях налогообложения прибыли (письма Минфина России от 24.09.2015 N 03-03-06/1/54684, от 16.10.2007 N 03-03-06/1/723, от 19.12.2006 N 03-03-04/1/844).

С учетом особенностей рассматриваемой ситуации представляется, что расходы на оплату питания сотрудника организации-исполнителя являются для организации-заказчика направленными на получение дохода, так как производятся для целей осуществления предпринимательской деятельности (выполнение работ по договору подряда); необходимость их осуществления вызвана удаленностью места выполнения работ по договору подряда.

На этом основании считаем, что такие расходы могут быть учтены организацией-заказчиком в составе прочих расходов, связанных с производством и реализацией, на основании подп. 49 п. 1 ст. 264 НК РФ при условии их документального подтверждения.

Использование корпоративной карты для оплаты расходов организации

Согласно пп. 1.5, 1.12 Положения Банка России от 24.12.2004 N 266-П "О порядке эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (далее – Положение N 266-П) корпоративная карта представляет собой банковскую карту, которая может быть в виде расчетной (дебетовой) или кредитной карты.

С использованием корпоративной карты можно совершать операции, указанные в п. 2.5 Положения N 266-П. По корпоративной карте можно оплачивать расходы в валюте Российской Федерации, связанные с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов, на территории Российской Федерации (абзац третий п. 2.5 Положения N 266-П), иные операции в валюте Российской Федерации на территории Российской Федерации, в отношении которых законодательством Российской Федерации, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение (абзац четвертый п. 2.5 Положения N 266-П).

Таким образом, по корпоративной карте организация вправе оплачивать расходы, связанные с деятельностью юридического лица, в том числе рассматриваемые в вопросе расходы.

То есть в рассматриваемой ситуации организация-заказчик вправе произвести платеж в адрес третьих лиц в счет оплаты расходов, понесенных сотрудником исполнителя, совершая при этом операции с использованием корпоративной карты.

В данном случае для подтверждения обоснованности расходов в целях их включения в налоговую базу по налогу на прибыль организаций необходимо принять от подотчетного сотрудника чеки на оплату продуктов питания, готовых обедов в качестве подтверждения несения расходов, связанных с обеспечением процесса питания исполнителя по договору. При этом желательно также иметь в наличии какие-либо иные документы, косвенно подтверждающие тот факт, что это расходы, связанные с договором об оказании услуг, заключенным с иностранным исполнителем, а не с личным потреблением подотчетного сотрудника.

Объектом обложения НДС признаются, в частности, операции по реализации товаров (работ, услуг) на территории РФ (подп. 1 п. 1 ст. 146 НК РФ).

К расходам исполнителя относят в том числе расходы на обеспечение питанием. Само по себе "возмещение" или "компенсация" понесенных налогоплательщиком затрат реализацией товаров (работ, услуг) не является и объекта обложения НДС не создает, а потому не обусловливает и следование иным требованиям главы 21 НК РФ.

Однако в общем случае, по мнению Минфина России, компенсация заказчиком командировочных расходов облагается НДС, несмотря на то, что в заключенных договорах такие расходы могут указываться отдельно от стоимости выполняемых работ (оказываемых услуг). В письме Минфина России от 02.05.2012 N 03-07-08/125 в схожей ситуации было отмечено следующее: учитывая, что российская организация оплачивает иностранной организации стоимость работ с учетом расходов, связанных с проездом, питанием и проживанием сотрудников иностранной организации, российской организации – налоговому агенту в налоговую базу по налогу на добавленную стоимость следует включать все суммы денежных средств, перечисляемых иностранной организации.

Похожие выводы содержатся и в письмах Минфина России от 02.03.2010 N 03-07-11/37, от 26.02.2010 N 03-07-11/37, от 09.11.2009 N 03-07-11/288, от 14.10.2009 N 03-07-11/253, от 19.09.2003 N 04-03-71/75. В этих письмах в качестве обоснования своей позиции Минфин России приводит следующие аргументы.

Пунктом 2 ст. 153 НК РФ предусмотрено, что при определении налоговой базы по налогу на добавленную стоимость выручка от реализации работ (услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных работ (услуг).

В письме Минфина России от 12.07.2017 N 03-07-08/44239 также было разъяснено, что суммы компенсаций расходов иностранной организации, понесенных ею в связи с исполнением договора об оказании услуг (проезд, размещение и проживание работников), следует включать в налоговую базу по НДС при исчислении и уплате налога в качестве налогового агента в соответствии с пп. 1 и 2 ст. 161 НК РФ. Аналогичный вывод представлен в письмах Минфина России от 02.05.2012 N 03-07-08/125, от 13.05.2020 N 03-07-08/38578.

Подобная позиция прослеживается и в письме Минфина России от 22.02.2013 N 03-07-05/5156. В нем чиновники указали, что возмещение расходов иностранного банка, понесенных при предоставлении кредита, связано с оплатой услуг по кредитованию.

С учетом изложенного оплата заказчиком работ (услуг) третьим лицам расходов, понесенные сотрудником исполнителя – иностранной организации, выполняющей работы (оказывающей услуги), может быть признана как связанная с оплатой за эти работы (услуги). На этом основании вышеуказанные денежные средства будут подлежать включению в налоговую базу по НДС. Организация-заказчик как налоговый агент при таком подходе контролирующих органов должна будет начислить НДС на величину понесенных за иностранную организацию расходов и перечислить ее в бюджет.

Следует отметить, что судебные инстанции не согласны с позицией финансового ведомства, в своих решениях они отмечают, что компенсация командировочных расходов подрядчика не должна облагаться НДС по следующим основаниям.

Возложение обязанности по оплате командировочных расходов на заказчиков носит компенсационный характер, не связано с расчетами за выполненные работы, поэтому при возмещении заказчиками подрядчику этих расходов не возникает реализация товаров (работ, услуг), и, следовательно, эти суммы не могут являться объектом налогообложения и не включаются в налоговую базу по НДС (определение ВАС РФ от 14.06.2007 N 6950/07, постановления ФАС Волго-Вятского округа от 19.02.2007 N А17-1843/5-2006, ФАС Восточно-Сибирского округа от 10.03.2006 N А33-20073/04-с6-Ф02-876/05-С1, ФАС Северо-Западного округа от 25.08.2008 N А42-7064/2007).

Таким образом, если организация-заказчик как налоговый агент не начислит НДС на стоимость продуктов питания и готовых блюд, то свою позицию ей, возможно, придется отстаивать в суде.

Рекомендуем также ознакомиться с материалами:

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТГрафкин Олег

Ответ прошел контроль качества

5 июня 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Порядок документирования требований

Выйдем немного за пределы тематики и скажем несколько слов о том, из чего состоит весь процесс документального сопровождения продукта. Ведь он не ограничивается техническим заданием. Сложность сопроводительной документации растёт вместе со сложностью и масштабом продукта.

Разработка лендинга на Тильде или запуск таргетированной рекламы Вконтакте радикально отличаются от создания высоконагруженной биллинговой системы банка. Если первые два продукта способен создать один человек, то последний может потребовать команды из нескольких десятков специалистов из многих областей.

Бриф

В основном, уместен в контексте продуктов низкой и средней сложности. Например, небольшой сайт, воронка продаж или даже копирайтинг.

Бриф обращён к заказчику и не предполагает жёстких финальных требований или детального описания результата. Выверенной должна быть только структура опросника. В него могут входить такие пункты, как:

Вопросов на которые отвечает заказчик, может быть до 20–30, но не более, иначе это становится большой нагрузкой. Задача брифа в том, чтобы получить общее направление для обсуждения.

Такой опрос удобно разместить на сайте, если он не сложный. Его можно запрограммировать или дать ссылку на Google формы. Либо просто разместите кнопку обратного звонка, чтобы задать вопросы и проконсультировать клиента прямо в режиме реального времени по телефону.

Виджет обратного звонка, как инструмент, подходит не только для созвонов с партнерами, но и для клиентского сервиса. Это всплывающее окно предлагает указать контактный номер,по которому перезвонит сотрудник поддержки. С виджетом обратного звонка от Calltouch вы можете собирать заявки даже в нерабочее время, а также записывать и тегировать звонки.

Увеличивайте количество обращений с сайта

Новым клиентам 50 минут бесплатно

Технико-коммерческое предложение

Здесь речь заходит о действительно крупных проектах. В противном случае нецелесообразно прилагать излишние усилия к созданию подобных документов.

ТКП разрабатывается в рамках маркетинговых мероприятий, когда продукт предлагается потенциальным заказчиком. Если у вас есть собственная концепция, готовая к внедрению или масштабированию, на её основе можно сделать предложение.

Документ содержит не просто идею и общее описание, но некоторые технические подробности. На их основе заказчику удобнее принимать решение, так как он сразу может увидеть, насколько характеристики продукта согласуются с той инфраструктурой, которая есть в наличии.

Бесполезно предлагать промышленные системы вентиляции маленьким кофейням. В других случаях помещение может отвечать требованиям, но электроснабжение окажется несовместимым с требованиями оборудования по питанию.

Технические требования

Если в ТКП требования приводятся самые основные, для ознакомления, то при заинтересованности заказчика с ним составляются уже более детализированные перечни требований.

Техническое задание

Собственно, предмет статьи. Предварительные сведения даны в предыдущих пунктах, а ценные советы ждут вас в следующем разделе.

Технический проект

Этап «живого» проектирования продукта. Здесь начинаются активные действия по разработке решений согласно ТЗ. В ходе работы уточняются и проясняются отдельные нюансы, требования, доработки.

В соответствии с практическими наработками, составляются новые задания и требования — частные технические задания по отдельным подсистемам (ЧТЗ).

Эксплуатация

Важно помнить, что после сдачи проекта стороны распределяют между собой обязанности по поддержанию работоспособности системы. Это тоже должно быть прописано — например, в техническом задании, если не предусмотрено другого порядка.

Перед эксплуатацией и во время неё создаются различные регламенты, описания сервисов, инструкции. Актуализируются текущие версии документов.

Когда условия работы или технологии модифицируются, приходится вносить правки в документы и внедрять изменения в продукт.

Для чего нужно техническое задание?

Техническое задание не менее значимо, чем юридический акт, в деле закрепления прав и обязанностей сторон — заказчика и исполнителя.

Фактически это инструкция для разработчиков, конструкторов и других непосредственных создателей конечного продукта. Но по сути техническое задание, определяя жёсткие требования к каждой детали, делает сотрудничество заказчика и исполнителя безопаснее и комфортнее.

Когда каждая мелочь регламентирована, всё на своих местах, все при своих полномочиях и обязанностях, остаётся мало пространства для нечестного манёвра и недопонимания. Идеально, когда его вообще не остаётся.

Более того, конкретное и целостное техническое задание — это первый шаг к качественному результату. Чтобы продукт работал чётко, без сбоев, да и просто безопасно — это тоже периодически стоит на повестке — все его элементы должны быть продуманы. Тщательно и скрупулезно.

Техническое задание — основа как простых односложных продуктов, так и высоконагруженных систем. В каждом случае сценарии функционирования должны быть предусмотрены. Любое действие пользователя должно быть предугадано, и ответом на него должен быть полезный результат.

Именно для того, чтобы работа с конечным продуктом вызывала положительный отклик пользователя и решала его задачи, необходимо проработать идею и детали проекта на самой ранней стадии.

Для чего нужен наш новый проект по заказам

Работа заказчика с привлеченными исполнителями строится просто: представитель компании предлагает задание, специалист берет его в работу. Бывают случаи, что у одних самозанятых несколько заказов, они не смогут вовремя выполнить новое персональное задание, а у других есть свободное время. У многих коммерческих служб заказы однотипные — гораздо проще их предлагать сразу всем, наподобие организации работы агрегаторов такси: какой водитель свободен и ближе к заказчику, тот откликается на заявку клиента. Таким же образом можно организовать работу курьеров, бухгалтеров или ИТ-фрилансеров.

Крупным и средним компаниям сложно взаимодействовать с каждым исполнителем, предлагая ему задания. Намного проще автоматизировать процесс. Не обязательно заказывать дорогое программное обеспечение, над созданием которого будет трудиться большая команда разработчиков: Нет гарантии, что после вложения крупной суммы в несколько миллионов рублей ПО будет работать без сбоев. Удобнее использовать готовый мощный сервис Jump Finance.

Наша платформа поддерживает работу заказчиков с разными исполнителями:

Jump Finance предоставляет сервис автоматизации, который упрощает взаимодействие с внештатными исполнителями. Решение Jump автоматизирует процесс поиска и назначения задач, обеспечивает быстрый доступ к собственной базе специалистов и упрощает коммуникацию через бесплатное мобильное приложение. Благодаря нашей платформе вам не нужно разрабатывать собственное программное обеспечение и вы можете мгновенно найти нужного исполнителя. Кроме того, мы предлагаем программные разработки ЭДО, которые значительно ускоряют процесс электронного документооборота и помогают сократить время на оформление документов с исполнителями.

Зачем нужен

Соглашение заказчика с исполнителем заключается, когда процесс работы исполнителя так же важен, как и результат. Заказчик будет вправе предъявить претензии к врачу или юристу, если специалист его не устраивает, в любой момент, на любом этапе работы, не дожидаясь конечного результата услуги.

Договор на оказание бытовых услуг между организацией и потребителем может быть заменен стандартной квитанцией, если в ней отражены все существенные данные, и даже кассовым или товарным чеком, если заказчик присутствует при выполнении исполнителем своих обязательств.

Условия соглашения

Договор на оказание услуг оформляется в стандартной письменной форме. Возможно даже устное соглашение, если цена сделки составляет меньше 10 тысяч рублей. Обычно в документе указываются следующие пункты:

Правительство утвердило новые правила оказания услуг телефонной связи

Сервисы для управления подрядчиками в строительстве

Российский рынок предлагает в широком ассортименте специализированные системы, которые позволяют автоматизировать процессы, в том числе связанные со строительными работами. Созданные с учетом специфики этой отрасли они эффективнее универсальных ERP-систем.

При выборе специалисты рекомендуют исходить из:

Рассмотрим несколько наиболее популярных и надежных систем.

«БИТ.Строительство»

Это модульная система, позволяющая осуществлять комплексную автоматизацию деятельности строительных компаний. Данный продукт, разработанный международной ИТ-компанией «Первый Бит», содержится в Реестре российского программного обеспечения. Первый вариант с модулем «Подрядчик» был представлен в 2011 году.

Данный сервис позволяет осуществить автоматизацию:

Рассмотрим функционал системы «БИТ.Строительство» более подробно. Благодаря этому модулю можно автоматизировать бухгалтерский и налоговый учет в подрядных организациях за счет использования инструментов, значительно расширяющих возможности «1С: Бухгалтерия 8» и облегчающих учет в строительных компаниях. Система также включает в себя функционал, разработанный с учетом отраслевых требований и стандартов:

Благодаря встроенному модулю отчетности система позволяет анализировать прибыльность, рентабельность и затратность по разным объектам, а также расчеты по ним с заказчиком и субподрядчиками. Для экономии времени сервис сам формирует и рассылает отчетную информацию.

ERP Управление строительной организацией 2»

Система «1С: ERP Управление строительной организацией 2» предназначена для оптимизации работы на предприятиях строительной отрасли, а также в холдингах, занятых капитальных строительством, ремонтом, реконструкцией, реставрацией и реновацией зданий и сооружений.

Она подходит для обеспечения:

Сервис предназначен для оптимизации планирования закупок, формирования пакетов документов, приемки работ и т. д. Функционал системы предусматривает возможность включения и отключения различных частей без программирования.

Подрядчик строительства. УСП»

Разработанная специально для строительных предприятий система позволяет автоматизировать управление строительством, формировать календарные и оперативный планы, вести производственный учет и анализ в ходе выполнения строительных и монтажных работ. Сервис дает возможность контролировать производство, закупки, персонал, запасы, машины и механизмы.

При оценке данного продукта специалисты особо выделяют доступность:

Кроме того, функционалом сервиса предусмотрена возможность: разделения прав доступа, постановки задач другим пользователям, автоматического резервного копирования данных. Систему можно использовать в виде веб-интерфейса или приложения для мобильных устройств.

Часто задаваемые вопросы о выстраивании взаимоотношений с подрядчиками

После согласования всех условий, обязательств и дополнений, отображенных в документе, его подписывают уполномоченные представители сторон. Подписание возможно как на бумаге, так и по почте, онлайн или по доверенности.

Документ может содержать отдельный пункт, оговаривающий возможность досрочного выполнения подрядчиком обязательств. Если это не предусмотрено соглашением, досрочное завершение работ может быть рассмотрено как нарушение условий.

Да, это возможно при условии неделимости обязательств.

Если ответственность не была оговорена в соглашении, риск ложится на сторону, предоставившую материалы.

Обращаясь с предложением сотрудничества к специалисту или компании, заказчик делает это потому, что сам не имеет соответствующих компетенций и ресурсов. Именно по этой причине так важно доверять подрядчику и предоставлять ему необходимую свободу действий в рамках договора.

Можно проиллюстрировать это простым примером: вы отлично понимаете, как должен выглядеть ваш костюм, но это абсолютно не означает, что портной нуждается в ваших указаниях при работе над его раскроем и пошивом. Заказчику лучше расслабиться и довериться выбранному профессионалу.

Как работать по SLA?

Схема работы по готовому соглашению предельно понятна:

Отметим, что соблюдать SLA проще, если процессы в сервисной компании отлажены. Помогают этому различные инструменты автоматизации, в частности, Help Desk.

Что должно быть в договоре SLA

SLA должен содержать описание предлагаемой услуги и определять границы ответственности, ограничив область взаимодействия с пользователями только лишь заранее объявленными объектами или продуктами.

В SLA должны присутствовать:

Также в SLA должно быть прописано, при каких условиях услуга считается оказанной (когда ответственность исполнителя прекращается).

Чтобы SLA не превратилось в головную боль для всех заинтересованных сторон, важно указывать там реально достижимые параметры услуг, которые обе стороны трактуют одинаково.

Мы не рекомендуем указывать в SLA слишком много параметров или использовать какие-то косвенные показатели, слабо коррелирующие с действиями исполнителя. Они только усложняют работу.

Выбор правильных показателей для контроля, как выбор правильных метрик, требует опыта и понимания ситуации. К примеру, нельзя бездумно мотивировать сотрудников решать задачи клиента быстрее — так пострадает качество решения.

SLI и SLO

Отдельно стоит поговорить о двух количественных показателях.

Где искать подрядчиков

При поиске подрядчика специалисты рекомендуют не останавливаться на одном способе. Чем больше путей вы испробуете, тем выше вероятность, что удастся найти идеально подходящего исполнителя. Для поиска можно пользоваться:

Подбирая подрядчиков, посмотрите, насколько они соответствуют требованиям. Результатом будет список потенциальных исполнителей.