- Из этой статьи вы узнаете

- Модули I этапа:

- Порядок проведения экзамена

- Порядок определения результатов тестирования для каждого модуля

- Расписание групп подготовки к I этапу экзамена

- Внутренний аудит. Пошаговая инструкция

- Для реализации проверки нужно выполнить определенные шаги

- Область применения:

- Термины и определения

- Нормативные ссылки

- Информация об ответственных лицах

- Программа внутреннего аудита:

- План внутреннего аудита:

- Методы оценки внутренних аудиторов

- Чек-лист:

- Требования к отчету и плану корректирующих мероприятий

- Порядок согласования результатов аудита

- Мониторинг выполнения плана корректирующих мероприятий

- Оценка аудиторов

- Виды аудита

- Преимущества необъявленного аудита

- Проведение аудита

- Проведение внутреннего аудита: советы по документированию и окончательному отчету

- Интервью и соблюдение правил

- Завершение аудита

- Проведение общего резюме

- Внутренний аудит: ключевые моменты

- III этап. Квалификационный уровень

- Направления, по которым СВА осуществляют или планируют наем сотрудников

- В каких областях СВА привлекают внешних экспертов

- ТОП-5 вопросов по обучению и адаптации

- ТОП-10 вопросов по системе продаж

- Нужно ли обсуждать на собрании стоимость аудита (или главное утвердить самого аудитора)?

- ТОП-10 вопросов по подбору менеджеров по продажам

- Можно ли заключать договор на проведение аудита с любой аудиторской компанией?

- Что делать, если забыли утвердить аудитора на годовом собрании?

- Компетенции для развития

- Информация об организаторах исследования

Из этой статьи вы узнаете

Предполагает оценку компетенций претендентов по 5 экзаменационным модулям, организованным в форме компьютерного тестирования. Тестовые задания направлены на знание и понимание нормативно-правовых и теоретических основ, умение применять базовые знания по каждой области аттестации в рамках отдельных модулей при решении типовых задач, связанных с аудиторской деятельностью.

Модули I этапа:

Компьютерное тестирование по каждому из 5 модулей проводится Единой Аттестационной Комиссией (ЕАК) один раз в месяц. Претендент самостоятельно выбирает последовательность и количество сдаваемых модулей в рамках одной экзаменационной сессии.

Порядок проведения экзамена

- Размер платы за прием квалификационного экзамена в части каждого модуля I этапа 15 000 рублей (Приказ АНО ЕАК от 14.02.2024 №11).

- Время для ответа на каждый модуль – 2 часа.

- Пользоваться дополнительной литературой и калькулятором на тестировании не разрешается.

Порядок определения результатов тестирования для каждого модуля

Оценивается каждый модуль отдельно. Результаты сдачи модулей не зависят друг от друга. За каждый правильный ответ дается 2 балла, за неправильный – 0 баллов. Максимальное количество баллов, которое можно набрать – 80. Минимально необходимое количество баллов – 48 (т.е. допустимо 16 неправильных ответов).

В случае неявки на тестирование по уважительной причине необходимо не позднее 8 рабочих дней после проведения экзамена документально подтвердить уважительную причину.

Результаты тестирования будут доступны в личном кабинете на сайте ЕАК не более чем через 5 рабочих дней после экзамена. Тестирование проводится ЕАК в течение двух дней. Модули сдаются в любой последовательности.

Расписание групп подготовки к I этапу экзамена

Внутренний аудит. Пошаговая инструкция

Внутренние аудиты – проверки, которые проводятся самой организацией. Это ключевой управленческий инструмент для оценки соответствия системы менеджмента качества компании стандарту.

Для реализации проверки нужно выполнить определенные шаги

- Разработать программу внутреннего аудита, чек-листы, утвердить процедуру.

- Запланировать внутренний аудит.

- Сформировать команды внутренних аудиторов под задачу.

- Провести аудит.

- Выпустить отчет.

- Получить список корректирующих и предупреждающих действий для дальнейшего контроля и отследить их выполнение.

Рассмотрим аудит поэтапно и отметим самые важные моменты. Основной акцент будет на внутреннем аудите пищевого производства, однако методику можно назвать универсальной: добавив отраслевую специфику, ее можно использовать почти в любой сфере деятельности.

Область применения:

- Организация должна определить и задокументировать область применения своей системы менеджмента качества.

- Область применения должна указывать на виды продукции и услуг, которые организация охватывает.

- Должно быть обоснование исключения определенных требований стандарта, если они не применимы к данной области.

Термины и определения

Нормативные ссылки

Информация об ответственных лицах

Программа внутреннего аудита:

- Программа обычно составляется на год и включает план проведения аудитов.

- Она включает цели, объекты аудита, процедуры, методы, критерии и ресурсы, включая командировочные расходы.

- Содержит информацию о проводящих аудит, месте и времени проведения.

- Частота аудитов определяется руководством исходя из сферы деятельности и рисков.

Основания для проведения внеплановых аудитов:

- Проблемы с качеством продукции.

- Претензии потребителей.

- Изменения в технологии производства.

- Изменения в плане ХАССП и др.

План внутреннего аудита:

- Составляется перед каждым аудитом на основе программы и информации от проверяемого подразделения.

- Содержит информацию о составе группы аудиторов, разделении обязанностей, времени на каждое подразделение/процесс и методы проверки.

Методы оценки внутренних аудиторов

Чек-лист:

- Может быть разработан на основе стандартов, внутренних процедур и КПЭ.

- Для каждого процесса создается отдельный чек-лист.

Требования к отчету и плану корректирующих мероприятий

Порядок согласования результатов аудита

Мониторинг выполнения плана корректирующих мероприятий

Перед началом внутреннего аудита важно предварительно обдумать оценку внутренних аудиторов и принимаемые критерии. Оценка проводится перед каждым аудитом и документируется с помощью системы баллов.

При оценке учитываются личные и профессиональные качества аудиторов:

Личные качества:

- Наблюдательность.

- Этичность.

- Доброжелательность.

- Организационные навыки.

- Умение слушать.

Профессиональные качества:

- Пройденное обучение.

- Сертификаты.

- Опыт участия в внутренних аудитах.

- Опыт работы в соответствующей области.

- Репутация.

- Отсутствие дисциплинарных взысканий.

Также оцениваются soft skills аудиторов:

- Способность создать атмосферу сотрудничества.

- Готовность признать ошибки.

Markdown has not been formatted to improve readability, I can do that if needed.

Оценка аудиторов

Необходимо оценить объективность, беспристрастность и независимость аудиторов от проверяемого процесса или деятельности. Например, сотрудник не должен проводить аудит в подразделении, где он работает или ранее работал.

Если аудит проводится несколькими аудиторами одновременно, следует назначить руководителя аудита на основе полученных баллов при оценке аудиторов.

Виды аудита

Относительно организационных вопросов, аудит может быть объявленным или необъявленным. В случае объявленного аудита подразделение предупреждается заранее о дате проверки, чаще всего с помощью формального письменного уведомления.

Участникам процесса следует сообщить об объеме аудита и плане его проведения, включая информацию о том, какие люди в каком отделе и в какое время будут вовлечены в процесс. Также следует отметить, что присутствие руководства на вводном и заключительном собраниях является обязательным.

Необъявленный аудит имеет смысл, если оценка системы внутреннего контроля или системы управления рисками является основной функцией аудиторов, либо если существует высокий риск злоупотреблений, халатного отношения или мошенничества.

Преимущества необъявленного аудита

Необъявленный аудит не требуется, если основная цель аудита заключается в поиске улучшений, а не в оценке рисков и контролей. Часто необъявленные аудиты воспринимаются негативно, но их результаты могут быть более достоверными, поскольку аудиторов не ждут и можно оценить реальное состояние ситуации. Кроме того, такая практика поддерживает работников в тонусе.

Если было принято решение провести необъявленный внутренний аудит, необходимо обеспечить конфиденциальность информации о его проведении до соответствующего времени. Например:

- Только руководитель подразделения внутреннего аудита должен знать план необъявленных аудитов, а аудитору следует сообщить о проверяемом подразделении непосредственно перед проверкой.

- Если требуется командировка, билеты следует покупать самостоятельно, а не через компанию. Командировочное удостоверение следует оформить уже после факта поездки.

Проведение аудита

При проверке и составлении отчета необходимо следовать определенным шагам. Начните аудит с проведения вводного собрания, на котором:

- Объясните, что будет проверено, какие стандарты и требования будут применяться.

- Напомните о категоризации рисков в соответствии с процедурой, например, критические несоответствия, несоответствия, соответствие или возможности для улучшения.

- Укажите, кто будет задействован в процессе и когда.

- Определите инструменты, которые будут использоваться аудиторами, например, анализ документации, осмотр производства, опрос персонала.

- Уточните сроки для разработки и реализации плана корректирующих и предупреждающих мероприятий.

- Обсудите запросы на документацию и данные, которые могут потребоваться во время аудита.

- Уточните, что ваша цель не состоит в поиске виновных или несоответствий, а скорее в сборе доказательств того, что система функционирует.

Проведение внутреннего аудита: советы по документированию и окончательному отчету

При проведении проверки внимательно записывайте все наблюдаемое и услышанное. При анализе документации запишите подробности, такие как название документа, ссылку, дату выпуска и т.д. При опросе персонала документируйте их имена, должности и отделы. При осмотре производства и других процессов или помещений делайте детальные фотографии или записывайте, что было наблюдено, например, состояние используемого оборудования, даты последнего обслуживания и т.д. Эта информация пригодится при составлении отчета.

Помните, что во время аудита вы собираете информацию, а не предоставляете ее.

Интервью и соблюдение правил

Во время интервью важно дать проверяемому большую возможность высказаться, идеальное соотношение составляет 80/20 в пользу аудируемого.

- Все участники проверки должны сотрудничать для достижения целей аудита.

- Аудиторы должны соблюдать те же правила безопасности и производственные практики, что и другие сотрудники.

- Сопровождающие аудитора не должны отвечать на те вопросы, которые не относятся непосредственно к ним.

Завершение аудита

По завершении аудита важно получить подтверждение следующих факторов:

- Процессы документированы.

- Результаты деятельности компании измеряются.

- Компания может доказать, что работает в соответствии с регламентами и инструкциями.

- Персонал понимает свою роль.

На заключительном собрании поблагодарите проверяемых за помощь во время аудита. Объясните, что внутренний аудит является выборочным и представляет срез текущей ситуации. Подчеркните, что любые вопросы приветствуются.

Проведение общего резюме

Сделайте общее резюме выводов, сделанных во время аудита. Это даст возможность обобщить мысли и предоставить обратную связь по тем областям, в которых система функционирует хорошо. Обсудите также выявленные проблемы и выслушайте высказанные замечания и вопросы. Несоответствия, которые не могут быть приняты, должны быть дополнительно изучены.

После завершения проверки составьте отчет по внутреннему аудиту, который должен быть простым и понятным. Представьте его так, будто его читает человек, не знакомый с тематикой аудита, чтобы избежать возникновения вопросов. Согласуйте, утвердите и передайте отчет аудируемым.

Внутренний аудит: ключевые моменты

Во время проведения внутреннего аудита важно соблюдать определенные правила и процедуры. Следует учитывать следующие аспекты:

- Все участники проверки должны взаимодействовать и сотрудничать для достижения целей аудита.

- Аудиторы должны не только соблюдать правила безопасности и производственные практики, но и действовать в соответствии с ними.

- Сопровождающие аудитора не должны отвечать за информацию или процессы, которые не относятся к их компетенции.

Результаты внутреннего аудита должны быть документированы и представлены в виде отчета. Важно убедиться, что все участники процесса понимают результаты аудита и принимают необходимые корректирующие меры, если это требуется.

После завершения аудита следует провести обобщение выводов, выделить области, требующие улучшений, и поблагодарить всех участников за их сотрудничество. Важно обсудить обнаруженные проблемы и принять меры по их устранению.

В установленные сроки получите от аудируемого подразделения план корректирующих мероприятий с указанием ответственных лиц и запланированной даты выполнения. Согласуйте и отслеживайте выполнение плана.

Результаты внутреннего аудита и программы корректирующих мероприятий являются основными элементами для анализа руководством и важным инструментом для снижения рисков.

III этап. Квалификационный уровень

Проводится в форме решения комплексной ситуационной задачи, которая позволяет оценить способность претендента совмещать компетенции из разных областей аттестации, проверить навыки формирования профессионального суждения в соответствии с МСА. Квалификационный уровень назван квалификационной работой, так как он завершает процедуру квалификационной аттестации, после чего претендент имеет право на получение квалификационного аттестата аудитора.

Проводится ЕАК, как правило, 2 раза в год.

Размер платы за прием квалификационного экзамена в части модуля III этапа – 22 000 рублей. (Приказ АНО "ЕАК" от 14.02.2024 №11).

Время для решения комплексной задачи – 4 часа. III этап проводится ЕАК в течение одного дня. При решении задачи претенденту предоставляются калькулятор, законодательные и иные нормативные акты РФ.

Порядок определения результатов III этапа экзамена

Для успешного прохождения III этапа необходимо набрать не менее 50% от максимального количества баллов. Наибольшее количество баллов за правильный ответ и удельный вес каждой составляющей указываются в тексте задачи.

В случае неявки на III этап по уважительной причине необходимо не позднее 8-ми рабочих дней после проведения экзамена документально подтвердить уважительную причину.

Результаты III этапа будут доступны в личном кабинете на сайте ЕАК не более чем через 45 рабочих дней после экзамена.

Апелляции допускаются только по основаниям нарушения порядка проведения экзамена. Апелляции по содержанию экзаменационных вопросов и/или ответов претендента не допускаются. Апелляцию можно подать не позднее 22 рабочих дней с момента объявления результатов.

С момента принятия ЕАК решения об успешной сдаче квалификационного экзамена до момента подачи в Саморегулируемую организацию аудиторов (СРО) заявления о выдаче квалификационного аттестата должно пройти не более одного года.

На момент подачи в СРО заявления о выдаче квалификационного аттестата претендент должен иметь стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

ВАЖНО! При подготовке ко всем трем этапам необходимо учитывать, что при проверке квалификации претендентов используются нормативные правовые акты, международные стандарты финансовой отчетности, международные стандарты аудита и иные источники в следующем порядке: для проведения экзаменов в текущем квартале используются нормативные правовые источники информации, вступившие в силу не позднее первого дня предшествующего ему квартала.

Направления, по которым СВА осуществляют или планируют наем сотрудников

Согласно полученным результатам опроса, областями, в которых СВА осуществляют или планируют наем сотрудников, являются сфера ИТ (45%), сфера узкоспециализированных вопросов производства (32%) и ИБ (23%).

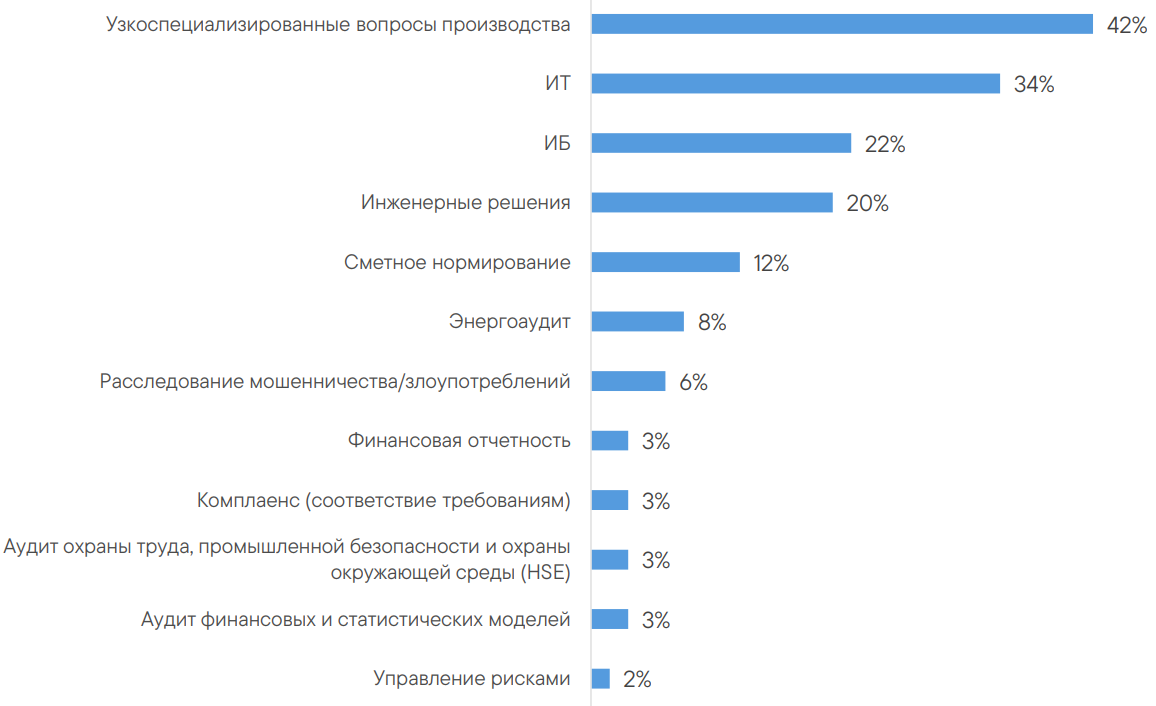

В каких областях СВА привлекают внешних экспертов

Направления, по которым СВА привлекают или планируют привлекать внешних специалистов, совпадают с теми, по которым СВА осуществляют или планируют наем сотрудников: сфера узкоспециализированных вопросов производства (42%), сфера ИТ (34%) и ИБ (22%).

Что касается перспектив, то из всех руководителей СВА, участвовавших в исследовании, 66% не ожидают, что в 2024 году численность СВА увеличится, 27% ожидают увеличения численности персонала, 5% ожидают сокращения численности, 2% затруднились ответить.

При этом основную часть бюджета затрат СВА на 2023 год составляли затраты на персонал. 59% респондентов ожидают, что бюджет вырастет (31% – менее чем на 10%; 28% – более чем на 10%). 31% респондентов не ожидают изменений в бюджете, сокращения бюджета ожидают 6% респондентов (3% – сократится более чем на 10%; 3% – сократится менее чем на 10%).

Полный текст исследования доступен на сайте Института внутренних аудиторов.

Предыдущие статьи цикла:

Статья предоставлена Ассоциацией «Институт внутренних аудиторов»

ТОП-5 вопросов по обучению и адаптации

Действующее корпоративное законодательство не предусматривает возможности пересмотра (изменения, отмены) решений, принятых общим собранием участников/акционеров, однако и не запрещает их изменять.

Судебная практика подтверждает при определенных обстоятельствах правомерность пересмотра принятых общим собранием участников решений, в частности, о выплате дивидендов.

Позиция судов по таким делам состоит в том, что закон не запрещает органам управления пересматривать ранее принятые решения, однако такая возможность существует лишь до тех пор, пока такое решение в изменяемой части не исполнено (Постановление Восьмого ААС от 15 мая 2009 г. N 08АП-1714/2009).

Так, суд указал, что нормы права «не содержат запрета на принятие общим собранием участников общества решения об отмене ранее принятых решений, если данные решения не повлекли возникновение, изменение или прекращение правоотношений общества со сторонними лицами» (Постановление АС Центрального округа от 23.01.2017 N Ф10-5582/16).

Из этого можно сделать вывод о том, что если аудитор утвержден, но договор с ним еще не заключен, то общее собрание участников/акционеров общества вправе изменить ранее принятое решение и принять новое об утверждении другого аудитора. При этом такое решение должно приниматься и оформляться в том же порядке, что и пересматриваемое решение, а также быть принято в рамках компетенции общего собрания участников/акционеров общества и не нарушать законные права и интересы других лиц.

Обращаем внимание, что приведенная судебная позиция подтверждает правомерность отмены только в отношении решений собственников о выплате дивидендов, принятие которых, в отличие от решений об утверждении аудитора, не является обязательными. Поэтому не исключено, что в отношении решений об изменении аудитора у судов может быть иное мнение в случае его оспаривания.

При этом отметим, что оспорить принятое решение вправе только участники/акционеры, которые голосовали против его принятия или не участвовали в голосовании, и права которых нарушены таким решением (п. 1 ст. 43 Закона № 14-ФЗ, п. 7 ст. 49 Закона № 208-ФЗ). Следовательно, если решение об утверждении нового аудитора будет принято всеми собственниками единогласно, оспорить его уже будет нельзя.

Чтобы избежать рисков, связанных с обжалований решений об изменении утвержденного аудитора на другого, следует изначально более тщательно подойти к выбору аудиторской компании, обращая внимание на ее репутацию, качество и перечень оказываемых услуг. В результате аудита важно убедиться в отсутствии нарушений как в бухгалтерском, так и в налоговом учете. Поэтому отдать предпочтение лучше той аудиторской компании, которая проводит максимально полезный комплексный аудит, в рамках которого могут быть выявлены ошибки и упущения не только в бухгалтерском, но и в налоговом учете, с выдачей рекомендаций по устранению выявленных нарушений.

По итогам каждой аудиторской проверки АКГ «Правовест Аудит» формирует дополнительные, полезные отчеты, например:

Такие отчеты без сомнений будут полезны для руководителя, финансового директора, финансовой службы в целом. Не стоит упускать возможность не только получить аудиторское заключение, выявить риски и резервы по налогам, но еще и оценить общее состояние компании, а также узнать о том, как компания выглядит «со стороны».

ТОП-10 вопросов по системе продаж

Руководители СВА предпочитают набирать сотрудников в основном из числа внутренних аудиторов из других компаний (65%), существенную долю также занимают сотрудники аудиторско-консультационных компаний (32%) и сотрудники из других подразделений организации (31%). При этом компании готовы брать на работу кандидатов без опыта работы во внутреннем аудите: 29% опрошенных привлекали специалистов (не внутренних аудиторов) из других компаний, 15% – выпускников вузов.

Владимир Серкин, руководитель департамента внутреннего аудита ПАО «Вымпелком» («Билайн»), уверен, что лучше нанять сотрудника с неполным набором компетенций, но с высоким потенциалом и приложить усилия к его развитию, чем безрезультатно искать идеального кандидата или нанять компетентного кандидата, который не будет дальше развиваться.

У Павла Нагорнова, директора по внутреннему аудиту ПАО «ФосАгро», иная точка зрения: «Выбор источника для набора кадров зависит от цели: если требуется свежий взгляд и новые знания, то лучше искать готового зрелого аудитора со стороны, если важна специфическая экспертиза со знанием процессов компании, то сотрудник из профильного подразделения. Отдельный пункт – это развитие молодых специалистов с нуля: плюсы в том, что их не надо переучивать, они впитывают новые знания и не отвыкли учиться, а минусы в том, что их сложно удержать».

Нужно ли обсуждать на собрании стоимость аудита (или главное утвердить самого аудитора)?

В ООО вопрос об определении размера оплаты услуг аудитора, как и утверждение аудитора и назначение аудиторской проверки, относится к компетенции общего собрания участников (пп.10 п.2 ст.33 Закона № 14-ФЗ).

В АО, в отличие от ООО, общее собрание акционеров только утверждает аудитора (пп.10 п.1 ст. 48, п.2 ст.86 Закона № 208-ФЗ). А размер оплаты услуг аудитора определяет совет директоров (наблюдательный совет) общества (пп.10 п.1 ст. 65, п.2 ст.68 Закона № 208-ФЗ). Однако есть исключение из этого правила. Так, в АО с числом акционеров — владельцев голосующих акций менее 50 устав общества может предусматривать, что функции совета директоров общества (наблюдательного совета) осуществляет общее собрание акционеров (п. 1 ст. 64 Закона № 208-ФЗ). В этом случае общее собрание акционеров помимо утверждения аудитора также рассматривает вопрос об определении стоимости его услуг. Таким образом, стоимость услуг аудитора должна быть в обязательном порядке определена решением соответствующего органа управления общества. При этом само утверждение аудитора не равнозначно определению оплаты его услуг по договору. Если договор на аудит с выбранным аудитором будет заключен при отсутствии решения об определении стоимости его услуг, то существует риск признания такого договора недействительным (Постановление ФАС Западно-Сибирского округа от 09.01.2001 N Ф04/104-1436/А45-2001 по делу N А45-5683/01-КГ7/128).

Отметим, что при обсуждении аудиторской компании и стоимости ее услуг акционерам и собственникам следует уточнить, какой объем услуг они получат, чтобы аудиторское заключение не было формальностью, а давало собственникам максимальную пользу от потраченных денег. Не стоит ограничиваться проведение классического финансового аудита. Учитывая последние тенденции налогового контроля, миллионные суммы доначислений по налоговым проверкам и как следствие банкротство компаний, привлечение руководителей и собственников к субсидиарной ответственности стоит задуматься о проведении комплексного аудита со страховкой от налоговых претензий. Аудиторы не только выявят налоговые риски, дадут рекомендации по их устранению, но и обратят внимание на возможные финансовые резервы (излишне уплаченные налоги, возможность применения налоговых льгот и т.п.), проверят систему внутреннего контроля, проанализирую причины снижения выручки/прибыли и увеличения расходов, рациональность платежной политики компании.

ТОП-10 вопросов по подбору менеджеров по продажам

Как и в 2021 году, наиболее востребованными компетенциями являются знание отрасли и бизнес-процессов (78%) и навыки аналитического мышления (78%). Существенно снизилась востребованность знаний и навыков в вопросах противодействия и расследования мошенничества – данный навык считался ключевым для 24% респондентов в 2021 году, в текущем году его указали лишь 9%.

Владимир Серкин, руководитель департамента внутреннего аудита ПАО «Вымпелком» («Билайн»), считает, что это связано с тем, что все больше компаний применяют Международные профессиональные стандарты внутреннего аудита, а согласно им, хотя аудиторы и должны уметь выявлять индикаторы мошенничества, но расследования мошеннических действий или внедрение системы противодействия мошенничеству не являются функцией внутреннего аудита.

Другие ключевые компетенции внутреннего аудитора:

Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», обращает внимание на то, что вот уже пять лет остается неизменной пятерка лидеров среди наиболее востребованных (ключевых) компетенций внутреннего аудита. К ним относятся знание отрасли и бизнес-процессов, навыки аналитического мышления, знания в области системы внутреннего контроля, навыки коммуникации (письменной и устной), межличностного общения, знания и навыки получения и анализа цифровых данных. По мнению Алексея Сонина, вызывает удивление, что знание вопросов риск-менеджмента считают ключевым для внутренних аудиторов лишь каждый третий респондент, а знание вопросов управления (теории управления) – лишь 3% опрошенных. Интересным А. Сонин считает также то, что, в то время как почти 60% респондентов заявили, что сейчас внутренним аудиторам больше всего не хватает знаний в области ИС/ИТ, эти знания относят к ключевым для внутренних аудиторов лишь каждый десятый респондент.

Можно ли заключать договор на проведение аудита с любой аудиторской компанией?

Существует ряд требований, предъявляемых к аудиторской компании и порядку утверждения аудиторской организации, которые должны быть соблюдены при заключении договора на проведение аудита.

Во-первых, организация вправе привлечь для проведения аудита только профессионального аудитора. Это означает, что проводить аудит и оказывать сопутствующие услуги вправе лишь аудиторские организации, аудиторы, являющиеся членами действующей саморегулируемой организации аудиторов (СРО) и сведения о таком членстве должны быть внесены в Реестр аудиторов и аудиторских организаций (пункты 1 и 2 ст. 3 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», далее — Закон № 307-ФЗ). Аудиторы, состоящие в штате такой аудиторской организации, также должны являться членами СРО и иметь квалификационный аттестат аудитора (пункты 1 и 3 ст.4 Закона № 307-ФЗ).

Обращаем внимание, что с февраля 2020 г. существует только одна действующая СРО аудиторов — Ассоциация «Содружество» и заключить договор на аудит можно только с аудиторской компанией (аудитором), являющейся ее членом.

Во-вторых, аудиторская компания (аудитор) должны быть независимыми, то есть не должны быть связаны имущественными интересами с обществом, членами совета директоров (наблюдательного совета) общества, лицом, осуществляющим функции единоличного исполнительного органа общества, членами коллегиального исполнительного органа общества и участниками общества (ст. 48 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон № 14-ФЗ). Аналогичное правило установлено и при проведении аудита в акционерных обществах (п.3 ст.88 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», далее — Закон № 208-ФЗ).

В п.1 ст. 8 Закона № 307-ФЗ приведен подробный перечень обстоятельств, при наличии которых аудиторская компания/аудитор не могут считаться независимыми. Так, аудит не может осуществляться, если:

В-третьих, руководитель организации не вправе самостоятельно выбрать аудитора и заключить с ним договор на проведение аудита, в рамках которого осуществляется проверка и подтверждение правильности годовых отчетов и бухгалтерских балансов общества, проверка финансово-хозяйственной деятельности общества.

Перед заключением договора с аудитором (аудиторской компанией) его сначала должен утвердить соответствующий орган управления общества.

В ООО вопрос об утверждении аудитора, а также о назначении аудиторской проверки и определении размера оплаты услуг аудитора отнесен к компетенции общего собрания участников общества (пп.10 п.2 ст.33, ст.48 Закона № 14-ФЗ). Следовательно, приказ об утверждении аудитора не издается. Корректным документом, утверждающим аудитора будет — решение общего собрания участников. В АО утверждает аудитора общее собрание акционеров (пп.10 п.1 ст. 48, п.1 ст. 86 Закона № 208-ФЗ). Уставом ООО или непубличного АО вопрос об утверждении аудитора может быть отнесен к компетенции Совета директоров (наблюдательного совета) общества (пп. 5 п. 2.1. ст. 32 Закона № 14-ФЗ, п.2.1 ст. 48 Закона № 208-ФЗ).

Однако, не во всех случаях необходимо утверждать аудитора на общем собрании участников общества, совета директоров (наблюдательного совета). Так, если аудит проводится по инициативе одного из участников общества (а не по инициативе самого общества), то в этом случае решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется. Общее собрание решает лишь вопрос о возможности компенсации расходов участника на проведение проверки (Постановление Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

Что касается АО, то отдельный акционер также может требовать аудиторской проверки АО, однако для этого необходимо владение 10 и более процентами голосующих акций этого АО (абз. 2 п. 5 ст. 67.1 ГК РФ, п. 3 ст. 85 Закона № 208-ФЗ). При этом правило об обязательности утверждения аудитора общим собранием акционеров распространяется и на такой случай.

Данный вывод подтверждается судебной практикой. Так, в Постановлении ФАС Западно-Сибирского округа от 07.10.2008 N Ф04-6260/2008(13475-А67-11) по делу N А67-5103/07 суд пояснил, что законом установлено лишь право акционера предложить общему собранию выбранную им кандидатуру аудитора для проведения соответствующей проверки, тогда как окончательное решение названного вопроса находится в исключительной компетенции общего собрания.

Закон предоставляет акционеру право требовать проведения аудиторской проверки лишь тем аудитором, с которым на основании решения общего собрания заключен соответствующий договор (Постановление Девятого арбитражного апелляционного суда от 28.10.2016 N 09АП-48845/2016-ГК по делу N А40-12358/16-138-97).

Что делать, если забыли утвердить аудитора на годовом собрании?

Как было отмечено выше, в отношении АО закон обязывает утвердить аудитора на годовом общем собрании акционеров, которое в свою очередь должно быть проведено до конца июня после окончания отчетного года. Таким образом, законодательством установлен предельный срок, когда должен быть утвержден аудитор в АО. Если на годовом общем собрании акционеров по каким-то причинам вопрос об утверждении аудитора забыли включить в повестку дня, то, по нашему мнению, данный вопрос может быть рассмотрен и на внеочередном общем собрании, поскольку в законе отсутствует соответствующий запрет. Тем более, необходимость проведения такого собрания очевидна, иначе договор, заключенный с аудиторской организацией при отсутствии решения общего собрания, может быть оспорен заинтересованными акционерами и признан недействительным в силу ст. 168 ГК РФ (Постановления ФАС Волго-Вятского округа от 29.07.2008 по делу N А17-122-123/1-2008, ФАС Западно-Сибирского округа от 23.11.2006 N Ф04-7678/2006(28529-А45-11)).

Но, учитывая, что законом для АО установлен крайний срок утверждения аудиторской организации — не позднее 6 месяцев после окончания отчетного года, то нужно успеть решить этот вопрос на внеочередном собрании акционеров до его истечения. В противном случае существует риск привлечения организации к административной ответственности по ст. 15.23.1 КоАП РФ. Данная статья устанавливает ответственность практически за любое нарушение требований к порядку проведения общего собрания акционеров и предусматривает наложение штрафа на акционерное общество в размере от 500 000 до 700 000 руб., на должностных лиц в размере от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года.

Компетенции для развития

Большинство респондентов считают, что сотрудникам их СВА на текущий момент не хватает знаний в области информационных технологий (58%), знаний и навыков получения и анализа цифровых данных (46%) и знаний в области информационной безопасности (35%). Также была отмечена нехватка «мягких навыков», таких как презентационные навыки (29%), навыки коммуникации (письменной и устной), межличностного общения (17%), навыки лидерства (12%). Павел Нагорнов, директор по внутреннему аудиту ПАО «ФосАгро», подтверждает, что «мягкие навыки» в профессии внутреннего аудитора важны не меньше знаний процессов и аналитического мышления: мало найти проблему, важно еще о ней доходчиво рассказать, чтобы слушатель захотел изменений.

Информация об организаторах исследования

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. ИВА имеет региональные центры в Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Перми, Самаре, Санкт-Петербурге, Тюмени и Хабаровске. Членство в ИВА дает возможность получить необходимые знания о внутреннем аудите, установить контакты с коллегами по профессии и повысить свой профессиональный статус. Подробности на сайте www.iia-ru.ru.

Компания «Технологии Доверия» ( www.tedo.ru) предоставляет аудиторские и консультационные услуги компаниям разных отраслей. В офисах «Технологий Доверия» в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Новосибирске, Ростове-на-Дону, Краснодаре, Воронеже, Владикавказе и Нижнем Новгороде работают 3 000 специалистов.

Они помогают клиентам выстраивать и укреплять доверие к бизнесу благодаря опыту и качеству оказываемых услуг.

В рамках исследования были, в частности, рассмотрены вопросы управления персоналом и выявлены определенные тенденции развития внутреннего аудита.

Анна Давыдова, партнер, руководитель практики оказания услуг в области внутреннего аудита компании «Технологии Доверия», отмечает, что профессия внутреннего аудитора сегодня сталкивается с многочисленными вызовами, связанными как с внешними факторами, так и с растущими ожиданиями заинтересованных сторон: «Результаты нашего исследования могут помочь руководителям служб внутреннего аудита взглянуть на работу своих служб под иным углом и обновить план их развития, чтобы оставаться востребованными и приносить пользу, которую от них ожидают заинтересованные стороны».