- Новый стандарт IATF 16949:2016 и тренинг аудиторов

- Тренинг аудиторов первой и второй стороны

- Практические задания тренинга

- Участие в тренинге

- Особенности проведения независимой проверки

- Что такое инициативный аудит и его цели?

- Заказ аудита

- Чем инициативный аудит отличается от обязательного?

- Кто инициирует и кто проводит независимый аудит?

- Кто может проводить инициативный аудит?

- Процедура проведения инициативного аудита и его этапы

- Стоимость инициативного аудита

- Цель инициативного аудита

- Важность профессионального подхода

- Как работает страховка от налоговых претензий?

- Защита от рисков при поэтапном аудите

- Компоненты защиты при поэтапном аудите

- Рученя с Ежиндмя ббоунзшчиец линьией

- Аудит — запитша от личилмвзрисок руководителя и бухгалтера в 2024

- Помощь бухгалтерии по сложным вопросам в моменте

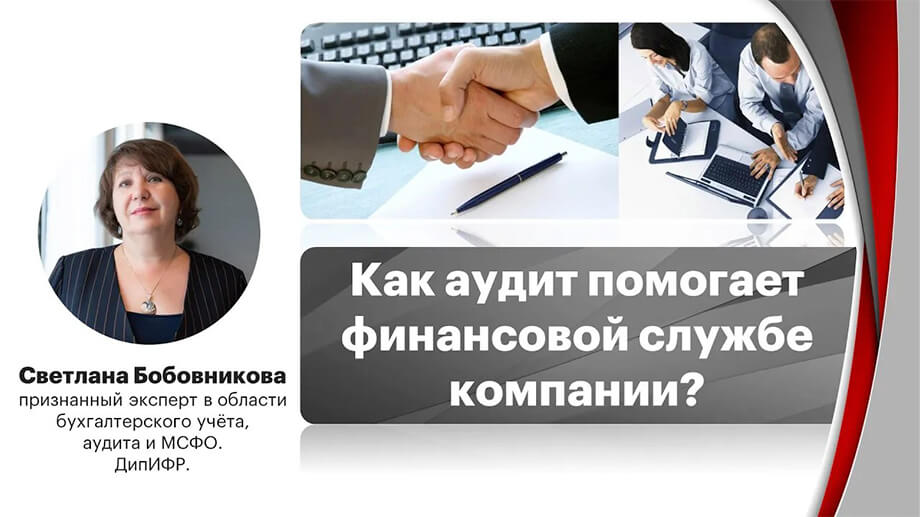

- Как аудит в 2024 помогает финансовой службе компании?

- Сокращение времени на проверку отчетности по итогам года в горячий для бухгалтерии период

- Возможность для руководителя и собственника не упустить главное

- Инвестиция и средство экономии бюджета компании

- Не дайте повода для выездной проверки

- Мнение редакции

- Зачем 2 раза проверять то, что можно проверить за 1 раз?

- БОЛЬШЕ, ЧЕМ ПРОСТО АУДИТ!

- О налоговых «опасностях» в цифрах и фактах

- Выгода и реальная защита от рисков

- Виды аудиторских проверок

- Как проводится аудиторская проверка

- Этапы аудиторской проверки

- Как выбрать аудиторскую компанию?

- Обязательный аудит

- Как подготовиться к проверкам и аудитам системы менеджмента безопасности пищевой продукции?

Новый стандарт IATF 16949:2016 и тренинг аудиторов

Новый стандарт с требованиями к системе менеджмента качества автомобильной промышленности IATF 16949:2016 отражает понимание необходимости проведения самооценки организации (аудита IATF 16949) и оценки системы качества внешних поставщиков продукции и услуг. Целью аудита IATF 16949 является выявление объективных свидетельств соответствия системы менеджмента качества требованиям стандарта IATF 16949, собственным требованиям организации и выполнения поставленных целей СМК.

Тренинг аудиторов первой и второй стороны

Тренинг Академии ТМС РУС по аудитам первой и второй стороны системы менеджмента качества (СМК) рассматривает единый методологический подход к проведению аудитов, учитывая изменения стандартов ISO 19011:2018 и IATF 16949:2016. Кроме того, в программу включены Руководства аудитора IATF (Auditor Guide for IATF 16949) и вопросы психологии внутреннего и внешнего аудита.

Основные задачи трехдневного тренинга заключаются в передаче знаний по созданию программы аудитов, правильному исследованию темы на аудите, внедрению результатов в процесс улучшения и повышения эффективности процесса внутреннего аудита.

Практические задания тренинга

Практические задания тренинга Аудит IATF 16949 охватывают работы:

- Создание программы аудитов

- Исследование темы на аудите

- Внедрение результатов в процесс улучшения

Участие в тренинге

Участие в тренинге предполагает прохождение специалистами тренинга по требованиям IATF 16949 или хорошее знание участниками требований стандарта. Возможные форматы обучения: очный курс в учебном центре Академии ТМС РУС или онлайн вебинар.

Лектора курса: аккредитованные аудиторы IATF.

Особенности проведения независимой проверки

Если владельцу бизнеса требуется понять качество ведения бухгалтерского, налогового и управленческого учета в организации, он может организовать проведение инициативной аудиторской проверки. Это позволяет выявить ошибки в учете, избежать рисков и санкций со стороны фискальных органов.

Что такое инициативный аудит и его цели?

Инициативный аудит помогает компаниям оптимизировать расходы, найти резервы, повысить эффективность работы и избежать финансовых ошибок.

Заказ аудита

Заказать такую проверку можно в любой момент, как только в этом возникает необходимость. Цели инициативного аудита формируются в зависимости от сложившейся на предприятии ситуации, из-за которой возникла необходимость проверки, например:

Чем инициативный аудит отличается от обязательного?

Главной отличительной чертой инициативного аудита является его добровольное исполнение. Обязательная проверка проводится в случаях, прямо установленных законодательными актами, в то время как инициативный аудит осуществляется по желанию руководства и собственников компании и может быть любым по охваченному периоду, тематике, глубине проверки.

При этом оба вида проверки проводятся по одной методике и должны соответствовать федеральным стандартам. Как правило, инициативный аудит гораздо шире и заходит за пределы бухгалтерской отчетности — он охватывает финансы компании в целом. Организация может проводить как сплошную комплексную проверку с полным анализом всей отчетности, так и тематическую, или выборочную, в ходе которой будут проконтролированы отдельные направления учета или оговоренные операции и виды деятельности.

Первый вариант стоит дороже и требует большего времени, чем выборочный анализ. При выявлении ошибок в отчетности и документации во время инициативного аудита организации не грозит штраф. Эксперты передают заключение с результатами проверки непосредственно заказчику. Это позволяет вовремя устранить допущенные ошибки.

Кто инициирует и кто проводит независимый аудит?

Добровольная проверка может проводиться не только по желанию непосредственного руководителя компании. Инициаторами инициативного аудита могут быть:

Кто может проводить инициативный аудит?

Закон предусматривает несколько вариантов проведения инициативного аудита:

- Внешний аудиторская компания

- Внутренний аудитор

Еще одна тонкость заключается в том, что независимый эксперт имеет опыт работы с разными организациями, оценивает ситуацию со стороны и может заметить слабые места даже там, где собственные специалисты компании видят норму. Практика показывает, что крупный бизнес с оборотом от 500 млн рублей чаще других сталкивается с ошибками документооборота, так что мнение профессионала может помочь его владельцу существенно сэкономить.

Минусом внешнего аудита можно назвать тот факт, что подобная работа проводится периодически и по итогам работы специалистов компании придется исправлять ошибки, совершенные в прошлом.

Процедура проведения инициативного аудита и его этапы

По большому счету, в рамках добровольного аудита специалисты действуют по той же схеме, что и налоговые органы. Это можно принимать во внимание, если необходимо подстраховаться перед проведением проверки силами контролирующих органов. Работа с каждой компанией строится по уникальной методике, но несколько основных этапов проведения независимого аудита выделить можно:

- Планирование аудита

- Количественный анализ данных

- Качественный анализ данных

- Формирование отчета

- Предоставление рекомендаций

По окончании мониторинга приглашенные специалисты могут оказать услуги по устранению нарушений.

Стоимость инициативного аудита

Стоимость выполнения инициативного аудита оговаривается индивидуально. Она зависит от таких факторов, как:

- объем проверки,

- сложность задач,

- сроки выполнения работы,

- размеры организации.

В среднем стоимость привлечения высококвалифицированных специалистов в области аудита составляет около 150 000 рублей для крупной организации с большим оборотом.

Цель инициативного аудита

Целью инициативного аудита является:

- выявление ошибок в документации,

- подтверждение достоверности отчетных показателей.

Это позволяет заказчику принимать правильные бизнес-решения и избежать возможных штрафов от контролирующих органов.

Важность профессионального подхода

Инициативный аудит организации позволяет выявить слабые стороны бухгалтерского, управленческого и налогового учета. Это помогает избежать больших штрафов со стороны контролирующих органов.

Однако важно помнить, что этот аудит должен проводиться профессионалами. Это позволит руководству избежать получения недостоверной информации и принятия ошибочных решений.

Как работает страховка от налоговых претензий?

На рынке аудита принято страховать ответственность аудиторских компаний. Однако в договорах на аудит или в правилах страхования классического аудита финансовой отчетности часто нет подробной информации о налоговых рисках.

После обычного аудита и возникновения налоговых претензий, у клиента не всегда есть основания для страхового случая. Обычно возможно только возмещение суммы договора, если будет доказана связь аудита с претензиями со стороны ФНС.

Защита от рисков при поэтапном аудите

Компания Правовест Аудит с 2018 года предлагает уникальную расширенную ответственность перед клиентами вместе со страховкой от компании ИНГОССТРАХ. В рамках поэтапного комплексного аудита проводится профилактика рисков и защита от налоговых претензий ФНС.

Компоненты защиты при поэтапном аудите

Дополнительная ответственность Правовест Аудит на случай доначисления налогов в случае необнаружения ошибок или неверных рекомендаций аудиторов. Гарантия компенсации убытков в виде штрафов и пеней в соответствии с договором страхования Ингосстрах. Возможность юридической защиты от налоговых претензий по проверенному периоду силами налоговых юристов в течение 3-х лет.

Углубленная проверка налогового учета в рамках аудита.

Важно отметить, что страховка от налоговых претензий действительно работает. Клиент Правовест Аудит получил по страховке от налоговых претензий компенсацию в размере 2,8 млн рублей.

Рученя с Ежиндмя ббоунзшчиец линьией

- Руководителям компаний и финансовых служб, вручается Персональный Сертификат, который подтверждает успешное прохождение аудита и соблюдение всех требований законодательства — как основание для отсутствия вины в случае предъявления претензий по субсидиарной ответственности.

Аудит — запитша от личилмвзрисок руководителя и бухгалтера в 2024

Дополнительные преимущества поэтапного аудита

Помощь бухгалтерии по сложным вопросам в моменте

Каждый год меняются правила бухучета, вносятся многочисленные поправки в НК РФ. И не всегда финансовой службе удается вовремя и правильно их применить. Никогда не будет лишней помощь узких специалистов для верной трактовки проблем и помощи в разрешении сложных ситуаций.

Как аудит в 2024 помогает финансовой службе компании?

Так, несмотря на то, что четыре новых ФСБУ: ФСБУ 25/2018 Бухгалтерский учет аренды, ФСБУ 6/2020 Основные средства, ФСБУ 26/2020 Капитальные вложения, ФСБУ 27/2021 Документы и документооборот в бухгалтерском учете стали обязательны с 2022 года, их реализация на практике до сих пор вызывает немало вопросов. Особенно если у компании только-только появились новые операции: аренда, капитальные вложения и т.п. Поэтому в интересах бухгалтерии, чтобы проверка постановки бухгалтерского учета прошла как можно раньше. Тогда при наличии методологических ошибок можно будет их оперативно исправить.

Особенно важно начать первый этап проверки как можно раньше тем компаниям, которые будут проводить аудит впервые. Наша практика показывает, что при проведении первого обязательного аудита более, чем в 70% случаев, аудиторы обнаруживают существенные ошибки. Если проводить аудит только по итогам года, есть риск, что придется переделывать учет за весь год.

Сокращение времени на проверку отчетности по итогам года в горячий для бухгалтерии период

Аудит в 2 этапа — прекрасная возможность не только выявить ошибки, но и своевременно, еще до сдачи годовой отчетности, внести исправления с последующей их перепроверкой аудиторами.

Возможность для руководителя и собственника не упустить главное

Аудит в два этапа предполагает проверку точности формирования чистой прибыли при составлении промежуточной отчетности, что дает возможность выплаты промежуточных дивидендов в полном, точном, подтвержденным аудиторами объеме.

По итогам каждого этапа руководству компании может быть предоставлен краткий отчет о всех выявленных искажениях и ошибках в порядке их существенности для бизнеса. Информация дается на понятном для собственников языке. Станет ясно, что происходит в бухгалтерии — будут даны своевременные срезы ключевых + и – (критических точек).

Инвестиция и средство экономии бюджета компании

Аудит дает уверенность что ключевые финансовые, налоговые и юридические составляющие бизнес-процессов в учете организации работают без ошибок и эффективно.

Кроме того, аудиторы могут предложить способы оптимизации налоговых платежей (льготы, возврат НДС, амортизационные премии и т.п.).

По итогам аудита компания получает бонусы за счет:

На практике стоимость аудита при заключении договора на «горячий» период может быть выше, чем стоимость аудита в 2 этапа. В последнем случае при заключении договора цена фиксируется и не меняется. К тому же, на первый этап аудита, проведенный в текущем году, обычно предоставляются значительные скидки.

- Выбор самого удобного времени в период высокого спроса на аудиторов

Самым удобным для клиента временем проведения заключительного этапа аудита является первый квартал года, следующего за отчетным. Именно поэтому в этот период максимальный спрос на аудиторов и если не озаботиться проведением аудита еще в отчетном году, то «удачное» время в солидной аудиторской компании будет занято. Компания не сможет провести действительно полезный аудит, получить аудиторское заключение до сдачи отчетности в налоговый орган и до проведения годового собрания собственников.

Кроме того, при поэтапном аудите формирование рабочей команды аудиторов тоже происходит заранее, а значит есть возможность сформировать именно ту рабочую группу, которая имеет огромный опыт работы именно в сфере деятельности компании-клиента.

Пора выбирать аудиторов на 2024 год!

Не дайте повода для выездной проверки

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Узнать стоимость аудита

Старший юрист по гражданско-правовым и корпоративным спорам

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Аудит в 2 этапа особенно полезен, если для вашей компании справедливо хотя бы одно из нежеследующих утверждений:

Зачем 2 раза проверять то, что можно проверить за 1 раз?

Поэтапный аудит — аудит, который проводится в несколько этапов, например, по итогам полугодия или 9 месяцев и года. Таким образом, первый этап аудита проводится в отчетном году, а второй, как правило, до сдачи годовой отчетности — в первом квартале года, следующего за отчетным.

При проведении аудита за 1 раз есть риск выявления существенных ошибок и получения модифицированного аудиторского заключения. В то время, как аудит в 2 этапа позволяет сразу составить идеальную отчетность, а также минимизирует налоговые риски. Как же распределяются работы по этапам проведения аудита?

Бухгалтерия может сразу исправить ошибки, указанные аудиторами, не накапливая их, минимизируя в т.ч. риск проведения налоговых проверок и доначисления налогов и штрафов.

На следующем этапе аудита проверяется правильность внесенных корректировок и формирования итоговых показателей годовой бухгалтерской отчетности.

Таким образом, аудит в 2 этапа будет являться гарантией отсутствия существенных искажений, оговорок в аудиторском заключении, поможет избежать штрафов и привлечения дополнительного внимания к компании со стороны налоговых органов.

БОЛЬШЕ, ЧЕМ ПРОСТО АУДИТ!

Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов.

Рассчитать стоимость аудита

О налоговых «опасностях» в цифрах и фактах

Официальная статистика ФНС свидетельствует о высокой результативности выездных проверок и огромных суммах доначислений по ним.

Кстати, мораторий на плановые проверки бизнеса, который Правительство продлило до 2030 года, на налоговые проверки не распространяется. Поэтому ФНС сохраняет «мощные рычаги» для пополнения бюджета. И возможно это не только при выездных проверках. «Эффективными мероприятиями» также являются: вызов в налоговую для уточнения налоговых обязательств в бОльшую сторону, вопросы по «техническим контрагентам» и др.

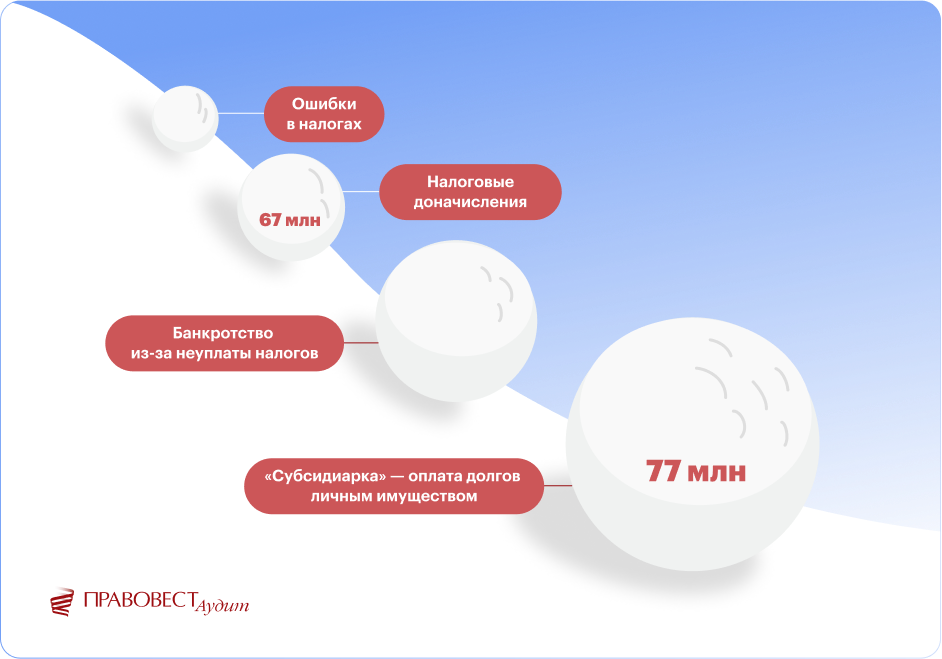

Своевременное устранение налоговых угроз может спасти контролирующих должника лиц (КДЛ) — собственников, руководителей компании и главных бухгалтеров от субсидиарной, имущественной, а в каких-то случаях даже от уголовной ответственности. За 2022 по данным Федресурса средний размер субсидиарной ответственности — 81 млн руб.

Выгода и реальная защита от рисков

Управляющий партнер АКГ «Правовест Аудит» — 14 место RAEX 2022, выпускница Бизнес-школы СКОЛКОВО

Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

Как проводится аудиторская проверка

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

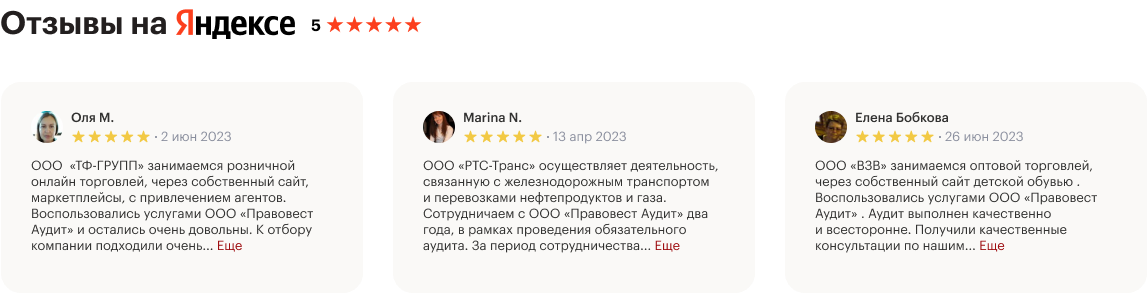

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

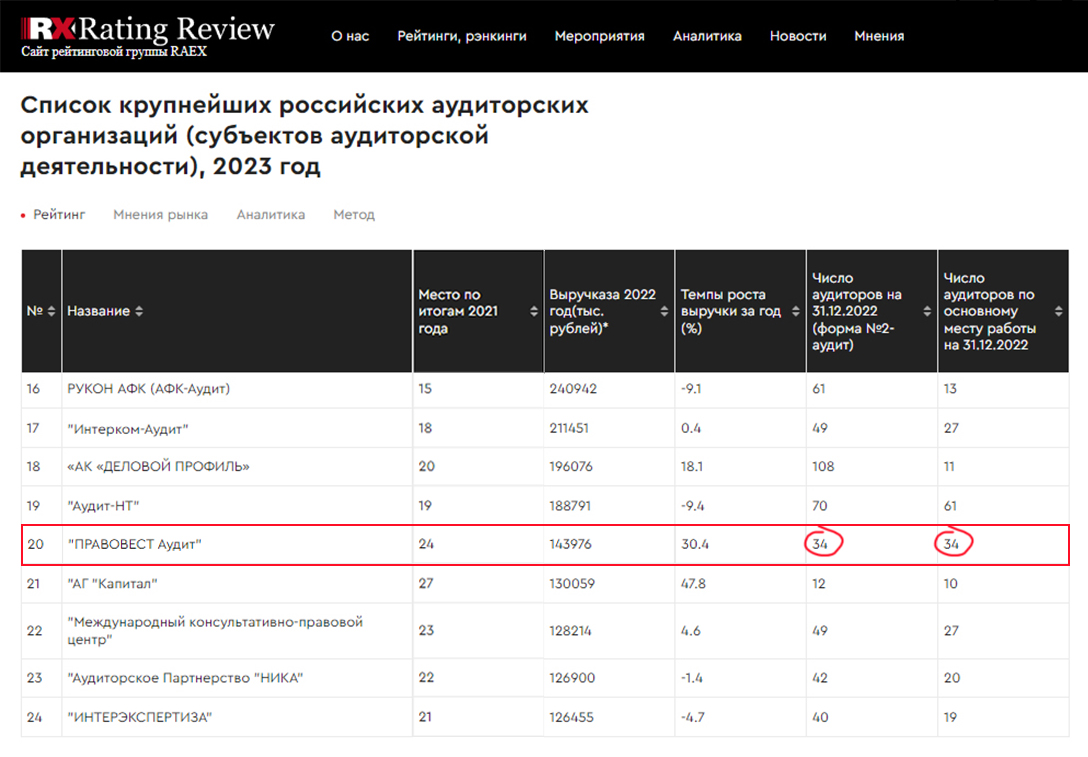

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

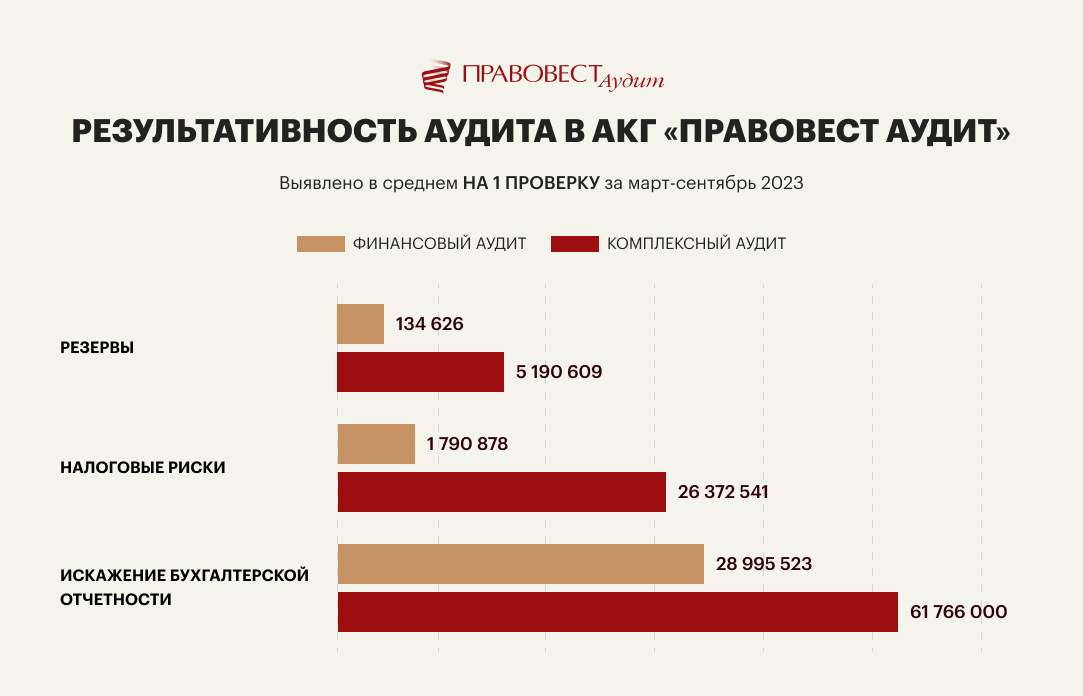

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

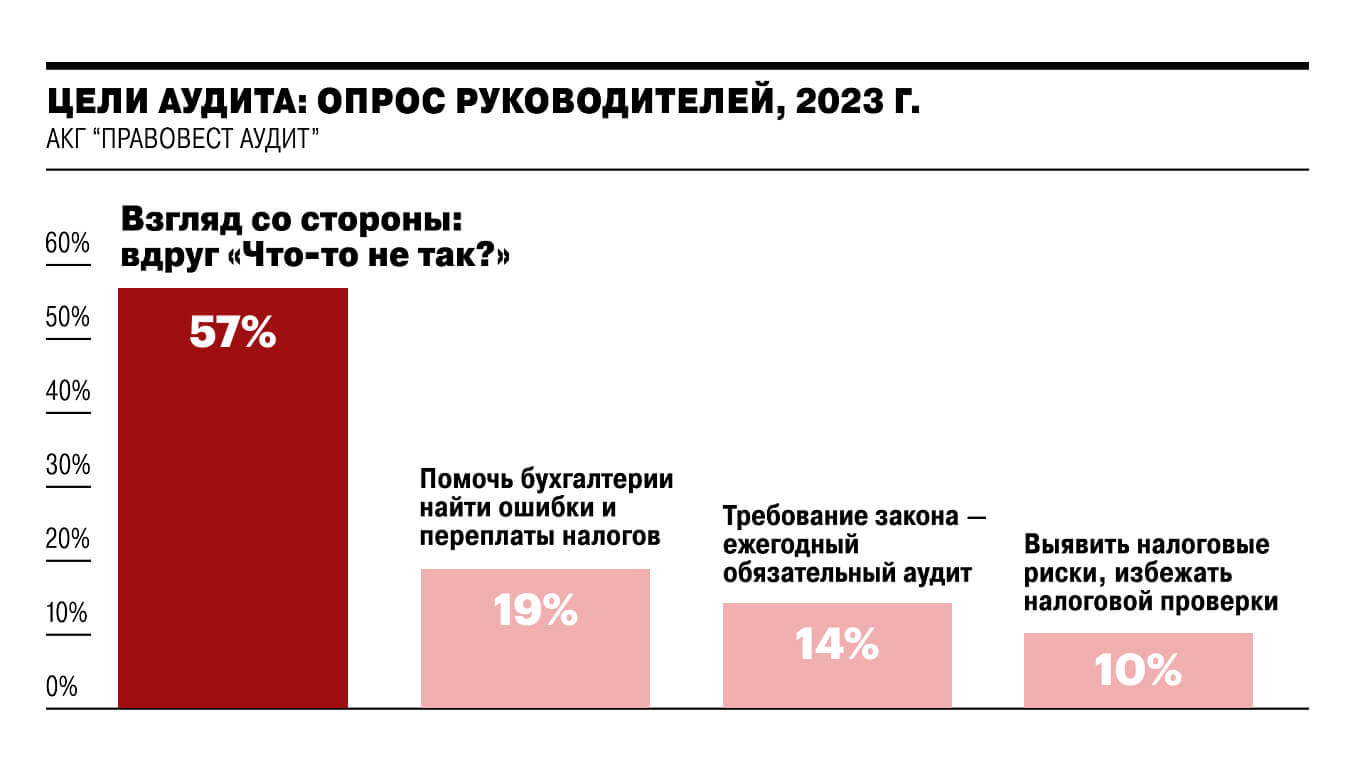

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Как подготовиться к проверкам и аудитам системы менеджмента безопасности пищевой продукции?

Начнем с того, что регламентирующим стандартом по проведению аудитов системы менеджмента безопасности пищевой продукции (далее – СМБПП) является международный стандарт ISO 19011:2 018 (ГОСТ Р ИСО 19011-2021) «Оценка соответствия. Руководящие указания по проведению аудита систем менеджмента», в котором уделяется внимание планированию аудитов с соблюдением принципа предупредительности, что означает заблаговременное извещение аудируемой организации о сроках, объеме, критериях и требованиях аудита. В случаях проведения аудита второй стороны программа аудита может быть заменена на чек-лист.

Таким образом, до аудита проверяемая компания может провести самооценку или аудит первой стороной по предоставленному чек-листу. Данная диагностика позволит выявить слабые места, разработать корректирующие действия и спланировать их выполнение. Внутренняя коммуникация должна сработать таким образом, чтобы информировать всех заинтересованных должностных лиц о проведении аудита. Необходимо подтвердить присутствие руководителей подразделений в этот день, также надо договориться о выделении ими времени на участие в аудите. Кроме того, важный пункт – совместная проработка маршрута движения в производственных помещениях, сопровождающих сотрудников предприятия. Необходимо продумать все организационные моменты этапа проведения «аудита на месте», в котором будут представлены: уровень инфраструктуры, производственной среды, выполнение программ обязательных предварительных мероприятий и др.

С точки зрения подготовки документации и записи СМБПП также необходимо заблаговременно подготовить документы и записи, которые требуются чек-листом.

Что касается проведения аудитов систем менеджмента безопасности пищевой продукции на соответствие требованиям международных стандартов, например, ISO 22000:2018, то целесообразно подготовить и проверить выполнение следующих основных элементов СМБПП:

1. Подтверждение проведения внутренних аудитов. Система ХАССП/ СМБПП не может быть признана действующей, если на предприятии не проводятся внутренние аудиты. Проверяются наличие отчетов, планов корректирующих действий, верификация выполнения корректирующих действий.

2. Протоколы тестирования системы прослеживаемости. Скорее всего, на аудите возникнет ситуация, когда в рамках рабочего времени аудита внешним аудитором будет проведено тестирование системы прослеживаемости по любому продукту. Но в любом случае подготовьте свой внутренний протокол тестирования системы прослеживаемости сроком давности менее года.

3. Протокол учебного отзыва. В случае если реального отзыва продукции в отчетный период не возникало, необходимо подготовить отчет/протокол учебного отзыва продукции сроком давности менее года.

4. Обучение сотрудников и подтверждение компетентности. Заблаговременно побеспокойтесь о подтверждении прохождения обучения группой ХАССП, а также внутреннего обучения сотрудников. Это могут быть и копии сертификатов, и свидетельство об обучении во внешних организациях (сроком не более 3-х лет с момента прохождения обучения), и записи о проведении внутрифирменного обучения в течение года (подписи в инструкциях, журналах, тестирование, анкетирование), и др. инструменты проверки знаний сотрудников по пройденным темам.

5. Подтверждение прохождения процедур по валидации: подтверждение проведения поверки средств измерений, протоколы лабораторных испытаний готовой продукции, копии свидетельств об аккредитации органов, выполняющих работы и оказывающих услуги для аудируемого предприятия.

6. Отчет по анализу функционирования СМБПП со стороны высшего руководства. Этот документ должен быть в обязательном порядке на момент аудита. Как правило, отчет по анализу функционирования СМБПП составляется раз в год, по итогам года. В случае, если внешний аудит СМБПП проводится в середине года, целесообразно составить отчет, включающий выполнение текущих целей, выполнить «срез» показателей системы, что также привнесет ценность для аудитора и для аудита. Также приветствуется динамика и анализ результативности СМБПП по нескольким годам (например, за трехлетний сертификационный цикл).

7. Обратите внимание, что все документы СМБПП должны иметь статус действующих документов, актуализированных, в частности: Приказ о назначении группы ХАССП; Политика, цели, планы управления опасностями, инструкции и проч. Важно провести ознакомление сотрудников с документацией СМБПП.

8. Подтверждение выполнения корректирующих мероприятий, установленных по результатам аудита предыдущего периода (если применимо).

10. Правила использования и использования информации о прохождении сертификации по международным стандартам.

Несколько практических советов

Совет 1. Если предприятие находится на особом контроле по биозащите (например, животноводческие предприятия: свиноводческие комплексы, птицеводческие предприятия), то обязательно запрашивается в органе по сертификации информация о предыдущих посещениях аудитора в другие аналогичные предприятия, соблюден ли временной санитарный разрыв. В случае предоставления аудитору средств индивидуальной защиты и санитарной одежды для посетителей заранее запрашивают размер одежды и обуви аудитора.

Совет 2. Также не забудьте, что проведение аудита СМБПП – это мероприятие, включающее вводное и заключительное совещания. Не умаляйте их значение. На вводном совещании есть возможность представить команду предприятия, решить организационные вопросы, создать первоначальное представление. На заключительном совещании важно присутствие всех участников аудита, особенно руководителей аудируемых подразделений, т.к. заключительное совещание предполагает обсуждение результатов аудита.

Кстати, чтобы успешно проходить аудиты, необходимо использовать правильную экипировку, например, фартук HACCPER EVATEX с рукавами.

Российское представительство сертификационного органа «DQS Holding GmbH», орган по сертификации «ДКС РУС» желает Вам успехов при прохождении аудитов! Будем рады предложить Вам свою помощь по всему спектру сертификационных услуг как по международной, так и по национальной аккредитации.

Остались вопросы? Найдите ответы на них в разделе «КАК ПОДГОТОВИТЬСЯ К ПРОВЕРКЕ, АУДИТУ, СНИЗИТЬ ШТРАФЫ» или задайте вопрос экспертам Food Safety!