- Весна – время цветови

- Материальная помощь на работе: как ее получить и отразить в декларации

- Получение материальной помощи

- Как получить материальную помощь

- Что такое материальная помощь

- Положение о материальной помощи

- Кто может оказать материальную помощь

- Нужно знать

- Подведение итогов

- Таблица: НДФЛ и страховые взносы за материальную помощь

- Начисляемые налоги и взносы в зависимости от суммы материальной помощи

- Ставка НДФЛ

- Материальная помощь и подтверждающие документы

- Обязательны ли страховые взносы для выплат бывшим сотрудникам

- Начисляются ли страховые взносы при разовой материальной помощи

- Документы, которые подтвердят степень родства

- Коды, применяемые при учёте матпомощи

- Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

- Пример заполнения 6-НДФЛ при выплате материальной помощи

- Размер матпомощи в чрезвычайных ситуациях

- Как рассчитать размер материальной помощи

- Матпомощь, которая не облагается НДФЛ в пределах лимита

- Материальная помощь 4000 руб.

- Чтобы получить материальную помощь на работе

- Отражаемые в 6-НДФЛ

- Неотражаемые в 6-НДФЛ

- При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

- При каких условиях начисляются страховые взносы от производственного травматизма

- Как выплачивается матпомощь

- Итоги

Весна – время цветови

Материальная помощь на работе: как ее получить и отразить в декларации

Материальная помощь в некоторых ситуациях облагается налогом и должна отражаться в декларации. В этой статье мы расскажем о правилах отражения таких выплат сотрудникам, чтобы не допустить принципиальных ошибок в отчетном документе.

Получение материальной помощи

На работе можно получить выплату, которая не связана с трудом. Это может быть финансовая помощь в связи с рождением ребенка, юбилеем, свадьбой, смертью близкого родственника или другим событием в жизни работника.

Работодатели не обязаны материально поддерживать сотрудников. Поэтому, прежде чем рассчитывать на выплату, узнайте, предусмотрена ли материальная помощь в вашей компании. Если да, напишите заявление и дождитесь решения руководителя.

Как получить материальную помощь

Если у вас есть право на материальную помощь, напишите заявление, чтобы вашу просьбу одобрили. После одобрения вы сможете получить выплату. Не забудьте разобраться с налогами и отражением этой помощи в декларации.

Что такое материальная помощь

Материальная помощь — это социальная выплата, которую вы получаете не за труд, а в связи с жизненными обстоятельствами. Получить материальную помощь по месту работы можно, если работодатель предусмотрел такой вид поддержки.

Положение о материальной помощи

Работодатель сам решает, кому и как оказывать материальную помощь, и закрепляет это в локальном акте или другом внутреннем документе. Документ определяет виды помощи, размер и порядок ее получения сотрудниками.

Кто может оказать материальную помощь

Материальную помощь могут оказывать работодатели, профсоюзы, образовательные учреждения или государство. Важно знать, что в некоторых случаях эта помощь может облагаться налогом и ее нужно будет отразить в налоговой декларации.

Если у вас возникли вопросы по получению или отражению материальной помощи, обратитесь к бухгалтеру или кадровику в вашей компании.

Нужно знать

- Материальная помощь — социальная выплата, предназначенная для оказания временной финансовой поддержки сотрудникам в случае жизненных трудностей.

- Работодатель сам решает, когда и в каких случаях оказывать материальную помощь сотрудникам.

- В случае получения материальной помощи, необходимо учитывать возможное налогообложение этой выплаты и правильно ее отразить в налоговой декларации.

Подведение итогов

В данной статье были рассмотрены основные виды материальной помощи, выплачиваемой работникам, и определено, нужно ли облагать ее НДФЛ и страховыми взносами. Как видно из анализа, не все виды материальной помощи облагаются налогами и взносами, что может быть полезной информацией как для работодателей, так и для работников.

Если у вас возникли вопросы относительно обложения определенной выплаты налогами или страховыми взносами, наш сервис поможет вам разобраться в ситуации и принять обоснованное решение.

Следует помнить, что налоговое законодательство постоянно изменяется, поэтому важно быть в курсе последних изменений и консультироваться у специалистов в данной области.

Таблица: НДФЛ и страховые взносы за материальную помощь

| Вид материальной помощи | Облагается НДФЛ | Облагается страховыми взносами |

|---|---|---|

| При рождении ребенка до 50 000 руб | Нет | Нет |

| При усыновлении/опеке до 50 000 руб | Нет | Нет |

| Связанная со смертью члена семьи | Нет | Нет |

| Мобилизационная матпомощь | Нет | Нет |

| Иные виды материальной помощи | Да | Да |

Надеемся, что данная информация была полезной и поможет вам разобраться в вопросах, связанных с налогообложением материальной помощи. Следите за обновлениями законодательства и не забывайте консультироваться с экспертами для получения более точной информации о вашей конкретной ситуации.

Начисляемые налоги и взносы в зависимости от суммы материальной помощи

Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям.

Допустим, работнику в течение 2024 года была выплачена материальная помощь к отпуску в размере 2000 рублей, а также материальная помощь в связи с его бракосочетанием в размере 3000 рублей.

То есть работнику была оказана материальная помощь на общую сумму 5000 рублей (2000 рублей + 3000 рублей).

Материальная помощь, не облагаемая налогом и взносами, как мы уже упоминали, составляет 4000 рублей.

Следовательно, с 1000 рублей (5000 рублей – 4000 рублей) нужно начислить НДФЛ и взносы.

Ставка НДФЛ

В настоящее время к доходам налоговых резидентов РФ применяется прогрессивная шкала по НДФЛ. Если основная налоговая база физического лица не превысила 5 млн рублей, то применяется ставка 13%.

Если основная налоговая база превысила 5 млн рублей, то НДФЛ должен быть удержан в сумме 650 тыс. рублей (5 млн рублей х 13%) плюс 15% суммы превышения.

Теоретически возможна ситуация, когда основная налоговая база превысит 5 млн рублей, и в ее составе будет фигурировать матпомощь более 4000 рублей.

В этом случае материальная помощь, превышающая 4000 рублей, будет облагаться НДФЛ по ставке 15%.

Материальная помощь и подтверждающие документы

Для избежания проблем с налоговыми органами в некоторых случаях при выплате материальной помощи необходимо иметь подтверждающие документы.

Особенно это касается ситуаций, когда вся сумма помощи не облагается НДФЛ и страховыми взносами.

Например, при выплате помощи в связи со смертью члена семьи необходимо запрашивать у работника копию свидетельства о смерти его близкого, а также документ, подтверждающий то, что умерший приходился членом семьи работника.

Обязательны ли страховые взносы для выплат бывшим сотрудникам

В случае, когда организация выплачивает материальную помощь бывшим сотрудникам по тем или иным причинам, страховые взносы начислять не нужно.

Основанием для исчисления взносов является наличие трудовых или гражданско-правовых договоров, а между бывшими сотрудниками и организацией таких договоров уже нет.

Начисляются ли страховые взносы при разовой материальной помощи

При выдаче материальной помощи однократно без предусмотренного коллективным или трудовым договором основанием для выплаты, страховые взносы не начисляются. В этом случае основанием для выплаты служит лишь приказ руководителя.

## В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

## Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе Основание платежа, бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

## Налогообложение материальной помощи к юбилею

### Судебная практика

Подборка наиболее важных документов по запросу Налогообложение материальной помощи к юбилею (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Типовая ситуация: Материальная помощь: оформление, налоги, проводки(Издательство Главная книга, 2024)Большинство видов матпомощи работникам - на лечение самого работника, его детей и родных, на свадьбу, в связи с увольнением, к отпуску, юбилею, празднику - не облагают НДФЛ и взносами в пределах общей суммы 4 000 руб. в год. Эта сумма включает матпомощь по любым основаниям, кроме помощи при рождении ребенка, для которой установлен свой лимит, и полностью необлагаемой матпомощи (Письмо Минфина от 05.04.2023 N 03-04-06/29885).

Типовая ситуация: Как облагать НДФЛ и страховыми взносами материальную помощь (для бюджетной организации)(Издательство Главная книга, 2024)Матпомощь к отпуску, на лечение, к свадьбе, к празднику и любую другую матпомощь не облагайте НДФЛ и взносами в сумме 4 000 руб. за календарный год. Этот лимит включает матпомощь по всем основаниям, кроме выплаченной при рождении ребенка и матпомощи, которая вообще не облагается НДФЛ и взносами. С суммы, превышающей 4 000 руб., НДФЛ и взносы начисляйте в обычном порядке (п. 28 ст. 217, пп. 11 п. 1 ст. 422 НК РФ, Письма Минфина от 24.08.2022 N 03-04-06/82478, от 15.02.2021 N 03-15-06/10032 (п. 4), от 14.12.2020 N 03-15-06/109203, от 22.10.2013 N 03-03-06/4/44144, Минтруда от 08.10.2014 N 17-3/В-473).

## Как оформляют выплату матпомощи

Правила выплаты материальной помощи в компании лучше уточнить у бухгалтера и кадровика. Они скажут, какое заявление писать и какие документы к нему приложить.

Обычно работник пишет заявление и прикладывает подтверждающие документы. Руководитель рассматривает заявление и либо дает указание подготовить приказ о выплате, либо отказывает в просьбе. В некоторых случаях материальную помощь выдают по инициативе работодателя без заявления работника — например, к юбилею.

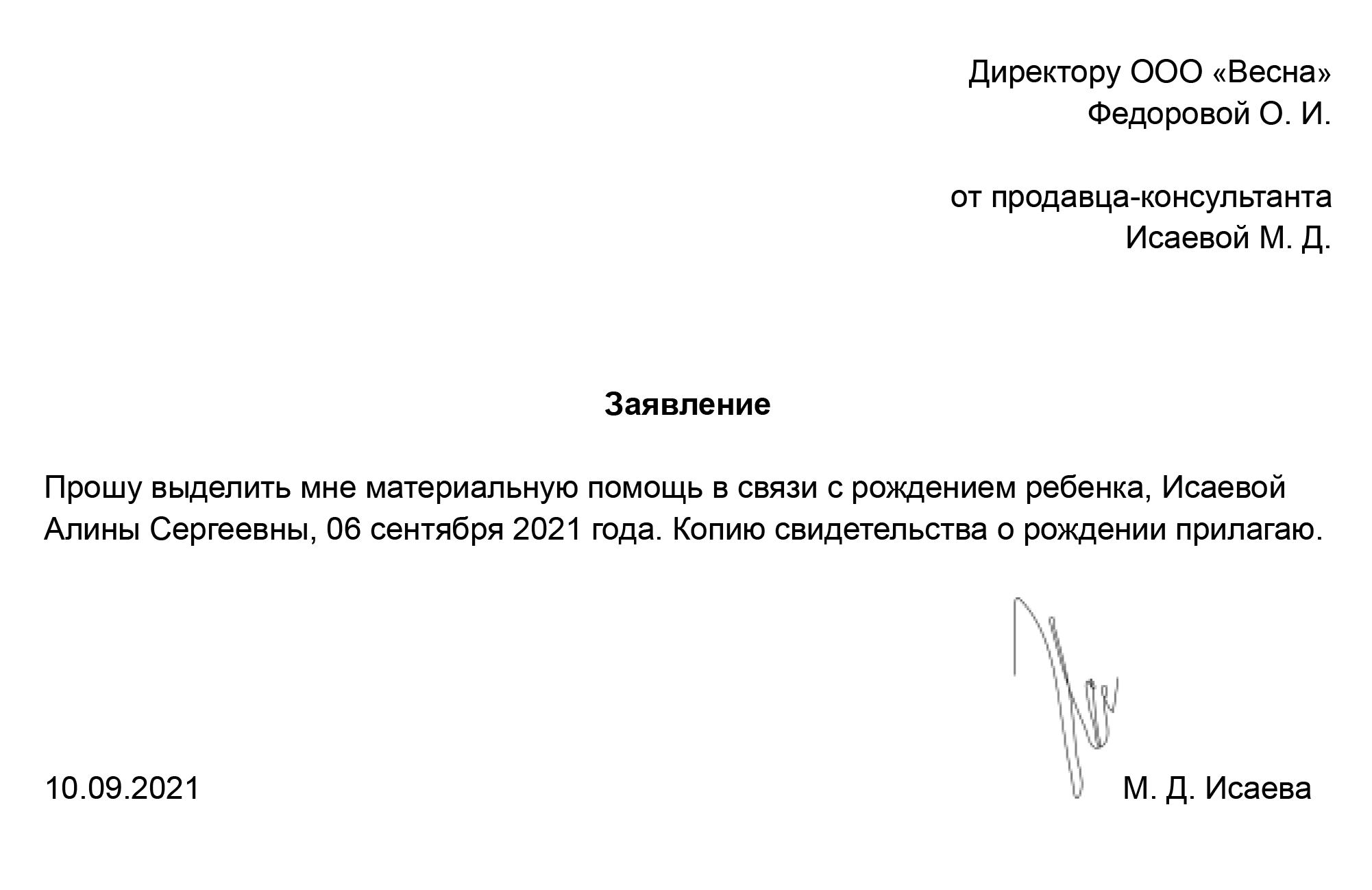

Заявление об оказании материальной помощи. В заявлении можно указать сумму, которую просите выдать. Если знаете реквизиты положения о матпомощи, сошлитесь на него. Это ускорит решение руководителя.

В отделе кадров или бухгалтерии попросите шаблон заявления о матпомощи. Если его нет, заявление можно составить в свободной форме: сформулируйте просьбу о выплате и назовите обстоятельства, которых требуется помощь. Обязательно поставьте дату и подпись.

Образец заявления об оказании материальной помощи

Подтверждающие документы. Работник должен подтвердить документами, что имеет право на материальную помощь. Например, чтобы получить выплату в связи с рождением ребенка, к заявлению нужно приложить копию свидетельства о рождении.

Когда право на выплаты зависит от родства, то в документах работодателя будет указано, о каких членах семьи сотрудников идет речь. Например, в положении может быть такая формулировка: «Материальная помощь предоставляется работнику в связи со смертью члена семьи (супруга или супруги, родителей, братьев или сестер, детей)».

Если работодатель не указал степень родства в документах, скорее всего, он ориентируется на положения семейного кодекса. По закону к членам семьи относятся только супруги, родители и дети, усыновители и усыновленные.

Документы, которые подтвердят степень родства

Чтобы получить материальную помощь на работе в связи с чрезвычайными происшествиями, скорее всего, придется представить справку из полиции или отделения МЧС.

Расходы на лечение, реабилитацию, лекарства подтверджают договорами и кассовыми чеками.

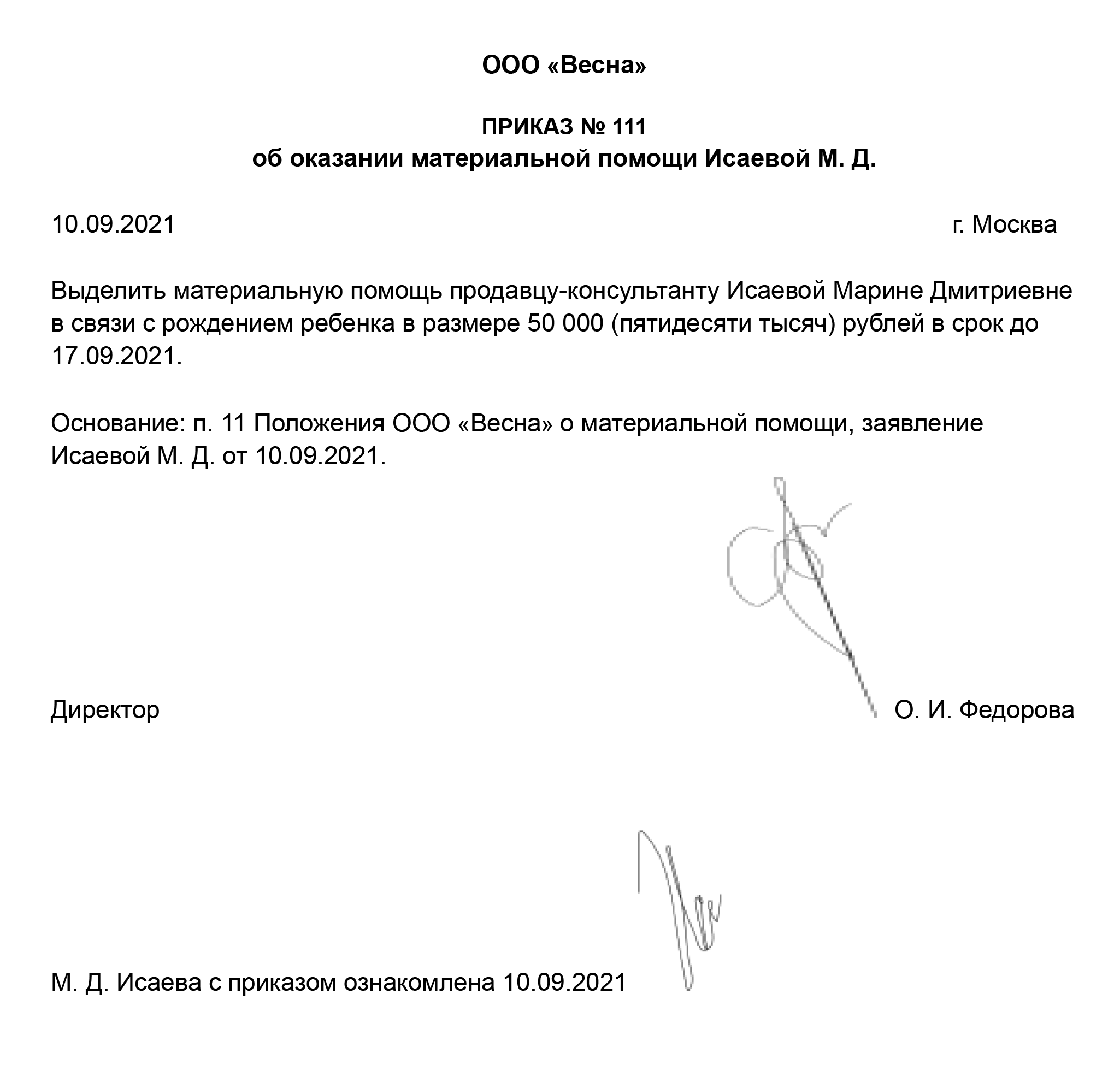

Приказ об оказании материальной помощи. Бухгалтер выплатит материальную помощь, когда получит приказ руководителя. В приказе будет наименование работодателя, ФИО работника, которому оказывается помощь, сумма и подпись руководителя. Также в приказе может быть указан срок и форма выплаты.

С приказом работника и бухгалтера знакомят под подпись. Так сотрудник узнает, что выплату одобрили, а бухгалтер увидит сумму и сроки выплаты.

Образец приказа об оказании материальной помощи

Коды, применяемые при учёте матпомощи

Коды нужны для того, чтобы указать характер материальной помощи и основание вычета. Это касается тех видов матпомощи, для которых предусмотрена необлагаемая часть.

Например, Увольнение сотрудника само по себе не повод для выплаты ему помощи — важно, чтобы это сопровождалось инвалидностью или выходом на пенсию. Поэтому в новой форме 6-НДФЛ нужно указать вычет в размере 4000 рублей и рядом — соответствующий код.

Какие коды соответствуют разным видам матпомощи:

В 3 Разделе Приложения №1 к документу необходимо указать шифр вычета рядом с каждой соответствующей выплатой, а в Приложении со сведениями для доходов и вычетов — коды.

Так, грамотно отразить матпомощь в новой 6-НДФЛ несложно. Главное, хорошо разобраться в нюансах.

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2023-2024 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2023-2024 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семьи отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Когда работодатель принимает решение выплатить работнику деньги, ему важно понимать, что с налогами. Выплата материальной помощи не уменьшает налоги независимо от суммы. А страховыми взносами ее не облагают только в некоторых случаях. Поэтому, когда работодатель выплачивает матпомощь работнику, он может оказаться должен еще и бюджету.

Если работодатель отказывает в выплате материальной помощи, это может быть связано с тем, что у него нет денег, с которых уже уплачены налоги и которыми можно распоряжаться свободно.

Налог на прибыль. Работодатель на общей системе налогообложения не учитывает матпомощь в расходах при расчете налога на прибыль.

А работодатель на упрощенке не учитывает материальную помощь в расходах, так как она не входит в закрытый перечень расходов.

Страховые взносы. Материальная помощь, которую выплачивают в определенных обстоятельствах, не облагается страховыми взносами и взносами на травматизм.

Это, например, выплаты:

Выплаты бывшим работникам и другим лицам, которые не являются работниками, в перечисленных ситуациях тоже не облагаются страховыми взносами.

В остальных случаях на материальную помощь начисляются взносы на обязательное пенсионное, социальное и медицинское страхование.

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Нормы, содержащиеся в ст. 20.1 закона № 125-ФЗ, вступили в силу 01.01.2011, но и до этой даты начислять взносы на такой вид материальной помощи не требовалось.

Пример заполнения 6-НДФЛ при выплате материальной помощи

Определимся с нюансами, которые влияют на порядок отражения матпомощи в декларации:

Если матпомощь получена работником в натуральной форме, удержать НДФЛ нужно за счёт любых доходов, которые он получал в денежном виде.

Теперь разберёмся в том, как отразить материальную помощь в 6-НДФЛ, на конкретном примере.

В феврале сотрудница Лебедева Н.В. подала заявление с просьбой предоставить ей матпомощь в связи со свадьбой. 4 марта ей выплатили 20 000 рублей.

Как нужно отразить это в декларации за 1 квартал 2024 года:

Для начала определимся с показателями. В качестве необлагаемого дохода необходимо указать 4 000 рублей — в строке 130 раздела 2 «Сумма вычетов и расходов».

Остальная сумма подлежит обложению НДФЛ в таком порядке:

20 000 – 4 000 = 16 000 рублей — облагаемая матпомощь

16 000 х 13% = 2 080 рублей — НДФЛ с матпомощи

4 000 рублей — вычет

Налог относится к пятому сроку перечисления, поскольку доход выплачен в период с 1 по 22 марта.

Кроме того, сотрудница получает зарплату: аванс в размере 10 000 рублей — 25-го числа текущего месяца, остаток в размере 20 000 рублей — 10-го числа следующего.

Зарплату за декабрь компания выплатила до Нового года, так что к 1 кварталу 2024 года она отношения не имеет.

Так, за три месяца движение доходов было таким:

25.01 — 10 000 рублей (аванс за январь) — по второму сроку перечисления (до 5 февраля). НДФЛ — 10 000 х 13% = 1 300 рублей.

10.02 — 20 000 рублей (зарплата за январь) — по третьему сроку перечисления (до 28 февраля). НДФЛ — 20 000 х 13% = 2 600 рублей.

25.02 — 10 000 рублей (аванс за февраль) — по четвёртому сроку перечисления (до 5 марта). НДФЛ — 10 000 х 13% = 1 300 рублей.

4.03 — 20 000 рублей (материальная помощь) — по пятому сроку перечисления (до 28 марта). НДФЛ — (20 000 — 4 000) х 13% = 2080 рублей.

10.03 — 20 000 рублей (зарплата за февраль) — по пятому сроку перечисления (до 28 марта). НДФЛ — 20 000 х 13% = 2 600 рублей.

25.03 — 10 000 рублей (аванс за март) — по шестому сроку перечисления (до 5 апреля). НДФЛ — 10 000 х 13% = 1 300 рублей.

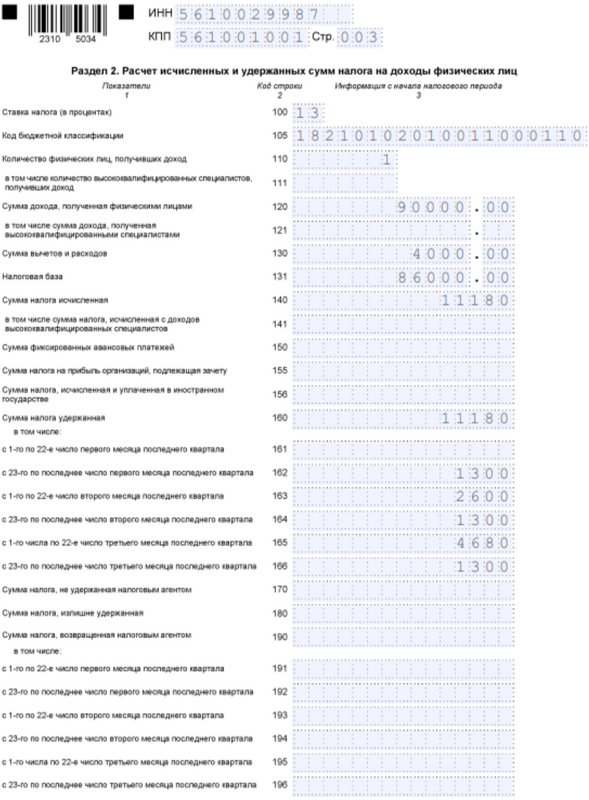

Общий доход сотрудницы — 90 000 рублей. Но что и как нужно отразить в отчёте?

1 раздел заполним так:

Пример заполнения раздела 1

Как отразим материальную помощь во 2 разделе:

Пример заполнения раздела 2

Работодатели могут материально помогать сотрудникам в связи с любым значимым или финансово затратным событием в их жизни. А еще помощь могут оказывать периодически: например, к отпускам, круглым датам, профессиональным праздникам. Вот самые популярные виды материальной помощи.

При рождении ребенка. Материальную помощь работодатель может выплатить, когда получит документы — свидетельство о рождении либо документы об усыновлении или удочерении. По такому поводу часто выплачивают до 50 000 ₽. Это связано с налоговыми льготами.

Материальная помощь до 50 000 ₽ на каждого ребенка не облагается НДФЛ и взносами, если ее выплатили родителю или усыновителю до того, как ребенку исполнился год.

При этом до 50 000 ₽ можно выплатить каждому родителю, даже если они работают в одной компании, и не облагать выплату налогами и взносами.

смерти члена семьи. Материальную помощь в связи со смертью члена семьи работодатель может выплатить в том размере, который предусмотрел в документах. Сумма может быть любой.

Обычно, чтобы получить выплату, сотрудник должен представить документы, которые подтверждают родство и смерть: например, свидетельство о браке или рождении и свидетельство о смерти.

При чрезвычайных ситуациях. ЧС — это обстановка на определенной территории, которая сложилась в результате аварии, опасного природного явления, катастрофы, распространения общественно опасного заболевания, стихийного бедствия. Чрезвычайную ситуацию объявляют органы власти.

Если в регионе, городе или селе объявили чрезвычайную ситуацию, пострадавшие должны получить выплату из федерального бюджета. Размер материальной помощи в чрезвычайных ситуациях устанавливает государство. и выплачивает помощь.

Размер матпомощи в чрезвычайных ситуациях

Помощь из бюджета люди получают только в результате чрезвычайной ситуации крупного масштаба. Помощь в происшествиях личного характера — если в квартире случился пожар, затопили соседи, человек попал в ДТП — оказывает работодатель, но только если хочет и может. Также работодатель может выплатить помощь и дополнительно к бюджетной, если работник пострадал или потерял имущество в результате ЧС.

По другим поводам. Еще работодатель может оказывать разовую матпомощь к свадьбе, дню рождения или юбилею. Деньги к отпускам и профессиональным праздникам обычно платят на постоянной основе. И это именно материальная помощь, а не премии. Но могут быть и разовые выплаты.

Как рассчитать размер материальной помощи

Бывает материальная помощь, которая полностью не облагается НДФЛ, а бывает та, которая не облагается НДФЛ в пределах установленных лимитов. Если материальная помощь не входит в перечень необлагаемых выплат или превышает лимит, работодатель удержит с нее НДФЛ — 13%.

Матпомощь, полностью не облагаемая НДФЛ. Не облагаются налогом такие виды материальной помощи:

Материальная помощь, частично освобождаемая от НДФЛ. Это все остальные виды матпомощи. Например, лимит выплат к юбилеям и профессиональным праздникам, который не облагается НДФЛ, — 4000 ₽ в год на одного человека.

Матпомощь, которая не облагается НДФЛ в пределах лимита

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для перечисления вносов в бюджет следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 28 числа месяца, следующего за месяцем начисления.

ОБРАТИТЕ ВНИМАНИЕ! 28-ое число – это новый срок, установленный с 1 января 2023 года. До указанной даты платить взносы в бюджет необходимо было до 15 числа следующего календарного месяца. Подробнее о новых сроках уплаты читайте здесь. Причем перечисление взносов теперь происходит в составе ЕНП, обо всех изменениях, произошедших со взносами в 2023-2024 годах, можно узнать из этой статьи.

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 20ХХ года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае того же года ему, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

Подробнее о том, облагается ли материальная помощь, есть ли шанс не платить страховые взносы с такой помощи – в Готовом решении от КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный онлайн-доступ бесплатно.

Материальная помощь 4000 руб.

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2023-2024 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

О том, какие изменения произошли в законодательстве в отношении налога на доходы физических лиц, можно узнать из статьи "НДФЛ в 2024 году: таблица изменений".

Подробнее о том, в каких случаях матпомощь облагается НДФЛ, а в каких – нет, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

Подробнее об этой взаимосвязи читайте в статье «Как влияет материальная помощь работникам на налог на прибыль?».

Чтобы получить материальную помощь на работе

Материальная помощь — это финансовая поддержка сотрудника в связи с определённым обстоятельством, непростой жизненной ситуацией. Это нерегулярные, ситуативные выплаты, для которых необходимо конкретное основание: рождение ребёнка, смерть близкого родственника, свадьба и т.д. Матпомощь может быть выплачена деньгами или передана работнику в натуральном виде.

Матпомощь сотрудникам бывает нескольких видов:

Разберём типы матпомощи детальнее, чтобы лучше понимать, как их нужно отражать в декларации 6-НДФЛ.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Отражаемые в 6-НДФЛ

Для определённых выплат предусмотрен конкретный лимит, который не должен облагаться НДФЛ. Согласно статье 217 Налогового кодекса, налог необходимо уплатить с той части выплаты, которая этот порог превышает. Представим виды выплат и установленные лимиты в наглядной таблице. Показатели указаны из расчёта на одного сотрудника.

Вид материальной помощи Порог, до которого выплата не облагается НДФЛ

Выплаты в связи со свадьбой, лечением, отпуском или юбилеем 4 000 рублей в год

Выплаты сотрудникам, которые уволились или вышли на пенсию с наступлением пенсионного возраста или в связи с инвалидностью 4 000 рублей в год

Выплаты инвалидам от общественных организаций инвалидов 4 000 рублей в год

Единовременная помощь сотрудникам в связи с рождением, усыновлением или удочерением ребёнка 50 000 рублей в первый год после рождения или оформления опекунства

Помощь участникам ВОВ, трудившимся и пострадавшим в этот период, их вдовам, военнопленным и узникам не облагается НДФЛ вообще, если помощь получена из бюджета РФ или иностранных государств;10 000 рублей для помощи от иных лиц

На примере: Cотрудник Савельев А.Н. вышел на пенсию. Ему выплатили материальную помощь в размере 20 000 рублей. 4 000 рублей не будут облагаться НДФЛ и выступят в роли вычета. А с остальной части необходимо уплатить налог:

(20 000 – 4 000) х 13% = 16 000 х 13% = 2 080 рублей составит налог.

Все остальные формы материальной помощи, кроме необлагаемых, подлежат уплате НДФЛ и отражению в декларации.

Неотражаемые в 6-НДФЛ

Какие виды материальной помощи не облагаются налогом вообще и не отражаются в декларации:

Для получения поддержки от работодателя сотрудник должен написать заявление с просьбой о матпомощи и предоставить документы, которые подтверждают основания для его просьбы.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Как выплачивается матпомощь

Материальную помощь выплатят одним из способов, который использует работодатель: выдадут наличными в кассе, перечислят на зарплатную карту, сделают почтовый перевод. Чаще всего матпомощь выплачивают , как зарплату. В назначении платежа бухгалтер укажет реквизиты приказа о выплате.

Сроки выплаты. Деньги работнику выплатят в сроки, которые указаны в положении, коллективном договоре или в приказе о выделении матпомощи. Это может быть конкретная дата или определенный период — например, в течение двух недель со дня издания приказа. Обычно материальную помощь перечисляют в ближайший день выдачи зарплаты.

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые в полном объеме взносами на пенсионное и медицинское страхование, а также на случай ВНиМ), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.