При возврате денежных средств покупателю за возвращаемый товар продавец в обязательном порядке передает покупателю кассовый чек. Разбираемся в деталях с экспертом службы Правового консалтинга ГАРАНТ, аудитором, членом РСА Кириллом Завьяловым.

В статьях “Особенности учета эквайринговых операций при УСН” и “Учет эквайринговых операций в 1С:Бухгалтерии 8” эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

- Обоснование

- Заявление покупателя

- Какие документы нужно приготовить для возврата?

- Ответственность за нарушение

- Нормативное регулирование возврата товаров от покупателей в розничной торговле

- Расходный кассовый ордер

- Когда товар вернуть нельзя

- МойСклад — мультисервис для бизнеса

- Остались вопросы?

- Вопрос и ответ

- Порядок расчетов с покупателями при возврате товара

- Возврат денег покупателю из кассы и по безналичному расчету

- Паспорт

- В каких случаях можно принять товар к возврату

- Кассовый чек

- Возврат денежных средств покупателю в день покупки

- Возврат денежных средств покупателю не в день покупки

- Особенности учета возвратов при совмещении налоговых режимов

- Пример 2

- При возврате денег покупателю из кассы продавец вправе потребовать кассовый чек и паспорт

- Персональные данные

- Возвраты в интернет-магазинах

- Возврат денежных средств на банковскую карту покупателя в «1С

- Пример 1

Обоснование

Пунктом 1 статьи 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон N 54-ФЗ) определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности. В том числе признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему — возврат расхода).

С учетом положений ст. 1.1, п. 1 ст. 1.2 Закона N 54-ФЗ можно сделать вывод, что при возврате денежных средств покупателю ККТ применяется в обязательном порядке (письма Минфина России от 20.11.2017 N 03-01-15/76525, от 26.09.2017 N 03-01-15/62242, от 21.11.2017 N 03-01-15/76968, от 20.09.2017 N 03-01-15/60738, п. 2.2 письма Минфина России от 15.10.2019 N 03-01-15/79132).

При осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак: возврат покупателю (клиенту) средств, полученных от него, — возврат прихода. При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта (письмо Минфина России от 24.05.2017 N 03-01-15/31944).

Поскольку возврат денежных средств покупателю признается расчетом в понимании Закона N 54-ФЗ, считаем, что при возврате денежных средств покупателю за оказанную услугу или за возвращаемый товар продавец в обязательном порядке передает покупателю кассовый чек.

Наше мнение подтверждается в письме Минфина России от 12.05.2017 N 03-01-15/28920. В нем чиновники указали, в частности, что в момент приема или выплаты денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары пользователь обязан выдать (направить в электронном виде) кассовый чек с использованием ККТ, применяемой на месте осуществления расчета.

Заявление покупателя

Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными письмом Роскомторга от 10.07.1996 № 1-794/32-5, определен порядок оформления возврата товара покупателем не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета). Согласно п. 10.3 данных Методических рекомендаций прием недоброкачественных товаров производится на основании заявления покупателя.

Строго говоря, письменная форма заявления покупателя нормативными документами не предусмотрена. Заполнение заявления о возврате денежных средств в письменной форме является общераспространенной практикой, поскольку письменное заявление удобно для всех сторон. Для продавца оно служит документальным обоснованием законности выдачи денежных средств из кассы. Покупателю копия заявления может понадобиться при последующем обращении с жалобой в контролирующие органы, либо с иском в суд. В упомянутом выше постановлении Верховного Суда РФ от 15.06.2015 № 25-АД15-3 суд не нашел нарушений в ситуации, когда покупателю было предложено написать соответствующее заявление.

Какие документы нужно приготовить для возврата?

Для различных видов торговли и с учетом времени возврата у продавца должна быть разработана отдельная инструкция.

Все нужные образцы и формы документов есть в МоемСкладе: их можно распечатать или заполнить онлайн. Зарегистрируйтесь и попробуйте: это бесплатно.

Порядок действий и документы отличаются при возврате в день покупки от оформления возврата в течение 14 дней от даты продажи. Далее подробнее рассмотрим все варианты.

Ответственность за нарушение

Соблюдать правильную процедуру оформления возврата необходимо не только, чтобы избежать претензий от покупателя, но и чтобы не получить административный штраф. Его могут выписать за несоблюдение порядка работы с денежной наличностью.

статье 15.1 КоАП штраф для должностных лиц составляет от 4 000 до 5 000 рублей, а для организации — в десять раз больше, от 40 000 до 50 000 рублей.

Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 № 104;

- в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

- покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю;

- на возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер;

- в момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр – для продавца, второй – для покупателя.

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Расходный кассовый ордер

Расходный кассовый ордер (далее – РКО) – кассовый документ, применяемый для оформления выдачи наличных денег из кассы организации (пп. 4.1 п. 4 Указания № 3210-У). Форма РКО и указания по его применению и заполнению утверждены постановлением Госкомстата России от 18.08.1998 № 88. Пунктом 6 Указания № 3210-У определено, что выдача наличных денег проводится по расходным кассовым ордерам 0310002.

В различных документах упоминаются два разных номера формы РКО: КО-2 (номер унифицированной формы первичной учетной документации) и 0310002 (код формы по ОКУД). Речь идет об одной и той же форме документа. Применение данной формы при ведении кассовых операций обязательно (информация Минфина России от 04.12.2012 № ПЗ-10/2012 “О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете” (ПЗ – 10/2012)”).

Необходимость для получателя наличных денежных средств (в данном случае – Покупателя) проставить подпись в РКОпредусмотрена п. 6.2 Указания № 3210-У.

Отметим также, что после введения с 01.07.2017 года онлайн-касс, на наш взгляд, существует неопределенность в обязательности оформления при возврате товара покупателем наряду с кассовым чеком с признаком “возврат прихода” также и РКО.

Вместе с тем выдача наличных денег относится к кассовым операциям (п. 2 Указания № 3210-У) и проводится по расходным кассовым ордерам 0310002 (п.п. 4.1, 6 Указания № 3210-У). Эти нормы продолжают действовать и после введения онлайн-касс и на настоящий момент не претерпели изменений. Поэтому мы не исключаем, что при возврате наличных денег покупателю (сопровождаемом выдачей кассового чека с признаком возврат прихода), так же как и раньше, следует оформить расходный кассовый ордер (РКО), даже если денежные средства выдаются из наличности, находящейся у кассира-операциониста. Проставление покупателем подписи, подтверждающей получение денег, исключает дальнейшие претензии в том, что деньги не возвращены.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

Когда товар вернуть нельзя

У продавцов по закону тоже есть права. Некоторые товары законодательно запрещено принимать обратно, они перечислены в Правилах продажи отдельных видов товаров и в Перечне непродовольственных товаров, утвержденных постановлением Правительства от 19.01.1998 № 55.

основные невозвратные и необменные товары для стационарных магазинов, т. к. этот перечень не распространяется на интернет-продажи:

Нельзя вернуть в интернет-магазин товары, изготовленные на заказ, конечно, если они соответствуют заявленному качеству.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Вопрос и ответ

Требуется ли передать покупателю чек с признаком расчета «возврат прихода» при возврате денежных средств по заявлению от покупателя, если возвращается не аванс и не предоплата, а денежные средства за оказанную услугу или за возвращаемый товар?

Ответ: при возврате денежных средств покупателю продавец в общеустановленном порядке передает ему кассовый чек с признаком расчета «возврат прихода».

Порядок расчетов с покупателями при возврате товара

При наличном расчете с покупателем порядок возврата денежных средств зависит от того дня, в котором происходит возврат товара. В отношении расчетов посредством банковских карт порядок возврата денежных средств должен быть прописан в договоре с банком. Выручка, полученная с использованием пластиковой карты, сторнируется, а платежный документ забирается у покупателя. Если у покупателя не сохранился кассовый чек, он все равно вправе получить свои деньги у продавца (при возврате им товара), доказав факт покупки товара в этом магазине другими документами или свидетельскими показаниями.

На практике возможны следующие ситуации, когда возврат товара произошел:

- в день покупки, товар был оплачен наличными денежными средствами;

- в день покупки, товар был оплачен банковской картой;

- позже дня покупки, товар был оплачен наличными денежными средствами;

- позже дня покупки, товар был оплачен банковской картой.

Порядок денежных расчетов, совершаемых с использованием платежных карт, регулируется Положением Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее – Положение № 266-П).

Если возвращаемый товар был ранее оплачен банковской картой, то деньги возвращаются покупателю в безналичном порядке путем перечисления на карту покупателя, поскольку возвращать наличные денежные средства можно только в случае, если была произведена оплата за товар наличными (п. 2 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»). Согласно письму УФНС России по г. Москве от 15.09.2008 № 22-12/087134 при возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли).

Возврат денег покупателю из кассы и по безналичному расчету

Большинство покупателей пользуются пластиковыми картами, а некоторые из них сочетают наличный и безналичный способы оплаты. Можно ли покупателю выбрать способ возврата?

При оплате наличными возврат не запрещается выполнить с расчетного счета. В таком случае клиент пишет свои банковские реквизиты в заявлении.

При получении безналичной оплаты возврат происходит таким же способом, такое правило установил ЦБ в разъяснении от 28.09.09 № 34-ОР. По мнению регулятора, продавец не вправе расходовать поступившие в его кассу наличные деньги на выплату покупателю за возвращенный товар, приобретенный ранее в безналичном порядке.

Подготовить и распечатать документы просто, если использовать автоматизированное рабочее место кассира в сервисе МойСклад. Он позволяет составить накладную, используя встроенный поиск по сумме, дате, кассиру и позиции. После того, как происходит возврат денег покупателю по безналу и наличными, а также при смешанной оплате, выполняется автоматический пересчет выручки.

Система не даст нарушить требования ЦБ и запутаться при оформлении возврата, т. к. устанавливает лимит возвращаемых средств для наличного и безналичного расчета.

Паспорт

Ни Гражданский кодекс РФ, ни Закон № 2300-I не содержат положений, прямо обязывающих покупателя предъявлять продавцу паспорт либо иной документ, удостоверяющий личность, при отказе от договора, а также при возврате уплаченной за указанный товар денежной суммы.

В то же время действующее законодательство налагает на хозяйствующих субъектов ряд публично-правовых обязанностей. Помимо норм ГК РФ и Закона № 2300-I продавец обязан руководствоваться требованиями Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” (далее – Указание № 3210-У). Законодательство о защите прав потребителя не освобождает продавца от соблюдения требований данного нормативного правового акта.

Согласно абзацу 2 п. 6.1 Указания № 3210-У кассир выдает получателю наличных денег истребуемую сумму только после проведения его идентификации по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. За несоблюдение установленного порядка ведения кассовых операций юридическое лицо может быть привлечено к административной ответственности (ст. 15.1 КоАП РФ).

Приходим к выводу, что Покупатель при возврате уплаченной за товар денежной суммы должен предоставить Продавцу свой паспорт или другой документ, удостоверяющий личность. Такой вывод подтверждает и правоприменительная практика (апелляционное определение Павлово-Посадского городского суда Московской области от 22.11.2013 по делу № 11-37/2013, решение Ленинского районного суда г. Чебоксары Чувашской Республики – Чувашии от 26.01.2015 по делу № 12-39/2015).

В каких случаях можно принять товар к возврату

Право покупателя вернуть товар зафиксировано в законе «О защите прав потребителей» (статья 25статье 502 ГК

По закону продавец должен сначала предложить поменять товар на другой — тот, который подойдет покупателю. Но многие продавцы об этом не знают. И только при отсутствии в магазине аналогичного товара другого цвета, фасона, габаритов или комплектации — продавец должен вернуть деньги.

обмен можно совершить и позже, когда нужный товар появится в продаже, если покупатель согласится подождать. В таком случае продавец обязан незамедлительно сообщить покупателю, что нужная позиция появилась в наличии.

На практике чаще магазины возвращают деньги. Это нужно сделать в течение трех календарных дней. При этом покупатель получает сумму, равную цене товара в день реализации.

Многие продавцы отказываются возвращать деньги, если не предъявлен чек. Но на основании ст. 493 ГК покупатель вправе подтвердить покупку свидетельскими показаниями. Правда в такой ситуации дело может дойти до суда.

Общие условия возврата более или менее известны всем:

- сохранение товарного вида и потребительских свойств изделия;

- вернуть обратно можно только новую продукцию, а не б/у;

- клиент оставил на своих местах этикетки, маркировку и фабричные ярлыки.

Кассовый чек

Согласно п. 1 ст. 25 Закона № 2300-1 обмен непродовольственного товара надлежащего качества проводится, если имеется товарный чек или кассовый чек либо иной подтверждающий оплату указанного товара документ. Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания. Аналогичные положения установлены в п. 26 Правил продажи отдельных видов товаров, утвержденных постановлением Правительства РФ от 19.01.1998 № 55.

В этой связи, например, в письме Минфина России от 07.02.2017 № 03-01-15/6586 сообщено, что наличие у покупателя кассового чека, бланка строгой отчетности или иного документа, подтверждающего факт оплаты за указанный товар (оказанную услугу), является основанием обмена или возврата товара согласно п. 1 ст. 25 Закона № 2300-1.

В свою очередь, в настоящее время продавец, возвращающий деньги за товар, использующий онлайн-кассу, при возврате средств обязан выдать чек ККТ. Причем на сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни (письмо Минфина России от 24.05.2017 № 03-01-15/31944). Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека.

Как разъяснил Минфин России в письме от 12.05.2017 № 03-01-15/28914 (далее – Письмо № 03-01-15/28914), основываясь на нормах Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) (в редакции Федерального закона от 03.07.2016 № 290-ФЗ), при возврате денежных средств покупателю контрольно-кассовая техника (далее – ККТ) применяется в обязательном порядке.

Возврат денежных средств покупателю в день покупки

Неважно в какой момент передумал покупатель: не отходя от кассы или через несколько часов, он должен предъявить документ, подтверждающий оплату. Кассовый или товарный чек. За неимением этого в ход идут свидетельские показания.

После предъявления кассового чека продавец готовит возвратную накладную, например, по форме ТОРГ-13

Отправитель» указываются данные покупателя, а в графе «Получатель» — данные организации-продавца. Участники подписывают по два экземпляра для каждой стороны. На основании накладной от продавца бухгалтер может выполнять корректировочные записи и проводки.

Экземпляр покупателя является доказательством получения денежных средств

Так как возврат происходит день в день, то наличные денежные средства удерживаются из той кассы, по которой был пробит чек до закрытия смены и снятия Z-отчета.

С покупателем подписывается только накладная, но чтобы перед закрытием магазина остаток по кассе сходился, в журнале кассира-операциониста и в справке-отчете фиксируют произошедшие возвраты. Старший в смене кассир в сводном отчете учитывает сумму возвратов покупателям при получении общего кассового остатка.

Возврат денежных средств покупателю не в день покупки

Не каждый покупатель вернется в магазин день покупки для выполнения обмена или возврата. Порядок действий после закрытия кассовой смены несколько отличается от первого.

Кроме чека вы должны получить заявление в свободной форме, в которой указываются ФИО покупателя, наименование товара в соответствии с его паспортом или документом об оплате товара. Из заявления должна быть понятна причина возврата и окончательное требование клиента: возврат денег или обмен на новый товар.

При приеме обращения продавец должен сверить паспортные данные и реквизиты кассового чека, сделать их копии. После этого можно оформлять и подписывать возвратную накладную.

С момента предъявления заявления на возврат у продавца есть только три рабочих дня на перечисление средств, за задержку могут быть начислены пени за использование чужих денег.

Если у организации несколько касс, то наличные выдают не из операционной, а из главной кассы. Покупатель по паспорту получает деньги на основании расходного кассового ордера. Второй экземпляр подшивается в кассовую книгу.

Составьте памятки для своих сотрудников на случай обращения клиентов. Так при возврате на следующий день после приобретения запросите с покупателя паспорт, чек и заявление.

После проверки оформите ТОРГ-13, подпишите документ с клиентом и отправьте его в главную кассу для выдачи денег по расходному кассовому ордеру.

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Особенности учета возвратов при совмещении налоговых режимов

Главная особенность возврата денежных средств на банковскую карту покупателя состоит в том, что банк-эквайер не списывает в явном виде с расчетного счета организации сумму возврата, а удерживает ее из последующих зачислений в рамках договора эквайринга.

У налогоплательщика, не ведущего раздельный учет, могут возникнуть проблемы с учетом доходов, если налоговый режим возврата и следующих продаж, оплаченных картами, не совпадают.

Согласно НК РФ при совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). При этом в целях исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база – величина вмененного дохода, – фиксированная.

Следовательно, главная задача при совмещении этих режимов – правильно определить налоговую базу и рассчитать налог при применении УСН. Это правило касается не только «упрощенцев» с объектом «доходы минус расходы», но и тех, кто считает лишь доходы.

Например, осуществляется возврат товаров, реализованных в рамках деятельности на ЕНВД, а следующие оплаты картами – по продажам на УСН. Значит, при зачислении эквайером денежных средств надо признавать доход по УСН в полной сумме, без вычета удержанного возврата. А на сумму удержанного возврата – сторнировать доход по ЕНВД.

Порядок отражения возвратов денежных средств на платежные карты покупателей у «упрощенцев» при совмещении с ЕНВД рассмотрим на следующем примере.

Пример 2

ООО «Ромашка» оказывает услуги физическим лицам по разработке дизайн-проектов помещений, применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Кроме этого, ООО «Ромашка» реализует строительные материалы в розницу и является плательщиком ЕНВД в отношении данного вида деятельности. В соответствии с учетной политикой организации товары учитываются по покупным ценам. И товары и услуги реализуются через автоматизированную торговую точку с применением ККТ.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. Последовательность операций:

– 25.05.2017 организацией проданы строительные материалы на сумму 90 000,00 руб., которые оплачены покупателями наличными денежными средствами (40 000,00 руб.) и платежными картами (50 000,00 руб.);

– 26.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

– 29.05.2017 покупатель вернул товар, оплаченный банковской картой, на сумму 30 000,00 руб.;

– 30.05.2017 организацией оказаны услуги на сумму 50 000,00 руб., которые были оплачены покупателями наличными денежными средствами в сумме 10 000,00 руб. и платежными картами в сумме 40 000,00 руб.;

– 31.05.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

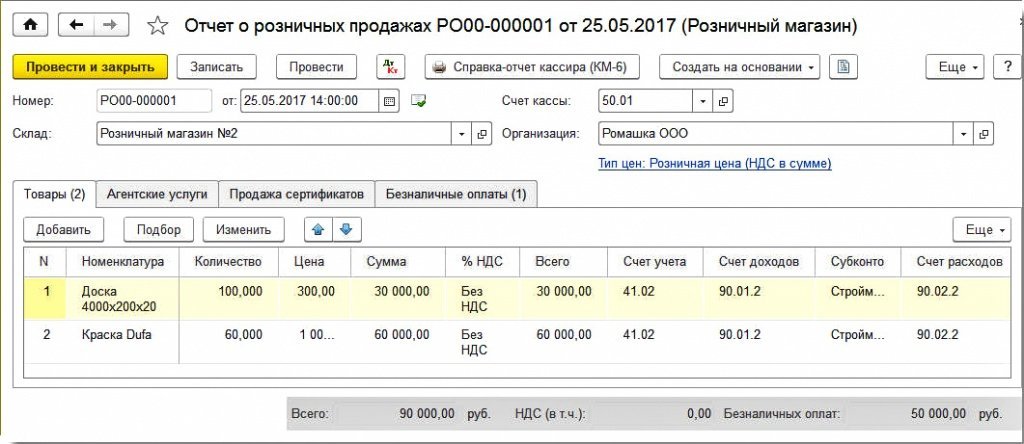

Для отражения розничных продаж стройматериалов воспользуемся документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указываются реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цену и сумму (рис. 4).

Рис. 4. Отчет о розничных продажах по деятельности, переведенной на ЕНВД

Доходы от деятельности, переведенной на ЕНВД, должны учитываться по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения», а себестоимость проданных товаров – по дебету счета 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения».

На закладке Безналичные оплаты указываются вид оплаты и сумма безналичных оплат за день – 50 000,00 руб.

После проведения документа Отчет о розничных продажах по деятельности, переведенной на ЕНВД, сформируются следующие бухгалтерские проводки:

Дебет 90.02.2 Кредит 41.02

– на себестоимость проданных стройматериалов (83 190,00 руб.);

Дебет 62.Р Кредит 90.01.2

– на сумму выручки от реализации стройматериалов (90 000,00 руб.);

Дебет 57.03 Кредит 62.Р

– на сумму оплаты платежными картами (50 000,00 руб.);

– на сумму выручки от реализации по деятельности, переведенной на ЕНВД, оплаченной по карте (50 000,00 руб.). В качестве дебитора указывается банк-эквайер;

Дебет 50.01 Кредит 62.Р

– на сумму полученной наличной оплаты (40 000,00 руб.).

Забалансовый счет УСН.01 «Расчеты с покупателями по деятельности ЕНВД» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности, переведенной на ЕНВД.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета при применении УСН. В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отражается в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 49 000,00 руб. (50 000,00 – 2 %). Если документ вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (1 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03

– на сумму поступивших денежных средств от банка-эквайера (49 000,00 руб.);

Дебет 91.02 Кредит 57.03

– на сумму вознаграждения, удержанного банком-эквайером (1 000,00 руб.);

– на зачисленную на расчетный счет банком-эквайером сумму оплаты по деятельности, переведенной на ЕНВД (50 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) справочно отражаются следующие суммы:

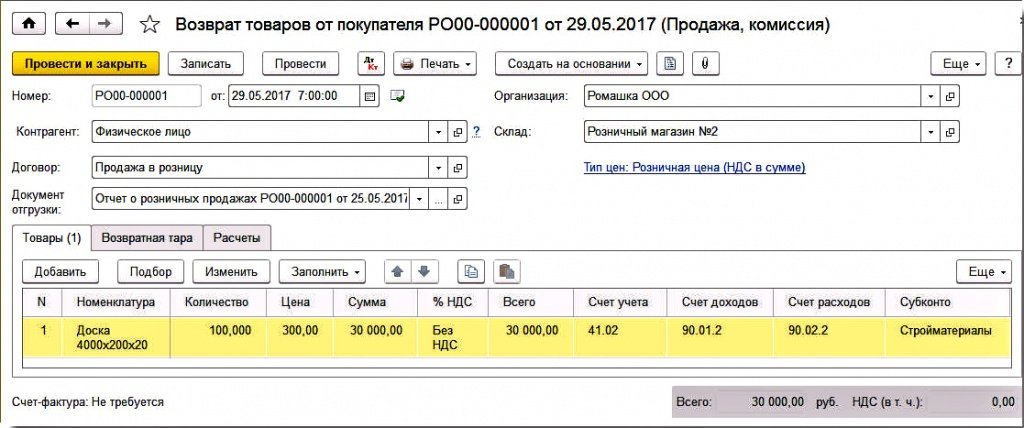

Покупатель 29.05.2017 возвращает стройматериалы (доски в количестве 100 шт. на сумму 30 000,00 руб.). На основании документа Отчет о розничных продажах от 25.05.2017 сформируем документ Возврат товаров от покупателя.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы были указаны только возвращаемые стройматериалы на сумму 30 000,00 руб. (рис. 5).

Рис. 5. Возврат товаров от покупателя

На закладке Расчеты в качестве счетов расчетов с покупателями указываем счета 62.01 и 62.02.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся записи:

СТОРНО Дебет 90.02.2 Кредит 41.02

– на себестоимость возвращенных стройматериалов (-23 010,00 руб.);

СТОРНО Дебет 62.02 Кредит 90.01.2

– на сумму выручки от реализации возвращенных стройматериалов (-30 000,00 руб.);

– на сумму выручки от реализации возвращенных стройматериалов по деятельности, переведенной на ЕНВД и оплаченной по карте (-30 000,00 руб.).

В проводках по счетам 62.02 и УСН.01 в качестве контрагента указывается покупатель – физическое лицо.

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН.

Теперь необходимо отразить операцию по перечислению денежных средств покупателю на банковскую карту. Для этого на основании документа Возврат товаров от покупателя создается документ Операция по платежной карте с видом Возврат покупателю.

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Дебет 62.02 Кредит 57.03

– на сумму возврата денежных средств физическому лицу (30 000,00 руб.);

Дебет УСН.01 (контрагент – физлицо) Кредит УСН.01 (контрагент – банк-эквайер)

– на сумму взаиморасчетов по деятельности ЕНВД (30 000,00 руб.).

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления для налогового учета УСН. Карточка счета по счету 62.02 с установленным отбором по контрагенту Физическое лицо показывает, что на конец мая задолженности у организации перед физическим лицом нет.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 30.05.2017. На закладке Товары указывается стоимость реализованных розничным покупателям за день услуги по разработке дизайн-проектов помещений.

Доходы от деятельности в рамках УСН должны учитываться по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

На закладке Безналичные оплаты указываются вид оплаты и сумма безналичных оплат за день – 40 000,00 руб.

После проведения документа Отчет о розничных продажах по деятельности УСН сформируются следующие бухгалтерские проводки:

Дебет 62.Р Кредит 90.01.1

– на сумму выручки от реализации дизайн-услуг (50 000,00 руб.);

– на сумму оплаты платежными картами (40 000,00 руб.);

– на сумму полученных наличных денежных средств (10 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) сумма полученных наличных денежных средств (10 000,00 руб.) отражается в составе доходов УСН (колонка Доходы) и справочно – в колонке Доходы всего.

Банк-эквайер 31.05.2017 перечислил организации денежные средства за вычетом суммы своей комиссии (800 руб.) и за вычетом суммы, возвращенной покупателю (30 000,00 руб.), то есть всего 9 200,00 руб. (предположим, что по договору эквайринга комиссия за операцию возврата не предусмотрена).

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 9 200,00 руб. В поле Сумма услуг следует указать сумму комиссии банка (800,00 руб.).

– на сумму поступивших денежных средств от банка-эквайера (9 200,00 руб.);

– на сумму вознаграждения, удержанного банком-эквайером (800,00 руб.);

– на удержанную банком-эквайером сумму возврата, по деятельности ЕНВД (30 000,00 руб.).

В регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

Обратите внимание, что выручка от деятельности УСН, удержанная банком-эквайером в счет возвратов покупателям, отражена в доходах УСН (30 000,00 руб.), а суммы возвратов покупателям исключены из доходов ЕНВД (-30 000,00 руб.). Таким образом, в доходах УСН признается полная сумма безналичных оплат, отраженная документом Отчет о розничных продажах.

Как видим, программа «1С:Бухгалтерия 8» редакции 3.0 автоматически поддерживает раздельный учет доходов и расходов при совмещении режимов по эквайринговым операциям, а теперь и при возврате денежных средств покупателя на его банковскую карту.

При формировании оборотно-сальдовых ведомостей по счетам 57.03 и УСН.01 отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером, а по счету УСН.01 – о завершении взаиморасчетов по деятельности, переведенной на ЕНВД.

При возврате денег покупателю из кассы продавец вправе потребовать кассовый чек и паспорт

Физическое лицо (покупатель) приобрел за наличный расчет в магазине (далее – продавец) запасную часть (далее – товар), не относящуюся к группе технически сложных товаров. Через несколько дней (менее 14) покупатель решил вернуть не подошедший ему товар и требует возврата денежных средств.

Продавец требует предоставить документ, удостоверяющий личность, для идентификации покупателя, заполнить бланк заявления о возврате денежных средств, согласие на обработку персональных данных и поставить подпись в приходно-кассовом ордере.

Правомерно ли требование продавца?

Приобретая у продавца тот или иной товар, гражданин-потребитель вступает с ним в договорные отношения, в силу которых у сторон возникают взаимные права и обязанности.

Так, покупатель в случаях, предусмотренных законом, вправе отказаться от исполнения договора розничной купли-продажи и потребовать возврата уплаченной за товар суммы (п. 1 ст. 502, п.п. 2, 3, 4 ст. 503 ГК РФ, ст.ст. 18, 25 Закона Российской Федерации от 07.02.1992 № 2300-1 “О защите прав потребителей”, далее – Закон № 2300-1). Соответственно, у продавца в таких случаях возникает обязанность по возвращению полученных за товар денежных средств покупателю (ст.ст. 22, 23 Закона № 2300-1). При этом при наличии определенных условий (ст.ст. 475, 502, 503 ГК РФ, ст.ст. 18, 25 Закона № 2300-1) может быть возвращен непродовольственный товар как ненадлежащего, так и надлежащего качества.

Персональные данные

Из положений ст. 3 Федерального закона от 27.07.2006 № 152-ФЗ “О персональных данных” (далее – Закон № 152-ФЗ) следует, что продавец, обрабатывающий персональные данные субъектов персональных данных, является оператором персональных данных вне зависимости от какой-либо регистрации, наличия или отсутствия специальных разрешений, а в силу самого факта осуществления им соответствующей деятельности, а потому на него возлагается обязанность по соблюдению требований законодательства в области персональных данных. При этом обработка персональных данных должна осуществляться в строгом соответствии с принципами такой обработки, перечисленными в ст. 5 Закона № 152-ФЗ.

По общему правилу, сформулированному в ст. 6 Закона № 152-ФЗ, обработка персональных данных возможна только с согласия субъектов персональных данных, за исключением случаев, перечисленных в п.п. 2-11 ч. 1 ст. 6 Закона № 152-ФЗ. Отметим, что данный перечень сформулирован исчерпывающим образом и расширительному толкованию не подлежит. Рассматриваемая ситуация не входит в предусмотренный Законом № 152-ФЗ перечень исключений.

Следовательно, в рассматриваемом случае Продавец для осуществления возврата денежных средств обязан заручиться согласием Покупателя на обработку персональных данных последнего.

Поскольку персональные данные покупателя в описанной ситуации обрабатываются продавцом в рамках исполнения договора розничной купли-продажи, то нарушений законодательства в сфере персональных данных не усматривается при условии, что персональные данные гражданина не будут распространяться и предоставляться третьим лицам (ст. 7 Закона № 152-ФЗ), и обрабатываются только те персональные данные, которые отвечают целям их обработки (ч. 4 ст. 5 Закона № 152-ФЗ).

Подтвердить сказанное можно выводами постановления Верховного Суда РФ от 15.06.2015 № 25-АД15-3. Так, в магазине потребителю, изъявившему желание вернуть товар продавцу, при наличии чека было предложено заполнить в обязательном порядке заявление, в котором требуется указать персональные данные гражданина для возврата денежных средств. Однако, по мнению покупателя, в соответствии с частью 5 ст. 5 Закона № 152-ФЗ истребование персональных данных является избыточным. Рассмотрев соответствующие нормативные акты, ВС РФ заключил, что возврат денег покупателю из кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и данных документа, удостоверяющего личность, не противоречит требованиям законодательства, истребование указанных персональных данных избыточным не является.

Возвраты в интернет-магазинах

По-другому обстоит дело с возвратами в интернет-магазинах и при любых дистанционных продажах.

Согласно требованиям из 26-й статьи Закона «О защите прав потребителей», при получении заказа клиент должен получить информацию об условиях возврата в письменном виде

Она должна содержать следующие сведения:

- адрес для приема товара обратно;

- расписание и график работы продавца;

- напоминание о том, что к возврату допускается продукция, сохранившая товарный вид и потребительские свойства;

- перечень документов, которые подтверждают заключение договора купли-продажи,

- срок и порядок возврата денег за товар.

К этой инструкции нужно отнестись очень внимательно, т. к. при ее отсутствии максимально допустимый срок для возврата увеличивается до трех месяцев.

В работе интернет-магазинов есть особенность: покупатель вправе отказаться от заказа в любое время до его получения. Кроме этого покупатель вправе вернуть товар без объяснения причины в течение первых 7 дней.

Единственное, что разрешается удаленным магазинам — вычесть из стоимости возвращенной покупки расходы на доставку. Остаток денежных средств нужно перечислить в течение 10 дней после обращения.

Способы получения денег строго не регламентированы, поэтому по заявлению клиента вместо безналичных расчетов, электронных кошельков и почтовых переводов, можно расплатиться наличкой.

Возврат денежных средств на банковскую карту покупателя в «1С

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций:

– 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.);

– 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

– 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.;

– 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой;

– 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

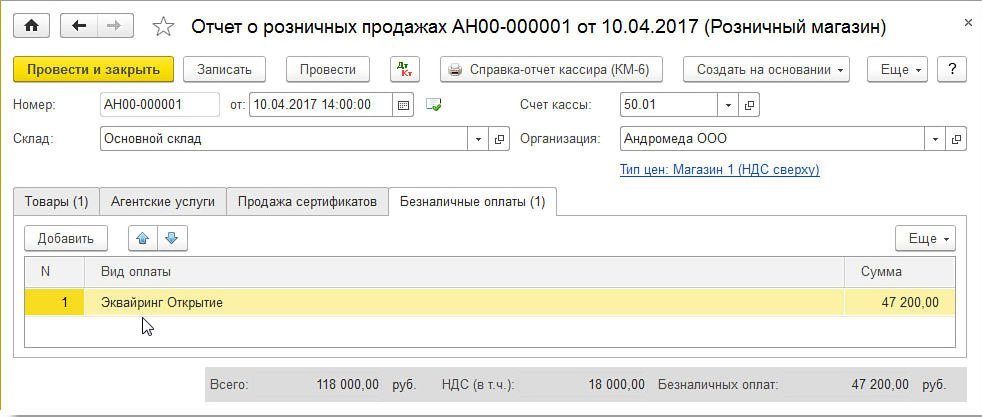

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

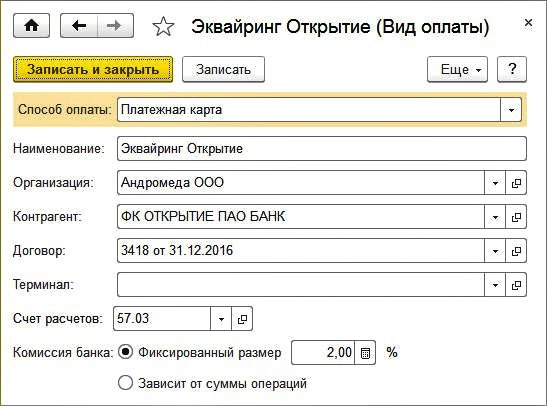

На закладке Безналичные оплаты в поле Вид оплаты указывается вид оплаты из одноименного справочника и сумму безналичных оплат за день – 47 200,00 руб. В форме элемента справочника Виды оплат должны быть указаны следующие реквизиты (рис. 2):

- способ оплаты – Платежная карта;

- данные о банке-эквайере: договор, счет расчетов, размер банковской комиссии.

Рис. 2. Вид оплаты

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01

– на себестоимость проданных костюмов (80 000,00 руб.);

– на сумму выручки от реализации костюмов (118 000,00 руб.);

– на сумму оплаты платежными картами (47 200,00 руб.);

– на сумму полученной наличной оплаты (70 800,00 руб.);

Дебет 90.03 Кредит 68.02

– на сумму НДС (18 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2017 года.

Сформируем документ Поступление на расчетный счет от 12.04.2017 с видом операции Поступления от продаж по платежным картам и банковским кредитам. За вычетом суммы вознаграждения банк-эквайер перечисляет организации денежные средства на сумму 46 256,00 руб. (47 200,00 – 2 %). Если документ не загружается из программы «Клиент-банк», а вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (944,00 руб.).

– на сумму поступивших денежных средств от банка-эквайера (46 256,00 руб.);

– на сумму вознаграждения, удержанного банком-эквайером (944,00 руб.).

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

- в шапке документа необходимо указать наименование контрагента и договор с контрагентом. Для упрощения учета в качестве контрагента можно указать абстрактное физическое лицо и абстрактный договор с ним (например, Продажа в розницу);

- на закладке Расчеты в качестве счетов расчетов с покупателями указываются счет 62.01 «Расчеты с покупателями и заказчиками» и счет 62.02 «Расчеты по авансам полученным» (а не вспомогательный счет 62.Р).

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

СТОРНО Дебет 90.02.1 Кредит 41.01

– на себестоимость возвращенного костюма (-16 000,00 руб.);

СТОРНО Дебет 62.02 Кредит 90.01.1

– на сумму выручки от реализации возвращенного костюма (-23 600,00 руб.);

СТОРНО Дебет 90.03 Кредит 19.03

– на сумму НДС (-3 600,00 руб.).

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

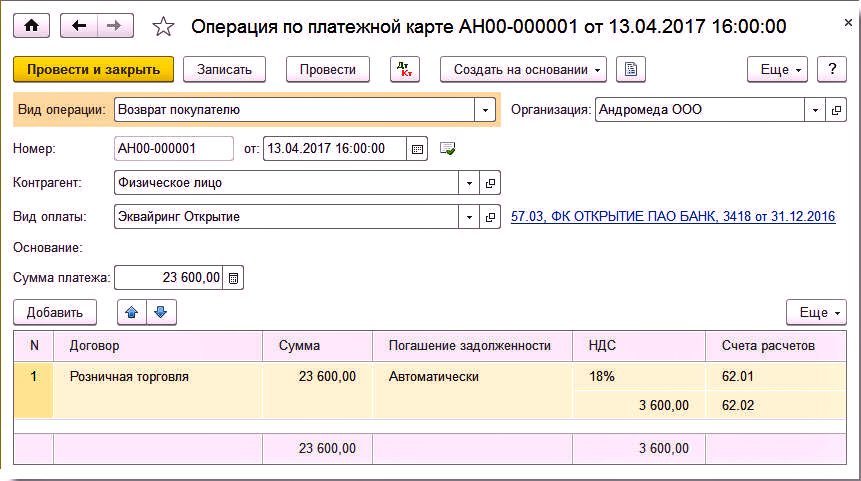

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

Рис. 3. Операция по платежной карте

– на сумму возврата денежных средств физическому лицу (23 600,00 руб.).

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

- Товары – указывается стоимость реализованной розничному покупателю услуги (100 000,00 руб.);

- Безналичные оплаты – вид оплаты и сумму безналичных оплат за день (100 000,00 руб.).

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

– на сумму выручки от реализации услуг (100 000,00 руб.);

– на сумму оплаты платежными картами (100 000,00 руб.);

– на сумму НДС (15 254,24 руб.).

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

– на сумму поступивших денежных средств от банка-эквайера (74 400,00 руб.);

– на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Для предъявления к вычету входного НДС по возвращенному товару необходимо создать документ Формирование записей книги покупок (раздел Операции – Регламентные операции НДС).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03

– на сумму НДС, принимаемую к налоговому вычету (3 600,00 руб.).

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.