- Возврат переплаты налогов

- Зачет переплаты налогов

- Как вернуть излишне уплаченный налог

- Какие понадобятся документы, чтобы вернуть переплату

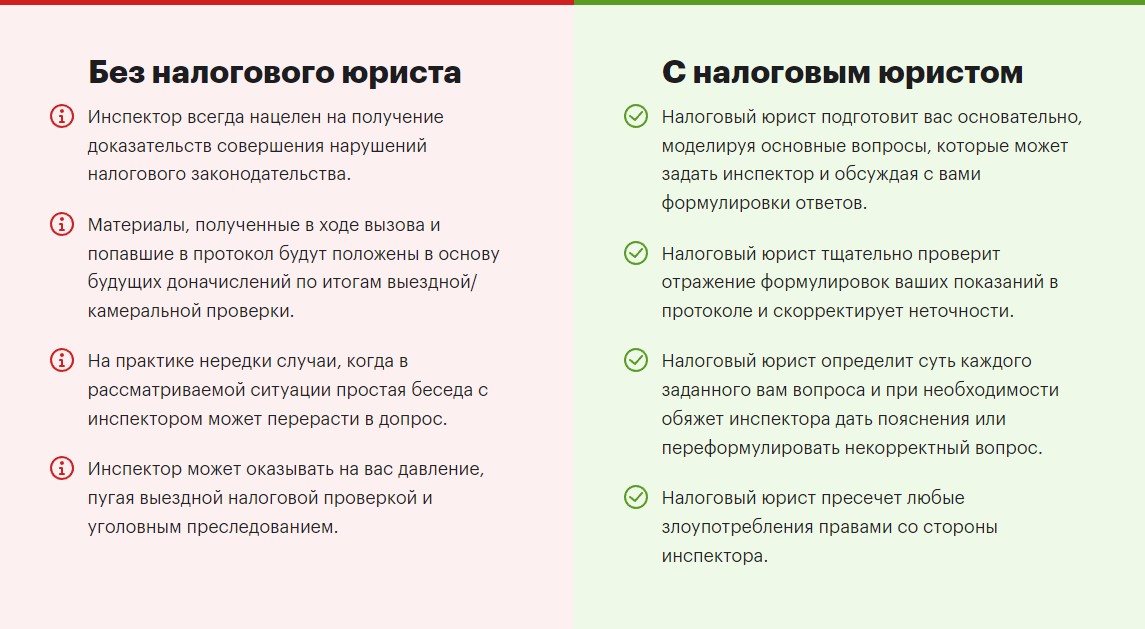

- Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

- Зачет и возврат переплаты налогов: причины отказа и основные нюансы

- Зачет переплаты

- Полезные материалы и статьи

- Когда можно выявить переплату по налогам?

- Этапы возврата переплаты по налогам

- Этапы зачета переплаты (положительного сальдо ЕНС) по налогам

- Чем можем помочь?

- Почему не стоит заниматься возвратом «переплаты» и возмещением НДС самостоятельно?

- Форма и сроки подачи заявления

- Как заполнить заявление о возврате излишне уплаченного налога в 2023 году

- Страница 1 заявления о возврате переплаты

- Страница 2 заявления о возврате переплаты

Возврат переплаты налогов

Для возврата переплаты налогов необходимо:

- Подать заявление в налоговую инспекцию, в которой ведется учет налогоплательщика.

- Приложить копию уведомления или постановления о начислении налога, подтверждающее факт переплаты.

- Предоставить реквизиты расчетного счета для возврата денежных средств.

- Дождаться возврата денег на банковский счет.

Обычно срок рассмотрения заявления о возврате переплаты налогов составляет до 30 дней, и после положительного решения налоговой инспекции деньги будут зачислены на ваш счет.

Зачет переплаты налогов

Вместо возврата переплаты налогов на счет налогоплательщика может быть сделан зачет на уплату будущих налогов. Для этого также необходимо подать заявление в налоговую инспекцию с просьбой о зачете переплаты.

Для удобства решения вопроса о возврате или зачете переплаты налога, рекомендуется обратиться за консультацией к специалистам налоговой инспекции или юристам, чтобы избежать ошибок и ускорить процесс получения денежных средств.

Если переплата некритичная, ее можно зачесть в счет будущих налоговых платежей, пеней или штрафов и т. п. Главное, не забыть внести недостающую сумму, если сумма положительного сальдо ЕНС не покрывает размер будущих налогов и сборов. Иначе сальдо станет отрицательным и образуется недоимка.

Процедуры зачета и возврата переплаты имеют свои отличия, которые мы разберем ниже в статье.

Как вернуть излишне уплаченный налог

Важно! Заявить о переплате вы можете только в течение трех лет после того, как она образовалась. Если переплата, например, появилась в 2019 году, то сейчас, в 2023 году, подавать заявление на возврат суммы излишне уплаченного налога уже поздно.

В случае положительного решения по вашему заявлению ИФНС обязана перевести деньги на ваш расчетный счет не позднее следующего дня после получения заявления. В противном случае налоговая обязана сообщить вам об отказе в течение 10 дней. Если этого не произошло, вы в праве требовать не только сумму переплаты налога, но и пени за каждый день просрочки возврата этой суммы.

Какие понадобятся документы, чтобы вернуть переплату

Чтобы можно было вернуть переплату по налогу, нужно объяснить/исправить ее причину. Например, если переплата образовалась из-за того, что была снижена ваша налогооблагаемая база и, соответственно, НДФЛ вследствие определенных расходов, по которым полагается налоговый вычет, то для предоставления в ИФНС потребуются документы в зависимости от вида этого вычета. Это могут быть договоры с организациями, счета, чеки, другие подтверждения ваших платежей. А также обязательно – заявление на возврат и налоговая декларация 3-НДФЛ.

Если переплата на ЕНС образовалась из-за несвоевременной подачи документов на налоговые льготы, то вначале нужно подать их, дождаться пересчета налога и появления в вашем личном кабинете налогоплательщика положительного сальдо. И только после этого подавать заявление на возврат переплаты по налогам. В этом случае, когда налоговая знает о переплате или когда она сама совершила ошибку и заметила это, помимо заявления других документов может не понадобиться.

Если переплата возникла из-за неправильного оформления налоговой декларации, то нужно заполнить ее снова, уже правильно, и вместе с заявлением отправить в налоговый орган.

Обосновать в своем заявлении нужно ошибочное списание налога с вашего налогового счета. Заявление на возврат денежных средств налоговая принимает как в бумажном, так и в электронном виде.

Чтобы точно определить необходимый список документов, правильно оформить заявление и декларацию без ошибок, быстро получить возврат налога с минимальным риском отказа, звоните нам по телефону или оставляйте заявку онлайн на сайте.

Почему ИФНС отказывается возвращать излишне уплаченные денежные средства

Зачет и возврат переплаты налогов: причины отказа и основные нюансы

Причин отказа может быть много. Например, если вы указали в заявлении сумму переплаты, которая отличается от размера положительного сальдо на вашем ЕНС. Или вместо реквизитов своего расчетного счета вы дали реквизиты чужого счета. ФНС переводит переплату при возврате только тому лицу, на чьем ЕНС она образовалась.

При этом сообщать налогоплательщику о наличии положительного сальдо ЕНС налоговые органы не обязаны. Поэтому нужно это отслеживать в личном кабинете налогоплательщика, где довольно быстро обновляется подобная информация. Если вы не согласны с решением ФНС, в личном кабинет можно подать жалобу на ее действия.

Зачет переплаты

И зачет, и возврат переплаты можно осуществить только в течение трех лет. Сейчас вы можете зачесть те излишне уплаченные деньги, которые появились на вашем ЕНС после наступления 2020 года. Все переплаты, которые образовались раньше, называются невозвратными.

Если же речь идет о переплатах, совершенных за последние три года, то для их зачета нужно подать в налоговый орган заявление о зачете суммы излишне уплаченного налога. При этом нужно знать некоторые нюансы зачета переплаты:

- Обращайтесь к экспертам нашего сервиса за консультациями и оформлением зачета по телефону или онлайн.

ЕНС был открыт для всех налогоплательщиков в 2023 году и пополняется он с помощью единого налогового платежа (ЕНП). То есть теперь все налоги (НДФЛ, на имущество, при УСН и т. п.) оплачиваются не по отдельности, а с помощью этого ЕНП. А все переплаты по ним и недоимки суммируются. Образуется общее сальдо ЕНС. Если это положительное сальдо, вы имеете право на зачет и возврат. Если же недоимка по одному налогу перекрывает переплату по другому и сальдо нулевое или отрицательное, вы не можете вернуть или зачесть сумму переплаты по какому-то одному налогу.

Полезные материалы и статьи

В настоящее время вернуть или зачесть можно не переплату конкретного налога, а сумму, образующую положительное сальдо на едином налоговом счёте (ЕНС) налогоплательщика.

Так, на ЕНС налогоплательщика налоговый орган учитывает совокупную обязанность (т.е. сумму налогов сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в бюджет) и единый налоговый платеж (ЕНП) (т.е. денежные средства, перечисленные на ЕНС для исполнения совокупной обязанности).

Положительное сальдо образуется, когда сумма ЕНП на ЕНС превышает совокупную обязанность налогоплательщика. Данной суммой положительного сальдо (т.е. фактически переплатой) налогоплательщик вправе распорядиться путем ее возврата или зачета, направив соответствующее заявление в налоговый орган.

Основными возникшего положительного сальдо могут быть:

Когда можно выявить переплату по налогам?

Если Вы убедились, что на вашем счете ЕНС присутствует положительное сальдо, то рекомендуем следующий порядок действий для возврата суммы излишне уплаченного налога.

Этапы возврата переплаты по налогам

Затянули возврат переплаты? Не забудьте получить 15% годовых

Если переплата была возвращена налоговым органом по истечении 10 рабочих дней со дня получения заявления налоговым органом, за каждый календарный день просрочки подлежат начислению проценты по ставке рефинансирования (ключевой ставке) ЦБ РФ, что составляет 15 % в год от суммы возврата (Информационное сообщение Банка России от 27.10.2023) (п. 9 ст. 79 НК РФ).

Начисленные проценты будут учтены на ЕНС налогоплательщика в составе единого налогового платежа (подп. 4 п. 1, подп. 2 п. 2 ст. 11.3 НК РФ). Если проценты образуют положительное сальдо, Вы сможете зачесть (вернуть) их в общем порядке.

Этапы зачета переплаты (положительного сальдо ЕНС) по налогам

Налогоплательщик вправе зачесть сумму положительного сальдо ЕНС в счёт:

- Налоговых платежей будущих отчетных периодов;

- Долга по имущественным налогам, пенсионным взносам и негосударственным пенсионным фондам;

- Долга по платежам в бюджеты разного уровня и внебюджетные фонды;

Отметим, что НК также предусмотрено право налогоплательщика зачесть сумму, образующую положительное сальдо ЕНС, в счет уплаты налогов, сборов, иных платежей за третье лицо (п. 1 ст. 78 НК). Однако в настоящее время действие указанной нормы приостановлено до 31.12.2023 (ст. 10 Федерального закона от 31.07.2023 № 389-ФЗ).

Для зачета положительного сальдо ЕНС нужно подать соответствующее заявление.

Срок подачи заявления о зачёте по общему правилу НК РФ не ограничен. Однако законодатель закрепил ограничения для ситуаций, когда налогоплательщик обращается в налоговый орган за зачетом суммы положительного сальдо в счет.

В вышеперечисленных ситуациях заявление о зачёте необходимо подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа (п. 4 ст. 78 НК РФ).

Поэтому рекомендуем до подачи заявления о возврате/зачёте излишне уплаченных налогов (положительного сальдо ЕНС) пройти такую процедуру для того, чтобы убедиться в корректном учете внесенных налоговых платежей и наличии достаточного положительного сальдо ЕНС.

Если Вам ничего не ответили в срок или отказали — поможет обращение в суд

Если налоговый орган отказал Вам в возврате или зачёте переплаты (несмотря на наличие положительного сальдо на ЕНС) или проигнорировал заявление о возврате / зачёте, вы вправе обжаловать такой отказ / бездействие инспекции в вышестоящий орган, а после в суд (пп. 1, 2 ст. 138 НК РФ).

Важно не пропустить срок давности подачи заявления в суд. Срок подачи заявления в суд составляет 3 года со дня, когда лицо узнало или должно было узнать о нарушении своего права на возврат переплаты.

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган выносит решение о возврате излишне уплаченного налога (положительного сальдо ЕНС). Вам остается просто дождаться денег.

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты и наличия положительного сальдо на ЕНС налогоплательщика, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи тщательно подготовиться к возврату / зачёту переплаты (положительного сальдо на ЕНС): при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

ы можете заказать наши услуги по возврату/зачету переплаты на любом этапе.

Чем можем помочь?

% от суммы фактически произведенного зачета/возврата. Основная часть оплаты — за результат.

Почему не стоит заниматься возвратом «переплаты» и возмещением НДС самостоятельно?

И еще с нами просто приятно работать!

С 2023 года все компании и ИП платят налоги, как единый налоговый платеж (ЕНП) через единый налоговый счет (ЕНС) (п. 2 ст. 11 НК) на котором аккумулируются все налоговые обязательства перед бюджетом.

На ЕНС может образоваться как положительное, так и отрицательное сальдо. При отрицательном сальдо счет нужно пополнить.

При положительном сальдо, когда совокупная обязанность оказалась меньше чем сумма денег на счете, например, из-за переплаты налога на прибыль или НДС, можно подать в налоговую заявление о возврате или зачете денег.

Сумму излишне уплаченного налога можно зачесть в счет предстоящих платежей либо вернуть.

Процедура возврата регламентирована пунктом 6 статьи 78 НК. Возврат налоговики проведут только по заявлению налогоплательщика (ст. 45.2 НК).

Форма и сроки подачи заявления

Подать заявление можно как на бумаге, так и в электронном виде через интернет. Заявление на возврат нужно подать не позднее 3 лет с момента появления переплаты, учтенной на едином налоговом счете.

Форма на возврат переплаты ЕНП и форма на зачет переплаты ЕНП приложены к статье и доступны для скачивания.

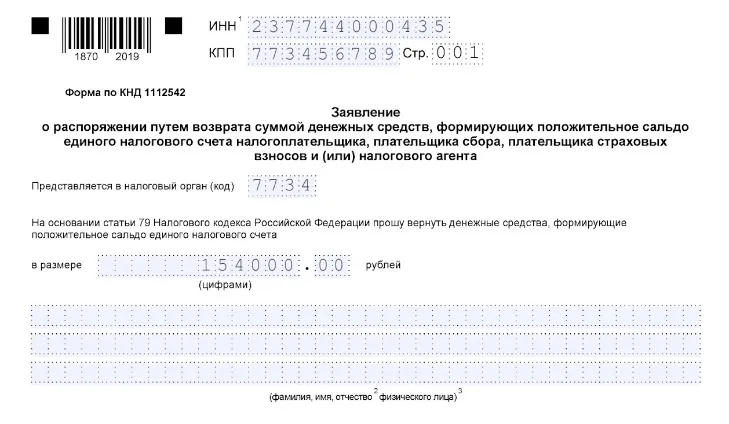

Как заполнить заявление о возврате излишне уплаченного налога в 2023 году

На возврат переплаты подается форма КНД 1112542. У формы две страницы и очень простые поля для заполнения.

Страница 1 заявления о возврате переплаты

Сверху формы нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

КПП состоит из 9 цифр, которым зашифрована причина постановки на учет в налоговой:

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее.

Код налогового органа состоит из четырех цифр. Первые две – код субъекта РФ (например, 77 – г. Москва), вторые две – номер самой инспекции.

Затем идет, пожалуй, основная строка заявления – сумма переплаты, которую вы планируете вернуть. Она указывается в рублях с копейками.

Далее идут поля, куда нужно вписать фамилию, имя и отчество. Организации эти поля не заполняют. ФИО вписывают физлица без статуса ИП. То есть те, кто не указывал сверху формы свой ИНН.

Затем нужно указать количество страниц и листов заявления с учетом подтверждающих документов.

Внизу страницы, как во многих формах, размещен блок сведений о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2».

У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

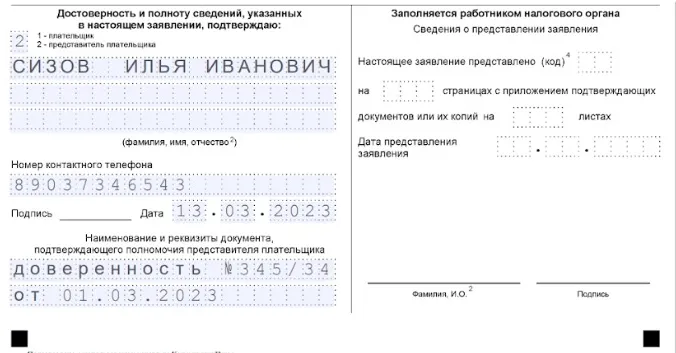

Страница 2 заявления о возврате переплаты

По формату а4, это вторая страница, хотя она имеет название «Продолжение страницы 001».

В шапке повторяются ИНН и КПП. Если вы скачаете «правильный» бланк, то эти поля в формате ПДФ будут заполнены автоматически. Если нет, впишите их снова.

Эта страница, где нужно указывать сведения о счете:

Каждое поле содержит ровно столько ячеек, сколько содержит этот реквизит. Для счета – 20 ячеек, для БИК – 9. Все они должны быть заполнены.

В блок «Сведения о счете» включен полный набор данных, в том числе для бюджетников, которые, например, помимо расчетного счета указывают еще и лицевой.

Коммерческие организации не имеют лицевых счетов. Кроме того, они не заполняют поля: КБК получателя, код ОКТМО, номер лицевого счета и проч.

Блок «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют только физлица без статуса ИП.