Возврат излишне перечисленных денежных средств – проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале.

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Пошаговая инструкция

- Возврат средств покупателю на его расчетный счет

- Возврат наличных денежных средств

- Возврат средств от поставщика

- Проверка правильности проведения документов

- Бухгалтерские проводки

- Практический пример

- Возвращаем излишне перечисленные суммы

- Отражаем возврат в учете – налоговом и бухгалтерском

- Бухгалтерия предприятия» ред

- Корректировка плана ФХД.

- Отражение в бухгалтерском учете.

- Отражение в бухгалтерской отчетности.

- Обоснование права на возврат

- Рекомендации по заполнению заявления

- Последствия отсутствия платежных реквизитов

- Способы предоставления заявления на возврат

- Особенности подачи заявления через ЛК налогоплательщика

- Бюджетные учреждения

- Казенные учреждения

- Отражение в «1С»

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Излишне перечисленные денежные средства могут поступать от постоянных покупателей, случайных компаний, которые вправе требовать вернуть финансы. Если организация ошиблась в перечислении, то она также отправляет письмо для возврата в адрес контрагента.

При расчетах между контрагентами часто бывают ситуации, когда денежные средства перечисляются ошибочно. Основные причины:

- ошибка в сумме платежа;

- ошибка в контрагенте;

- смена поставщика и решение вернуть уплаченные авансы;

- неправильно выбранный товар и решение вернуть его и т.д.

Юридическое лицо (индивидуальный предприниматель) обязаны вернуть ошибочно полученные денежные средства на основании письма – претензии контрагента, в котором указываются причины и реквизиты для перечисления финансовых активов. Отразить в 1С возврат ошибочно перечисленных денежных средств необходимо в день списания средств с расчетного счета (выдачи наличных из кассы).

Пошаговая инструкция

Если покупатель ошибочно переплатил по счету или вернул товар, то у него есть все основания требовать возврата средств. Аналогично, если ваша компания ошибочно перевела деньги, поставщику направляется письмо на возврат с указанием реквизитов, на которые необходимо вернуть активы.

Пошаговый возврат денежных средств показан в программном продукте 1С: Предприятие (Конфигурация Бухгалтерия предприятия, редакция 2.0)

Возврат средств покупателю на его расчетный счет

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Перейти в соответствующее платежное поручение и изменить вид операции

- Проверить остальные реквизиты и выбрать соответствующую статью движения денежных средств

Возврат наличных денежных средств

- Создать новый расходный кассовый ордер, выбрав соответствующий тип операции

- В новом документе заполните основные графы: – Сумма возврата;- Контрагент;- Договор с контрагентом;- Информация о НДС;- Статья движения денежных средств (возврат покупателю).

- После проверки всех данных провести документ, нажав «Записать» и «ОК».

Возврат средств от поставщика

Если компания – покупатель, отправивший письмо на возврат денежных средств поставщику, то операция по возврату будет проведена следующим образом:

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Выбрать соответствующий тип операции

- Заполнить остальные реквизиты (статью движения средств выбрать как возврат от поставщика) и провести документ, нажав «Записать» и «ОК».

Проверка правильности проведения документов

Для проверки правильности проведения документов возврата в 1С предусмотрен переход на анализ сформированных проводок. Для этого необходимо зайти в проведенный платежный документ и нажать Дт Кт.

Программа автоматически откроет результат проведения документа, где отображены сформированные проводки.

Бухгалтерские проводки

Ошибочно поступившие денежные средства могут быть отображены на нескольких счетах. Компания выбирает самостоятельно, какой счет выбрать:

- 76 счет: здесь отображаются неидентифицированные платежи, например от контрагентов, с которыми не заключены договоры поставки. В данном случае поступление средств отображается проводкой Дт51(52) Кт76, а списание Дт76 Кт51(52). Следует иметь в виду! Программные продукты 1С при поступлении средств от покупателей автоматически определяют их на сч.62. Чтобы выбрать 76 счет для учета поступления, необходимо определить вид операции как прочее поступление или прочие расчеты с контрагентами.

- Счет 62: здесь отображаются излишне уплаченные авансы или оплаты за товар от покупателей. Проводки: Дт51 (52) Кт62 – поступление средств, Дт62 Кт51 (52) – возврат излишне перечисленных.

- Счет 60: по кредиту счета отобразятся поступившие обратно деньги от поставщиков: Дт51(52) Кт60.

Практический пример

Общество с ограниченной ответственностью «Маяк» заключило договор поставки с ООО «Парус» на сумму 25 тыс. рублей (в т.ч. НДС 20% 4166,67 рублей). ООО «Парус» отгрузили соответствующий товар. Через 3 дня после отгрузки на расчетный счет ООО «Парус» поступил платеж от ООО «Маяк» на сумму 35 тыс. рублей (в т.ч. НДС 20% 5833,33 руб.). Компания связалась с контрагентом для уточнения информации о сумме платежа, и обнаружилось, что бухгалтер ООО «Маяк» ошиблась в сумме платежа. Так как договор поставки был разовым, и дальнейших поставок в ближайшее время не планировалось, ООО «Маяк» прислали письмо на возврат излишне перечисленных средств.

Бухгалтерские проводки в ООО «Парус»

Дт62 Кт90.01.125000 – отражена выручка поставщика

Дт90.03 Кт68.024166,67 – выделен НДС к уплате в бюджет

Дт90.02 Кт4113500 – списана себестоимость отгруженных товаров

Дт51 Кт6235000 – получена оплата от ООО «Маяк»

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт62 Кт5110000 – возврат.

Бухгалтерские проводки в ООО «Маяк»

Дт41 Кт6020833,33 – товары оприходованы на склад

Дт19 Кт604166,67 – учтен НДС от поставщика

Дт68 Кт194166,67 – НДС принят к вычету

Дт60 Кт5135000 – оплачен счет поставщика

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

Например, оплатили не тому контрагенту.

Например, когда контрагент в платежном поручении – верный, а сумма документа – нет.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

- реквизиты вашей организации;

- реквизиты организации-получателя платежа;

- исходящий номер и дата письма;

- реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

- причина, по которой возвращаете деньги, и срок возврата – 7 дней по п 2. ст. 314 ГК РФ.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

Отражаем возврат в учете – налоговом и бухгалтерском

В каждом конкретном случае – свой порядок действий.

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете – и на ОСНО, и на УСН – возвращенная сумма в доходы не попадает.

В бухучете излишне перечисленные деньги видим на счете 60 или 76.

Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

ДТ 60(76) КТ 51 – 10 000 рублей – перечислили аванс поставщику.

ДТ 51 КТ 60(76) – 1 000 рублей – произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Бухгалтерия предприятия» ред

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

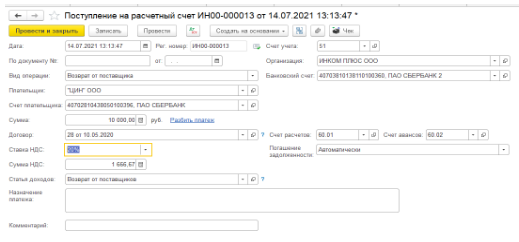

Документ «Поступление на расчетный счет» –заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» – «Банковские выписки») (рис. 1).

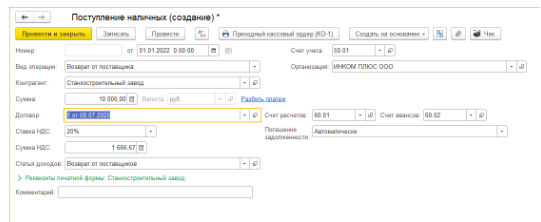

Документ «Поступление наличных» – заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» – «Кассовые документы») (рис. 2).

Бюджетное учреждение спорта в конце 2018 года перечислило контрагенту (коммерческой организации) аванс за услуги связи (подстатья 221 КОСГУ) за декабрь в сумме 5400руб. по КВФО 4. С 01.01.2019 с этим контрагентом заключили новый договор, прежний договор перестал действовать 31.12.2018. По состоянию на 01.01.2019 по данному контрагенту на счете 420621564 возникла дебиторская задолженность в сумме 5400руб. В январе поступил акт об оказанных услугах связи за декабрь в сумме 5051,72руб. В феврале 2019 года контрагент перечислил учреждению возврат излишне уплаченного аванса в сумме 348,28руб. Может ли учреждение расходовать эти средства? Надо ли вносить изменения в план ФХД на 2019 год? Какие бухгалтерские проводки нужно сделать при поступлении на лицевой счет указанной суммы? Как отразить операции в бухгалтерской отчетности?

Не использованные в текущем финансовом году остатки средств, предоставленные бюджетному учреждению в виде субсидий на выполнение государственного (муниципального) задания, используются в очередном финансовом году для достижения целей, ради которых учреждение создано (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ).

Таким образом, в рассматриваемой ситуации в соответствии с действующим законодательством у бюджетного учреждения не возникает обязанности по перечислению в доход бюджета сумм восстановленных выплат прошлого года по средствам субсидии на выполнение государственного (муниципального) задания.

Следовательно, поступившие суммы зачисляются на лицевой счет бюджетного учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания с обязательным уточнением плана финансово-хозяйственной деятельности.

При этом денежные средства, поступившие в погашение дебиторской задолженности (возврат излишне уплаченного аванса) за прошлые отчетные периоды, отражаются в плане ФХД, в бухгалтерском учете и отчетности как источник финансирования дефицита средств учреждения. Таким образом, эти средства не учитываются ни в составе доходов, ни в составе расходов (как восстановление кассовых расходов).

Согласно п. 66.4.1 Порядка № 132н поступления государственным (муниципальным) бюджетным учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

Корректировка плана ФХД.

Поступления средств от возврата дебиторской задолженности прошлых лет по субсидии на выполнение государственного (муниципального) задания следует отражать в плане ФХД в таблице 2 «Показатели по поступлениям и выплатам учреждения» (раздел «Поступления финансовых активов») по строке 310 «Увеличение остатков средств» с указанием кода аналитической группы вида источника финансирования дефицитов бюджетов 510 (п. 8.1 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (утверждены Приказом Минфина РФ от 28.07.2010 № 81н) либо по соответствующей строке формы плана ФХД, утвержденной учредителем.

Отражение в бухгалтерском учете.

Поскольку в указанном случае дебиторская задолженность является текущей, операции по ее погашению отражаются в учете в порядке, установленном в п. 72 Инструкции № 174н:

Дебет счета 4 201 11 510

Кредит счета 4 206 21 664

Одновременно отражается информация по увеличению:

- забалансового счета 17 с указанием аналитического кода 510;

- плановых назначений по источникам финансирования средств учреждения (в объеме изменений, внесенных в план ФХД) на счете 4 507 10 510.

Таким образом, в бухгалтерском учете в 2019 году будут отражены следующие операции:

Отражение в бухгалтерской отчетности.

Возврат дебиторской задолженности прошлых лет по субсидии на выполнение государственного (муниципального) задания на лицевой счет учреждения отражается в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) с указанием кода аналитики 510:

- по строке 591 в графе 5 разд. 3;

- по строке 950 в графе 4 разд. 4.

Аналогичные разъяснения приведены в письмах Минфина РФ от 01.08.2018 № 02-06-05/54131, Минфина РФ № 02-06-07/49174, Федерального казначейства № 07-04-05/02-14766 от 13.07.2018.

При возникновении излишне перечисленных сумм платежей по налогам, страховым взносам, сборам, штрафам и пеням налогоплательщик имеет право их вернуть. Рассмотрим, что нужно для этого сделать.

Обоснование права на возврат

Право любого из налогоплательщиков (налоговых агентов) на зачет и возврат излишне уплаченных налоговых платежей предусмотрено в НК РФ (гл. 12). Что для этого нужно сделать? Обратиться в налоговую инспекцию с заявлением на возврат в течение 3 лет с момента образования переплаты (пп. 7, 14 ст. 78 НК РФ).

Как составляется заявление на возврат страховых взносов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рекомендации по заполнению заявления

Действующий бланк заявления предназначен для его оформления по всем типам налоговых платежей, в отношении которых возникает переплата, и может быть использован любым из плательщиков налогов (юрлицом, ИП, физлицом). В его составе – 3 страницы, предназначенные для отражения:

- данных заявителя (ИНН, КПП, наименования, статуса), сведений об имеющейся переплате (сумме, ОКТМО, КБК) и количестве прилагаемых подтверждающих документов;

- сведений о расчетном счете, на который будет возвращаться переплата, и наименовании получателя средств;

- данных физлица, которое не является ИП.

Данные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

- платежными поручениями;

- согласованными актами сверки по налогам, пеням, штрафам;

- извещением от налоговых органов о переплате;

- составленной бухгалтером справкой о наличии переплаты с указанием причин ее образования;

- прочими документами.

Первую страницу составленного заявления подписывает либо сам налогоплательщик, либо его представитель (п. 1 ст. 26 НК РФ). Здесь же указывается текущая дата составления и номер контактного телефона. Если составитель документа использует печать, то ее оттиск может быть проставлен рядом с подписью.

Образцы заполнения с 23.10.2021 заявлений на возврат разных налогов вы можете найти в КонсультантПлюс. Например, образец по НДС. Смотреть материалы КонсультантПлюс можно бесплатно, оформив пробный доступ.

См. также эту статью.

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Способы предоставления заявления на возврат

Можно воспользоваться несколькими способами предоставления заявления в налоговую службу:

- Непосредственно представить документы в канцелярию инспекции. При себе необходимо иметь второй экземпляр заявления. На нем секретарь поставит отметку о приеме, укажет дату представления и свои данные. Отметка будет являться подтверждением того, что документы действительно предоставлены.

- Послать заявление по почте ценным письмом с описью вложения. Почтовая квитанция и второй экземпляр описи также будут подтверждением факта отправки документов.

- Использовать телекоммуникационные каналы связи. Пакет документов должен быть обязательно заверен усиленной квалификационной ЭЦП.

- Подать сведения через личный кабинет (ЛК) налогоплательщика.

Все возможные варианты подачи приведены в пояснениях на самом бланке заявления.

Особенности подачи заявления через ЛК налогоплательщика

Представление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического сопровождается электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, подп. 4.1 п. 1 ст. 32 НК РФ, подп. «а» п. 4 ст. 1, ч. 4 ст. 5 закона № 347-ФЗ).

Однако в НК РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. Ввиду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Узнать о том, что ИФНС получила переданный им документ, он сможет только по истечении 15 рабочих дней (10 дней на принятие решения и 5 дней на информирование) с даты подачи заявления, когда налоговая служба исполнит свою обязанность по извещению налогоплательщика о результатах рассмотрения поданного заявления (пп. 8, 9 ст. 78 НК РФ).

Об иных вопросах, связанных с применением ст. 78 НК РФ, читайте в этом материале.

Плательщик налогов любого типа (юрлицо, ИП, физлицо) вправе вернуть числящуюся за ним переплату по налоговым платежам. Для этого нужно обратиться в ИФНС с заявлением установленной формы, подать которое туда можно любым из существующих для обращения в налоговый орган способов.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, весна 2020 г.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие – решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

- Дт 4 209.34 Кт 4 206.ХХ – выставлено требование вернуть аванс.

- Дт 4 201.11 Кт 4 209.34 – поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

- Дт 4 205.82 Кт 4 303.05 – начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

- Дт 4 303.05 Кт 4 201.11 – перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

- Дт 5 401.40 Кт 5 303.05 – начисление к возврату в бюджет

- Дт 5 303.05 Кт 5 201.11 – перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 №157н и от 06.12.2010 №162н (далее соответственно Инструкции №157н и Инструкции №162н).

Согласно Инструкции №157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция №162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции №162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

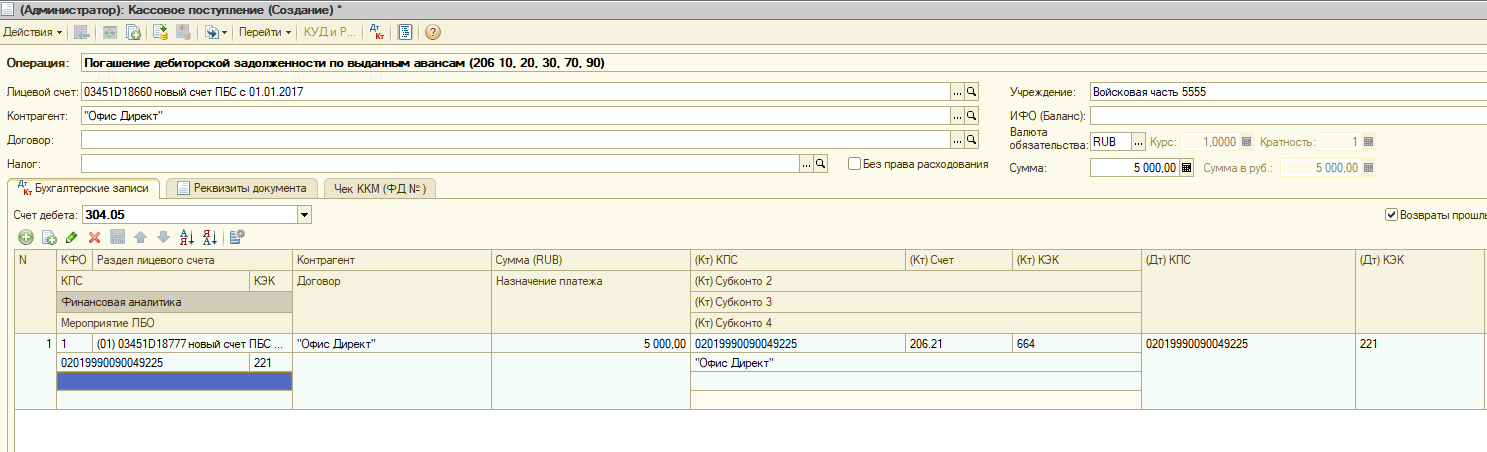

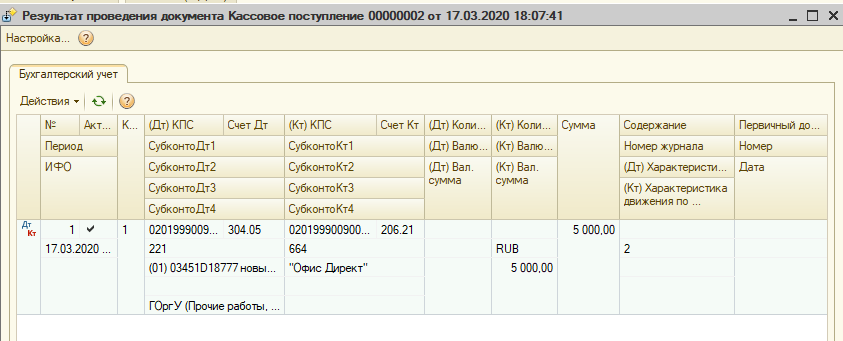

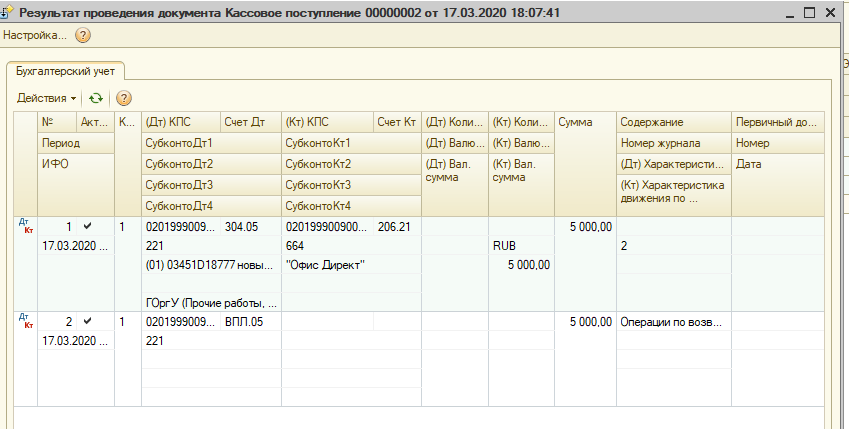

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить» (рис. 1).

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» – 304.05, заполнить строки всеми необходимыми реквизитами и провести.

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

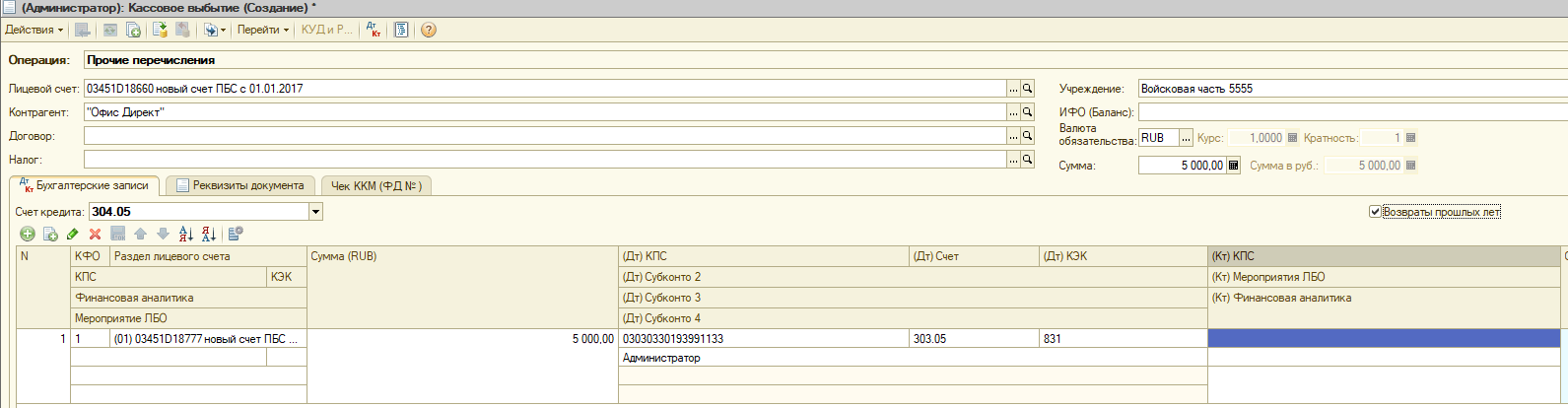

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция – «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита – 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др. (рис. 3).

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» – 304.04, «(Дт) КПС» – необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» – администратора кассовых поступлений, «(Кт) Счет» – 303.05, «(Кт) КПС» – необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» – вид платежа в бюджет и сумму.