Бухгалтерские счета для учета депозитов

Размещение денежных средств на депозите дает организации доход в виде процентов. Операции с денежными средствами, приносящие доход, называются финансовыми вложениями, для учета которых в рабочем плане счетов предусмотрен счет 58 «Финансовые вложения».

Учет депозитов, согласно плану счетов, надо вести на счете 55 «Специальные счета в банках», к которому открываются дополнительные субсчета:

- 55.01 — аккредитивы;

- 55.02 — чековые книжки;

- 55.03 — депозитные счета.

Аналитический учет банковских вкладов ведется по каждому депозитному договору отдельно.

В зависимости от условий депозитные договоры можно разделить на две категории: с капитализацией процентов и без капитализации процентов.

Рассмотрим бухгалтерские проводки в обоих случаях.

Виды капитализации вкладов

Серьезное значение для определения выгодности капитализации имеет регулярность начисления и реинвестирования процентов. Чем чаще это происходит, тем больший доход получает инвестором. Поэтому для классификации используется именно этот критерий. В соответствии с ним, различают такие виды капитализации:

- Разовый. В этом случае речь идет о классическом реинвестировании, когда заканчивается срок действия договора, а вкладчик решает его продлить. При этом сумма вложений увеличивается на величину начисленных процентов – полностью или частично.

- Ежедневный. Такой вариант практически не встречается. Все просто: если начислять и капитализировать проценты с такой периодичностью, сумма вклада будет очень быстро расти. Банкам это не выгодно, к тому же требует серьезных расчетов. А потому встретить такой вклад попросту нереально.

- Ежемесячный и ежеквартальный. Самые частые виды капитализации. Активно практикуются большей частью российских банков. Представляют собой промежуточный вариант, в равной степени выгодный и вкладчику, и финансовой организации.

- Каждые полгода и ежегодный. В отношении этих видов реинвестирования справедливо сказанное про ежедневную капитализацию. Обычно выплата процентов раз в полгода или год встречается только для депозитов с серьезной продолжительностью в несколько лет. Но такой вариант редко выгоден для инвестора, а потому обычно пользуется низким спросом.

Где лучше открыть вклад с капитализацией?

Перед открытием своего вклада вас, естественно, больше всего волнует вопрос, где лучший депозит с капитализацией процентов. Стоит отметить, что с таким типом программ в 2021 году работают очень многие банки (Сбербанк, ВТБ, Русский стандарт и т.п.), поэтому выбрать есть из чего.

Основными критериями успешного выбора являются:

- высокая процентная ставка;

- приемлемые условия по закрытию, частичному снятию и пополнению депозита;

- надежность банка.

Как выбрать вклад?

Собираясь разместить накопленные средства, проверяйте надежность банка. Согласно действующему законодательству, АСВ возвращает гражданам суммы в пределах 1,4 млн руб. с начисленными процентами, однако совершение процедур по получению денег отнимет немало времени и сил.

Определившись с кредитной организацией, сравните условия предлагаемых ею программ:

- минимальный и максимальный размер депозита;

- ставку процента;

- сроки;

- периодичность начисления процентов;

- возможность пополнять депозит и частично изымать средства;

- наличие капитализации, автопролонгации и других дополнительных сервисов.

Обратите внимание на акции, которые часто проводят банки. Часто ставки по сезонным вкладам, приуроченным к праздникам, оказываются на порядок выше обычных. Обязательно делайте предварительные расчеты на депозитном калькуляторе и принимайте окончательное решение, когда взвесите все «за» и «против».

Какая выгода от капитализации процентов

Использовать на практике приведенные формулы не требуется. На многочисленных тематических ресурсах можно с легкостью найти подходящий калькулятор. Он способен за считанные секунды произвести все необходимые расчеты. Поэтому для определения выгоды от реинвестирования промежуточного дохода достаточно привести простой пример.

Исходные данные:

- сумма вклада – 1 тыс. руб.;

- срок – 12 месяцев;

- процентная ставка – 10%;

- три вида капитализации (для каждого по расчету) – раз в месяц, раз в квартал и раз в полгода.

На выходе вкладчик получает три суммы:

- при ежемесячной капитализации – 1 104,71 рубля (доход – 104,71);

- при ежеквартальном реинвестировании – 1 103,82 рубля (доход – 103,82);

- при полугодовом оставлении процентов на счете – 1 102,50 рубля (доход – 102,50).

Казалось бы, небольшая разница. Но эффективная процентная ставка заметно снижается от первого к третьему варианту – с 10,47% до 10,25%. Если речь идет об инвестициях, приходится оперировать такими сравнительно небольшими суммами. В последнем разделе статьи в примерах расчета будет фигурировать более серьезная сумма вклада – для наглядности.

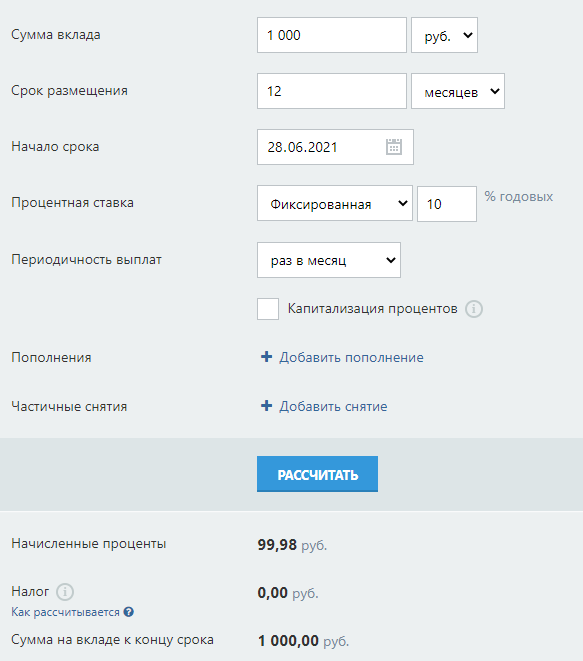

Здесь же необходимо отметить еще один нюанс. Если начислять проценты раз в месяц, но не реинвестировать их, вкладчик получит в течение года действия депозита 99,98 руб. Для расчета использованы аналогичные приведенным ранее данные. Разница между первым и последним из вариантов уже более заметна и составляет почти 5%.

Нюансы

Рыночная капитализация позволяет сравнить стоимость компаний, а также быстро оценить финансовое положение фирмы, не вникая в её финансовые отчёты.

Различают компании с низкой, средней и высокой капитализацией. Например, в США агентство Morningstar рассчитывает капитализацию 5000 крупнейших американских компаний. Находящиеся на вершине рейтинга 5% компаний относят к фирмам с высокой капитализацией, следующие 15% имеют среднюю капитализацию, а оставшиеся — низкую.

Плюсы и минусы вкладов с капитализацией

Главное достоинство реинвестирования промежуточного дохода очевидно. Оно состоит в получении большего дохода по окончании срока действия банковского депозита. С другой стороны, именно сохранение и приумножение имеющихся накоплений и выступает основной задачей инвестора.

Вопрос в том, перевешивают ли эти плюсы недостатки, которые также имеются. Для ответа требуется перечислить их. Наиболее значимыми минусами реинвестирования процентов выступают такие:

- невыгодность досрочного расторжения договора, так как тогда капитализация теряется;

- невозможность использовать проценты для текущих расходов, как во вкладах без капитализации;

- невозможность частичного снятия денежных средств.

В качестве вывода необходимо отметить следующее. Вклады с капитализацией – это самый выгодный способ сохранить и приумножить имеющийся финансовый капитал. Такой вариант инвестиций имеет смысл выбирать, если нет проблем с получением дохода для совершения текущих трат.

Вклады без капитализации намного более вариативны. Они не дают такого дохода, но позволяют получать средства на текущие расходы. Немаловажные дополнительные возможности – пополнение счета, досрочное расторжение или частичное снятие. Такой вариант инвестирования подходит в том случае, когда сложно спрогнозировать дальнейшее развитие событий, а деньги понадобятся в любой момент.

Пример расчета вклада с капитализацией и без

В завершении статьи имеет смысл привести еще один пример. Он более наглядно покажет разницу между вкладом с реинвестированием и без.

Исходные данные для расчета:

- Величина депозита – 0,5 млн. руб.

- Срок размещения – 2 года.

- Процентная ставка – 10%.

- Периодичность начисления и выплаты/капитализации процентов – раз в месяц.

Сравним полученный результат. Для удобства представим данные в таблице.

Приведенные цифры показывают правильность сделанных ранее выводов. Во-первых, первый вариант депозита очевидно выгоден. И выгода составляет 1,02% эффективной ставки или 10 195 руб. в денежном выражении. Такая разница уже достаточно ощутима, тем более – в сегодняшних далеко не самых предсказуемых финансовых условиях.

Во-вторых, вкладчик по второму варианту получил в течение двух лет на текущие расходы 100 тыс. руб. Это может стать серьезным подспорьем к имеющемуся доходу и вполне достаточно для закрытия части расходов. Например, жилищно-коммунальных платежей или оплаты образовательных услуг. А потому выбор между вариантами выполняется на основании целей инвестирования и персональных предпочтений вкладчика.

Примеры употребления на «секрете»

«На мой взгляд, наша капитализация вполне реалистична, может быть, слегка завышена, но не сильно. Мы работаем с большими надёжными компаниями и государственными структурами, которые считаются очень привлекательными для любых стартапов, создающих корпоративный софт».

(Сооснователь Slack Сергей Мурашов — об оценке мессенджера.)

«Текущая капитализация биткоина, как и его доля на рынке, выглядит чрезмерной, считает управляющий партнёр Advice Finance, финансовый архитектор Сергей Смит. По прогнозам эксперта, первая криптовалюта может достаточно быстро обесцениться на 30% или более, как это уже с ней бывало».

(Из материала о перспективных криптовалютах.)