- Что стоит запомнить

- Что такое сложный процент

- Зачем инвестировать под сложный процент

- Куда вложить деньги

- Какую доходность закладывать в расчёты?

- ТОП-5 идей грамотного инвестирования

- Банковские вклады

- В инвестиционном портфеле

- Где используется сложный процент

- Главное о сложном проценте

- Как посчитать сложный процент

- Как работает сложный процент в инвестициях

- Как рассчитать сложный процент

- Кратко

- Облигации

- Памм счета

- Полезные советы

- Простые и сложные проценты по вкладам

- Реинвестирование дохода

- С помощью онлайн‑калькулятора

- Сложный процент на фондовом рынке

- Через формулу в excel или google sheets

Что стоит запомнить

- Сложный процент — математическая формула, которая запускает эффект снежного кома. Вложения денег приносят доход, а затем тот даёт новый доход. Чем дольше это продолжается, тем больше зарабатывает человек.

- Полезно применять сложный процент почти при любых вложениях, от депозита в банке до покупки акций.

- Сложный процент можно посчитать вручную, в электронной таблице или на калькуляторе — это нетрудно, в формуле всего пять переменных.

- Результаты работы сложного процента можно только прогнозировать. Хорошие показатели в прошлом не означают, что человек заработает столько же в будущем.

Что такое сложный процент

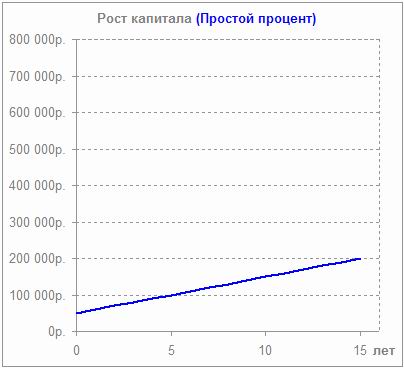

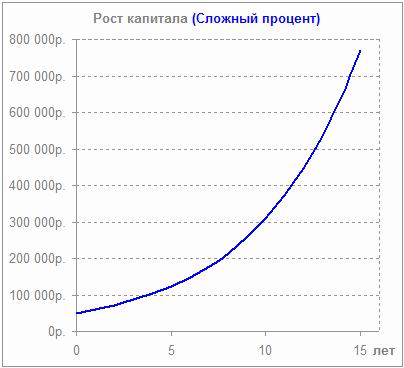

Это начисление процентов и на основную сумму вложений, и на проценты за прошлые периоды. Результат похож на эффект снежного кома: всё начинается с маленького шарика, но чем дальше тот катится, тем больше снега налипает и тем крупнее становится ком. Вложения денег приносят доход, а затем последний даёт новый доход — и так, пока хватит терпения.

Обычный процент работает проще: есть основная сумма, на которую он единожды начисляется. Разница будет видна даже на годовой дистанции.

Допустим, у человека есть 100 000 рублей, которые он готов вложить в какой‑нибудь актив на год с 12% доходности за это время. Если доход поступит лишь однажды, то человек получит 112 000 рублей. А если, например, проценты начисляются каждый месяц и их не выводят со счёта, то к концу года набежит уже 112 682,51 рубля.

Разница не так велика, но чем больше изначальная сумма, доходность и срок вложений, тем сильнее эффект от сложного процента.

Зачем инвестировать под сложный процент

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

Куда вложить деньги

Казалось бы — далее нужно решить, в какие активы вкладывать средства.

Однако прежде вам нужно понять зачем, для какой цели вы намерены инвестировать. Казалось бы — что тут понимать? Деньги вкладывают, чтобы получить прибыль, и преумножить капитал.

Отчасти это так. Однако нам нужны не деньги сами по себе — а фонды для решения важных жизненных задач. Именно для создания этих накоплений люди инвестируют деньги.

Раз это так — нужно определить, в чём состоят ваши задачи, которые нужно решить. И уже с учётом предстоящих задач планировать свои инвестиции.

Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

ТОП-5 идей грамотного инвестирования

Если вас интересуют инвестиции под сложный процент — вероятно, вы желаете создать капитал. И сделать это довольно быстро.

И это понятно — ведь перед каждым из нас стоят ряд важных финансовых задач. Для их решения нам нужно создать необходимые фонды. И для этого нам нужно инвестировать свои средства. Как это сделать грамотно?

- Поймите, в чём состоят ваши задачи

Прежде, чем начинать инвестировать — поймите, каких целей вы планируете достичь. Попытка инвестировать без понимания своих задач подобна попытке поразить мишень не зная, где она находится.

А при бесцельной стрельбе вы почти наверняка попадёте в «молоко». Начинайте вкладывать день лишь после того, как вы поняли — зачем вам это нужно.

Любая масштабная цель в жизни требует планирования. И создание капитала — тоже. ЛФП проложит кратчайший путь к вашим важнейшим жизненным целям. И это позволит вам держать нужный курс, не сбиваясь с пути.

Если вы пока ещё не создавали финансовых планов — для вас это может быть сложной задачей. И возможно — в этом деле вам потребуется помощь независимого финансового советника.

Посмотрите мое видео по теме:

- Выполните предварительные условия

Альпинист не пойдёт в годы без нужной экипировки, снаряжения и припасов. На пути к своей финансовой вершине вы тоже можете встретить опасные трещины и камнепады.

И поэтому вам нужна защита от внезапных невзгод, чтобы финансовое положение вашей семьи было стабильным в любой ситуации. К числу обязательных мер предосторожности нужно отнести финансовый резерв, страхование жизни и страхование здоровья от критических заболеваний.

Чтение пусть даже хороших книг и статей не увеличит ваш капитал. Вам нужно начать действовать. Начните инвестировать согласно своему плану.

- Держитесь намеченного пути

Капитал не создаётся за одну ночь. И за один год тоже. Это — длительный процесс. Однако ваша настойчивость и грамотное инвестирование будут вознаграждены. Уже достаточно скоро вы будете с удовольствием наблюдать, как сила сложных процентов начинает увеличивать ваши накопления. Приближая и приближая вас к той финансовой цели, которую вы поставили себе.

При создании капитала важнейшее значение играет время, которое у вас есть для сбережений. Чем дольше будет длиться ваша накопительная программа — тем сильнее сложные проценты увеличат ваши инвестиции.

И поэтому — не теряете времени, которое у вас есть. Начните создание личного капитала, если вы ещё не приступили к этому.

Банковские вклады

На протяжении всей статьи происходило сравнение с банковским вкладом. Во-первых, это более наглядный пример. Во-вторых, он более понятен простому человеку.

Работают с банками многие, особенно те которые размещают свои средства на непродолжительный период. Но даже этот срок позволяет существенно улучшить материальное положение вкладчика, если будут использованы депозиты с капитализацией.

Добавление суммы доходов от процента к основной сумме вклада называется капитализацией. В зависимости от условий договора капитализация может происходить ежедневно, ежемесячно, ежеквартально или ежегодно.

Есть ещё одна возможность повысить доходность вложений с использование банковского депозита — с определенной периодичностью вносить дополнительные средства на счёт.

Но, к сожалению, в реальных условиях банковские вклады являются не самым лучшем вариантом по приумножению средств с использованием сложного процента. Очень трудно найти предложения по вкладам с процентной ставкой выше 6 %, а учитывая ожидаемый уровень инфляции в России в районе 3 – 4%, банковские депозиты позволяют в большей степени избежать обесценивания ваших средств, а не увеличивать их.

Кроме того, с 01 января 2021 года вступает в силу закон о налогообложение доходов от вкладов, что также снизит доходность от использования сложного процента при вложении средств в банковские депозиты.

Ниже мы покажем пример более выгодной альтернативы с тем же низким уровнем риска, как и у банков.

В инвестиционном портфеле

Сложный процент не привязан к вычислениям вокруг одной ценной бумаги. Его получится применять для всего инвестиционного портфеля.

Например, человек может потратить дивиденды от облигаций на покупку акций другой компании. Потом заработать на росте цены, продать акции и пустить прибыль на ещё какие‑нибудь финансовые операции. И делать так постоянно, чтобы поддерживать хорошую доходность вложений.

Проблема в том, что предугадать эффективную доходность для всего портфеля очень сложно.

Одна неудачная продажа акций может снизить выигрыш от выгодной покупки. Или дивиденды внезапно упадут из‑за плохого года для компании, что тоже отразится на доходности портфеля.

Где используется сложный процент

Его применяют, когда нужно посчитать доходность самых популярных классов активов: депозитов, облигаций и акций.

Главное о сложном проценте

Выбор инструмента инвестирования будет зависеть от исходной суммы вложений и задач инвестора. При небольшом стартовом капитале и желании минимизировать риски при небольшой доходности стоит выбрать банковский депозит или приобретение облигаций.

Если вы не боитесь рисковать и хотите максимальной отдачи от сложного процента, то стоит попробовать свои силы на фондовом рынке.

При достаточности средств разумным подходом будет инвестировать в различные инструменты: вклады и облигации снизят риск потери средств, а акции дадут высокую доходность.

Не забываете о диверсификации — работайте с инвестиционными портфелями и выбирайте ETF фонды, которые сами реинвестируют ваши дивиденды.

Альберт Эйнштейн говорил:

«Сложный процент — это восьмое чудо света, те кто понимают его — зарабатывают, те кто нет — платят за него».

Сложный процент – это своего рода «волшебная палочка», позволяющая даже скромные сбережения преумножить в разы. Единственное условие – это время. Невозможно стать миллионером за месяц или год. Минимальный срок, когда можно увидеть результат от сложных процентов – около 10 лет. Пользуйтесь опытом профессионалов.

Как посчитать сложный процент

Это можно сделать как лёгкими способами, так и трудоёмкими. Начнём с последних, потому что всегда полезно понимать математику в основе финансов. Тогда получится ставить такие цели, которые ближе к реальности.

Как работает сложный процент в инвестициях

Как рассчитать сложный процент

Чудесным свойством сложного процента является его способность работать в различных видах инвестиций: от простого банковского вклада до акций, облигаций и инвестиционных портфелей.

Если вы решили инвестировать свои средства на длительный срок и уже определились с суммой первоначального капитала, то прежде чем выбрать куда же вложить средства под сложный процент, рассчитайте доходность по разным вариантам.

Несколько ключевых факторов необходимо учитывать при расчете сложных процентов:

- % ставка;

- Сумма вложений (стартовый капитал);

- Период/частота начислений (ежедневно, ежеквартально, один раз в год и т.д.);

- Временной интервал – период в течение, которого деньги работают;

- Капитализация, доп. вложения или снятие процентов.

Во-первых, вы можете самостоятельно сформировать таблицу в Excel со своими данными, использовав для расчёта процентов следующую формулу для расчета сложных процентов:

В = А*( 1 Р/100%)n

где:

- В – ожидаемая сумма

- А – начальная сумма вложений.

- Р – процентная ставка за конкретный период вложений.

- n – количество расчетных периодов.

Или можно использовать специальную функцию в Excel — Future Value (FV):

FV(% ставка,nper,pmt,[pv],[type])

- FV – финансовый результат;

- Ставка;

- nper – период, в течение которого будут начисляться %;

- pmt – доп. вложения;

- pv – текущая стоимость. Убрав этот показатель, означает, что он равен 0.

- type – указывается 0, если оплата в конце, 1 – в начале периода.

Кратко

Реинвестирование купонов и дивидендов запускает механизм сложного процента. Это ускоряет рост капитала, и этим стоит пользоваться.

Если компания развивает свой бизнес, ее акции могут дорожать. И рост цены акций, и дивиденды означают рост капитала частного инвестора, но есть нюансы, в том числе с налогообложением.

Облигации

Это хорошая альтернатива банковским депозитам, так как уровень риска здесь сопоставим банковским, если говорить о государственных ценных бумагах.

Еще облигации схожи с банковским вкладом фиксированной суммой годового дохода, он начисляется ежедневно, а выплачиваться купонные выплаты могут раз в квартал, полгода или год. Если полученный доход мы используем для покупки новых облигаций — производим реинвестирование дохода, то в дело включается механизм сложного процента.

Большее количество облигаций будут давать больший купонный доход, с каждым годом накопительный эффект будет только расти и к моменту погашения облигаций вы можете стать обладателем солидного капитала.

Главное правило при вложении средств в облигаций и последующим реинвестирование дохода — это дать им время для работы. Берите пример с Уоррена Баффетта — он никогда не покупал ценные бумаги на сроки менее 10 лет.

При всей схожести, у облигаций есть главное преимущество перед банковским депозитом — они обладают большей доходностью. Предпочтение лучше отдать надёжным облигациям федерального займа или ценным бумагам крупных компаний. Доходность гособлигаций составляет около 5,15 – 6,70%, а доходность корпоративных облигаций может доходить до 13%.

Рассчитаем дивидендную прибыль по облигациям при условии реинвестиции дохода в эти же акции. Для чистоты эксперимента будем считать стоимость облигаций по единой цене.

Берём облигации федерального займа ОФЗ-ПД 26233 со сроком погашения через 15 лет. Купонный доход выплачивается 2 раза в год в общей сумме 60,82 руб. Стоимость одной облигации — 991,40 руб. Исходные вложения — 20 облигаций на сумму 19828 рублей.

Возьмем даже только 6 лет: Если бы мы просто забирали купонные выплаты на протяжении 6 лет и не вкладывали бы их в покупку новых облигаций, наш доход составил бы 7298,4 рублей (20 облигаций * 60,82 руб * 6 лет). А при реинвестировании доход за 6 лет уже составляет 11002,65 рублей. Срок погашения облигаций 15 лет – со временем начисление сложных процентов будет ещё существеннее.

Вы можете самостоятельно посчитать эффективную доходность облигации к погашению (YTM) — она как раз и учитывает реинвестирование купонов под ту же доходность на протяжении всего времени до погашения.

Памм счета

Еще один пример работы сложного процента при инвестициях в управляющих трейдеров. Если вы не слышали об этом направлении инвестиций, то почитайте соседние статьи:

Ниже скрин со статистикой доходности за год по разным управляющим:

Давайте возьмем средние 6% процентов доходности в месяц, 1000 долларов для изначального вклада и 3 года:

В итоге вместо 216% процента (72% годовых за 3 года), сумма сложных процентов принесла 814% прибыли.

Полезные советы

Деньги в сейфе или под подушкой никогда не сделают человека успешнее и богаче. Деньги должны работать – этого мнения придерживаются все мировые финансисты, инвесторы, банкиры и бизнесмены. Пришло время задуматься над этим вопросом. Несколько советов, которые помогут определиться.

- Необходимо проанализировать все варианты и выбрать наиболее подходящий: покупка акций, облигаций, открытие банковского вклада и т.д.

- Проверить финансовое состояние компании, акции которой планируется приобретать, какие % выплачивают, регулярность, рост их стоимости за определенный период. Если банк, то стоит проверить является ли он членом фонда гарантирования, какая сумма подлежит возврату, если произойдет форс-мажор, наличие/отсутствие вкладов с капитализацией.

- Рассмотрите разные возможности инвестиций, будь то ПАММ счета, ценные бумаги, агрессивные и консервативные способы.

- Использовать сложные проценты. Примеры, приведенные выше, наглядно показывают разницу в доходах.

Простые и сложные проценты по вкладам

9 февр. 2021

Выгода

банковского вклада оценивается не только по процентной ставке. Большое влияние

на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого

и сложного процента. Когда применяется тот или иной метод расчета? Как

осуществляется начисление процентов по каждому способу? И какой метод выгоднее для

вкладчика?

Простые проценты – это проценты,

начисляющиеся лишь на первоначальную величину вклада, независимо от количества

периодов и их продолжительности. Они считаются один раз по окончанию срока депозита.

Это обозначает, что сумма процентов за предыдущий период не учитывается при

расчете в следующем.

Метод расчета

простых процентов основан на принципе наращения денег по арифметической

прогрессии. Допустим, инвестор в начале года положил в банк депозит на сумму

100 000 руб. под 10% годовых:

- через

год он получит сумму, равную первоначально внесенным деньгам плюс начисленные

проценты: 100 000 10 000 (чтобы высчитать процент нужно сумму

вклада умножить на ставку и разделить на 100) = 110 000 (руб.); - через

2 года сумма составит: 100 000 (10 000 х 2) = 120 000 (руб.); - через

N лет вкладчик получит: 100 000 (10 000 х N).

Поскольку

банки указывают ставку за год, то чтобы определить доход за другой период

(к примеру, 3 месяца), применяя простую

ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S–

сумма насчитанных процентов (руб.);

P– начальная

сумма вложенных средств;

I–

процентная ставка за год;

Т – срок действия вклада в днях;

K– число

дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовых

вычисление простых процентов

будет выполняться так:

(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные

100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

В

отличие от простой ставки процентов,

сложная начисляется на постоянно растущую основу с учетом процентов, которые

начислены за предыдущие периоды. Иными словами проценты, полученные за

определенный период (неделю, месяц, квартал год) прибавляются к начальной сумме

вклада (капитализируются). А в следующем периоде они начисляются уже на всю эту

сумму вместе, и так каждую неделю, месяц или квартал.

Выходит,

что в отличие от модели простых

процентов, основа для начисления сложных будет расти с каждым новым периодом.

Ведь главная суть расчетов состоит в том, что выполняется начисление процентов

на процент.

Если

метод простых процентов основывается

на арифметической прогрессии, то сложных – на геометрической. Формула их расчета выглядит таким образом:

S = (PxIxJ / K) / 100, где:

S–

сумма насчитанных процентов (руб.);

P– начальная сумма вложенных денег;

I–

процентная ставка за год;

J– период,

за который проводится капитализация (дней);

K– число

дней в году.

Например, при первоначальном вкладе 100 000 руб. под 10%

с учетом ежемесячной капитализации за первый месяц (допустим, март) вкладчик

получит:

- (100 000 х 10

х 31 / 365) / 100 = 849,32 (руб.); - после эта сумма добавляется

к начальному вкладу (происходит капитализация): 100 000 849,32 = 100 849,32 (руб.); - аналогичным

способом высчитывается доход за апрель: (100 849,32 х 10 х 30 /365) / 100

= 828,90 (руб.); - после чего опять

производится ежемесячная капитализация: 100 849,32 828,90 = 101 678,22

(руб.); - далее – за май:

(101 678,22 х 10 х 31 /365) / 100 = 863,57 (руб.); - после очередной

капитализации у вкладчика на счете получается сумма: 101 678,22 863,57 =

102 541,79 (руб.); - и так до конца

срока депозита.

Чтобы увидеть эффект метода сложных процентов, нужно сравнить полученную сумму (102 541,79 руб.) с суммой, определенной путем расчета простых

процентов(102 520,55 руб.) при тех же условиях

(100 000 руб. под 10% на 3 месяца).

Получается, что во втором случае величина прибыли немного

больше. При этом существует прямая зависимость: чем больше срок вклада, тем

больше разница в доходах, рассчитанных разными способами.

Формула простых процентов по вкладам применяется,

Формула простых процентов по вкладам применяется,

когда полученные проценты плюсуются к телу депозита лишь в конце периода или

совсем не прибавляются, а переводятся на другой счет. Формулу сложных процентов

используют, когда проценты насчитываются через равные временные промежутки

(месяц, квартал, год). Это означает проведение капитализации процентов (когда

проценты насчитываются на проценты).

Простые проценты используются в случаях оформления краткосрочных вкладов, период действия которых, в основном, меньше года. Метод

сложных процентов применяется при долгосрочных вкладах, которые открываются на

срок больше года.

Хранение

денег в банке с целью увеличения собственных накоплений называется наращением.

Даже при самом упрощенном примере начисление процентов происходит один раз в

год. Поэтому через год вкладчик закрывает депозит и забирает всю сумму плюс

начисленные проценты.

Наращение по простым процентам определяется

согласно формуле:

S = P (1 ni), где:

P – начальная сумма вложенных денег;

n – количество этапов начисления процентов;

i – процентная ставка.

Величина

(1 ni) на языке финансистов называется множитель наращения простых процентов.

Она показывает, во сколько раз наращенная сумма превышает изначальную.

Наращенную

величину можно также представить в виде суммы:

S = P I, где:

P – первоначальная сумма вложенных денег;

I = Pni – сумма

процентов.

Пример. Положив

депозит в сумме 200 000 руб. под 12% годовых на полгода, клиент получает такую

сумму процентов:

I = Pni =

200 000х0,5х0,12 = 12 000 (руб.);

и

наращенную величину:

S = P I = 200 000 12 000 = 212 000 (руб.).

Величина, обратная наращению, называется дисконтирование

по простым процентам. Она определяет сегодняшнюю стоимость будущей денежной

суммы. Этот показатель дает возможность определить, сколько сегодня будут стоить

средства, которые получит вкладчик в будущем.

Ставка дисконтирования,

которая используется в расчетах, учитывает такие риски, как инфляция, изменение

ставки или нормы доходности. У банков, имеющих высокую степень надежности, таких,

как Сбербанк, ставка дисконтирования находится в пределах процентной

ставки.

В

отличие от начисления простых процентов, формула наращения по сложным процентам представляется так:

S = P (1 i/ny)nd, где:

P – первоначальная сумма вложенных денег;

i – процентная ставка;

ny – количество циклов капитализации на протяжении

года;

nd– количество циклов капитализации за все

время депозита.

Здесь

множителем наращения является выражение (1 i/ny)nd, а сам метод

основан на законе геометрической прогрессии.

Пример. При вложении 200 000 руб. с ежеквартальной капитализацией на

полгода наращенная сумма вклада составит:

S = P (1 i/ny)nd= 200 000 (1 0,12/4)2

= 200 000х1,032 = 200 000х1,0609 = 212 180 (руб.).

Если

этот же пример рассчитать с учетом ежемесячной капитализации, получится:

S = P (1 i/ny)nd= 200 000 (1 0,12/12)6

= 200 000х1,016 = 200 000х1,0615 = 212 300 (руб.).

Из

описанных примеров становится понятно: чем больше множитель наращения, на

который будет умножаться сумма депозита, тем больше получится наращенный доход по вкладу.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в

таблицу:

При подсчете коэффициентов

использовалась ежегодная капитализация процентов. Из таблицы видно, что:

- если срок вклада меньше

года, то множитель, рассчитанный по формуле

простых процентов, получается больше. Это даст возможность вкладчику

получить больший доход, чем при использовании сложных процентов; - когда период вклада составляет 1 год –

величина коэффициентов сравнивается и является одинаковой. Это говорит о том, что доход с ежегодной капитализацией при начислении по простым процентам и сложным будет равный; - если срок депозита более года, то коэффициент наращения по сложным процентам выше, чем при использовании обыкновенного простого процента.

Составив аналогичную таблицу

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения

доходности вклада зависимо от метода вычисления процентов сохраняется и при

расчетах на месяц. Подведя итог, можно сказать, что применение сложного

процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

- при ежегодной капитализации оформление депозита выгодно, если срок его действия больше года;

- с применением ежеквартальной капитализации сложные проценты будут выгодными только тогда, когда срок действия депозита больше 3 месяцев;

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов

по вкладам получится выгоднее.

- При

заключении договора помните, что банками в документах не практикуется выражение

«простые» или «сложные» проценты. В договоре зачастую пишется фраза «проценты

насчитываются в конце срока». А при использовании капитализации указывается,

что проценты высчитываются раз в год, квартал или месяц. - При

оформлении вклада на длительный срок может возникнуть необходимость досрочного

снятия денег по той или иной причине. Вклады с возможностью досрочного снятия

всегда имеют более низкую ставку. В подобных случаях выигрышным может оказаться

краткосрочный вклад с возможной пролонгацией и использованием сложного

процента. Доход по такому вкладу может получиться больше, даже если процентная

ставка по такому депозиту немного ниже. - Быстро

и точно высчитать доходность вклада можно посредством онлайн-калькулятора. Для

этого после введения необходимых данных нужно поставить галочку в окне

«капитализация» и выбрать период ее проведения (год, квартал или месяц).

Реинвестирование дохода

На фондовом рынке сложный процент тоже работает.

По облигациям выплачен купон — на него можно купить дополнительные облигации. В следующий раз купон будет с большего числа облигаций. По акциям выплачены дивиденды — покупаем еще акции, в следующий раз получаем больше денег в виде дивидендов.

Вложение дохода от инвестиций называется реинвестированием. Если хотите побыстрее создать капитал, старайтесь реинвестировать прибыль. Если у вас открыт ИИС с вычетом на взносы типа А, то возвращенный НДФЛ тоже имеет смысл вложить в ценные бумаги.

С помощью онлайн‑калькулятора

Инвесторы и финансисты успели придумать много бесплатных онлайн‑калькуляторов, которые рассчитывают сложный процент для всего.

Например, для банковских депозитов есть Planetcalk или Investor.gov. Для расчёта купонов по облигациям или доходности дивидендных акций нужны более функциональные варианты вроде The Calculator Site или Financial Calculators. Из удобных на русском языке — Calcus и калькулятор банка «Открытие».

Главная проблема со всеми расчётами: они основаны либо на исторических данных, либо просят человека предположить, как процентная ставка изменится в будущем. Поэтому в большинстве случаев это способ спрогнозировать результаты сложного процента, но не факт, что так и будет.

Сложный процент на фондовом рынке

Сложные проценты на фондовом рынке работают по идентичному принципу, но отличительная особенность все-таки есть – это отсутствие понятия капитализации (как единой целой), сам капитал и процент доходности плавающий, присутствует факт перетекания капитала из одних бумаг в другие.

Но консервативный подход и максимальное использование всех инструментов позволяет создавать инвестиционный портфель, приносящий максимальный доход. В данном процессе активной торговли не наблюдается, происходит постоянный контроль над портфелем.

Владельцы крупных корпораций своим акционерам регулярно выплачивают дивиденды. Их можно получить и потратить, а можно направить на покупку иных ценных бумаг, тем самым начнет работать формула сложных процентов.

Через формулу в excel или google sheets

https://www.youtube.com/watch?v=a78rPw-eYtA

Сидеть с калькулятором или бумажками интересно не всем, поэтому расчёт можно доверить любой электронной таблице. Проще всего применять формулу будущей стоимости актива. И в Microsoft Excel, и в Google Sheets её называют FV (или БС). Достаточно внести все исходные данные по порядку.