- Изменения и дополнительные ответы

- Пояснительная запискак проекту положения банка россии о требованиях к условиям выдачи сберегательных (депозитных) сертификатов кредитных организаций, порядку их регистрации и внесения в реестр, раскрытию о них информации, а также о реквизитах сберегательного и депозитных сертификатов

- Сберегательный сертификат

Изменения и дополнительные ответы

С 1 июня 2021 года Сбербанк прекратил продажу и приём на хранение новых сберегательных сертификатов.

“Все остальные операции по сертификатам (оплата, выдача ранее принятого на хранение сертификата и другое) продолжат выполняться в полном объеме до тех пор, пока не останется ни одного выданного ранее неоплаченного сертификата.

Почему сберегательные сертификаты больше не продаются?

- Поправки в Гражданский кодекс (Федеральный закон №212-ФЗ от 26.07.2021) запрещают продажу ценных бумаг на предъявителя с 01.07.2021.

У меня есть на руках сберегательный сертификат Сбербанка. Я смогу его погасить?

- Да, вы можете погасить сертификат за один визит в банк. Перед визитом позвоните в кол-центр Сбербанка по номеру 900 с мобильного и уточните, доступна ли услуга в вашем офисе — если нет, вам порекомендуют другой ближайший офис.

Мой сертификат находится на хранении в Сбербанке. Я могу забрать его себе или погасить?

- Да. Если хотите погасить сертификат, пожалуйста, за 3-5 дней до выдачи предупредите об этом сотрудников офиса.

Можно ли приобрести сберегательный сертификат на предъявителя?

- Нет, сберегательные сертификаты больше не продаются. С 1 июня 2021 года действует федеральный закон от 26.07.2021 №212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который запрещает продажу сберегательных сертификатов на предъявителя.

Можно ли сдать на хранение приобретенный ранее сберегательный сертификат?

- Нет, с 1 июня 2021 года банк больше не принимает сберегательные сертификаты на ответственное хранение. При этом банк исполнит все договорные обязательства по сертификатам, принятым на ответственное хранение до этой даты.

Можно ли погасить сберсертификат Сбербанка в другом банке или в дочерних банках Сбербанка?

- Нет, погасить сберсертификат Сбербанка можно только в его офисах в России.

Застрахованы ли сберсертификаты Сбербанка в Агентстве по страхованию вкладов (АСВ)?

- Нет, в соответствии с законодательством ценные бумаги на предъявителя страхованию в АСВ не подлежат.

Можно ли совершать операции со сберегательными сертификатами через банкомат или Сбербанк Онлайн?

- Сберегательный сертификат является документарной ценной бумагой на предъявителя, поэтому совершать операции приобретения, хранения, получения средств по сертификату в удаленных каналах обслуживания нельзя. Все операции могут совершаться только лично клиентом в структурных подразделениях банка.

Можно ли совершать операции со сберегательными сертификатами по доверенности? Может ли доверенность быть оформлена в банке?

- В настоящий момент по доверенности можно забрать сберегательный сертификат с хранения. Доверенность должна быть удостоверена нотариально. Получить средства может только лично владелец.

Может ли сберегательный сертификат на предъявителя быть арестован или конфискован по решению суда? Учитывается ли сберегательный сертификат при разделе имущества?

- Сберегательный сертификат на предъявителя может быть арестован или конфискован, а также участвует при разделе имущества супругов в случае, если он сдан на хранение. Если сертификат находится на руках у владельца, он не подлежит аресту и конфискации, и не учитывается при разделе имущества, кроме случая физической передачи ценной бумаги.

Может ли несовершеннолетний от 14 до 18 лет получать средства по сберегательному сертификату?

- Несовершеннолетний от 14 до 18 лет может получить средства по сберегательному сертификату без ограничений при условии, если сертификат был приобретен им лично. В противном случае для получения средств по сберегательному сертификату требуется письменное разрешение родителей.

Сберегательный сертификат— это ценная бумага, которая оформляется на предъявителя. Сберегательный сертификат, подобно вкладу, предназначен для хранения и приумножения денежных средств.

Пояснительная запискак проекту положения банка россии о требованиях к условиям выдачи сберегательных (депозитных) сертификатов кредитных организаций, порядку их регистрации и внесения в реестр, раскрытию о них информации, а также о реквизитах сберегательного и депозитных сертификатов

Банк России подготовил проект положения «О требованиях к условиям выдачи сберегательных и депозитных сертификатов кредитных организаций, порядку их регистрации и внесения в реестр, раскрытию о них информации, а также к составу обязательных реквизитов сберегательных и депозитных сертификатов кредитных организаций и реквизитам сертификата, закрепляющего права владельцев сберегательных и депозитных сертификатов, выдаваемых на условиях обездвижения, на территории Российской Федерации» (далее – проект).

Документ разработан в связи с предстоящим вступлением в силу с 01.06.2021 Федерального закона от 26.07.2021 № 212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и Федерального закона от 23.04.

Согласно документу, правом выдавать сберегательные сертификаты обладают только кредитные организации, состоящие в Системе страхования вкладов. Условия выдачи сертификатов будут регистрироваться в Банке России.

В положении устанавливается перечень документов, представляемых для регистрации условий выдачи сертификатов, а также формы отдельных документов. Кроме того, в нем определяется порядок регистрации, отказа в регистрации, а также аннулирования условий выдачи сертификатов и внесения записи в соответствующий реестр.

Согласно проекту регулятор будет вести реестр, содержащий сведения о зарегистрированных условиях выдачи сберегательных и депозитных сертификатов, и публиковать его на своем сайте. При этом сведения реестра подлежат регулярному обновлению. Кредитные организации, в свою очередь, обязаны обеспечить доступ заинтересованных лиц к информации, содержащейся в условиях выдачи сертификатов.

При этом кредитная организация может, а в том случае, если в соответствии с условиями выдачи сертификатов процентная ставка не определена, обязана опубликовать информацию о размере процентной ставки по сертификатам не позднее, чем за один рабочий день до даты начала выдачи сертификатов на таких условиях.

В случае, если условиями выдачи сертификатов предусматривается возможность изменения процентной ставки, банк обязан опубликовать информацию о новом размере процентной ставки за пользование вкладом, удостоверенным сберегательными или депозитными сертификатами, выдаваемыми на таких условиях, не позднее чем за один рабочий день до даты начала выдачи указанных сертификатов с учетом новой процентной ставки.

Действие положения будет распространяться на кредитные организации.

Планируется, что проект положения вступит в силу не позднее III квартала 2021 года.

Срок принятия предложений и замечаний по проекту указания с 4 мая 2021 года по 17 мая 2021 года.

Сберегательный сертификат

10 июня 2021

Большинство финучреждений для привлечения дополнительных ресурсов проводит эмиссию сертификатов – ценных бумаг, подтверждающих размер внесенных клиентом денег в виде банковского вклада. Документ предоставляет право его держателю получить определенную сумму вместе с процентами по истечении условленного времени.

Сертификаты – многофункциональный и относительно молодой для российского финансового

рынка вид продукта. Статья рассмотрит его сущность, виды и условия эмиссии, расскажет о действующих на сегодня актуальных предложениях

банковских учреждений.*

В зависимости от статуса своего владельца и сферы

применения сертификаты разделяются на:

- сберегательный;

- депозитный.

Основные квалифицирующие характеристики видов отображены в таблице:

| Критерий | Депозитный | Сберегательный |

| Эмитент | банковская организация | |

| Потребитель продукта (владелец / лицо, обладающее правом требования) | резидент / не резидент РФ | |

| юрлицо | физлицо | |

| Срок обращения | до трех лет | |

| Валюта вклада | рубль | |

| Форма расчетов | безналичная | наличная / безналичная |

Общими

для обоих видов сертификатов также являются следующие параметры:

- форма выпуска – документарная: как в серийном,

так и одноразовом порядке; - срочность;

- отсутствие пролонгации;

- невозможность использования в качестве оплаты за товары и услуги;

- доступность передачи права требования иным

лицам.

Финучреждения осуществляют эмиссию бумаг

двух видов:

- Именная – оформляется на конкретное лицо. Вклад,

удостоверенный таким сертификатом, подпадает под программу страхования. Бенефициаром, т.е. получателем средств, вправе выступать лишь владелец документа. Передача права требования осуществляется

только на основании оформленного надлежащим образом договора цессии. - На предъявителя – получателем средств выступает

любой держатель продукта, предъявивший документ в банке.

Применяются только при обслуживании юрлиц. Все

денежные расчеты, связанные приобретением и выплатой причитающихся сумм по

таким бумагам, проводятся в безналичной форме.

Оформляется сертификат на специальном

бланке, имеющем различные степени защиты. Обязательными атрибутами документа

являются:

- наименование, его номер и серия;

- идентифицирующие данные эмитента – название

банка, его местонахождение, корсчет в ЦБ; - дата внесения и размер депозита;

- обязательства эмитента по возврату внесенных

средств и выплате причитающихся процентов; - дата предъявления бумаги в банк для погашения;

- установленная ставка и общий размер подлежащих

к выплате процентов; - процент, применимый при досрочном погашении;

- для именных продуктов – идентифицирующие владельца

данные: название компании, код и юридический адрес.

Документ скрепляется подписями двух

уполномоченных лиц и оттиском печати финорганизации.

Линейки многих банков содержат в себе такой

продукт для корпоративных клиентов, например: Газпромбанк, УралСиб, Проинвестбанк, Возрождение, ФК Открытие.

Применяемые процентные ставки зависят как от

номинала документа, так и срока размещения депозита. Например, ФК Открытие

предлагает ценную бумагу со ставкой в 8,95% при размещении денег сроком до 3

месяцев. В тоже время процент при депозите от года составит уже 9,3%.

А вот,

например, Проинвестбанк привязывает ставку не только к сроку размещения, а и к

номиналу бумаги. Для депозита в размере до 1 млн р. и сроком 3 года она составляет 8,5%. При большей сумме – уже 9%.

Согласно статистическим данным ЦБ объем

эмитируемых отечественными банковскими учреждениями депозитных сертификатов с

начала 2021 г. имеет тенденцию к сокращению:

Данный вид сберегательного документа

предполагает его свободное обращение среди держателей и предусматривает

возможность смены владельца в любой момент. При этом передача сертификата производится

простым вручением бумаги иному лицу и не требует оформления дополнительных

документов.

С одной стороны это является значительным плюсом, а с другой – и

существенным минусом. В случае утери либо кражи документа предъявить его в банк может любое лицо, в том числе и заполучившее его незаконным способом. Правда, нивелировать

такой недостаток сертификата доступно, оставив на ответственное

хранение в банке. Некоторые эмитенты бумаги предлагают такую услугу на

бесплатной основе.

К существенным минусам продукта на

предъявителя также следует отнести следующее:

Оформление бумаги осуществляются при предоставлении

потребителем всего лишь паспорта и налогового номера – при наличии.

Потенциальный владелец продукта размещает в банке денежные средства в размере

номинала документа. После этого эмитент заполняет документы и

выдает их на руки потребителю. Внесение каких-либо поправок, исправлений, а также помарки в сертификате не допускаются.

В отличие от сертификатов, предназначенных

для юрлиц, эмиссия сберегательных имеет тенденцию к росту. Так, согласно той

же статистике ЦБ объем размещения физлицами вкладов с приобретением

сберегательной ценной бумаги составляет:

В сравнении со стандартными вкладами

доходность по сберегательным бумагам является более высокой. Прежде всего это

связано с применяемой по ним ставкой, которая, как правило, на несколько

пунктов превышает этот же показатель, предусмотренный депозитными программами.

Процент по сберегательному документу

устанавливается каждым эмитентом самостоятельно и является фиксированным. Финучреждение

впоследствии не вправе проводить изменения ставки, обусловленной и

установленной при выдаче сертификата.

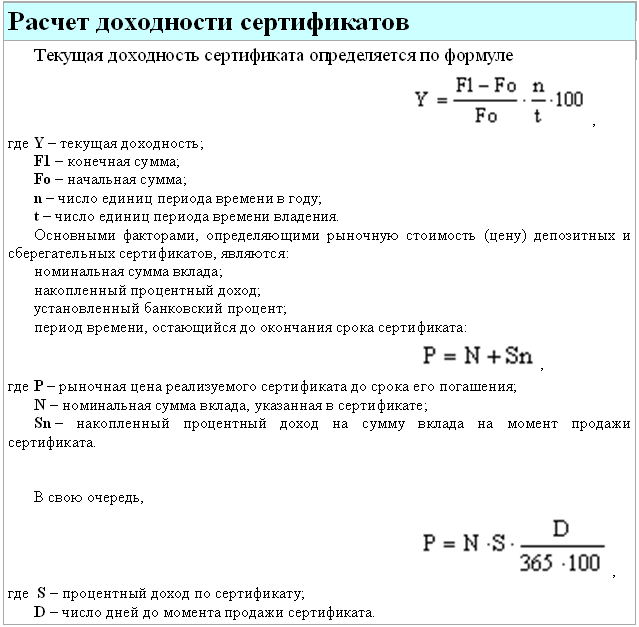

Самостоятельно произвести расчет текущей

доходности бумаги доступно по формулам, отображенным в таблице:

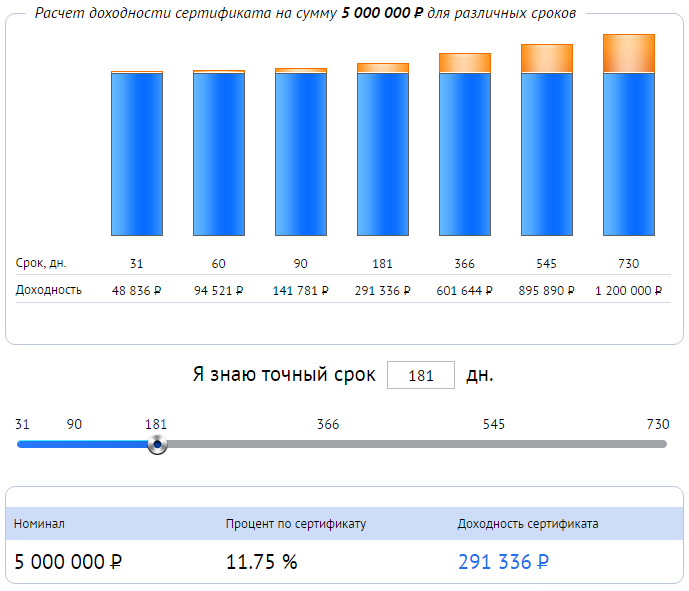

Произвести необходимый расчет потребителям доступно также и с использованием сервисной услуги онлайн-калькулятора. Такая

возможность предусмотрена официальными интернет-ресурсами некоторых банковских

учреждений – эмитентов продукта. Например, услугой сервиса предлагают

воспользоваться Сбербанк, УБРиР, ББР.

Для проведения расчета пользователю

необходимо ввести лишь базовые параметры продукта: номинал и период обращения. Программа

автоматически проведет необходимые вычисления и выдаст результат.

Период обращения бумаги устанавливается и прописывается

в самом документе. Как правило, срок сертификата составляет от месяца до 3-х

лет. Пролонгация не предусматривается. При просрочке его предъявления документ переходит в статус «до востребования» и подлежит погашению по первому

требованию держателя.

Проводя эмиссию документа, банковские

организации заранее предусматривают и вариант досрочного его предъявления для погашения. При таких ситуациях эмитент выплачивает номинальную стоимость и

проценты, но уже по заниженной ставке. Она изначально прописывается и устанавливается

в самом документе.

Как правило, банки применяют ставку в размере 0,01% годовых. Это относится к Сбербанку,

УБРиР, АКБ Барс, Финсервис, Экспобанку. Некоторые эмитенты предусматривают иной

показатель процента. Например, в банке ЦентроКредит он варьируется в пределах

3,5-6% и зависит от изначального срока размещения вложений. А вот Интехбанк применяет

процент, отталкиваясь от номинальной стоимости бумаги: до 5 млн р. – 3%, свыше – 5%.

Большинство финучреждений, ранее

предлагавших в своих линейках сберегательные бумаги, отказались от реализации

таких продуктов. Поэтому в настоящее время среди банковских организаций страны

не так уж и много эмитентов, осуществляющих эмиссию сертификатов.

Таблица отображает актуальные предложения*

по сберегательным вкладам для физлиц с оформлением ценной бумаги:

| Банк / минимальный номинал в рублях | Срок, дней | Ставка, от – до (%) |

| ||

| 100 тыс. | 31-180 / 181-365 / 366-730 | 11,5-12 |

| ||

| 10 тыс. | 180 / 367 | 10,5-11,75 |

| ||

| 30 тыс. | 31-90 /91-180 / 181-270 / 271-370 | 7,5-11,5 |

| ||

| 10 тыс. | 91-180 / 181-365 / 366-730 | 8-11,4 |

| ||

| 100 тыс. | 93 / 186 / 372 | 7,8-11,3 |

| ||

| 1 млн | 30/31-90 /91-180 / 181-270 / 271-365 / 366-730 /731-1095 | 5-11 |

| ||

| 500 тыс. | 7-30/31-60 /61-90 / 91-180 / 181-270 / 271-365 / 366-540 / 541-730 / 731-911/ 912-1095 | 8-10,5 |

| ||

| 1 млн | 93 /183 / 275 / 368 / 734 / 1100 | 9,05-10 |

| ||

| 30 тыс. | 31-180 / 181-276 /277-360 | 8,25-8,75 |

Сбербанк, являясь лидером банковской системы

страны, занимает и ведущее место среди реализуемых сберегательных бумаг.

Учреждение одним из первых начало осуществлять эмиссию таких сертификатов:

депозитных и сберегательных.

По состоянию на сегодняшний день учреждение

предлагает только сберегательные сертификаты на предъявителя. Эмиссию депозитных

бумаг для юрлиц банк перестал осуществлять с февраля 2021 г.

Базовые параметры и условия по сертификатам для физлиц отображены в таблице*:

| Пределы номинала, в рублях | ||||

| 10-50 тыс. | 50 тыс.-1 млн | 1-8 млн | 8-100 млн | от 100 млн | |

| Срок, дней | Ставка, % | ||||

| 91-180 | 0,01 | 6,95 | 7,75 | 8,4 | 9 |

| 181-365 | 7,35 | 8,15 | 8,8 | 9,4 | |

| 366-730 | 7,65 | 8,45 | 9,1 | 9,7 | |

| 731-1094 | 7,9 | 8,70 | 9,35 | 9,95 | |

| 1095 | 7,95 | 8,75 | 9,4 | 10 | |

Структурные банковские организации

финансовой группы ВТБ – ВТБ24, Банк Москвы, Почта Банк – не имеют в

линейках своих продуктов действующих предложений по реализации сберегательных

сертификатов.

Своим корпоративным клиентам ВТБ

предлагает эмиссию депозитных сертификатов с последующим их погашением.

Также предусматривается прием таких бумаг на ответственное хранение.

Это предложение рассчитано на юрлиц из звена среднего и крупного бизнеса. Выпускаются как именные сертификаты,

так и на предъявителя.

* Актуализация данных – 10.06.2021

г.

** По

стоимости номинала, млн р.