- Нормальный срок беременности

- Беременность начинается в момент оплодотворения яйцеклетки сперматозоидом

- Как врачи считают срок беременности

- Определение срока беременности с помощью УЗИ

- Периоды беременности

- Важные этапы развития в каждом триместре

- Акушерская неделя беременности

- Перемены в женском организме

- Симптомы

- Развитие плода

- Визуальное представление

- Симптомы второго триместра беременности

- Ребёнок во втором триместре беременности

- Процессы в организме матери

- Развитие малыша в третьем триместре

- Как рассчитать срок родов

- Новый механизм перечислений в бюджет

- Что ещё изменилось по НДФЛ

- Теперь удерживаем НДФЛ и с аванса

- Платим весь налог до 28 числа

- Считаем налог не за месяц, а с 23 по 22

- Подаём 6-НДФЛ на обновлённом бланке

- Применяем КБК из нового перечня

- Важные сроки по НДФЛ в 2023 году

- Итоги

- Месяц бухгалтерского обслуживания в подарок

- Когда нужно платить налоги?

- Что такое единый налог?

- Когда приходит налог?

- Почему не приходит налог?

- Не пришли налоги

- До какого числа нужно оплатить налог на имущество?

- Какой срок оплаты земельного налога?

- Когда приходит транспортный налог?

- На проданную машину приходят налоги

- Когда платить налог с продажи имущества?

- Как законно не платить налог с продажи имущества?

- Какой срок уплаты водного налога?

- Что такое налог на прибыль?

- В какие сроки нужно уплатить налог на прибыль?

- Что будет, если не платить налоги?

- Сроки, учитываемые при вынесении дисциплинарных взысканий

- Как исчисляются сроки

- Два рабочих дня на предоставление работником объяснений

- Один месяц с даты обнаружения проступка

- Шесть месяцев с даты совершения проступка

- Три рабочих дня для ознакомления работника с приказом

Нормальный срок беременности

Считается, что беременность длится ровно 9 календарных месяцев и начинается в момент зачатия, когда самый быстрый сперматозоид сливается с яйцеклеткой.

В большинстве случаев они встречаются в фаллопиевой трубе — канале, который соединяет яичник с маткой, — через несколько часов или даже дней после полового акта.

Беременность начинается в момент оплодотворения яйцеклетки сперматозоидом

За пару дней оплодотворённая яйцеклетка, или зигота, трансформируется в многоклеточный эмбрион, который закрепляется в стенке матки и даёт начало полноценному человеческому организму.

Яйцеклетка может быть оплодотворена в течение 12–24 часов после выхода из яичника, а сперматозоиды сохраняют жизнеспособность в женских половых путях до 5 дней.

Как врачи считают срок беременности

Заветные 40 недель не отсчитывают с момента оплодотворения. Акушеры-гинекологи применяют более надёжный способ — акушерские недели. Разница между акушерским и реальным сроком беременности составляет примерно 14 дней. Акушерские недели — более точный метод расчёта беременности.

По ним начало срока определяют с первого дня последней менструации. Как правило, эту дату точно знают все женщины, поэтому ошибки почти исключены.

Определение срока беременности с помощью УЗИ

Определить точный срок беременности помогают результаты УЗИ на 11–14-й неделе.

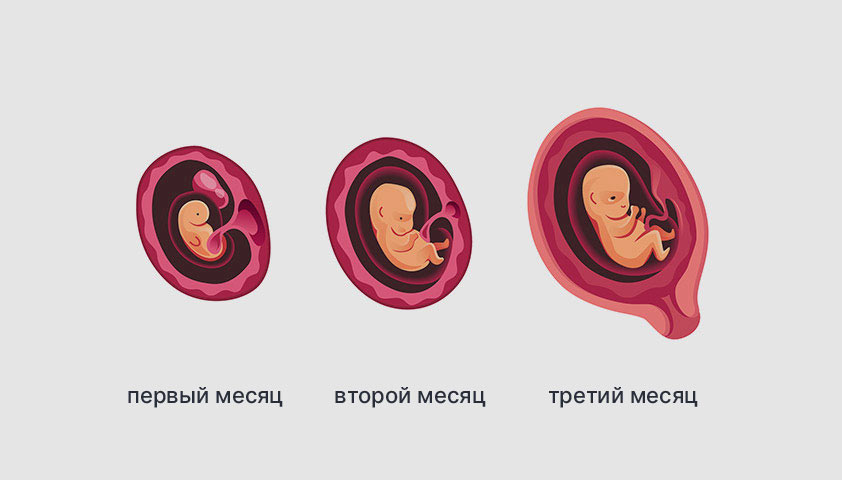

Периоды беременности

Врачи делят беременность на три триместра — периода продолжительностью 3 месяца каждый. Так удобнее оценивать физиологические особенности развития плода, наблюдать за состоянием женщины и фиксировать изменения.

Важные этапы развития в каждом триместре

- Первый триместр (1-13 недель): формирование головного и спинного мозга, развитие внутренних органов, рук и ног.

- Второй триместр (14-27 недель): рост плода, совершенствование работы всех органов и систем.

- Третий триместр (28-40 недель): активное набирание веса плодом, подготовка к родам.

Первые 8 недель беременности ребёнка в утробе матери называют эмбрионом, после — плодом.

Акушерская неделя беременности

На акушерских неделях основаны все гинекологические расчёты. Согласно им, между первым днём последних месячных перед беременностью и родами в среднем проходит ровно 40 акушерских недель, реже — 42. Однако иногда даже этот метод расчёта даёт сбой. Поэтому акушеры-гинекологи всегда сравнивают предварительный срок с данными УЗИ на 11–14-й неделе. Если разница в двух измерениях составляет более 5 дней, то срок ставится по данным УЗИ.

Перемены в женском организме

В период первого триместра беременности происходят значительные изменения в женском организме. Кровеносная система начинает активно поставлять кровь к матке, что может привести к кислородному голоданию других систем организма. Поэтому некоторые женщины могут испытывать головокружение и даже потерю сознания.

Изменениями подвергается также гормональный фон. Для поддержания эмбриона и его развития организм начинает активно вырабатывать гормон ХГЧ (хорионический гонадотропин человека), а также усиливается синтез эстрогена и прогестерона. Возможны побочные эффекты, такие как изменения в настроении, чувствительность к обыденным ситуациям, а также изменение вкусовых пристрастий.

Симптомы

Многие женщины не осознают своего положения в начале беременности из-за отсутствия очевидных признаков. Однако они могут испытывать тошноту, рвоту, головокружение, изменения во вкусовых пристрастиях и настроении. Также возможно усиление признаков токсикоза, особенно в утренние часы.

Развитие плода

К середине первого триместра лицо, череп и мозг ребенка начинают формироваться, а руки и ноги превращаются из небольших бугорков в зачатки будущих конечностей. К концу первого триместра начинают формироваться все органы, мышцы и конечности. Кровеносная и мочевыделительная системы уже функционируют, скелет развивается, а костный мозг вырабатывает лейкоциты.

Визуальное представление

В начале первого триместра оплодотворенная яйцеклетка превращается в крошечного человечка со всеми органами, руками и ногами.

Изначально это скопление клеток с трехслойной оболочкой. Постепенно формируются мозг, сердце, мышцы, кости, кожа и другие органы.

Размер ребенка к 13 неделям значительно увеличивается и формируются уникальные черты лица, а ребенок уже умеет гримасничать и зевать.

Симптомы второго триместра беременности

- Живот становится округлым и выделяется вперёд

- Уменьшение тошноты и рвоты, связанных с токсикозом

- Учащённое мочеиспускание из-за увеличения объёма крови и растущей матки

- Возможные появление запоров, снижение артериального давления, учащение сердечного ритма

- Растяжки на коже, звёздочки на венах, пигментные пятна

- Чувство первых шевелений ребёнка и определение пола малыша на УЗИ

Ребёнок во втором триместре беременности

Ребёнок во втором триместре продолжает активно расти, увеличиваясь в размере и развивая внутренние органы. Его потребность в витаминах, минералах и питательных веществах также растет. Плод занимает все больше места в матке, подготавливаясь к независимой жизни вне утробы матери.

К концу второго триместра ребёнок может проявлять активные движения, которые мать уже почувствует. УЗИ в этот период может показать не только развитие плода, но и его пол.

Процессы в организме матери

Во втором триместре беременности организм матери также проходит через изменения. Увеличивается количество циркулирующей крови на 40%, чтобы обеспечить рост и развитие плода, а также компенсировать возможную кровопотерю при родах.

Однако увеличение объема крови может привести к учащенному мочеиспусканию из-за давления на мочевой пузырь. Возможно снижение артериального давления, учащение сердечного ритма, появление растяжек на коже.

Процессы в организме матери направлены на поддержание беременности и обеспечение плода всем необходимым для развития. В это время женщина может чувствовать тренировочные сокращения матки, так называемые схватки Брэкстона Хикса.

Каждая неделя беременности — это важный этап в развитии плода и изменениях в женском организме. Следует внимательно следить за своим здоровьем, соблюдать рекомендации врача и проводить все необходимые обследования для здоровья и развития будущего малыша.

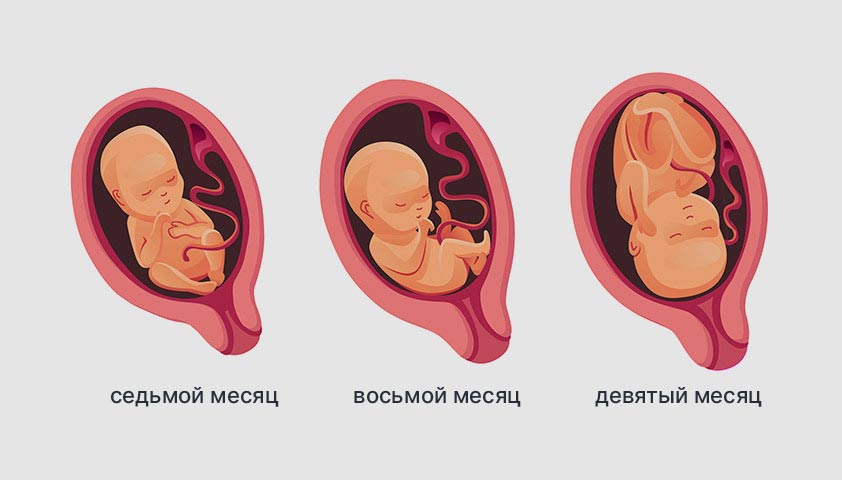

Развитие малыша в третьем триместре

В третьем триместре беременности организм малыша активно подготавливается к рождению. Его органы и системы организма завершают свое формирование, и он начинает активно набирать вес.

Важные моменты:

- В этот период мозг и нервные окончания полностью созревают, малыш может слышать звуки, различать день и ночь.

- Кожа малыша становится менее морщинистой, так как он набирает жировые отложения.

- Ногти на руках и ногах малыша полностью сформировались.

- Во время ультразвукового исследования можно увидеть, как активно малыш двигается внутри матки.

- По мере приближения к родам, ребенок занимает оптимальное положение для выхода на свет.

Симптомы у матери:

- Увеличение веса и объема живота, что может привести к боли в спине и пояснице.

- Тренировочные схватки становятся более частыми и интенсивными.

- Выделение молозива из груди.

- Уменьшение аппетита из-за сдавливания внутренних органов.

В третьем триместре важно более тщательно следить за своим здоровьем и регулярно посещать акушера для контроля.

Последний триместр — это время ускоренного роста и последних штрихов в развитии ребёнка. К концу беременности он будет полностью развит и физически готов к рождению.

Костная система ребёнка практически сформирована, подвижными остаются лишь кости черепа. Они окончательно срастутся только в первые месяцы после родов.

У ребёнка уже есть свой режим дня, он спит и бодрствует в определённые промежутки времени. Его голова всё плотнее упирается в тазовую кость матери. Вплоть до третьего триместра поверхность мозга будущего ребёнка была почти гладкой. Теперь, благодаря развивающейся мозговой ткани, он заполнен бороздками и складками.

Внешне на этом сроке беременности ребёнок выглядит как обычный младенец: на теле практически не осталось пушковых волос, а кожа становится менее прозрачной и обретает розоватый цвет.

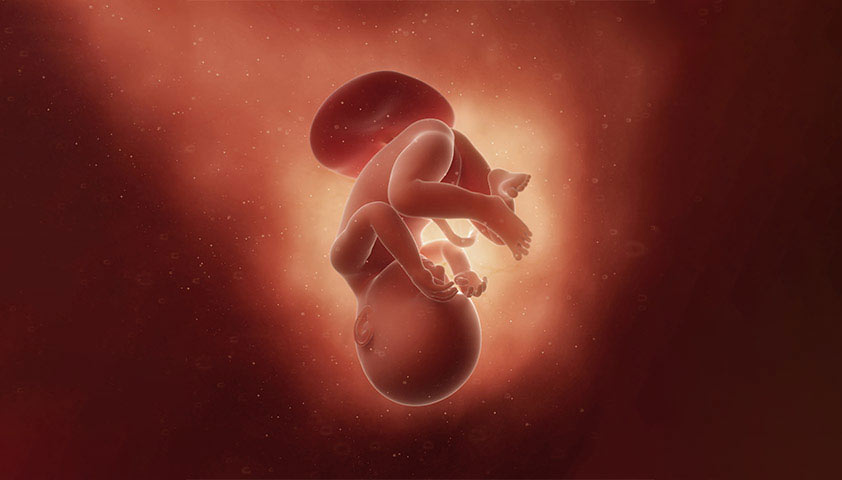

В третьем триместре ребёнок активно набирает вес и готовится к встрече с родителями

В его головном мозге активно образуются нейронные связи

На 40-й акушерской неделе беременности внутриутробное развитие выходит на финишную прямую

Перед родами ребёнок сильнее прижимает руки и ноги, максимально сгибает голову, чтобы легче пройти через родовые пути. В его организме начинают вырабатываться гормоны стресса — адреналин и норадреналин, они необходимы, чтобы он смог быстрее адаптироваться к внешнему миру: его центральная нервная система будет более устойчива к кислородному голоданию, улучшится реакция мышц на нервные импульсы.

Как рассчитать срок родов

Чтобы определить, когда ребёнок появится на свет, врачи используют правило Негеле. Согласно ему, между первым днём месячных и родами проходит ровно 40 акушерских недель, или 280 дней.

Формулу расчёта предполагаемой даты родов предложил немецкий гинеколог Франц Карл Негеле

Как рассчитать предполагаемую дату родов (ПДР) по правилу Негеле:

Например, последние месячные начались у женщины 10 июня 2023 года. Если отнять от этой даты 3 календарных месяца, выходит 10 марта 2023 года. Дальше нужно прибавить 1 год и 7 дней, получается 17 марта 2024 года. Эта дата и будет предполагаемой датой родов.

Чтобы не высчитывать недели, можно также воспользоваться сайтами с календарями беременности или мобильными приложениями. В них достаточно ввести дату первого дня последних месячных — и программа сама рассчитает акушерские недели и дату родов. Кроме того, в них встроены трекеры привычек, плановых визитов к врачу и загружена информация о том, как развивается ребёнок.

Однако самый надёжный способ — обратиться к гинекологу, ответить на его вопросы, пройти физический осмотр и сделать УЗИ. По результатам обследования врач сможет назвать предполагаемую дату родов точнее.

Большинство детей рождаются с 38-й по 40-ю неделю беременности, хотя задержка ещё на 14 дней также считается нормой

Artal-Mittelmark R. Stages of Development of the Fetus / Merck Manual. 2022.

Нормальная беременность : клинические рекомендации / Минздрав РФ. 2020.

Важно: с 2024 года действуют новые правила уплаты НДФЛ за работников. Во-первых, изменились расчётные периоды, теперь их 24 вместо 12. Во-вторых, уведомления по НДФЛ за работников подают дважды в месяц, а коды периодов изменились. В-третьих, доходы удалённых работников, находящихся за границами РФ, облагаются по-другому. Текст статьи ниже относится к 2023 году!

С 2023 года введены новые правила практически для всех обязательных платежей, но больше всего изменений принято по налогу на доходы физических лиц. Это не только порядок и срок уплаты НДФЛ, но также расчётные периоды и правила учёта доходов. В нашей статье вы найдёте самые важные новшества по этому налогу.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Обратите внимание! Если предварительно не подать уведомление, налоговая инспекция не сможет списать НДФЛ 28 числа. Без уведомления ИФНС не будет знать сумму исчисленного налога. В итоге появится недоимка, и на неё автоматически будут начисляться пени. К тому же за каждое ненаправленное уведомление грозит штраф 200 рублей (п. 1 ст. 126 НК РФ).

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

Опытный бухгалтер выполнит все требования законодательства

Что ещё изменилось по НДФЛ

Есть новшества, введённые именно для налога на доходы физлиц. Их несколько, и все они очень важные. Расскажем обо всём по порядку.

Теперь удерживаем НДФЛ и с аванса

Раньше компании начисляли налог только при выплате второй части зарплаты (с окончательного расчёта). НДФЛ с аванса не удерживали. Связано это было с тем, что до 2023 года зарплата считалась полученной в последний день месяца, даже если в реальности её выплачивали в другой день. Теперь же действует новое правило: оплата труда считается полученной в день её выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Удерживать НДФЛ налоговый агент должен при фактической выплате дохода (п. 4 ст. 226 НК РФ). А выплачивать зарплату необходимо не реже 1 раза в 2 недели (ст. 136 ТК РФ). Поэтому получается, что налог теперь следует удерживать как минимум два раза в месяц.

Например, в ООО «Дельта» день аванса – 5 число, а день выплаты второй части зарплаты – 20 число. До 2023 года зарплата считалась полученной: за январь – 31 января, за февраль – 28 (29) февраля, за март – 31 марта и так далее. Бухгалтерия удерживала НДФЛ один раз – в последний день месяца. В 2023 году зарплата в компании «Дельта» считается полученной два раза в месяц, и бухгалтерия удерживает с неё НДФЛ также два раза – 5 и 20 числа.

Если бы в ООО «Дельта» было заведено платить зарплату каждую неделю, то бухгалтерии пришлось бы удерживать НДФЛ ещё чаще – четыре раза в месяц.

Обратите внимание, что речь именно о расчёте и удержании налога. Платить его каждый раз после выплаты зарплаты не нужно! Уплата НДФЛ в 2023 году производится 1 раз в месяц – об этом подробно рассказано далее.

Платим весь налог до 28 числа

Итак, НДФЛ работников теперь платят не позже 28 числа. Это касается налога, начисленного с выплат любого вида. То есть в течение расчётного периода производится начисление и удержание налога по разным основаниям. А когда период заканчивается, весь НДФЛ перечисляется на ЕНС.

Например, работник ООО «Дельта» Петров в первой декаде марта был на больничном. По старым правилам бухгалтерии нужно было уплатить его НДФЛ в такие сроки: с пособия по временной нетрудоспособности – до окончания марта, с зарплаты – в последний день марта (это был день выплаты дохода) или на следующий день. По новым правилам весь НДФЛ спишется с ЕНС 28 марта.

При этом специальных сроков уплаты НДФЛ с аванса не установлено. То есть удержанный с первой части зарплаты налог нужно перечислить в бюджет также до 28 числа.

Как и раньше, действует правило переноса последнего дня срока, если он выпал на выходной или праздник. Например, срок уплаты НДФЛ за январь 2023 года был перенесён с 28 на 30 января, поскольку 28 января – суббота.

Считаем налог не за месяц, а с 23 по 22

Поскольку платить НДФЛ нужно до 28 числа текущего месяца, пришлось изменить расчётный период. Теперь это временной промежуток с 23 числа прошлого месяца по 22 число текущего. Например, налог с заработка работника с 23 марта по 22 апреля необходимо заплатить до 28 апреля.

На рубеже годов периоды меняются:

Получается, что в январе расчётный период короче обычного, зато в декабре их два.

Вернёмся к нашему примеру. Напомним, что ООО «Дельта» выплачивает зарплату 5 и 20 числа.

В 2023 году компания заплатит НДФЛ в такие сроки:

А вот у ООО «Гамма» ситуация иная. Там дни выплаты зарплаты – 10 и 25 число. Они приходятся на разные расчётные периоды. Получается, что компания должна перечислять НДФЛ так:

Точно и в срок рассчитаем налоги. Финансовые гарантии

Подаём 6-НДФЛ на обновлённом бланке

Предположим, бухгалтерия по какой-то причине не удержала налог с работника. Раньше заплатить его из своих средств компания не могла – запрет на это был прописан в п. 9 ст. 226 НК РФ. В итоге был риск получить штраф в размере 20% от неудержанной суммы (п. 1 ст. 123 НК РФ).

С начала текущего года норму п. 9 ст. 226 НК РФ отменили. Теперь налоговый агент имеет право при необходимости заплатить НДФЛ за физлицо из собственных денег.

Применяем КБК из нового перечня

ЕНС вводили среди прочего для того, чтобы плательщики налогов не путались в КБК. Казалось бы, теперь этот код не должен играть важную роль. Но это вовсе не так!

Действительно, в платёжном поручении на пополнение ЕНС теперь нужно вписывать универсальный КБК ЕНП – 18201061201010000510. Но коды конкретных налогов необходимо указать в уведомлении об исчисленных суммах. Если в них ошибиться, то деньги уйдут не на тот платёж.

В Таблице 1 приведены наиболее востребованные компаниями КБК для уплаты НДФЛ, применяемые в текущем году.

Таблица 1. КБК по НДФЛ с 2023 года

Что платимНа какой КБК

НДФЛ с зарплаты, прочих выплат от налогового агента (НА), в общей сумме до 5 млн руб., за исключением дивидендов182 1 01 02010 01 1000 110

НДФЛ с зарплаты, прочих выплат от НА в общей сумме более 5 млн руб., за исключением дивидендов182 1 01 02080 01 1000 110

НДФЛ с дивидендов в общей сумме до 5 млн руб. (ставка налога 13%)182 1 01 02130 01 1000 110

НДФЛ с дивидендов в общей сумме более 5 млн руб. (ставка налога 15%)182 1 01 02140 01 1000 110

Есть сомнения в правильности учета? Экспресс-аудит от 1С бесплатно за 3-4 часа

Важные сроки по НДФЛ в 2023 году

Сведём в таблицу сроки подачи уведомлений и уплаты НДФЛ за периоды текущего года.

Таблица 2. Сроки по НДФЛ в 2023 году

Период удержанияКогда подать уведомлениеКогда заплатить налог

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с зарплаты и иных выплат физлицам в 2023 году. Действительно, изменений очень много. Пока компании только осваиваются с новым порядком, поэтому возникает немало вопросов.

Из-за перевода НДФЛ на ЕНС появились сложности не только у бизнеса, но и у региональных бюджетов. И вот почему. Если компания перечислила на единый счёт налог за физлиц, но не уплатила, например, свой НДС или другой федеральный налог, эту недоимку частично покрывают за счёт уплаченной суммы НДФЛ. В итоге субъект РФ лишается части доходов, ведь НДФЛ предназначается для пополнения региональных и местных бюджетов.

Чтобы избежать такой ситуации, в настоящее время во властных структурах обсуждается вопрос о выводе налога на доходы физлиц из перечня платежей, которые уплачиваются через ЕНС. Так что нельзя исключить, что в порядке уплаты НДФЛ ещё будут изменения.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Когда нужно платить налоги?

Налог — это государственный сбор с граждан, предпринимателей и организаций, которые имеют доходы и облагаемое налогом имущество на территории РФ.

Работающие россияне ежемесячно уплачивают налог со своей заработной платы (НДФЛ). Делать для этого ничего не нужно — работодатель сам вычитает необходимую сумму (13 или 15%) и направляет ее в казну государства. Тем, у кого есть другие доходы и имущество в собственности, нужно запомнить три важные даты:

Предприниматели и организации уплачивают налоги в зависимости от выбранной системы налогообложения и рода деятельности, с которой они получают прибыль. С 2023 года в большинстве случаев уплата налогов производится посредством Единого налогового счета (ЕНС) и Единого налогового платежа (ЕНП).

Что такое единый налог?

С 2023 года в России действуют Единый налоговый счет (ЕНС) и Единый налоговый платеж (ЕНП). До этого нужно было учитывать 60 сроков отчетности в месяц и каждую оплату проводить по разным квитанциям с разными реквизитами.

Теперь у россиян и организаций, у которых есть ИНН, автоматически открывается Единый налоговый счет (ЕНС). Налогоплательщик просто переводит на него деньги, а налоговая инспекция сама распределяет средства туда, куда нужно. Система обязательная, отказаться от нее нельзя. Исключение — самозанятые граждане, которые могут выбрать оплату через Единый налоговый счет или по старой системе налогообложения.

Для ЕНС установлены единые сроки: до 25 числа месяца, следующего за отчетным периодом, нужно отчитаться перед налоговой, а до 28 числа — уплатить налоги. Зачислить деньги на Единый налоговый счет или оплатить госпошлину можно в сервисе «Уплата налогов и пошлин».

Когда приходит налог?

Налоговые уведомления на уплату имущественного, земельного и транспортного налога приходят в личный кабинет налогоплательщика на сайте ФНС не позднее 30 дней до наступления срока уплаты налогов, т.е. до 1 ноября.

Если у налогоплательщика нет личного кабинета на сайте ФНС, уведомления направляются в форме заказного письма. Налоговая служба делает это не позднее 1 ноября, но дата получения может варьироваться в зависимости от сроков доставки Почтой России.

Почему не приходит налог?

Налоговые уведомления не направляют, когда:

Кроме этого, налоговая инспекция может не знать о ваших доходах или имуществе, например, если вы вовремя не подали декларацию или фактически владеете недвижимостью или машиной, но не зарегистрировали свое право собственности.

Не пришли налоги

Если квитанция на уплату налога не поступила — обратитесь в налоговый орган. Обращение можно подать лично в отделении инспекции в своем регионе или дистанционно на сайте ФНС.

До какого числа нужно оплатить налог на имущество?

Налог на имущество платят владельцы жилых помещений (комнат, квартир, домов), апартаментов, гаражей, машино-мест, офисов, других зданий и сооружений. Срок уплаты имущественного налога — до 1 декабря включительно. Если день выпал на выходные или праздник, срок уплаты налога переносится на следующий за ним рабочий день.

Какой срок оплаты земельного налога?

Собственники земельных участков обязаны платить земельный налог. Сделать это нужно до 1 декабря включительно. Квитанция на оплату придет не позднее 30 дней до этой даты.

При этом налогом не облагаются участки, которые:

Когда приходит транспортный налог?

Транспортный налог приходит осенью, а оплатить его нужно не позднее 1 декабря. Если день выпал на выходные или праздники, срок уплаты налога переносится на следующий за ним рабочий день.

Размер налога зависит от типа транспортного средства и его мощности. Также на ставку могут влиять возраст, стоимость и экологический класс ТС. Базово налог закреплен на федеральном уровне?ст. 361 НК РФ, но регионы могут менять его размер в большую либо меньшую сторону. Так, в Москве на автомобили установлены следующие ставки по транспортному налогу за каждую лошадиную силу:

Ознакомиться со ставками по транспортному налогу в своем регионе можно на сайте ФНС.

На проданную машину приходят налоги

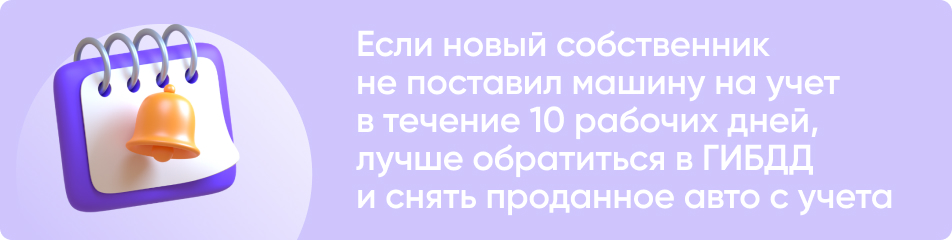

Обязанность по уплате транспортного налога зависит не от фактического владения автомобилем, а от статуса его государственной регистрации. Если машина была продана, но новый владелец не поставил ее на учет, а старый не снял авто с учета — транспортный налог будет приходить прежнему владельцу.

После заключения договора купли-продажи новому владельцу дается 10 рабочих дней на регистрацию машины в ГИБДД. Если он этого не сделал, прежний владелец может подать заявление через портал Госуслуги и снять ее с учета. Тогда налог на ТС прежнему владельцу приходить не будет.

Когда платить налог с продажи имущества?

Налог с продажи недвижимости и авто нужно уплатить до 15 июля года, следующего за годом продажи. Например, если вы продали квартиру в 2023 году, задекларировать доход нужно до 30 апреля 2024 года, а уплатить налог — до 15 июля 2024 года.

Как законно не платить налог с продажи имущества?

Для этого нужно соблюсти одно из условий — выдержать минимальный срок владения имуществом или продать его дешевле размера налогового вычета. Так, налогом не облагается имущество, которое находилось в собственности определенное время:

Также не нужно декларировать доход и уплачивать налог с имущества, которое продано ниже определенной суммы — это называется налоговый вычет. Для жилых помещений и земельных участков его размер составляет 1 млн рублей, а для другой недвижимости (гаражей, построек) и авто — 250 тыс. рублей.

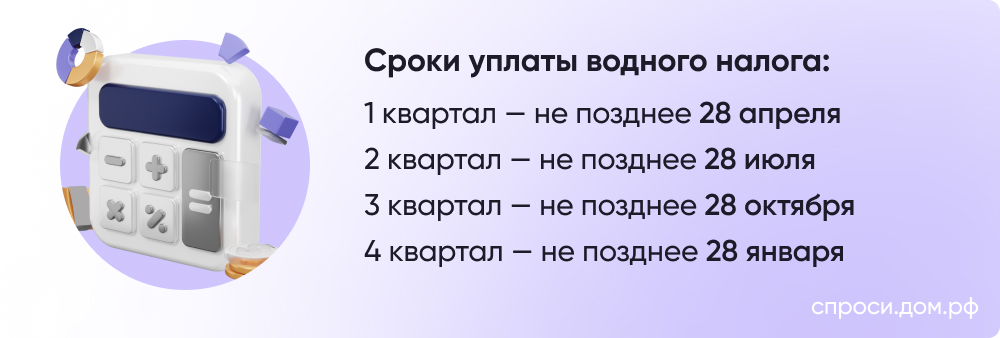

Какой срок уплаты водного налога?

Водный налог уплачивают граждане и организации, которые добывают или использую воду по лицензии. Например, если для частного дома планируется пробурить скважину производительностью 100 и более куб. метров в сутки?ст. 19 Закона Российской Федерации от 21.02.1992 N 2395-1, владельцу нужно получать лицензию и платить водный налог.

Помимо забора воды, водный налог нужно платить за использование:

Водный налог уплачивается ежеквартально не позднее 28 числа месяца, следующего за истекшим налоговым периодом.

Что такое налог на прибыль?

Налог на прибыль — один из видов налогов, который уплачивают организации. Он начисляется именно на прибыль, т.е. разницу между доходами и расходами предприятия. Налогоплательщиками выступают российские и иностранные юридические лица, которые ведут деятельность на территории РФ или получают доход от источников в стране?п. 1 ст. 246 НК РФ.

Базовая ставка по налогу составляет 20%, но ряд организаций имеют льготы. Так, в течение первых 10 лет налог не платят участники проекта «Сколково» и других инновационных научно-технических проектов. Кроме того, от уплаты налога на 20 лет (но не позднее конца 2046 года) освобождены предприятия на территории Курильских островов.

В какие сроки нужно уплатить налог на прибыль?

Налог на прибыль уплачивается авансовыми платежами ежемесячно или поквартально?п. 3, ст. 286 НК РФ — не позднее 28 числа месяца, следующего за отчетным периодом. Если срок уплаты выпадает на выходной или праздничный день, он переносится на ближайший следующий за ним рабочий день.

Что будет, если не платить налоги?

За просрочку уплаты налогов начисляются пени в размере 1/300 ставки ЦБ за каждый день просрочки.

Также налоговая может оштрафовать неплательщика на сумму 20% от неуплаченной суммы. Если инспектор докажет, что налог не уплачен или его сумма занижена намеренно — начислят 40% от недоимки.

Трудовой кодекс РФ устанавливает сроки, которые обязан соблюдать каждый работодатель. Пропуск срока может повлечь для организации неблагоприятные последствия, например, отмену в судебном порядке приказа об увольнении и восстановлении сотрудника на работе. Больше всего вопросов у работодателей вызывает порядок исчисления сроков при применении дисциплинарных взысканий. Именно эти сроки и разберем в статье.

Сроки, учитываемые при вынесении дисциплинарных взысканий

Порядок привлечения к дисциплинарной ответственности регулируется статьями 192 и 193 ТК РФ.

Статья 193 ТК РФ предусматривает следующие сроки:

Как исчисляются сроки

Теперь подробнее остановимся на исчислении каждого из этих сроков.

Два рабочих дня на предоставление работником объяснений

До применения дисциплинарного взыскания работодатель должен затребовать от работника письменное объяснение. Если по истечении двух рабочих дней указанное объяснение работником не предоставлено, то составляется соответствующий акт. Обратите внимание, что двухдневный срок надо отсчитывать со следующего дня, когда у работника запросили письменные объяснения. То есть день запроса объяснений в двухдневный срок не включается.

Например, у работника запросили объяснения 11 декабря 2023 года. Составить акт о непредоставлении объяснений можно по окончании рабочего дня 13 декабря 2023 г. Оптимально – составить акт 14 декабря 2023.

Если работник трудится по сменному графику, то в расчет принимаются именно его рабочие дни по графику сменности. Аналогичного мнения придерживаются представители Роструда (Вопрос № 134702 от 29.07.2020 на портале Онлайнинспекция.рф)

Даже если работник после получения требования представления объяснений сразу откажется что-либо пояснять работодателю, акт о непредоставлении объяснений надо составить по истечении двух рабочих дней. Если составить акт сразу и привлечь работника к дисциплинарной ответственности, не дожидаясь окончания двух рабочих дней, это будет нарушением процедуры и при возникновении спора, суд отменит приказ о взыскании (Определение Третьего КСОЮ от 06.03.2023 № 88-5302/2023 по делу № 2-2185/2022).

Один месяц с даты обнаружения проступка

Дисциплинарное взыскание применяется не позднее одного месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников (ч. 3 ст. 193 ТК РФ).

Днем обнаружения проступка считается дата, когда о нарушении узнал непосредственный руководитель работника. При этом не имеет значения уполномочен ли непосредственный руководитель привлекать работника к ответственности (подп. 2 п. 34 Постановления Пленума Верховного суда РФ от 17.03.2004 № 2).

Месячный срок исчисляется по правилам, установленным ч. 3 ст. 14 ТК РФ. Так, сроки, исчисляемые годами, месяцами, неделями, истекают в соответствующее число последнего года, месяца или недели срока.

Это означает, что, если, например, руководитель работника узнал о нарушении 11 декабря 2023 года месячный срок истекает 11 января 2024 года. Это последний день, когда работодатель вправе привлечь работника к дисциплинарной ответственности.

Шесть месяцев с даты совершения проступка

По общему правилу, установленному ч. 4 ст. 193 ТК РФ работника нельзя привлечь к дисциплинарной ответственности, если истек шестимесячный срок с даты совершения нарушения.

Более продолжительный срок – 2 года установлен для нарушений, выявленных по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки. И 3 года за несоблюдение ограничений и запретов, неисполнение обязанностей, установленных законодательством РФ о противодействии коррупции.

Здесь важно обратить внимание, что срок начинает исчисляться не с даты обнаружения проступка, а именно с даты его совершения.

В период данного срока не включается только время производства по уголовному делу. Ни на какие другие периоды (болезнь, отпуска работника) срок не продлевается.

Поскольку срок исчисляется месяцами, и годами действует вышеуказанное правило. За пределами данных сроков привлечение работников к дисциплинарной ответственности неправомерно.

Три рабочих дня для ознакомления работника с приказом

Еще один срок, предусмотренный статьей 193 ТК РФ – в течение трех рабочих дней работодатель обязан ознакомить работника под подпись с приказом о взыскании. Период отсутствия сотрудника на работе в данный срок не включается.

Здесь у работодателей возникает вопрос: включает ли день вынесения приказа в данный трехдневный срок?

В данной ситуации необходимо учитывать правила, предусмотренные ч.1 ст.14 ТК РФ, а именно: течение сроков, с которыми ТК РФ связывает возникновение трудовых прав и обязанностей, начинается с календарной даты, которой определено начало возникновения указанных прав и обязанностей.

Это означает, что день вынесения приказа следует включить в трехдневный период, в течение которого сотрудника надо ознакомить с приказом под подпись

31 января 2024

С 1 января 2024 года изменился порядок и сроки представления в налоговый орган Уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов КНД 1110355 по НДФЛ. Теперь налоговый агент должен уплачивать НДФЛ и представлять уведомления дважды в месяц.

В первом квартале 2024 года необходимо подать следующие уведомления:

– за отчетный период с 01.01.2024 по 22.01.2024 не позднее 25.01.2024. Код отчетного периода 21/01. Срок уплаты налога не позднее 29.01.2024 (с учетом выходных дней);

– за отчетный период с 23.01.2024 по 31.01.2024 не позднее 05.02.2024 9 с учетом. Код отчетного периода 21/11. Срок уплаты налога не позднее 05.02.2024;

– за отчетный период с 01.02.2024 по 22.02.2024 не позднее 26.02.2024. Код отчетного периода 21/02. Срок уплаты налога не позднее 28.02.2024;

– за отчетный период с 23.02.2024 по 29.02.2024 не позднее 04.03.2024. Код отчетного периода 21/12. Срок уплаты налога не позднее 05.03.2024;

– за отчетный период с 01.03.2024 по 22.03.2024 не позднее 25.03.2024. Код отчетного периода 21/03. Срок уплаты налога не позднее 28.03.2024;

– за отчетный период с 23.03.2024 по 31.03.2024 не позднее 03.04.2024. Код отчетного периода 21/13. Срок уплаты налога не позднее 05.04.2024.

Напоминаем, что уведомление подается в налоговый орган по месту учета организации или индивидуального предпринимателя. Сдать его можно тремя способами:

– через Личный кабинет налогоплательщика;

– по телекоммуникационным каналам связи с использованием ЭЦП;

– на бумажном носителе (для налогоплательщиков, у которых нет обязанности предоставлять налоговую отчетность в электронном виде).

Управление рекомендует своевременно исполнить свои налоговые обязательства.

Обнаружив в тексте ошибку, выделите ее и нажмите Ctrl + Enter