Переплата НДФЛ может возникнуть по различным причинам. Например, бухгалтер излишне удержал налог с сотрудника или ошибочно перечислил деньги по реквизитам НДФЛ, в то время как они налогом не являлись. Как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ компании или предпринимателю, как вернуть переплату по налогу сотруднику, рассказываем в статье.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

- Почему существует 2 вида правил для возврата (зачета) взносов?

- Заявление о зачете налогов и взносов в 1С

- Сведения о налоговом органе

- Как вернуть переплату по НДФЛ сотруднику

- Нормативное регулирование

- Как возникает переплата

- Как узнать о переплате

- Что делать с переплатой

- Сроки для обращения за возвратом (зачетом) переплаты

- Переплата при подаче уточненной декларации

- Этапы возврата или зачета переплаты

- Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

- Шаг 3. Передайте заявление в налоговую

- Шаг 4. Ожидайте решения инспекторов

- Переплата взносов на травматизм в ФСС

- Возмещение расходов на пособия из ФСС в 2022 году

- Заявление на зачет переплаты по ЕНС

- Заявление на зачет переплаты по ЕНС. Образец заполнения

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Как зачесть переплаты по НДФЛ

- Таблица по страховым взносам

- Возврат переплаты по ЕНС

- Заявление о возврате налогов и взносов в 1С

- Сведения о счете в банке

- Заявление на возврат переплаты по ЕНС

- Заявление на возврат переплаты с ЕНС. Образец заполнения

- Возврат переплаты по НДФЛ ИП

- Заявление на возврат переплаты НДФЛ

- Коды бюджетной классификации по налогам на 2022-2023 годы

- Как распорядиться переплатой по ЕНС

- Порядок возврата переплаты по НДФЛ организации

- Зачет (возврат) взносов по правилам НК РФ и СФР

- Письмо на возврат страховых взносов – бланк

- Как изменились КБК в 2023 году и были ли изменения в КБК по налогам

- Итоги

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что взносы, уплачиваемые в 2023 году, платятся в Социальный фонд России (НС и ПЗ) и в налоговую (медицинские, социальные и пенсионные взносы по единому тарифу).

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

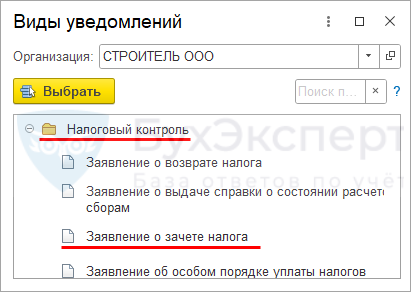

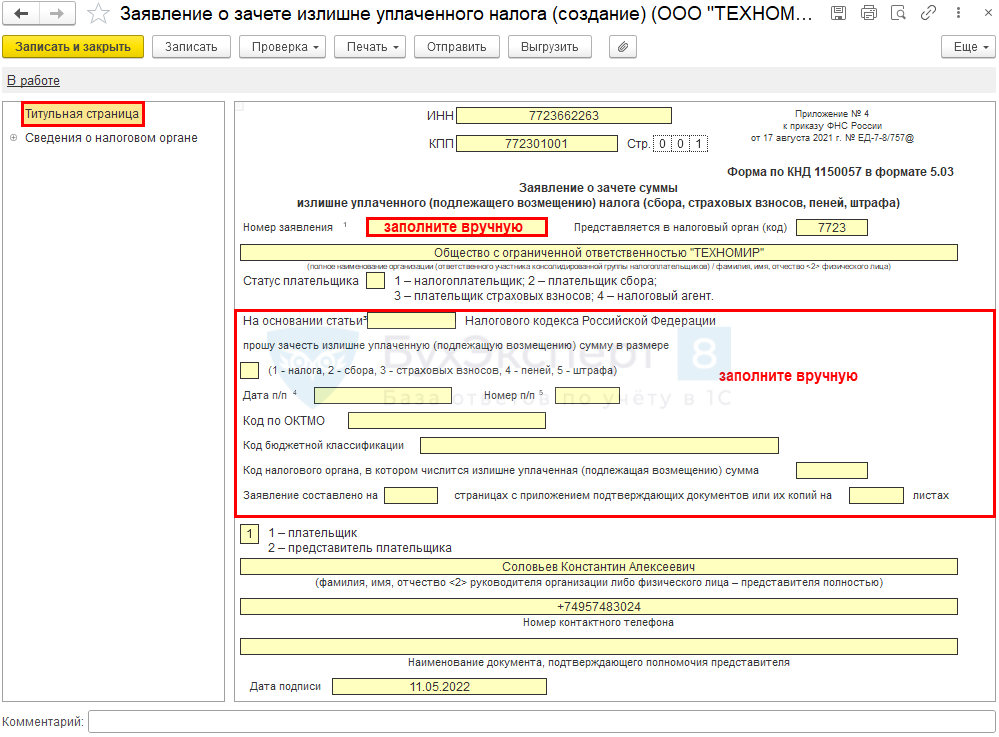

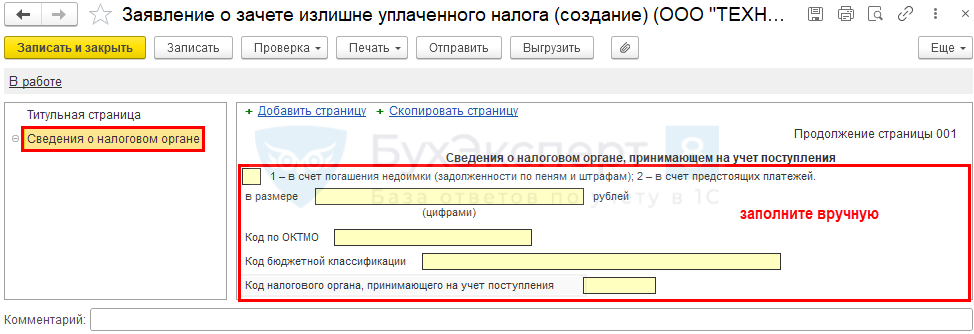

Заявление о зачете налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления – Налоговый контроль (с релиза 3.0.112).

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

Сведения о налоговом органе

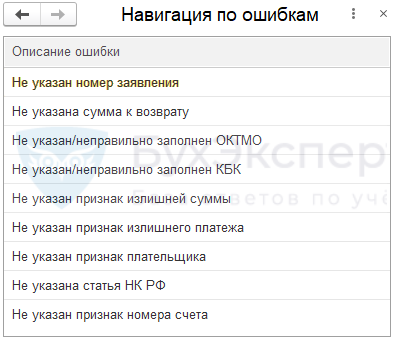

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как вернуть переплату по НДФЛ сотруднику

Порядок возврата НДФЛ, излишне взысканного с работника, установлен ст. 231 НК РФ (письмо Минфина РФ от 21.07.2020 № 03-04-06/63250). О каждом факте переплаты компания должна сообщить сотруднику в течение 10 дней.

Работник должен подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем следует указать (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога (возврат переплаты производится только в безналичной форме).

На документе следует проставить подпись заявителя.

Работодатель обязан вернуть денежные средства в течение трех месяцев со дня получения такого заявления (письмо Минфина РФ от 06.07.2016 № 03-04-10/39533). В случае нарушения срока за каждый календарный день просрочки необходимо начислить проценты исходя из ключевой ставки, установленной Банком России на эти дни (абз. 3, 5 п. 1 ст. 231 НК РФ).

Вернуть НДФЛ сотруднику нужно за счет предстоящих платежей по этому налогу, удержанному и подлежащему перечислению в бюджет из доходов:

- работника, у которого излишне удержали налог;

- других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет компания должна перечислить сумму излишне удержанного налога конкретному работнику.

Бухгалтер ошибочно удержал НДФЛ 1 500 рублей с выплат дворнику Иванову за октябрь 2021 года. В ноябре 2021 года он обнаружил ошибку. Из зарплаты всех работников в ноябре 2021 года был удержан НДФЛ 150 тыс. рублей. Из этой суммы 1 500 рублей перечислены на банковский счет дворника Иванова, указанный им в заявлении на возврат излишне удержанного налога.

148 500 рублей уплачены в бюджет.

Может случиться так, что сумма возврата работнику НДФЛ составит больше трехмесячной суммы исчисленного и удержанного налога на доходы физлица по всей организации. То есть в ближайшие три месяца просто не хватит суммы налога, подлежащей уплате в бюджет, для возврата налога сотрудник. В таком случае компания должна обратиться в налоговую с заявлением о возврате переплаты по форме КНД 1150058. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению необходимо приложить выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

В течение месяца ИФНС должна перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абз. 9 п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую.

Бухгалтер ошибочно удержал НДФЛ 150 тыс. рублей с выплат генеральному директору Петрову за октябрь 2021 года. Из зарплаты всех работников в ноябре—декабре 2021-го был удержан НДФЛ 120 тыс. рублей. Эта сумма была возвращена Петрову. Оставшиеся 30 тыс. рублей компания перечислила генеральному директору за счет собственных средств и обратилась в налоговую с заявлением о возврате переплаты по форме КНД 1150058.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, ему тем не менее нужно вернуть налог (письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460, от 24.12.2012 № 03-04-05/6-1430).

В отдельных случаях за возвратом излишне удержанного НДФЛ сотрудник должен обращаться напрямую в налоговую (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Примером может служить ситуация, когда работник изменил налоговый статус и получил резидентство России. В этом случае переплату НДФЛ будет возвращать не организация — налоговый агент, а налоговая инспекция.

Нормативное регулирование

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

Не считается переплатой:

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

При подключеннойсверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

К заявлению приложите (п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

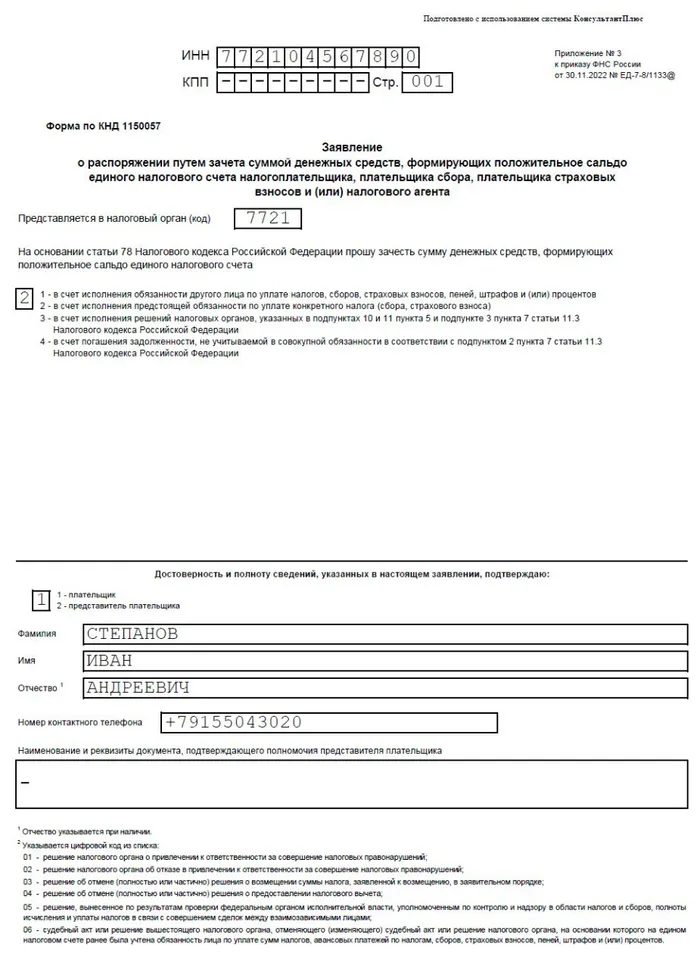

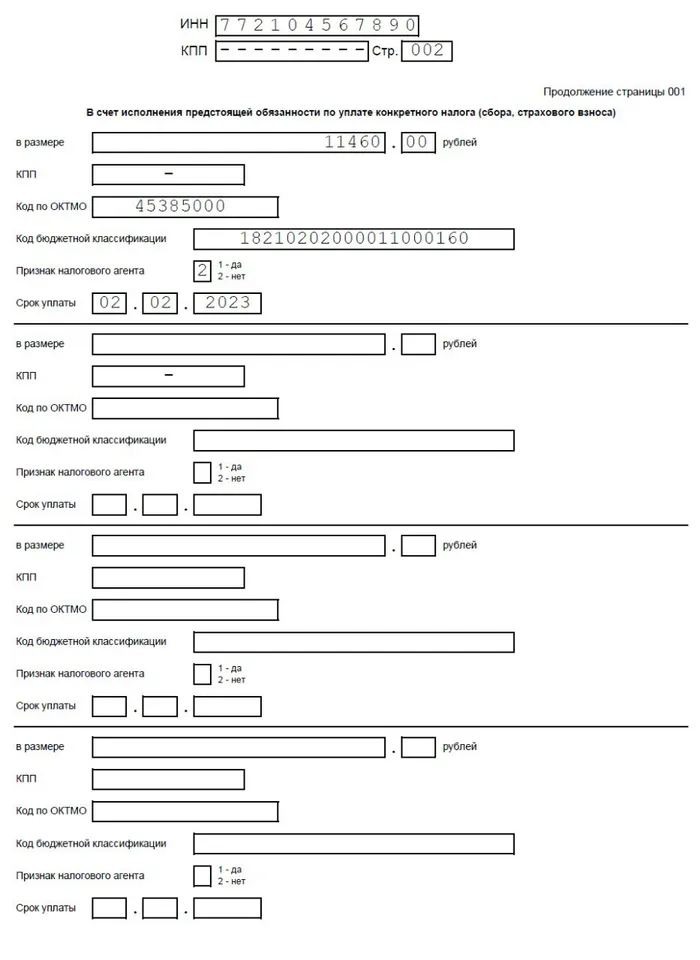

Заявление на зачет переплаты по ЕНС

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

* Код документа

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как зачесть переплаты по НДФЛ

- недоимки по любому другому налогу;

- будущих платежей по другим налогам;

- задолженности по пеням, а также налоговым штрафам.

Заявление о зачете переплаты по форме КНД 1150057 необходимо подать в ИФНС не позднее трех лет со дня уплаты НДФЛ.

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

- В счет обязанности по уплате обязательных платежей другого лица.

- В счет уплаты конкретного налога по своему ЕНС.

- В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

- В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

- Распорядиться можно только суммой положительного сальдо.

- Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

- Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

- Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Таблица по страховым взносам

Справочно приведем также таблицу КБК по взносам в 2022 году.

КБК по страховым взносам за работников

КБК по страховым взносам ИП

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

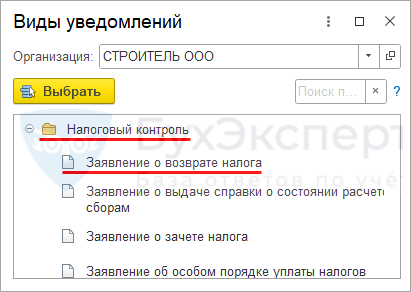

Заявление о возврате налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

Сведения о счете в банке

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

Наша таблица КБК в 2023 году отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

С 2023 года чтобы заплатить пени, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа, КБК которого 182 01 06 12 01 01 0000 510.

Заявление на возврат переплаты по ЕНС

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

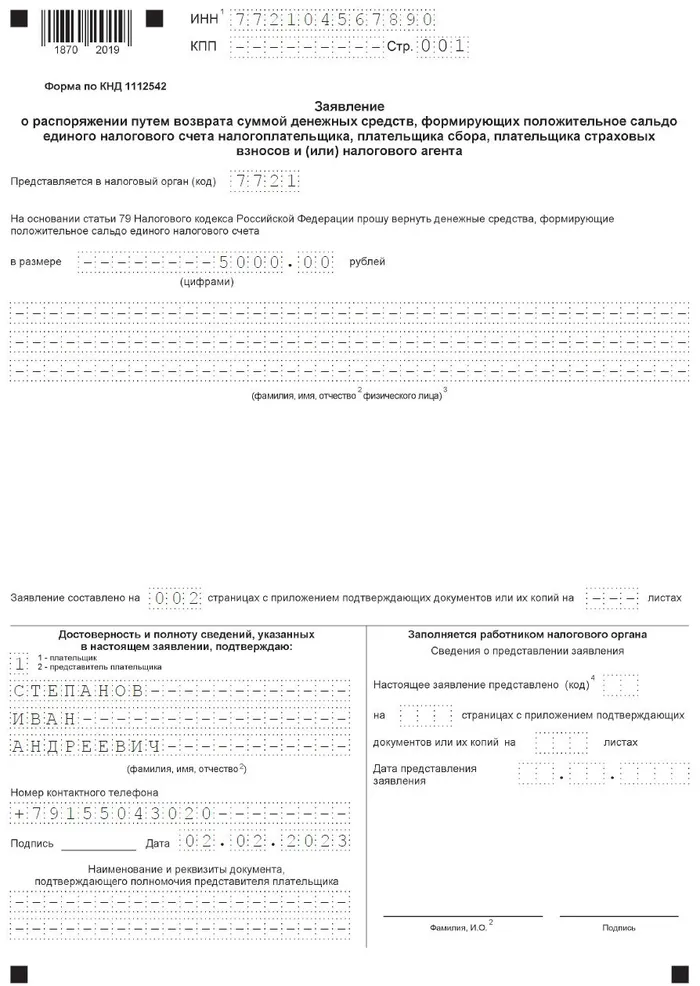

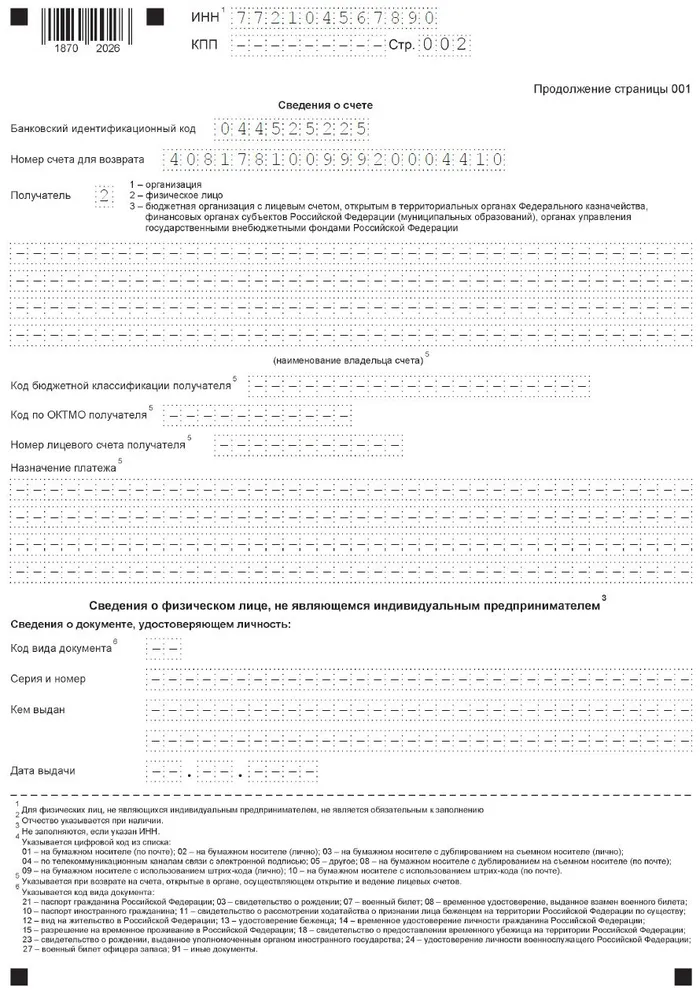

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

- На бумаге: сдав заявление лично или направив по почте.

- В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Возврат переплаты по НДФЛ ИП

Индивидуальный предприниматель, от которого физические лица получают доход, должен удерживать и перечислять в бюджет НДФЛ в обычном порядке (пп. 1, 2 ст. 226 НК РФ). При возникновении переплаты ИП может вернуть или зачесть налог в общем порядке, описанном в нашей статье.

Предприниматели, работающие на ОСНО, уплачивают НДФЛ с доходов, полученных от своей деятельности. Они:

- представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1, 5 ст. 227, п. 1 ст. 229 НК РФ);

- по итогам I квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п. 7 ст. 227 НК РФ).

Если по итогам года у ИП образовалась переплата по НДФЛ, то ее можно зачесть или вернуть, заполнив соответствующее заявление (приложение к разделу 1 декларации 3-НДФЛ). В заявлении о возврате налога необходимо указать:

- в строке 095 — порядковый номер заявления в текущем году. Если ИП подает одно (первое) заявление в текущем году, следует проставить цифру 1. Каждое последующее заявление в этом же году имеет соответственное порядковый номер — 2, 3 и так далее;

- в строке 100 — сумму НДФЛ, подлежащую возврату по декларации;

- в строке 110 — КБК, с которого должен быть произведен возврат, — 182 1 01 02010 01 1000 110;

- в строке 120 — код по ОКТМО;

- в строке 130 — код налогового периода. При представлении декларации за 2021 год нужно указать ГД.00.2021;

- в разделе «Сведения о банковском счете» следует прописать реквизиты банковского счета: наименование банка, БИК, код вида счета — 02 (текущий счет) или 07 (счет по вкладам (депозитам), номер счета, фамилию, имя, отчество без сокращений, в соответствии с документом, удостоверяющим личность.

ИП также может подать заявление о возврате НДФЛ отдельно от налоговой декларации. В этом случае необходимо использовать форму КНД 1150058, о правилах заполнения которой мы рассказали выше.

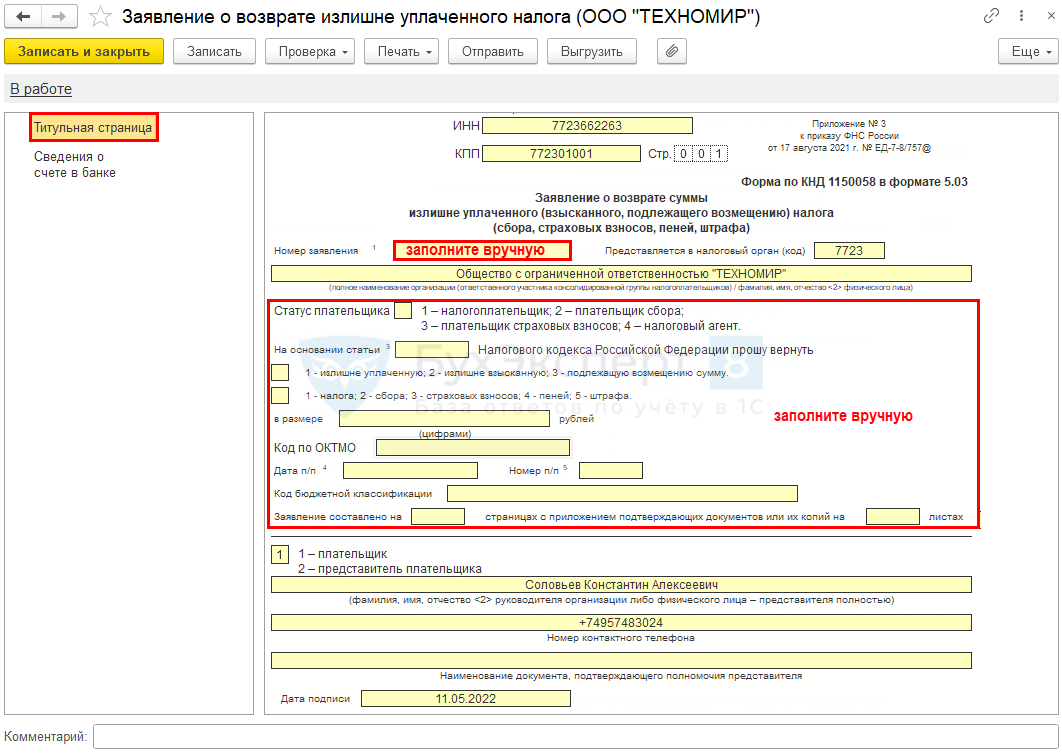

Заявление на возврат переплаты НДФЛ

При ошибочном перечислении денежных средств по реквизитам НДФЛ компания должна заполнить заявление о возврате суммы излишне уплаченного налога по форме КНД 1150058 следующим образом.

1. В поле «ИНН» прописать номер, присвоенный компании.

2. В поле «КПП» — код, присвоенный той налоговой инспекции, в которую подается заявление.

3. В поле «Номер заявления» — порядковый номер заявления текущего года.

4. В поле «Статус плательщика» — проставить цифру:

5. В поле «На основании статьи» — статью НК РФ, на основании которой осуществляется возврат:

Далее указать причину переплаты:

Отразить вид платежа, по которому возникла переплата:

6. В поле «В размере» показать цифрами сумму возврата в рублях и копейках.

7. В поле «Код по ОКТМО» — код муниципального образования по месту постановки компании на учет.

8. В поле «Код бюджетной классификации» — код бюджетной классификации платежа (182 1 01 02010 01 1000 110).

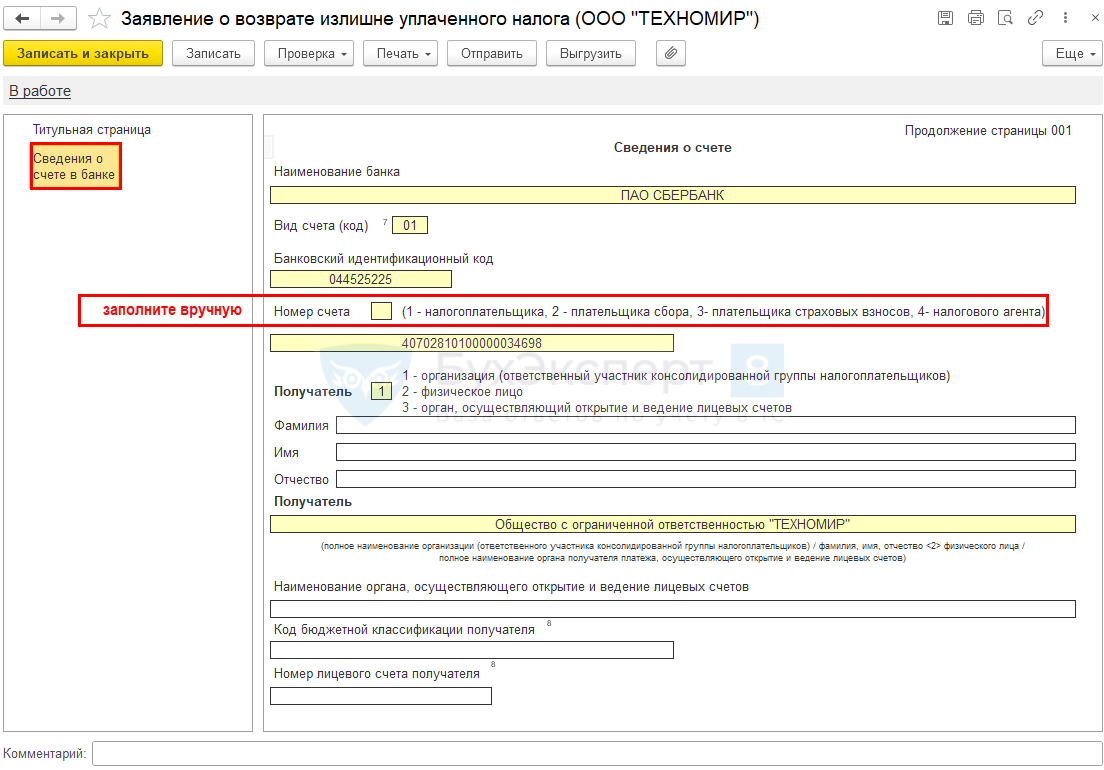

9. В разделе «Сведения о счете» — реквизиты счета, на который налоговый орган будет возвращать платеж.

10. В поле «Вид счета (код)» выбрать значение:

11. Поля «КБК получателя» и «Номер лицевого счета получателя» заполняют только участники бюджетного процесса.

12. Сведения о физическом лице, не являющемся ИП, организации не заполняют.

13. В поле «Заявление составлено на __ страницах» указать количество страниц, на которых составлено заявление.

14. В поле «С приложением подтверждающих документов или их копий на __ листах» при наличии соответствующих проставить суммарное количество листов.

15. В разделе «Достоверность и полноту сведений подтверждаю» указать значение «1», если заявление подает руководитель компании или ИП, либо «2», если заявление подает представитель.

16. В следующем поле прописать Ф.И.О. представителя — физического лица или руководителя организации-представителя, а в поле за ним — номер контактного телефона.

17. При подаче заявления представителем в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» указать доверенность и ее реквизиты.

Коды бюджетной классификации по налогам на 2022-2023 годы

КБК по налогам, указанным в таблицах ниже, в последние годы не изменялись (кроме новых КБК по НДФЛ с дивидендов с 2023 года). Чтобы вы легко и быстро нашли нужный вам КБК (из наиболее востребованных), мы разделили их на группы:

Таблица КБК по НДФЛ на 2022-2023 годы

Таблица КБК по налогу на прибыль

КБК по НДС

Об алгоритмах расчета фиксированных платежей читайте в этой статье.

Что делать, если в КБК при оплате налога или взноса допустили ошибку? Ответ на этот вопрос узнайте в Готовом решении от КонсультантПлюс, получив пробный бесплатный доступ к системе.

КБК 2022-2023 для спецрежимов (упрощенки, патента, сельхозналога), торгового сбора и налога на игорный бизнес будут такими:

КБК для имущественных налогов (транспортного, земельного, налога на имущество)

Основные КБК для акцизных сборов в 2023 году остались такими же:

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

Перевести переплату можно не только себе, но и любому другому лицу.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

- Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

- Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Порядок возврата переплаты по НДФЛ организации

Порядок возврата НДФЛ зависит от причины переплаты.

1. Организация (налоговый агент) ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам. Это может произойти, например, из-за ошибки бухгалтера или сбоя в программе.

2. Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов сотрудника, то есть он неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Порядок возврата налога в этих двух случаях будет различным.

К заявлению необходимо приложить:

- выписку из регистра налогового учета за соответствующий налоговый период;

- платежное поручение, на основании которого была внесена лишняя сумма.

Зачет (возврат) взносов по правилам НК РФ и СФР

С 2023 года произошли революционные изменения в уплате налогов и взносов. Бюджетные платежи теперь совершаются посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Единый налоговый платеж перечисляется по единым для всех налогоплательщиков реквизитам и попадает на единый налоговый счет. Затем на основании поданных налогоплательщиком деклараций и уведомлений налоговики списывают положительное сальдо ЕНС в счет уплаты тех или иных платежей по срокам уплаты. Таким образом с 2023 года не идет речь о возврате переплаты именно взносов. Можно вернуть положительное сальдо ЕНС.

Подробнее об этом мы писали в статье.

Сальдо ЕНС на 01.01.2023 было сформировано с учетом переплат прошлых лет, но не более чем трехлетней давности.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам до 2023 года (т. е. положения ст. 78 и 79 НК РФ в редакции актуальной до 2023 года). Заявление о возврате таких взносов надо направить, соответственно, в СФР.

ВАЖНО! С 2023 года произошло объединение Пенсионного фонда РФ и Фонда социального страхования РФ в единый Социальный фонд России (СФР). Подробнее об этом мы писали в материале.

Письмо на возврат страховых взносов – бланк

Таким образом, в 2023 году можно говорить о возврате положительного сальдо ЕНС, а не о переплате страховых взносов.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Проверьте, правильно ли вы отражаете в бухучете возврат положительного сальдо ЕНС с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как изменились КБК в 2023 году и были ли изменения в КБК по налогам

Если вы хотите отправить кому-то письмо «Почтой России», то должны указать адрес места назначения и получателя. КБК в 2022-2023 годах играет роль адреса для платежа в бюджет или декларации.

ВАЖНО! КБК в 2022-2023 годах пользуются не только юрлица и бизнесмены. Обычные граждане тоже их используют, оплачивая, например, имущественные налоги по уведомлениям, полученным из налоговой инспекции.

Перечень КБК регулярно меняется. Утверждает его Минфин России. Так, в 2023 году применяется перечень из приказа Минфина от 17.05.2022 № 75н с дополнениями согласно приказу от 22.11.2022 № 177н. На 2022 год КБК были утверждены приказом Минфина от 08.06.2021 № 75н.

Несмотря на замену регулирующих НПА, КБК на 2023 год по налогам по сравнению с 2022 годом в основном не изменились. Из существенных изменений стоит отметить:

- новый КБК для ЕНП — 182 01 06 12 01 01 0000 510;

- новые КБК для НДФЛ с дивидендов: для налога по ставке 13% в пределах 650 тыс. руб. — 182 1 01 02130 01 1000 110, для налога по ставке 15% свыше 650 тыс. руб. — 182 1 01 02140 01 1000 110.

Существенно с 2023 года поменялись КБК по взносам: в частности, они различаются для взносов за периоды до и после 01.01.2023, также введен новый КБК по взносам на травматизм. Все КБК по взносам мы приведем в статье далее.

Подробнее о расшифровке КБК вы можете узнать в этом материале.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые с 2023 года курирует СФР. С 2023 года все налоги и взносы учитываются на едином налоговом счете, поэтому можно говорить не о возврате переплаты по взносам, а о возврате положительного сальдо ЕНС.

По налогам в 2023 году в основном применяются те же КБК, которые мы использовали в 2022-м. Дополнительно введены КБК для ЕНП, а также для НДФЛ с дивидендов. КБК по страховым взносам в 2023 году поменялись как для компаний, так и для ИП.