1. Учет операций администраторов доходов бюджетов производится на лицевых счетах, открываемых им в Федеральном казначействе.

2. Учет операций по исполнению федерального бюджета производится на лицевых счетах, открываемых в Федеральном казначействе, за исключением случаев, установленных настоящим Кодексом.

3. Учет операций по исполнению бюджетов субъектов Российской Федерации (местных бюджетов), бюджетов государственных внебюджетных фондов Российской Федерации производится на лицевых счетах, открываемых соответственно в финансовых органах субъектов Российской Федерации (муниципальных образований), органах управления государственными внебюджетными фондами Российской Федерации, на лицевых счетах, открываемых финансовым органам субъектов Российской Федерации (муниципальных образований), органам управления государственными внебюджетными фондами Российской Федерации в Федеральном казначействе, за исключением случаев, установленных настоящим Кодексом.

4. Учет операций по исполнению бюджетов территориальных государственных внебюджетных фондов производится на лицевых счетах, открываемых в Федеральном казначействе.

5. Учет операций со средствами, поступающими в соответствии с законодательством Российской Федерации во временное распоряжение получателей средств федерального бюджета, бюджетов субъектов Российской Федерации (местных бюджетов), государственных внебюджетных фондов и подлежащими возврату или перечислению в случаях и порядке, устанавливаемых Правительством Российской Федерации, производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), органе управления государственным внебюджетным фондом.

6. Учет операций со средствами федеральных бюджетных и автономных учреждений, бюджетных и автономных учреждений субъекта Российской Федерации (муниципальных бюджетных и автономных учреждений) производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), за исключением случаев, установленных федеральными законами.

7. Учет операций со средствами получателей средств из бюджета, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета, бюджета субъекта Российской Федерации (местного бюджета), производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), в случаях, установленных федеральными законами.

7.1. Учет операций со средствами участников казначейского сопровождения, источником финансового обеспечения которых являются средства, указанные в статьях 242.25 и 242.26 настоящего Кодекса, производится на лицевых счетах, открываемых им соответственно в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), в случаях, установленных федеральными законами.

8. Лицевые счета, указанные в настоящей статье, открываются участникам бюджетного процесса, бюджетным и автономным учреждениям, получателям средств из бюджета, участникам казначейского сопровождения после включения сведений о них в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса.

Требования, предусмотренные абзацем первым настоящего пункта, не применяются к участникам казначейского сопровождения, являющимся индивидуальными предпринимателями и физическими лицами – производителями товаров, работ, услуг.

9. Открытие и ведение лицевых счетов в Федеральном казначействе, органе управления государственным внебюджетным фондом Российской Федерации, финансовом органе субъекта Российской Федерации (муниципального образования) осуществляются в порядке, установленном соответственно Федеральным казначейством, органом управления государственным внебюджетным фондом Российской Федерации, финансовым органом субъекта Российской Федерации (муниципального образования) в соответствии с общими требованиями, установленными Федеральным казначейством.

10. Лицевые счета, указанные в настоящей статье, открываются к соответствующим видам казначейских счетов, определенным статьей 242.14 настоящего Кодекса.

- Лицевой счет

- Где используется лицевой счет

- Порядок использования лицевого счета

- Номер лицевого счета

- Примеры лицевых счетов

- Типовой лицевой счет сотрудника

- Банковский лицевой счет

- Кто обязан открыть казначейский счет

- Пример № 1

- Пример № 2

- Пример № 3

- Как открыть счет в Казначействе

- Этап 1

- Этап 2

- Этап 3

- Зачем открывать казначейский счет

- Как открыть лицевой счет

- Особенности для гособоронзаказа

Лицевой счет

Лицевой счет – это счёт для ведения учёта расчетов с отдельными юридическими и физическими лицами, на котором отражаются вся информация о финансово-кредитных операциях с определенным клиентом согласно требованиям конкретной организации.

Отметим, что лицевые счета являются документами аналитического учёта.

Где используется лицевой счет

Лицевой счет присваивается каждому лицу при его регистрации в реестре учреждения. Это могут быть социальные, налоговые другие государственные структуры. Лицевой счет также применяется в страховании, банковских и финансовых учреждениях. Рассмотрим несколько областей применения лицевого счета:

У налогоплательщика лицевой счет содержит учет по начислениям с заработной платы, и другим выплатам. При этом все операции по лицевому счету осуществляются по специальной классификации банка. Каждая статья проведенной операции обозначается уникальным кодом.

Для налогового органа лицевой счет является регистром аналитики и учета операций по уплате налоговых сборов.

Для Пенсионного фонда лицевой счет – это обобщение сведений о поступлении пенсионных взносов и прочая идентификационная информация о застрахованном лице. При этом каждый отдельный номер лицевого счета имеет особую часть – раздел о поступлениях страховых вложений для накопления трудовой пенсии.

Таким образом, лицевые счета ведутся не только в финансовых, страховых организациях, но и в налоговых инспекциях, предприятиях коммунального обслуживания, а также в органах государственной власти (например, в Федеральном казначействе).

Порядок использования лицевого счета

Лицевой счет открывается для физических лиц и предназначен для использования в личных целях.

Отметим, что лицевой счет широко применяется обычными гражданами для проведения персональных денежных операций, но открытие лицевого счета не является обязательным.

Физическое лицо может использовать лицевой счет для следующих целей:

- погашения кредитов банков и выплаты процентов кредитным учреждениям;

- перевода денежных средств юридическим лицам;

- хранения собственных финансов.

Номер лицевого счета

Существуют и лицевые номера. Номер лицевого счета – это уникальная комбинация цифр, порядок которых строго индивидуален для каждого лица и не повторяется больше нигде. Номер лицевого счета или код плательщика – это счет, откуда будут списаны или на который будут перечислены денежные средства.

В общем определении, что такое лицевой счет, – это учетный регистр для каждого конкретного его носителя с учетом основных функций юридических, физических лиц и организаций. Счет отражает все действия финансового характера его обладателя. Открывает лицевой счет банковское учреждение либо бухгалтерия, чтобы учитывать финансовые расчеты в индивидуальном порядке с разными лицами или компаниями. На нем фиксируется движение средств по приходно-расходным ордерам, поступление вкладов, начисление процентов. Другими словами, на лицевом счете отражается статистика любых финансово-кредитных отношений. Перечислим их:

- лицевой номер налогоплательщика. Открывается при регистрации плательщика в налоговой структуре в качестве налогового агента (плательщика).

- лицевой номер в сфере Жилищно-Коммунального Хозяйства (ЖКХ). Присваивается собственнику жилья для отражения коммунальных платежей (энергия, вода, отопление, телефония, интернет и пр.).

- лицевой номер застрахованного лица. Открывается при выдаче СНИЛС и присвоении уникального номера для застрахованного гражданина. Содержит сведения, обязательные в будущем для расчета пенсии.

- лицевой номер распорядителя. Отражение действий, касающихся распределения бюджетных средств;

- лицевой номер акционера. Для фиксации о выпуске, стоимости, количестве, категории и т. д. ценных бумаг и операций с ними.

Отметим, что номер лицевого счета – это основной объект учета контроля за движением финансов и отражения прочей индивидуальной информации.

Примеры лицевых счетов

Тип и предназначение лицевого счета определяют информацию, которая будет отражаться на лицевом счете клиента.

Типовой лицевой счет сотрудника

Типовой лицевой счет работника предприятия оформляется бухгалтерской службой и используется для учета заработной платы во всех ее видах.

Для заполнения лицевого счета сотрудника потребуются первичные документы:

- сведения об отработанном рабочем времени;

- оценка объема выполненной работы;

- данные о выработке.

Фактически на лицевом счете работника предприятия отражается сумма ежемесячного заработка сотрудника, полученного им за календарный год.

Также на лицевом счете работника предприятия приводится информация об удержаниях, компенсациях и налогах, премиальных, пособиях и материальной помощи.

Банковский лицевой счет

Лицевой счет в банке – это комбинация из 20 цифр, которая открывает доступ к информации о клиенте, его кредитных обязательствах, проведенных операциях, начислении процентов, количестве банковских продуктов в личном пользовании и так далее.

Таким образом на банковском лицевом счете отражается вся информация о том , что делает и чем пользуется клиент, имеющее какое-либо отношение к конкретной финансовой организации.

Вся информация на лицевом счету строго конфиденциальна, и банк несет за это ответственность. Предоставлять сведения со счета сотрудники имеют право только держателю лицевого счета. Однако законодательство РФ предусматривает случаи разглашения сведений по запросу уполномоченных органов.

Лицевые банковские счета бывают разных типов:

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Лицевой счет: подробности для бухгалтера

- Новации 2023 года: переход федеральных АУ на лицевые счета

- Допускается ли хранение лицевых счетов по форме Т-54 только в электронном виде или обязательно хранение 50/75 лет на бумажном носителе?

- Рекомендации Минфина по составлению бухгалтерской отчетности за 2022 год

- Об особенностях принятия к учету и реализации металлолома

- Переход на казначейское обслуживание и систему казначейских платежей в 2021 году

- Обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых во втором квартале 2022 года по вопросам налогообложения

- Что нужно учитывать при составлении бухотчетности за 2022 год

- Открытки к 9 Мая: бухгалтерский учет, бюджетная классификация и налогообложение

- Новый порядок санкционирования денежных обязательств

- Инкассация денежной наличности

- Депонирование зарплаты, стипендий и иных выплат

- Об отражении в бухгалтерском учете результатов проверок учреждения

- Санкционирование операций со средствами во временном распоряжении с 2022 года

- Уведомление о переходе на УСН: теория и практика

Отключить мобильную версию

При заключении или исполнении государственного контракта у организаций, отвечающих определённым критериям и являющихся участниками, заказчиками, исполнителями или подрядчиками, появилась обязанность открывать казначейский счет. В статье мы попытаемся раскрыть причины, в соответствии с которыми необходимо открытие счета, систематизировать критерии к компаниям, а также пояснить процедуру открытия казначейского счета.

Статьей 242.25 Бюджетного Кодекса предусмотрено, что казначейскому сопровождению подлежат определенные федеральным законом средства, получаемые на основании государственных контрактов, договоров (соглашений), контрактов.

Под казначейским сопровождением понимается проведение Федеральным казначейством (финансовыми органами субъектов РФ или муниципальных образований) операций с денежными средствами участника казначейского сопровождения (ст. 6 БК). Таким образом, казначейское сопровождение является механизмом, с помощью которого государство контролирует целевое использование бюджетных средств.

Участниками казначейского сопровождения являются юридические лица, индивидуальные предприниматели, которые получили средства из бюджета по государственному контракту на поставку товаров, выполнение работ, оказание услуг.

Правила казначейского сопровождения устанавливается на каждый год соответствующим постановлением Правительства после утверждения и публикации закона о федеральном бюджете на очередной год и плановый период. В 2022 году оно регулируется постановлением Правительства от 24.11.2021 № 2024 «О правилах казначейского сопровождения».

Кто обязан открыть казначейский счет

Федеральным законом от 06.12.2021 № 390-ФЗ «О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов» установлена обязанность казначейского сопровождения, т. е. открытия казначейского счета, для следующих целевых средств:

- авансовых платежей по государственным контрактам о поставке товаров, выполнении работ, оказании услуг (за исключением государственных контрактов, заключаемым в целях реализации государственного оборонного заказа), заключаемых на сумму 100 000 000 рублей и более;

- расчетов по государственным контрактам, заключаемых в соответствии с пунктом 2 части 1 статьи 93 Федерального закона № 44-ФЗ (закупка у единственного поставщика) на сумму более 600 000 рублей, а также расчетов по контрактам (договорам), заключаемым в целях исполнения указанных государственных контрактов на сумму более 600 000 рублей;

- расчетов по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа на сумму более 600 000 рублей, а также расчетов по контрактам (договорам), заключаемым в рамках исполнения указанных государственных контрактов на сумму более 600 000 рублей;

- авансовых платежей по контрактам (договорам) о поставке товаров, выполнении работ, оказании услуг, заключаемым исполнителями и соисполнителями в рамках исполнения государственных контрактов (контрактов, договоров) о поставке товаров, выполнении работ, оказании услуг на сумму 100 000 000 рублей и более.

Пример № 1

Организация является исполнителем по государственному контракту на капитальный ремонт здания больницы. Казначейское сопровождение такого контракта будет необходимо в случае, если соблюдается хотя бы одно из условий:

- сумма контракта превышает 100 000 000 рублей;

- была осуществлена закупка у единственного поставщика и сумма контракта превышает 600 000 рублей

Так же в случае, если у головного исполнителя по контракту открыт счет в казначействе, то субподрядчикам (соисполнителям по основному договору) также необходимо открытие лицевого счета в казначействе.

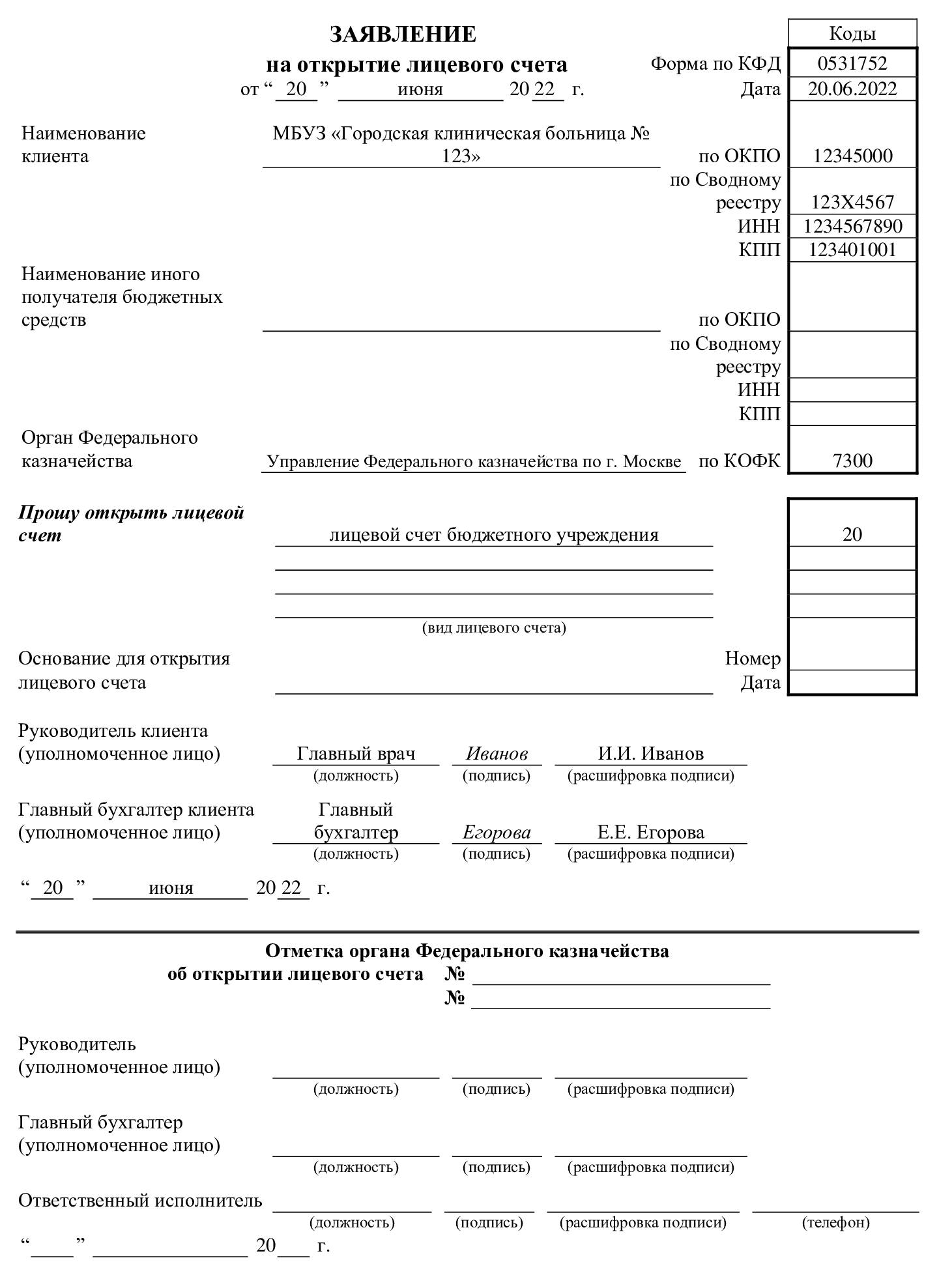

Порядок открытия и ведения казначейских счетов предусмотрен приказом Казначейства от 17.10.2016 № 21н и приказом Казначейства от 22.12.2021 № 44н. Юридическим лицам и ИП открывают единый лицевой счет с кодом «71». Для открытия счета необходимо обратиться в территориальный орган федерального казначейства (ТОФК).

В соответствии с письмом Казначейства от 29.08.2019 № 07-04-05/22-18684 юридическое лицо обращается за открытием счета в ТОФК либо по месту своего нахождения, либо по месту обращения. Место обращения компании будет зависеть от того, финансирование из какого бюджета предусмотрено контрактом.

Пример № 2

Контрактом предусмотрено финансирование из федерального бюджета. В соответствии с этим компания может обратиться в любое ТОФК в зависимости от места своего нахождения.

Пример № 3

Контрактом предусмотрено финансирование из бюджета субъекта. В соответствии с этим идет привязка к открытию счета в ТОФК субъекта финансирования, т. е. по месту обращения компании.

Как открыть счет в Казначействе

Единый лицевой счет открывается один раз по первому государственному контракту по каждому бюджету бюджетной системы (федеральному бюджету, бюджету субъекта, местному бюджету). На второй и последующий контракты открываются разделы лицевого счета.

Основанием для открытия лицевого счета (раздела на лицевом счете) является государственный (муниципальный) контракт, договор (соглашение).

В случае, если контракт или договор не подписан (подписание только планируется), происходит резервирование лицевого счета, а документом, на основании которого происходит резерв, является решение Правительства Российской Федерации (п. 11 приказа Казначейства от 22.12.2021 № 44н).

По общим правилам процедура открытия 71 счета состоит из 3х этапов:

- Подача документов на открытие (резерв) 71 счета.

- Подключение к Государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» (ГИИС «Электронный бюджет»).

- Настройка доступов в системе ГИИС «Электронный бюджет».

Этап 1

Документы на открытие (резервирование) счета подаются в ТОФК, в зависимости от предусмотренного контрактом финансирования.

Комплект на подачу выглядит следующим образом:

- Заявление по форме КФД 0531368;

- Нотариально заверенная карточка образцов подписей по форме КФД 0531753;

- Государственный контракт, соглашение (договор) (в случае, если он заключен).

- Документы подаются в ТОФК генеральным директором компании или ИП лично, либо через представителя по доверенности. ТОФК осуществляет проверку поданных документов в течение 2х рабочих дней, на 3 рабочий день происходит выдача документов, подтверждающих открытие 71 счета.

Этап 2

В соответствии с приказом Казначейства России от 22.12.2021 № 44н, письмом Казначейства России от 18.09.2019 № 07-04-05/22-20049 документооборот между компаниями и казначейством в рамках ведения, изменения реквизитов 71 счета, а также осуществления операций по таким счетам проводится исключительно через Государственную интегрированную информационную систему управления общественными финансами «Электронный бюджет» (ГИИС «Электронный бюджет»). В связи с этим, после открытия 71 счета необходимо подключиться к данной системе.

Подключение происходит в том же ТОФК, куда были поданы документы на открытие лицевого счета. Для подключения необходимо подать следующие документы:

- Заявку на включение организации в информационную систему казначейства;

- Заявку на получение средств криптографической защиты информации (СКЗИ), т.е. лицензии КриптоПро вместе с диском для записи СКЗИ;

- Заявку на получение СКЗИ для работы с ГИИС «Электронный бюджет» вместе с диском для записи.

- Документы подаются в ТОФК генеральным директором или ИП лично, либо представителем по доверенности. В течение 5 дней происходит формирование ключей и лицензий для работы с системой электронного документооборота. Выдача дисков и документов осуществляется лично в руки, представителю по доверенности доступы и ключи криптографии не выдадут.

При этом обращаем внимание, что в зависимости от ТОФК, регламент открытия и подключения к ГИИС «Электронный бюджет» может меняться.

Например, в УФК по г. Москве документы на открытие счета и подключения к ГИИС «Электронный бюджет» можно подать в рамках одного действия, а в УФК по Московской области данные процедуры разбиты на два последовательных шага.

Для уточнения регламентов рекомендуем проверять их на сайте ТОФК, в которое компания будет обращаться.

Этап 3

После получения доступов к ГИИС «Электронный бюджет» необходимо настроить рабочее место и подключиться к компонентам электронной системы. Для подключения к компонентам оформляется отдельная Заявка, в которой указываются права компании на формирование, подачу, изменение документов в системе.

Подать заявку одновременно с документами на СКЗИ не представляется возможным, так как в заявке указывается информация о выданном сертификате ключа доступа.

Заявку подает генеральный директор или ИП лично, либо представитель по доверенности. Рекомендуем уточнять регламент подачи, так как он может отличаться в зависимости от ТОФК.

Хотя процедура кажется довольно легкой в исполнении, при фактической подготовке документов возникает множество вопросов. Казначейство может отказать в открытии счета не только при наличии ошибок в подаваемых документах и заявках, но даже на основании уже подписанного контракта.

Если какое-либо из положений контракта оформлено не в соответствии с условиями казначейского сопровождения, казначейство отказывает в открытии счета, а у компании возникает обязанность вносить корректировки в контракт заключая дополнительные соглашения.

Во избежание потери времени и сил рекомендуем доверять процедуру открытия профессионалам, которые не только составят документы по регламентам, но и проверят контракт перед подачей полного комплекта в ТОФК.

Открытие счета в Казначействе для госконтракта в 2023 году обязательно, если госконтракт финансируется из бюджетных средств. Но есть и другие ситуации, когда понадобится казначейский счет.

Зачем открывать казначейский счет

В письме Минэкономразвития России № Д28и-2613 от 11.09.2015 указано, для чего нужен счет в Казначействе — для обеспечения исполнения обязательств по соглашению, заключенному в соответствии с положениями Федерального закона о контрактной системе № 44. Если заказчик получает субсидирование из бюджета, то есть является получателем бюджетных средств, то он открывает счет в территориальном органе Федерального Казначейства — ТОФК.

Клиенты территориального отделения ФК — это заказчики и поставщики. Бюджетных (автономных, казенных) заказчиков называют участниками бюджетного процесса. Поставщики фактически не участвуют в бюджетном процессе, но получают из бюджета оплату за поставленные товары, выполненные работы и оказанные услуги. Заказчикам обязательно надо открыть счет в Казначействе, юрлицу, которое исполняет контракт, — не всегда, а только при казначейском сопровождении госконтрактов. Для оформления платежных реквизитов им придется обращаться в ТОФК, готовить заявление и ждать результатов проверки всех сопроводительных документов.

Казначейское сопровождение госконтрактов необходимо для усиления контроля над исполнением и целевым использованием бюджетных средств. Порядок КС в 2022 году описан в постановлении правительства № 2024 от 24.11.2021. А правила открытия казначейских счетов для КС закреплены в приказе Казначейства № 44н от 22.12.2021.

- госконтракты на поставку товаров, работ, услуг, финансируемые из федерального бюджета;

- договоры о предоставлении взносов в уставный капитал, имущество юридических лиц, если они являются источниками его финансирования;

- соглашения на выделение субсидий и бюджетных инвестиций юридическим лицам;

- НПА, устанавливающие порядок предоставления субсидирования ПБС, за исключением тех документов, в которых предусмотрено заключение соглашения о предоставлении субсидии;

- договорные отношения, установленные в процессе исполнения госконтрактов и соглашений организаций.

Участниками бюджетного процесса являются казенные, бюджетные и автономные учреждения. По правилам, открытие счетов казенного учреждения обязательно так же, как и для бюджетных и автономных учреждений. Счет в Казначействе необходим для получения финансирования из бюджета, проведения операций в рамках исполнения бюджетной сметы или плана финансово-хозяйственной деятельности, взаиморасчетов с контрагентами.

Как открыть лицевой счет

Порядок открытия и ведения ЛС в ТОФК регулируется приказом Казначейства № 15н от 01.04.2020. Бюджетники обязаны регистрировать лицевые счета в ТОФК для работы, а поставщики открывают счет в Казначействе для обеспечения исполнения контракта денежным переводом вместо банковской гарантии.

Инструкция по открытию счета:

- Собрать необходимый пакет документов (как бюджетникам, так и другим юридическим лицам). С перечнем требуемой документации ознакомьтесь на официальном сайте ФК.

- Подготовить заявление по форме 0531752 — в одном экземпляре.

- Заполнить и нотариально заверить карточку образцов подписей по форме 0531753 — в одном экземпляре.

- Сделать копию контракта, на основании которого возникла необходимость открывать ЛС.

- Подготовить заверенную копию справки о внесении компании в ЕГРЮЛ.

- Подготовить заверенную копию устава организации. Для бюджетного учреждения понадобится заверенное у нотариуса либо у ГРБС «Положение о БУ» (или устав).

- Запросить справку в ИФНС о том, что организация является налогоплательщиком, и приложить копию свидетельства о постановке на учет в налоговой.

- Оформить справку в ФСС о том, что учреждение является плательщиком социальных страховых взносов.

- Предоставить документацию в ТОФК. Федеральное Казначейство рассматривает предоставленные бумаги и в течение пяти рабочих дней уведомляет организацию о принятом решении.

Если поданные документы не пройдут проверку специалистов Казначейства, заявитель получит пакет обратно, а вместе с документами — протокол с подробным описанием причины возврата. При отсутствии существенных ошибок Казначейство откроет ЛС на следующий день после окончания проверки. Сообщать в налоговую службу нет необходимости — специалисты Казначейства сделают это за вас.

Особенности для гособоронзаказа

А вот как открыть счет в Казначействе юридическому лицу для расчетов по ГОЗ (275-ФЗ от 29.12.2012):

- Заполнить регистрационное заявление и карточку образцов подписей.

- Дождаться результатов проверки и получить новые платежные реквизиты.