приказом Министерства финансов

от 27.09.2021 N 137н

- ОБЩИЕ ТРЕБОВАНИЯ К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

- Возврат ошибочно перечисленных денежных средств комиссия

- Судебная практика

- Нормативные акты

- Возвращаем излишне перечисленные суммы

- Отражаем возврат в учете – налоговом и бухгалтерском

- Бухгалтерия предприятия» ред

- Пошаговая инструкция

- Возврат средств покупателю на его расчетный счет

- Возврат наличных денежных средств

- Возврат средств от поставщика

- Проверка правильности проведения документов

- Бухгалтерские проводки

- Практический пример

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

Список изменяющих документов

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг” (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее – Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, платежей, порядок возврата которых устанавливается федеральными законами, а также платежей в бюджет в рамках исполнения денежных обязательств перед публично-правовыми образованиями (далее – Общие требования).

(см. текст в предыдущей редакции)

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы “Единый портал государственных и муниципальных услуг (функций)” (далее – Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя – физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно – Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно – администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на счет Заявителя, открытый в территориальном органе Федерального казначейства и указанный в Заявлении на возврат, или банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты – почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

идентификационный номер налогоплательщика;

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

реквизиты счета, открытого в территориальном органе Федерального казначейства в валюте Российской Федерации, банковского счета, открытого в кредитной организации в валюте Российской Федерации;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ “О персональных данных” (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159) в случае, если Заявление на возврат представляется Заявителем, представителем Заявителя в соответствии с подпунктами 1 и 2 пункта 7 Общих требований, представителем Заявителя в соответствии с подпунктом 3 пункта 7 Общих требований;

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее – документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя – юридического лица или фамилию, имя, отчество (при наличии) Заявителя – физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее – документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

2) получатель денежных средств:

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

- Правовые ресурсы

- Подборки материалов

- Возврат ошибочно перечисленных денежных средств комиссия

Возврат ошибочно перечисленных денежных средств комиссия

Подборка наиболее важных документов по запросу Возврат ошибочно перечисленных денежных средств комиссия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Арбитражного суда Московского округа от 27.01.2021 N Ф05-13064/2019 по делу N А40-303942/2018Категория спора: Банкротство гражданина.Требование: О признании кредитного договора и сделки по перечислению комиссии недействительными, применении последствий недействительности сделок.Решение: Требование удовлетворено, поскольку условие об уплате комиссии за выдачу кредита не соответствует закону, так как выдача кредита не является отдельной дополнительной услугой; применены последствия недействительности сделки в виде взыскания в конкурсную массу должника денежных средств в долларах США в рублевом эквиваленте по официальному курсу ЦБ РФ на день их фактического возврата.Судебная коллегия суда кассационной инстанции соглашается с апелляционным судом, что, применив последствия недействительности сделки в виде взыскания с АО “ГЕНБАНК” в конкурсную массу Волкова А.А. денежных средств, суд первой инстанции ошибочно определил размер денежных средств: 664 920 руб. по курсу на дату уплаты комиссии 04.10.2013 – 33,246 рублей за 1 доллар США, в то время, как данная денежная сумма в валюте подлежала взысканию в рублях по курсу не на день фактической оплаты (04.10.2013), а на день фактического возврата, то есть по состоянию на дату, в которую АО “ГЕНБАНК” будет обязан фактически перечислить указанную денежную сумму в рублях, установив, что в материалах дела имеется документ, подтверждающий фактическую уплату Волковым А.А. данной комиссии в долларах США, а не в рублях по курсу на 04.10.2013 (приходный кассовый ордер N 848 от 04.10.2013).

Путеводитель по судебной практике. Банковский счетПосчитав, что сумма в размере 1 025 000 рублей, обозначенная в платежных поручениях N 187 и 188, несанкционированно списана по автоматизированной системе “Клиент-Сбербанк”, поскольку Общество не давало Банку распоряжения на списание денежных средств в указанном размере, истец 20.04.2011 обратился к Банку с заявлением о возврате ошибочно отправленных сумм, а также в правоохранительные органы с заявлением о хищении денежных средств и привлечении к уголовной ответственности лиц, совершивших преступление. Между сторонами состоялась переписка, в том числе в отношении создания комиссии по проверке выполненной на спорных платежных поручениях электронно-цифровой подписи и ее корректности для осуществления операции по переводу денежных средств в пользу третьих лиц. В результате переписки стороны не пришли к соглашению о составе комиссии, в связи с чем 29.07.2011 Банк в одностороннем порядке составил акт с выводами об установлении принадлежности авторства оспариваемых платежных поручений генеральному директору Общества Палаеву И.С.

Нормативные акты

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

Например, оплатили не тому контрагенту.

Например, когда контрагент в платежном поручении – верный, а сумма документа – нет.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

- реквизиты вашей организации;

- реквизиты организации-получателя платежа;

- исходящий номер и дата письма;

- реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

- причина, по которой возвращаете деньги, и срок возврата – 7 дней по п 2. ст. 314 ГК РФ.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

Отражаем возврат в учете – налоговом и бухгалтерском

В каждом конкретном случае – свой порядок действий.

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете – и на ОСНО, и на УСН – возвращенная сумма в доходы не попадает.

В бухучете излишне перечисленные деньги видим на счете 60 или 76.

Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

ДТ 60(76) КТ 51 – 10 000 рублей – перечислили аванс поставщику.

ДТ 51 КТ 60(76) – 1 000 рублей – произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Бухгалтерия предприятия» ред

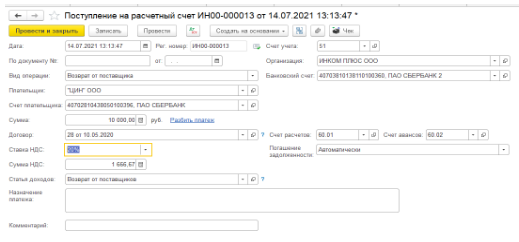

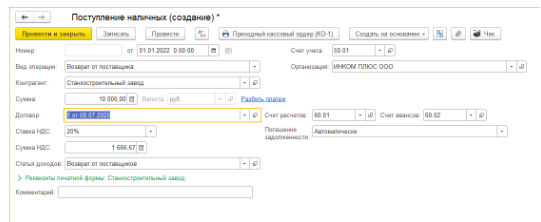

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

Документ «Поступление на расчетный счет» –заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» – «Банковские выписки») (рис. 1).

Документ «Поступление наличных» – заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» – «Кассовые документы») (рис. 2).

Покупатель перечислил продавцу денежные средства в большем размере, чем предусмотрено договором поставки товаров. После того как ошибка выявлена, переплата переведена на расчетный счет поставщика. Минфин России указал, как при кассовом методе учета доходов и расходов отразить в налоговом учете такую излишне уплаченную, но затем возвращенную сумму. Если следовать рекомендациям специалистов финансового ведомства, у покупателя возникнут проблемы, так как ему придется подать уточненную декларацию, доплатить налог и перечислить пени. А вот в налоговом учете продавца сложностей не будет. Письмо Министерства финансов РФ от 30.06.08 № 03-03-06/1/374

ПРОДАВЕЦ УЧТЕТ ПЕРЕПЛАТУ В ДОХОДАХ, А ПОСЛЕ ЕЕ ВОЗВРАТА ПОКАЖЕТ В РАСХОДАХ

Минфин России разъяснил, что поставщик товаров включит в доход всю сумму, ошибочно перечисленную ему на расчетный счет. Причина – кассовый метод учета доходов и расходов, который продавец применяет при расчете налога на прибыль. При этом методе действует правило, установленное в пункте 2 статьи 273 Налогового кодекса РФ:

«Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод)». На наш взгляд, позиция Минфина России справедлива. Ведь в рассматриваемой ситуации переплата по договору фактически будет являться авансом в счет предстоящих поставок. Как известно, предоплата не учитывается при расчете налоговой базы, только если организация рассчитывает налог на прибыль по методу начисления (подп. 1 п. 1 ст. 251 НК РФ). При кассовом методе авансы включаются в доход.

У поставщика не возникнет сложностей и с учетом суммы, возвращенной покупателю. В налоговом учете она будет признана расходом на день оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Если получение и возврат переплаты произошли в одном отчетном (налоговом) периоде, это никак не отразится на налоговой нагрузке поставщика. Он может понести потери, если получил неправильный платеж в одном отчетном (налоговом) периоде, а вернул переплату в другом. Конечно, в периоде, когда поставщик перечислит ошибочную оплату, он заплатит меньшую сумму налога на прибыль. Тем не менее в периоде получения излишнего платежа денежные средства на уплату налога будут отвлечены из оборота. Поэтому рекомендуем тщательно сверять соответствие суммы поступившей оплаты за товары с их фактической отгрузкой и, если обнаружится ошибочный платеж, незамедлительно возвращать его покупателю.

По договору ЗАО «Самоцвет» должно заплатить ООО «Медуница» за товары 10 000 руб. Отгрузка и оплата произошли в июне 2008 года. Однако бухгалтер ЗАО «Самоцвет» в платежном поручении допустил техническую ошибку. В результате на расчетный счет ООО «Медуница» поступили денежные средства в размере 100 000 руб. В июле 2008 года излишне перечисленные денежные средства (90 000 руб.) были возвращены на счет покупателю. Оба контрагента являются плательщиками налога на прибыль и применяют кассовый метод.

При расчете налога на прибыль за II квартал 2008 года бухгалтер ООО «Медуница» включил в налогооблагаемый доход 100 000 руб., а в III квартале уменьшит налоговую базу на 90 000 руб.

ПОКУПАТЕЛЬ ДОЛЖЕН ПЕРЕСЧИТАТЬ НАЛОГ И ПОДАТЬ «УТОЧНЕНКУ»

С проблемами может столкнуться виновник ошибочного платежа, то есть покупатель, если он, как и продавец, рассчитывает налог на прибыль кассовым методом. Перечислив поставщику излишнюю сумму за товары, покупатель именно ее отразит в расходах.

По мнению Минфина России, у покупателя не возникает дохода при получении ошибочно перечисленной суммы. Ведь выручка определяется за реализованные товары (п. 2 ст. 249 НК РФ). А в данной ситуации реализации не было. Значит, покупателю нужно внести исправления в налоговый учет отчетного (налоговом) периода, когда товар был оприходован. Если получение товара и возврат переплаты произошли в разных периодах, то необходимо сдать уточненную декларацию по налогу на прибыль. Кроме того, придется заплатить в бюджет образовавшуюся недоимку, а также перечислить пени.

Продолжим пример 1. Допустим, ЗАО «Самоцвет» перечислило денежные средства за поставленные товары 30 июня 2008 года, а получило переплату на свой расчетный счет 31 июля 2008 года. При составлении декларации за II квартал 2008 года бухгалтер учтет в составе расходов 100 000 руб. Это приведет к тому, что сумма налога будет занижена. Излишне перечисленная сумма, возвращенная покупателю в III квартале 2008 года, не увеличит его доходы. Поэтому нужно вносить корректировку в налоговый учет за II квартал 2008 года (уменьшить расходы на 90 000 руб.) и сдать уточненную декларацию.

Кроме того, ЗАО «Самоцвет» придется перечислить в бюджет недоимку в размере 21 600 руб. (90 000 руб. * 24%), а также пени в размере 96,66 руб. Пени рассчитываются исходя из 1/300 ставки рефинансирования за каждый день просрочки платежа. В нашем случае пени придется заплатить за три дня. Ставка рефинансирования в этот период составляла 10,75 процента.

ПРИ УПРОЩЕННОЙ СИСТЕМЕ У ПРОДАВЦА НЕ ВОЗНИКНЕТ НИ ДОХОДА, НИ РАСХОДА

Любопытно, что по комментируемой проблеме у Минфина России есть и кардинально другое мнение – оно касается ситуации, когда продавец применяет «упрощенку».

Специалисты финансового ведомства считают, что у поставщика, применяющего УСН, в случае получения ошибочно перечисленных сумм не возникает дохода (письмо от 11.04.07 № 03-11-04/2/98). Обоснование такое. В «упрощенке» доход определяется в соответствии со статьями 249 и 250 НК РФ. А в статье 249 НК РФ сказано, что доходом от реализации признается выручка от реализации, которая определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги). Таким образом, для отражения дохода необходим факт реализации. А он зависит от перехода права собственности на товары, работы или услуги (п. 1 ст. 39 НК РФ). На этом основании специалисты финансового ведомства сделали вывод, что при получении ошибочно перечисленных денежных средств дохода не возникает. А раз так, то не будет и расхода при возврате излишне поступивших сумм.

На наш взгляд, воспользоваться этим разъяснением могут и организации, которые платят налог на прибыль. Ведь кассовый метод учета доходов и расходов применяется в обоих режимах.

Излишне перечисленные денежные средства могут поступать от постоянных покупателей, случайных компаний, которые вправе требовать вернуть финансы. Если организация ошиблась в перечислении, то она также отправляет письмо для возврата в адрес контрагента.

При расчетах между контрагентами часто бывают ситуации, когда денежные средства перечисляются ошибочно. Основные причины:

- ошибка в сумме платежа;

- ошибка в контрагенте;

- смена поставщика и решение вернуть уплаченные авансы;

- неправильно выбранный товар и решение вернуть его и т.д.

Юридическое лицо (индивидуальный предприниматель) обязаны вернуть ошибочно полученные денежные средства на основании письма – претензии контрагента, в котором указываются причины и реквизиты для перечисления финансовых активов. Отразить в 1С возврат ошибочно перечисленных денежных средств необходимо в день списания средств с расчетного счета (выдачи наличных из кассы).

Пошаговая инструкция

Если покупатель ошибочно переплатил по счету или вернул товар, то у него есть все основания требовать возврата средств. Аналогично, если ваша компания ошибочно перевела деньги, поставщику направляется письмо на возврат с указанием реквизитов, на которые необходимо вернуть активы.

Пошаговый возврат денежных средств показан в программном продукте 1С: Предприятие (Конфигурация Бухгалтерия предприятия, редакция 2.0)

Возврат средств покупателю на его расчетный счет

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Перейти в соответствующее платежное поручение и изменить вид операции

- Проверить остальные реквизиты и выбрать соответствующую статью движения денежных средств

Возврат наличных денежных средств

- Создать новый расходный кассовый ордер, выбрав соответствующий тип операции

- В новом документе заполните основные графы: – Сумма возврата;- Контрагент;- Договор с контрагентом;- Информация о НДС;- Статья движения денежных средств (возврат покупателю).

- После проверки всех данных провести документ, нажав «Записать» и «ОК».

Возврат средств от поставщика

Если компания – покупатель, отправивший письмо на возврат денежных средств поставщику, то операция по возврату будет проведена следующим образом:

- Загрузить выписку из банк-клиента (банк – банковские выписки – загрузить)

- Выбрать соответствующий тип операции

- Заполнить остальные реквизиты (статью движения средств выбрать как возврат от поставщика) и провести документ, нажав «Записать» и «ОК».

Проверка правильности проведения документов

Для проверки правильности проведения документов возврата в 1С предусмотрен переход на анализ сформированных проводок. Для этого необходимо зайти в проведенный платежный документ и нажать Дт Кт.

Программа автоматически откроет результат проведения документа, где отображены сформированные проводки.

Бухгалтерские проводки

Ошибочно поступившие денежные средства могут быть отображены на нескольких счетах. Компания выбирает самостоятельно, какой счет выбрать:

- 76 счет: здесь отображаются неидентифицированные платежи, например от контрагентов, с которыми не заключены договоры поставки. В данном случае поступление средств отображается проводкой Дт51(52) Кт76, а списание Дт76 Кт51(52). Следует иметь в виду! Программные продукты 1С при поступлении средств от покупателей автоматически определяют их на сч.62. Чтобы выбрать 76 счет для учета поступления, необходимо определить вид операции как прочее поступление или прочие расчеты с контрагентами.

- Счет 62: здесь отображаются излишне уплаченные авансы или оплаты за товар от покупателей. Проводки: Дт51 (52) Кт62 – поступление средств, Дт62 Кт51 (52) – возврат излишне перечисленных.

- Счет 60: по кредиту счета отобразятся поступившие обратно деньги от поставщиков: Дт51(52) Кт60.

Практический пример

Общество с ограниченной ответственностью «Маяк» заключило договор поставки с ООО «Парус» на сумму 25 тыс. рублей (в т.ч. НДС 20% 4166,67 рублей). ООО «Парус» отгрузили соответствующий товар. Через 3 дня после отгрузки на расчетный счет ООО «Парус» поступил платеж от ООО «Маяк» на сумму 35 тыс. рублей (в т.ч. НДС 20% 5833,33 руб.). Компания связалась с контрагентом для уточнения информации о сумме платежа, и обнаружилось, что бухгалтер ООО «Маяк» ошиблась в сумме платежа. Так как договор поставки был разовым, и дальнейших поставок в ближайшее время не планировалось, ООО «Маяк» прислали письмо на возврат излишне перечисленных средств.

Бухгалтерские проводки в ООО «Парус»

Дт62 Кт90.01.125000 – отражена выручка поставщика

Дт90.03 Кт68.024166,67 – выделен НДС к уплате в бюджет

Дт90.02 Кт4113500 – списана себестоимость отгруженных товаров

Дт51 Кт6235000 – получена оплата от ООО «Маяк»

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт62 Кт5110000 – возврат.

Бухгалтерские проводки в ООО «Маяк»

Дт41 Кт6020833,33 – товары оприходованы на склад

Дт19 Кт604166,67 – учтен НДС от поставщика

Дт68 Кт194166,67 – НДС принят к вычету

Дт60 Кт5135000 – оплачен счет поставщика