- Переплата по НДФЛ: как вернуть излишне удержанный налог

- Начисление штрафов и пеней

- Порядок возврата излишне удержанного НДФЛ

- Заявление на возврат НДФЛ

- Получение заявления на возврат НДФЛ

- Дополнительные документы для возврата переплаты по НДФЛ

- Обязанности работника

- Таблица вычетов:

- Возмещение НДФЛ

- Проводки при возврате НДФЛ

- Возврат налога уже уволенному работнику

- Отражение возвращенного налога

- Возврат излишне удержанного НДФЛ

- Возврат и зачет единого налогового платежа

- Процесс возврата единого налогового платежа

- Как заполнить и подать заявление на возврат ЕНП

- Как подать заявление на возврат переплаты

- Как заполнить Заявление о возврате излишне уплаченного налога

- Как можно зачесть переплату ЕНП

- Как заполнить Заявление на зачет переплаты налога

- Как подать заявление на зачет переплаты в ИФНС

- Досрочное списание личных налогов ИП

- Чтобы получить доступ, просто оформите заказ на бератор

- Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Расчет проводок при начислении штрафов/пеней

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Итоги

Переплата по НДФЛ: как вернуть излишне удержанный налог

Начислен штраф – проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции.

О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Начисление штрафов и пеней

Нарушение налогового законодательства приводит к начислению штрафов и пеней. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически.

Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления.

Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Порядок возврата излишне удержанного НДФЛ

Если работник обнаружил, что с него излишне удержан НДФЛ и сообщил об этом работодателю, или же работодатель сам обнаружил свою ошибку, то излишне удержанный налог надо вернуть физлицу.

Похожий порядок возврата НДФЛ действует в ситуации, когда работник получает через работодателя имущественный или социальный вычет и заявление на вычет написал в середине или в конце года.

Заявление на возврат НДФЛ

Если ошибка в удержанном налоге была обнаружена работодателем, то нужно сообщить об этом работнику в течение 10 рабочих дней после обнаружения. Сообщение составляется в произвольном виде.

Инженеру ООО Ромашка Сидорову С.С. От главного бухгалтера ООО Ромашка Проводкиной П.П. Сообщение – сообщаем Вам, что в марте 2023 г. с Вас был излишне удержан налог на доходы физлиц в сумме 3 400 руб. (неправомерное удержание налога с командировочных расходов). Просим предоставить в бухгалтерию заявление на возврат этой суммы налога с указанием банковских реквизитов, на которые Вы хотите вернуть деньги. Подпись – 20 ноября 2023 г.

Получение заявления на возврат НДФЛ

Вне зависимости от того, кто обнаружил излишнее удержание налога – работодатель или работник, нужно получить от работника заявление на возврат излишне удержанного налога.

В нем указываются банковские реквизиты, на которые работник хочет получить деньги. Форма заявления произвольная. Можно разработать шаблон заявления, в котором работник будет дописывать недостающие реквизиты.

Директору ООО Ромашка Иванову И.И. От Сидорова С.С. Заявление – в соответствии с п. 1 ст. 231 НК РФ прошу вернуть мне излишне удержанный НДФЛ за 2023 г. в размере 3 400 руб. на мою зарплатную банковскую карту. Подпись – 27 ноября 2023 г.

Дополнительные документы для возврата переплаты по НДФЛ

Если работодатель не вернул работнику излишне удержанный НДФЛ в установленный законом срок, то при уплате налога в бюджет со средств организации не исключается возможность взыскания с работодателя неустойки в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (п. 2 ст. 123 НК РФ).

Обязанности работника

Необходимо помнить, что работник обязан внимательно следить за вычетами и своевременно предоставлять все документы для получения вычетов. В случае, если работник предоставил не все необходимые документы, работодатель не обязан возвращать налог в полном объеме.

Также важно помнить, что работник обязан уведомить работодателя в письменной форме о желании получить налоговый вычет через него. Или же написать заявление на возврат налога в случае допущенной ошибки.

Подводя итог, можно сказать, что процесс возврата налога работнику излишне удержанного может быть достаточно простым и прозрачным, если все необходимые документы и справки будут получены и предоставлены вовремя. Важно внимательно следить за соблюдением сроков и правил, чтобы избежать возможных штрафов и неустоек.

Таблица вычетов:

| Статья вычета | Размер вычета |

|---|---|

| Имущественный вычет | 260 000 руб. |

| Социальный вычет | 7 000 руб. |

| Образовательный вычет | 120 000 руб. |

Возмещение НДФЛ

Если работодатель не вернет НДФЛ вовремя, ему придется выплатить проценты работнику. Расчет процентов осуществляется по следующей формуле:

Сумма процентов за несвоевременный возврат налога = Сумма излишне удержанного налога, не возвращенного в срок * Ключевая ставка ЦБ РФ, действующая в дни нарушения срока возврата * Количество дней нарушения срока возврата / 365 дней.

Проводки при возврате НДФЛ

При возврате налога в бухгалтерском учете проводятся следующие операции (на примере описанной ситуации):

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| СТОРНО Отражена сумма излишне удержанного сотруднику Сидорова С.С. НДФЛ | 70 | 68 | 21 000 |

| Удержан НДФЛ при выплате зарплаты сотрудникам | 70 | 68 | 130 000 |

| Возвращен налог сотруднику Сидорову С.С. | 70 | 51 | 21 000 |

| Перечислен налог в бюджет | 68 | 51 | 109 000 |

Возврат налога уже уволенному работнику

Если излишне удержанный налог обнаружен после увольнения сотрудника, работодатель все равно должен вернуть переплату. Необходимо уведомить бывшего работника о переплате, получить от него заявление на возврат налога и перечислить деньги в соответствии с вышеуказанными проводками.

Отражение возвращенного налога

При отражении возвращенного налога удержанные суммы с работников отображаются в соответствии с их начислениями, без учета возвращенного налога.

Возврат излишне удержанного НДФЛ

Если работник Петров П.П. на начало 2023 года был нерезидентом и с него удерживался НДФЛ по ставке 30%, и стал резидентом 30 ноября 2023 года, то излишне удержанный налог необходимо вернуть. В случае изменения ставки налога, производится перерасчет и возврат разницы сотруднику.

Возврат и зачет единого налогового платежа

Сумма единого налогового платежа, оставшаяся после уплаты всех налогов, может быть возвращена на расчетный счет или зачтена. Выплата производится после проведения всех необходимых зачетов. Если единый налоговый платеж был уплачен за третье лицо, средства из бюджета не возвращаются. Неиспользованную часть суммы ЕНП можно вернуть до срока уплаты налогов.

Процесс возврата единого налогового платежа

Излишне уплаченную сумму можно вернуть, написав заявление в ИФНС (ст. 79 НК РФ).

Поручение на возврат будет направлено в казначейство РФ не позднее дня, следующего за днем после получения заявления от налогоплательщика. Казначейство исполнит поручение инспекции на следующий день после его получения (если оно поступило до 14.00 часов).

На основании этого налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней после подачи заявления. В случае, если в ИФНС нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговым органом данной информации от банка до 6 рабочих дней (новая редакция ст. 79 НК РФ).

За несвоевременный возврат единого налогового платежа положены проценты (п. 6, 10 ст. 78 НК РФ). Проценты начисляются по ставке рефинансирования с 11-го рабочего дня после наступления события, с которого начинается отсчет срока возврата налога. Проценты начисляются автоматически (то есть без заявления налогоплательщика), за каждый календарный день нарушения срока перечисления. Если проценты уплачены не в полном объеме, ИФНС обязана в течение трех рабочих дней принять решение об уплате дополнительной суммы процентов и направить это решение Казначейству (новая редакция п. 9 ст. 79 НК РФ).

Обратите внимание: если по заявлениям не было принято решение о возврате в 2022 году, то в 2023 году придется подать новое заявление о возврате (при наличии на едином налогом счете положительного сальдо).

Как заполнить и подать заявление на возврат ЕНП

Заполнить заявление на возврат неиспользованных средств ЕНП несложно. Форма включает две страницы.

На первой странице – типовой титульный лист. Необходимо указать наименование заявителя, ИНН, КПП, код налогового органа, сумму к возврату и номер уникального заявления.

На второй странице нужно указать сведения о счете, куда осуществляется возврат средств (наименование банка, вид счета, номер счета, БИК) и наименование получателя платежа.

Как подать заявление на возврат переплаты

- Заявление на возврат переплаты ЕНП

Как заполнить Заявление о возврате излишне уплаченного налога

Данная форма заявления состоит из двух страниц.

На первой странице следует указать ИНН и КПП, которые должны совпадать с данными из свидетельства о регистрации компании или ИП или выписки из ЕГРЮЛ.

Далее необходимо указать код налогового органа, который позволит идентифицировать налоговую инспекцию. Сумму переплаты также необходимо указать в рублях с копейками.

Далее идут поля, куда нужно вписать фамилию, имя и отчество. Организации эти поля не заполняют. ФИО вписывают физлица без статуса ИП. То есть те, кто не указывал сверху формы свой ИНН.

Затем нужно указать количество страниц и листов заявления с учетом подтверждающих документов.

В конце страницы укажите сведения о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

На второй странице формы заявления нужно указать сведения о счете:

Каждое поле содержит ровно столько ячеек, сколько содержит этот реквизит. Для счета – 20 ячеек, для БИК – 9. Все они должны быть заполнены.

Обратите внимание, что коммерческие организации не заполняют поля, которые идут ниже поля «Получатель».

Заявление на возврат переплаты ЕНС образец

Как можно зачесть переплату ЕНП

Переплату ЕНП можно зачесть:

Заявление на зачет переплаты ЕНП

Как заполнить Заявление на зачет переплаты налога

В данной форме заявления пять страниц.

Первая страница – титульная.

В ней нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код налогового органа состоит из четырех цифр. Первые две – код субъекта РФ (например, 77 – г. Москва), вторые две – номер самой инспекции.

Ниже в окошке, нужно указать цифру, которая определяет как вы хотите зачесть переплату:

Как заполнить построчно заявление зачет переплаты. Таблица

Страница 2 – в счет исполнения обязанности другого лица

здесь нужно проставить ИНН лица, в адрес которого производится зачет.

впишите сумму для зачета. Обратите внимание блоков «ИНН» и «в размере» несколько. Это означает, что вы можете провести зачет сразу нескольким лицам. Сумму укажите с рублями и копейками.

Страница 3 – в зачет счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)

Укажите сумму, которую хотите зачесть.

Код указывается согласно свидетельству о регистрации или выписки из ЕГРЮЛ о постановке на учет. Юрлица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет.

ОКТМО в соответствии с ОК 033-2013.

Укажите КБК того платежа, в счет которого вы хотите провести зачет.

Признак налогового агента Если вы являетесь налоговым агентов укажите – «1»; если нет – «2».

Указывается дата уплаты налога или сбора по НК РФ, в счет которого вы зачитываете переплату.

Страница 4 – в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст.11.3 НК РФ

Указывается сумма денег, которую вы хотите зачесть

Здесь вы можете указать один из шести кодов: «01» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений. «02» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений. «03» – Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке. «04» – Решение об отмене (полностью или частично) решения о предоставлении налогового вычета. «05» – Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами «06» – Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов.

В эти поля впишите реквизиты решения, по которому производится зачет за счет имеющейся переплаты.

Страница 5 – в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК РФ

Укажите размер задолженности, которую планируете «закрыть».

Выберите основание, из двух предложенных в заявлении вариантов и проставьте цифру, соответствующую вашему случаю: «1» – при зачете задолженности по исполнительному документу. «2» – при зачете задолженности по судебному акту

В эти поля нужно вписать все реквизиты документа, долги по которому вы «гасите» за счет имеющейся переплаты, включая дату его вступления его в силу.

Как подать заявление на зачет переплаты в ИФНС

Заявление о зачете нужно подать в налоговую по месту учета только в электроном виде.

В личном кабинете налогоплательщика есть два способа подать заявление на зачет.

Для индивидуальных предпринимателей:

1 способ. Выберите раздел «Жизненные ситуации», затем перейдите в раздел «Распорядиться сальдо ЕНС» и выберите заявление.

2 способ. На главной странице в ЛК ИП в меню выберите «Все сервисы» и в блоке «Единый налоговый счет» нужно выбрать заявление.

Для юридических лиц:

1 способ. Выберите в меню пункт «Заявления.Запросы», затем в разделе «ЕНС» нужно выбрать заявление.

2 способ. На главной странице ЛК ЮЛ в блоке «Заявления.Запросы» перейдите в раздел «ЕНС» и заполните заявление.

Досрочное списание личных налогов ИП

С 1 октября 2023 года для физлиц, в том числе, ИП, на ЕНС налоговики резервируют средства для уплаты личных имущественных налогов до наступления срока их уплаты.

Осенью, сразу после формирования налоговиками налоговых уведомлений об уплате имущественных налогов для физлиц и ИП, с сальдо их ЕНС деньги помещаются в резерв. Такая «отложенная переплата» предусмотрена Федеральным законом от 31 июля 2023 г. № 389-ФЗ.

Это означает, что, начиная с 1 октября 2023 г. с ЕНС предпринимателя забирают деньги в счет уплаты налогов на имущество или транспорт, срок уплаты которых приходится на 1 декабря, и удерживают их в резерве или пополняют этот резерв за счет любых поступлений.

Даже если ИП планировал направить имеющиеся на ЕНС деньги на уплату других налогов, срок уплаты раньше, чем по имущественным налогам, или фиксированных взносов, на уплату которых он уже перечислил деньги и планировал их «подержать» в резерве до 31 декабря.

То есть все, что попадает на сальдо ЕНС индивидуального предпринимателя, автоматически уходит в резерв в счет будущей уплаты личных имущественных налогов.

Механизм такой. Например, 1 октября у ИП с ЕНС забирают деньги и переводят их в резерв под имущественные налоги. Затем 28 октября наступает срок уплаты налогов, деньги на которые лежали на вашем ЕНС и которые автоматически зарезервировали. На ЕНС денег нет, поэтому 28 октября деньги из резерва переходят назад на сальдо ЕНС, а оттуда – в бюджет на уплату текущих налогов. Как только на ЕНС появляются деньги, их снова резервируют под имущественные налоги.

Таким образом, если ИП хочет уплатить и зарезервировать страховые взносы, то сначала ему нужно оплатить имущественные налоги. То есть для ИП зачет налогов не тот, который он хочет, а тот, который проводится автоматически ФНС с учетом нового порядка резервирования.

Пример. Как ИП зарезервировать средства на уплату фиксированных взносов

По состоянию на 1 октября 2023 г. у ИП нулевое сальдо ЕНС. Сумма начисленных имущественных налогов – 50 000 руб.

ИП хочет зарезервировать средства под фиксированные взносы и 16 октября 2023 г. перечисляет

их в сумме 45 842 руб. Эта сумма сразу уходит в резерв под имущественные налоги.

Чтобы зарезервировать фиксированные взносы, ИП должен уплатить 95 842 руб. (45 842 + 50 000).

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

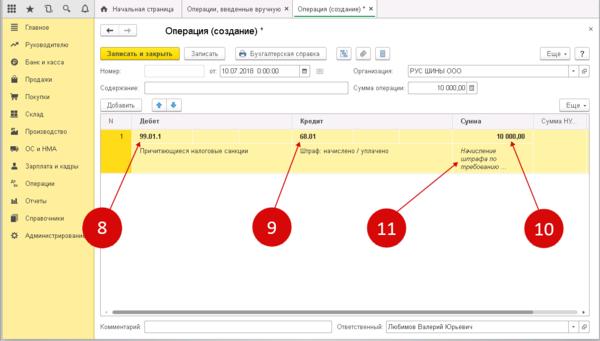

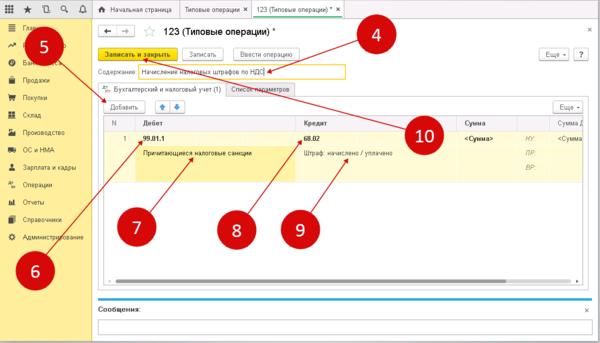

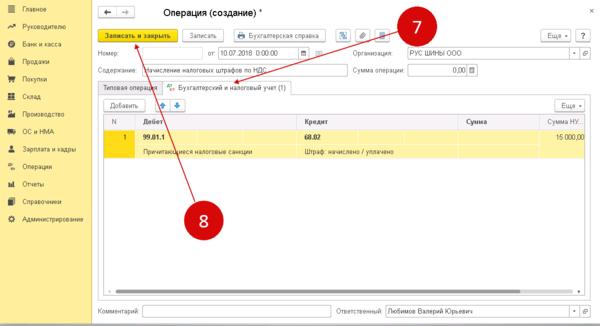

Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

Пени по имеющимся налогам отображены по дебету как счета под номером 99 (Прибыль и убытки), счета 91 (Прочие доходы и расходы). Порядок начисления прописан в действующей учётной политике. Счёт 99 удобен благодаря тому, что пользователю не придётся считать разницу между бухгалтерским и налоговым учетом.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Расчет проводок при начислении штрафов/пеней

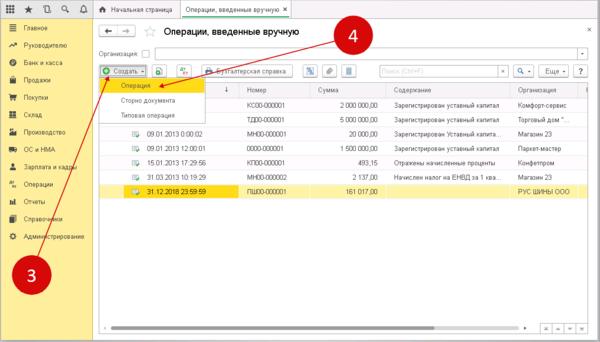

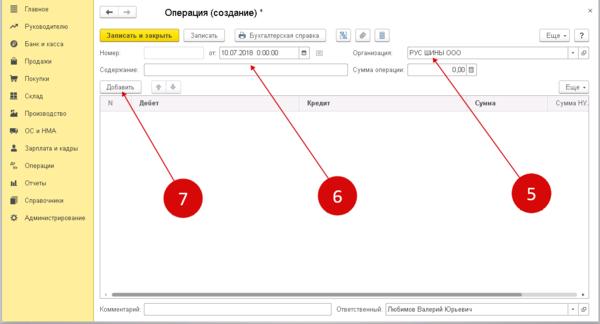

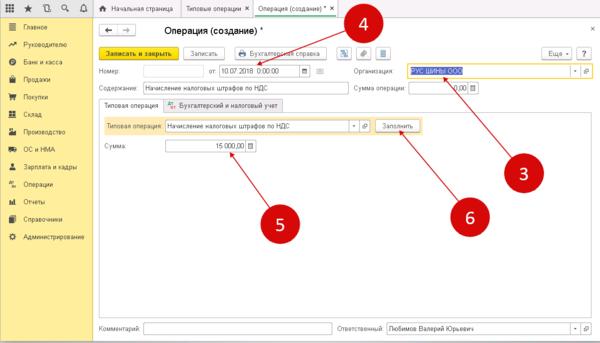

В программе 1С 8.2 можно создать проводку двумя методиками – вручную или через типовую операцию.

Как сформировать проводку вручную?

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором в аналитике следует выделить и пени, и штрафы.

ВАЖНО! С 01.01.2023 налогоплательщики перешли на единый налоговый платеж (ЕНП) и единый налоговый счет. Теперь все налоги, взносы, сборы, уплачиваемые посредствои ЕНП, то есть практически все, следует отражать по субсч. 68.90. Подробнее об этом мы рассказали в статье.

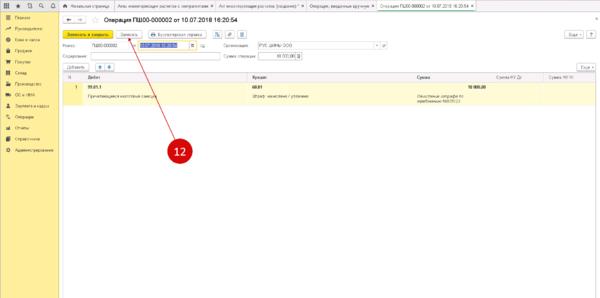

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).