Если переплата за прошлые годы выявится в 2023 году – не ясно, каким путем ее возвращать. Анализ норм о ЕНС и переходных положений закона 263-ФЗ поставил больше вопросов, чем дал ответов.

Как бы организация ни старалась вести свою деятельность четко и по всем правилам, тем не менее ситуации с переплатой налогов и взносов возникают у большинства. Что в таком случае делать бухгалтеру?

Ошибочная уплата НДФЛ может возникать по самым разным причинам – от излишнего удержания налога (например, при неправильном применении налоговой ставки, получении вычетов не с начала года и т.д.) до технических сбоев при перечислении налога в бюджет. При этом как у работников (налогоплательщиков), так и у работодателей (налоговых агентов) образовывается переплата по налогу. Рассказываем, как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ.

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

По общему правилу переплата по налогу может быть возвращена организации в том случае, если с момента его уплаты не прошло три года. По истечении указанного срока переплата тоже может быть возвращена организации, но уже в судебном порядке. Арбитры при разрешении споров касательно срока давности руководствуются общими правилами (установленными Гражданским кодексом) и исчисляют трехгодичный срок с момента, когда налогоплательщик узнал или должен был узнать о наличии переплаты. Этот момент является отправной точкой для исчисления срока давности для возврата переплаты. Между тем на практике его не так-то просто определить. Доказательством тому является правоприменительная практика. Подробности – далее.

- Общие правила возврата налоговой переплаты

- Вступление в силу решения суда, изменившего налоговые обязательства

- Заявление о возврате налогов и взносов в 1С

- Сведения о счете в банке

- Нормативное регулирование

- Как возникает переплата

- Как узнать о переплате

- Что делать с переплатой

- Сроки для обращения за возвратом (зачетом) переплаты

- Переплата при подаче уточненной декларации

- Этапы возврата или зачета переплаты

- Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

- Шаг 3. Передайте заявление в налоговую

- Шаг 4. Ожидайте решения инспекторов

- Переплата взносов на травматизм в ФСС

- Возмещение расходов на пособия из ФСС в 2022 году

- Возврат переплаченного НДФЛ работнику

- Как и когда возникает переплата

- Если переплата обнаружится позже?

- Возврат переплаченного налога работодателю

- Если налог не возвратили в срок

- Дата возникновения переплаты при уплате авансовых платежей по УСНО

- Заявление о зачете налогов и взносов в 1С

- Сведения о налоговом органе

- Можно ли три года исчислять с даты выдачи справки о состоянии расчетов с бюджетом?

- Порядок возврата или зачета налога

- Спорные моменты касаются НФДЛ.

- Если с момента уплаты налога прошло более трех лет

- Существенный момент.

- По состоянию на дату перехода

- Если переплата образовалась по результатам контрольных мероприятий

Общие правила возврата налоговой переплаты

Излишняя уплата налога обычно имеет место, когда налогоплательщик самостоятельно исчисляет подлежащую внесению в бюджет сумму налога и по какой-либо причине допускает ошибку (при расчете налоговой базы, применении неверной ставки налога, заполнении платежного поручения и т. д.). Обычно это происходит вследствие незнания налогового закона или добросовестного заблуждения (п. 2.5 Определения КС РФ от 27.12.2005 № 503-О). Другой объективной причиной возникновения переплаты может стать превышение перечисленных в течение года авансовых платежей над суммой налога, исчисленного по итогам налогового периода.

Таким образом, в общем случае налоговики могут вернуть переплату по налогу, если со дня ее возникновения прошло не более трех лет (Письмо Минфина РФ от 05.03.2020 № 03-04-06/16605).

Обратите внимание: возврат переплаты должен быть произведен в течение месяца со дня получения налоговым органом соответствующего заявления (п. 6 ст. 78 НК РФ). Нарушение ИФНС чревато уплатой процентов, которые начисляются за каждый день нарушения срока возврата (п. 10 ст. 78 НК РФ).

Но Налоговым кодексом не урегулирован вопрос о том, может ли налогоплательщик взыскать с ИФНС проценты за несвоевременный возврат налога при подаче иска в суд, если во внесудебном порядке он обратился в инспекцию только по истечении трех лет с момента образования переплаты. В Определении ВС РФ от 01.11.2019 № 301-ЭС19-10633 по делу № А28-4206/2018 сказано, что если налогоплательщик обращается в налоговый орган с заявлением о возврате суммы переплаты по истечении трех лет с момента ее образования, то он утрачивает право на взыскание процентов за несвоевременный возврат этой суммы, поскольку налоговый орган не обязан ее возвращать.

Вместе с тем налоговая переплата может быть возвращена и после того, как истек трехлетний срок. Но об этом мы поговорим чуть позже. Вначале рассмотрим порядок возврата переплаты, возникшей из-за излишне уплаченных в бюджет авансовых платежей по налогу (например, по УСНО или налогу на прибыль).

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, 78 НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

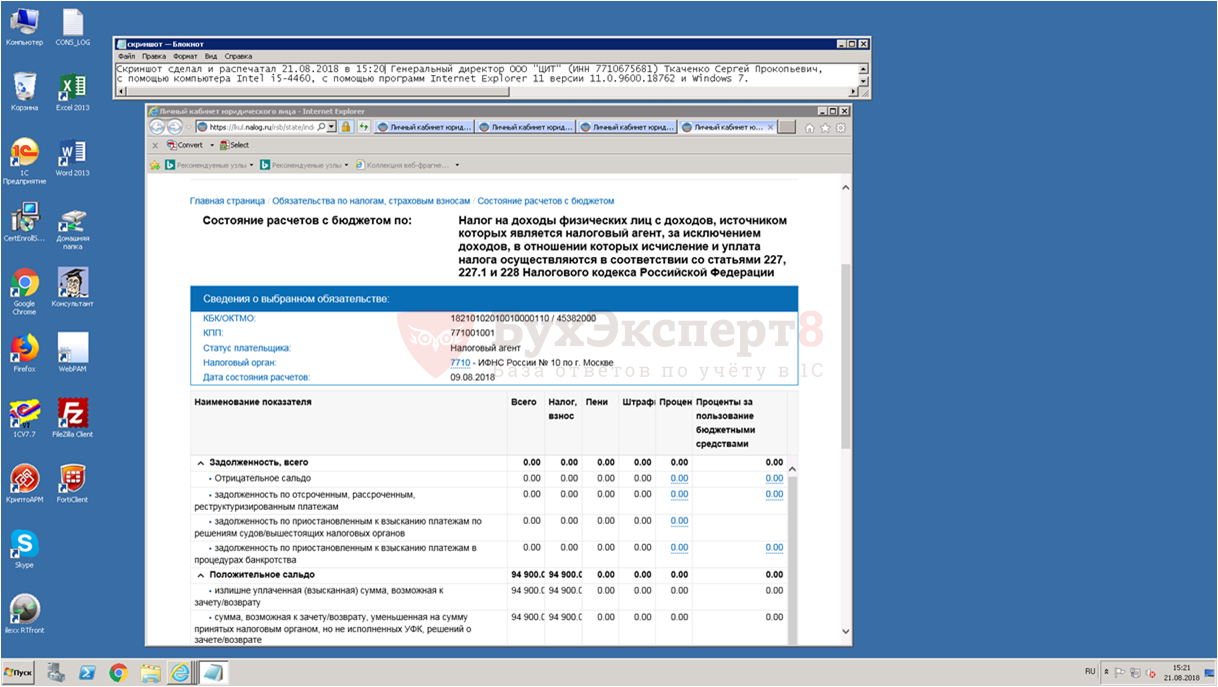

Арбитражный суд Московского округа в постановлении от 22.11.2022 № А40-193067/2021 разъяснил, может ли организация вернуть излишне уплаченную в бюджет сумму налогов на основании справки о состоянии расчетов с бюджетом.

: у организации образовалась налоговая переплата по НДС на сумму 12 млн рублей. Она обратилась в налоговую инспекцию с заявлением о возврате излишне уплаченного налога. В обоснование заявления ею была представлена справка о состоянии расчетов с бюджетом, которая подтверждала переплату НДС. ИФНС отказалась возвращать налог, указав, что справки о состоянии расчетов с бюджетом недостаточно для возврата налоговой переплаты. В связи с этим организация обратилась в суд с иском, в котором потребовала обязать налоговую инспекцию вернуть излишне уплаченную сумму НДС.

За что спорили: 12 000 000 рублей.

: налоговая инспекция.

Выступая в суде против заявленных исковых требований, представитель налоговой инспекции указывал, что излишне уплаченный налог может быть возвращен налогоплательщику только в том случае, если он документально подтвердит факт переплаты. Данные расчетов с бюджетом и справки о состоянии расчетов с бюджетом не могут служить доказательством излишней уплаты налога. Это объясняется тем, что эти документы не подтверждают наличие именно переплаты по НДС, подтвержденной налоговыми декларациями и платежными поручениями на уплату налога в соответствующие налоговые периоды. Поэтому, по мнению ИФНС, без представления платежных поручений, подтверждающих уплату НДС, организация не вправе требовать возврата налога.

Рассмотрев материалы дела, суд кассационной инстанции согласился с доводами налоговиков и отказал в удовлетворении заявленных исковых требований. Судьи разъяснили, что излишне уплаченный налог подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня его подачи. Заявление о возврате суммы излишне уплаченного налога представляют в налоговый орган по месту учета налогоплательщика в течение 3 лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

В свою очередь акт совместной сверки и справки расчетов с бюджетом отображают лишь состояние расчетов налогоплательщика по своим налоговым обязательствам. По результатам совместной сверки расчетов с налоговым органом фиксируют сумму переплаты, которая сама по себе, в отрыве от иных документов, не является безусловным доказательством переплаты.

Для вывода об излишней уплате налога и удовлетворения требования о возврате сумм из бюджета необходимо представление в суд исполненных платежных документов. Такие платежные документы должны позволять установить вид, сумму налога, налоговый период, за который произведен соответствующий платеж, а также дату уплаты.

Справки о состоянии расчетов являются только косвенными доказательствами переплаты. Данные справки могут иметь доказательственное значение только в совокупности с другими доказательствами. Главными же доказательствами налоговой переплаты, которая должна быть возвращена плательщику, являются налоговые декларации и платежные документы. В целях возврата налоговой переплаты платежки и декларации должны однозначно свидетельствовать о том, какова была действительная налоговая обязанность компании за конкретный налоговый период, и уплачен ли налог сверх этой обязанности. Также указанные документы должны подтверждать факт отсутствия препятствий для возврата налога в виде недоимки по налогу.

Суд установил, что организация не представила платежных документов, которые наглядно свидетельствовали бы о том, что она действительно переплатила НДС за спорный налоговый период. Денежные средства, которые организация требовала вернуть, перечислялись платежными поручениями в ИФНС без обоснования данных сумм налоговыми декларациями по НДС. Вместе с тем перечисление денежных средств на счета налогового органа без подтверждения необходимости уплаты их как налоговых платежей не может свидетельствовать об излишней уплате налога. В связи с этим, заключил суд, налоговая инспекция обоснованно отказала организации в возврате переплаченного НДС.

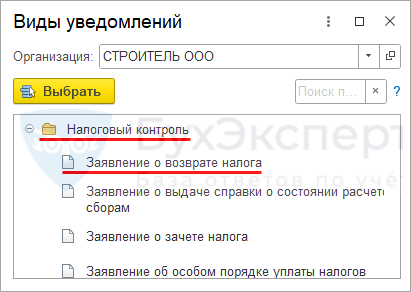

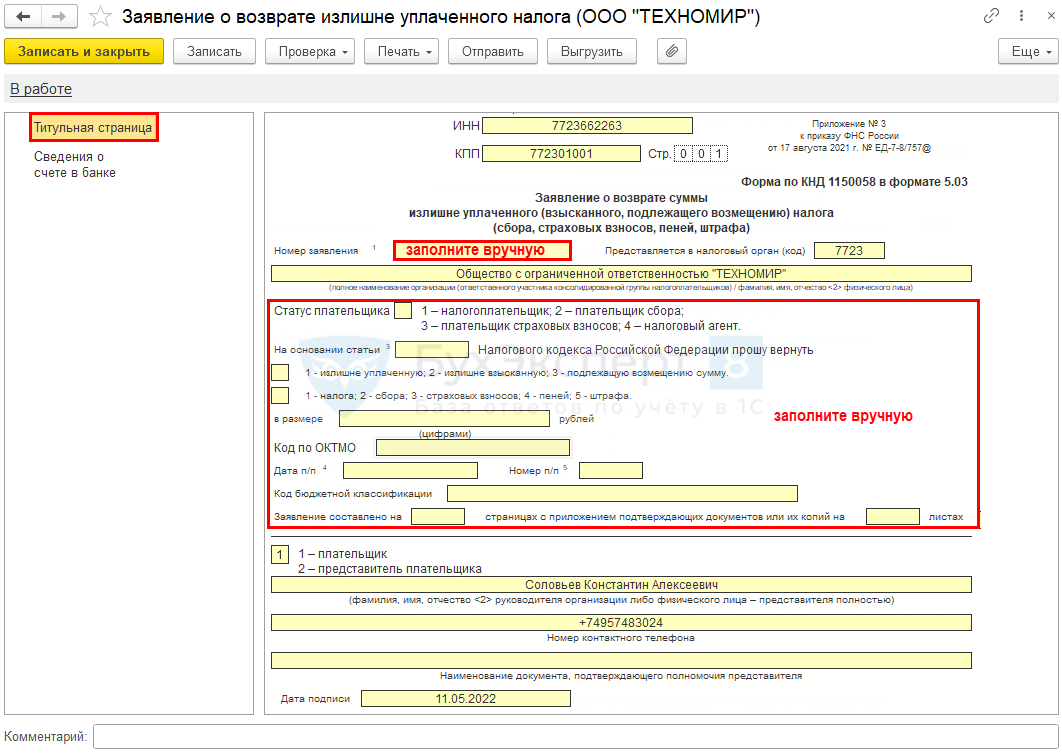

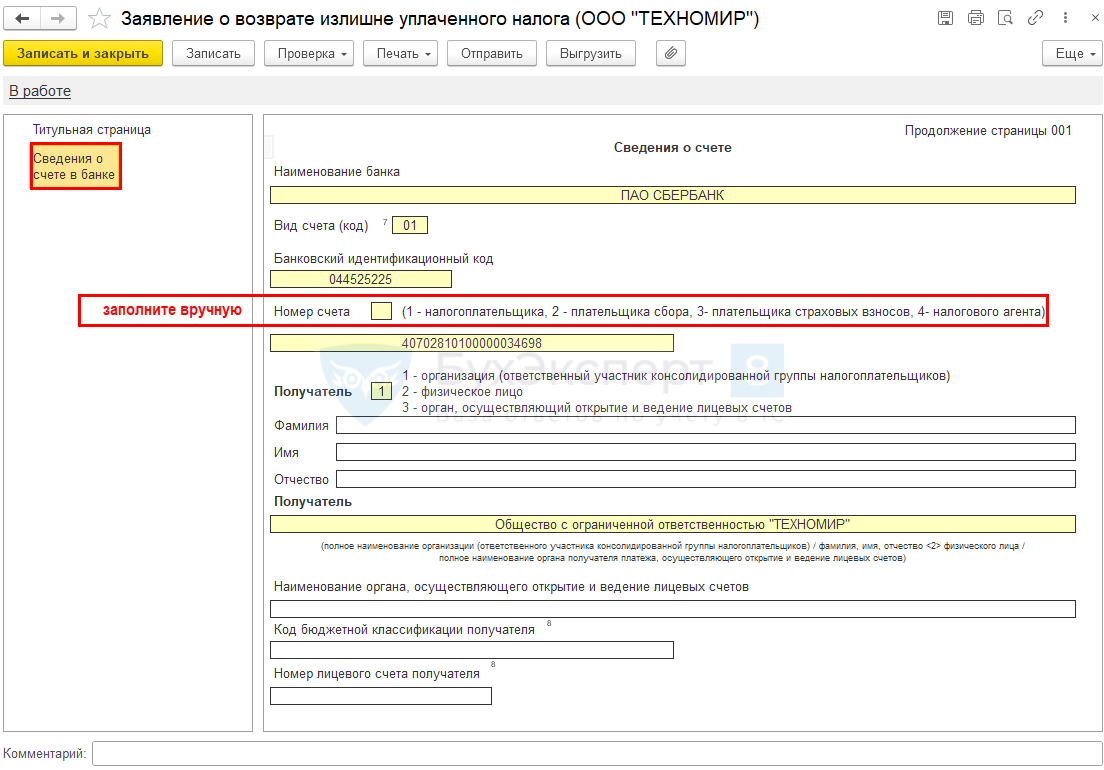

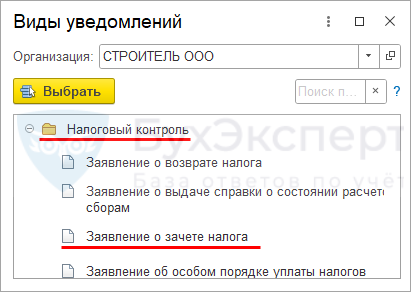

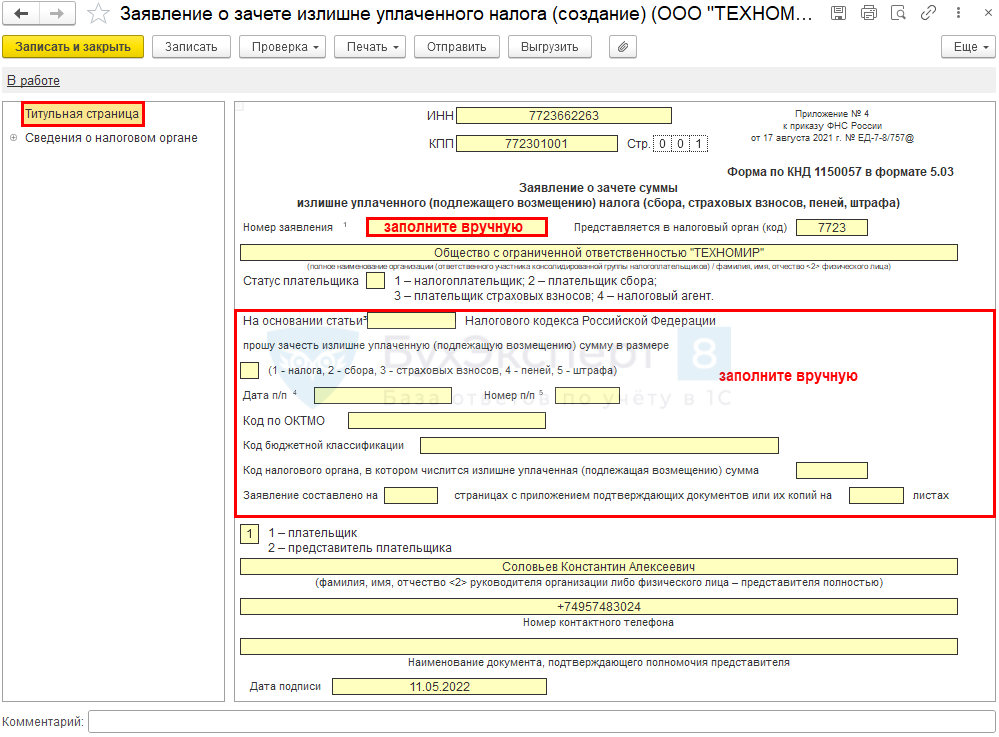

Заявление о возврате налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

Сведения о счете в банке

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

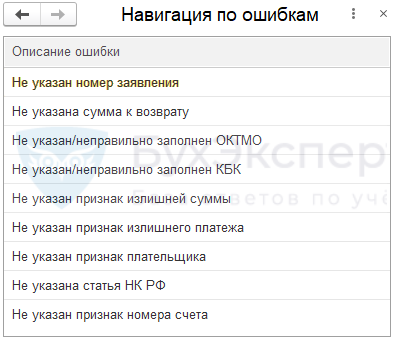

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

Нормативное регулирование

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

Не считается переплатой:

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

При подключеннойсверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

К заявлению приложите (п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

Возврат переплаченного НДФЛ работнику

Работодатели обязаны сообщать своим сотрудникам обо всех случаях излишнего удержания НДФЛ. Такое сообщение направляется работнику в течение 10 дней со дня обнаружения факта излишнего удержания налога.

НК РФ не определяет форму и способ сообщения работнику о факте излишнего удержания налога и его сумме. Работодатель вправе сообщать работнику о факте излишнего удержания НДФЛ в любой форме, предварительно согласовав с ним порядок направления указанного сообщения. В частности, сообщить об излишнем удержании разрешается путем направления уведомления по почте или электронного сообщения. Направлять сотруднику справку по форме 2-НДФЛ с указанием излишне уплаченного налога не требуется (письмо Минфина от 16.05.2011 № 03-04-06/6-112).

Далее, чтобы вернуть работнику излишне удержанный и уплаченный с его доходов НДФЛ, с работника потребуется получить заявление о возврате налоговой переплаты (абз. 1 п. 1 ст. 231 НК РФ). Обратиться с таким заявлением к работодателю сотруднику разрешается в течение 3 лет с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

Излишне удержанный НДФЛ в таком случае возвращается работодателем в течение 3 месяцев со дня получения заявления (абз. 3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

Если работодатель нарушит 3-месячный срок для возврата налога, НДФЛ возвращается сотруднику с уже начисленными на него процентами по ставке рефинансирования Центробанка за каждый день просрочки.

В ряде случаев работодатель не может в течение 3 месяцев вернуть сотруднику излишне удержанный налог, поскольку сумма к возврату превышает величину НДФЛ, которую можно удержать со всех работников компании за 3 месяца. В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

Для этого работодатель от своего имени подает в ИФНС заявление на возврат налога, приложив к нему выписку из регистра налогового учета за год переплаты и документы, подтверждающие излишнее удержание и перечисление НДФЛ в бюджет. Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

При этом наряду с возвратом НДФЛ через работодателя НК РФ предусматривает для работников возможность самостоятельного возврата переплаты непосредственно через ИФНС. Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако при наличии действующего работодателя работник не может реализовать право на самостоятельный возврат налога из ИФНС, а налоговая инспекция не может производить возврат излишне удержанной суммы налога без обращения к ней самого работодателя.

Также возврат НДФЛ невозможен и через того работодателя, который не удерживал налог с работника (например, при трудоустройстве по новому месту работы). Возврат излишне удержанной из дохода сотрудника суммы НДФЛ осуществляется всегда тем работодателем, который непосредственно и удержал данную сумму. Возможность возврата переплаты по НДФЛ иным налоговым агентом НК РФ не предусмотрена (письмо Минфина от 06.07.2016 № 03-04-10/39533).

Как и когда возникает переплата

Причин, по которым может произойти излишнее налоговое перечисление, немало. Вот некоторые из них:

- по ошибке указали в платежном поручении сумму больше, чем необходимо было заплатить по факту;

- в учете вами была обнаружена ошибка за прошлые периоды, в результате чего вы подали корректировочную отчетность, а сумма налога (взносов), подлежащая уплате в бюджет, уменьшилась и по итогу образовалась переплата;

- если сумма авансовых платежей в течение года превышает сумму налога, которую вы рассчитали по итогам года (это касается, к примеру, налога на прибыль, налога при УСН);

- если организация по требованию налогового органа сначала оплатила недоимку, пеню или штраф по налогу, но в последствии обжаловала данное неправомерно выставленное требование, то также может возникнуть переплата.

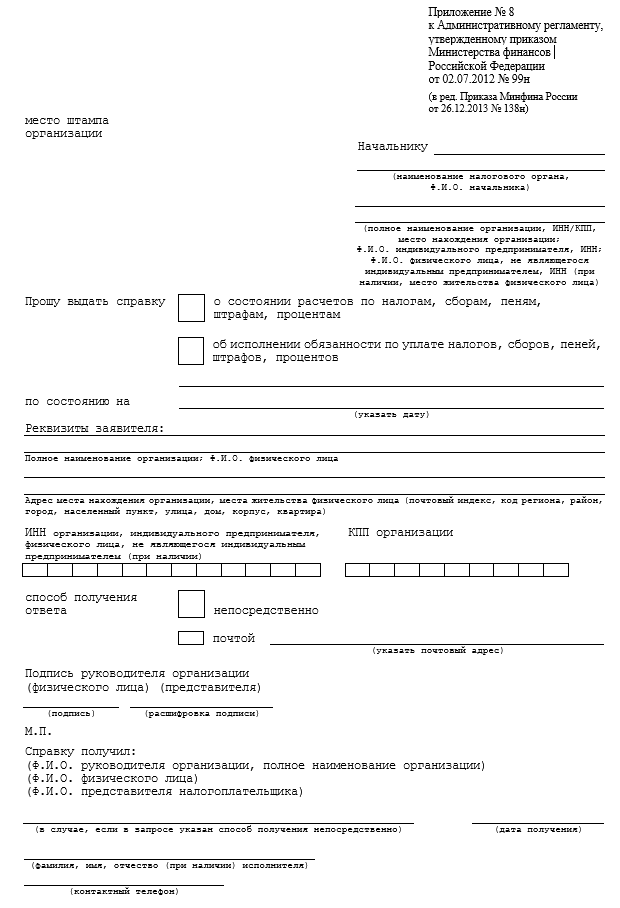

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета. Есть рекомендованный Минфином пример запроса (Приложение № 8 к Административному регламенту, утв. приказом Минфина РФ № 99н от 02.07.2012).

Налоговый орган обязан выдать справку в течение пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ). Также вы можете провести совместную сверку расчетов с налоговым органом, запросив у него по заявлению акт сверки (пп. 12 п. 1 ст. 32 НК РФ). В справке и в акте сверки вы увидите все суммы задолженностей и переплат по каждому налогу, взносу, сбору, пени и штрафу с указанием КБК, ОКТМО, кода ИФНС. Причем акт сверки подписывается в двустороннем порядке и с помощью него возможно доказать свою правоту, и тогда налоговая откорректирует данные в своей базе (если они не совпадают с вашими).

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС (п. 7 ст. 78 НК РФ).

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2020 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам. Но, однако, если сведения о сумме излишне уплаченных пенсионных взносов были учтены уже на индивидуальных лицевых счетах застрахованных работников организации, то вернуть или зачесть такие взносы уже не получится (п. 6.1 ст. 78 НК РФ). Такая ситуация может возникнуть, если вы подали расчет по страховым взносам с завышенными суммами отчислений и эти суммы были переданы в ПФР и учтены на лицевых счетах физлиц, но после чего вами был представлен корректировочный расчет с меньшими суммами пенсионных взносов. Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Если переплата обнаружится позже?

Посмотрим, что будет, если переплата, возникшая, например, в 2021 году, будет выявлена уже в 2023-м. На дату перехода на ЕНС этих сведений у налоговиков не было – в состав ЕНС засчитывать их формально как бы не положено. Нормы о возврате/зачете “нормальной” (не ЕНС-ной) переплаты больше не действуют.

Что идет в плюс на ЕНС в текущем режиме – указано в статье 11.3 НК. Это деньги, признаваемые единым налоговым платежом, а также корректировки налоговой обязанности (если она уменьшается). В качестве ЕНП считается, среди собственно платежей, также и отмена зачета с ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса), проведенного на основании заявления плательщика. Речь тут о том, что положительное сальдо ЕНС можно направить в зачет будущих налогов, подав заявление, а впоследствии можно это отменить, и тогда зачтенная сумма опять возвращается на ЕНС.

Налоговая обязанность, учтенная на ЕНС, уменьшается на основании:

- уточненок к уменьшению (подпункт 3.1 пункта 5 статьи 11.3 НК);

- судебныхе актов – например, если суд отменил решение налоговиков о доначислении (подпункт 11 того же пункта);

- иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате (подпункт 17).

Если вернуться к вопросу о возврате на ЕНС переплаты, возникшей до 2023 года, но выявленной в 2023 году – по этим нормам опять загвоздочка: ведь на ЕНС по состоянию на 1.01.2023 учитывается лишь неисполненная обязанность. Исполненная обязанность – не учитывается. А корректировать указанными путями можно лишь то, что учтено на ЕНС. То есть, формально получается, что по указанным переплатам ни судебный акт, ни уточненка не помогут.

По уточненкам за периоды до 2023 года есть переходные положения в законе 263-ФЗ (пункт 7 статьи 4) в отношении подсчета пеней. В отношении учета изменения налоговой обязанности – ничего не найдено.

И еще один пробел – например, если в каком-то из предыдущих лет просто заплатили больше, и это не связано с декларацией. Просто ошибка в платежке. Бежать в суд? Или – думать, каким “иным” документом это можно оформить – какое заявление в каком виде надо писать? Ведь, напомним, старые нормы о возврате переплаты больше не действуют.

Более того: пункт 8 статьи 4 263-ФЗ особо оговаривает, что налоговики не рассматривают заявления о возврате переплаты, поданные до 31 декабря 2022 года, если в отношении таких заявлений до 31 декабря 2022 года (включительно) налоговым органом не принято решение о возврате. То есть, даже переплаты, обнаруженные “под завязку” 2022 года, рискуют остаться без возврата.

Пишите, пожалуйста, в комментариях, если вы нашли ответы, которых не нашли мы.

Возврат переплаченного налога работодателю

Если переплата НДФЛ произошла не по причине излишнего удержания налога с доходов сотрудника, а, скажем, из-за сбоя в компьютерной программе или ошибки в платежке, то возврат НДФЛ в таких случаях будет иметь свои особенности.

Дело в том, что НДФЛ всегда удерживается с доходов работника. Уплата налога за счет средств работодателей за редким исключением (п. 9 ст. 226 НК РФ) не допускается. Начиная с 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ разрешил взыскивать задолженность по НДФЛ за счет средств работодателей только при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом.

Поэтому сейчас если переплата НДФЛ не сопровождается удержанием соответствующей суммы из дохода работника, то перечисление в бюджет суммы не может рассматриваться в качестве НДФЛ.

К заявлению необходимо будет приложить подтверждающие документы. Подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (абз. 8 п. 1 ст. 231 НК РФ).

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет работодателя, указанный им в заявлении о возврате. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

При наличии у компании налоговой недоимки или задолженности по соответствующим пеням и штрафам возврат налога производится только после зачета суммы переплаты в счет погашения указанной недоимки/задолженности.

Если налог не возвратили в срок

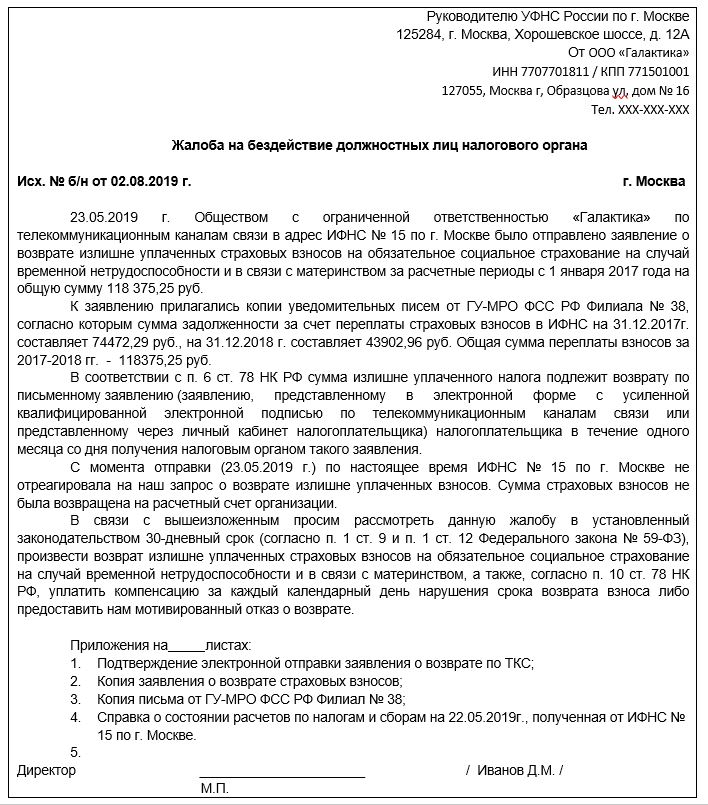

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц (п. 1 ст. 138 НК РФ), а также взыскать с ИФНС компенсацию за время просрочки (п. 10 ст. 78 НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета (п. 1 ст. 139 НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете.

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД,

где СП – это сумма процентов, СНП – сумма невозвращенной переплаты, СР% – ставка рефинансирования в процентах, ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Дата возникновения переплаты при уплате авансовых платежей по УСНО

Порядок исчисления «упрощенного» налога установлен ст. 346.21 НК РФ и предусматривает самостоятельное определение (п. 2) налогоплательщиками суммы налога по итогам налогового периода. По итогам же каждого отчетного периода «упрощенцы» (независимо от применяемого объекта налогообложения) исчисляют сумму авансового платежа исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п. 3, 4 ст. 346.21 НК РФ). Авансовые платежи по итогам отчетных периодов уплачиваются в сроки, которые определены п. 7 ст. 346.21 НК РФ, – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Согласно п. 5 названной статьи авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, указанные положения ст. 346.21 НК РФ устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога по УСНО, исчисленного по итогам налогового периода методом нарастающего итога.

Предположим, организация уплатила авансовые платежи по УСНО за I квартал и полугодие 2019 года 19.04.2019 и 17.07.2019 соответственно. По итогам девяти месяцев и года организация получила убыток. Декларация по УСНО за 2019 год была представлена 11.03.2020. Возникает вопрос о том, с какого момента организации нужно исчислять трехлетний срок для подачи в инспекцию заявления о возврате излишне уплаченного «упрощенного» налога:

- со дня, когда были фактически перечислены авансовые платежи (19.04.2019 и 17.07.2019);

- со дня, когда фактически была сдана налоговая декларация (11.03.2020);

- со дня, который установлен ст. 346.23 НК РФ для сдачи декларации (31.03.2020).

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Если «упрощенец» не заявил о возврате излишне уплаченного авансового платежа (в нашем примере – за I квартал и полугодие 2019 года), данный платеж учитывается на дату окончания следующего отчетного и налогового периодов. Определение окончательного финансового результата и размера обязанности по налогу производится налогоплательщиками в налоговой декларации, представляемой по итогам года. Президиум ВАС еще в Постановлении от 28.06.2011 № 17750/10 указал, что основания для возврата переплаты по итогам финансово-хозяйственной деятельности налогоплательщика наступают с даты представления налоговой декларации за соответствующий год.

Таким образом, сумма «упрощенного» налога может быть квалифицирована как излишне уплаченная только с даты фактического представления декларации за налоговый период. Дата внесения авансовых платежей не может рассматриваться в качестве даты возникновения излишней уплаты налога по УСНО. А это значит, что заявление о возврате суммы излишне уплаченного «упрощенного» налога организация может подать в течение трех лет с даты представления декларации по УСНО (то есть начиная с 11.03.2020).

В завершение добавим, что такой порядок определения даты возникновения переплаты из-за излишне внесенного аванса касается любых налогов, предполагающих уплату авансовых платежей в течение налогового периода.

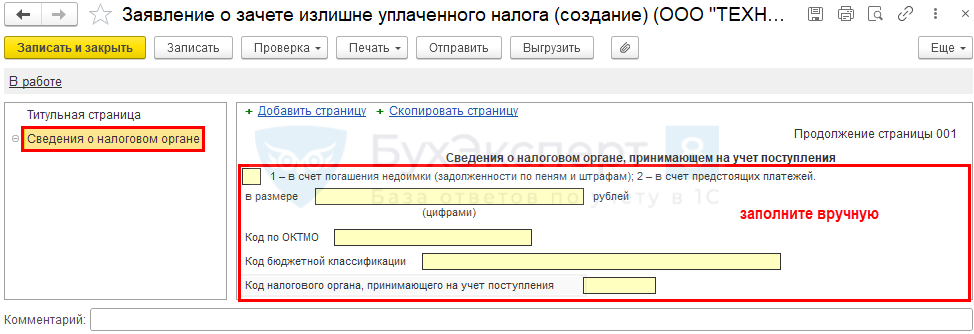

Заявление о зачете налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления – Налоговый контроль (с релиза 3.0.112).

Сведения о налоговом органе

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Можно ли три года исчислять с даты выдачи справки о состоянии расчетов с бюджетом?

В деле № А76-12783/2016, рассмотренном в Постановлении АС УО от 14.03.2017 № Ф09-406/17, проанализирована следующая ситуация. ИНФС в конце 2015 года выдала организации (по ее запросу) справку о состоянии расчетов с бюджетом, где была отражена переплата по налогу на прибыль и НДС, уплаченным в 2007 – 2011 годах.

На основании этой справки организация подала в ИФНС заявление о возврате налоговой переплаты. Однако ей было отказано из-за пропуска трехлетнего срока, установленного п. 7 ст. 78 НК РФ. По мнению налоговиков, организация должна была знать и знала об имеющейся переплате и раньше, поскольку она сдавала в 2008 – 2011 годах первичные и уточненные декларации, но не воспользовалась правом на подачу заявления о возврате переплат в пределах установленного срока.

Между тем арбитры приняли довод организации о том, что о наличии переплаты ей стало известно только после получения справки о состоянии расчетов. Поэтому отправной точкой для исчисления трехлетнего срока для возврата переплаты они признали дату выдачи справки о состоянии расчетов. Арбитры также учли, что налоговики в данном деле самостоятельно засчитывали переплату по налогу в счет недоимки. При этом решения о зачетах не принимались и уведомления в адрес налогоплательщика не направлялись. Следовательно, о точной сумме переплаты организация могла узнать только из извещения о переплате (справки о состоянии расчетов с бюджетом, актов сверок по налогам).

Справедливости ради следует отметить: судебная практика по этому вопросу не является однородной. Есть судебные акты, в которых указывается, что справки расчетов с бюджетом и акты сверки не являются единственными документами, свидетельствующими о возникновении у налогоплательщика переплаты. Эти документы, по мнению судей, лишь отображают состояние его расчетов с бюджетом (см., например, постановления АС ЗСО от 07.09.2016 № Ф04-3529/2016 по делу № А45-6464/2015, АС ПО от 18.08.2017 № Ф06-23272/2017 по делу № А55-18404/2016).

Порядок возврата или зачета налога

Заявления предназначены как для организаций, так и для ИП и физлиц.

Следует заметить, что если ИП осуществлял уплату налогов со своего расчетного счета, то для возврата можно указать в заявлении лицевой счет его карты и совсем не обязательно тот же самый расчетный.

Сведения, которые вы прописали в заявлении, можно и даже желательно подкрепить копиями подтверждающих документов. Ими могут быть:

- извещение налогового органа о переплате;

- акт сверки по налогам, пеням, штрафам, согласованный с налоговым органом, и пр.

Заявление вы можете предоставить либо электронно по ТКС, либо сдать бумажный вариант в канцелярию налоговой инспекции, а также послать его по почте ценным письмом с описью вложения или же подать через личный кабинет налогоплательщика (ЛК). Но через ЛК у вас будет отсутствовать подтверждение отправки.

После подачи заявления налоговому органу дается 10 рабочих дней на вынесение решения о возврате/зачете и еще 5 дней на информирование налогоплательщика о принятом решении (пп. 4, 8 и 9 ст. 78 НК РФ соответственно). Если же заявление подается на основе уточненной отчетности, то для ИФНС предусмотрен сначала срок проведения камеральной проверки отчета/декларации, и только после окончания которого начинается отсчет 10-дневного срока (п. 8.1 ст. 78 НК РФ).

Если решение о возврате/зачете положительное, то в течение последующего месяца органы Федерального казначейства осуществляют возврат денежных средств (п. 6 ст. 78 НК РФ), а зачет признается исполненным на дату принятия ИФНС решения о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Существуют также и другие правила зачета/возврата налогов и страховых взносов:

1. Зачет переплаты по налогам и соответствующим им пеням и штрафам производится в рамках одного и того же уровня бюджета (всего их три – федеральный, региональный и местный). То есть, например, переплата по федеральному налогу на прибыль может быть зачтена в счет недоимки или предстоящей уплаты такого же федерального НДФЛ (его пеням) – п. 1 ст. 78 НК РФ.

Спорные моменты касаются НФДЛ.

2. Зачет страховых взносов, а также пеней и штрафов по ним должен осуществляться по соответствующему бюджету внебюджетного фонда (т.е. взносы по соцстрахованию нельзя зачесть в счет платежей по взносам на обязательное медстрахование).

3. Кстати, возвращать всю сумму налога/взноса не обязательно. Можно в заявлении о возврате указать часть суммы, а другую часть зачесть в предстоящие платежи или задолженности того же уровня.

Если с момента уплаты налога прошло более трех лет

Налоговым законодательством не регламентирован порядок восстановления пропущенного срока давности, установленного п. 7 ст. 78 НК РФ, для возврата налоговой переплаты. В этом случае налогоплательщик может обратиться в суд для защиты своих прав в пределах общего срока исковой давности, предусмотренного ст. 196 ГК РФ. В таком случае действуют общие правила исчисления срока исковой давности (см. письма Минфина РФ от 08.11.2019 № 03-02-08/86022, от 04.11.2019 № 03-02-07/2/87318).

Существенный момент.

Прежде чем обратиться с заявлением о возврате налоговой переплаты в суд, организация должна сначала подать такое заявление в налоговую инспекцию по месту своего учета. Это следует из п. 2 ст. 138 НК РФ и п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57 (далее – Постановление № 57).

К сведению: в Определении КС РФ от 21.06.2001 № 173-О указано: в случае пропуска срока для подачи в налоговый орган заявления о возврате суммы излишне уплаченного налога налогоплательщик может обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае действуют общие правила исчисления срока исковой давности – три года исчисляются со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Итак, суды исчисляют трехгодичный срок не с момента уплаты налога, а с момента, когда налогоплательщик узнал или должен был узнать о переплате (см. определения КС РФ от 26.03.2019 № 815-О, от 29.05.2019 № 1436-О, Письмо Минфина РФ от 08.11.2019 № 03-02-08/86022). То есть суды сдвигают дату, с которой начинается отсчет трехлетнего срока (определенного п. 7 ст. 78 НК РФ).

При этом именно налогоплательщик должен обосновать суду причины (обстоятельства), по которым не может узнать о возникшей переплате по налогу раньше (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56).

Обратите внимание: моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства и, следовательно, день представления уточненной налоговой декларации (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56). Поскольку налогоплательщик самостоятельно исчисляет сумму налога, он должен знать об излишне уплаченной сумме в момент подачи первичной декларации. По этой причине суды, как правило, отказывают организациям в возврате налоговой переплаты в связи с пропуском срока (см., например, Постановление АС МО от 13.12.2019 № Ф05-17713/2019 по делу № А41-9238/2019).

Если же в суде будет доказано, что налогоплательщик был осведомлен об имеющейся у него переплате по налогу, то пропущенный срок для подачи заявления о ее возврате ему не восстановят (см. постановления АС ЗСО 20.02.2020 № Ф04-7773/2020 по делу № А45-15810/2019, АС МО от 13.11.2019 № Ф05-19502/2019 по делу № А40-15012/2019, АС УО от 19.12.2019 № Ф09-8054/19 по делу № А07-3550/2019).

Обобщим сказанное. Само по себе обращение в суд с требованием восстановить трехлетний срок для возврата налоговой переплаты не является гарантией того, что этот срок в конечном итоге будет восстановлен. В статье 205 ГК РФ сказано, что срок исковой давности может быть восстановлен в исключительных случаях и при наличии уважительных причин его пропуска (см., например, Постановление АС ЗСО от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016).

Приведем несколько примеров из практики.

По состоянию на дату перехода

Отвечая на вопрос об учете на ЕНС излишне уплаченных (взысканных) налогов, ФНС сослалась на норму, существовавшую до 31 декабря 2022 года: заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством. Это был пункт 7 статьи 78 НК. Теперь такого пункта не существует, а вся статья 78 НК посвящена зачету положительного сальдо ЕНС.

Добавим, что процесс формирования сальдо ЕНС на 1 января 2023 года описан в статье 4 закона 263-ФЗ, которым вводился ЕНС. В целом согласно подпункту 2 пункта 1 указанной статьи переплаты, возникшие до перехода на ЕНС, учитываются при формировании его первичного сальдо. Но есть оговорка: “на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений”.

Если переплата образовалась по результатам контрольных мероприятий

Если организация по результатам выездной проверки узнала, что она не должна была платить налог или должна была его платить в меньшем размере, то именно с этой даты должен исчисляться срок на обращение в суд за возвратом переплаты. К такому выводу еще в 2010 году пришел Президиум ВАС в Постановлении от 21.12.2010 № 3972/10 по делу № А09-9907/08-30.

Данная позиция является справедливой и в наши дни (см., например, постановления АС СЗО от 30.09.2019 № Ф07-11447/2019 по делу № А05-2680/2019, АС ВСО от 21.03.2017 № Ф02-655/2017 по делу № А58-3566/2016). В них также сделан вывод, что трехлетний срок для возврата налоговой переплаты начал течь, когда налогоплательщик получил свое решение по выездной проверке.

В то же время если будет установлено, что налогоплательщик явно знал о том, что он не должен уплачивать налог (например, из-за превышения лимита доходов по УСНО), то суд может признать: срок на возврат этого налога должен исчисляться не с даты составления акта выездной проверки, а с момента уплаты налога. Так было в Постановлении АС ВВО от 10.06.2016 № Ф01-1970/2016 по делу № А82-10796/2015.