- | учёт подарочных сертификатов (1с:бухгалтерия 8.3, редакция 3.0) –

- Активация подарочного сертификата

- Если продавец применяет “упрощенку”

- Изменения контроля обеспечения заказов

- Налог на добавленную стоимость (ндс)

- Налог на прибыль организаций

- Начисление бонусных баллов при расчете скидок (наценок)

- Оборачиваемость запасов

- По abc/xyz-классификации.

- Планирование сборки/разборки комплектов

- Подарочные сертификаты. управление торговлей 11

- Предварительная оценка рентабельности продаж

- Применение контрольно-кассовой техники

- Регистрация расхождений с использованием акта приемки товаров клиентом

| учёт подарочных сертификатов (1с:бухгалтерия 8.3, редакция 3.0) –

Сегодня мы рассмотрим возможности “тройки” (1С:Бухгалтерия 8.3, редакция 3.0) для учёта подарочных сертификатов в розничной торговле.

Ситуация. Мы, розничный магазин, решили внедрить у себя систему подарочных сертификатов номиналом 5000 рублей.

Наши условия (прописываются в договоре):

- сертификат имеет срок годности 6 месяцев, то есть его можно погасить (обменять на товар) не позднее 6 месяцев после покупки

- сертификат не подлежат обмену на денежный эквивалент

- при оплате сертификатом товара на меньшую сумму – остаток денежных средств не возвращается

- при оплате сертификатом товара на большую сумму – перерасход оплачивается покупателем наличным или безналичным (эквайринг) способом

В общем-то типовые … и очень выгодные для нас условия, ведь согласно википедии, подарочные сертификаты:

- увеличивают оборот компании

- увеличивают аккумуляцию денежных средств от лояльных покупателей

- сами по себе служат косвенной рекламой (которую несёт в себе карта)

- кроме того, многие подарочные сертификаты никогда не будут использованы, так как имеют ограниченный период действия

Прежде всего мы заказываем в типографии печать этих сертификатов. В бухгалтерском учете эти расходы отразятся как расходы на продажу за услуги печати:

Дт 44 Кт 60

После получения отпечатанных подарочных сертификатов в бухгалтерском учёте их нужно поставить на забалансовый счёт 006 как бланки строгой отчётности:

Это делается ручной операцией.

Дт 006 100 штук 100 рублей

При этом стоимость одного сертификата на забалансовом счёте 006 указывается либо в размере затрат на его печать, либо равной 1 рублю.

При этом списывать эти сертификаты с забалансового счёта 006 также нужно ручными операциями.

Вы спросите, а что же собственно автоматизировано, если куда не глянь … ручная операция?

Автоматизированы:

- продажа подарочных сертификатов покупателям

- приём подарочных сертификатов от покупателей в качестве безналичной оплаты

Причём поддерживаются как собственные подарочные сертификаты, так и сертификаты других магазинов.

Продажа и приём сертификатов отражаются в документе “Отчёт о розничных продажах” для автоматизированный торговой точки (розничный магазин).

Ну, приступим.

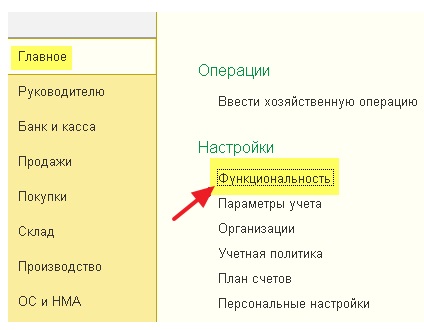

Заходим в раздел “Главное” пункт “Функциональность”:

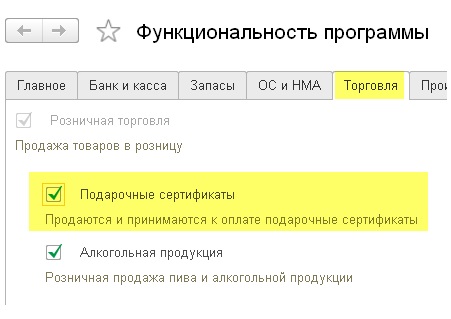

Переходим на закладку “Торговля” и устанавливаем галку (если она ещё не стоит) “Подарочные сертификаты”:

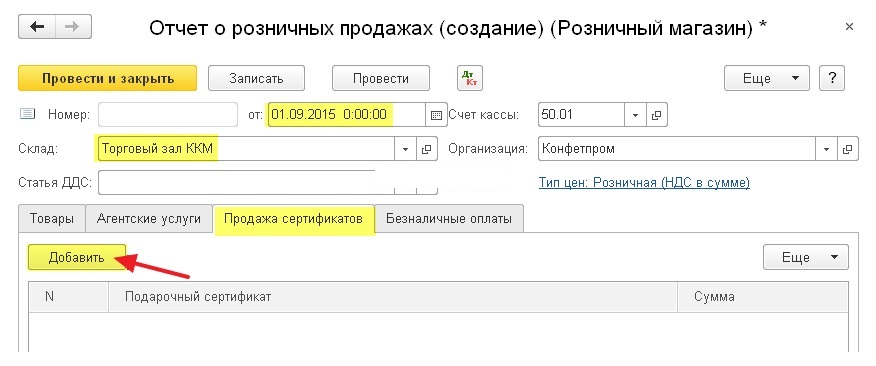

Оформим продажу 3 подарочных сертификатов номиналом 5000 рублей каждый.

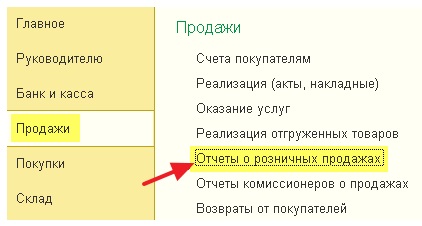

Заходим в раздел “Продажи” пункт “Отчеты о розничных продажах”:

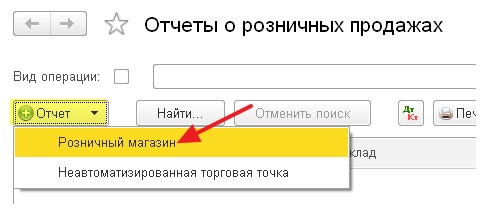

Создаём отчет “Розничный магазин”:

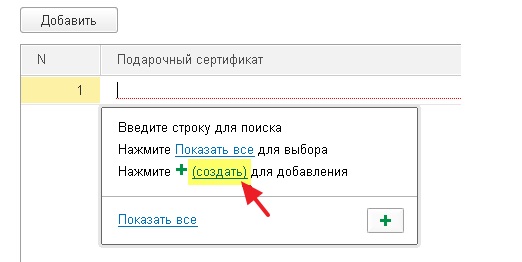

Переходим на закладку “Продажа сертификатов” и добавляем новую строку:

Справочник сертификатов пока пуст, поэтому создаём новый элемент:

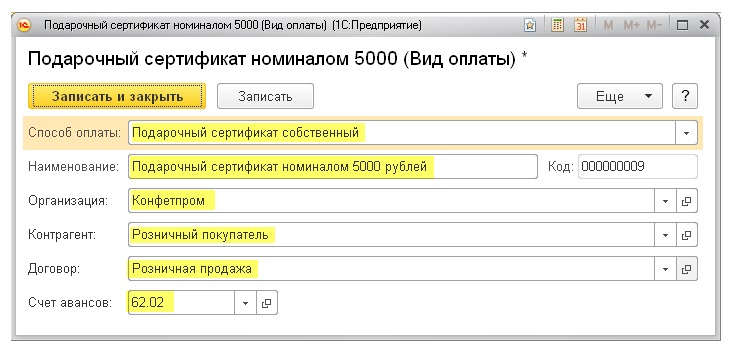

Способа оплаты всего два: собственный сертификат и сторонний сертификат.

Останавливаемся на собственном сертификате. Указываем название “Подарочный сертификат номиналом 5000 рублей”.

В качестве контрагента указываем физическое лицо “Розничный покупатель” и создаём договор “Розничная продажа”.

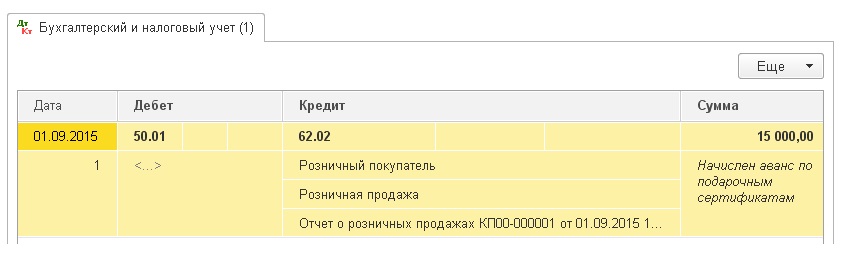

Приём денег от покупателя за сертификат будет равнозначен получению аванса, а потому счёт для расчётов выбираем 62.02.

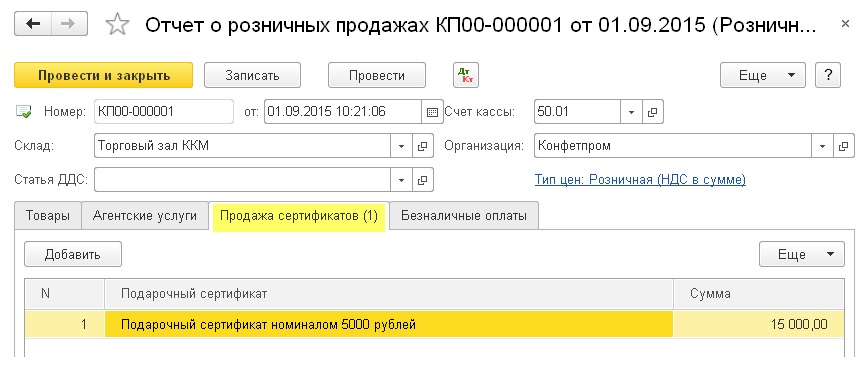

Подставляем созданный подарочный сертификат в табличную часть и указываем, что сертификатов в этот день было продано на 15000 рублей (то есть три штуки):

Проводим документ:

Отобразился аванс от покупателя на сумму 15000 рублей.

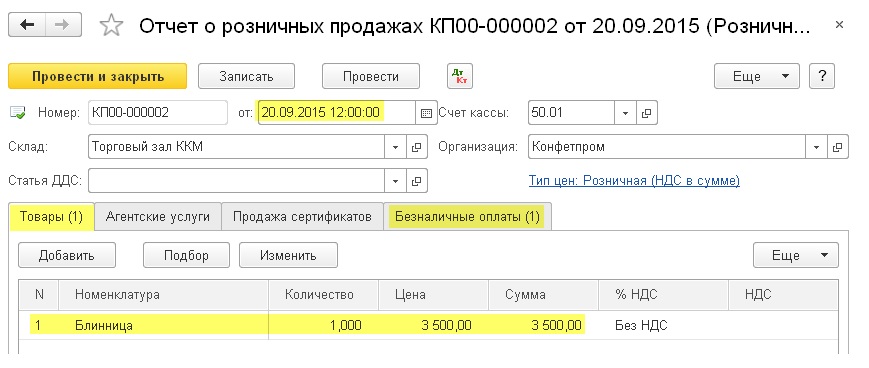

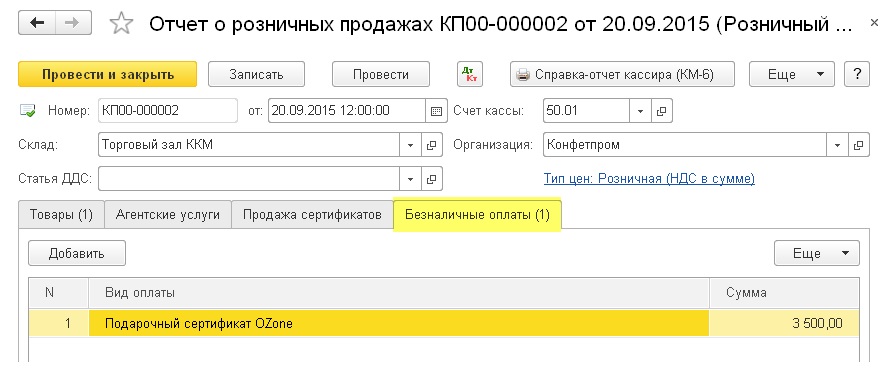

Спустя какое-то время один из покупателей решил воспользоваться подарочным сертификатом при оплате блинницы за 3500, отразим этот факт в программе.

Вновь создаём отчет о розничных продажах. В табличной части товары указываем блинницу:

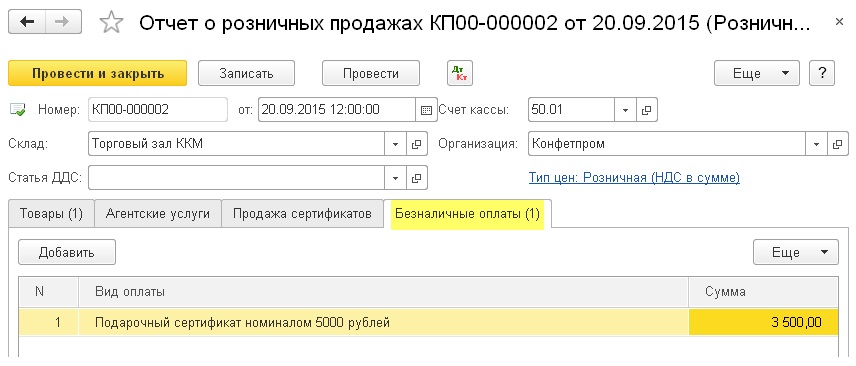

А в безналичных оплатах указываем наш подарочный сертификат:

Почему при номинале в 5000 рублей мы указали сумму сертификата только 3500 рублей? А потому у нас в условиях прописано, что в случае оплаты сертификатом товаров на меньшую сумму оставшиеся на сертификате средства не возвращаются.

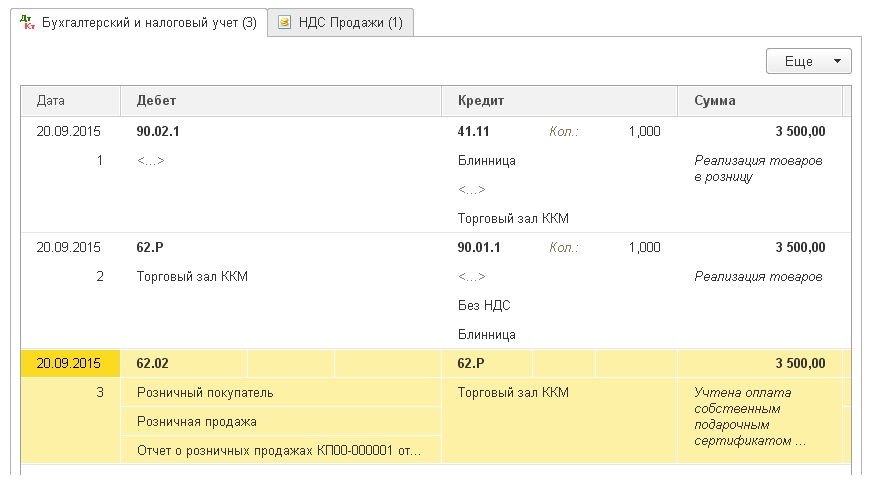

Проводим документ:

И видим, что списалась себестоимость; отразилась выручка от розничного покупателя; закрылся аванс.

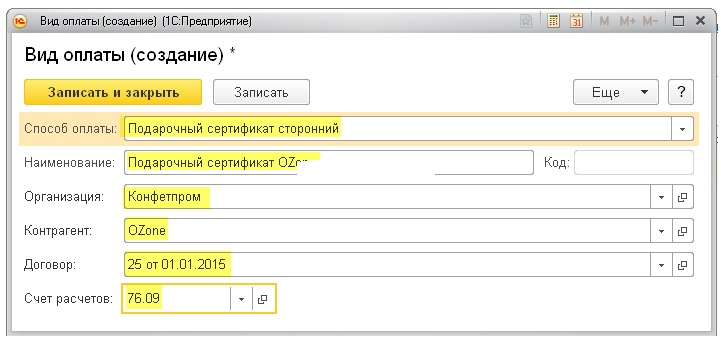

Но предположим, что мы заключили партнёрское соглашение, согласно которому стали принимать подарочные сертификаты от другого магазина OZone.

То есть смысл такой: люди покупают подарочные сертификаты в магазине OZone, затем приходят в наш магазин (Конфетпром) и расплачиваются этими сертификатами за наши товары. После этого у магазина OZone образуется задолженность перед нами, которую он погашает в оговоренные сроки.

Отразим оплату всё той же блинницы сторонним сертификатом.

Для этого на закладке безналичные оплаты добавим новый вид сертификата “Подарочный сертификат OZone”:

Вот как выглядит его карточка:

Счёт расчётом изменился на 76.09 – прочие расчёты с разными дебиторами и кредиторами.

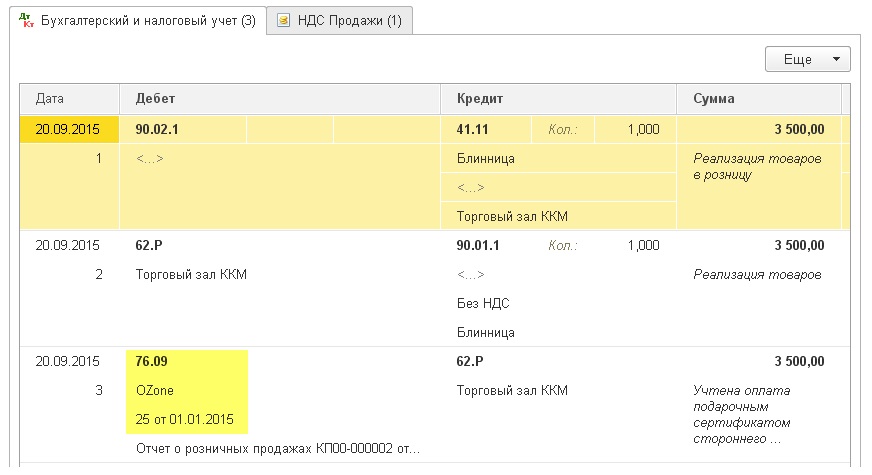

Проведём отчет и посмотрим проводки:

Отлично, у контрагента OZone образовалась задолженность перед нами (остаток по счёту 76.09), которую он сможет погасить, например, так:

Дт 51 Кт 76.09

Теперь вы знаете, что ничего сложного в работе с подарочными сертификатами в 1С:Бухгалтерия 8.3, редакция 3.0 нет.

Активация подарочного сертификата

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

09.01.2021

63425

271

informa1555

239

Если продавец применяет “упрощенку”

Особенностью упрощенной системы налогообложения (УСН) является кассовый метод учета доходов и расходов для целей исчисления единого налога.

Упрощенцы, которые отвечают критериям малого и среднего предпринимательства (в

п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ

«О развитии малого и среднего предпринимательства в Российской Федерации»), могут вести бухгалтерский учет в упрощенном виде.

Особенности бухгалтерского учета и составления отчетности такими субъектами установлены Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина России

от 21.12.1998 № 64н,

и Информацией № ПЗ-З/2021 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», выпущенной Минфином России 11.06.2009.

Малое предприятие может составлять бухгалтерскую отчетность в сокращенном объеме

(подп. «а» п. 6 приказа Минфина России от 02.07.2021 № 66н

«О формах бухгалтерской отчетности организаций» в редакции приказа

от 04.12.2021 № 154н).

Особенности бухгалтерского и налогового учета подарочных сертификатов в рознице при применении продавцом упрощенной системы налогообложения представлены в таблице 1.

Таблица 1 Бухгалтерский и налоговый учет операций по движению подарочных сертификатов при применении продавцом УСН

№ п/п | Операция | Бухгалтерский учет | Налоговый учет |

1 | Выпуск подарочных карт | Стоимость изготовления карт в бухучете можете учесть на счете 10 «Материалы». При этом следует отражать все реквизиты карты – номер, серию и т. п. для контроля и проведения инвентаризации. Расходы со счета 10 можно списывать по мере продажи карт. Если расходы на выпуск карт несущественны, можно отнести сразу расходы на издержки как расходы на продажу. В этом случае дальнейшее движение подарочных карт можно отражать на забалансовом счете 006 «Бланки строгой отчетности» в условной оценке, скажем, по 1 руб. за штуку. Выбранный способ учета карт рекомендуем отразить в бухгалтерской учетной политике. | При объекте налогообложения «доходы минус расходы», услуги сторонней организации по изготовлению подарочных сертификатов можно учесть как работы (услуги) производственного характера и отнести их стоимость на материальные расходы после оплаты |

2 | Продажа карты покупателю | Сумму, полученную при продаже подарочной карты, следует учесть как предоплату на счете 62 «Расчеты с покупателями и заказчиками». В зависимости от выбранного способа учета карт, при учете на счете 006, следует списать выданную карту. Если она учитывается на счете 10 «Материалы», нужно списать ее стоимость на расходы. | В день продажи карты следует признать доход в размере суммы, полученной за карту |

3 | Отоваривание подарочных карт | После продажи товаров следует признать выручку и списать на расходы себестоимость товаров | При объекте налогообложения «доходы минус расходы», когда держатель подарочной карты обменяет ее на товар, в налоговом учете можно списать покупную стоимость передаваемых товаров в расходы. Но при условии, что товары прежде были оплачены поставщику Если держатель карты выберет товар, цена которого превышает номинал карты, то доплату включают в доходы на дату получения денежных средств. |

Изменения контроля обеспечения заказов

Основные изменения касаются контроля обеспечения и контроля состояния обеспечения заказов. Варианты контроля остатков по складу (резерв, по графику) удалены. Удалены границы контроля и необходимость их актуализации. Предусмотрены два варианта контроля обеспечения: контролировать или нет с уточнением по номенклатурным позициям (Исключения).

В заказе клиента теперь предусмотрены следующие варианты обеспечения.

- Со склада – резервирование из текущего остатка на складе. Резервирование производится на текущую дату.

- Из заказов – резервирование в предполагаемых поставках товаров (оформлен заказ поставщику в статусе Подтвержден или К поступлению).

- Требуется – включение заказанного товара в следующую поставку.

- Обособленно – заказ недостающего товара производится под конкретный заказ клиента. Данный вариант доступен только, если включено обособленное обеспечение заказов.

Используя команду Заполнить обеспечение можно установить нужную стратегию резервирования и автоматически заполнить вариант обеспечения в зависимости от выбранной стратегии и наличия товара . Заполнение производится по выделенным в документе строкам.

При заполнении автоматически заполняется дата отгрузки в соответствии с желаемой датой отгрузки, указанной в заказе. Для товаров, которые требуется заказать, дата определяется в соответствии с датой следующей поставки, определенной в способе обеспечения потребностей.

В обработке Состояние обеспечения показывается текущее состояние обеспечения по данному заказу и даются рекомендации по изменению даты отгрузки.

В состоянии обеспечения добавлена возможность визуального отображения состояния обеспечения.

Зеленый – «полностью обеспечен»

Желтый – «частично обеспечен»

Серый – «не обеспечен».

Также предусмотрены следующие сервисные возможности:

- Сдвиг даты отгрузки в соответствии с рекомендациями программы (срыв поставки, товар можно резервировать позже и т.д.). Действия можно выполнить отдельно по каждой строке или по всем строкам (Действия с заказом). Например в приведенном на рисунке примере, планируется поставка товаров от поставщика. Поэтому товар можно резервировать в планируемых поставках (Резервировать позже).

- Просмотра и корректировка заказов, по которым уже зарезервирован товар (команда Показать заказы товара).

- Дополнительная настройка отбора с использованием схемы компоновки данных (Настроить список). .

Аналогичным образом показывается комплексное состояние обеспечения по всем заказам клиентов в отчете (отчет Состояние обеспечение заказов).

Налог на добавленную стоимость (ндс)

Денежные средства, уплаченные за подарочный сертификат, являются предоплатой за товар. С суммы поступившего аванса продавец должен уплатить НДС в общем порядке

(п. 1 ст. 154,

пп. 2 п. 1 ст. 167 НК РФ).

НДС исчисляется по расчетной ставке 18/118 от стоимости сертификата, если продаваемый товар облагается по общей ставке 18 процентов

(п.п. 3

и

4 ст. 164 НК РФ).

Соответственно, если реализация товара облагается по ставке 10 процентов, следует исчислять аванс по ставке 10/110.

При оплате товара сертификатом НДС исчисляется по операции реализации товара (абз. 6

п. 1 ст. 154,

п. 14 ст. 167 НК РФ),

а сумма налога, начисленного с предоплаты, принимается к вычету

(п. 8 ст. 171,

п. 6 ст. 172 НК РФ)

в части, приходящейся на стоимость реализованного товара.

Если покупатель в течение срока действия сертификата не предъявил его в оплату товара, то кредиторская задолженность (аванс полученный) следует списать со счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные».

Ранее уплаченный бюджету с аванса НДС уже никогда не возместит. Дело в том, что

Налоговым кодексом РФ

предусмотрено два случая принятия к вычету НДС, исчисленного и уплаченного в бюджет с полученной предоплаты:

Таким образом, при списании продавцом по истечении срока действия сертификата сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей.

Этот налог следует списать с соответствующих счетов учета (например, 76 АВ «НДС по авансам и предоплатам») на счета учета прочих расходов (счет 91-2).

Может ли организация отнести НДС с предоплаты к налоговым расходам в целях исчисления налога на прибыль организаций? Минфин России считает, что нет (см. письма

от 07.12.2021 № 03-03-06/1/635,

от 10.02.2021 № 03-03-06/1/58).

Он указывает, что кредиторская задолженность, списанная в связи с истечением срока исковой давности или по иным основаниям

(п. 18 ст. 250 НК РФ)

для целей исчисления налога на прибыль признается внереализационным доходом. А

подпункт 2 пункта 1 статьи 248 НК РФ

(регламентирующий порядок определения доходов) гласит, что при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров (работ, услуг, имущественных прав).

Однако по мнению Минфина России в составе расходов авансовый НДС не признается в силу прямого запрета, установленного в

пункте 19 статьи 270 НК РФ.

В нем указано, что при налогообложении прибыли не учитываются расходы в виде сумм налогов, предъявленных в соответствии с

НК РФ

налогоплательщиком покупателю (приобретателю) товаров.

Таким образом, когда в связи с истечением срока обращения сертификата списывается кредиторская задолженность, образовавшаяся из сумм авансовых платежей, полученных в счет предстоящих поставок товаров и не возвращенных покупателю, НДС, по мнению финансового ведомства, не учитывается при исчислении налога на прибыль ни в составе доходов, ни в составе расходов.

При этом Минфин, не учитывает, что по правилам

подпункта 1 пункта 1 статьи 264 НК РФ

в состав прочих расходов включаются суммы налогов, начисленные в установленном законодательством РФ порядке, за исключением названных в

статье 270 НК РФ,

в частности, в

пункте 19 статьи 270 НК РФ.

Но НДС с авансов покупателю не предъявлялся. Поэтому мнение Минфина России спорно.

Судебная практика также содержит примеры, в которых арбитры приходят к выводу, что НДС с невозвращенного аванса можно учесть в составе расходов для целей исчисления налога на прибыль (см. постановления ФАС Северо-Западного округа

от 24.10.2021 № А42-9052/2021,

ФАС Московского округа

от 19.03.

2021 № А40-75954/11-115-241

и др.). Но, к сожалению, обобщить доводы, приводимые судьями в разных решениях, не представляется возможным. По всей видимости, по причине отсутствия в законодательстве четко установленных правил учета НДС при списании по истечении срока исковой давности кредиторской задолженности по авансам.

Таким образом, списывая кредиторскую задолженность, образовавшуюся по авансовым платежам, компания-продавец может учесть ее в составе прочих расходов на основании

подпункта 1 пункта 1 статьи 264 НК РФ

или в составе внереализационных расходов на основании

подпункта 20 пункта 1 статьи 265 НК РФ.

Но, нужно понимать, что подобные расходы, возможно, придется отстаивать в спорах с налоговиками.

Указанные налоговые риски менеджеры компаний-эмитентов подарочных сертификатов должны учитывать при реализации маркетинговой политики компании и внедрении таких форм продаж, как подарочные сертификаты.

Налог на прибыль организаций

Затраты на изготовление подарочного сертификата компания-эмитент вправе признать для целей налогообложения прибыли в составе прочих расходов

(пп. 49 п. 1 ст. 264 НК РФ).

Они относятся к косвенным расходам и, соответственно, списываются в уменьшение полученных доходов единовременно в месяце их осуществления (абз. 2, 3

ст. 320 НК РФ).

При продаже подарочного сертификата у продавца, применяющего метод начисления, сумма предоплаты не признается доходом

(пп. 1 п. 1 ст. 251 НК РФ).

На дату реализации товаров предъявителю сертификата выручка (за вычетом НДС) признается доходом от реализации

(п. 1 ст. 248,

п. 1,

2 ст. 249,

п. 3 ст. 271 НК РФ,

письмо Минфина России

от 25.04.2021 № 03-03-06/1/268).

Указанный доход для целей налогообложения прибыли уменьшается на стоимость приобретения реализованных товаров

(пп. 3 п. 1 ст. 268 НК РФ).

Если стоимость приобретаемого товара выше номинала сертификата и покупатель осуществляет доплату, то сумма доплаты, внесенная в кассу, является доходом от реализации

(п. 1 ст. 248,

ст. 249,

п. 3 ст. 271 НК РФ).

Если продавец сертификата для исчисления налогооблагаемой прибыли применяет кассовый метод учета доходов и расходов, то налогооблагаемый доход возникает у него в момент продажи сертификата, т. е. получения аванса

(п. 2 ст. 273 НК РФ).

Если получение аванса и передача товара покупателю приходятся на разные месяцы, то в бухгалтерском учете возникает вычитаемая временная разница (ВВР) и отражается отложенный налоговый актив (ОНА)

(п.п.

11,

14 ПБУ 18/02

«Учет расчетов по налогу на прибыль организаций»,

утв. приказом минфина России от 19.11.2002 № 114н).

При передаче товара покупателю данные ВВР и ОНА погашаются

(п. 17 ПБУ 18/02).

Когда стоимость реализованных товаров превышает стоимость сертификата, сумма доплаты учитывается в доходах от реализации

(ст. 249 НК РФ).

Если по истечении оговоренного сторонами срока покупатель так и не предъявил подарочный сертификат, сумма предварительной оплаты, полученная продавцом, для целей налогообложения прибыли считается безвозмездно полученным имуществом и учитывается в соответствии с

пунктом 8 статьи 250 НК РФ.

О проблемах учета НДС, списываемого в расходы при списании кредиторской задолженности, мы говорили выше.

Начисление бонусных баллов при расчете скидок (наценок)

В справочник Скидки(наценки) необходимо добавить новую запись о начислении бонусных баллов.

Для начисления бонусных баллов в карточке скидки/наценки следует установить следующие параметры.

- Способ применения. Начисление бонусных баллов. Также как при предоставлении скидки начисление бонусных баллов может происходить автоматически или вручную.

- Тип бонуса. Бонусные баллы могут быть начислены процентом от суммы документа (Бонус процентом) или определенным количеством бонусных баллов (Бонус суммой на документ) при выполнении определенных условий.

При начислении бонусных баллов с использованием типа бонуса Бонус процентом учитывается тот курс конвертации, который указан в бонусной программе.

Пример. Бонусные баллы начисляются в размере 10% при превышении суммы продажи 1000 рублей. Курс конвертации 1 бонус равен 10 рублей. При продаже на сумму 5000 рублей будет начислено 50 баллов.

При начислении бонусных баллов с использованием типа бонуса Бонус суммой на документ можно использовать параметр Кратность выполнения условий. Бонусные баллы будут увеличены в соответствии с тем, сколько раз были выполнены условия. При этом также учитывается курс конвертации бонусных баллов, который задан в бонусной программе.

Пример. Бонусные баллы начисляются в количестве 1 балла при продаже товаров на сумму 100 рублей. При продаже товаров на сумму 500 рублей количество баллов будет увеличено в 5 раз (начислено 5 баллов) при установленном флажке Кратность выполнения условий.

Если флажок не установлен, то будет начислен 1 бонусный балл. При оплате товаров эта сумма будет переведена по курсу конвертации бонусов. Если курс конвертации 1 балл равен 10 рублей, то в качестве суммы оплаты будет зачтена сумма 50 рулей или 10 рублей.

- Срок действия бонусных баллов. Срок действия определяет возможность использования бонусных баллов для оплаты товаров. Если срок действия ограничен, то после окончания срока действия производится автоматическое списание бонусных баллов. Бонусные баллы могут начать действовать с момента их начисления или спустя какое-то время, например, через неделю после начисления баллов.

Зарегистрированные в справочнике Скидки(наценки) бонусы будут действовать в соответствии с правилами их совместного применения в дереве скидок/наценок. Ввод в действие программы начисления бонусов производится аналогично тому, как вводятся в действие скидки/наценки в розничной торговле. Бонусные скидки/наценки должны быть указаны в справочнике Виды карты лояльности.

Предусмотрена также возможность начисления бонусов при проведении маркетинговых акций. При проведении маркетинговых акций скидки/наценки по бонусной программе регистрируются в документе Установка скидок по маркетинговым мероприятиям. Начисление бонусных баллов производится в момент расчета скидок по предъявленной клиентом карте лояльности в документеЧек ККМ.

Оборачиваемость запасов

Отчет Оборачиваемость запасов предназначен для оценки ликвидности запасов для принятия решений об изменении каналов, методов продаж и закупок отдельных видов запасов или номенклатурных позиций. Отчет вызывается из раздела Запасы и закупки.

Отвечает на вопросы:

- На каких складах оборачиваемость товаров низкая?

- Какие виды номенклатуры/складские группы/ценовые группы наименее оборачиваемы?

- Какая номенклатура оборачивается ниже установленной нормы?

- Какова динамика коэффициента оборачиваемости?

- Каковы текущие остатки и уровень запасов товаров интересующих товаров?

- На основании информации отчета могут быть приняты решения о снижении объемов закупки, об активизации продаж отдельных групп товаров или позиций.

Основные показатели отчета:

Нормативная оборачиваемость (дней) – рассчитывается по параметрам обеспечения запасов, как отношение половины суммы максимального и страхового запасов к среднедневному потреблению.

Период оборачиваемости (дней) – рассчитывается как отношение количества дней в выбранном периоде к коэффициенту оборачиваемости.

Коэффициент оборачиваемости – определяется как отношение расхода товара за период к средней величине остатков за период.

Остаток на конец периода – остаток на складе на конец периода, указанного в отчете.

Средний остаток за период – рассчитывается как среднее значение остатка товара на складе. Количество контрольных точек для расчета зависит от периодичности, заданной в настройках отчета.

Потребление за период – рассчитывается как совокупность всех расходов со склада за выбранный период. Для управления механизмом подсчета расходов за период в отчете предусмотрена возможность уменьшения суммы расхода на сумму движений по выбранным видам документов, с точностью до операции. При этом сумма движений берется по модулю, то есть не имеет значения, положительные они или отрицательные.

Среднедневное потребление за период – рассчитывается как отношение расхода за период к количеству дней в интервале отчета.

Уровень запасов – рассчитывается как отношение остатка к среднему расходу в день. Показывает за сколько дней уйдет товар.

По умолчанию из расчета исключаются товары с методом обеспечения потребностей Заказ под заказ. Также исключается потребление по следующим видам документов:

- Внутреннее потребление товаров,

- Возврат товаров поставщику,

- Корректировка регистров,

- Ордер на отражение результатов пересчетов товаров,

- Перемещение товаров,

- Пересортица товаров,

- Порча товаров,

- Сборка товаров,

- Списание недостач товаров.

Чем меньше значение показателя Период оборачиваемости, дней, тем лучше – товар оборачивается быстро и соответственно быстрее происходит высвобождение оборотных средств. ПараметрПериодичность расчета (шаг расчета) следует устанавливать таким образом, чтобы он был меньше периода отчета.

При периоде длительностью год, например 2021 г., периодичность расчета рекомендуется ставить равной Месяц.Однако, следует учитывать, что самый точный расчет показателей будет при периодичности расчета равной День, но при этом скорость расчета будет самой низкой.

Для каждой группы товаров и отдельного взятого предприятия значение показателей оборачиваемости будет уникально. В качестве сравнения можно использовать соответствующие показатели по отрасли.Для удобства использования отчета предусмотрена быстра смена группировки номенклатуры с помощью быстрой настройки. Доступные следующие варианты группировки:

- По иерархии (номенклатуры),

- По виду номенклатуры,

- По складской группе,

- По ценовой группе,

По abc/xyz-классификации.

Планирование сборки/разборки комплектов

В программе предусмотрена возможность планирования сборки/разборки комплектов. Данная возможность включается функциональной опцией Планирование сборки/разборки в разделеАдминистрирование – Запасы и закупки.

Документ План сборки/разборки оформляется в разделе Запасы и закупки.

В документе План сборки/разборки указывается список тех комплектов, которые необходимо собрать или разобрать на комплектующие. Какая именно операция планируется: сборка комплектов или разборка на комплектующие определяется указанным в документе видом операции.

При планировании сборки/разборки можно запланировать подсборку комплектов. Планирование подсборки возможно в том случае, если в состав комплекта входит товар (комплект), для которого также указан список комплектующих. При планировании таких комплектов будет автоматически запланирована не только сборка основного комплекта, но и сборка подкомлекта, входящего в состав основного комплекта.

В качестве источника для заполнения плана сборки/разборки можно указать созданный ранее план продаж комплектов. Предусмотрена также возможность использовать и любые другие источники для заполнения. Например, в качестве источника можно использовать максимальный недельный объем продаж комплектов за последний квартал.

На основании плана сборки/разборки создаются документы Заказ на сборку/разборку. Для этих целей используется обработка Формирование заказов на сборку (разборку) по плану.

В обработке заполняется информация из планов на сборку/разборку. Период поступления, указанный в обработке, должен соответствовать периоду планирования, указанному в документах планирования. Программа заполняет сводные данные по всем составленным планам по указанному в обработке сценарию.

Информация о дате заказа рассчитывается автоматически на основании информации, указанной в способе обеспечения потребностей для склада или конкретной номенклатурной позиции. Используя команду Отметить к заказу можно установить отметку у выделенных в списке позициях. При необходимости количество заказанных позиций можно отредактировать вручную.

Для создания заказов на сборку следует использовать кнопку Создать заказы. Созданные заказы можно посмотреть, заполнить недостающие данные и при необходимости откорректировать. Созданные заказы на сборку/разборку будут являться основанием для заказа недостающих комплектующих для сборки комплектов.

После оформления документов сборки/разборки товаров можно проанализировать выполнение плана сборки/разборки с помощью отчета Исполнение плана сборки/разборки. Отчет вызывается из раздела Запасы и закупки.

Подарочные сертификаты. управление торговлей 11

Хотел бы поделиться опытом внедрения и настройки маркировка табака в частности в УТ 11.4, также небольшие доработки для удобства работы с маркировкой (расширение).

Как это обычно бывает, у нас сначала придумываем, утверждаем, запускаем, а как это должно работать и будет ли это вообще работать во всех условия и у всех, проблемы не наши. Соответственно реализация маркировки была кривой, было много ошибок на этапе старта. Проблемы с честным знаком, проблемы в 1С, ЭДО, с приемкой товара, с получением марок с ЭДО, проблемы с техподдержками всех этих продуктов, которые сами не знали, как это должно работать и пр. Как к этому не готовились 1 июля нормально, все это не заработало.

Маркировка табака настраивалась в УТ 11.4 как для розничной торговли (пачки), так и для торговли оптом (блоки, коробки).

2 стартмани

04.10.2020

8895

17

ClickUp

19

Предварительная оценка рентабельности продаж

Предварительная оценка рентабельности продаж производится с помощью отчета Оценка рентабельности продаж, который может быть вызван из форм документов

- Коммерческое предложение клиенту.

- Заказ клиента.

- Реализация товаров и услуг.

- Заявка на возврат товаров от клиента.

Анализ рентабельности продаж может производиться на основании рассчитанной себестоимости или в соответствии с указанным в настройках нормативному виду цен. Настройки расчета рентабельности устанавливаются в разделе Администрирование -Продажи.

Отчет предназначен для предварительной оценки рентабельности текущей продажи и отвечает на следующие вопросы:

- Какова рентабельность продажи?

- Каков коэффициент наценки на продажу?

- Какова маржинальная прибыль («маржа») продажи?

- Какие товары наименее/наиболее рентабельны в продаже?

- Как изменится рентабельность продаж менеджера за текущий месяц с учетом текущей продажи?

На основании информации отчета могут быть приняты решения об изменении объема предоставляемых автоматических и ручных скидок, об изменении состава и количества товаров в документе продажи – торг с клиентом на основании скидок и прошлых взаимодействий для продажи большего количества наиболее рентабельных товаров.

Отчет разделен на две части. В группе Оценка рентабельности продаж приводятся сводные данные по документу, а в группе Детально по номенклатуре приводится анализ рентабельности по каждой позиции. В отчете приведены следующие показатели.

- По документу – все показатели рассчитываются по табличной части Товары документа.

- За месяц без учета продажи – показатели рассчитываются по менеджеру документа нарастающим итогом с начала месяца (продажи с начала месяца). Текущий документ не учитывается. Учитываются все документы продажи, в которых менеджер анализируемого документа указан в качестве ответственного.

- За месяц с учетом продажи – показатели рассчитываются по менеджеру документа нарастающим итогом с начала месяца с учетом текущего документа.

Изменение, % – рассчитывается разница между колонками За месяц с учетом продажи и За месяц без учета продажи для оценки влияния текущей продажи на результаты менеджера за месяц.

Используя настройку в группе показателей Анализ “Что если” менеджер может моделировать различные ситуации и оценивать рентабельность заказа при изменении цены продажи, предоставлении скидки или стоимости товаров (закупки по более низкой/высокой цене.).

Применение контрольно-кассовой техники

Продавая товары за наличный расчет, налогоплательщики должны применять контрольно-кассовую технику (ККТ), включенную в Государственный реестр

(п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее –

Закон № 54-ФЗ).

Это общее правило. Из него есть исключения.

Так, организации и индивидуальные предприниматели, применяющие ЕНВД и осуществляющие виды деятельности, установленные

пунктом 2 статьи 346.26 НК РФ,

могут не применять ККТ, если по требованию покупателя в момент оплаты будет выдан документ (например, товарный чек, квитанция), подтверждающий прием денежных средств

(п. 2.1 ст. 2 Закона № 54-ФЗ).

Кроме того, с 1 января 2021 года предприниматели, применяющие патентную систему налогообложения, вправе не применять контрольно-кассовую технику (см. письмо ФНС России

от 18.02.2021 № АС-4-2/2696@).

Обратите внимание: организации на ЕНВД, реализующие в розницу алкогольную продукцию (за исключением пива) в городских поселениях, обязаны применять ККТ в соответствии с абзацем 1

пункта 6 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ.

Подробнее – см. письмо Минэкономразвития России

от 06.12.2021 № Д05-4486.

Если торговая организация не относится к вышеперечисленным исключениям, то она должна применять ККТ в случае получения предоплаты наличными денежными средствами, в том числе при реализации подарочных сертификатов (письмо Минфина России

от 25.04.2021 № 03-03-06/1/268).

При оплате товара подарочным сертификатом также необходимо пробивать чек ККТ, но по отдельной секции, суммы по которой не учитываются как внесение наличных. Ведь такая оплата, по сути, ничем не отличается от оплаты товара платежной картой. И в том, и в другом случае предоплаченные денежные средства списываются в оплату товара.

Разница лишь в том, что при оплате платежной картой предоплаченные денежные средства списываются со счета покупателя в банке, а при оплате подарочным сертификатом – с внутреннего учетного счета магазина, на котором «хранятся» денежные средства, полученные за сертификат.

Когда стоимость товара превышает номинал подарочного сертификата, пробивается два кассовых чека: один – на стоимость подарочного сертификата (как отмечалось выше), другой – на сумму разницы между номиналом подарочного сертификата и стоимостью приобретаемого товара, которую покупатель уплачивает наличными денежными средствами (или платежной картой).

Данные рекомендации приведены в письме УФНС России по г. Москве

от 17.09.2021 № 17-15-098018.

Регистрация расхождений с использованием акта приемки товаров клиентом

Такой вариант корректировки обычно используется в том случае, когда факт расхождений при приемке товаров необходимо подтвердить документально. Например, если доставка товаров производится сторонним перевозчиком или доставка товаров происходит в другой город и т.д.

Для регистрации расхождений используется документ Акт приемки товаров со стороны клиента. Использование документа возможно при включении соответствующей функциональной опции в разделе Администрирование – Продажи. В документе обязательно указывается тот документРеализация товаров и услуг, в соответствии с которым оформлялась приемка товаров со стороны клиента.

Предусмотрена возможность оформления одного акта приемки по нескольким документам реализации. В акте приемки указываются фактические данные по приемке товаров и услуг, фиксируются расхождения и указываются варианты отражения расхождений. На основании данных о расхождениях может быть оформлен документ Корректировка реализации.

По фактам расхождений на основании акта может быть зафиксирована претензия клиента. В соответствии с характером расхождений дополнительно могут быть оформлены документы Заявка на возврат товаров от клиента (или Возврат товаров от клиента, если заявки не используются) при необходимости оформления возврата товаров или документ Реализация товаров и услуг при необходимости допоставки товаров.

Ввод нового акта приемки

Новый акт приемки может быть создан следующими способами.

- Клиентом, работающим в режиме удаленного доступа (в режиме Самообслуживание клиентов).

- На основании документа Реализация товаров и услуг. При вводе на основании документа реализации в акте приемки указывается документ реализации. Заполняются все основные реквизиты (клиент, соглашение, контрагент и т.д.). Все реквизиты становятся недоступными для корректировки. Табличная часть акта приемки заполняется списком товаров из документа реализации.

- Из списка документов. При вводе нового документа из списка актов приемки доступна возможность ввода одного акта приемки по нескольким документам реализации (кнопка Изменить).

Регистрация расхождений со стороны клиента

Информация о расхождениях, выявленных при приемке, фиксируется после заполнения информации о документе реализации, которым была оформлена продажа товаров.

Расхождения могут быть заполнены самим клиентом, работающим в режиме самообслуживания или менеджером по данным, полученным от клиента. Предусмотрен следующий порядок регистрации расхождений.

Предусмотрена возможность заполнения информации о расхождениях из внешнего файла (команда Заполнить -Загрузить из внешнего файла). Если поставлен товар, которого нет в табличной части документа продажи, то его можно добавить в табличную часть документа, используя команды Заполнить – Добавить товары (Подобрать товары).

Предусмотрена возможность заполнения текстового описания товара (услуги), если клиент затрудняется с подбором подходящего товара из справочника Номенклатура. Документ Акт приемки со стороны клиента проводится в статусе Не согласован и передается на согласование менеджеру.

Согласование акта приемки со стороны менеджера

Менеджер при согласовании акта приемки выполняет следующие действия.

Документ проводится в статусе Согласован.

Отработка акта приемки

Вариант корректировки реализации по данным акта выбирается в шапке документа установкой переключателя Оформить документ корректировки как. Возможно выбрать один из вариантов отработки акта приемки товаров со стороны клиента.

- Исправление ошибок документа реализации. Оформляется исправительный документ корректировки реализации и исправительный счет-фактура, который исправляет данные в том периоде, когда была оформлена продажа товаров.

- Возврат недопоставленногореализация перепоставленного товара. Оформляются новые документы корректировки реализации и новый корректировочный счет-фактура, которые корректируют данные в том периоде, когда был оформлен акт приемки товаров от клиента.

Список документов, которые должны быть дополнительно оформлены, можно посмотреть и оформить в списке Оформляемые документы. Список оформляемых документов зависит от выбранного способа корректировки.

Исправление ошибок документа реализации

- Оформляется документ Корректировка реализации с установленной операцией Исправление ошибок по всем строкам акта, кроме тех строк, в которых указано Недостача непризнана илиПерепоставленное дарится.

- Для товаров, в которых указан вариант Возврат перепоставленного оформляется документ Заявка на возврат (или Возврат товаров от клиента, если заявки не используются).

- Для товаров, в которых указан вариант Покупка перепоставленного оформляется счет на оплату (в список документов не выводится).

- Для товаров, в которых указан вариант Требуется допоставка оформляется документ Реализация товаров и услуг.

- Для товаров, в которых указан вариант Допоставка не требуется оформляется корректировка заказов, если реализация оформлялась по заказам. В список оформляемых документов выводится список заказов клиентов, которые необходимо откорректировать (отменить непоставленные позиции и возвратить денежные средства клиенту).

Возврат недопоставленного/реализация перепоставленного товара

В зависимости от варианта отработки расхождений оформляется документ Корректировка реализации с видом операции Реализация перепоставленного товара (варианты: возврат перепоставленного, покупка перепоставленного) или с видом операции Возврат недопоставленного товара (варианты:требуется допоставка, допоставка не требуется ). В зависимости от варианта отработки расхождений оформляются соответствующие документы, как в предыдущем варианте.

При оформлении вариантов отработки расхождений Недостача не признана, Перепоставленное дарится все необходимые документы (например, списание товара, оприходование излишков), а также корректировка взаиморасчетов оформляется менеджером отдельно, в списке оформляемых документов эти данные не отображаются.

После отработки акта (оформления всех необходимых документов) устанавливается статус Отработано. .