- Отчет 6-НДФЛ: корректировка и уточнение отчетности

- Корректировка и уточнение бухгалтерской отчётности

- Что такое коррекция?

- Коррекция

- Цель и задачи коррекционной работы

- Коррекция и корректирующие действия

- Уточненная декларация 3-НДФЛ: как сделать и зачем

- Зачем нужна уточненная декларация по налогу

- Как правильно заполнить уточненную декларацию

- Бланк декларации

- Номер корректировки

- Правила заполнения

- Будет ли наказание, если сдать корректировку

- Когда лучше всего подавать уточненную налоговую декларацию?

- Какие последствия могут быть, если опоздать с уточненной декларацией?

- Какие документы нужно прикладывать к уточненной декларации?

- Как можно отправить уточненную декларацию?

- Заключение эксперта

- Внесение корректировок отчётности после утверждения

- Правила подачи уточнённого РСВ

- Когда и в каком виде подавать корректирующий отчёт 6-НДФЛ

- Способы исправления прошлогодних ошибок в отчётности

- В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

- Дата выявления ошибки и внесение корректировок в отчётность

- Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

- Сценарий 2. Ошибка выявлена после заполнения отчёта

- Сценарий 3. Ошибка в отчётности выявлена после направления в налоговую инспекцию

- Сдача уточнённой бухгалтерской отчётности

- Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

- Как заполнить корректировку 6-НДФЛ, если была допущена ошибка в доходах

- В отчётном квартале

- В другом квартале

- Когда корректировку можно не подавать

- Принципы коррекционной работы

- Как исправлять ошибки в учёте и отчётности

- Ошибки в отчётности

- Как исправить ошибку в приложении № 1 к 6-НДФЛ

- Срок подачи корректировки

- Можно ли сдать уточнённую бухгалтерскую отчётность

- Как сделать корректировку РСВ

- Корректировка бухгалтерской отчётности после сдачи в налоговую

- Как сделать корректировку 6-НДФЛ закрытого обособленного подразделения

- Как заполнить 6-НДФЛ при перерасчёте НДФЛ с материальной выгоды

- Вопрос-ответ

- Что означает принцип индивидуального подхода в коррекционной работе?

- Каким образом принцип системности влияет на коррекционную работу?

- Когда нужно сдавать уточнённый РСВ

- Как исправить 6-НДФЛ при перерасчёте отпускных

- Коррекционные действия в различных сферах жизни

- Как сделать корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Отчет 6-НДФЛ: корректировка и уточнение отчетности

Из нашей статьи вы узнаете:

Согласно статье 24 НК РФ работодатели, удерживающие налог на доходы физических лиц (НДФЛ), обязаны сдавать в ФНС специальную отчётность. Для этого используется форма 6-НДФЛ, в которой собираются сведения о выплатах работникам и величине удержанного подоходного налога.

О том, как правильно заполнить форму 6-НДФЛ в 2023 году, у нас есть отдельный материал. В этой статье расскажем, как скорректировать ошибки, допущенные при заполнении отчёта.

Корректировка и уточнение бухгалтерской отчётности

Отчётный период – один из самых сложных моментов для многих бухгалтеров, ведь важно учесть все данные за год (или за более короткий срок) и не совершить недочётов.

Ведь если налоговая служба обнаружит их, компания может потерпеть убытки и заплатить штраф. Но что делать, если ошибка всё равно допущена и идентифицирована уже после сдачи отчётности?

Не стоит сразу паниковать, для этого вы можете скорректировать и уточнить бух.данные, а также сделать корректировки налоговой отчётности. Об этом поговорим в сегодняшней статье.

Что такое коррекция?

Коррекция может быть применена в различных сферах нашей жизни. Например, если у вас есть грамматическая ошибка в тексте, вы можете внести коррективы, чтобы сделать его более читабельным и понятным. А что если вы делаете эксперимент и результаты не соответствуют вашим ожиданиям? Вы можете внести коррекции в процесс или методы, чтобы достичь желаемого результата.

Коррекция действительно важна, потому что она позволяет нам быть гибкими и адаптироваться к изменяющимся обстоятельствам. Вместо того, чтобы упасть духом или отказаться от своих целей, мы можем использовать коррекцию для решения проблем и движения вперед. Это позволяет нам учиться на своих ошибках, расти и развиваться.

Так что не бойтесь делать корректировки! Они помогут вам достичь успеха и сделать вашу жизнь лучше. Запомните, что коррекция — это не признание поражения, а средство для достижения своих целей и мечтаний!

Коррекция

Коррекция — это процесс внесения изменений в уже существующую систему, с целью улучшить ее функциональность, эффективность или состояние. Корректирующие действия могут применяться в различных областях нашей жизни — от медицины и психологии до техники, образования и даже взаимоотношений.

В медицине коррекция может включать изменение дозировки лекарств или введение специфического лечения для улучшения здоровья пациента. В психологии корректирующие действия могут быть направлены на исправление поведенческих проблем или улучшение психологического состояния человека.

В технике коррекция может включать настройку и ремонт оборудования, чтобы вернуть его к правильной работе. В образовании коррекция может включать дополнительную помощь и индивидуальный подход к учащимся, чтобы помочь им достичь лучших результатов в учебе.

В общем, коррекцию можно считать способом улучшения и развития различных аспектов нашей жизни, чтобы создать более полноценное и сбалансированное существование. Иногда нам нужно признать, что внесение некоторых корректив может быть полезным для достижения наших целей и счастливой жизни.

Цель и задачи коррекционной работы

Основной задачей коррекционной работы является выявление индивидуальных особенностей и потребностей каждого отдельного ребенка или взрослого, а также разработка и реализация индивидуальных программ помощи и поддержки.

В итоге, целью и задачей коррекционной работы является обеспечение поддержки и помощи людям с различными трудностями, чтобы они могли развиваться и функционировать наилучшим образом в обществе.

Коррекция и корректирующие действия

Основная цель коррекционных действий заключается в том, чтобы помочь человеку осознать свои ошибки и принять ответственность за свои поступки. Коррекция строится на ряде принципов, которые обеспечивают эффективный и долгосрочный результат.

Коррекция и корректирующие действия имеют цель помочь человеку стать лучше и развить позитивное поведение. Они основаны на постоянном обучении, саморазвитии и осознании, и помогают людям преодолеть препятствия и достичь своих целей.

CAPA в фармацевтическом производстве означает Корректирующие и предупреждающие действия (Corrective and Preventive Actions). Это ключевой элемент системы управления качеством в фармацевтической промышленности. Он предназначен для идентификации, исправления и предотвращения повторения проблем, которые могут влиять на качество и безопасность лекарственных средств.

CAPA включает в себя следующие основные аспекты:

- Идентификация проблем

- Исправление причин

- Предотвращение повторения

- Обеспечение стандартов безопасности и качества продукции

CAPA является важной частью системы качества, так как способствует устранению причин проблем, а не только их симптомов, обеспечивая тем самым более высокий стандарт безопасности и качества продукции. Это также требование международных стандартов и регулирующих органов, таких как FDA (Управление по контролю за продуктами и лекарствами США) и EMA (Европейское агентство по лекарственным средствам).

Специалист по налогообложению • Стаж 10 лет

Уточненная декларация 3-НДФЛ: как сделать и зачем

В этой статье мы расскажем вам, как подать уточненную декларацию 3-НДФЛ в 2024 году, в каких случаях нужно заменить первичный документ и какие последствия могут быть, если вы этого не сделаете. Мы также рассмотрим, какие ошибки считаются критическими и в какие сроки их нужно исправить.

Зачем нужна уточненная декларация по налогу

Уточненная декларация 3-НДФЛ является отчетным документом, заменяющим первичную декларацию, если в ней были допущены ошибки или неточности. Новая декларация содержит все данные из первичного документа, но с учетом внесенных корректировок (согласно статье 81 Налогового кодекса РФ).

Например, если вы подали декларацию на налоговый вычет по имуществу и затем вспомнили, что не указали расходы на медицинское лечение, вы можете заполнить уточненную декларацию и внести соответствующие изменения. Таким образом, вы составляете новый документ на основе всех годовых расходов.

Когда вы подаете первичную декларацию 3-НДФЛ, будьте внимательны, поскольку после ее представления в налоговую инспекцию нельзя вносить корректировки, изменять данные или исправлять неточности. Сразу после подачи начинается камеральная проверка документа, которая продолжается в течение 3 месяцев (согласно статье 88 Налогового кодекса РФ).

Важно! Если камеральная проверка первичной декларации 3-НДФЛ уже завершена и вы уже уплатили весь годовой налог на доходы физических лиц, уточненная декларация не будет принята.

Как правильно заполнить уточненную декларацию

Иногда внесение изменений в налоговую декларацию не удается с первого раза, и вам придется подавать вторую уточненку. Чтобы избежать подобных ситуаций, обратите внимание на следующие моменты:

Бланк декларации

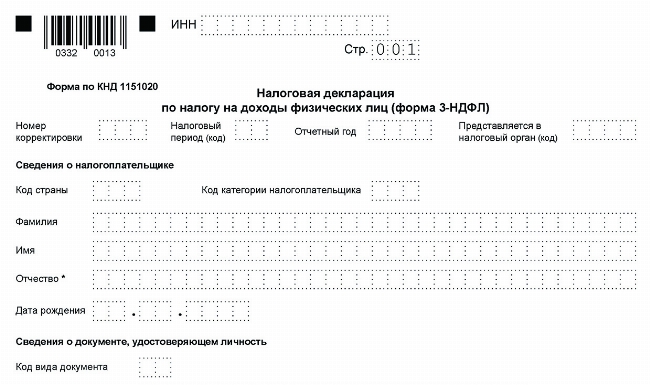

Уточненную декларацию можно заполнить только на том же бланке, который использовали для первичной декларации. Например, если вы хотите составить уточненную декларацию за 2022 год в 2024 году, вам следует использовать бланк за 2022 год.

Номер корректировки

Каждой декларации присваивается свой номер. Первичная декларация имеет номер 0, первая уточненная – 1. Если вы снова допустили ошибку или не указали важную информацию, следующий документ будет иметь номер 2.

Правила заполнения

Заполняйте бланк декларации с самого начала. Помните, что представление уточненной декларации аннулирует предыдущую. Поэтому необходимо предоставить всю информацию из первичного документа и дополнить ее недостающей информацией или исправить ошибки, допущенные в первоначальной декларации.

Если вы недооценили сумму подлежащего оплате налога или не уплатили его полностью, инспектор может начислить штрафы и пени. Если вам нужна помощь в правильном оформлении декларации, наши эксперты могут заполнить форму за вас и отправить ее в вашу ИФНС.

Будет ли наказание, если сдать корректировку

Если вы представляете уточненную декларацию в срок, исправляя допущенные ошибки или упущения, без целого или частичного уклонения от уплаты налогов, вам не грозят штрафы или иные санкции. Делайте это вовремя и правильно, и ваша декларация будет принята без последствий.

Когда лучше всего подавать уточненную налоговую декларацию?

Как только вы обнаружили ошибку в своей налоговой декларации, лучше всего исправить ее как можно быстрее. Промедление может привести к штрафам и дополнительным выплатам.

Какие последствия могут быть, если опоздать с уточненной декларацией?

Если вы не успеваете подать уточненную декларацию вовремя, вам может грозить штраф за нарушение сроков. Поэтому важно следить за дедлайнами и подавать необходимые документы своевременно.

Какие документы нужно прикладывать к уточненной декларации?

Для того чтобы уточненная декларация была принята во внимание, необходимо приложить документы, подтверждающие ваше право на увеличение суммы выплаты. Без таких документов корректировка может быть отклонена.

Как можно отправить уточненную декларацию?

Уточненная налоговая декларация может быть отправлена в налоговую инспекцию различными способами: лично, через личный кабинет налогоплательщика, по почте с описью вложения или через онлайн-сервисы.

## Бланк декларации за 2023

## Срок подачи уточненной декларации не превысил установленный законом срок сдачи первички

Так как уточненка подана без нарушения срока, то наказания не будет — вы выполнили все требования по предоставлению отчетности. А то, что вы решили уточнить декларацию 3-НДФЛ, повлияет только на срок проверки — он начнется со дня подачи уточненки.

## Опоздали с подачей, но налог успеваете оплатить вовремя

Если исправленные данные поданы в ФНС до того как инспекция на них указала, никаких последствий не будет. Даже если ошибка выявлена в ходе камеральной проверки, но налогоплательщик не был об этом оповещен и успел до уведомления подать корректировку, налогоплательщик освобождается от ответственности (пп. 1 п. 4 ст. 81 НК РФ).

## В первичке допустили ошибку, и после корректировки образовался долг по налогу

Все зависит от того, какое у вас сальдо на ЕНС (едином налоговом счете). Проверьте его в личном кабинете налогоплательщика на сайте ФНС. Если сальдо положительное, то есть там есть деньги, и их достаточно чтобы закрыть долг по налогу и уплатить пени, то все нормально, можете сдавать корректировку. ФНС самостоятельно спишет долг и пени с ЕНС.

## Налоговая самостоятельно обнаружила долг по налогу и уведомила вас об этом

Это самая плохая ситуация. Кроме пени вам придется заплатить штраф за неуплату налога в размере 20% от суммы долга и погасить саму задолженность по подоходному налогу. Налоговая пришлет требование об уплате. В этом случае срок подачи уточненной декларации 3-НДФЛ — 5 дней.

## Как сдать уточненную декларацию

Уточненная налоговая декларация 3-НДФЛ подается в налоговую инспекцию любым доступным вам способом: лично, в электронном виде, по почте или через онлайн-сервисы. Помните, что налоговый орган обязан принять вашу корректировку.

## Какие ошибки нужно исправлять

Корректировка 3-НДФЛ предполагает внесение уточнений в первичный расчет. Необходимо исправить все ошибки, которые могут повлиять на правильность расчета налога.

## Частые вопросы

Обнаружила ошибку в 3-НДФЛ, которую уже сдала в инспекцию. Что делать?

Исправить данные в этом же документе уже нельзя, так как придется сделать уточненную декларацию. В корректирующем документе вы укажете нужные данные.

Как правильно — уточненная или корректирующая? В чем разница?

Разницы нет. Называйте так, как вам удобно. И уточненная и корректирующая декларация — это замена первичной, если в ней есть ошибки.

Забыл внести часть расходов. Могу я сдать уточненку после получения вычета?

Если налога, уплаченного в течение отчетного периода, достаточно, чтобы учесть дополнительные расходы, значит, вы можете подать уточненную декларацию. Если же вы уже выбрали весь годовой НДФЛ, отменить выплату возмещения и заменить данные нельзя.

Заключение эксперта

Согласно статьи 81 Налогового кодекса, уточненная налоговая декларация за 2023 год подается в том случае, если в первичном документе были обнаружены критические ошибки. Новая декларация отменяет предыдущую, поэтому укажите в ней всю информацию о доходах, налогах и вычетах за соответствующий год. Проверяйте внимательно все данные.

Внесение корректировок отчётности после утверждения

Всегда ли распространяется правило запрета коррекции информации после того, как всё было подписано руководителем? Нет, есть некоторые исключения.

Например, вы сдали отчётность, а данные поменялись – тогда бухгалтер должен внести только эти новые данные за текущий период (в записях при этом используется счёт учёта нераспределённой прибыли).

Только в таком случае закон разрешает добавить изменения после утверждения.

Правила подачи уточнённого РСВ

Получателем корректировки РСВ выступает ИФНС по месту постановки страхователя на налоговый учёт. Способов подачи документа два:

При нарушении способа подачи применяется штраф в размере 200 рублей за каждый отправленный документ (статья 119.1 НК РФ).

Сроки подачи те же, что и для основного РСВ — 25 дней со дня окончания расчётного квартала.

За нарушение сроков сдачи РСВ предусмотрены штрафы по пункту 1 статьи 119 НК РФ в размере 1000 рублей и больше. Максимальный предел — 30% от суммы страховых взносов, неуплаченных вовремя, за каждый месяц просрочки. Кроме того, ИФНС может приостановить операции по банковским счетам должника.

Это же правило действует и по расчётам, признанным не представленными согласно пункту 7 статьи 431 НК РФ.

С первого дня просрочки начисляются пени в следующих размерах:

Отсутствие штрафа не освобождает от обязанности уплаты пени при опоздании со сдачей РСВ или перечисления страховых взносов. Посчитать и уплатить пени страхователь может сам, или дождаться требования ИФНС.

Когда и в каком виде подавать корректирующий отчёт 6-НДФЛ

Корректировка 6-НДФЛ необходима в том случае, если после заполнения и отправки отчётного документа налоговый агент обнаружил в нём ошибку. Предоставление недостоверных сведений в ФНС карается штрафом в размере 500 рублей за каждый документ (ст. 126.1 НК РФ). Но если уточнённый расчёт подать прежде, чем налоговый орган выявит ошибку, то штрафной санкции не будет.

Период, в котором была допущена ошибка Форма 6-НДФЛ

Отчётные периоды 2019-2020 годов Бланк, утверждённый Приказом ФНС от 14.10.2015 № ММВ-7-11/450

При оформлении уточнённого расчёта 6-НДФЛ в поле «Номер корректировки» нужно проставить значение «001» (если корректировка проводится впервые), «002» (если отчёт исправляется повторно) и т.д. Далее в тех полях, где ранее были допущены ошибки, указываются верные значения, а остальное содержание отчёта просто дублируется.

Если ошибка была допущена во 2 разделе расчёта за I квартал, то корректировку нужно будет представить за все отчётные периоды, которые были после этого (полугодие, 9 месяцев и год), поскольку сведения в раздел 2 вносятся нарастающим итогом. А вот ошибки в 1 разделе расчёта за I квартал не требуют такого масштаба корректировки. Исправить нужно будет только отчёт за первые три месяца, поскольку первый раздел формы заполняется поквартально.

Способы исправления прошлогодних ошибок в отчётности

Существенность Отчётный период Когда обнаружили План исправления

+ Прошлый период Руководитель подписал, однако акционеры, инвесторы и другие лица ещё не получили документ Исправляйте записями по соответствующим счетам за декабрь отчётного года. Составляйте уточнённую отчётность.

– Прошлый год Руководитель не подписал отчётность Исправляете декабрём прошлого года.

+ Прошлый год Руководитель подписал, собственникам представили отчётность, но сделано это было до даты её утверждения Составьте новый отчёт. Вышлите его всем тем, кто получил первый вариант с ошибками

+ Прошлый год Отчётность утверждена Внесите в регистры дату нахождения ошибки. Измените показатели и используйте сч.84 Дайте подробную пояснительную записку (суть, обоснование правки, период, когда вы обнаружили ошибку и что за отчётный период был)

– Прошлый год Руководитель утвердил отчётность, и она сдана в налоговую Сразу же исправьте ошибку, заполнив сч. 91, при этом не нужно отправлять уточнённую отчётность в налоговый орган. В пояснительной записке укажите причину, по которой у вас есть расхождения за прошлый год и какие данные у вас сейчас.

Нашли ошибки в отчётности за любой прошедший год Вносите правки без корректировки периода, в котором проводилась отчётность

Нашли ошибки в отчётности в этом году Делайте проводки по счетам. Обязательно ставьте дату обнаружения ошибки.

* План исправления обоснован ПБУ 22/2010 пунктами 6,7, 8, 10, 15. Если вы хотите уточнить что-то другое, используйте закон.

Не забывайте отправлять исправленный вариант бухгалтерской отчётности всем, кто получил первоначальную версию – собственники, инвесторы, партнёры, кредитные банки и т.д.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Помимо того, что существенная ошибка серьёзно влияет на экономические решения, у неё ещё есть процентный показатель – искажения должны составлять не менее 10%.

Например, в качестве актива у вас есть здание, которое вы приобрели за 3 000 000 рублей. Компания определила стоимость актива за каждый год исходя из своих прогнозов долгосрочных экономических условий и соблюдения учётных правил, связанных с его использованием (прогнозирование будущих доходов и расходов от здания, амортизация актива и т.д.)

Казалось, почему эту ошибку можно назвать существенной? Она влияет на несколько исходов:

1. Искажение финансового положения. Указав 3 300 000 рублей в качестве стоимости актива (вместо правильного), вы завысили капитал компании — фальсифицировали информацию, что категорически запрещено. Это может привести к судебным процессам, убыткам вплоть до окончания существования компании.

Также завышение стоимости влияет на амортизацию.

Это затратная статья отчётности, в которой указывается износ долгоживущих объектов, например, оборудование или техника.

Амортизация, в свою очередь, влияет на указание прибыльности компании. Допущение такой ошибки сулит компании следующим исходом.

2. Ваша репутация испорчена. Все эти ошибки могут быть замечены не только налоговым органом (что приведёт к санкциям), но и инвесторами и партнёрами, которые увидят фальсификацию и как минимум потеряют к вам доверие, а значит, не будут сотрудничать и перестанут вкладывать в ваш бизнес деньги.

Дата выявления ошибки и внесение корректировок в отчётность

Если говорить о годовой отчётности, её должны сдавать все индивидуальные предприниматели и юридические лица, зарегистрированные в России. Дата подачи документов – спустя 3 месяца после окончания исследуемого периода, то есть 31 марта.

Что касается промежуточной отчётности, то срок представления всех данных меняется в зависимости от периода (месяц / квартал). Более подробно о том, какие бывают виды отчётности, зачем они вообще нужны и что будет, если их не представлять в налоговый орган, вы можете прочитать в нашей статье.

На внесение корректировок в отчётность влияет время, когда вы нашли ошибку. Разберём каждый случай на наглядных примерах.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Это самый простой исход. Чтобы исправить все неточности, нужно просто ввести корректные данные, – и тогда неверная операция или проводка исправится. Главный плюс – не придётся сдавать корректировку бухгалтерской отчётности в налоговую.

Перед тем как скорректировать отчётность, финально проверьте и эти значения.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если вы нашли ошибку в отчётности, но ещё не сдали документы на утверждение руководителю, следует:

Обязательно укажите свои реквизиты и дату изменения!

Сценарий 3. Ошибка в отчётности выявлена после направления в налоговую инспекцию

Самый сложный из 3 сценариев, однако и тут можно внести изменения. Корректировка бухгалтерской отчётности после сдачи её в налоговую происходит так – вы должны:

С 2023 года был создан ЕНС – Единый налоговый счёт, который позволяет собирать все платежи в одной системе и быстро их оплачивать. Чтобы рассчитать, сколько компания должна за отчётный период, используется специальная формула.

Обязательные платежи налогоплательщика минус то, что уже оплачено = необходимая сумма для оплаты.

При этом можно заранее пополнить счёт (например, вносить сумму раз в месяц) с помощью Единого Налогового Платежа (ЕНП), чтобы система сама распределила все деньги по обязательствам. Более подробно о том, как работать с ЕНС, вы можете узнать на сайте Госуслуг.

Сдача уточнённой бухгалтерской отчётности

Если вы заметили ошибку после отправки отчётов в налоговую, но годовую отчётность орган ещё не рассмотрел, вы можете использовать те же бланки, что и при первичном заполнении. После внесения коррективов нужно отправить отчётность в ИФНС.

Если же ваши документы уже рассмотрены и стоит статус «Требуется корректировка», изучите отчёт, где именно допущены ошибки, и представьте исправленные листы. При этом нужно ставить цифры «1», «2» и так далее в зависимости от того, сколько раз меняете данные.

Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

Существует 4 самых распространённых ошибки в отчётности, которые чаще всего совершаются бухгалтерами. Давайте разберём каждую и покажем, нужно ли отправлять уточнённую отчётность или всё же это необязательно.

Причина Нужно ли сдавать отчётность?

Вы допустили ошибку в написании имени или названии компании Это самый незначительный недочёт из 4. Поэтому можно не сдавать

Вы неправильно указали цифровые реквизиты компании – ОСНО, ОГРН, ИНН, ОКТМО Советуем исправить в таком случае те части, где допущены ошибки

Вы ошиблись в основных цифрах – доходы / расходы / амортизация и т.д. Самая значимая ошибка отчётности. Её также нужно незамедлительно исправить и выслать уточняющую отчётность с пояснительной запиской. Если вы этого не сделаете, компания заплатит большой штраф и/или понесёт убытки вплоть до прекращения работы.

Удобный сервис для отправки отчётности «1С-Отчетность» поможет избежать ошибок. В «Астрал Отчёт 5.0» вы можете вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн. Именно эти сервисы помогут вам отправить все необходимые документы, а также проверить правильность заполнения, указать на недочёты и их исправить.

Как заполнить корректировку 6-НДФЛ, если была допущена ошибка в доходах

Если обнаружена ошибка в доходах, НДФЛ требуется пересчитать. Исправление таких ошибок зависит от того, когда их обнаружили.

В отчётном квартале

В таком случае подавать корректировку 6-НДФЛ не нужно. Следует просто заполнить первичный отчёт, руководствуясь следующими правилами:

В другом квартале

В таком случае следует составить уточнённые расчёты за все кварталы, по которым представлена отчётность до момента обнаружения ошибки. Например, ошибку допустили в марте 2023 года, а нашли её только в сентябре. Придётся подать корректировку 6-НДФЛ за I квартал, полугодие и девять месяцев 2023 года. Уточнённые расчёты заполняются так:

Возврат НДФЛ отражают в полях 030–032 раздела 1 и поле 190 раздела 2 в том периоде, когда фактически произошёл возврат. Так как подоходный налог вернули, он перестаёт быть излишне удержанным. Поэтому поле 180 раздела 2 корректируют на сумму возвращённого налога.

Когда корректировку можно не подавать

В особых случаях налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ.

Принципы коррекционной работы

В работе с детьми с особенностями развития или нарушениями функций важно придерживаться определенных принципов, которые помогают эффективно осуществлять коррекционные мероприятия. Они обеспечивают системность, целесообразность и индивидуальный подход в процессе работы.

Вот основные принципы коррекционной работы:

Все эти принципы являются основой качественной коррекционной работы и позволяют сделать ее максимально эффективной для каждого ребенка.

Как исправлять ошибки в учёте и отчётности

В зависимости от места ошибки определяется и порядок исправления. Недочёты можно допустить в учёте (первичные документы или в регистре) и в самой отчётности.

Чтобы исправить такие ошибки, можно использовать 3 метода:

Ошибки в отчётности

Если вы допустили их в самой отчётности, процесс исправления становится сложнее, но всё ещё реализуем. Есть 2 показателя, которые влияют на корректировку: существенность и время, когда вы обнаружили ошибки. Разберём каждый случай в таблице ниже.

Как исправить ошибку в приложении № 1 к 6-НДФЛ

«Справка о доходах и суммах налога физического лица» (2-НДФЛ) с 2021 года входит в состав расчёта 6-НДФЛ как приложение № 1 и подаётся не за квартал, а только за год. Если данные, приведённые в приложении, требуют исправления, то корректирующую информацию нужно оформить следующим образом:

Организации, в которых насчитывается 10 и более сотрудников, должны сдавать расчёт 6-НДФЛ в электронном виде (как первичный, так и корректировочный). С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчетность». Программа «Астрал Отчёт 4.5», в которой есть всё для сдачи онлайн отчётности, станет удобным решением для бухгалтеров, которые не используют «1С». А онлайн-сервис «Астрал Отчёт 5.0» подойдёт тем, кто хочет работать с документами без привязки к одному рабочему месту.

Срок подачи корректировки

Законодательно определён только один срок предоставления уточнённого РСВ — при проведении камеральной проверки. После получения требования ИФНС об обнаруженных в расчёте ошибках и устранении расхождений нужно в течение 5 дней их исправить и отправить скорректированный документ (пункты 3 и 10 статьи 88 НК РФ).

При самостоятельном обнаружении факта искажения данных у налогоплательщика есть время подать уточнёнку по РСВ до истечения последнего разрешённого дня отправки — 25 числа месяца, следующего за расчётным кварталом.

Считается, что документ подан в день сдачи уточнённого варианта, и все положенные сроки соблюдены.

И даже если исправленную форму РСВ отправили после вышеуказанной даты, штрафа не будет, если страхователь не успел получить уведомление от ИФНС о выявленных нарушениях.

Не будет санкций в отношений страхователя после подачи уточнённого расчёта в следующих случаях:

Можно ли сдать уточнённую бухгалтерскую отчётность

Уточняющая бухгалтерская отчётность – это способ не только представить дополнительную информацию, но ещё и передать сведения об ошибках, а также заменить их на правильные данные.

Все подготовленные документы должны подписать двое – главный бухгалтер и сам руководитель компании. Только после этого уточненную бухгалтерскую отчётность можно считать составленной по правилам 402-ФЗ.

Обычно в ИФНС подаются первичные документы, которые не утверждаются руководителем. Следовательно, на данном этапе исправлять ошибки можно и даже нужно. Чтобы сделать это, необходимо:

Как сделать корректировку РСВ

Как заполнить уточнёнку по РСВ? Форму документа нужно использовать ту же самую, что и при отправке первичного расчёта. Способ отправки — аналогичный (например, неправильный РСВ был на бумаге, уточнённый тоже должен быть бумажным).

Все разделы корректировки РСВ без изменений в разделе 3 должны быть заполнены и включены в новый документ, независимо от того, вносятся в него изменения или нет. 3 раздел включается, только если в него нужно вносить изменения.

В уточнённом расчёте РСВ в раздел 3 вносятся данные только на то застрахованное лицо, в отношении которого были допущены ошибки. Порядковый номер лица менять нельзя.

РСВ-корректировка при изменении персональных данных, повлиявших на суммы вознаграждений: в подраздел 3.1. РСВ вписывают старые данные, а в подразделе 3.2. ставятся нули. Заполняют новые подразделы 3.1.и 3.2. с уже правильной информацией по конкретному застрахованному работнику.

Когда ошибки в персональных данных не влияют на идентификацию лица и показатели подраздела 3.2., сдавать уточнённый РСВ не нужно.

Корректировка по РСВ в 3 разделе (а именно пункт 3.2.) влечет за собой автоматические изменения данных в разделе 1 и в подразделе 1 к разделу 1.

Упростите ведение бизнеса

Сервис от «Моё Дело» автоматически рассчитает страховые взносы по актуальным ставкам и сформирует отчётность за вас

от 833 рублей в месяц

Получить пробный доступ

Корректировка бухгалтерской отчётности после сдачи в налоговую

Перед тем как говорить о корректировке, стоит разобрать, что такое «ошибка» в бухгалтерской отчётности.

Согласно закону ПБУ 22/2010 под ошибкой понимается предоставление неправильной информации, которая может сильно повлиять на экономические решения.

Если вы заметили, что допустили неточности или вовсе внесли не те данные, следующим шагов нужно разграничить, на какой стадии сдачи находятся документы.

По № 402-ФЗ, который регулирует бухгалтерский учёт, исправления можно вносить только до утверждения документов собственником компании.

Как сделать корректировку 6-НДФЛ закрытого обособленного подразделения

Если в отчёте по закрытому обособленному подразделению выявлены ошибки, то исправления должна внести головная организация. Титульный лист корректировки заполняется следующим образом:

При исправлении данных разделов расчёта уточнённый 6-НДФЛ представляют без справки о доходах к 6-НДФЛ. В случае уточнения сведений в справках о доходах и суммах налогов физлица подают весь расчёт с приложением №1. При подаче корректировки 6-НДФЛ за закрытое подразделение следует подготовить пояснительную записку, в которой отражены причины уточнения в произвольной форме.

Как заполнить 6-НДФЛ при перерасчёте НДФЛ с материальной выгоды

Доход в виде материальной выгоды, полученный физлицом в 2021–2023 годах, не подлежит обложению НДФЛ в соответствии с п. 90 статьи 217 НК РФ. Поэтому работник вправе подать заявление о возврате налога, удержанного с материальной выгоды в 2023 году.

В таком случае все расчёты, поданные за этот год, нужно скорректировать. Исправлению подлежат строки 110 и 140 раздела 2 по ставке 35%. А в годовой уточнённый расчёт нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются.

Вопрос-ответ

Принципы коррекционной работы включают индивидуальный подход, системность, комплексность, доступность, постепенность и дифференцированность.

Что означает принцип индивидуального подхода в коррекционной работе?

Принцип индивидуального подхода подразумевает, что каждому ребенку предоставляется индивидуальная программа коррекционного обучения, учитывающая его потребности и возможности.

Каким образом принцип системности влияет на коррекционную работу?

Принцип системности предполагает разработку и использование комплексной системы методов, приемов и средств коррекции, которые взаимосвязаны и взаимодополняют друг друга, чтобы достичь максимальных результатов в коррекции.

Когда нужно сдавать уточнённый РСВ

Уточнёнка по РСВ обязательна при обнаружении:

Во всех других случаях у страхователя есть право не менять отправленный ранее РСВ. Например, если допущена опечатка в ФИО застрахованного лица, или указан неверный порядковый номер в таблице.

Есть отдельный блок оснований в пункте 7 статьи 431 НК РФ, при которых форма РСВ считается не представленной:

В вышеуказанных ситуациях ИФНС отправляет уведомление страхователю в такие сроки:

В течение 5 дней нужно отправить скорректированный РСВ, если он подаётся электронно. Если он направляется на бумаге, на это даётся 10 дней.

При отправке исправленного РСВ по основаниям статьи 431 НК РФ номер корректировки не меняется (он так и будет нулевым). Датой его представления будет считаться день отправки первого варианта, который был признан до этого не представленным.

Как исправить 6-НДФЛ при перерасчёте отпускных

Уточнённый расчёт должен быть представлен, если при перерасчёте отпускных их сумма уменьшается.

В разделе 2 уточнённого расчёта за период, в котором отпускные были начислены, отражаются итоговые суммы с учётом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ исправлению не подлежит (строка 160), что даёт основание для зачёта или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточнёнка не подаётся. В разделе 2 расчёта того отчётного периода, в котором произведена доплата, отражаются итоговые суммы с учётом доплаты отпускных и дополнительно удержанного НДФЛ.

Коррекционные действия в различных сферах жизни

Коррекционные действия могут быть весьма эффективными, поскольку они позволяют нам исправить свои ошибки и достичь успеха. Они требуют усилий и настойчивости, но помогают нам стать лучше и развиваться в различных сферах жизни.

Как сделать корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Если обнаружена ошибка в КПП или ОКТМО, в налоговую нужно подать сразу две декларации: первичную и уточнённую.

В первичном расчёте необходимо проставить:

Даже если первичный расчёт с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ.

В уточнённом расчёте нужно указать:

Не все обнаруженные ошибки требуют отправки уточнённого РСВ — если они не повлияли на расчёт сумм страховых взносов или на идентификацию застрахованного лица, их можно не исправлять. Корректировка РСВ будет обязательной, если:

Сроки для отправки исправленного РСВ те же самые, что и для основного — 25 дней по окончании расчётного квартала.