- Начальник Инспекция ФНС России № 27: Битько Павел Александрович

- Услуги налоговой инспекции ИФНС 27:

- Схема проезда до налоговой инспекции:

- Контактная информация:

- Отделы налоговой инспекции ИФНС 27:

- ИНН, КПП налогового органа в ФНС 27:

- Получатель: Управление Федерального казначейства по г. Москве (ИФНС России №27 по г. Москве)

- Основания для пересмотра решений в порядке кассационного производства

- Государственная пошлина и арбитражный процесс

- Факты дела

- Решение инспекции и обращение в суд

- Позиция судов

- Решение судов по делу

- Ограничения судов кассационной инстанции

- Результаты кассационной жалобы

- Уточнения об исключении требований к управлению

- Отклонение других доводов кассационных жалоб

- Необходимость приложения доверенности при возврате госпошлины

- Проверка доверенности

- Заключение

- Пределы рассмотрения дела в кассационной инстанции

- Что такое ЕНС и ЕНП

- Как на ЕНС появляется переплата

- Что делать с переплатой на ЕНС

- Правила возврата средств с ЕНС

- Как заполнить заявление на возврат переплаты с ЕНС

- Как отправить заявление о возврате переплаты

- Какие выплаты нельзя вернуть с ЕНС

Начальник Инспекция ФНС России № 27: Битько Павел Александрович

Адрес для почтовых отправлений: 117418, г. Москва, ул. Новочеремушкинская, д.58, корп. 1

Услуги налоговой инспекции ИФНС 27:

- Заказать выписку в ИФНС 27 (ЕГРЮЛ или ЕГРИП)

- Зарегистрировать ИП в ИФНС 27

- Ликвидировать (закрыть) ИП в ИФНС 27

- Зарегистрировать ООО в ИФНС 27

- Получить справку в ИФНС 27 (о счетах, о задолжности и т.д.)

Схема проезда до налоговой инспекции:

- Способ проезда: метро Новые Черемушки (последний вагон из центра, выход к магазину Охотник), далее пешком вниз по ул. Гарибальди до пересечения с ул. Новочеремушкинская, автобус 130, 121, 103, 721 до остановки 23 квартал Н. Черемушек

Контактная информация:

- Секретарь: 8 (495) 400-24-10

- Справочная: 8 (495) 400-24-09

- Приемная начальника инспекции: 8 (495) 400-00-27

- Факс: 8 (495) 400-23-96

Отделы налоговой инспекции ИФНС 27:

- Отдел общего и хозяйственного обеспечения: 8 (495) 400-23-79; 8 (495) 400-23-83; 8 (495) 400-23-76

- Отдел заказа выписки из ЕГРЮЛ или ЕГРИП: 8 (495) 400-24-04

- Отдел регистрации и учета налогоплательщиков: 8 (495) 400-23-86; 8 (495) 400-23-81

- Отдел работы с налогоплательщиками: 8 (495) 400-24-17

- Отдел информационных технологий: 8 (495) 400-23-98; 8 (495) 400-23-94

- Отдел урегулирования задолженности: 8 (495) 400-23-77; 8 (495) 400-24-06

- Отдел камеральных проверок №1: 8 (495) 400-23-99

- Отдел камеральных проверок №2: 8 (495) 400-24-05

- Отдел камеральных проверок №3: 8 (495) 400-24-00; 8 (495) 400-24-31

- Отдел камеральных проверок №4: 8 (495) 400-23-74; 8 (495) 400-23-75

- Отдел камеральных проверок №5: 8 (495) 400-24-18; 8 (495) 400-24-03

- Отдел камеральных проверок №6: 8 (495) 400-24-24

ИНН, КПП налогового органа в ФНС 27:

- ИНН: 7727092173

- КПП: 772701001

- Код налогового органа в ФНС 27: 7727

Получатель: Управление Федерального казначейства по г. Москве (ИФНС России №27 по г. Москве)

- Наименование банка: ГУ Банка России по ЦФО

- Номер счета: 40101810045250010041

- БИК банка: 044525000

- Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

Время работы ИФНС: Перерыв:

- Прием налогоплательщиков в операционном зале осуществляется без перерыва на обедпонедельник, среда с 9.00 до 18.00; пятница с 9.00 до 16.45; вторник, четверг с 9.00 до 20.00; вторую и четвертую субботу календарного месяца с 10.00 до 15.00.

Прием запросов на предоставление выписок из ЕГРЮЛ/ЕГРИП:

- Инспекциями ФНС России по городу Москве осуществляется через форму заказа выписки на сайте http://na46.ru/

Выдача готовых выписок из ЕГРЮЛ/ЕГРИП:

- Ежедневно по рабочим дням с 15.00 часов до 18.00

- При доставке выписки из ЕГРЮЛ/ЕГРИП, время согласовывается отдельно.

<< Назад к списку ИФНС Москвы

17 октября 2023 г.

Дело N А40-34435/2023

Арбитражный суд Московского округа в составе:

- судьи: Анциферовой О.В. (единолично)

- при участии в заседании: без вызова сторон

Суть дела:

ПАО Мобильные Телесистемы обратилось в Арбитражный суд города Москвы с заявлением к ИФНС России N 26 по г. Москве о признании недействительным решения от 07.07.2022 N 48056 и обязании вернуть сумму государственной пошлины в размере 48 435 руб.

Решение суда:

Решением Арбитражного суда г. Москвы от 24.04.2023 г. требования удовлетворены.

Возможность обжалования:

Не согласившись с решением суда первой и апелляционной инстанций, ИФНС России N 26 по г. Москве обратилось в Арбитражный суд Московского округа с кассационными жалобами.

Отзыв на кассационные жалобы приобщен к материалам дела. Кассационные жалобы рассматриваются судьей единолично без участия сторон.

Основания для пересмотра решений в порядке кассационного производства

Согласно части 3 статьи 288.2 Арбитражного процессуального кодекса Российской Федерации основаниями для пересмотра в порядке кассационного производства указанных в части 1 настоящей статьи решений и постановлений являются существенные нарушения норм материального права и (или) норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод, законных интересов в сфере предпринимательской и иной экономической деятельности, а также защита охраняемых законом публичных интересов.

Государственная пошлина и арбитражный процесс

Изучив изложенные в кассационной жалобе доводы и принятые по делу судебные акты, суд кассационной инстанции не находит оснований для отмены или изменения судебных актов суда первой и апелляционной инстанций ввиду следующего.

Факты дела

Как установлено судами двух инстанции в ходе рассмотрения дела по существу, 17.10.2019 Арбитражным судом города Москвы обществу выдана справка о возврате государственной пошлины в размере 48 435 руб., уплаченной платежным поручением N 117856 от 16.07.2019 по делу N А40-153821/2019. 01.07.2022 общество обратилось в инспекцию с заявлением о возврате государственной пошлины в размере 48 435 руб.

Решение инспекции и обращение в суд

Решением инспекции от 07.07.2022 N 48056 в возврате государственной пошлины обществу отказано. Не согласившись с решением инспекции, общество обратилось в арбитражный суд с заявленными требованиями.

Позиция судов

Суды первой и апелляционной инстанций, руководствуясь статьями 26, 29 333.40 Налогового кодекса Российской Федерации, исследовав и оценив с учетом положений статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные в дело доказательства в их совокупности и взаимной связи, установив, что к заявлению о возврате государственной пошлины приложены все необходимые документы, исходили из незаконности решения инспекции по отказу в возврате государственной пошлины.

Решение судов по делу

В силу изложенного исследовав и оценив по правилам ст. 71 Арбитражного процессуального кодекса Российской Федерации (ст. 71 Оценка доказательств), представленные в обоснование заявленных требований доказательства, исходя из достаточности и взаимной связи всех доказательств в их совокупности, установив все обстоятельства, входящие в предмет доказывания и имеющие существенное значение для правильного разрешения спора суды первой и апелляционной инстанций сделали правомерный вывод о наличии правовых оснований для удовлетворения требований.

Ограничения судов кассационной инстанции

В соответствии с положениями статьи 286 Арбитражного процессуального кодекса Российской Федерации суду кассационной инстанции не предоставлены полномочия пересматривать фактические обстоятельства дела, установленные судами при их рассмотрении, давать иную оценку собранным по делу доказательствам, устанавливать или считать установленными обстоятельства, которые не были установлены в решении или постановлении, либо были отвергнуты судами первой или апелляционной инстанции.

Результаты кассационной жалобы

Поименованных нарушений судами, как указывается в части 3 статьи 288.2 Арбитражного процессуального кодекса Российской Федерации, при рассмотрении дела по существу судом кассационной инстанции не обнаружено.

Уточнения об исключении требований к управлению

Довод кассационной жалобы о том, что судом первой инстанции не учтены уточнения общества об исключении требований к управлению, был отклонён судом кассационной инстанции, так как уточнения общества уже были учтены судом первой инстанции.

Отклонение других доводов кассационных жалоб

Прочие доводы кассационных жалоб были изучены судебными инстанциями, получили должную правовую оценку и были отклонены как несостоятельные с подробным объяснением оснований отклонения.

Необходимость приложения доверенности при возврате госпошлины

Судами законно отмечено, что необходимость приложения оригинала или копии доверенности лица, заверившего копию, подтверждающей право подписи лица, подписавшего от имени налогоплательщика заявление на возврат государственной пошлины, не предусмотрена законодательством.

Проверка доверенности

Копия нотариально удостоверенной доверенности директора филиала ПАО МТС в Ульяновской области, успехшей проверку, была заверена ведущим юрисконсультом ПАО МТС. Информация о доверенностях размещается в сети Интернет и свободно доступна для проверки.

Заключение

Фактические обстоятельства установлены судебными инстанциями на основе всестороннего и объективного рассмотрения доказательств. Окончательные выводы судов соответствуют представленным доказательствам и являются результатом правильного применения норм права. Поэтому у суда кассационной инстанции нет оснований для отмены или изменения принятых по делу судебных актов.

Пределы рассмотрения дела в кассационной инстанции

Суд кассационной инстанции ограничивает рассмотрение дела проверкой правильности применения норм материального и процессуального права, а также соответствия выводов о применении нормы права установленным по делу обстоятельствам и имеющимся в деле доказательствам.

Нарушений судом первой и апелляционной инстанций норм процессуального права, являющихся в соответствии с частью 4 статьи 288 Арбитражного процессуального кодекса Российской Федерации основаниями для безусловной отмены судебного акта, не установлено.

Руководствуясь статьями 284 – 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Московского округа

решение Арбитражного суда города Москвы от 24 апреля 2023 года и постановление Девятого арбитражного апелляционного суда от 01 июля 2023 года по делу N А40-34435/2023 – оставить без изменения, кассационные жалобы без удовлетворения.

В соответствии с частью 3 статьи 291.1 Арбитражного процессуального кодекса Российской Федерации постановления арбитражных судов округов, которыми не были отменены судебные приказы, отменены или изменены судебные акты, принятые в порядке упрощенного производства, не подлежат обжалованию в Судебную коллегию Верховного Суда Российской Федерации.

Налоговый орган полагает, что государственная пошлина не подлежит возврату обществу, т. к. к заявлению не приложен оригинал или копия доверенности лица, заверившего копию доверенности лица, подписавшего от имени налогоплательщика заявление на возврат госпошлины.

Суд, исследовав обстоятельства дела, признал позицию налогового органа необоснованной.

Законодательство не предусматривает приложения к заявлению о возврате указанного документа.

Копия нотариально удостоверенной доверенности директора филиала, подписавшего заявление, заверена ведущим юрисконсультом головной организации, ее действительность могла быть проверена налоговым органом самостоятельно.

Каких-либо аргументов, что доверенность выдана в нарушение порядка, установленного гражданским законодательством РФ, или что содержание доверенности противоречит законодательству РФ, налоговым органом не приведено.

Поэтому у налогового органа не было оснований для отказа в возврате госпошлины.

Из нашей статьи вы узнаете:

С 2023 года порядок уплаты налогов и взносов стал другим. Теперь все компании и ИП, которые работают на территории России, обязаны переводить средства на Единый налоговый счёт (ЕНС). В случае если налогоплательщик зачислит на ЕНС больше денег, чем требует от него налоговая, на счету образуется переплата. Разберёмся в том, что делать с переплатой и как заполнить заявление на возврат ЕНС

Что такое ЕНС и ЕНП

В 2023 году для каждой организации и каждого предпринимателя ФНС открыла Единый налоговый счёт (ЕНС). Проверить свой ЕНС можно через Личный кабинет юрлица или ИП на сайте налоговой. 28-го числа каждого месяца чиновники снимают со счёта средства для уплаты НДФЛ, НДС и ряда других налогов, а также страховых взносов, пеней и штрафов. Налогоплательщики должны вовремя совершать единый налоговый платёж (ЕНП) — пополнять ЕНС, чтобы денег на счету хватало для уплаты налогов.

Чтобы ФНС знала, сколько денег нужно списать со счёта, компания обязана заранее подать в налоговую уведомление об исчисленных суммах. В этом документе указывают размер налогов и взносов, которые предприниматель должен заплатить за отчётный месяц. Уведомление нужно отправлять до 25-го числа каждого месяца.

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

Что делать с переплатой на ЕНС

Налогоплательщик может распорядиться переплатой по-разному:

Правила возврата средств с ЕНС

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.

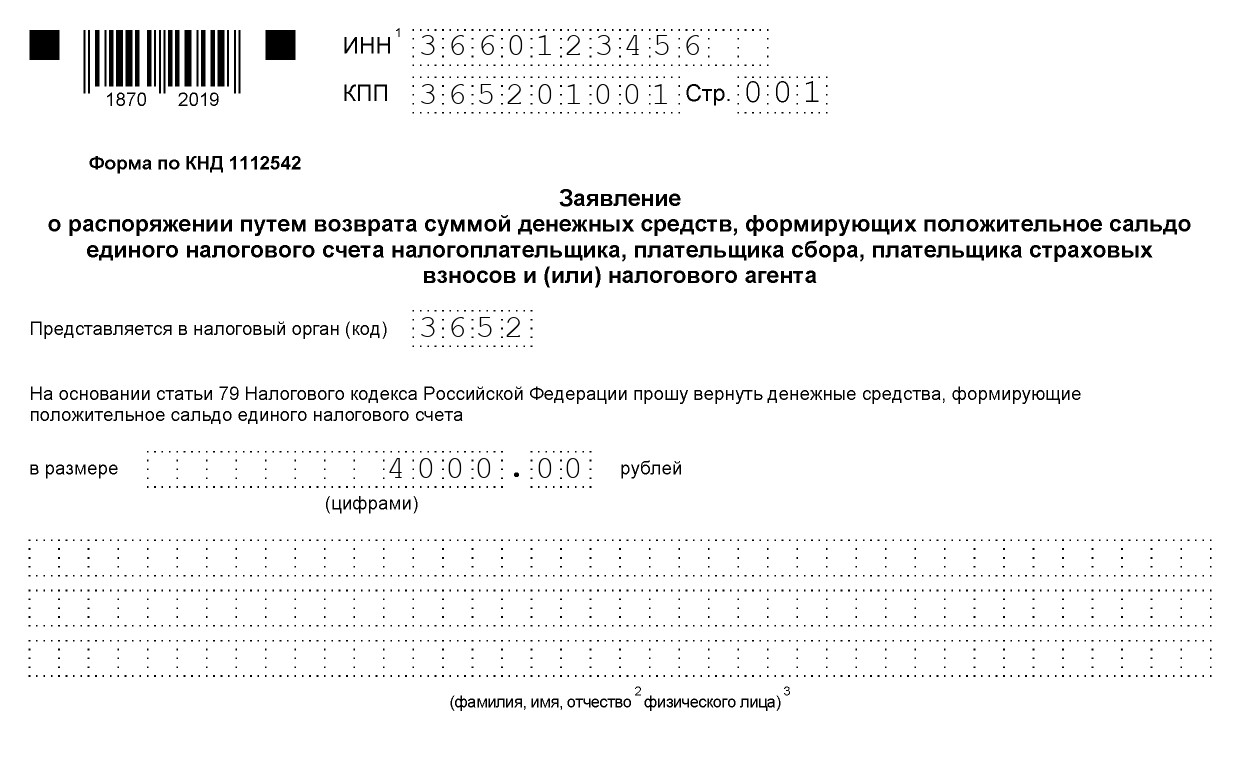

Как заполнить заявление на возврат переплаты с ЕНС

В форме заявления на возврат ЕНС всего две страницы. На титульном листе нужно указать следующие данные:

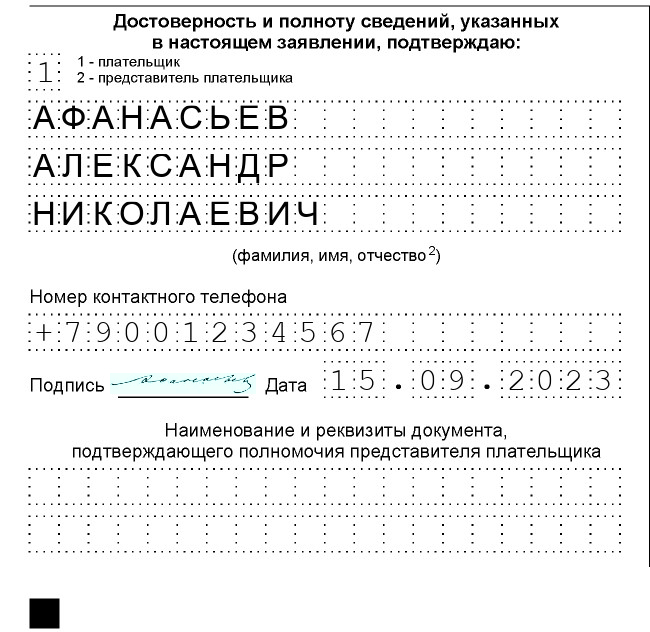

Внизу титульного листа нужно заполнить отдельный блок с данными и подписью налогоплательщика или его представителя.

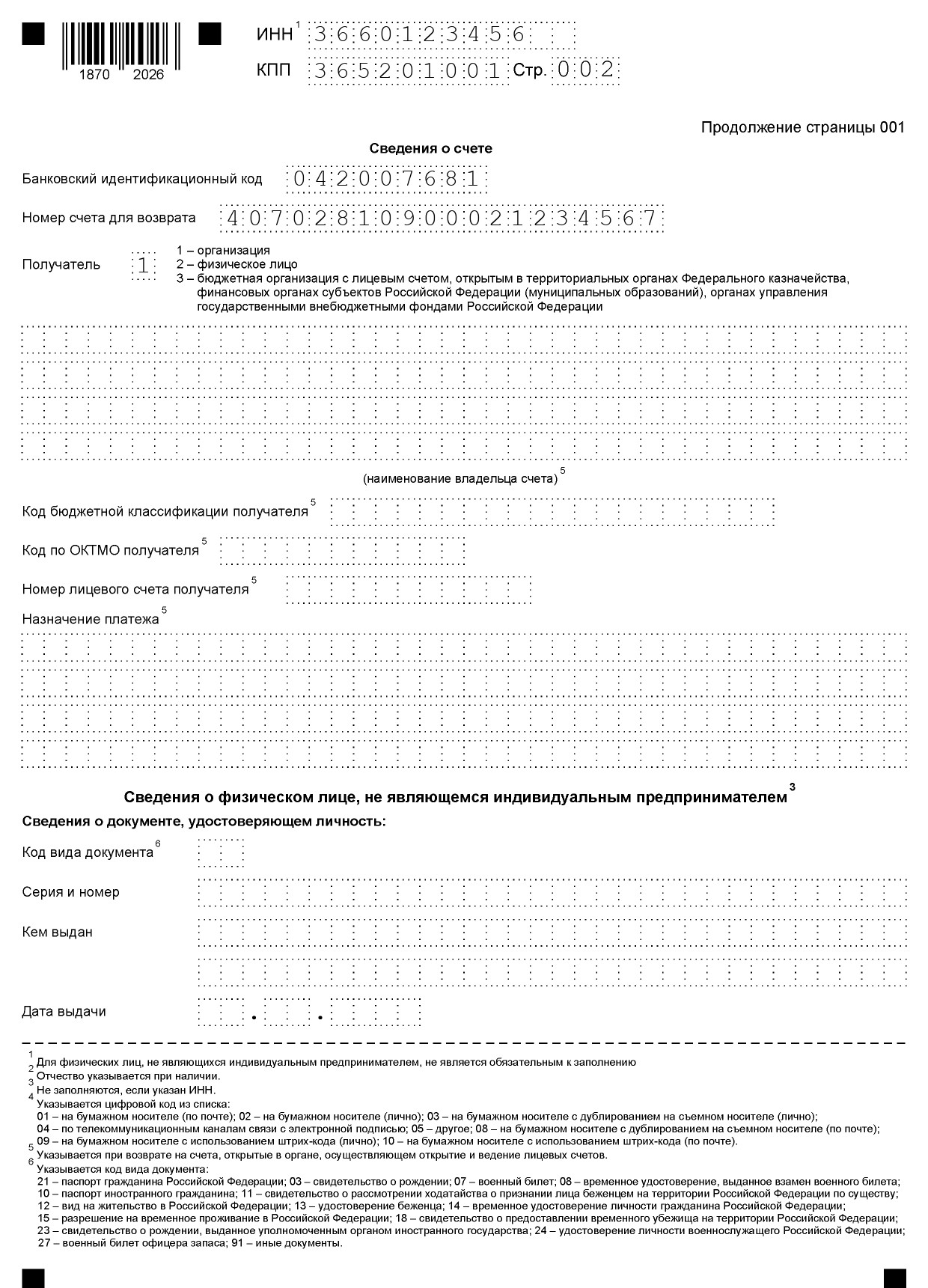

На странице со сведениями о счёте потребуется указать:

Как отправить заявление о возврате переплаты

Заявление на возврат налога с ЕНС можно подать:

Подать в налоговую заявление о перечислении переплаты на расчётный счёт компании можно в любое время. Срок давности для возврата средств теперь отменён, и ФНС переведёт вам любую сумму, если она не будет признана просроченной к возврату на 1 января 2023 года.

Правильно заполнить заявление на возврат переплаты ЕНС помогут наши сервисы для электронной отчётности. Пользователи «1С:Предприятие» могут активировать модуль 1С-Отчётность и отправлять документы напрямую из привычной программы. Если ваш бухгалтер не работает в «1С», ему подойдёт программа Астрал Отчёт 4.5, с помощью которой можно быстро сдавать документы во все контролирующие органы. Чтобы хранить отчётность в облаке и получать доступ к ней с любого устройства, воспользуйтесь онлайн-сервисом Астрал Отчёт 5.0.

Какие выплаты нельзя вернуть с ЕНС

Налогоплательщик может вернуть переплату только по тем налогам и сборам, которые уплачиваются в составе ЕНП. Это налог на прибыль, НДС, налог на УСН и ПНС, ЕСХН, страховые взносы и ряд других сборов. В состав ЕНП не входят, к примеру, страховые взносы на травматизм. Возвращать их нужно отдельно через Социальный фонд России, а не с помощью ФНС.

Некоторые налоги и сборы можно платить в составе ЕНП, но делать это не обязательно. ФНС дала специальную инструкцию по возврату таких взносов. Это касается переплат по:

Чтобы вернуть эти средства, нужно заполнить специальное заявление о возврате излишне уплаченных сумм налога (КНД 1165166).