При оплате услуг ошибочно указали прежний банк поставщика. Банк вернул деньги. Как оформить такой возврат на УСН 15%?

Банк и касса – Банковские выписки – Поступление на расчетный счет

- – Прочее поступление;

- – Банк;

- – Поставщик;

- Документы расчетов с контрагентом – ошибочное списание с расчетного счета.

При отражении возврата ошибочно перечисленной суммы надо ли в документе Поступление на расчетный счет в Отражение в УСН обнулить сумму и выбрать Доходы не принимаются?

- Ситуация №1

- Ситуация №2

- Отчеты, документы, обработки

- Возврат суммы заработной платы, ошибочно перечисленной сотруднику

- Формирование отчета Книга доходов и расходов УСН

- Корректировка регистра Взаиморасчеты с сотрудниками

- Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

- Правовое регулирование

- Структура документа

- Сроки составления

- Кому направляется и как передается

- Ошибки

- Срок хранения

- Что собой представляет поручение

- Возврат на основании платежки

- Особенности заполнения платежки на возврат излишне уплаченных сумм

- Бухучет и налоговый учет

- Порядок действий со стороны получателя денег

- Дополнительные рекомендации

- Возврат возможен не всегда

- Счетная ошибка и судебная практика

- Документальное оформление возврата излишних выплат

- Ответственность бухгалтера

- Проводки

- Итоги

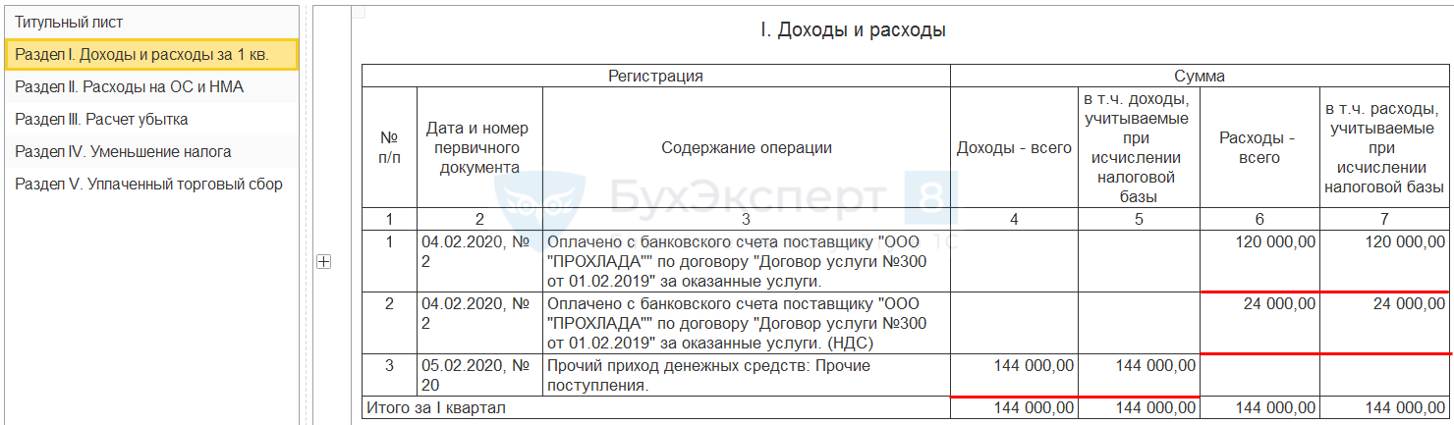

Ситуация №1

Если при перечислении денег поставщику, услуги поставщиком:

- НЕ оказаны, то при проведении документа Списание с расчетного счета (предоплата, – 60.02) в КУДиР расход не отражается;

- при отражении возврата денег банком в документе Поступление на расчетный счет ( – 60.02) в поле надо поставить ноль.

Услуги НЕ оказаны:

Отчеты – Книга учета доходов и расходов

После возврата ошибочно перечисленной суммы банком:

После корректного перечисления поставщику:

Ситуация №2

- оказаны, то при проведении документа Списание с расчетного счета (постоплата, – 60.01) в КУДиР отражается расход;

- при отражении возврата денег банком в документе Поступление на расчетный счет ( – 60.01) сумму в поле обнулять не надо. В КУДиР отразится доход.

Для того, чтобы верная оплата поставщику попала в КУДиР создайте Запись в книгу доходов и расходов УСН вручную (Операции—УСН—Запись книги доходов и расходов УСН).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(4 оценок, среднее: 5,00 из 5)

Назад к статье

Отчеты, документы, обработки

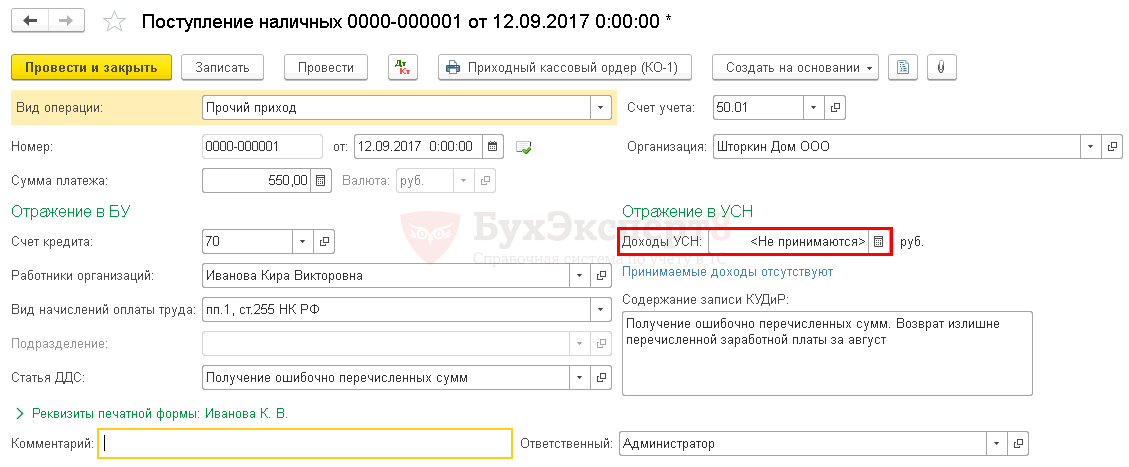

Организация на УСН. Как в программе «1С:Бухгалтерия 8» редакции 3.0 оформить возврат заработной платы, излишне перечисленной на карточку сотрудника, чтобы внесенная в кассу сумма не попала в КУДиР?

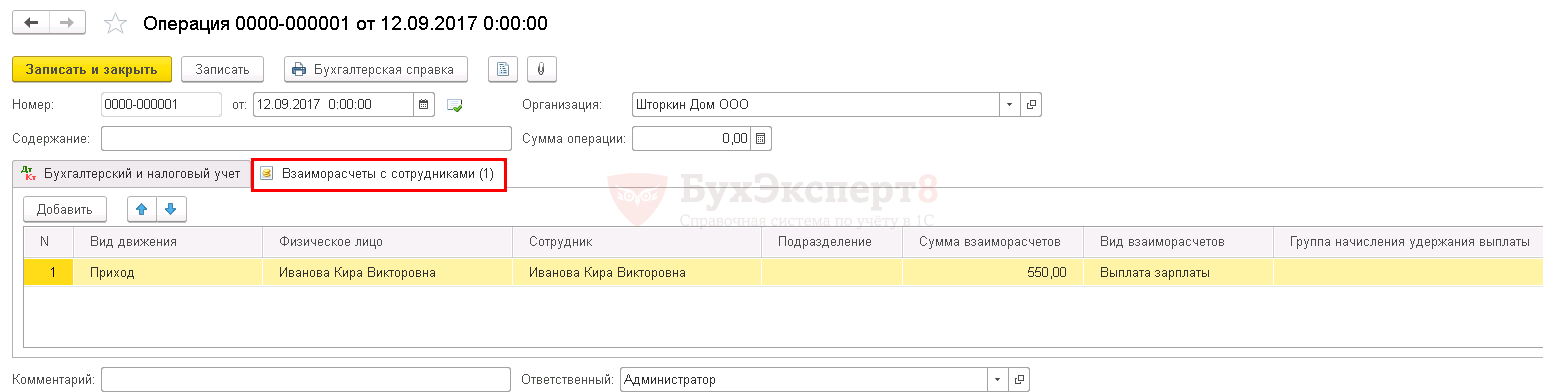

Возврат ошибочно перечисленной суммы может производиться путем внесения сотрудником денежных средств в кассу. Кассир обязан оформить приходно-кассовый ордер по форме № КО- 1 (п. 4.1 Указания Банка России от 11.03.2014 № 3210-У). Кроме того, в регистр накопления Взаиморасчеты с сотрудниками потребуется внести исправления. Рассмотрим действия в программе 1С по шагам.

Возврат суммы заработной платы, ошибочно перечисленной сотруднику

При внесении денег в кассу оформляется приходный кассовый ордер документом , доступен из раздела Банк и касса — Касса — Кассовые документы:

- — Прочий приход;

- Отражение в УСН — Не принимаются (удалить сумму).

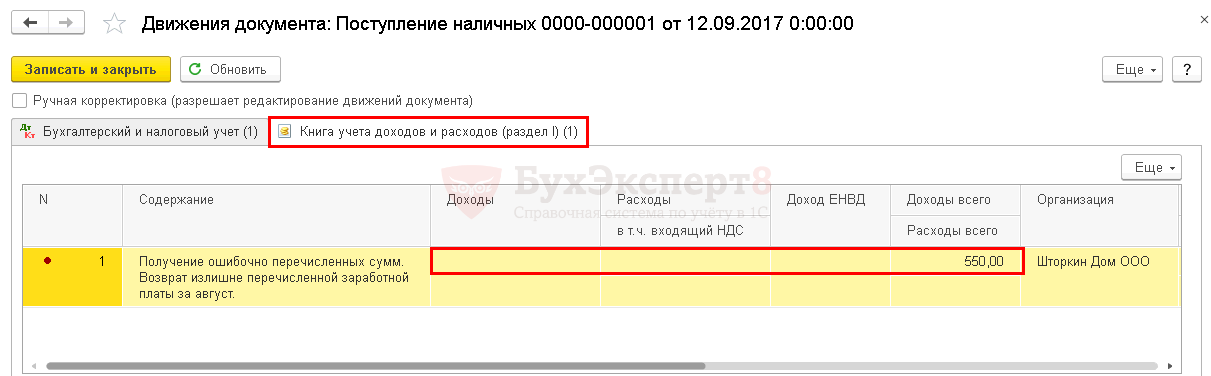

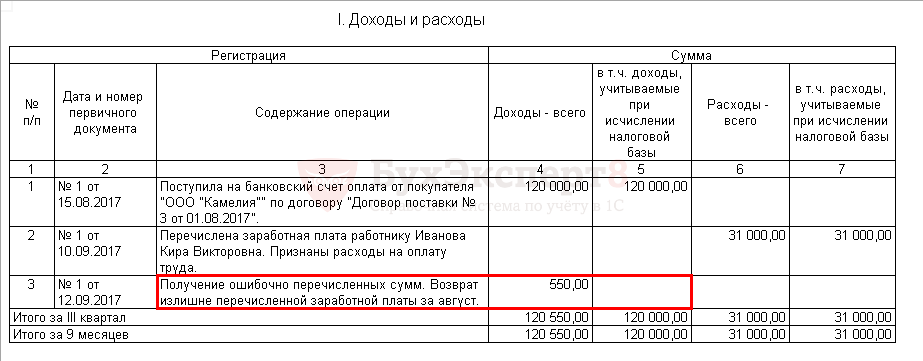

Движение документа по регистру Книга учета доходов и расходов (раздел I) показывает: сумма отразилась в графе и не попала в принимаемые .

Формирование отчета Книга доходов и расходов УСН

Чтобы убедиться, что внесенная сумма не попала в КУДиР, необходимо сформировать отчет Книга доходов и расходов УСН.

Корректировка регистра Взаиморасчеты с сотрудниками

Для правильного отражения взаиморасчетов с сотрудником необходимо скорректировать регистр Взаиморасчеты с сотрудниками. Для внесения изменений в регистр нужно оформить документ Операции, введенные вручную– нажать кнопку ЕЩЕ Выбор регистров – установить флажок Взаиморасчеты с сотрудниками:

- Вид движения Приход;

- — сумма, внесенная в кассу сотрудником;

- — Выплата зарплаты.

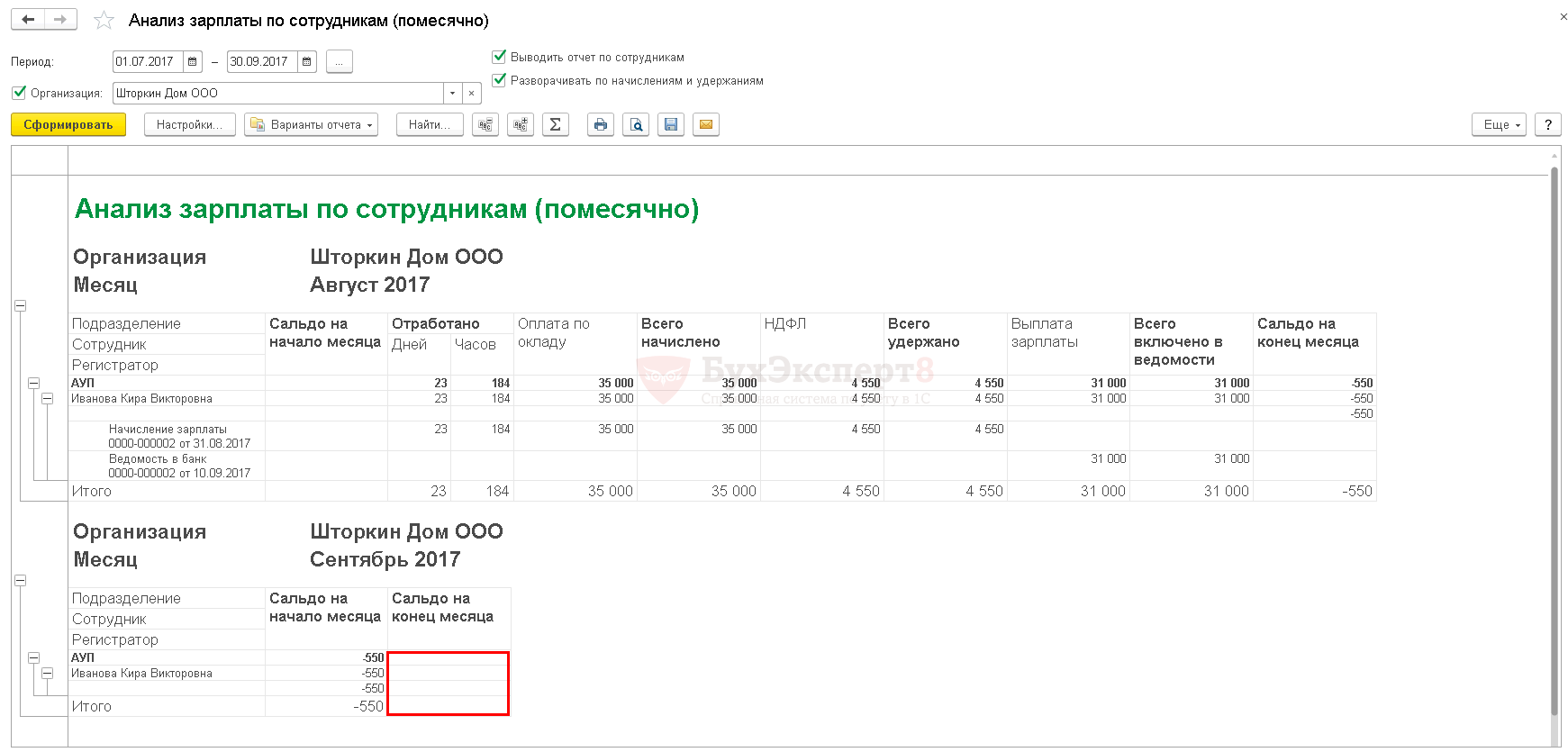

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно). Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате.

(8 оценок, среднее: 3,75 из 5)

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

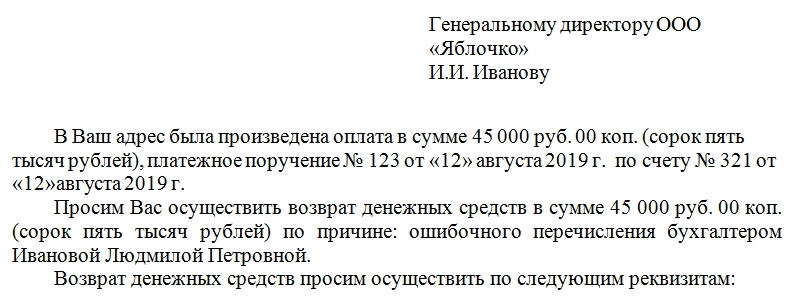

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

При отправке денег на основании поручения могут возникнуть ошибки. Плательщик может ошибиться при указании реквизитов, вследствие чего деньги попадут другому получателю. В этом случае выполняется возврат средств по платежке. Процедура эта должна соответствовать положениям нормативных актов.

Вопрос: Является ли таможенный представитель плательщиком таможенных пошлин налогов в соответствии со статьей 50 ТК ЕАЭС? Может ли таможенный представитель осуществить возврат излишне уплаченных денежных средств на свой счет, если платежи по ДТ уплачивались с платежек таможенного представителя, а декларантом была иная организация?

Посмотреть ответ

Что собой представляет поручение

В статье 31 ФЗ №395-1 от 2 декабря 1990 года «О банках» указано, что кредитные учреждения должны выполнять поручения по переводу денег. При этом должны быть соблюдены правила, утвержденные ЦБ. Форма установлена Правилами ЦБ №383-П от 19 июня 2012 года. В поручении должны содержаться обязательные сведения. Перечень их есть в Приложении 1 к Положению ЦБ №383-П от 19 июня 2012 года.

Правильное указание всех реквизитов в платежке принципиально для верной идентификации платежа. Без реквизитов невозможно выполнение поручения. Без них просто не понятно, кому переводить деньги. Если в документе неправильно указаны реквизиты, средства будут переведены не туда. Что делать, если произошла такая ошибка? Необходимо оформить возврат средств по платежке.

Что нужно знать о платежном поручении?

Возврат на основании платежки

С ошибками могут быть выполнены эти переводы по платежкам:

- Деньги, перечисляемые в бюджет.

- Прочие платежи с неверно прописанными реквизитами (например, перевод средств не тому получателю, перевод займа).

Как уточнить платеж при ошибке в платежном поручении по страховым взносам?

Существуют различные стадии возврата денег. В частности, это период до стадии безотзывности и после нее. Рассмотрим особенности прохождения этой стадии:

До стадии безотзывности возврат платежей в бюджет и других платежей не различается. Процедура выполняется в одном и том же порядке.

Неверно отправленные деньги, которые проходят через казначейский бюджет, возвращают на основании Порядка №125-н от 18.12.13. Как производится возврат? Деньги с неправильно указанными платежами получают статус средств, назначение которых не выявлено. Возвращаются они казначейством при наличии этих условий:

- Из строки «Назначение» не понятно, что деньги направлены в бюджет.

- Назначение платежа нельзя выяснить из-за ошибки банка.

В пункте 17 Порядка №125-н указаны иные случаи возврата денег. Применяется следующий механизм:

- Плательщик отправляет заявление в казначейство.

- Госорган создает заявку на возврат денег.

- На базе заявки деньги возвращаются плательщику на протяжении 3 суток.

Если стадия безотзывности прошла, вернуть платеж сложнее. Средства в рассматриваемой ситуации уже перечислены. Они уже пришли получателю. То есть для возврата придется взаимодействовать с получателем. Отменить платеж через банковскую систему не получится, в этом случае возврат платежа будет отчасти зависеть от воли получателя.

Одновременно с этим получатель должен помнить, что он обязан вернуть деньги по закону. Соответствующее указание содержится в статье 1102 ГК РФ. В этой статье указано, что лицо, которое получило имущество безо всяких оснований, должно его вернуть. Деньги, переведенные по ошибке, можно отнести к необоснованно полученному имуществу. Если плательщик отказывается, то на него можно подать в суд.

Формы заявлений на возврат средств и платежек по возврату прописаны в Приложении к Письму Казначейства №42-7.4-05/5.3-61 от 9 февраля 2009 года.

Особенности заполнения платежки на возврат излишне уплаченных сумм

Как говорилось ранее, ошибочно уплаченные платежи могут быть разными. Это могут быть платежи в бюджет или другие выплаты. Ошибкой считаются не только неверно указанные реквизиты, но и неверно зафиксированные суммы платежа. К примеру, организация перевела в бюджет налоги. Однако фирма сделала излишнюю уплату. К примеру, налог был начислен на сумму 2 000 рублей, а организация по ошибке заплатила 3 000 рублей.

Порядок возврата денег в этом случае оговорен в Письме Минфина №02-14-10А/2275. В поручении на возврат должны содержаться эти реквизиты:

В поле 21 также необходимо указать очередность платежа. Подобные выплаты производятся в третью очередь.

Бухучет и налоговый учет

В бухучет заносятся записи, полностью обратные тем, которые использовались при принятии денег к учету. В частности, нужны эти проводки:

- ДТ51 КТ62. Приход денег.

- ДТ62 КТ51. Возврат денег.

- ДТ76 КТ51. Списание на возврат денег по ошибочной платежке.

Рассмотрим налоговый учет возврата средств по платежному поручению:

- УСН. Зачисление денег фиксируется в налогооблагаемых доходах. Отражать платеж требуется по дате поступления денег на р/с. Когда средства возвращаются по платежке, необходимо сторнировать доходы, которые облагаются налогом. Сторно проставляется на дату возврата средств.

- ОСНО. Зачисление и возврат денег, переведенных по ошибке, – это операция, которая не фиксируется при ОСНО.

Важно! При бухучете и налоговом учете важно обращать внимание на даты возврата/зачисления денег. Каждая операция должна быть подтверждена соответствующим документом.

Порядок действий со стороны получателя денег

Как действовать компании, которая получила ошибочный платеж? Ей требуется в течение 10 суток отправить в банк уведомление об ошибке. Форма уведомления не оговорена законами. Она устанавливается внутренними актами. Если в банке нет установленной формы, уведомление составляется в свободном виде.

Дальнейшие действия со стороны банковского учреждения:

- Если возможно безакцептное списание, средства списываются без дополнительного распоряжения.

- Если отсутствует подобная возможность, для списания потребуется распоряжение от получателя ошибочного платежа.

Частично порядок возврата средств зависит от локальных инструкций, установленных для конкретного банка.

Дополнительные рекомендации

Если организация сделала ошибочный платеж, ей следует незамедлительно отправить соответствующий запрос в банк. Скорость действий здесь имеет принципиальное значение. Пока деньги не пришли получателю, возврат оформляется быстро и просто. Если же деньги уже пришли получателю, придется направлять запрос последнему.

Расчет заработной платы — процедура трудоемкая и кропотливая. Несмотря на повсеместную автоматизацию этого процесса, бухгалтер не застрахован от ошибок. Случаются и сбои в работе компьютерной техники, следствием чего могут стать неверные расчеты, выдача работникам завышенных сумм заработной платы.

Обнаружив ошибку, бухгалтер зачастую производит автоматический вычет из начислений следующего месяца по расчетам с работником, делая соответствующие проводки в бухгалтерском учете. Правомерен ли такой «простой» выход из положения? В каких случаях удержать излишек выплаченной заработной платы организация не имеет права? Несет ли бухгалтер ответственность за ошибки при расчетах заработной платы? Разбираемся в статье.

Можно ли выплачивать заработную плату нерезиденту через кассу?

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

- величину материального урона;

- причину возникновения убытка.

Размер убытка бухгалтером может быть погашен двояко:

- если существует договор материальной ответственности с ним – погашение происходит полностью;

- если договор материальной ответственности отсутствует – погашение происходит в размере среднемесячных трудовых выплат (ТК РФ, ст. 244, 248).

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась:

Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.