- Мы пригласили Антона в ежегодную тематическую АМА, чтобы обсудить тему вычетов более подробно и разобрать отдельные случаи.

- Знаете ли вы, что, выплачивая кредит, можно минимизировать издержки: вернуть часть процентов? Но есть юридические нюансы, о которых обязательно нужно знать. Расскажем, как вернуть проценты по кредиту в разных случаях и что для этого нужно сделать.

- Три варианта, как вернуть проценты по кредиту

- Как вернуть проценты по кредиту через вычет

- Как вернуть проценты по ипотеке

- Налоговые вычеты по ипотеке в России

- Как быть супружеским парам?

- Когда нельзя вернуть проценты по кредиту

- Как вернуть проценты при досрочном погашении кредита

- Как вернуть проценты при досрочном погашении кредита, если банк отказался делать перерасчет

- Как вернуть проценты при частичном досрочном погашении кредита

- Как вернуть проценты со страховки по кредиту

- Налоговые ошибки эмигрантов из РФ

- Сергей Назаркин и Анастасия Васильева

- Эмигрировать куда-либо, не разобравшись в налоговых нюансах

- Думать, что длинные руки ФНС вас ни за что не достанут за границей

- Думать, что о ваших заграничных счетах никто не узнает

- Не уведомлять ФНС про свои зарубежные компании

- Не следить за последними изменениями в валютном/антисанкционном законодательстве

- Как заполнить 3-НДФЛ при продаже автомобиля

- Пример заполнения 3-НДФЛ при продаже автомобиля

- Каков подоходный налог при продаже машины

- Итоги

Мы пригласили Антона в ежегодную тематическую АМА, чтобы обсудить тему вычетов более подробно и разобрать отдельные случаи.

Основные изменения коснулись социальных вычетов. Максимальный вычет на обучение детей увеличился с 50 000 до 110 000 ₽ на каждого ребенка, а общий лимит вычетов по расходам на лечение, лекарства, ДМС, спорт и свое обучение — с 120 000 до 150 000 ₽. С 2024 года вычет положен за оплату очного обучения мужа или жены, а не только детей, братьев и сестер.

Также у вас есть шанс получить вычеты на приобретение, строительство жилья или на проценты по ипотеке, если ранее вы их не заявляли. Еще один тип вычетов — по индивидуальному инвестиционному счету.

Недавно покупали или продавали недвижимость и думаете, как получить свое от государства? Не уверены, как правильно оформить заявление на вычет за лечение или обучение ребенка? Уже получали вычеты и не знаете, еще на претендовать? Задайте вопрос в комментариях — постараемся ответить на все.

Знаете ли вы, что, выплачивая кредит, можно минимизировать издержки: вернуть часть процентов? Но есть юридические нюансы, о которых обязательно нужно знать. Расскажем, как вернуть проценты по кредиту в разных случаях и что для этого нужно сделать.

Три варианта, как вернуть проценты по кредиту

Сэкономить при выплате кредита можно разными способами:

- Получить налоговый вычет на проценты по ипотеке.

- Погасить кредит досрочно и вернуть излишне выплаченные проценты.

- При досрочном погашении кредита есть право вернуть часть стоимости страховки.

Как вернуть проценты по кредиту через вычет

По закону, граждане РФ имеют возможность получить имущественный налоговый вычет — то есть вернуть себе 13% от стоимости приобретенного имущества, но не более чем от 2 млн рублей. Максимальная сумма возврата таким образом составляет 260 000 рублей. Эта льгота распространяется не только на покупку имущества, но также является возможностью вернуть процент за обучение или платное лечение.

Воспользоваться правом на налоговый вычет можно и для возврата процентов, уплаченных по кредиту. Размер налогового вычета в этом случае составляет 13% от суммы выплаченных процентов. Максимальная сумма возврата — 390 000 рублей, что составляет 13 процентов от 3 млн рублей.

Если же сумма уплаченных вами процентов меньше трех миллионов, то и вернуть получится меньше. Пример: если вы в 2022 году выплатили процентами по ипотечному кредиту 300 тыс. рублей, с них и будет рассчитываться возврат.

Этой льготой можно воспользоваться, если кредит был взят в одном из следующих случаев:

- Покупка или строительство жилья.

- Образование: оплата обучения в вузе.

- Лечение, если у вас нет ДМС и вы оплачивали из своего кармана.

Как вернуть проценты по ипотеке

Самый простой способ вернуть проценты по ипотечному кредиту — через имущественный вычет

Налоговые вычеты по ипотеке в России

Оформить налоговый вычет по ипотеке можно при приобретении любого объекта: квартиры, дома, земельного участка — независимо от того, первичный это рынок или вторичный. Подать заявление о получении вычета по процентам можно в следующем году после регистрации права собственности.

Например, если квартира была оформлена в собственность в 2023 году, то подать декларацию на получение вычета можно не раньше 2024 года. В расчет берутся все реально уплаченные проценты по ипотеке, но не более 3 млн рублей.

Чтобы вернуть проценты по кредиту в рамках налогового вычета, необходимо иметь:

- выписку из реестра, подтверждающую ваше право на объект недвижимости;

- кредитный договор и справку из банка об уплаченных процентах;

- справку о подтверждении доходов.

Подать заявку в установленной форме нужно в ФНС.

Важно! Для того чтобы получить возврат процентов по ипотеке, не нужно ждать окончания ее погашения, но должна накопиться сумма фактически уплаченных процентов: с них и высчитывается возврат.

Как быть супружеским парам?

Если ипотечная квартира была куплена в браке, на вычет могут подать оба супруга. Тем не менее налоговый вычет за процент по ипотеке лучше возвращать кому-то одному.

Дело в том, что оформить такой вычет можно только по одному объекту, а переносить на другие нельзя, даже если вы не исчерпали лимит полностью. А право вычета на следующую ипотеку сгорает у обоих. Подавать на вычет обоим супругам выгодно лишь в том случае, если ипотека взята на достаточно дорогой объект и на каждого приходится не менее 3 млн рублей выплаченных процентов.

Оформить возврат налога за покупку недвижимости стоит обоим супругам. В большинстве случаев это оказывается выгодно.

Когда нельзя вернуть проценты по кредиту

Налоговый вычет по кредиту не получится вернуть в следующих случаях:

- Заемщик не платит подоходный налог (вернуть можно лишь процент с удержанного НДФЛ).

- Заемщик не является гражданином РФ. Иностранцы на данную льготу имеют право только в том случае, если пробыли на территории России не менее 183 дней за последний год.

- Если объект, взятый в ипотеку, расположен за границей.

- Если кредит был потрачен на другие, не указанные в договоре, цели.

Как вернуть проценты при досрочном погашении кредита

Сократить издержки при выплате кредита можно не только при помощи налогового вычета. Если вам удалось закрыть кредит досрочно, обязательно воспользуйтесь правом на возврат процентов, чтобы сэкономить деньги.

Банк при выдаче кредита может начислять проценты несколькими способами. Платежи бывают дифференцированными и аннуитетными. В первом случае ежемесячные платежи уменьшаются по мере выплаты кредита.

Во втором — банк рассчитывает процент сразу на весь срок выплаты долга. Получается фиксированная сумма. Подробнее об этом читайте здесь. Чаще всего при выдаче кредита банки используют второй способ расчета процентов.

Но если заемщик погасил кредит досрочно, получается, что он выплатил проценты, которые были рассчитаны исходя из более длительного срока, то есть заплатил банку лишнее. Этого можно избежать, вернув часть суммы выплаченных процентов.

Для этого заемщику нужно обратиться в банк с письменным заявлением вернуть переплаченные проценты. К документу нужно приложить кредитный договор и платежные чеки. Во многих случаях такого заявления бывает достаточно.

Как вернуть проценты при досрочном погашении кредита, если банк отказался делать перерасчет

Иногда банки задерживают пересчет и возврат части суммы. Тогда можно отправить жалобу в Центральный Банк, а в крайнем случае — решать вопрос в судебном порядке. Если банк отказывается делать перерасчет, запросите письменный ответ для доказательства в суде.

Важно! Перед подписанием договора с банком ознакомьтесь с условиями, на которых возможно досрочное погашение кредита. Банки не могут запретить вам погасить его досрочно, но могут постараться этому препятствовать, ведь финансовому учреждению это не выгодно. Например, в договоре может быть прописано, что при досрочном погашении долга излишне уплаченные проценты возврату не подлежат, и тогда вернуть их вряд ли получится.

Сэкономить при выплате кредита можно сразу несколькими способами, в том числе при помощи налогового вычета. Используйте все законные основания вернуть проценты по кредиту!

Как вернуть проценты при частичном досрочном погашении кредита

Если у заемщика появляются свободные деньги, он может внести сумму, превышающую ежемесячный платеж по кредиту. В этом случае проценты не возвращаются, но вы все же сокращаете переплаты, так как банк составляет новый график платежей с уменьшенными суммами.

Как вернуть проценты со страховки по кредиту

Заемщики, досрочно погасившие потребительский кредит, имеют также право на возврат части стоимости страховки. Размер суммы прямо пропорционален оставшемуся после погашения кредита периоду действия страхового договора.

Пример: Олег взял кредит на два года для ремонта дома и на этот период оплатил страховку стоимостью 24 000 рублей. Кредит он смог закрыть досрочно — уже через год. Следовательно, он может вернуть половину суммы страховки — 12 000 рублей.

Для возврата суммы страховки необходимо обратиться по месту заключения страхового договора (в банк, если вы заключали его там, или в страховую компанию).

Все ставки актуальны на момент публикации статьи.

Налоговые ошибки эмигрантов из РФ

Времена нынче такие, что вероятность возникновения острой необходимости в какой-то момент сорваться с привычного места и поехать в другое (менее привычное) сильно повысилась для многих россиян. И если подойти к этому процессу недостаточно вдумчиво – то есть весьма неиллюзорный риск потерять много лишних денег на налоговых вопросах.

В этом материале я попросил юристов из NSV Consulting собрать для меня топ фейлов из их практики за 2022–2023 годы, которые отражают самые типичные налоговые ошибки эмигрантов из РФ (да и в целом всех россиян, у кого есть какие-либо активы за рубежом). Так что, пробираться через юридические дебри всех этих историй мне помогали Сергей Назаркин (управляющий партнер) и Анастасия Васильева (руководитель налоговой практики) из NSV Consulting.

Сергей Назаркин и Анастасия Васильева

Disclaimer: В этой статье для облегчения ее понимания многие юридические термины и понятия существенно упрощены, а сама она не является юридической и/или инвестиционной консультацией. Все действующие лица и их цитаты являются (конечно же!) вымышленными, а любое сходство с реальными людьми – случайно. Прежде чем повторять что-либо из этого материала в домашних условиях, настоятельно рекомендуем проконсультироваться с юристами!

Эмигрировать куда-либо, не разобравшись в налоговых нюансах

В первой истории речь пойдет про парня, который переехал из России на Кипр в начале апреля 2022 года – давайте дадим ему кодовое имя Василий. У Василия при этом осталась трехкомнатная квартира в Москве, купленная в 2020-м, а также несколько счетов с ценными бумагами у российских брокеров (исходя из объема нажитых активов – нетрудно догадаться, что наш Василий является по профессии айтишником).

Помимо вывоза из РФ самого себя, Василий решил сразу переместить за границу и свои капиталы, накопленные непосильным айтишным трудом: квартира и ценные бумаги были проданы, а средства выведены в европейские банки. Никаких налоговых вопросов со стороны России он не ожидал: ведь между РФ и Кипром действует соглашение об избежании двойного налогообложения, а значит – Василий как кипрский налоговый резидент теперь подлежит налогообложению только на Кипре, верно?

Но у налоговой отчего-то (ничто не предвещало, да?) было свое мнение на этот счет: в мае 2023-го, спустя год, Василий получил приглашение прийти в гости в налоговую инспекцию, где ему пояснили, что он обязан заплатить:

- налог на доходы физических лиц (далее – НДФЛ) с продажи квартиры и ценных бумаг;

- штраф в размере 20% от неуплаченных налогов;

- начисленные проценты за пользование чужими денежными средствами – в недешевых размерах.

Ах да, финальная капелька сиропа на вишенку на торте: уголовная ответственность за уклонение от уплаты налогов в крупных размерах по ст. 198 УК начинается в РФ от сумм в размере 2,7 млн руб. за три года – понятно, что одни только 30% от трехкомнатной квартиры в Москве у Василия с запасом перекрыли этот порог.

Думаю, анонима №2 на картинке на самом деле зовут Василием

Разрулить заваренную Васей кашу нам в итоге удалось только частично:

Мораль: Если вы собрались переезжать из одной страны в другую, обязательно возьмите консультацию у юристов, специализирующихся на налоговом праве каждой из участвующих в процессе переезда стран – и точки отправления, и финальной точки назначения (для айтишников: затраты на это надо смело включать в релокационный пакет). Сделать это крайне желательно до того, как вы начнете совершать какие-либо крупные действия со своими активами.

Думать, что длинные руки ФНС вас ни за что не достанут за границей

Многие эмигранты после отъезда из РФ достаточно легкомысленно относятся к перспективам любых попыток со стороны России прищучить их по каким-либо налогово-валютным претензиям. С обоснованием вроде «обратно я всё равно не вернусь – что они мне вообще сделают?!».

Понятно, что если у вас в России осталось какое-то имущество (банковские счета, недвижимость, и так далее), то его могут арестовать, а вот если у вас там совсем ничегошеньки уже нет – то можно, выходит, спать спокойно?

Как так? Да всё просто: Генпрокуратура РФ на основании международных соглашений попросила ОАЭ (крайне любимую, кстати, релокантами из РФ страну) проверить наличие имущества Блиновской для компенсации ущерба бюджету РФ. Ну и эмиратские шейхи, видимо, для своих уважаемых друзей из России действительно нашли всё, что от них попросили.

Вижу так лицо сотрудника прокуратуры из ОАЭ, когда он слушает объяснения Блиновской «а эти миллиарды мне послала Вселенная с помощью Марафона желаний – кстати, не хотите пройти?»

Вообще, на текущий момент у РФ заключено около 50 договоров о правовой помощи по уголовным делам; при этом с «недружественными» государствами – порядка 15 (в том числе с США и частью стран Европейского союза), оставшиеся же договоры заключены с «дружественными» государствами: Турция, страны СНГ, Китай (и Гонконг), уже упомянутые ОАЭ, Панама, и ряд других стран.

Но даже помимо специальных договоров об «уголовной взаимопомощи», у России еще пока действуют 84 соглашения об избежании двойного налогообложения (большинство из них предусматривают обмен налоговой информацией, а некоторые – и помощь в сборе налогов), ну и плюс еще есть Конвенция ОЭСР о взаимной административной помощи по налоговым делам – которую, помимо РФ, подписали почти 150 стран.

Мораль: Вероятность реализации налоговых рисков порой сложно оценить, но крайне редко она строго равна нулю. Если есть возможность всё сделать аккуратно и в полном соответствии с законом – лучше ей воспользоваться.

Думать, что о ваших заграничных счетах никто не узнает

Один российский бизнесмен (назовем его Геннадием) с 2015 года имел счет в частном европейском банке – покупал там всякие ценные бумаги. Счет был открыт на иностранную компанию, оформленную на Геннадия – и он всё это время был уверен, что происходящее внутри этого счета касается только его самого, европейский банк и юрисдикцию, в которой зарегистрирована компания.

Однако, в 2022 году Гене пришел Акт от российской ФНС с примерно следующими тезисами: «1) Мы тут узнали, что вы на зарубежном счете тайно заработали 450 млн рублей; 2) Поэтому заплатите-ка нам налогов на сумму 88 млн рублей (все штрафы мы уже учли, не благодарите!)».

Причем, Геннадий точно знал, что реальная прибыль по операциям с ценными бумагами составляет менее 10 млн руб. – так откуда вообще взялись 450 млн?! Он пошел разбираться к налоговому инспектору, и тот ему показал чудесную информационную систему АИС «Налог-3», на экране которой отображалось «Доход: 450 млн руб.». А внутрь АИС эти данные попали в рамках автоматического обмена финансовой информацией с европейским банком.

Тут Гена возмутился, что это всё полная ерунда, и вообще: он имеет право на презумпцию невиновности, таинственные циферки на экране его ничуть не убеждают – а на ФНС лежит полное бремя доказывания этого мифического «дохода». На что налоговый инспектор ему ласково ответил: «Информация из автоматического обмена, полученная от компетентного органа соответствующей юрисдикции, является официальной – а значит, может использоваться в качестве доказательства совершения правонарушения».

Представляю именно так лицо Геннадия в тот момент, когда он слушал объяснения налоговика

На всякий случай, еще раз: зарубежный банк при автообмене может вписать любую ерунду в графу «доход» (даже если это просто тупо общая сумма поступлений на счет за отчетный год), а российская налоговая на эту сумму бодро насчитает налог – и будет пытаться вас убедить, что бремя доказывания абсурдности переданной информации лежит именно на вас.

Правда, юристы комментируют, что в этом есть значительный элемент выдавания желаемого за действительное со стороны налоговой:

Получение информации налоговыми органами по каналам автообмена не лишает «автоматически» налогоплательщика права на защиту, а также презумпции его добросовестности и невиновности. Кроме того, получение такой информации из-за рубежа является лишь поводом для назначения налоговой проверки, и по-прежнему не освобождает налоговые органы от сбора допустимых, относимых, достоверных и достаточных доказательств вины налогоплательщика в совершении налогового правонарушения.

Анастасия Васильева, NSV Consulting

Геннадию отбиться от завышенных претензий мы в итоге помогли (благо, необходимые документы для доказательства абсурдности позиции налоговой у него были), но вообще – это повод чуть подробнее поговорить про автообмен финансовой информацией между странами.

Работает это так: страны, которые заключили между собой соглашение об автоматическом обмене фин. информацией, раз в год собирают в кучку от всех своих банков/брокеров данные по клиентам с налоговым резидентством в «стране-партнере» – и передают друг другу. Супер-детальной инфы там нет – в основном речь идет только о номерах счетов в конкретных банках, об остатках по каждому счету на начало и на конец периода, а также об агрегированных данных по оборотам и об общей сумме дохода за год (методология конкретного расчета и классификации этого дохода может, как видим, оказаться совершенно рандомной).

Формально, зарубежный банк должен передавать о вас информацию в Россию только в том случае, если вы являетесь ее налоговым резидентом. Но на практике случается всякое: даже если вы потеряли налоговое резидентство РФ, не факт, что это будет точно отражено в базе данных банка. Вполне возможно, что сам факт открытия счета за рубежом на российский паспорт затриггерит данный конкретный банк проставить галочку в графе «а давайте-ка про этого парня всё расскажем коллегам-налоговикам в РФ!».

Банкир в Европе be like: «Спасибо за ваши денежки, герр Иванофф, сейчас всё аккуратно посчитаем и напишем письмо в ваш Фатерлянд!»

Мораль: Страны обмениваются между собой данными – будьте готовы, что и информацию о ваших счетах и активах тоже могут передать «куда надо». На основании этой обрывочной информации налоговые органы вполне могут насчитать вам несколько, кхм, завышенные штрафы (совершенно без злого умысла, конечно же!) – поэтому часто здесь выгоднее действовать превентивно и с наличием всех подтверждающих документов.

Не уведомлять ФНС про свои зарубежные компании

У некоторых российских граждан зарегистрированы за рубежом юридические лица – кому-то через них удобно совершать инвестиции (получая некислые налоговые льготы в странах их регистрации), кто-то ведет на их базе полноценный бизнес. В 2015 году в России был объявлен курс на так называемую «деофшоризацию» – и правила в отношении таких зарубежных юрлиц ужесточились. Появилось понятие КИК (контролируемых иностранных компаний) – это такие юрлица, которыми владеют и/или которые контролируют российские налоговые резиденты.

Про наличие таких КИКов физлица должны обязательно уведомлять российское государство, иногда подавать всякие финансовые отчетности с аудитами, ну и плюсом – платить налог с прибыли КИК, как будто бы эта прибыль является непосредственно доходом самого физлица-налогового резидента РФ. Причем от этого налога де-факто освободили самых «скромных» предпринимателей (с прибыли ниже 10 млн руб. в год платить не надо), и самых богатых (эти могут платить фиксированный налог 5 млн руб. в год, независимо от фактического размера прибыли) – а вот большинство бизнесменов должны регулярно заносить в казну.

Так вот, с этими самыми КИКами есть 100500 российских налоговых нюансов, которые помогают либо сэкономить кучу денег, либо наоборот – напороться на большие затраты из-за их незнания. Вот несколько примеров типичных ошибок, которые совершают российские резиденты с заграничными юрлицами:

Отдельная категория «удачливых ребят по жизни» – это те, кто относится к своим зарубежным компаниям как к своему «личному карману», с которым можно делать любые операции. Поучительная история: у одного российского предпринимателя было открыто два юрлица в разных странах, со счетами в одном и том же европейском частном банке. В какой-то момент он решил все ценные бумаги «переставить» со счета одной компании на другую – ну и в банке ему это быстренько организовали (конечный собственник у обеих компаний одинаковый, так что для банка это супер-простая и очевидная операция).

Правда, когда дело дошло до составления отчетности и уплаты налогов, выяснились, так сказать, нюансы. Аудиторы сказали: «Это что, одно юрлицо просто так подарило бумаги другому? Вы там вообще в порядке?!» Российская налоговая сказала: «О, прикол, у второй компании теперь возникла прибыль в размере внезапно появившихся ценных бумаг? Будьте добры теперь НДФЛ 15% с этой прибыли нам отстегнуть!»

В Твиттере объясняют, как работают налоги

Мораль: Если вы являетесь российским налоговым резидентом, и у вас есть иностранные компании – то при любых операциях с ними вам неплохо было бы задаться вопросом вроде «а что на этот счет скажет Джон Уэйн российская налоговая?»

Не следить за последними изменениями в валютном/антисанкционном законодательстве

За последние полтора года в России напринимали столько неочевидных указов и разъяснений, что в них периодически запутываются даже профессиональные юристы. Особой «радости» добавляет тот факт, что большинство ограничительных указов действуют на так называемых «резидентов России» – и, вопреки интуиции, речь тут идет не про налоговых резидентов (проживающих на территории РФ не менее 183 дней в году), а вовсе даже про всех граждан России (даже тех, которые переехали из страны давным-давно).

Вот буквально пара примеров, которые могут оказаться для вас критичными (таких подводных камней, конечно, сейчас существует гораздо больше):

На практике засада может подстерегать вас с той стороны, откуда вы совсем не ждете. Был в нашей практике один бизнесмен (назовем его Дмитрием), который владел торговыми центрами в РФ через российские юрлица и компании, зарегистрированные на Кипре.

Ну вы поняли – те самые знаменитые кипрские ТЦ!

В 2022 году Дмитрий решил на всякий случай избавиться от прослойки из кипрских компаний и оформить владение на себя лично. Приходит он к нотариусу, а нотариус ему и говорит: «Я сделку без разрешения Правительственной комиссии Минфина РФ не оформлю, так как Кипр – недружественное государство!»

Ну что ж – наш предприниматель прочитал требования для получения разрешения этой самой Правительственной комиссии, собрал огромный пакет документов (не быстро), направил заявление. Ждал ответа 3 месяца (очередь длинная – всем же надо!). Пришел ответ, Дима несет его нотариусу, а тот говорит: «Ответ не информативен, из него не очевидно, что сделка вам действительно разрешена». Парам-парам-пам, пиу!

Мораль: Не пытайтесь найти смысл, логику и какую-либо справедливость в хитросплетениях этих свежих указов 2022–2023 годов. Их нужно тупо принимать как факт, и оценивать риски тех или иных действий применительно к их (порой весьма туманным) формулировкам.

3-НДФЛ при продаже автомобиля подается в налоговую инспекцию большинством людей, расстающихся со своим транспортным средством. Заполняя 3-НДФЛ при продаже автомобиля, следует учесть ряд особенностей. В первую очередь это наличие документов о расходах и возможность получить право на налоговый вычет. Рассмотрим алгоритм оформления декларации 3-НДФЛ при продаже машины.

Как заполнить 3-НДФЛ при продаже автомобиля

В случае с отчуждением машины есть несколько вариантов определить размер подоходного налога с продажи автомобиля. В зависимости от каждого из них существует свой образец заполнения 3-НДФЛ при продаже автомобиля. Например, если человек владел машиной больше 3 лет, то налог при ее продаже он не платит. Такое правило действует независимо от цены, по которой она была передана покупателю. Соответственно, форма 3-НДФЛ в данном случае не требуется.

ВНИМАНИЕ! С 2022 года можно не сдавать 3-НДФЛ, если стоимость автомобиля не превышает 250 тыс. руб. Подробности см. здесь.

Если лицо может документально подтвердить свои затраты на приобретение автомобиля, то базой для налогообложения будет разница между его покупной и продажной ценой. Если цена продажи меньше суммы, которая была выплачена за автомобиль при покупке, то налога на доходы не возникает. В этом случае, правда, подавать 3-НДФЛ придется, но расходы будут иметь значение для заполнения соответствующих разделов декларации.

В декларации 3-НДФЛ можно отразить несколько вычетов одновременно. Подробнее — здесь.

Отчуждая машину, можно применить налоговый вычет. Его сумма на сегодняшний день составляет 250 000 руб. Это та часть стоимости автомобиля, на которую можно уменьшить базу для налогообложения. Данная схема применяется тогда, когда затраты на приобретение машины нельзя подтвердить документально либо они минимальны.

Все о действующих налоговых вычетах можно узнать из материала «Какой предел вычетов по НДФЛ?».

Пример заполнения 3-НДФЛ при продаже автомобиля

Если требуется заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ при продаже автомобиля, сделать это нужно до 30 апреля года, следующего за годом, в котором транспортное средство было отчуждено. Независимо от того, какой способ определения суммы налога на совершенную операцию вы используете, образец 3-НДФЛ при продаже автомобиля может стать хорошим подспорьем для того, чтобы быстро и верно заполнить декларацию.

Декларацию можно заполнить как скачав соответствующую форму, так и в режиме онлайн на сайте ФНС России. Достаточно воспользоваться простыми подсказками и ввести всю необходимую информацию в специальные поля. Программа самостоятельно сформирует декларацию, которую останется только распечатать и подписать.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Особенности заполнения постранично:

В начале каждого листа указывается фамилия подающего декларацию, а в его конце — подпись с расшифровкой инициалов. К форме 3-НДФЛ могут быть приложены документы, подтверждающие понесенные расходы (общее количество листов указывается на титульном листе декларации).

Как заполнить 3-НДФЛ при продаже машины, пошагово описано в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Каков подоходный налог при продаже машины

На сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб., то налог составит 13 000 руб. (100 000 × 13%).

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб., то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

При продаже автомобиля применяется особый порядок расчета транспортного налога. Подробнее — здесь.

Человеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случае будет исчисляться исходя из суммы 250 000 руб. = 500 000 руб. (цена продажи) – 250 000 руб.(имущественный вычет). Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций. Для продажи, совершенной в 2023 году, срок уплаты налога – до 15.07.2024, а срок представления декларации – до 30.04.2024.

Ознакомьтесь более подробно со сроками уплаты НДФЛ физическими лицами.

Итоги

При продаже автомобиля физлицу необходимо подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом продажи. Чтобы уменьшить сумму налога к уплате, можно воспользоваться имущественным вычетом. Сумма вычета составляет 250 000 руб., или стоимость расходов на покупку автомобиля (при наличии подтверждающих документов). Уплатить налог за авто необходимо не позднее 15 июля года, идущего за отчетным.

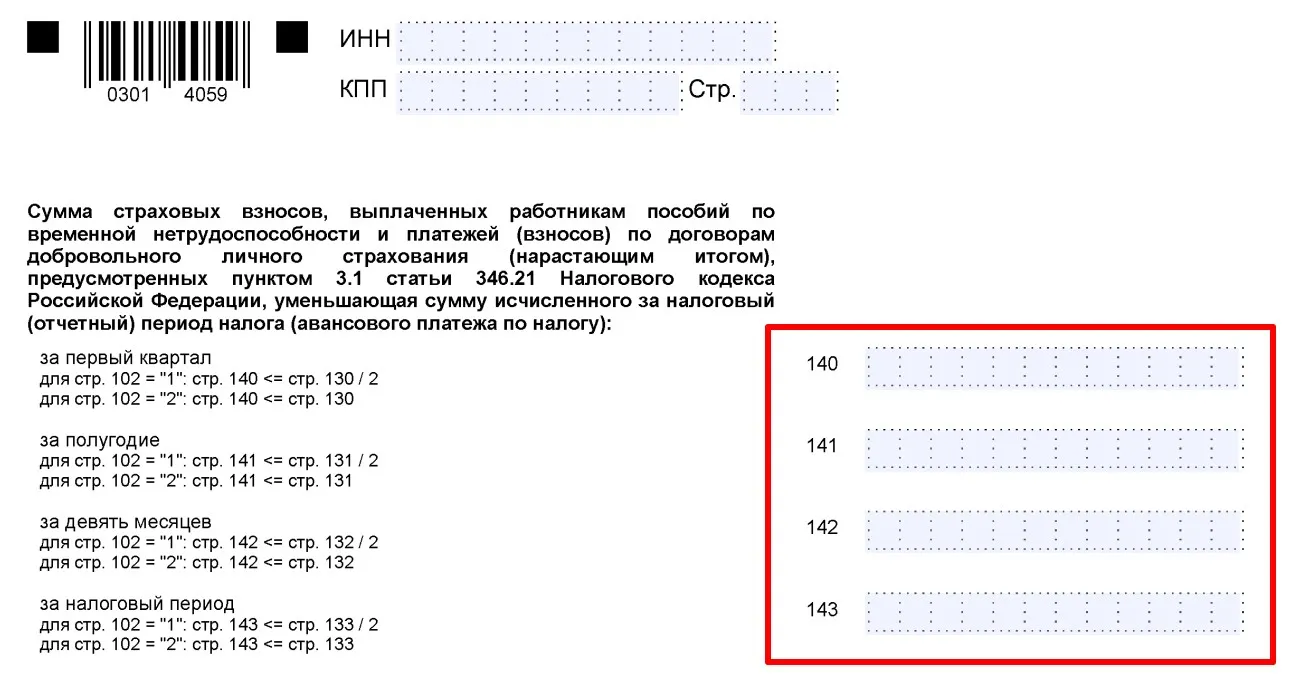

С 2023 года правила уменьшения налога по УСН на фиксированные взносы ИП кардинально поменялись. Чтобы уменьшать налог, вносы не обязательно платить. Достаточно просто отразить их в декларации.

При УСН «доходы» взносы отражают в строках 140 – 143.

Актуальная форма декларации по УСН — здесь.

ИП без работников может уменьшить налог на взносы на 100%.

Как их распределять по строкам 140 – 143, ИП решает сам. Главное, чтобы сумма взносов не превышала суммы налога из строк 130 – 133.

При этом фиксированные взносы в совокупном размере (45 842 руб.) уменьшают только налог и авансы за 2023 год. Их можно отразить только в декларации за 2023 год. В декларацию за 2024 год их включать нельзя, даже если уплата пройдет в 2024 году. Если не учесть их в 2023 году, то в 2024 году они просто «сгорят».

Что касается взносов 1%, то независимо от того, когда они будут уплачены, уменьшить на них можно:

То есть, ИП сам решает, как распределить эти взносы по строкам 140 – 143.

Если уже были сданы уведомления по ЕНП без учета уменьшения на взносы, то после сдачи декларации эти данные заменятся на данные из декларации (строки 020, 040, 050, 070, 080, 100, 110 раздела 1).

Как учитывать страховые взносы для расчета налога по УСН «доходы минус расходы», мы рассказывали здесь.

Как правильно вести учет на УСН и заполнять декларацию в 2024 году мы рассказываем на курсе профподготовки «Главный бухгалтер на УСН».

Вы научитесь вести учет, рассчитывать авансы по УСН и отражать их в уведомлении, правильно учитывать страховые взносы за работников и ИП, составлять декларацию, применять ФСБУ.

Вас ждут видео-лекции, практические задания, проверочные тесты, куратор в процессе обучения и онлайн-встреча с экспертом. Сейчас купить курс можно со скидкой 75% за 6 499 руб.!

Получите официальный красный диплом на 256 ак. часов. Внесем его в госреестр Рособрнадзора — получите оригинал диплома по почте.

На все курсы повышения квалификации действует скидка до 87%!

Перейти в каталог

Советский районный суд огласил приговор Александру Кангуну – экс-руководителю работавших ранее в Красноярске дилерских центров «Тойота» и «Лексус». Он признан виновным в злоупотреблении полномочиями. 187 клиентов в результате действий директора так и не получили своих машин, купленных на 414 млн рублей.

События разворачивались 5-6 лет назад. Начиная с января 2017 года управлявший компаниями ООО «ПКФ «Крепость», ООО «Крепость-Сириус», ООО «Крепость-Аэропорт» и ООО «Крепость-Абакан» Кангун распорядился заключить договоры купли-продажи и предварительные соглашения с клиентами, которые обратились в дилерские центры с целью купить иномарки.

С каждого договора он получал по 30-40% от стоимости машины, рассказали в прокуратуре, что заметно превышало минимальный размер гарантийной суммы в 50 тыс. рублей.

Но деньги при этом шли не поставщику, в частности, компании Toyota Motors, а на другие цели – строительство офисных зданий и покупку недвижимости в подконтрольных Кангуну компаниях.

В 2019 году разразился скандал с участием японской компании и ее красноярского дилера

В результате у «Крепости» возникла «непомерная кредиторская задолженность» перед дистрибьютором автомобилей, и обязательств перед клиентами компания выполнить не могла. 187 человек, заплативших за свои машины, так их и не получили.

Красноярцы даже проводили пикеты с требованием вернуть уплаченные за так и не поставленные автомобили деньги

Ущерб в сотни миллионов рублей вернул покупателям представитель японского автопроизводителя.

С самого Кангуна взыскали 69 млн рублей.

Прокуратура просила назначить обвиняемому 5 лет колонии. Суд остановился на четырех

ПКФ «Крепость» в 2018 году была лишена права дилерства и признана банкротом, как и сам Кангун. Банкротные процедуры были введены в отношении и других организаций группы компаний: «Крепость-Сириус» (бывший дилер Lexus), «Крепость-Финанс» (услуги лизинга), ООО «Крепость АТ» (дилер Arctic Trucks), ООО «Крепость-Грандтур» (дилер Bentley) и ООО «Крепость-Штутгарт» (дилер Porsche).

Александр Кангун так и не признал своей вины. По его словам, он брал с клиентов авансовый платеж, а средства направлял дилерам.

В пандемию Александр Кангун вспомнил свою первую специальность – «врач-реаниматолог». В свое время он руководил службой скорой помощи Красноярска

Обвиняемый находился под подпиской о невыезде, у него было арестовано личное имущество более чем на четверть миллиарда рублей . За последние годы Кангун успел побыть главой приемного отделения филиала временного госпиталя для больных коронавирусом в Подмосковье. Защита просила учесть его общественно-полезный труд, но суд с этим не согласился.

Александру Кангуну надели наручники после оглашения приговора

Теперь, когда решение суда вступит в силу, небедный и ловкий предприниматель отправится в колонию общего режима на 4 года. Кроме того, ему запрещено занимать должности в коммерческих организациях на 2,5 года.