- Кому требуется инвентаризация?

- Цель инвентаризации

- Зачем важна инвентаризация?

- Роль F.A.C.C.T.

- Проведение служебной проверки

- Убытки и инвентаризация

- Пример с маркетплейсом

- Снижение налогов по НДС

- Убытки в виде недостач собственного товара

- Определение КС РФ

- Резюме

- Налоговое консультирование

- Мнения адвокатов

- Законопроект № 379442-8

- Пример из практики

- Вопрос о включении НДФЛ в размер хищения

- Решение Конституционного Суда

- Преимущества решения суда

- Устранение неопределенности в размере хищения

- Ошибка №2. Отсутствие у директора прямого доступа к учету

- Наш эксперт

- Сергей Матвеев

- Обеспечим прозрачный учет, защиту базы данных и предоставим страховку от штрафов

- Как проверять кандидатов и нанимать благонадежных сотрудников

- Ошибка №4. Отсутствие разумного хранения

- Ваш бухгалтер не справляется?

- Этапы финансового расследования

- Как выровнять расхождения по инвентаризации?

- Где обучить Специалиста по розничным продажам

- Как подготовиться к служебному расследованию на предприятии

- Ошибка №3. Игнорирование автоматизации и возможностей ЭДО

- Сроки проведения инвентаризации

- Ошибка №5. Передача в распоряжение бухгалтера УКЭП директора

- Сроки служебного расследования

- Что проверяют при инвентаризации?

- Ошибка № 8. Невовлеченность руководителя в процесс найма сотрудников

- Для чего необходимо служебное расследование

- Когда и зачем проводится служебная проверка

- Ошибка № 7. Возложение на бухгалтерию лишних задач

- Ошибка №1. Найм бухгалтера без официального оформления

- Для чего проводить инвентаризацию?

- Как провести и оформить инвентаризацию?

- Получить последние приходные и расходные документы

- Получить расписки от материально-ответственных лиц

- Провести проверку и подтвердите наличие, состояние и оценку активов и обязательств с помощью документов

- Составьте акт о результатах инвентаризации

- Сопоставьте данные

- Проведите обобщение результатов инвентаризации

- Правила проведения служебного расследования

- Кто принимает участие в служебной проверке?

- Проблемы, с которыми сталкивается бизнес

- Ошибка № 6. Полная материальная ответственность главбуха не закреплена в договоре

- Порядок проведения служебной проверки

- Нарушение фиксируется.

- Издается приказ и собирается комиссия.

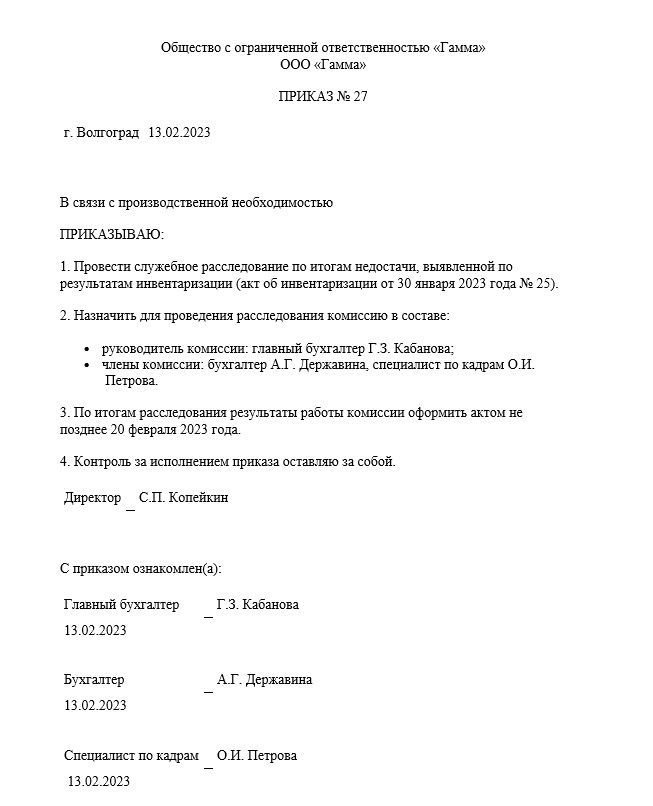

- Как оформить приказ о служебной проверке

- Комиссия проводит расследование.

- Члены комиссии составляют заключение.

- Руководитель принимает решение.

- Услуги по финансовым расследованиям

- Виды инвентаризации

- Как подводить итоги служебной проверки

Кому требуется инвентаризация?

Ежегодная процедура инвентаризации обязательна для всех предприятий, независимо от их размера или отрасли.

Цель инвентаризации

Инвентаризация представляет собой пересчет имущества и средств, находящихся на балансе организации. Ее основная цель – обнаружить расхождения между данными в учетной системе и фактическим наличием. Многие магазины проводят инвентаризацию в нерабочее время, чтобы минимизировать потери приостановки продаж.

Зачем важна инвентаризация?

Мошенничество может коснуться любой компании, независимо от ее размера или отрасли. Недобросовестные заёмщики, не надежные партнеры, корпоративные споры и коррупция могут повлиять на бизнес, репутацию компании и препятствовать достижению целей.

Роль F.A.C.C.T.

Команда специалистов F.A.C.C.T. помогает предотвратить и выявить мошеннические схемы.

Проведение служебной проверки

Для восстановления корпоративного спокойствия в компаниях проводится процедура служебной проверки, в рамках которой выявляются факты событий, участники их и прочие обстоятельства.

Убытки и инвентаризация

ФНС России разъяснила, что налогоплательщики могут учитывать убытки в виде недостачи товаров, выявленные в результате инвентаризации.

Пример с маркетплейсом

Известный маркетплейс обратился в налоговую службу с вопросом о том, можно ли учитывать выявленные недостачи в виде убытков на основании документов инвентаризации.

Инвентаризация имущества и средств обязательна для всех организаций, помогая предотвратить мошенничество и обеспечить честность ведения бизнеса.

Снижение налогов по НДС

Напомним, что согласно пп. 5 п. 2 ст. 265 НК РФ, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Это могут быть расходы в виде недостачи материальных ценностей в производстве, на складах и на предприятиях торговли при отсутствии виновных лиц, а также убытки от хищений, виновники которых не установлены.

Важно отметить, что факт отсутствия виновных лиц должен быть подтвержден уполномоченным органом государственной власти. Если такое подтверждение имеется, налогоплательщик может уменьшить доходы на сумму внереализационных расходов в виде убытков для целей исчисления налога на прибыль.

Убытки в виде недостач собственного товара

ФНС России ссылается на решение ВАС РФ от 04.12.2013 № ВАС-13048/13 и определение КС РФ от 24.09.2012 № 1543-О, которые позволяют организации учитывать в составе расходов по налогу на прибыль убытки в виде недостач собственного товара, обнаруженные в результате инвентаризации. Главное условие – соответствие таких убытков требованиям Налогового кодекса РФ.

Решение ВАС РФ касалось ситуаций недостачи в магазинах самообслуживания, где контроль за товарами затруднен из-за широкого доступа посетителей. В то время как в случае со складом маркетплейса доступ ограничен, что делает фиксацию хищений более простой.

Определение КС РФ

В определении Конституционного Суда РФ от 24.09.2012 № 1543-О не упоминались конкретные документы, подтверждающие отсутствие виновных лиц, однако документы должны быть выданы уполномоченным органом государственной власти. Таким образом, неопределенности в этом вопросе нет, и в определении КС РФ он не разъяснялся.

Вывод: рекомендуется внимательно изучить документы и решения органов власти, чтобы корректно учитывать убытки и внереализационные расходы для минимизации налоговых рисков.

Резюме

Анализируемое письмо ФНС России содержит благоприятную для налогоплательщика позицию. Убытки от недостач, выявленных в результате инвентаризации, могут быть учтены в расходах для целей налогообложения даже без выданного документа о факте отсутствия виновных лиц.

Однако НК РФ, Минфин России и суды указывают на необходимость такого документа для учета убытков. Следование позиции ФНС России может повлечь возникновение споров с налоговыми органами.

Налоговое консультирование

Хотите узнать больше о наших услугах налогового консультирования? Присоединяйтесь к Telegram-каналу Unicon Knows для специалистов.

Мнения адвокатов

- Один адвокат считает, что законопроект не дает возможности распоряжаться удержанными средствами в качестве НДФЛ.

- Другой адвокат замечает, что законопроект не регулирует механизм возмещения ущерба при разрешении гражданского иска.

- Третий считает необходимым разработать универсальное правило для исключения излишне вмененных сумм.

Законопроект № 379442-8

Правительство внесло законопроект для изменения ст. 158 УК РФ, устранения неопределенности понятия хищения в уголовном законодательстве.

Пример из практики

Офицер-контрактник получил увеличенную надбавку за поддельные документы, сумма начисленной надбавки включала НДФЛ. Приговор содержал штраф и учитывал сумму НДФЛ как часть ущерба, который был причинен государству.

Тихоокеанский флотский военный суд исключил налог из предмета хищения, однако кассационный суд не согласился с этим решением.

Вопрос о включении НДФЛ в размер хищения

После того, как дело вернули в Тихоокеанский флотский военный суд, он обратился с запросом в Конституционный Суд. Заявитель считает, что пункт 1 примечаний к статье 158 УК нарушает Конституцию, так как позволяет рассматривать удержание НДФЛ налоговым агентом в качестве незаконного изъятия суммы уплаченного налога в пользу самого виновного и включать эту сумму в сумму хищения наряду с фактически полученным денежным вознаграждением.

Решение Конституционного Суда

Конституционный Суд решил, что до внесения изменений в законодательство при определении признаков хищения, совершенного путем обмана относительно оснований для начисления или увеличения заработной платы, не стоит включать сумму удержанного налога в хищение.

Преимущества решения суда

Постановлением № 53-П/2022 Конституционный Суд указал, что практика применения оспариваемой нормы противоречива и допускает два противоположных варианта толкования, что создает произвольное определение размера хищения.

Устранение неопределенности в размере хищения

Конституционный Суд признал пункт 1 примечаний к статье 158 УК несоответствующим Конституции в той степени, в которой он допускает различную оценку размера хищения при действиях, совершенных обманным путем относительно начисления или увеличения заработной платы. Суд обязал федерального законодателя устранить выявленную неопределенность в правовом регулировании.

Подготовленным во исполнение данного постановления КС законопроектом предлагается примечания к ст. 158 УК РФ дополнить п. 5, согласно которому, в случае когда предметом хищения является доход, облагаемый НДФЛ, в размер хищения не подлежит включению сумма указанного налога, удержанная и уплаченная налоговым агентом в соответствии с законодательством РФ. Авторы поправок поясняют, что предлагаемый порядок исчисления размера хищения будет применим к отдельным случаям хищений денежных средств, облагаемых НДФЛ и получаемых после удержания налоговым агентом сумм этого налога, в связи с чем формы хищений в проектируемой норме не конкретизированы.

При этом в пояснительной записке отмечается, что размер хищения в данном случае имеет значение только для уголовно-правовой оценки совершенного деяния и не эквивалентен размеру материального ущерба от преступления, подлежащего возмещению собственнику или иному законному владельцу. Так, в частности, налоговое законодательство предусматривает механизмы зачета и возврата излишне уплаченных сумм налогов (ст. 78 и 79 НК РФ). Кроме того, согласно ст. 137 ТК РФ зарплата, излишне выплаченная работнику, может быть с него взыскана, если ее выплата осуществлена в связи с неправомерными действиями работника, установленными судом. В связи с этим, по мнению разработчиков проекта, предлагаемый подход не будет препятствовать восстановлению прав потерпевших и возмещению причиненного им преступлением вреда способами, предусмотренными законодательством.

Авторы проекта подчеркнули, что реальную возможность распорядиться похищенным виновный получает только в отношении той части денежных средств, которые ему фактически выплачиваются, в то время как сумму налога на доходы физических лиц, удержанную налоговым агентом, виновный не получает по умолчанию и, соответственно, изначально не обладает возможностью ею распоряжаться.

КС вновь признал неконституционность положений статьи НК об освобождаемых от налогов доходахСуд указал на неопределенность предусмотренного ими регулирования и постановил внести в законодательство изменения системного характера 01 июня 2018

Отмечается, что при подготовке законопроекта также учтена позиция из Постановления № 22-П/2018, согласно которой изменения российского законодательства, вносимые по результатам признания действующих норм неконституционными, должны носить системный характер и не ограничиваться формальным предметом рассмотрения КС. В пояснительной записке указано, что, несмотря на то что п. 1 примечаний к ст. 158 УК РФ стал предметом рассмотрения КС РФ только применительно к ответственности за мошенничество (ст. 159 УК РФ), ситуации, связанные с определением размера хищения в случае удержания суммы НДФЛ из заработной платы, возникают на практике и относительно ответственности, например, за хищение путем присвоения или растраты (ст. 160 УК РФ).

Адвокат НО МКА «Князев и партнеры» Алексей Сердюк полагает, что принятие поправок позволит поставить точку по возникшему спорному вопросу, имевшему различные трактовки у правоприменителя. «Считаю дополнения важными и полностью поддерживаю позицию Правительства в части понимания размера хищения, поскольку в подобных случаях лицо объективно не получает возможности распорядиться средствами, удержанными в качестве НДФЛ, и эта сумма не может охватываться его корыстной целью», – отметил он.

По мнению адвоката, важно, что дополнения предлагается внести в примечание к ст. 158 УК, а не только к ст. 159 УК, т.к. вполне допустимо возникновение подобных ситуаций при совершении действий, квалифицируемых по ст. 160 УК «Присвоение или растрата». Алексей Сердюк поддерживает доводы авторов законопроекта о том, что размер хищения имеет значение только для уголовно-правовой оценки деяния и не эквивалентен размеру ущерба, причиненного преступлением. «Подобные ситуации будут особо чувствительны для коммерческих организаций, которые в любом случае понесли расходы на уплату НДФЛ. В этом плане можно воспользоваться механизмами зачета или возврата излишне уплаченных сумм налога либо заявить гражданский иск к недобросовестному работнику на всю сумму ущерба», – добавил эксперт.

Адвокат АБ ЕМПП Людмила Щедрова уверена, что данный законопроект положительно повлияет на правовое положение обвиняемого при квалификации его действий, так как данные изменения в УК РФ непосредственно учитывают умысел лица, направленный только на хищение конкретной суммы (без учета суммы удержанного налога), которой обвиняемый действительно имел возможность распорядиться. «Это проявление принципа благоприятствования защите со стороны законодателя, что не может не радовать адвокатское сообщество», – считает эксперт.

При этом Людмила Щедрова отметила, что законопроект прямо не отвечает на вопрос о том, как все-таки будет реализовываться на практике механизм возмещения материального ущерба (с учетом суммы удержанного налога) при разрешении гражданского иска в уголовном процессе. Она указала, что в пояснительной записке не указано, каким именно способом будет реализовываться порядок возмещения вреда, причиненного преступлением, и как должен разрешаться этот вопрос при вынесении приговора:

Таким образом, Людмила Щедрова полагает, что с точки зрения уголовного процесса необходимы уточнения и превентивные разъяснения касаемо разрешения гражданского иска по такой категории уголовных дел о хищении.

Адвокат АП г. Москвы, АБ «Щеглов и Партнеры» Дмитрий Косенко в целом положительно оценил законопроект: «Конкретный вопрос о включении в размер хищения суммы НДФЛ будет решен. Размер хищения работником будет определяться за вычетом суммы налога, удержанного и уплаченного работодателем, являющимся налоговым агентом работника. Здесь все достаточно ясно и наиболее благоприятно для обвиняемого».

Вместе с тем Дмитрий Косенко заметил, что законопроект не решает иных аналогичных случаев, где нет взаимоотношений работника и работодателя. Например, мошенническое хищение кредитных средств, когда при оформлении кредита перечисляется обязательная комиссия с суммы похищенного, поскольку это является необходимым условием получения кредита. «Вопрос о включении данной комиссии в размер хищения данным законопроектом не решается. Считаю, что необходимо разработать более универсальное определение или правило, позволяющее исключать излишнее вменение сумм, фактически не поступивших в прямое распоряжение виновного, а являющихся неким условием для получения платежа, который не всегда может расцениваться в качестве дохода», – полагает адвокат.

Ошибка №2. Отсутствие у директора прямого доступа к учету

Опасна ситуация, при которой бухгалтер ведет всю работу с личного компьютера, и доступ к базе есть только у него. Любая техника может «сгореть», а жесткий диск выйти из строя.

Еще хуже, если специалист внезапно тяжело заболеет или вовсе пропадет с радаров. В таком случае придется с нуля восстанавливать бухучет: это не только временные затраты, но и финансовые, а также риск попасть на штрафы от налоговой.

Верное решение — предоставить бухгалтеру рабочий ноутбук и вести бухгалтерию в облачной 1С, пароль к которой есть не только у главбуха, но и у генерального директора.

Наш эксперт

Сергей Матвеев

Какие меры по противодействию мошенничеству вы принимаете в своей компании?

Обеспечим прозрачный учет, защиту базы данных и предоставим страховку от штрафов

В каждый тариф входят услуги программиста и обслуживание 1С

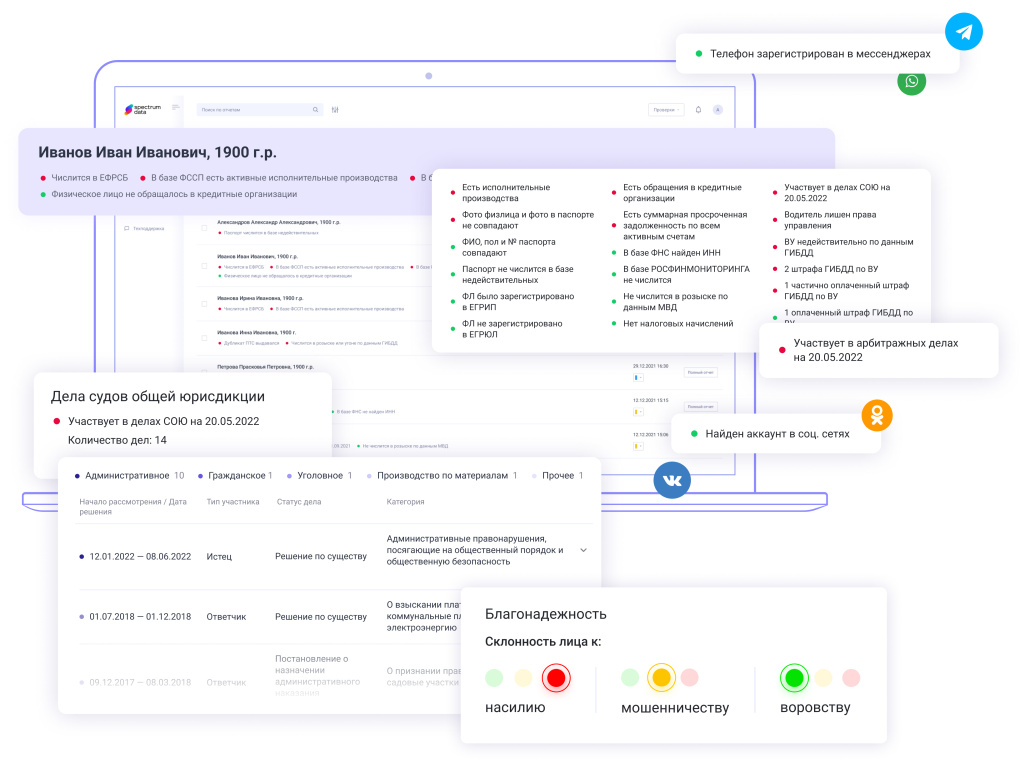

Как проверять кандидатов и нанимать благонадежных сотрудников

Служебные проверки – процесс, требующий значительных временных, трудовых, а порой и финансовых ресурсов компании. Обезопасить себя от инцидентов, заранее позаботиться о сохранении репутации организации, а значит и сократить возможные издержки позволит проверка уровня благонадежности соискателей и действующих сотрудников. И это можно сделать не только силами службы безопасности, но с помощью современных онлайн-сервисов автоматизированной проверки. Одно из подобных решений предлагает компания SpectrumData.

Сервис обрабатывает информацию из более чем 70 государственных и коммерческих баз данных, в различных режимах предоставляет всю необходимую для принятия решения информацию в одном отчете, хранит историю проверок, позволяет получить сведения о биографии граждан по всем регионам России.

Уже через три минуты после запроса вы получите подробный отчет о человеке. И, что важно, вся информация полностью соответствуют ФЗ №152 «О персональных данных».

В отчете содержатся сведения о правовой благонадежности кандидата или сотрудника, действительности его документов, финансовом положении, а также об интересах в социальных сетях и многое другое. Чтобы оценить, насколько решение от SpectrumData подходит вашей компании, оставьте заявку на демо-доступ, и наши специалисты проведут для вас онлайн-консультацию и помогут подобрать пакет проверок, оптимально подходящий для ваших задач.

Ошибка №4. Отсутствие разумного хранения

Следующий «фэйл» — это попытка организовать архив бухгалтерии в бумажном виде. Даже небольшой фирме для хранения всей первички, учетных регистров, справок и отчетности потребуется дополнительная складская площадь.

Избавиться от документации раньше установленного срока тоже нельзя. Минимум 5 лет она должна оставаться в организации. В любой момент какие-то данные может запросить ИФНС или контрагент для сверки взаиморасчетов.

Оптимально сегодня — перевести архив в электронный вид и делегировать вопрос хранения специализированным компаниям.

Ваш бухгалтер не справляется?

Исправим ошибки вашего специалиста, подхватим задачи за 24 часа и закроем их в срок

Оставьте контакты, мы свяжемся и расскажем об условиях обслуживания

Этапы финансового расследования

Точно определим источники хранения доказательной базы и обнаружим даже скрытые цифровые следы

Сбор доказательной базы и ее квалифицированная интерпретация специалистами по финансовым расследованиям, аудиту и бухгалтерскому учету

Оформим документы, поможем с сопровождением проекта в правоохранительных органах, проконсультируем и представим экспертизу в суде

Ни одного отвода эксперта в суде за 18 лет работы!

Индивидуально подобранная группа экспертов восстановит хронологию действий мошенников, поможет бизнесу разобраться в мошеннических схемах и максимизировать вероятность возврата утерянных активов. Наша команда работает комплексно и вам не придется обращаться в несколько компаний за разными услугами: мы проведем независимое расследование под ключ, что значительно сократит время на проект.

Поиском и интерпретацией доказательств занимаются опытные специалисты в области финансовых расследований, аудита, бухгалтерского учета и eDiscovery. Более 18 лет мы оказываем услуги сбора и анализа цифровых доказательств, соблюдая строгую конфиденциальность заказчиков.

Криминалисты F.A.C.C.T., имеющие сертификаты GIAC в компьютерной криминалистике, гарантируют всестороннее расследование и обнаружение значимых цифровых доказательств в том числе среди удаленных данных, способных выступать в судебных разбирательствах.

При необходимости мы сопровождаем проект в правоохранительных органах, консультируем и даем показания в суде. Результаты наших экспертиз принимаются в иностранных судах.

Как выровнять расхождения по инвентаризации?

Обычно сотрудники, причастные к недостаче, несут ответственность за недостающую сумму, которая может быть вычтена из их зарплаты. Однако окончательное решение по результатам проверки принимает руководитель, и в практике часто недостача может быть списана на издержки, особенно если она не превышает установленных организацией норм.

Если возникли излишки, необходимо выяснить, кто несет за них ответственность, так как они также приводят к расхождениям.

Любые результаты проверки, как положительные, так и отрицательные, документируются в отчетах, а затем используются для подведения итогов по остаткам.

Федеральная налоговая служба не имеет права наказывать за непроведение инвентаризации, но может применить штрафы в случае выявления расхождений в данных.

Где обучить Специалиста по розничным продажам

Как подготовиться к служебному расследованию на предприятии

Для того, чтобы процесс служебных расследований был прозрачен и легитимен в компаниях, необходимо закреплять его в локальных нормативных документах (например, Регламенте о проведении служебных расследований). С ними должны ознакомиться все сотрудники – во время процедуры приема на работу, еще до того, как приступят к выполнению своих обязанностей.

Важно: у всех сотрудников должны быть обязательно подписаны все требуемые законодательством документы (например, трудовые договоры, должностные инструкции), иначе в случае возникновения ЧП с участием сотрудника компания не сможет добиться возмещения нанесенного ущерба или привлечь сотрудника к ответственности .

«Предугадать, сможет ли тот или иной сотрудник совершить проступок, практически невозможно, – подчеркивает Сергей Матвеев. – Однако для того, чтобы предотвратить серьезные правонарушения и снизить риск ущерба, необходимо уделять особое внимание сотрудникам материально ответственных и коррупционно емких должностей, которые управляют крупными бюджетами и работают с наиболее значимыми для компании контрагентами».

Для этого проверке соискателей на подобные должности уделяют особое внимание: не только тщательно оценивают рекомендации с предыдущих мест работы, но и подключают специалистов службы безопасности к оценке биографии и сбору справочной информации из доступных источников. И дело здесь не ограничивается проверкой отсутствия судимости у кандидата, внимательно оцениваются также его возможные связи с конкурентами, аффилированность с контрагентами, отсутствие ограничений на занимание определенных должностей и другие критерии оценки, на основании которых можно оценить благонадежность кандидата.

Ошибка №3. Игнорирование автоматизации и возможностей ЭДО

Цифровизация рутинной работы решает сразу несколько задач:

Ведение бухгалтерии преимущественно вручную чревато ошибками в документации, а значит — ростом корректировок, исправлений, разбирательств, пропуском сроков и штрафными санкциями. Или же вы просто можете не досчитаться некоторых первичных документов, например при камеральной проверке, — а значит, не сможете подтвердить ФНС, что ваша налоговая отчетность соответствует фактическому состоянию ваших дел.

Сроки проведения инвентаризации

Руководитель организации имеет право самостоятельно назначить переучет, определяя количество и даты мероприятий в отчетном году, перечень проверяемого имущества и финансовые обязательства при каждой проверке. Магазины и склады часто проводят проверку каждый месяц для контроля работы персонала и состояния учета товара.

Ошибка №5. Передача в распоряжение бухгалтера УКЭП директора

До сих пор существует эта порочная практика, когда директор отдает флешку с УКЭП главному бухгалтеру — для удобства, чтобы лишний раз не отвлекаться на подписание финансовых документов от действительно важных дел.

Еще недавно руководитель имел возможность сделать дубликат ключа, то есть условно «размножить» свое право подписи. Сейчас копирование токена прямо запрещено законом и технически ограничено.

Важно понимать: УКЭП — это полный аналог собственноручной подписи. Ответственность за заверенные документы и совершенные с ее помощью действия лежит исключительно на владельце.

Оптимальным решением для директора в 2023 году будет:

Сроки служебного расследования

Законодательных ограничений в сроках проведения служебного расследования нет, однако по закону к работнику можно применить дисциплинарное взыскание или потребовать возмещения ущерба в течение месяца с момента фиксации нарушения. Либо с момента, когда точно определен размер ущерба, нанесенного компании. В этот период не входят больничные, отпуска, время ожидания решений профсоюза.

Если в течение месяца решение о наказании не принято, комиссия может запустить процесс повторной проверки, однако для этого должны быть документально подтвержденные основания, например перенос и задержка сроков ожидания ответа от государственного органа или органов экспертизы. В таком случае срок удержания ущерба отсчитывают от даты последнего решения руководителя, срок давности дисциплинарного нарушения – полгода.

Что проверяют при инвентаризации?

При пересчете рассматривается все имущество и финансовые обязательства (договоры о кредитах, займах и т.д.) предприятия:

Ошибка № 8. Невовлеченность руководителя в процесс найма сотрудников

Ключевым скиллом работника бухгалтерии является его компетентность. Недостаточный профессионализм, халатность, безответственность одного члена команды может стоить очень дорого для всего бизнеса.

Поэтому даже при наличии hr-службы, директору рекомендуется принять непосредственное участие в подборе и найме бухгалтера.

Если до сих пор непонятно, где найти хороших бухгалтеров, как организовать их слаженную работу и держать все под контролем, оптимальным решением будет доверить вопрос профессионалам.

Первая экспертная бухгалтерия — команда аттестованных специалистов, которая готова взять на себя: бухгалтерский, налоговый и кадровый учет, составление отчетности, ведение 1С, расчет заработной платы, а также юридическую поддержку. Делегирование позволит сэкономить от 300 тыс. до 40 млн в год на бухгалтере, налогах, штрафах, программисте и 1С — в зависимости от масштаба вашего бизнеса.

Получить консультацию или бесплатный экспресс-аудит вашей бухгалтерии можно по ссылке.

Для чего необходимо служебное расследование

Основная задача расследования – не только выяснить и описать сам факт совершения нарушения и установить роль в этом нарушении работника, но и оценить степень, характер и размер причиненного организации ущерба, а также определить меры по привлечению нарушителя к ответственности и выработать эффективные меры профилактики подобных инцидентов.

Ключевые задачи проведения проверки в компании:

Когда и зачем проводится служебная проверка

Как правило, служебная проверка в организации осуществляется по факту совершения работником какого-либо проступка или при выявлении какой-либо негативной ситуации. Например, дисциплинарный проступок работника, выявление недостачи, выявление хищения в компании, либо иная другая ситуация, которая несет в себе какие-либо риски в части имущества, репутации, или утраты информации.

В коммерческих компаниях процесс расследования должен регламентироваться соответствующими локальными документами, которые описывают порядок проведения расследования, сроки, права и обязанности сторон.

Прежде чем начинается официальная процедура расследования, работодатель, как правило, фиксирует какой-то инцидент. Затем издается приказ о проведении расследования и запускается его процесс. Любое расследование далеко не всегда заканчивается установлением сотрудников, которые были вовлечены в совершение противоправных действий. И поэтому очень важно иметь строго подкрепленную фактурой картину события и участия работников, чтобы иметь основания применять меры дисциплинарного воздействия на работников компании.

Итак, расследование проводится, если компании необходимо:

Ошибка № 7. Возложение на бухгалтерию лишних задач

Понятно, что «лишних» дел на предприятии не бывает. Однако многие работодатели грешат тем, что поручают бухгалтерии дополнительный функционал, не находящийся в поле ее компетенции. Тем самым отвлекают работников от действительно важных задач, подрывают сроки сдачи отчетности и провоцируют счетные ошибки.

Не относится к прямым обязанностям бухгалтера:

Эти вопросы лучше делегировать юристам и отделу кадров. Или отдать на аутсорс. Например, в Первой Экспертной Бухгалтерии возможно как ведение всего учета, так и его отдельных участков в помощь вашим специалистам: кадрового и расчета зарплаты, бухгалтерского и налогового, операций по ВЭД.

Ошибка №1. Найм бухгалтера без официального оформления

Закон позволяет субъектам малого предпринимательства обходиться без бухгалтера в штате, то есть вести учет самостоятельно. Однако не всегда руководитель обладает должной компетенцией.

Некоторые бизнесмены находят следующее, как им кажется — оптимальное, решение: попросить о помощи знакомого специалиста, не заключая с ним ни трудового, ни гражданско-правового договора. Оплата услуг идет наличными и нигде не отражается.

Важно понимать, что ответственность за все «косяки» такого бухгалтера лежит на руководителе. При возникновении проблем факт сотрудничества доказать не удастся, и, соответственно, спросить с такого работника — нечего.

Небольшой бизнес не всегда может позволить себе бухгалтера в штате: нужно платить не только зарплату, но и страховые взносы, оплачивать 1С и справочные системы. Есть другой вариант — нанять специалистов на аутсорсе. Например, в Первой Экспертной Бухгалтерии за те же деньги на вас будет работать целая команда, включая юриста, первичника и налоговика, а оплату обслуживания 1С компания берет на себя.

Для чего проводить инвентаризацию?

Инвентаризация проводится для проверки остатков товаров, материалов, денег и имущества компании на дату инспекции. Результаты инвентаризации сравниваются с данными бухгалтерского учета, что позволяет оценить финансовое благополучие и эффективность работы компании.

Проведение инвентаризации необходимо не только из-за обязательности, но и для оценки качества работы сотрудников, выявления бракованного товара и удаления из ассортимента непродаваемых товаров.

Порядок проведения и документального оформления инвентаризации регулируются следующими нормативными документами:

Проверку проводят в следующих случаях:

Как провести и оформить инвентаризацию?

Для оформления приказа можно использовать шаблон, разработанный самостоятельно в соответствии с учетной политикой компании, либо унифицированную форму № ИНВ-22.

Для инвентаризации в состав комиссии должно входить нечетное количество человек. Материально ответственное лицо не может быть ее членом, но оно обязательно присутствует при проведении проверки.

Приказ следует зарегистрировать в журнале учета контроля за выполнением приказов о проведении инвентаризации.

Получить последние приходные и расходные документы

Председатель комиссии должен заверить каждый документ своей подписью и указать, что они получены до инвентаризации.

Получить расписки от материально-ответственных лиц

Материально ответственное лицо должно предоставить расписку, которая подтверждает, что к моменту инвентаризации все документы о расходах и доходах, связанных с имуществом, были переданы в бухгалтерию или комиссию. В этой расписке также должно быть отмечено, что все полученные ценности были учтены, а выбывшие – списаны.

Полную материальную ответственность несут:

Провести проверку и подтвердите наличие, состояние и оценку активов и обязательств с помощью документов

В ходе проверки комиссия осуществляет осмотр, подсчет и сверку документов для определения следующего:

Результаты инвентаризации оформляются с помощью инвентаризационных описей, которые представляют унифицированные бланки. Разные материальные ценности требуют использования соответствующих описей.

Составьте акт о результатах инвентаризации

На основании инвентаризационных описей составьте акт о результатах инвентаризации по форме 0504835.

Комиссия заполняет три раздела:

Акт после подписания передается на утверждение руководителю организации.

Сопоставьте данные

Проверьте данные, занесенные в инвентаризационные описи, с данными бухгалтерского учета. Если расхождения были обнаружены, необходимо запросить объяснения у материально-ответственных лиц.

Если инвентаризация выявила расхождение между учетными и фактическими данными, составьте сличительные ведомости: по основным средствам и нематериальным активам (форма ИНВ-18) и по товарно-материальным ценностям (форма ИНВ-19).

Проведите обобщение результатов инвентаризации

Члены комиссия должны проанализировать выявленные расхождения и предложить способы их урегулирования, результаты должны быть оформлены протоколом.

Затем остается только составить ведомость учета результатов инвентаризационной проверки (форма № ИНВ-26).

Правила проведения служебного расследования

Необходимость проведения служебного расследования компании трактуется трудовым кодексом (ст. 193 ТК РФ). План действий и методика проведения расследования зависят от типа нарушения.

По стандарту в большинстве случаев необходимо руководствоваться следующими правилами проведения служебной проверки:

Алгоритм проведения служебного расследования обычно выглядит в виде построения гипотез о произошедшем событии, в соответствии с гипотезами собирается документальная фактура (как, когда произошло нарушение и кто именно в нем участвовал). Исходя из достаточности фактуры делаются умозаключения и убираются те гипотезы, в которых нет подтверждающей их информации или имеющаяся фактура опровергает гипотезу. Таким образом остаются один-два варианта, которые далее проверяются путем опроса сотрудников и проведением дополнительных мероприятий.

По словам Сергея Матвеева, важный этап служебного расследования – изучение личности выявленного или предполагаемого нарушителя. Ценной может стать информация об окружении и интересах сотрудника, а при расследовании крупных хищений в компании – сведения об имуществе, источниках дохода, а также кредитной истории работника.

Кто принимает участие в служебной проверке?

Обычно в компаниях в процедуре служебной проверки участвует служба безопасности. Кроме того, к проведению расследования могут подключаться и другие специалисты и подразделения в зависимости от необходимости: финансисты, юристы, внутренний аудит, HR-специалисты производственных служб и внешние консультанты и эксперты.

Проблемы, с которыми сталкивается бизнес

Не выполняют принятые на себя обязательства по обслуживанию долгов и их погашению, обладают сомнительной деловой репутацией

Являются признаком вывода денежных средств и активов. Например, при высоких результатах выручки снижается чистая прибыль предприятия без плана на увеличение расходов

Ущемляют интересы участников общества для получения более выгодных условий или для контроля над активами с минимальным ограничением со стороны других участников

Опасения могут появиться, если не выполняются квартальные или годовые планы компании, возникают неожиданные убытки, а линейные сотрудники дают сомнительные пояснения

Фиктивные или неблагонадежные сделки, заключенные на невыгодных, нерыночных условиях и приносящие убытки уже сегодня

Действия менеджмента идущие вразрез с интересами компании, направлены на вывод денежных средств и присвоение активов

Ошибка № 6. Полная материальная ответственность главбуха не закреплена в договоре

Многие управленцы наивно полагают, что за все финансовые потери бухгалтер «отвечает головой». На деле же ответственность сотрудника четко ограничена законом.

Полная материальная ответственность допустима только если, стороны предварительно прописали ее в договоре. И даже в этом случае главбух возмещает только прямой действительный ущерб. Например, за присвоение денег фирмы или порчу техники можно потребовать с работника материальной компенсации в полном размере.

А начисленный налоговой штраф бухгалтер покрывать не обязан, в том числе если убытки — следствие его профессиональной ошибки.

Клиенты Первой Экспертной Бухгалтерии застрахованы от штрафных санкций ФНС. Сервис сам платит штрафы, если вдруг его эксперты допустят ошибку. А еще несет полную ответственность за ваш учет — причем не только за период обслуживания, но и за предыдущие полтора года, когда вы еще не были клиентом компании.

Порядок проведения служебной проверки

Эффективность служебной проверки напрямую зависит от четкого соблюдения порядка ее проведения. Как правило, в компаниях процедура расследования стартует не позднее трех дней с момента, когда руководителю стало известно о совершенном правонарушении.

Нарушение фиксируется.

После установления факта нарушения, которое стало основанием для расследования, у работника запрашиваются письменные объяснения. Таким документом может быть служебная записка или объяснительная. Поскольку служебное расследование – процедура внутренняя, работник имеет право отказаться от участия в проверке. В таком случае необходимо зафиксировать факт его уклонения от «дачи пояснений». Основанием для дальнейшего проведения расследования также может быть докладная записка руководителя подразделения, где произошло нарушение.

Издается приказ и собирается комиссия.

В приказе нужно обязательно указывать ссылку на документ, в котором указан факт нарушения (служебная записка или докладная).

Как оформить приказ о служебной проверке

В обязательном порядке в приказе о проведении служебной проверки указываются:

Все указанные в приказе персоналии должны с ним ознакомиться и в подтверждение поставить подпись.

Комиссия проводит расследование.

Участники комиссии имеют право проводить беседу с сотрудниками компании и брать у них письменные объяснения, запрашивать и изучать документы, которые помогут внести ясность в расследуемое дело, получать консультации специалистов, в том числе за пределами компании.

При этом все участники комиссии обязаны обеспечивать конфиденциальность в процессе выяснения обстоятельств дела, оформлять все этапы документально и составить акт о результатах служебной проверки.

Члены комиссии составляют заключение.

Результаты проверки необходимо зафиксировать в акте, в котором указываются:

Дополнительно к заключению прилагаются все необходимые подтверждающие документы.

Руководитель принимает решение.

Финальное решение о необходимости привлечения сотрудника к ответственности принимает работодатель – в течение трех дней с момента окончания расследования. Если во время служебной проверки обнаружены признаки состава преступления, то решается вопрос о возбуждении уголовного дела.

Услуги по финансовым расследованиям

Для ответа на запрос бизнеса мы предоставляем ряд сервисов, работающих как в комплексе, так и по отдельности

Независимое расследование для выявления фактов мошенничества, растрат или хищений, превышения полномочий, убытков и их причин и определения круга причастных лиц

Обнаружение, идентификация и юридически правильное закрепление цифровых данных, способных выступать доказательствами в судебном разбирательстве

Периодический анализ финансового состояния компании для выявления подозрительных операций и своевременного обнаружения угроз и нарушений

Виды инвентаризации

В зависимости от объема имущества, подлежащего инвентаризации

По масштабу охвата

По условиям проведения

По способу проведения

Как подводить итоги служебной проверки

За каждый дисциплинарный проступок может быть применено только одно дисциплинарное взыскание. Желательно, чтобы работник ознакомился со всем пакетом документов под роспись. В будущем это может предотвратить подачу работником иска, поскольку он заранее знал аргументированную позицию работодателя.